1 はじめに 29

1.1 調査目的 29

1.2 市場定義 30

1.3 対象範囲と除外範囲 30

1.4 市場範囲 31

1.4.1 対象市場 31

1.5 対象年 32

1.6 対象通貨 32

1.7 市場関係者 32

2 調査方法 33

2.1 調査データ 33

2.2 調査設計 34

2.2.1 二次調査 34

2.2.1.1 二次情報源からの主要データ 36

2.2.2 一次調査 36

2.2.2.1 一次情報源 37

2.2.2.2 業界の主要な洞察 38

2.2.2.3 一次情報の内訳 38

2.3 市場規模の推定 39

2.3.1 ボトムアップ・アプローチ 40

2.3.1.1 アプローチ 1:企業収益の推定アプローチ 41

2.3.1.2 アプローチ 2:顧客ベースの市場推定 41

2.3.1.3 アプローチ 3:トップダウン・アプローチ 42

2.3.1.4 アプローチ 4:一次インタビュー 42

2.4 データ・トライアングルと市場の分類 44

2.5 市場シェア評価 46

2.6 調査の前提 46

2.7 前提 46

2.8 リスク評価 48

2.9 調査の限界 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 54

4.1 心内エコー検査(ICE)市場の概要 54

4.2 経カテーテル心エコー法(ICE)市場:地域別、

2024年と2029年の比較(百万米ドル) 55

4.3 経カテーテル心エコー法(ICE)市場:地域別およびエンドユーザー別、

2023年(百万米ドル) 56

4.4 地理的な成長機会 57

5 市場概要 58

5.1 はじめに 58

5.2 市場力学 58

5.2.1 推進要因 59

5.2.1.1 ICE技術における予測分析の出現 59

5.2.1.2 ICE技術の臨床使用事例の拡大 60

5.2.1.3 ICE技術と他の画像診断法との統合の継続 61

5.2.1.4 心臓疾患の有病率の増加 62

5.2.2 阻害要因 63

5.2.2.1 プレミアム製品の価格設定 63

5.2.2.2 医療従事者の不足 63

5.2.3 機会 64

5.2.3.1 構造的心疾患の治療における ICE の臨床応用の拡大 64

5.2.3.2 3D およびリアルタイム 3D(4D)イメージングの進歩 65

5.2.4 課題 65

5.2.4.1 技術的限界 65

5.2.4.2 市場関係者に対する価格圧力の増加 65

5.3 ポーターのファイブフォース分析 66

5.3.1 新規参入者の脅威 68

5.3.2 代替品の脅威 68

5.3.3 サプライヤーの交渉力 68

5.3.4 バイヤーの交渉力 68

5.3.5 競争の激しさ 68

5.4 規制分析 69

5.4.1 規制機関、政府機関、その他の組織 69

5.4.2 主要な規制ガイドライン 73

5.4.2.1 北米 73

5.4.2.1.1 米国 73

5.4.2.1.2 カナダ 74

5.4.2.2 欧州 74

5.4.2.3 アジア太平洋地域 75

5.4.2.3.1 日本 75

5.4.2.3.2 インド 76

5.4.2.3.3 中国 76

5.5 償還シナリオ 77

5.6 生態系分析 79

5.7 投資および資金調達シナリオ 79

5.8 技術分析 81

5.8.1 主要技術 81

5.8.1.1 フェーズドアレイ式 ICE 81

5.8.1.2 回転式 ICE 81

5.8.1.3 ドップラーイメージング 82

5.8.1.4 3D ICE テクノロジー 82

5.8.2 補完的テクノロジー 82

5.8.2.1 血管内超音波(IVUS) 82

5.8.2.2 付加価値ソフトウェア(AIおよびIoT) 82

5.8.2.3 臨床意思決定支援システム 83

5.8.2.4 電気生理(EP)マッピングシステム 83

5.8.3 隣接技術 83

5.8.3.1 イベントモニター 83

5.8.3.2 ホルターモニター 83

5.9 バリューチェーン分析 84

5.9.1 研究開発 84

5.9.2 調達および製品開発 84

5.9.3 マーケティング、販売および流通、販売後のサービス 84

5.10 サプライチェーン分析 85

5.10.1 著名企業 85

5.10.2 中小企業 86

5.10.3 エンドユーザー 86

5.11 価格分析 87

5.12 特許分析 91

5.13 貿易分析 92

5.14 主な会議およびイベント(2024~2025年) 93

5.15 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 95

5.16 主要な利害関係者と購買基準 95

5.16.1 購買プロセスにおける主要な利害関係者 96

5.16.2 購買基準 96

5.17 隣接市場分析 98

5.18 満たされていないニーズと主要な問題点 98

5.19 心内エコー心エコー法(ICE)における人工知能 99

6. 心内エコー心エコー法(ICE)市場、製品別 100

6.1 はじめに 101

6.2 ソフトウェア内蔵型ICE超音波システム 101

6.2.1 2D超音波システム 102

6.2.1.1 市場成長を促進する、最新型ICEシステムと他の診断システムとの統合の増加 102

6.2.2 3D/4D超音波システム 103

6.2.2.1 成長を促進する、世界的な心血管疾患の発生率の増加 103

6.2.3 ドップラー超音波システム 104

6.2.3.1 高解像度画像と高度なドップラー技術が ICE システムの能力を強化 104

6.3 ICE カテーテル 105

6.3.1 ドップラー ICE カテーテル 106

6.3.1.1 低侵襲心臓処置に対する需要の高まりが市場成長を後押し 106

6.3.2 フェーズドアレイ式アイスカテーテル 107

6.3.2.1 高コストと限定的な用途が市場成長を抑制 107

6.3.3 固定アレイ式アイスカテーテル 108

6.3.3.1 先進的な心臓画像ソリューションに対する高い需要が固定アレイカテーテルの革新と普及を促進する 108

6.3.4 機械式回転式アイスキューブカテーテル 109

6.3.4.1 カテーテル技術の革新が市場成長を促進する 109

6.4 アイスコンソール 110

6.4.1 カート/トロリー搭載型コンソール 111

6.4.1.1 高齢者人口の増加が市場成長の原動力に 111

6.4.2 携帯型/ポータブルコンソール 112

6.4.2.1 医療施設における携帯型コンソールの採用増加が市場成長の原動力に 112

6.5 ガイドカテーテルおよびシース 112

6.5.1 ガイドカテーテルおよびシースとポータブル冷凍装置の統合が進み、市場成長を促進 112

6.6 使い捨てアクセサリー 113

6.6.1 使い捨てアクセサリーのコストが市場成長の推進に重要な役割を果たす 113

6.7 ソフトウェア 114

6.7.1 リアルタイム画像処理のための予測分析の採用増加が市場を後押し 114

7 経心腔心エコー図法(ICE)市場、用途別 115

7.1 はじめに 116

7.2 構造的心臓欠陥 116

7.2.1 僧帽弁の修復/置換 117

7.2.1.1 心血管疾患の負担増が市場を牽引 117

7.2.2 大動脈弁置換術 119

7.2.2.1 ICEのような効果的な画像化ツールへの需要増が市場を牽引 119

7.2.3 その他の構造的心臓欠陥 120

7.3 電気生理学検査 120

7.3.1 市場成長を促進するマッピングシステムとのICEの統合の拡大 120

7.4 左心房アデノーマルクローゼーション 121

7.4.1 LAA閉鎖のような処置における放射線被ばくの最小化などの利点が成長を後押し 121

7.5 心臓モニタリング 122

7.5.1 臨床的意思決定の改善と患者の転帰の改善によるセグメント成長のサポート 122

7.6 その他の用途 123

8 左心内心エコー法(ICE)市場、エンドユーザー別 125

8.1 はじめに 126

8.2 病院および外科センター 126

8.2.1 市場を活性化させるための高額なICEテクノロジーの設置およびメンテナンスコストを負担する能力 126

8.3 外来外科センター 127

8.3.1 成長を促進する外来手術センターの費用対効果と利便性 127

8.4 病院内カテーテル検査室/ハイブリッド施設またはインターベンションセンター 128

8.4.1 低侵襲心臓処置の促進に向けたカテーテル検査室でのICEの利用拡大 128

8.5 独立診断センター 129

8.5.1 独立診断センターにおける専門知識と先進的なICE技術が成長を促進 129

8.6 その他のエンドユーザー 130

9 経カテーテル心エコー(ICE)市場:地域別 132

9.1 はじめに 133

9.2 北米 134

9.2.1 米国 138

9.2.1.1 市場成長を支えるICE機器に対するFDA承認件数の増加 138

9.2.2 カナダ 140

9.2.2.1 市場成長を促進する研究に対する官民の資金援助の増加 140

9.3 ヨーロッパ 143

9.3.1 ドイツ 148

9.3.1.1 医療費の増加とメーカーの拡大が市場成長を促進 148

9.3.2 イギリス 150

9.3.2.1 市場成長に貢献する公的および民間投資の増加 150

9.3.3 フランス 152

9.3.3.1 市場成長を支える法定医療保険制度 152

9.3.4 イタリア 154

9.3.4.1 心臓疾患の発生率上昇がICE機器の採用を促進 154

9.3.5 スペイン 156

9.3.5.1 外科手術件数の増加がスペイン市場の成長を促進 156

9.3.6 その他の欧州諸国 158

9.4 アジア太平洋地域 160

9.4.1 日本 165

9.4.1.1 高齢者人口の多さと有利な償還シナリオが市場成長を後押し 165

9.4.2 中国 168

9.4.2.1 国内外の市場関係者の注目が高まり、市場成長を後押し 168

9.4.3 インド 170

9.4.3.1 政府による医療イニシアティブの増加が市場成長を後押し 170

9.4.4 オーストラリア 173

9.4.4.1 市場成長を支える研究開発税制優遇プログラム 173

9.4.5 韓国 175

9.4.5.1 市場成長を推進する政府の支援策 175

9.4.6 アジア太平洋地域その他 177

9.5 ラテンアメリカ 179

9.5.1 ブラジル 183

9.5.1.1 ブラジルがラテンアメリカ市場を独占 183

9.5.2 メキシコ 185

9.5.2.1 医療機器メーカーにとって有利な投資シナリオが市場成長を促進 185

9.5.3 その他のラテンアメリカ諸国 187

9.6 中東およびアフリカ 190

9.6.1 GCC諸国 194

9.6.1.1 医療インフラの発展と政府の高額支出が市場を牽引 194

9.6.2 その他の中東およびアフリカ諸国 196

10 競合状況 199

10.1 はじめに 199

10.2 主要企業の戦略/勝利への権利 199

10.2.1 経心エコー検査(ICE)市場における各社の戦略の概要 199

10.3 収益分析 201

10.4 市場シェア分析 202

10.4.1 2023年の主要企業別心内超音波心エコー法(ICE)市場シェア 202

10.5 企業評価マトリクス:主要企業、2023年 205

10.5.1 スター 205

10.5.2 新興のリーダー 205

10.5.3 普及している企業 205

10.5.4 参加者 205

10.5.5 企業フットプリント:主要企業、2023年 207

10.5.5.1 企業フットプリント 207

10.5.5.2 製品フットプリント 208

10.5.5.3 アプリケーションフットプリント 209

10.5.5.4 エンドユーザーフットプリント 210

10.5.5.5 地域別フットプリント 211

10.6 企業評価マトリクス:スタートアップ/中小企業、2023年 212

10.6.1 先進的な企業 212

10.6.2 対応力のある企業 212

10.6.3 ダイナミックな企業 212

10.6.4 スタート地点 212

10.6.5 企業ベンチマーク:スタートアップ/中小企業、2023年 214

10.7 企業評価と財務指標 216

10.8 製品/ブランド比較 217

10.9 競合シナリオ 218

10.9.1 製品発売と承認 218

10.9.2 取引 219

11 企業プロフィール 220

11.1 主要企業 220

…

…

12 付録 289

12.1 ディスカッションガイド 289

12.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 294

12.3 カスタマイズオプション 296

12.4 関連レポート 296

12.5 著者詳細 298

❖ 世界の心腔内心エコー(ICE)市場に関するよくある質問(FAQ) ❖

・心腔内心エコー(ICE)の世界市場規模は?

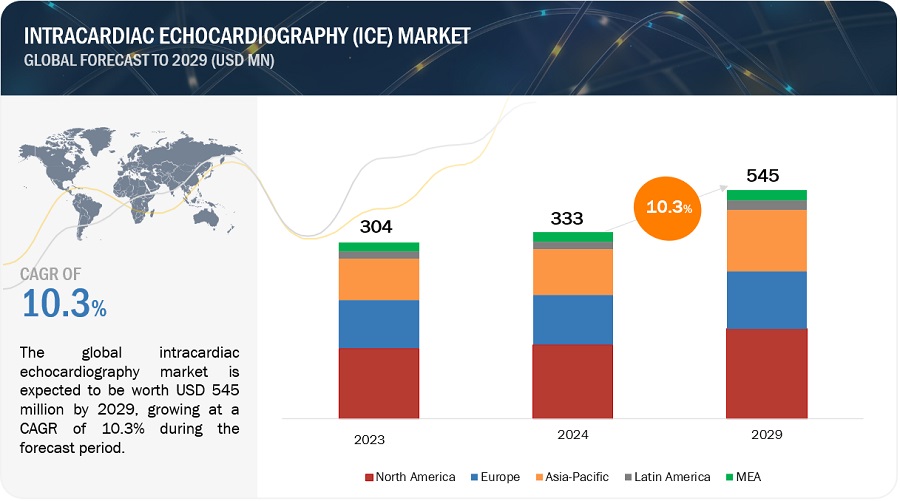

→MarketsandMarkets社は2024年の心腔内心エコー(ICE)の世界市場規模を3億3300万米ドルと推定しています。

・心腔内心エコー(ICE)の世界市場予測は?

→MarketsandMarkets社は2029年の心腔内心エコー(ICE)の世界市場規模を5億4500万米ドルと予測しています。

・心腔内心エコー(ICE)市場の成長率は?

→MarketsandMarkets社は心腔内心エコー(ICE)の世界市場が2024年~2029年に年平均10.3%成長すると予測しています。

・世界の心腔内心エコー(ICE)市場における主要企業は?

→MarketsandMarkets社は「Johnson & Johson Medtech(米国)、Medtronic(アイルランド)、Abbott Laboratories(米国)、Siemens Healthineers(ドイツ)、Philips healthcare(オランダ)など ...」をグローバル心腔内心エコー(ICE)市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。