1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.2.1 燃料添加剤市場:対象と除外 27

1.2.2 燃料添加剤:市場定義と対象、種類別 27

1.2.3 燃料添加物:市場定義および用途別市場規模 28

1.2.4 燃料添加物:市場定義および用途別市場規模 28

1.3 市場規模 29

1.3.1 対象年数 30

1.3.2 通貨 30

1.3.3 単位 30

1.4 利害関係者 30

1.5 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.2 一次データ 33

2.1.2.1 主要な一次参加者 33

2.1.2.2 主要な業界の見識 34

2.1.2.3 一次インタビューの内訳 35

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 36

2.2.2 トップダウン・アプローチ 38

2.3 データ・トライアングル 39

2.4 成長予測 41

2.4.1 供給サイド分析 41

2.4.2 需要サイド分析 42

2.5 前提条件 43

2.6 制限事項 43

2.7 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 燃料添加剤市場における各社の大きな機会 48

4.2 地域別燃料添加剤市場 48

4.3 北米の燃料添加剤市場:用途および国別 49

4.4 燃料添加剤市場:種類別および地域別 49

4.5 燃料添加剤市場の魅力 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 燃費効率に対する需要の高まり 52

5.2.1.2 新興経済圏における自動車生産の増加 52

5.2.1.3 燃料添加剤技術の進歩 52

5.2.2 抑制要因 52

5.2.2.1 厳しい環境規制 52

5.2.2.2 変動する原材料価格 53

5.2.3 機会 53

5.2.3.1 超低硫黄軽油(ULSD)の需要増加 53

5.2.3.2 バイオ燃料の採用増加 53

5.2.4 課題 53

5.2.4.1 技術的進歩 53

5.3 ポーターのファイブフォース分析 54

5.3.1 新規参入者の脅威 54

5.3.2 代替品の脅威 55

5.3.3 サプライヤーの交渉力 55

5.3.4 バイヤーの交渉力 55

5.3.5 競争の激しさ 55

5.4 主要な利害関係者と購買基準 56

5.4.1 購買プロセスにおける主要な利害関係者 56

5.4.2 購買基準 57

5.5 マクロ経済指標 58

5.5.1 主要経済国のGDP動向と予測 58

6 業界動向 59

6.1 サプライチェーン分析 59

6.1.1 原材料 59

6.1.2 製造 59

6.1.3 流通ネットワーク 60

6.1.4 最終用途産業 60

6.2 価格分析 60

6.2.1 主要企業のアプリケーション別平均販売価格の傾向 60

6.2.2 地域別平均販売価格の傾向 61

6.3 顧客のビジネスに影響を与えるトレンド/混乱 62

6.4 生態系分析 63

6.5 ケーススタディ分析 65

6.5.1 BASF SE:ユーロ6排出基準を満たし、エンジン性能を向上させる燃料添加剤の革新 65

6.5.2 INNOSECのAVTEL:航空燃料の効率性を向上させ、排出量を削減 65

6.5.3 ルブリゾール社のピュリフューエル:寒冷気候におけるディーゼル燃料の性能向上 65

6.6 技術分析 66

6.6.1 主要技術 66

6.6.1.1 ガソリン直噴(GDI)技術 66

6.6.1.2 ディーゼル微粒子捕集フィルター(DPF)技術 66

6.6.2 補完技術 66

6.6.2.1 ターボチャージャー技術 66

6.7 貿易分析 67

6.7.1 輸入シナリオ 67

6.7.2 輸出シナリオ 68

6.8 規制環境 69

6.8.1 規制当局、政府機関、その他の組織 72

6.9 2024年から2025年の主要な会議およびイベント 72

6.10 投資および資金調達のシナリオ 73

6.11 特許分析 73

6.11.1 アプローチ 73

6.11.2 文書タイプ 73

6.11.3 トップ出願人 75

6.11.4 管轄区域分析 77

6.12 AI/GEN AI が燃料添加剤市場に与える影響 78

7 燃料添加剤市場、タイプ別 79

7.1 はじめに 80

7.2 デポジット制御 83

7.2.1 現代のエンジン用燃料の高効率化に対する需要の高まり 83

7.3 セタン価向上剤 84

7.3.1 ディーゼルでの使用の増加 84

7.4 潤滑性向上剤 86

7.4.1 燃料中の硫黄含有量を低減する用途 86

7.5 低温流動性向上剤 88

7.5.1 製造業界からの需要の高まり 88

7.6 安定性向上剤 89

7.6.1 アジア太平洋地域からの高い需要 89

7.7 オクタン価向上剤 91

7.7.1 ますます厳しくなる排ガス規制 91

7.8 防食剤 93

7.8.1 防食剤の利点に対する認識の高まり 93

7.9 着氷防止燃料添加剤 94

7.9.1 航空業界の成長が需要を促進 94

7.10 染料およびマーカー 96

7.10.1 純粋で高品質な燃料に対する需要の高まり 96

7.11 その他のタイプ 98

8 燃料添加剤市場、用途別 100

8.1 はじめに 101

8.2 ディーゼル 103

8.2.1 燃料添加剤の大幅な性能向上 103

8.3 ガソリン 104

8.3.1 成長する自動車産業が市場を牽引 104

8.4 航空燃料 106

8.4.1 先進国における航空燃料の消費量の増加 106

8.5 その他の用途 108

9 燃料添加剤市場、最終用途産業別 110

9.1 はじめに 110

9.2 自動車 110

9.3 航空 110

9.4 船舶 110

9.5 工業用 111

9.6 その他の最終用途産業 111

10 燃料添加剤市場、地域別 112

10.1 はじめに 113

10.2 アジア太平洋地域 115

10.2.1 中国 120

10.2.1.1 急速な工業化が市場を牽引 120

10.2.2 日本 124

10.2.2.1 自動車部門からの需要の高まり 124

10.2.3 インド 128

10.2.3.1 インドのインフラ拡大が市場を牽引 128

10.2.4 韓国 131

10.2.4.1 自動車および船舶産業の成長による高い需要 131

10.2.5 オーストラリア 135

10.2.5.1 規制要件が需要を促進 135

10.3 北米 139

10.3.1 米国 144

10.3.1.1 成長する自動車産業が燃料添加剤市場を牽引 144

10.3.2 カナダ 148

10.3.2.1 人口増加が需要を牽引する可能性が高い 148

10.3.3 メキシコ 151

10.3.3.1 工業化の進展が成長を促進 151

10.4 ヨーロッパ 155

10.4.1 ドイツ 161

10.4.1.1 自動車生産の増加が市場成長の機会を提供 161

10.4.2 フランス 165

10.4.2.1 航空宇宙および防衛部門の好調が燃料添加剤の需要を押し上げる 165

10.4.3 英国 168

10.4.3.1 研究開発への投資が市場を後押し 168

10.4.4 ロシア 172

10.4.4.1 確立された石油・ガス産業からの需要の高まり 172

10.4.5 イタリア 175

10.4.5.1 製造業の成長が市場を牽引 175

10.5 中東およびアフリカ 179

10.5.1 GCC諸国 184

10.5.1.1 サウジアラビア 185

10.5.1.1.1 税制優遇措置により、さまざまな産業分野で外国からの投資が増加 185

10.5.1.2 アラブ首長国連邦 188

10.5.1.2.1 工業部門からの需要の高まり 188

10.5.2 南アフリカ 192

10.5.2.1 輸送部門での利用の拡大 192

10.5.3 イラン 195

10.5.3.1 石油・ガス部門の急速な成長による需要の高まり 195

10.6 南アメリカ 199

10.6.1 ブラジル 204

10.6.1.1 持続可能性に向けたインフラへの投資増加と政府政策の改善による需要の高まり 204

10.6.2 ベネズエラ 207

10.6.2.1 海洋産業がベネズエラの燃料添加剤市場を牽引しています。

10.6.3 アルゼンチン 211

10.6.3.1 自動車販売台数の増加 211

11 競合状況 215

11.1 はじめに 215

11.2 主要企業が採用する戦略/勝利への権利 215

11.2.1 主要燃料添加剤メーカーが採用する戦略の概要 215

11.3 市場シェア分析 216

11.4 主要企業の収益分析 219

11.5 企業評価マトリクス:主要企業、2023年 219

11.5.1 スター 219

11.5.2 新興のリーダー 219

11.5.3 普及している企業 220

11.5.4 参加者 220

11.5.5 企業フットプリント:主要企業、2023年 221

11.5.5.1 企業フットプリント 221

11.5.5.2 地域フットプリント 225

11.5.5.3 種類別フットプリント 222

11.5.5.4 用途別フットプリント 223

11.5.5.5 最終用途産業のフットプリント 224

11.6 企業評価マトリクス:新興企業/中小企業、2023年 226

11.6.1 進歩的な企業 226

11.6.2 対応力のある企業 226

11.6.3 ダイナミックな企業 226

11.6.4 スタート地点 227

11.6.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 228

11.6.5.1 主なスタートアップ/中小企業の詳細リスト 228

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 228

11.7 ブランド/製品比較分析 229

11.8 企業評価および財務指標 230

11.9 競合シナリオ 231

11.9.1 製品発売 231

11.9.2 取引 231

11.9.3 拡大 233

12 企業プロフィール 234

12.1 主要企業 234

…

…

13 隣接市場および関連市場 276

13.1 はじめに 276

13.2 制限事項 276

13.3 ディーゼル動力エンジン市場 276

13.3.1 市場概要 276

13.4 ディーゼル発電機市場:地域別 277

13.4.1 北米 277

13.4.2 欧州 277

13.4.3 アジア太平洋 278

13.4.4 中東およびアフリカ 279

13.4.5 南米 279

14 付録 281

14.1 ディスカッションガイド 281

14.2 Knowledgestore: MarketsandMarketsの購読ポータル 284

14.3 カスタマイズオプション 286

14.4 関連レポート 286

14.5 著者詳細 287

❖ 世界の燃料添加剤市場に関するよくある質問(FAQ) ❖

・燃料添加剤の世界市場規模は?

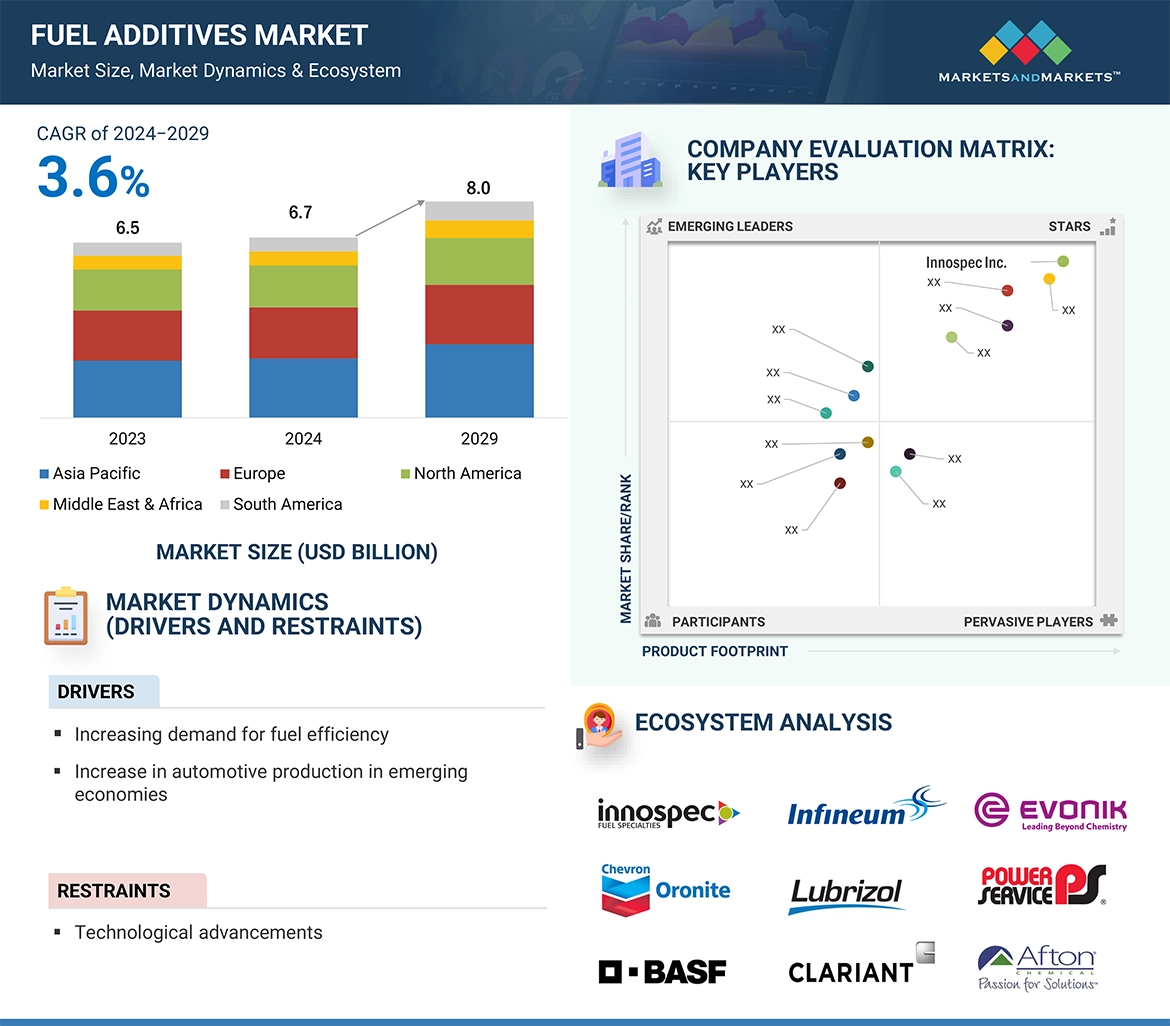

→MarketsandMarkets社は2024年の燃料添加剤の世界市場規模を67億米ドルと推定しています。

・燃料添加剤の世界市場予測は?

→MarketsandMarkets社は2029年の燃料添加剤の世界市場規模を80億米ドルと予測しています。

・燃料添加剤市場の成長率は?

→MarketsandMarkets社は燃料添加剤の世界市場が2024年~2029年に年平均3.6%成長すると予測しています。

・世界の燃料添加剤市場における主要企業は?

→MarketsandMarkets社は「Innospec Inc.(米国)、Infineum International Limited(英国)、Chevron Oronite Company LLC(米国)、Afton Chemical Corporation(米国)、BASF SE(ドイツ)、The Lubrizol Corporation(米国)、Evonik Industries AG(ドイツ)、LANXESS AG(ドイツ)、Dorf Ketal Chemicals LLC(インド)、Clariant AG(スイス)など ...」をグローバル燃料添加剤市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。