1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.2.1 素材定義 32

1.2.2 製品定義 32

1.2.3 用途定義 33

1.2.4 エンドユーザー定義 33

1.2.5 対象範囲と除外範囲 34

1.3 市場の範囲 35

1.3.1 対象市場 35

1.3.2 対象年 36

1.3.3 通貨 36

1.4 利害関係者 36

1.5 制限事項 37

2 調査方法 38

2.1 調査アプローチ 38

2.2 調査方法の設計 38

2.2.1 二次調査 39

2.2.2 二次情報源からの主要データ 40

2.2.3 一次データ 41

2.2.4 一次情報源からの主要データ 42

2.2.5 業界の主要な洞察 42

2.3 市場規模の推定 43

2.4 市場の分類とデータ・トライアングレーション 48

2.5 市場シェアの推定 49

2.6 調査の前提条件 49

2.7 リスク評価 49

2.8 調査の限界 50

2.8.1 方法論に関連する制限事項 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 57

4.1 心臓組織工学市場の概要 57

4.2 ヨーロッパ:心臓組織工学市場、用途別 58

4.3 心臓組織工学市場の地域別概観(2023年) 59

4.4 地理的構成:心臓組織工学市場、

2024年~2029年(百万米ドル) 60

4.5 心臓組織工学市場:発展途上市場 vs 先進市場、2024年 vs 2029年(百万米ドル) 60

5 市場概要 61

5.1 はじめに 61

5.2 市場力学 61

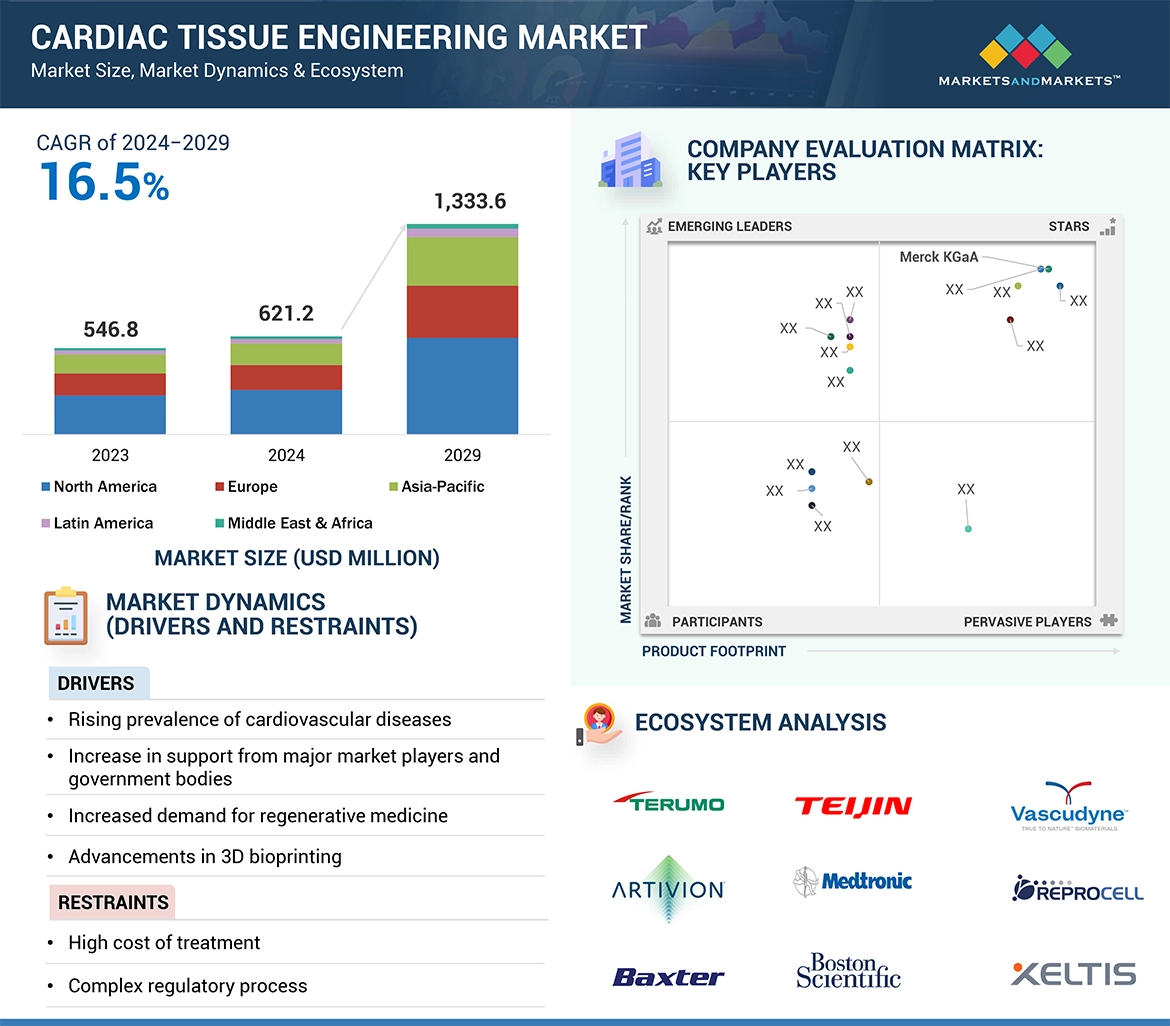

5.2.1 促進要因 62

5.2.1.1 心血管疾患の増加 62

5.2.1.2 主要な市場関係者および政府機関からの支援の増加 63

5.2.1.3 再生医療に対する需要の増加 63

5.2.1.4 3Dバイオプリンティングの進歩 64

5.2.2 阻害要因 64

5.2.2.1 治療費の高額さ 64

5.2.2.2 複雑な規制プロセス 65

5.2.3 機会 65

5.2.3.1 心臓組織工学における技術的進歩 65

5.2.3.2 生体材料を使用した心臓組織の機能性と統合性の向上 66

5.2.3.3 心血管系疾患の治療に向けた幹細胞研究の増加 66

5.2.4 課題 67

5.2.4.1 生体材料の安全性への懸念と複雑性 67

5.2.4.2 熟練した専門家の認知度と供給量の不足 67

5.3 業界の動向 68

5.3.1 生体適合性および生分解性材料の開発 68

5.3.2 細胞機能および組織成熟の改善に向けたマイクロフルイディクスと電気刺激の統合 69

5.3.3 心臓組織工学の応用拡大 69

5.4 技術分析 69

5.4.1 主な技術 69

5.4.2 幹細胞技術 69

5.4.3 3Dバイオプリンティング 70

5.4.4 バイオリアクター 70

5.4.5 補完技術 71

5.4.6 遺伝子編集 71

5.4.7 エレクトロスピニング 71

5.4.8 マイクロフルイディクス 72

5.4.9 隣接技術 72

5.4.9.1 バイオセンサー 72

5.4.10 人工知能および機械学習 73

5.4.11 ナノテクノロジー 73

5.5 パイプライン分析 74

5.6 バリューチェーン分析 75

5.7 ポーターのファイブフォース分析 76

5.7.1 新規参入者の脅威 76

5.7.2 代替品の脅威 76

5.7.3 サプライヤーの交渉力 76

5.7.4 バイヤーの交渉力 77

5.7.5 競争の激しさ 77

5.8 主要な利害関係者と購買基準 77

5.8.1 購買プロセスにおける主要な利害関係者 77

5.8.2 購入基準 78

5.9 規制環境 79

5.9.1 規制分析 79

5.9.2 規制当局、政府機関、その他の組織 79

5.10 特許分析 81

5.10.1 心筋組織工学市場における特許公開動向 82

5.10.2 洞察:管轄区域およびトップ出願人分析 82

5.11 貿易分析 85

5.11.1 診断用および実験室用試薬の貿易分析 86

5.11.2 診断用および実験室用試薬の輸入データ、国別、2018年~2021年(百万米ドル) 86

5.11.3 診断用および実験室用試薬の輸出データ、国別、2018年~2021年(百万米ドル) 86

5.12 価格分析 86

5.13 2024年~2025年の主要会議およびイベント 87

5.14 心臓組織工学市場における未充足ニーズ 88

5.15 心臓組織工学市場におけるエンドユーザーの期待 89

5.16 心臓組織工学市場におけるAIの統合 89

5.17 生態系分析 90

5.18 ケーススタディ 92

5.19 サプライチェーン分析 94

5.20 心臓組織工学市場:投資と資金調達のシナリオ 96

5.21 隣接市場分析 96

5.21.1 組織工学市場 96

6 材料別心臓組織工学市場 98

6.1 はじめに 99

6.2 幹細胞 99

6.2.1 幹細胞研究への資金増加が市場を牽引 99

6.3 足場 102

6.3.1 合成足場 105

6.3.1.1 製造技術の進歩が市場を牽引 105

6.3.2 生物学的足場 107

6.3.3 コラーゲンベースの足場 110

6.3.3.1 材料の生体適合性 – 主な推進要因 110

6.3.3.2 ハイドロゲルベースの足場 112

6.3.3.2.1 セグメントの成長を抑制するための機械的強度の低さ 112

7 製品別心臓組織工学市場 115

7.1 はじめに 116

7.2 血管グラフト 117

7.2.1 冠動脈疾患の有病率増加が市場を牽引 117

7.3 心臓パッチ 119

7.3.1 心臓パッチの臨床試験増加が市場を後押し 119

7.4 心臓弁 121

7.4.1 弁閉鎖不全症の有病率増加が市場を牽引 121

8 心筋組織工学市場、用途別 124

8.1 はじめに 125

8.2 心筋梗塞 126

8.2.1 構造統合の改善が市場成長を促進 126

8.3 心臓弁の修復/置換 128

8.3.1 大動脈弁狭窄症の発生率増加が市場を促進 128

8.4 先天性心疾患 130

8.4.1 主要市場関係者による大幅な投資が市場を牽引 130

8.5 その他の用途 132

9 心血管組織工学市場、エンドユーザー別 135

9.1 はじめに 136

9.2 病院およびクリニック 137

9.2.1 先進的なインフラと臨床試験へのアクセス:主な推進要因 137

9.3 学術・研究機関 139

9.3.1 研究資金調達の可能性 – 主な推進要因 139

9.4 その他のエンドユーザー 141

10 地域別心筋組織工学市場 144

10.1 はじめに 145

10.2 北米 146

10.2.1 北米のマクロ経済見通し 147

10.2.2 米国 152

10.2.2.1 市場を牽引する研究に対する政府助成金の増加 152

10.2.3 カナダ 157

10.2.3.1 市場を牽引する再生医療研究への資金調達可能性 157

10.3 欧州 162

10.3.1 欧州のマクロ経済見通し 162

10.3.2 英国 167

10.3.2.1 欧州で最も心筋組織工学の市場が成長している国 167

10.3.3 ドイツ 172

10.3.3.1 心血管疾患の有病率上昇が主な推進要因 172

10.3.4 フランス 177

10.3.4.1 市場拡大に向けた再生医療への注目度が高まる 177

10.3.5 イタリア 182

10.3.5.1 研究資金不足が市場の成長を抑制 182

10.3.6 スペイン 186

10.3.6.1 研究開発投資の増加が市場成長を促進 186

10.3.7 その他の欧州諸国 191

10.4 アジア太平洋地域 196

10.4.1 アジア太平洋地域のマクロ経済の見通し 196

10.4.2 日本 203

10.4.2.1 高齢者人口の増加が市場成長を促進 203

10.4.3 中国 208

10.4.3.1 アジア太平洋地域における主要な心臓組織工学市場 208

10.4.4 インド 213

10.4.4.1 幹細胞研究における臨床試験に対する政府主導の取り組みが増加し、市場が活性化 213

10.4.5 オーストラリア 218

10.4.5.1 政府による支援が拡大し、市場が活性化 218

10.4.6 韓国 223

10.4.6.1 技術の進歩と政府の強力な支援が市場成長を促進 223

10.4.7 アジア太平洋地域その他 228

10.5 ラテンアメリカ 233

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 233

10.5.2 ブラジル 238

10.5.2.1 先天性心疾患の有病率の増加が市場を牽引 238

10.5.3 メキシコ 243

10.5.3.1 高齢者人口の急速な増加が主な推進要因 243

10.5.4 その他のラテンアメリカ諸国 248

10.6 中東およびアフリカ 252

10.6.1 市場成長を支える高度医療施設のネットワーク拡大 252

10.6.2 中東およびアフリカのマクロ経済見通し 252

10.6.3 GCC諸国 257

10.6.3.1 新しい治療法への傾倒の高まり – 主な推進要因 257

10.6.4 中東およびアフリカのその他地域 262

11 競合状況 267

11.1 概要 267

11.2 主要企業の戦略/勝利への権利 267

11.3 売上シェア分析 268

11.4 市場シェア分析 269

11.5 ヘルスケアサービスベンダーの評価と財務指標 272

11.6 企業評価マトリクス、主要企業(2023年) 273

11.6.1 スター 273

11.6.2 新興のリーダー 273

11.6.3 普及しているプレイヤー 273

11.6.4 参加者 273

11.6.5 企業規模:主要プレイヤー、2023年 275

11.6.5.1 企業規模 275

11.6.5.2 地域規模 276

11.6.5.3 アプリケーションのフットプリント 277

11.6.5.4 製品のフットプリント 278

11.6.5.5 素材のフットプリント 279

11.6.5.6 エンドユーザーのフットプリント 280

11.7 企業評価マトリクス、スタートアップ/中小企業(2023年) 280

11.7.1 進歩的な企業 280

11.7.2 対応力のある企業 281

11.7.3 ダイナミックな企業 281

11.7.4 スタート地点 281

11.7.5 主要な新興企業/中小企業の競争力ベンチマーク 282

11.7.5.1 主要な新興企業/中小企業の詳細リスト 282

11.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 282

11.8 競合シナリオ 283

11.8.1 製品発売 283

11.8.2 取引 284

11.9 ブランド/製品比較分析 286

12 企業プロフィール 287

12.1 主要企業 287

…

…

13 付録 328

13.1 ディスカッションガイド 328

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 333

13.3 カスタマイズオプション 335

13.4 関連レポート 335

13.5 執筆者詳細 336

❖ 世界の心臓組織工学市場に関するよくある質問(FAQ) ❖

・心臓組織工学の世界市場規模は?

→MarketsandMarkets社は2024年の心臓組織工学の世界市場規模を6億2120万米ドルと推定しています。

・心臓組織工学の世界市場予測は?

→MarketsandMarkets社は2029年の心臓組織工学の世界市場規模を13億3360万米ドルと予測しています。

・心臓組織工学市場の成長率は?

→MarketsandMarkets社は心臓組織工学の世界市場が2024年~2029年に年平均16.5%成長すると予測しています。

・世界の心臓組織工学市場における主要企業は?

→MarketsandMarkets社は「テルモ株式会社(日本)、Artivion, Inc.(米国)、Baxter international, Inc.(米国)、帝人株式会社(日本)、Medtronic Plc.(アイルランド)、Boston Scientific Corporation (米国)、Abbott Laboratories (米国)、Merck KGaA (ドイツ)、Elutia (アメリカ)、W. L. Gore & Associates, Inc. (米国)など ...」をグローバル心臓組織工学市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。