1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 市場範囲 26

1.3.1 市場区分と対象地域 26

1.3.2 対象年 27

1.3.3 対象範囲 27

1.3.4 対象通貨 28

1.3.5 対象単位 28

1.4 利害関係者 28

1.5 変更の概要 28

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源の一覧 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次情報 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 業界の主要な洞察 33

2.1.2.3 専門家とのインタビューの内訳 33

2.2 市場規模の推定 34

2.2.1 トップダウン・アプローチ 34

2.2.2 ボトムアップ・アプローチ 35

2.3 データの照合 36

2.4 成長予測 37

2.4.1 供給サイド 37

2.4.2 需要側 37

2.5 調査の前提条件 37

2.6 調査の限界 38

2.7 リスク評価 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 43

4.1 テクニカルセラミックス市場における各社の魅力的な機会 43

4.2 製品タイプ別、テクニカルセラミックス市場 43

4.3 素材別、テクニカルセラミックス市場 44

4.4 テクニカルセラミックス市場、最終用途産業別 44

4.5 テクニカルセラミックス市場、主要国別 45

5 市場概要 46

5.1 はじめに 46

5.2 GEN AI の影響 46

5.3 市場力学 47

5.3.1 推進要因 47

5.3.1.1 極限環境下でのテクニカルセラミックスの需要増 47

5.3.1.2 医療および電子技術におけるイノベーション 48

5.3.2 抑制要因 48

5.3.2.1 カスタマイズされたテクニカルセラミックスに関連するコストと時間の増大 48

5.3.2.2 主要産業における繊維生産の遅れとテクニカルセラミックスの高コスト 49

5.3.3 機会 49

5.3.3.1 ナノテクノロジーがさまざまな産業におけるテクニカルセラミックスの開発を可能に 49

5.3.3.2 テクニカルセラミックスの成長見通しを強化するイノベーション 49

5.3.4 課題 50

5.3.4.1 コスト増につながる限られた資源 50

5.3.4.2 複雑性と高コストがテクニカルセラミックスの多様な用途への参入を妨げる 50

5.4 ポーターのファイブフォース分析 51

5.4.1 新規参入者の脅威 52

5.4.2 代替品の脅威 52

5.4.3 供給業者の交渉力 52

5.4.4 購入者の交渉力 53

5.4.5 競争相手の激しさ 53

5.5 マクロ経済指標 53

5.5.1 世界のGDPの傾向 53

5.6 主要な利害関係者と購買基準 55

5.6.1 購買プロセスにおける主要関係者 55

5.6.2 購買基準 56

5.7 バリューチェーン分析 56

5.7.1 テクニカルセラミックスのバリューチェーン 56

5.7.2 原材料サプライヤー 57

5.7.3 メーカー 57

5.7.4 サプライヤー/流通業者 57

5.7.5 部品メーカー/OEM 58

5.7.6 最終用途産業 58

5.8 生態系分析 58

5.9 ケーススタディ分析 60

5.9.1 衛星推進の進歩:HDLTFLOWにおけるAL300アルミナの役割 60

5.9.2 ワイヤー生産効率における金属からセラミックへの転換 60

5.9.3 窒化ケイ素によるアルミニウム鋳造プロセスの強化 61

5.10 規制の概観 61

5.10.1 規制 61

5.10.1.1 欧州 61

5.10.1.2 アジア太平洋地域 61

5.10.1.3 北米 61

5.10.2 基準 62

5.10.2.1 1970年労働安全衛生法(OSHA基準) 62

5.10.2.2 欧州標準化委員会(CEN) 62

5.10.3 規制当局、政府機関、その他の機関 62

5.11 技術分析 64

5.11.1 主な技術 64

5.11.1.1 ナノテクノロジーにおけるテクニカルセラミックスの潜在能力の開放 64

5.11.1.2 先進的な3Dプリンティングによるテクニカルセラミックスの強度の活用 64

5.11.2 補完技術 64

5.11.2.1 5Gネットワークの世界展開に向けたテクニカルセラミックス 64

5.11.3 隣接技術 65

5.11.3.1 テクニカルセラミックスと再生可能エネルギー技術の交差点 65

5.12 顧客の事業に影響を与えるトレンド/破壊的変化 65

5.13 貿易分析 66

5.13.1 輸出シナリオ 66

5.13.2 輸入シナリオ 67

5.14 2024年~2025年の主要な会議およびイベント 68

5.15 価格分析 69

5.15.1 地域別平均販売価格の推移 69

5.15.2 主要企業の材料別平均販売価格動向、2023年

5.15.3 主要企業の用途産業別平均販売価格動向、2023年

5.16 投資と資金調達のシナリオ

5.17 特許分析

5.17.1 はじめに 70

5.17.2 アプローチ 70

5.17.3 文書タイプ 70

5.17.4 過去11年間の公開動向(2013~2023年) 71

5.17.5 洞察 71

5.17.6 特許の法的地位 72

5.17.7 管轄権分析 72

5.17.8 トップ企業/出願人 73

5.17.9 過去11年間の米国における特許所有者トップ10 75

6 テクニカルセラミックス市場、材料別 76

6.1 はじめに 77

6.2 酸化物セラミックス 79

6.2.1 高い破壊靭性と高い耐摩耗性、耐熱性、耐腐食性特性が市場を牽引 79

6.2.2 アルミナセラミックス 79

6.2.2.1 市場を牽引する極度の硬度、熱伝導性、耐薬品性、圧縮強度 79

6.2.3 チタン酸セラミックス 80

6.2.3.1 市場を牽引する優れた耐薬品性および耐熱衝撃性 80

6.2.4 ジルコニアセラミックス 80

6.2.4.1 機械、自動車、医療用部品の製造が市場を牽引 80

6.2.5 その他の酸化物材料 80

6.3 非酸化物セラミックス 81

6.3.1 高強度、高硬度、優れた耐腐食性および耐摩耗性が市場を後押し 81

6.3.2 窒化アルミニウム 81

6.3.2.1 電力およびマイクロエレクトロニクス用途での広範な使用が市場を牽引 81

6.3.3 窒化ケイ素 81

6.3.3.1 機械的疲労、耐クリープ性、およびさまざまな温度での高い破壊靭性が市場を牽引 81

6.3.4 炭化ケイ素 82

6.3.4.1 原子力、宇宙技術、自動車、船舶工学、電気・電子分野における需要の増加が市場を牽引 82

6.3.5 その他の非酸化物材料 82

7 製品タイプ別 テクニカルセラミックス市場 83

7.1 はじめに 84

7.2 モノリシックセラミックス 85

7.2.1 医療および電気・電子業界からの需要の高まりが市場を牽引 85

7.3 セラミックマトリックス複合材料 86

7.3.1 エンジン内部部品、排気システム、その他の高温構造への適合性が市場を牽引 86

7.4 セラミックコーティング 86

7.4.1 半導体および液晶装置におけるプラズマ溶射コーティングの需要の高まりが市場を牽引 86

7.5 その他の製品タイプ 86

8 最終用途産業別テクニカルセラミックス市場 87

8.1 はじめに 88

8.2 エレクトロニクスおよび半導体 90

8.2.1 民生用エレクトロニクス、ロボット工学、自動車、センサー、および計測機器における需要の急増が市場を牽引 90

8.2.2 電気絶縁体 90

8.2.3 パッシブ部品 90

8.2.4 圧電セラミック 90

8.2.5 その他の電子および半導体最終用途産業 90

8.3 自動車 91

8.3.1 高性能自動車における幅広い用途、セラミックブレーキ部品、およびエンジン部品が市場を後押し 91

8.4 エネルギーおよび電力 91

8.4.1 市場を牽引する再生可能エネルギー技術、ソーラーパネル、燃料電池における差し迫ったニーズ 91

8.5 工業 91

8.5.1 市場を牽引する機械および消費財産業における研磨剤のニーズの高まり 91

8.6 医療 91

8.6.1 インプラント、補綴、外科用器具の需要増が市場を牽引 91

8.6.2 医療用インプラント 92

8.6.3 歯科用セラミック 92

8.6.4 埋め込み型電子デバイス 92

8.6.5 その他の医療用途 92

8.7 軍事および防衛 92

8.7.1 航空機エンジン、装甲板、防護服、および防衛関連技術に対する需要の高まりが市場を牽引 92

8.8 その他の最終用途産業 93

9 地域別テクニカルセラミックス市場 94

9.1 はじめに 95

9.2 北米 97

9.2.1 米国 104

9.2.1.1 新素材の開発とテクニカルセラミックスの持続可能な利用が市場を後押し 104

9.2.2 カナダ 106

9.2.2.1 自動車および航空宇宙産業における用途拡大が市場を牽引 106

9.2.3 メキシコ 108

9.2.3.1 航空機生産の急増とグローバルな自動車企業の進出が市場を牽引 108

9.3 欧州 110

9.3.1 ドイツ 117

9.3.1.1 高品質で研究志向の製品の開発と生産が市場を牽引 117

9.3.2 フランス 118

9.3.2.1 ヘルスケアおよびエレクトロニクス分野の成長が需要を牽引 118

9.3.3 スペイン 120

9.3.3.1 エコおよび電気自動車、医療用電子機器に対する需要の高まりが市場を牽引 120

9.3.4 英国 122

9.3.4.1 整形外科用インプラントおよび航空機部品に対する需要の高まりが市場を牽引 122

9.3.5 イタリア 124

9.3.5.1 化学、再生可能エネルギー、航空宇宙・防衛分野が需要を後押し 124

9.3.6 その他の欧州 125

9.4 アジア太平洋地域 127

9.4.1 中国 135

9.4.1.1 飛躍的な経済成長、医療および航空分野からの需要が市場を後押し 135

9.4.2 日本 137

9.4.2.1 化学、航空宇宙、防衛、電子セクターからの需要が市場を牽引 137

9.4.3 インド 139

9.4.3.1 航空および電子セクターの成長が市場を牽引 139

9.4.4 韓国 141

9.4.4.1 電子機器大手企業の存在と輸出の拡大が市場を牽引 141

9.4.5 アジア太平洋地域その他 142

9.5 中東およびアフリカ 144

9.5.1 GCC諸国 150

9.5.1.1 外国からの投資の拡大と経済の多様化が市場を牽引 150

9.5.1.2 サウジアラビア 152

9.5.1.2.1 航空および医療分野の成長が市場を牽引 152

9.5.1.3 アラブ首長国連邦 154

9.5.1.3.1 航空宇宙インフラへの投資が市場を牽引 154

9.5.1.4 GCC その他 155

9.5.2 南アフリカ 157

9.5.2.1 ヘルスケアおよび医療、機械設備、化学、エレクトロニクス産業が市場を牽引 157

9.5.3 中東およびアフリカのその他地域 159

9.6 南アメリカ 160

9.6.1 ブラジル 166

9.6.1.1 航空宇宙産業の主要メーカーの存在と化学産業の急速な成長が市場を牽引 166

9.6.2 アルゼンチン 168

9.6.2.1 消費者向け電子機器および航空産業の成長が市場を牽引 168

9.6.3 南米その他 170

10 競合状況 172

10.1 概要 172

10.2 主要企業の戦略 173

10.3 収益分析 174

10.4 市場シェア分析 175

10.5 企業評価および財務指標 177

10.6 ブランド/製品比較 178

10.7 企業評価マトリクス:主要企業、2023年 178

10.7.1 スター 178

10.7.2 新興のリーダー 178

10.7.3 普及している企業 178

10.7.4 参加者 179

10.7.4.1 企業の物的フットプリント 180

10.7.4.2 企業の製品タイプ別フットプリント 181

10.7.4.3 企業の最終用途産業別フットプリント 182

10.7.4.4 企業の地域別フットプリント 183

10.7.4.5 企業の全体的フットプリント 184

10.8 企業評価マトリクス:スタートアップ企業/中小企業、2023年 185

10.8.1 先進的な企業 185

10.8.2 対応力のある企業 185

10.8.3 ダイナミックな企業 185

10.8.4 スタートアップ 185

10.8.5 競合他社ベンチマーキング 187

10.8.5.1 スタートアップ/中小企業における競合他社ベンチマーキング 187

10.8.5.2 スタートアップ/中小企業における競合他社ベンチマーキング 188

10.9 競合シナリオ 189

10.9.1 投資と拡大 189

10.9.2 取引 190

10.9.3 製品発売/技術開発 191

11 企業プロフィール 193

11.1 主要企業 193

…

…

12 付録 238

12.1 ディスカッションガイド 238

12.2 KNOWLEDGE STORE: MARKETSANDMARKETSの購読ポータル 241

12.3 カスタマイズオプション 243

12.4 関連レポート 243

12.5 著者詳細 244

❖ 世界のテクニカルセラミックス市場に関するよくある質問(FAQ) ❖

・テクニカルセラミックスの世界市場規模は?

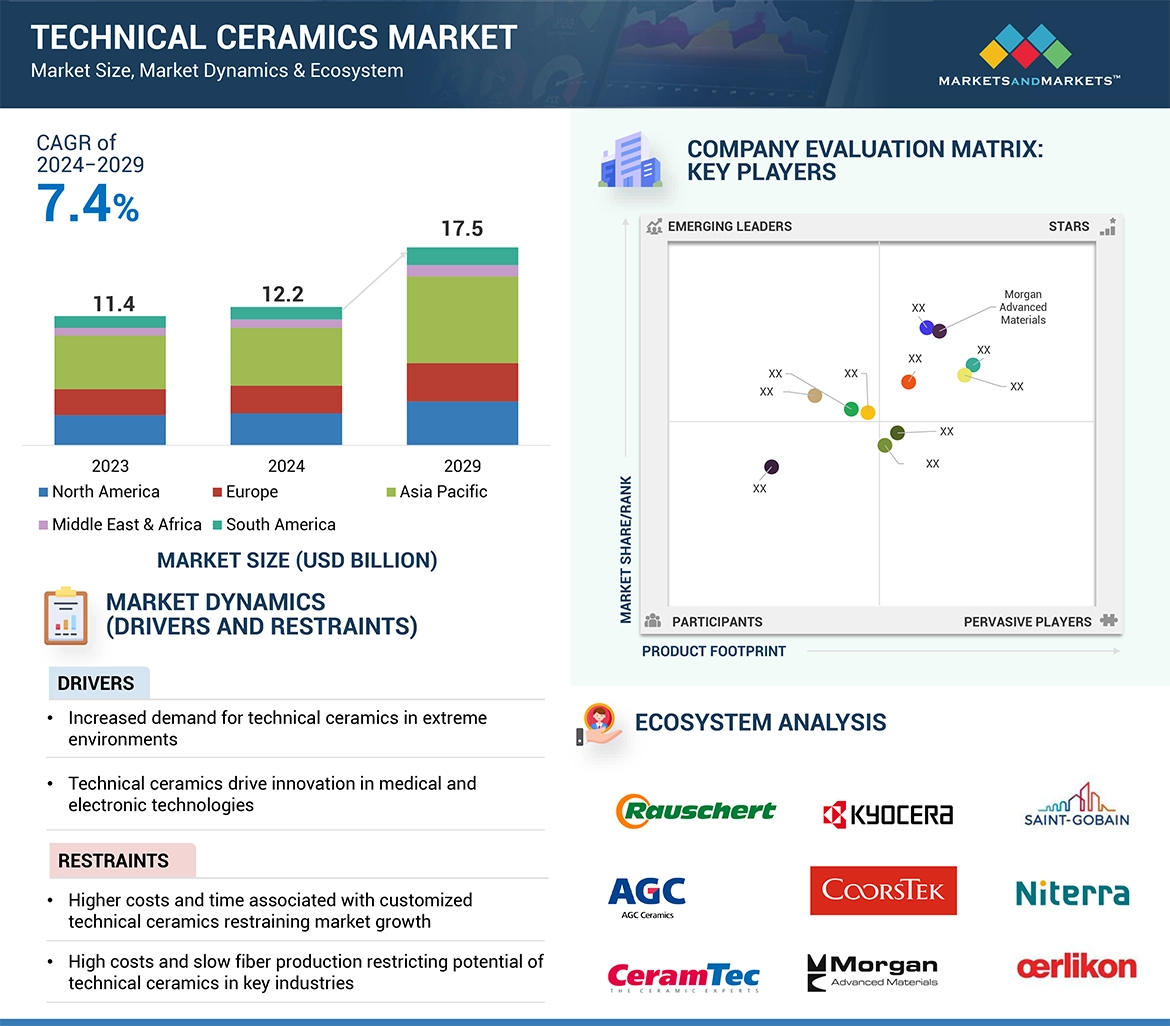

→MarketsandMarkets社は2024年のテクニカルセラミックスの世界市場規模を122億米ドルと推定しています。

・テクニカルセラミックスの世界市場予測は?

→MarketsandMarkets社は2029年のテクニカルセラミックスの世界市場規模を175億米ドルと予測しています。

・テクニカルセラミックス市場の成長率は?

→MarketsandMarkets社はテクニカルセラミックスの世界市場が2024年~2029年に年平均7.4%成長すると予測しています。

・世界のテクニカルセラミックス市場における主要企業は?

→MarketsandMarkets社は「Coorstek Inc.(米国)、京セラ株式会社(日本)、CeramTec(ドイツ)、Morgan Advanced Ceramics(英国)、Saint-Gobain Performance Ceramics & Refractories(フランス)、3M(米国)、日セラ株式会社(日本)、AGCセラミックス株式会社(日本)、Paul Rauschert GmbH & Co. KG.(ドイツ)、Elan Technology(米国)、Oerlikon(スイス)など ...」をグローバルテクニカルセラミックス市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。