1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.2.1 対象と除外 24

1.3 調査範囲 24

1.3.1 対象年 25

1.4 対象通貨 25

1.5 対象単位 26

1.6 ステークホルダー 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源 29

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 インタビューの参加者 31

2.1.2.2 インタビューの参加者内訳 31

2.1.3 サンプリング手法とデータ収集方法 32

2.2 市場規模の推定 32

2.2.1 ボトムアップ・アプローチ 34

2.2.2 トップダウン・アプローチ 35

2.3 データ・トライアングル 36

2.4 調査の前提条件および関連リスク 37

2.5 調査の限界 38

3 エグゼクティブサマリー 39

3.1 レポートのまとめ 39

4 プレミアムインサイト 43

4.1 特殊車両市場における魅力的な機会 43

4.2 特殊車両市場、タイプ別 43

4.3 特殊車両市場、用途別 44

4.4 特殊車両市場、最終用途産業別 44

4.5 特殊車両市場、推進力別 45

4.6 特殊車両市場、電池化学別 45

4.7 特殊車両市場、地域別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 48

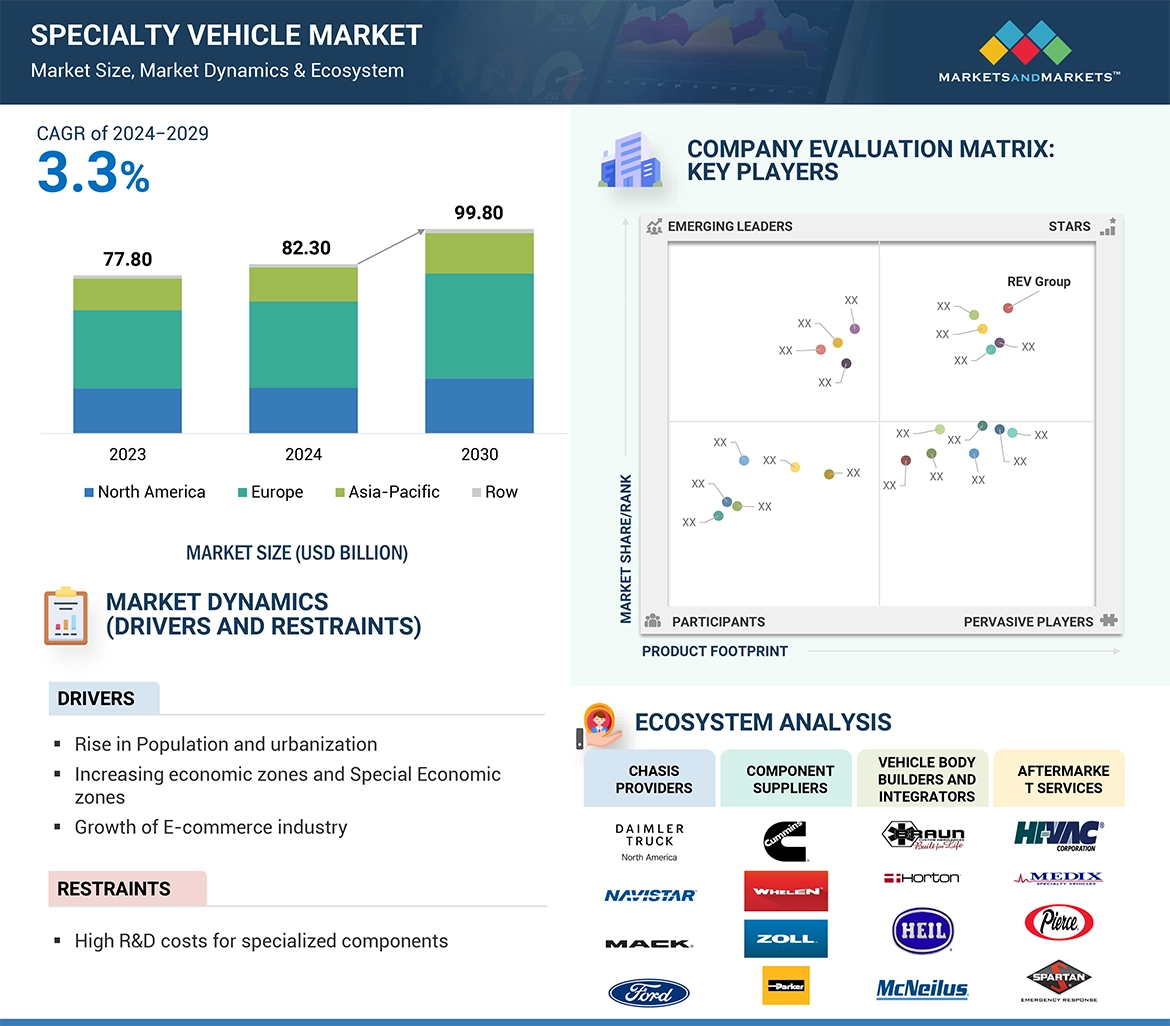

5.2.1 推進要因 48

5.2.1.1 人口増加と都市化 48

5.2.1.2 経済特区および特別経済特区の増加 49

5.2.1.3 Eコマース産業の成長 50

5.2.2 抑制要因 51

5.2.2.1 特殊部品の研究開発および生産コストの高さ 51

5.2.3 機会 51

5.2.3.1 電気自動車およびハイブリッド車 51

5.2.4 課題 53

5.2.4.1 用途別の多様なカスタマイズ要件 53

5.3 特殊車両市場におけるAI/ジェネレーティブAIの影響 54

5.3.1 ケーススタディ分析 55

5.4 顧客のビジネスに影響を与えるトレンドと破壊的変化 56

5.5 ケーススタディ分析 56

5.5.1 AI搭載の監視ソリューションによる単独作業者のゴミ収集車の強化 56

5.5.2 革新的な軽量化により、空港の救助消防車がより迅速な対応を実現 57

5.5.3 救急車にAI技術を導入し、救急医療サービスを強化 58

5.5.4 AIベースの決定木を使用して、救急医療サービス(EMS)の派遣効率を改善 58

5.6 特許分析 60

5.7 貿易分析 73

5.7.1 輸入シナリオ 73

5.7.2 輸出シナリオ 75

5.8 サプライチェーン分析 76

5.9 生態系分析 78

5.10 投資シナリオ 80

5.11 価格分析 81

5.11.1 種類別 81

5.11.2 地域別 81

5.12 規制環境 82

5.12.1 車両安全基準 82

5.12.2 規制当局、政府機関 84

5.12.2.1 北米 84

5.12.2.2 欧州 85

5.12.2.3 アジア太平洋 86

5.13 テクノロジー分析 88

5.13.1 主要テクノロジー 88

5.13.1.1 廃棄物管理業界における人工知能の利用 88

5.13.1.2 迅速な対応のための電子カルテシステム搭載の救急車 88

5.13.1.3 迅速かつ効率的な対応のためのV2V通信 89

5.13.2 補完技術 89

5.13.2.1 燃料の効率的利用のためのアイドリングストップ技術 89

5.13.2.2 意思決定支援のための人工知能の利用 90

5.13.3 隣接技術 90

5.13.3.1 電気およびハイブリッド特殊車両 90

5.14 主要関係者と購買基準 91

5.14.1 購買プロセスにおける主要関係者 91

5.14.2 購買基準 92

5.15 2024~2025年の主要会議およびイベント 93

5.16 OEM分析 94

5.16.1 バッテリー容量 vs. バッテリー出力 94

5.16.2 電気消防車の容量 vs. バッテリー容量(OEM別) 95

6 特殊車両市場(種類別) 96

6.1 はじめに 97

6.2 消防車 99

6.2.1 ヨーロッパにおける厳しい火災安全規制が成長を促進 99

6.3 ごみ収集車 100

6.3.1 健康と衛生への関心の高まりが成長を促進 100

6.4 真空トラック 102

6.4.1 急速な工業化と都市化がバキュームトラックの販売増加を促進 102

6.5 道路清掃車 103

6.5.1 クリーンなモビリティソリューションへの移行が電動道路清掃車の成長を促進 103

6.6 救急車 105

6.6.1 成長を促進する医療・ヘルスケアインフラの拡大 105

6.7 燃料運搬用タンクローリー 106

6.7.1 成長を促進するエネルギー需要の高まり 106

6.8 レクリエーション用車両 108

6.8.1 成長する観光市場が市場を牽引 108

6.9 業界の洞察 109

7 特殊車両市場、用途別 110

7.1 はじめに 111

7.2 医療およびヘルスケア 112

7.2.1 救命能力を備えた技術的に高度な車両に対する需要の高まりが成長を促進 112

7.3 公共サービスと安全 114

7.3.1 急速な都市化と人口増加が成長を促進 114

7.4 廃棄物管理 116

7.4.1 先進的な廃棄物管理システムと適切な廃棄物処理の必要性による成長促進 116

7.5 レジャー 118

7.5.1 旅行愛好家と冒険を求める人々によるレクリエーション用車両市場の促進 118

7.6 業界展望 119

8 特殊車両市場、用途別産業別 120

8.1 はじめに 121

8.2 緊急対応サービス 122

8.2.1 迅速な対応と救命能力が成長を促進 122

8.3 公益事業および地方自治体 124

8.3.1 廃棄物処理と衛生に対する意識の向上が成長を促進する 124

8.4 その他の最終用途産業 126

8.5 業界の見解 127

9 推進力別特殊車両市場 128

9.1 はじめに 129

9.2 内燃エンジン 130

9.2.1 実績のある技術で、最適な性能と高出力範囲により成長を促進 130

9.3 電気 132

9.3.1 厳格な排出規制とバッテリー技術の開発により成長を促進 132

9.4 業界展望 134

10 電池化学による特殊用途車両用電池市場 135

10.1 はじめに 136

10.2 リチウム鉄リン酸塩(LFP) 137

10.2.1 高温でも劣化が少なく、安定した電力供給が成長の原動力 137

10.3 ニッケル・マンガン・コバルト(NMC) 139

10.3.1 高エネルギー密度と高出力密度、および長寿命が成長を促進 139

10.4 その他 141

10.5 業界の見解 142

11 地域別特殊車両市場 143

11.1 はじめに 144

11.2 アジア太平洋地域 146

11.2.1 マクロ経済の見通し 147

11.2.2 中国 151

11.2.2.1 空港と都市部の増加が市場を牽引 151

11.2.3 インド 153

11.2.3.1 政府によるスマートシティ構想への注力が市場を牽引 153

11.2.4 日本 154

11.2.4.1 強固な緊急システムが市場を牽引 154

11.2.5 韓国 156

11.2.5.1 環境にやさしいソリューションへの注目が高まり市場を牽引 156

11.2.6 シンガポール 158

11.2.6.1 廃棄物処理業界への投資増加が市場を牽引 158

11.2.7 オーストラリア 159

11.2.7.1 埋め立て地使用の削減が特殊車両の電動化を推進 159

11.2.8 アジア太平洋地域その他 161

11.3 ヨーロッパ 163

11.3.1 マクロ経済の見通し 163

11.3.2 ドイツ 168

11.3.2.1 市場を牽引するレクリエーション用車両の増加 168

11.3.3 フランス 170

11.3.3.1 観光客の増加が市場を牽引 170

11.3.4 英国 171

11.3.4.1 厳格な規制とモーターホーム用駐車場の存在が市場を牽引 171

11.3.5 スペイン 173

11.3.5.1 老朽化した特殊車両の入れ替えが市場を牽引 173

11.3.6 イタリア 175

11.3.6.1 確立された観光産業による効率的な廃棄物管理の必要性 175

11.3.7 その他の欧州諸国 177

11.4 北米 178

11.4.1 マクロ経済の見通し 179

11.4.2 米国 183

11.4.2.1 規制要件と老朽化した車両の入れ替えが市場を牽引 183

11.4.3 カナダ 184

11.4.3.1 異常気象と工業化の進展が市場を牽引 184

11.4.4 メキシコ 186

11.4.4.1 急速な工業化が緊急対応車両および廃棄物管理車両の需要を促進 186

11.5 世界のその他の地域 188

11.5.1 マクロ経済の見通し 188

11.5.2 南アフリカ 191

11.5.2.1 火災安全インフラの強化が市場を促進 191

11.5.3 サウジアラビア 193

11.5.3.1 ビジョン2030イニシアティブによるインフラの成長が

市場を牽引 193

11.5.4 アラブ首長国連邦 195

11.5.4.1 先進的な道路清掃技術の採用が市場を牽引 195

11.6 業界展望 197

12 競合状況 198

12.1 概要 198

12.2 特殊車両の市場シェア分析、2023年 198

12.3 上場/公開企業上位プレイヤーの収益分析 200

12.4 企業評価マトリクス、2023年 200

12.4.1 星 200

12.4.2 新興リーダー 200

12.4.3 普及したプレーヤー 201

12.4.4 参加者 201

12.4.5 企業規模 202

12.4.5.1 企業規模 202

12.4.5.2 タイプ別フットプリント 203

12.4.5.3 アプリケーション別フットプリント 203

12.4.5.4 地域別フットプリント 204

12.5 競争シナリオ 204

12.5.1 製品発売/開発 204

12.5.2 取引 207

12.5.3 拡張 208

12.5.4 その他 210

12.6 勝利への権利 213

12.7 ブランド比較 214

12.8 企業評価 215

12.9 企業財務指標 215

13 企業プロフィール 216

13.1 主要企業 216

…

…

14.1 特殊車両市場は欧州が支配 290

14.2 特殊車両の電動化の進展と、人工知能および車両管理ソリューションの統合が、今後の重要な焦点となる分野です。

14.3 結論

15 付録

15.1 業界専門家による洞察

15.2 ディスカッションガイド 292

15.3 KNOWLEDGE STORE:MARKETSANDMARKETSの購読ポータル 296

15.4 カスタマイズオプション 298

15.4.1 消防車市場、タイプ別 298

15.4.1.1 救助用消防車 298

15.4.1.2 軽量救助トラック 298

15.4.2 ごみ収集車市場、トン数別 298

15.4.2.1 軽量ごみ収集車(6トン以下) 298

15.4.2.2 中量ごみ収集車(6~12トン) 298

15.4.2.3 重量物用ゴミ収集車(12~20トン) 298

15.4.2.4 超重量物用ゴミ収集車(20トン超) 298

15.4.3 バッテリー容量別電気消防車市場 298

15.4.3.1 <50kWh 298

15.4.3.2 50~200 kWh 298

15.4.3.3 100~500 kWh 298

15.4.3.4 500 kWh超 298

15.4.4 電気消防車の市場、バッテリー容量別 298

15.4.4.1 小容量バキュームトラック(1,500ガロン/5,700リットル以下) 298

15.4.4.2 中容量バキュームトラック(1,500~3,000ガロン/

5,700~11,400リットル) 298

15.4.4.3 大容量バキュームトラック(3,000~5,000ガロン/

11,400~19,000リットル) 298

15.4.4.4 超大容量バキュームトラック(5,000ガロン超/

19,000リットル超) 298

15.5 関連レポート 299

15.6 著者詳細 300

❖ 世界の特殊車両市場に関するよくある質問(FAQ) ❖

・特殊車両の世界市場規模は?

→MarketsandMarkets社は2024年の特殊車両の世界市場規模を823億ドルと推定しています。

・特殊車両の世界市場予測は?

→MarketsandMarkets社は2030年の特殊車両の世界市場規模を998億ドルと予測しています。

・特殊車両市場の成長率は?

→MarketsandMarkets社は特殊車両の世界市場が2024年~2030年に年平均3.3%成長すると予測しています。

・世界の特殊車両市場における主要企業は?

→MarketsandMarkets社は「Mercedes-Benz AG(ドイツ)、AB Volvo(スウェーデン)、Rosenbauer International AG(ドイツ)、Oshkosh Corporation(米国)、株式会社モリタホールディングス(日本)、Federal Signal Corporation(米国)、REV Group(米国)、IVECO Group (イタリア)など ...」をグローバル特殊車両市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。