1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 市場範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲と対象外 28

1.3.3 考慮した年数 28

1.3.4 通貨

1.4 市場関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次ソースからの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 主要な業界インサイト 34

2.2 市場規模の推定 36

2.3 市場の内訳とデータの三角測量 41

2.4 市場シェアの想定 42

2.5 リスク評価 42

2.6 制限事項 43

2.6.1 方法論に関連する限界 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

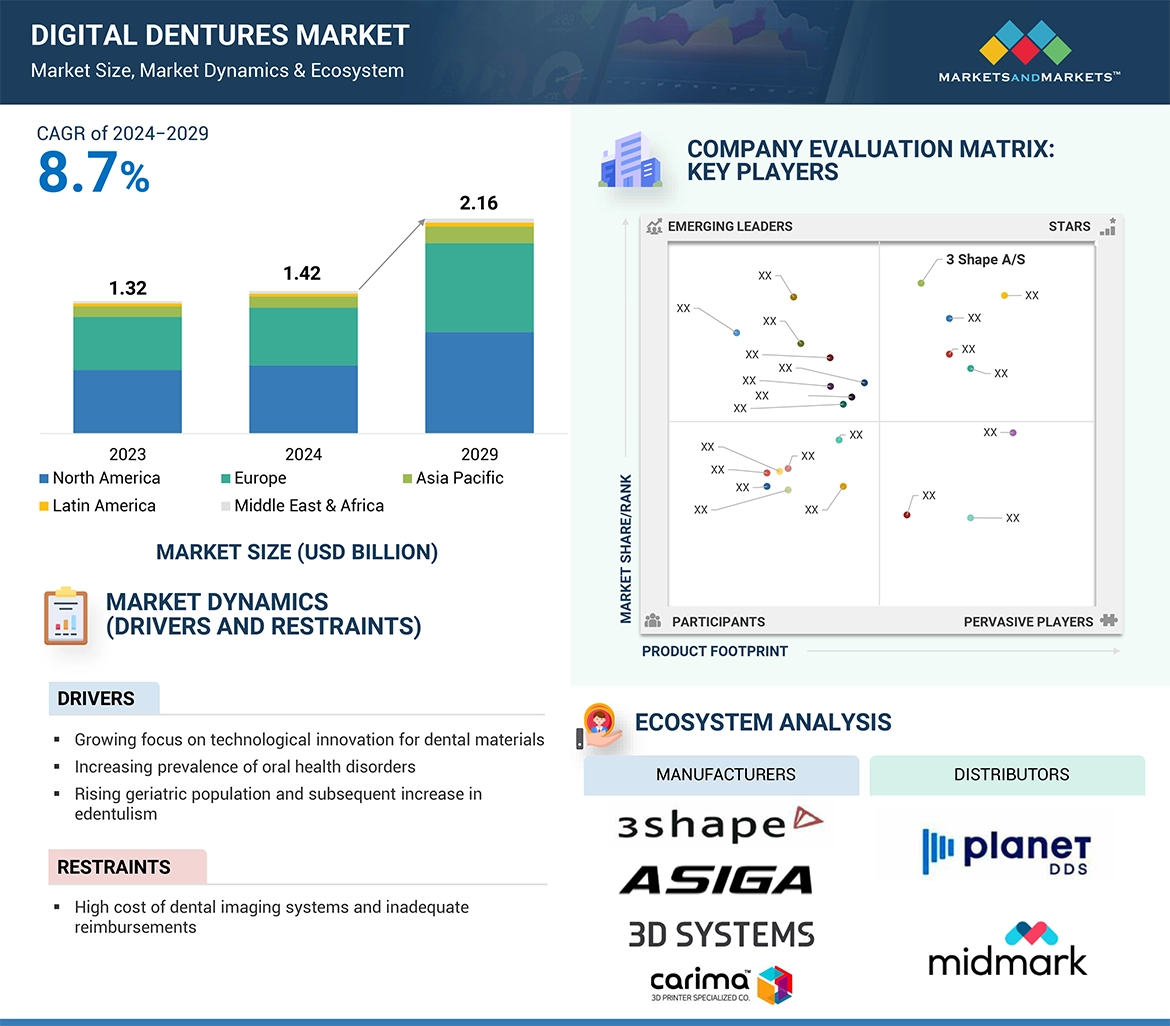

4.1 デジタルデンチャー市場の概要 48

4.2 欧州: デジタルデンチャー市場:タイプ別、国別(2023年) 49

4.3 デジタルデンチャー市場:地理的成長機会 50

4.4 デジタルデンチャー市場:地域ミックス 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場ダイナミクス 51

5.2.1 推進要因 52

5.2.1.1 歯科材料の技術革新への注目の高まり 52

5.2.1.2 口腔健康障害の有病率の増加 52

5.2.1.3 高齢者人口の増加とそれに伴う無歯顎症の増加 53

5.2.1.4 高度な審美歯科処置に対する需要の増大 54

5.2.1.5 デンタルツーリズム市場の拡大 55

5.2.2 阻害要因 56

5.2.2.1 歯科用画像処理システムの高コストと不十分な償還 56

5.2.3 機会 56

5.2.3.1 DSOの歯科業界への影響 56

5.2.3.2 歯科技工所によるCAD/CAM技術への投資 58

5.2.3.3 新興国の成長ポテンシャル 58

5.2.4 課題 59

5.2.4.1 熟練歯科医師の不足 59

5.3 業界動向 60

5.3.1 低侵襲歯科治療への嗜好の高まり 60

5.3.2 デジタルワークフローの統合 60

5.3.3 製品開発への注目の高まり 60

5.3.4 米国における歯科保険 61

5.4 技術分析 62

5.4.1 主要技術 62

5.4.1.1 3Dプリンター 62

5.4.1.2 人工知能 62

5.4.2 隣接技術 62

5.4.2.1 バーチャルリアリティ 62

5.4.2.2 レーザー歯科 62

5.5 バリューチェーン分析 63

5.6 エコシステム分析 64

5.7 サプライチェーン分析 64

5.8 規制分析 65

5.8.1 米国 65

5.8.2 欧州連合 66

5.8.3 中国 67

5.8.4 規制機関、政府機関、その他の団体 67

5.9 特許分析 70

5.9.1 デジタルデンチャーの特許公開動向 70

5.9.2 洞察: 法域と上位出願人の分析 70

5.10 貿易分析 73

5.11 顧客のビジネスに影響を与えるトレンド/混乱 75

5.12 デジタルデンチャーの隣接市場 75

5.13 ケーススタディ分析 76

5.13.1 ケーススタディ1:歯科インプラント用抗菌剤・コーティング物質に関する製品上市と技術評価 76

5.13.2 ケーススタディ 2: 中東・アフリカのデジタルデンチャー市場のカスタマイズスタディ 77

5.13.3 ケーススタディ3:ラテンアメリカのデジタルデンチャー・消耗品市場のカスタマイズ調査 77

5.14 ポーターの5つの力分析 78

5.14.1 新規参入の脅威 79

5.14.2 代替品による脅威 79

5.14.3 供給者の交渉力 79

5.14.4 買い手の交渉力 79

5.14.5 競合の激しさ 80

5.15 主要ステークホルダーと購買基準 80

5.15.1 購入プロセスにおける主要ステークホルダー 80

5.15.2 購入基準 81

5.16 主要会議とイベント 81

5.17 価格分析 82

5.17.1 デジタルデンチャーの平均販売価格(製品タイプ別) 83

5.17.2 平均販売価格のトレンド 83

5.18 デジタルデンチャー市場におけるアンメットニーズ/エンドユーザーの期待 84

5.19 デジタルデンチャー市場におけるGEN AIの影響 85

5.20 投資と資金調達のシナリオ 85

6 デジタルデンチャー市場:製品別 86

6.1 導入 87

6.2 装置 87

6.2.1 ミリングマシン 89

6.2.1.1 カスタマイズ性と精度の向上が普及を後押し 89

6.2.2 3Dプリンター 90

6.2.2.1 3Dプリンティングの技術的進歩が市場を牽引 90

6.2.3 口腔内スキャナー 93

6.2.3.1 補綴用途での利用の増加が市場成長を支える 93

6.3 ソフトウェア 95

6.3.1 製造ソフトウェア 96

6.3.1.1 CADや3Shapeデンタルシステムなどのソフトウェアアプリケーションが需要を押し上げる 96

6.3.2 診断ソフトウェア 98

6.3.2.1 高度な3Dプリントのための口腔内スキャナーとの統合が市場成長を支える 98

7 デジタル義歯市場、タイプ別 99

7.1 はじめに 100

7.2 部分入れ歯 100

7.2.1 歯周病の急増が普及を促進 100

7.3 総義歯 101

7.3.1 精度の向上と高精度が市場を促進 101

8 デジタルデンチャー市場:使いやすさ別 103

8.1 導入 104

8.2 固定床義歯 104

8.2.1 義歯製作へのデジタルプロセスの統合が市場を牽引 104

8.3 取り外し可能義歯 105

8.3.1 経済的な治療様式が市場の成長を支える 105

9 デジタルデンチャー市場、素材別 107

9.1 はじめに 108

9.1.1 樹脂 108

9.1.1.1 高い汎用性と生体適合性樹脂の進歩が市場を牽引 108

9.1.2 プラスチック 110

9.1.2.1 熱可塑性プラスチックの人間工学的適応性が普及を促進 110

9.1.3 金属 111

9.1.3.1 手頃な価格と精度への懸念が市場成長を制限 111

9.1.4 その他の素材 112

10 デジタル義歯市場:エンドユーザー別 115

10.1 はじめに 116

10.2 歯科病院・クリニック 116

10.2.1 クリニック設立の増加と先端技術の利用可能性が市場を牽引 116

10.3 歯科技工所 119

10.3.1 美容整形の普及が市場を牽引 119

10.4 その他のエンドユーザー 120

11 デジタルデンチャー市場:地域別 122

11.1 はじめに 123

11.2 北米 124

11.2.1 北米のマクロ経済見通し 125

11.2.2 米国 129

11.2.2.1 歯科治療の需要増加が市場を牽引 129

11.2.3 カナダ 132

11.2.3.1 う蝕罹患率の増加が市場拡大を促進 132

11.3 欧州 135

11.3.1 欧州のマクロ経済見通し 136

11.3.2 ドイツ 140

136 11.3.2 ドイツ 140 11.3.2.1 政府の好意的な政策が普及を促進 140

11.3.3 フランス 143

11.3.3.1 口腔の健康に対する意識の高まりと歯科開業医の増加が需要を後押し 143

11.3.4 イギリス 146

11.3.4.1 子どもの歯科疾患の発生率の増加が市場成長を支える 146

11.3.5 イタリア 149

11.3.5.1 低価格治療と歯科用製品の普及が市場を牽引 149

11.3.6 スペイン 152

11.3.6.1 個人歯科医院の設立が普及を促進 152

11.3.7 その他のヨーロッパ 155

11.4 アジア太平洋地域 158

11.4.1 アジア太平洋地域のマクロ経済見通し 159

11.4.2 中国 162

11.4.2.1 歯科疾患の有病率の増加が市場を牽引 162

11.4.3 日本 165

11.4.3.1 無歯顎症患者の増加が市場を牽引 165

11.4.4 インド 168

11.4.4.1 歯科技工所やクリニックの設立が増加し、普及を促進 168

11.4.5 オーストラリア 171

11.4.5.1 革新的な歯科技術への投資の増加が需要を後押し 171

11.4.6 韓国 174

11.4.6.1 補綴と美容処置の需要増加が市場を牽引 174

11.4.7 その他のアジア太平洋地域 176

11.5 ラテンアメリカ 179

11.5.1 ラテンアメリカのマクロ経済展望 179

11.5.2 メキシコ 182

11.5.2.1 医療インフラの改善が市場成長を支える 182

11.5.3 ブラジル 185

11.5.3.1 低価格治療が市場を活性化 185

11.5.4 アルゼンチン 188

11.5.4.1 CAD/CAMシステムと3D画像の利用増加が市場を促進 188

11.5.5 その他のラテンアメリカ 191

11.6 中東・アフリカ 194

11.6.1 中東・アフリカのマクロ経済見通し 194

11.7 GCC諸国 197

11.7.1 市場の成長を支える無歯顎症の増加 197

11.7.2 北アフリカ諸国のマクロ経済見通し 197

12 競争環境 200

12.1 はじめに 200

12.2 主要プレーヤーの戦略/勝利への権利 200

12.2.1 デジタルデンチャー市場で主要企業が採用した戦略の概要 201

12.3 収益分析、2019年~2023年 202

12.4 市場シェア分析、2023年 203

12.5 企業評価マトリックス:主要プレイヤー(2023年) 205

12.5.1 スター企業 205

12.5.2 新興リーダー 205

12.5.3 浸透型プレーヤー 205

12.5.4 参加企業 205

12.5.5 企業フットプリント:主要プレイヤー(2023年

12.5.5.1 企業フットプリント 207

12.5.5.2 製品フットプリント 208

12.5.5.3 ユーザビリティフットプリント 209

12.5.5.4 エンドユーザーフットプリント 210

12.5.5.5 地域別フットプリント 211

12.6 企業評価マトリクス:新興企業/SM(2023年) 212

12.6.1 進歩的企業 212

12.6.2 対応力のある企業 212

12.6.3 ダイナミックな企業 212

12.6.4 スタートアップ・ブロック 212

12.6.5 連結ベンチマーキング:新興企業/SM(2023年) 214

12.7 企業評価と財務指標 215

12.8 ブランド/製品の比較 216

12.9 研究開発費 217

12.10 連結シナリオ 217

12.10.1 製品上市 217

12.10.2 取引 218

12.10.3 拡張 219

13 会社プロファイル 220

13.1 主要企業 220

13.1.1 スリーシェイプA/S 220

13.1.1.1 事業概要 220

13.1.1.2 提供製品 221

13.1.1.3 最近の動向 221

13.1.1.3.1 製品の発売 221

13.1.1.3.2 取引 221

13.1.1.4 MnMビュー 222

13.1.1.4.1 勝利への権利 222

13.1.1.4.2 戦略的選択 222

13.1.1.4.3 弱点と競争上の脅威 222

13.1.2 デンツプライシロナ 223

13.1.2.1 事業概要 223

13.1.2.2 提供製品 224

13.1.2.3 最近の動向 225

13.1.2.3.1 製品の発売 225

13.1.2.3.2 取引 225

13.1.2.4 MnMビュー 226

13.1.2.4.1 勝利への権利 226

13.1.2.4.2 戦略的選択 226

13.1.2.4.3 弱点と競争上の脅威 226

13.1.3 インスティトゥート・シュトラウマンAG 227

13.1.3.1 事業概要 227

13.1.3.2 提供製品 228

13.1.3.3 最近の動向 229

13.1.3.3.1 製品の発売 229

13.1.3.3.2 取引 229

13.1.3.3.3 拡張 230

13.1.3.4 MnMの見解 230

13.1.3.4.1 勝利への権利 230

13.1.3.4.2 戦略的選択 230

13.1.3.4.3 弱点と競争上の脅威 230

13.1.4 デスクトップメタル・インク 231

13.1.4.1 事業概要 231

13.1.4.2 提供製品 232

13.1.4.3 最近の動向 233

13.1.4.3.1 製品の発売と承認 233

13.1.4.3.2 取引 234

13.1.4.3.3 その他の動向 234

13.1.5 モダンデンタルグループリミテッド 235

13.1.5.1 事業概要 235

13.1.5.2 提供製品 236

13.1.6 プランメカ社 237

13.1.6.1 事業概要 237

13.1.6.2 提供製品 237

13.1.6.3 最近の動向 238

13.1.6.3.1 製品の発売 238

13.1.6.3.2 取引 238

13.1.7 ストラタシス 239

13.1.7.1 事業概要 239

13.1.7.2 提供製品 240

13.1.7.3 最近の動向 241

13.1.7.3.1 製品の発売と機能強化 241

13.1.7.3.2 取引 242

13.1.8 スリーディーシステムズ(株 243

13.1.8.1 事業概要 243

13.1.8.2 提供製品 244

13.1.8.3 最近の動向 245

13.1.8.3.1 製品の発売 245

13.1.8.3.2 取引 245

13.1.9 アイボクラールビバデント 246

13.1.9.1 事業概要 246

13.1.9.2 提供製品 246

13.1.9.3 最近の動向 247

13.1.9.3.1 製品の発売 247

13.1.9.3.2 取引 247

13.1.9.3.3 事業拡大 247

13.1.10 口腔内スキャナーおよび歯科用ソフトウェア 248

13.1.10.1 事業概要 248

13.1.10.2 提供製品 248

13.1.11 アマン・ジルバッハAG 249

13.1.11.1 事業概要 249

13.1.11.2 提供製品 249

13.1.12 三井化学グループ 250

13.1.12.1 事業概要 250

13.1.12.2 取扱製品 251

13.1.13 BEGO GMBH & CO. KG 253

13.1.13.1 事業概要 253

13.1.13.2 提供製品 253

13.1.13.3 最近の動向 254

13.1.13.3.1 取引 254

13.1.14 ネオスAG 255

13.1.14.1 事業概要 255

13.1.14.2 提供製品 255

13.1.15 DWS SRL 256

13.1.15.1 事業概要 256

13.1.15.2 提供製品 256

13.1.16 アシガ 257

13.1.16.1 事業概要 257

13.1.16.2 提供製品 257

13.1.16.3 最近の動向 258

13.1.16.3.1 製品承認 258

13.1.16.3.2 取引 258

13.2 その他のプレーヤー 259

13.2.1 ミッドマーク・コーポレーション 259

13.2.2 カリマ(株 260

13.2.3 山東巨大歯科材料有限公司 261

13.2.4 江蘇威雲人工知能股份有限公司(AI SMILE) 261 (AI SMILE) 261

13.2.5 プラネットDDS 262

13.2.6 GCインターナショナルAG 263

13.2.7 デュール・デンタルSE 264

13.2.8 BLZデンタル 265

13.2.9 イメジコア社 265

14 付録 266

14.1 ディスカッションガイド 266

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 271

14.3 カスタマイズオプション 273

14.4 関連レポート 273

14.5 著者の詳細 274

❖ 世界のデジタル義歯市場に関するよくある質問(FAQ) ❖

・デジタル義歯の世界市場規模は?

→MarketsandMarkets社は2024年のデジタル義歯の世界市場規模を14億2000万米ドルと推定しています。

・デジタル義歯の世界市場予測は?

→MarketsandMarkets社は2029年のデジタル義歯の世界市場規模を21億6000万米ドルと予測しています。

・デジタル義歯市場の成長率は?

→MarketsandMarkets社はデジタル義歯の世界市場が2024年~2029年に年平均8.7%成長すると予測しています。

・世界のデジタル義歯市場における主要企業は?

→MarketsandMarkets社は「DENTSPLY SIRONA Inc. (US), Staumann Group (Switzerland), Planmeca Group (Finland), Modern Dental Group (Hong Kong), Medit Corp. (South Korea), Stratasys Ltd.(US), Ivoclar Vivadent AG (Germany), 3D system corporation (US), Desktop Metal (US), Amann Girrbach AG(Austria), Kulzer GmbH (US), BEGO GmbH & Co. KG(Germany), Neoss AG (Switzerland), DWS systems SRL (Italy), Asiga (Australia), Midmark Corporation (US), Carima (South Korea), Shandong Huge Dental Material Corporation (China), Jiangsu Weiyun Artificial Intelligence Co., Ltd (China), Planet DDS (US), GC Corporation (Japan), Durr Dental company (Germany)など ...」をグローバルデジタル義歯市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。