1 はじめに

1.1 調査目的 27

1.2 市場の定義 27

1.2.1 包含と除外 28

1.3 調査範囲 29

1.3.1 対象市場 29

1.3.2 考慮した年数 30

1.3.3 考慮した通貨 30

1.4 利害関係者 31

1.5 変化のまとめ 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次資料からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 35

2.1.2.2 業界専門家からの洞察 36

2.1.2.3 一次インタビューの内訳 36

2.1.2.4 供給側と需要側の参加者 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 37

2.2.2 トップダウンアプローチ 40

2.3 データの三角測量 41

2.4 調査の前提 42

2.5 調査の限界 42

2.6 リスク評価 42

3 エグゼクティブ・サマリー 43

4 プレミアムインサイト 48

4.1 痛み管理機器市場におけるプレーヤーにとっての魅力的な機会 48

4.2 アジア太平洋地域の疼痛管理装置市場:用途別、国別 49

4.3 痛み管理デバイス市場:国別 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場ダイナミクス 51

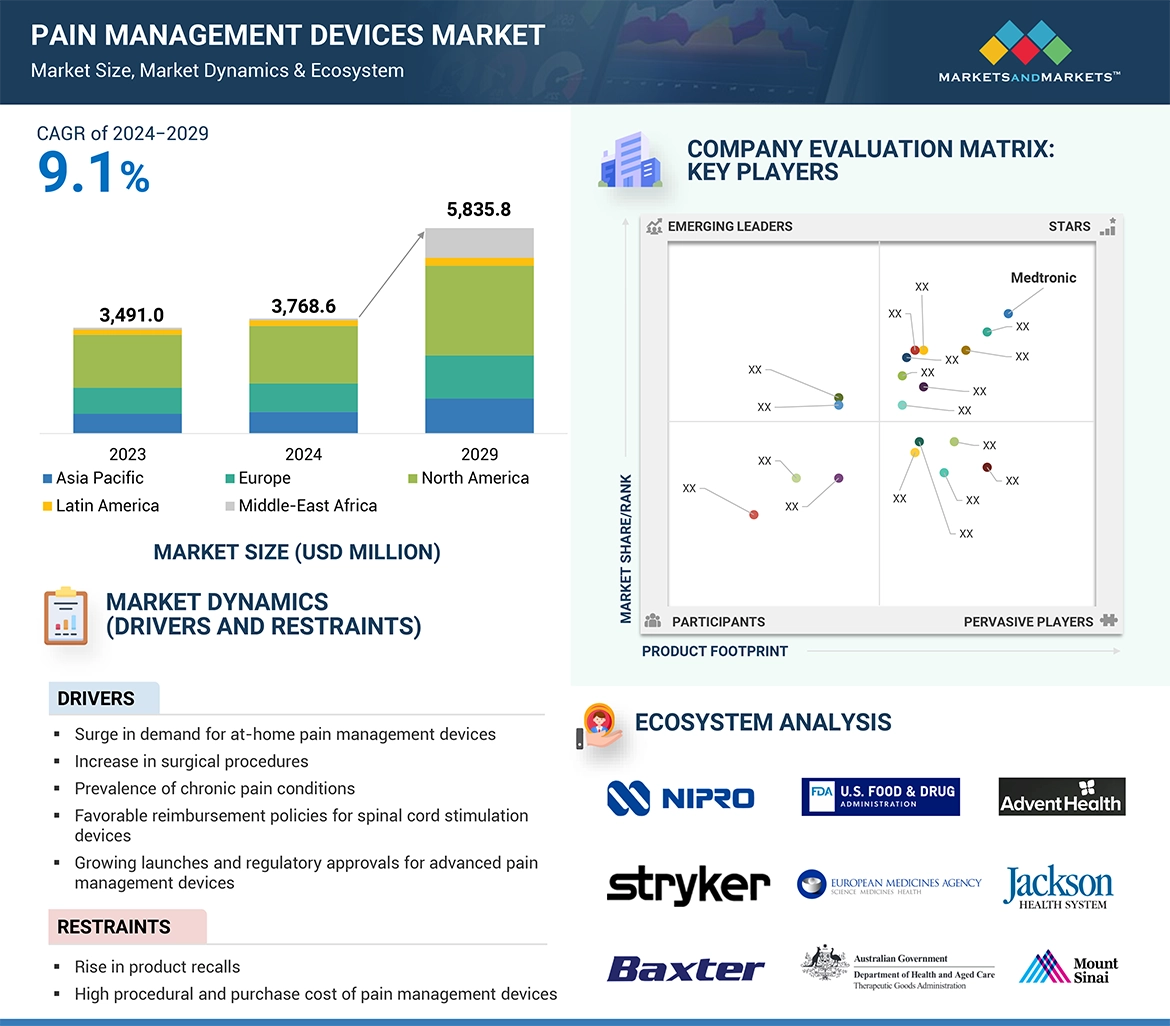

5.2.1 推進要因 52

5.2.1.1 自宅用疼痛管理デバイスの需要急増 52

5.2.1.2 外科手術の増加 52

5.2.1.3 慢性疼痛疾患の有病率 53

5.2.1.4 脊髄刺激装置に対する有利な償還政策 53

5.2.1.5 先進的な疼痛管理デバイスの上市と規制当局による承認の増加

疼痛管理デバイス 54

5.2.2 阻害要因 54

5.2.2.1 製品リコールの増加 54

5.2.2.2 痛み管理デバイスの高い手続きコストと購入コスト 55

5.2.3 機会 55

5.2.3.1 新興国における未開拓の成長ポテンシャル 55

5.2.3.2 疼痛管理クリニックの拡大 56

5.2.4 課題 56

5.2.4.1 治療の第一選択としての鎮痛剤の使用 56

5.2.4.2 FDA承認のための厳しい規制基準 56

5.3 技術分析 57

5.3.1 主要技術 57

5.3.1.1 ウェアラブル機器 57

5.3.1.2 植込み型ポンプ 57

5.3.2 補足技術 58

5.3.2.1 バーチャルリアリティ 58

5.3.2.2 デジタル治療薬 58

5.3.3 隣接技術 58

5.3.3.1 ロボット工学 58

5.4 業界動向 58

5.4.1 電気治療器 58

5.4.2 充電式脊髄刺激装置 59

5.5 サプライチェーン分析 59

5.6 貿易分析 61

5.7 ポーターの5つの力分析 62

5.7.1 新規参入による脅威 63

5.7.2 代替品による脅威 64

5.7.3 供給者の交渉力 64

5.7.4 買い手の交渉力 64

5.7.5 競合の激しさ 65

5.8 規制の状況 65

5.8.1 北米 66

5.8.1.1 米国 66

5.8.1.2 カナダ 67

5.8.2 欧州 68

5.8.3 アジア太平洋地域 71

5.8.3.1 日本 71

5.8.3.2 中国 71

5.8.3.3 インド 72

5.8.4 ラテンアメリカ 73

5.8.4.1 ブラジル 73

5.8.4.2 メキシコ

5.8.5 規制機関、政府機関、

その他の組織 77

5.9 特許分析 80

5.10 価格分析 82

5.11 主要会議・イベント(2024-2025年) 83

5.12 主要ステークホルダーと購買基準 84

5.12.1 購入プロセスにおける主要ステークホルダー 84

5.12.2 購入基準 85

5.13 エコシステム分析 86

5.14 ケーススタディ分析 88

5.15 保険償還分析 89

5.16疼痛管理デバイス市場におけるアンメットニーズ 90

5.17 バリューチェーン分析 91

5.18 痛み管理デバイス市場におけるエンドユーザーの期待 92

5.19 痛み管理機器市場におけるAI/GEN AIの影響 93

5.20 顧客のビジネスに影響を与えるトレンドと混乱 93

5.21 投資と資金調達のシナリオ 94

6 痛み管理機器市場:タイプ別 95

6.1 はじめに 96

6.2 神経刺激デバイス 96

6.2.1 経皮電気神経刺激装置 99

6.2.1.1 非侵襲的治療に対する需要の急増が市場を牽引 99

6.2.2 脊髄刺激装置 101

6.2.2.1 痛み治療におけるSCSの広範な使用が市場を牽引 101

6.2.3 その他 103

6.3 輸液ポンプ 105

6.3.1 髄腔内輸液ポンプ 107

6.3.1.1 慢性疼痛の増加が市場を牽引 107

6.3.2 体外注入ポンプ 109

6.3.2.1 保険償還の利用可能性が市場を牽引 109

6.4 アブレーション機器 111

6.4.1 ラジオ波焼灼装置 113

6.4.1.1 低コストの高周波焼灼術が市場を牽引 113

6.4.2 低温アブレーション装置 115

6.4.2.1 臨床試験の成功が市場を牽引 115

6.4.3 超音波アブレーション装置 116

6.4.3.1 標的疼痛管理における有効性が市場を牽引 116

6.4.4 その他 118

7 痛み管理デバイス市場:用途別 119

7.1 はじめに 120

7.2 神経障害性疼痛 120

7.2.1 神経障害性疼痛治療における疼痛管理デバイスの高い有効性が市場を牽引 120

市場を牽引 120

7.3 筋骨格痛 122

7.3.1 高齢化人口の急増が市場を牽引 122

7.4 癌性疼痛 124

7.4.1 癌の蔓延が市場を牽引 124

7.5 顔面痛と片頭痛 126

7.5.1 新規疼痛管理デバイスの導入が市場を牽引 126

7.6 その他の用途 127

8 苦痛管理デバイス市場:購入形態別 129

8.1 導入 130

8.2 処方箋ベース 130

8.2.1 医療疾患の増加が市場を牽引 130

8.3 一般用医薬品 132

8.3.1 市販疼痛管理デバイスの入手しやすさが市場を牽引 132

9 痛み管理機器市場:エンドユーザー別 134

9.1 導入 135

9.2 病院・診療所 135

9.3 理学療法センター 137

9.3.1 スポーツ傷害と筋骨格系障害の増加が市場を牽引 137

が市場を牽引 137

9.4 在宅介護環境 139

9.4.1 高い入院費が市場を牽引 139

9.5 その他のエンドユーザー 141

10 疼痛管理デバイス市場(地域別) 142

10.1 はじめに 143

10.2 北米 143

10.2.1 マクロ経済見通し 147

10.2.2 米国 148

10.2.2.1 有利な償還政策が市場を牽引 148

10.2.3 カナダ 151

10.2.3.1 慢性疼痛の増加が市場を牽引 151

10.3 欧州 154

10.3.1 マクロ経済見通し 157

10.3.2 ドイツ 158

10.3.2.1 堅牢な医療インフラが市場を牽引 158

10.3.3 フランス 161

10.3.3.1 医療費削減のための政府の取り組みが市場を牽引 161

10.3.4 イギリス 164

10.3.4.1 在宅医療へのシフトが市場を牽引 164

10.3.5 イタリア 167

10.3.5.1 成長する医療投資が市場を牽引 167

10.3.6 スペイン 169

10.3.6.1 新たながん患者の急増が市場を牽引 169

10.3.7 その他の欧州 172

10.4 アジア太平洋地域 175

10.4.1 マクロ経済見通し 179

10.4.2 日本 181

10.4.2.1 高齢者人口が市場を牽引 181

10.4.3 中国 183

10.4.3.1 医療インフラ整備への投資拡大が市場を牽引 183

10.4.4 インド 186

10.4.4.1 生活習慣病の高い有病率が市場を牽引 186

10.4.5 オーストラリア 189

10.4.5.1 新規疼痛管理デバイスの開発を促進する取り組みが市場を牽引 189

10.4.6 韓国 192

10.4.6.1 効果的な治療オプションへの需要の高まりが市場を牽引 192

10.4.7 その他のアジア太平洋地域 194

10.5 ラテンアメリカ 197

10.5.1 マクロ経済見通し 200

10.5.2 ブラジル 201

10.5.2.1 民間および政府部門の意識向上プログラムが市場を牽引 201

10.5.3 メキシコ 204

10.5.3.1 国内医療保険制度が市場を牽引 204

10.5.4 その他のラテンアメリカ 206

10.6 中東・アフリカ 209

10.6.1 マクロ経済見通し 212

10.6.2 GCC諸国 213

10.6.2.1 高い医療支出能力が市場を牽引 213

10.6.3 その他の中東・アフリカ 216

11 競争環境 219

11.1 導入 219

11.2 主要プレーヤーの戦略/勝利への権利(2021~2024年) 219

11.3 収益分析、2021-2023年 220

11.4 市場シェア分析、2023年 221

11.5 企業評価マトリックス:主要プレーヤー、2023年 222

11.5.1 スター企業 223

11.5.2 新興リーダー 223

11.5.3 浸透型プレーヤー 223

11.5.4 参加企業 223

11.5.5 企業フットプリント 224

11.5.5.1 企業フットプリント 225

11.5.5.2 タイプ別フットプリント 226

11.5.5.3 地域別フットプリント 227

11.6 企業評価マトリクス:新興企業/SM(2023年) 228

11.6.1 進歩的企業 228

11.6.2 対応力のある企業 228

11.6.3 ダイナミックな企業 228

11.6.4 スタートアップ・ブロック 228

11.6.5 競争ベンチマーキング 230

11.7 ブランド/製品の比較 231

11.8 研究開発評価 232

11.9 企業評価と財務指標 232

11.10 競争シナリオ 233

11.10.1 製品承認/上市 233

11.10.2 取引 234

11.10.3 事業拡大 235

11.10.4 その他 235

12 企業プロファイル 236

12.1 主要企業 236

…

…

13 付録 290

13.1 ディスカッションガイド 290

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 294

13.3 カスタマイズオプション 296

13.4 関連レポート 296

13.5 著者の詳細 297

❖ 世界の疼痛管理デバイス市場に関するよくある質問(FAQ) ❖

・疼痛管理デバイスの世界市場規模は?

→MarketsandMarkets社は2024年の疼痛管理デバイスの世界市場規模を37億6,860万米ドルと推定しています。

・疼痛管理デバイスの世界市場予測は?

→MarketsandMarkets社は2029年の疼痛管理デバイスの世界市場規模を58億3,580万米ドルと予測しています。

・疼痛管理デバイス市場の成長率は?

→MarketsandMarkets社は疼痛管理デバイスの世界市場が2024年~2029年に年平均9.1%成長すると予測しています。

・世界の疼痛管理デバイス市場における主要企業は?

→MarketsandMarkets社は「Medtronic (Ireland), Boston Scientific Corporation(US), Abbott Laboratories (US), Stryker (US), Nevro Corp. (US), Becton, Dickinson and Company (US), Baxter (US), B. Braun SE (Germany), Omron Corporation (Japan), Avanos Medical, Inc. (US), Teleflex Incorporated (US),ICU Medical, Inc. (US), Nipro (Japan), Moog Inc. (US), Atricure, Inc. (US), Micrel Medical Devices SA (Greece), Zynex, Inc.(US), and Enovis Corporation (US).など ...」をグローバル疼痛管理デバイス市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。