1 はじめに

1.1 調査目的 37

1.2 市場の定義 37

1.3 調査範囲 38

1.3.1 対象市場と地域範囲 38

1.3.2 対象範囲と除外範囲 39

1.3.3 考慮した年数 40

1.4 考慮した通貨 40

1.5 制限事項 41

1.6 利害関係者

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次資料からの主要データ 45

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ 47

2.1.2.2 一次専門家による洞察 48

2.2 市場規模の推定 49

2.3 データ三角測量 53

2.4 市場シェアの推定 54

2.5 リサーチの前提 54

2.6 制限事項 54

2.6.1 方法論に関する限界 54

2.6.2 範囲に関する限界 54

2.7 リスク評価 55

3 エグゼクティブ・サマリー 56

4 プレミアムインサイト 60

4.1 バイオテクノロジーにおけるAI市場の概要 60

4.2 バイオテクノロジーにおけるAI市場:地域別 61

4.3 北米:バイオテクノロジーにおけるAI市場:エンドユーザー・地域別 62

4.4 バイオテクノロジーにおけるAI市場:地理的スナップショット 63

4.5 バイオテクノロジーにおけるAI市場:先進国vs. 新興国 63

5 市場の概要

5.1 はじめに 64

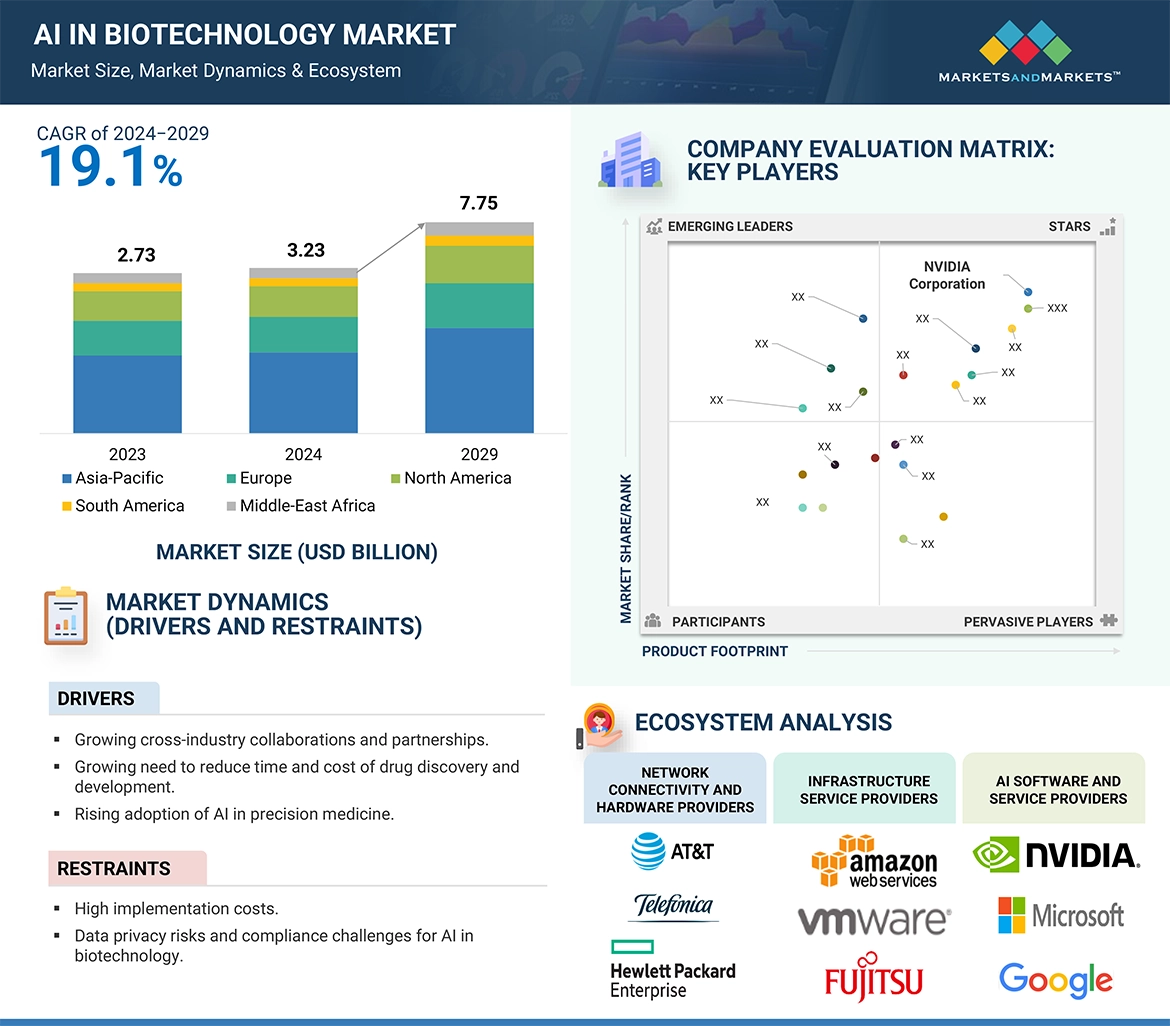

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 業界を超えた共同研究やパートナーシップの増加 65

5.2.1.2 創薬・開発にかかる時間とコストの削減ニーズの高まり 66

5.2.1.3 精密医療におけるAIの採用増加 66

5.2.1.4 計算能力の向上とハードウェアコストの低下 67

5.2.2 阻害要因 68

5.2.2.1 AI導入コストの高さが、特に中小企業や新興国におけるバイオテクノロジー分野での採用を制限 68

5.2.2.2 バイオテクノロジーにおけるAIのデータプライバシー・リスクとコンプライアンス上の課題 68

5.2.3 機会 68

5.2.3.1 バイオテクノロジーの進歩に向けた精密医療におけるAIとビッグデータの統合 68

5.2.3.2 バイオテクノロジー投資の急増が創薬イノベーションを加速するAIの機会を拡大 69

5.2.3.3 世界的成長のためのヘルスケア、農業、環境科学にわたるイノベーション 69

5.2.4 課題 70

5.2.4.1 AIの統合と信頼性を阻害するデータ品質と解釈可能性の問題 70

5.2.4.2 人材不足と進化する規制上の課題が阻むバイオテクノロジーへのAI導入 70

5.3 エコシステム分析 71

5.4 ケーススタディ分析 72

5.4.1 NVIDIA DGXクラウドを活用したタンパク質モデルの迅速なトレーニング 72

5.4.2 効率的な遺伝子バリアント検出のためのエンドツーエンドのNGSワークフローの導入 73

5.4.3 ジェネレーティブAIと合理化されたワークフローによる創薬の加速 73

5.5 バリューチェーン分析 74

5.6 ポーターの5つの力分析 75

5.6.1 サプライヤーの交渉力 76

5.6.2 買い手の交渉力 76

5.6.3 代替品の脅威 76

5.6.4 新規参入の脅威 76

5.6.5 競合の激しさ 76

5.7 規制分析 77

5.7.1 規制情勢 77

5.7.1.1 北米 77

5.7.1.2 欧州 78

5.7.1.3 アジア太平洋 79

5.7.1.4 中南米 80

5.7.1.5 中東・アフリカ 80

5.7.2 規制機関、政府機関、その他の組織 80

5.8 特許分析 83

5.8.1 バイオテクノロジーにおけるaiの特許公開動向 83

5.8.2 出願管轄と上位出願人の分析 84

5.9 技術分析 87

5.9.1 主要技術 87

5.9.1.1 自然言語処理(NLP) 87

5.9.1.2 予測分析 87

5.9.2 補足技術 87

5.9.2.1 クラウドコンピューティング 87

5.9.2.2 ビッグデータ分析 87

5.10 業界動向 88

5.10.1 バイオテクノロジーにおけるAIの進化 88

5.10.2 コンピューター支援薬剤設計とAI 89

5.11 価格分析 89

5.11.1 指標価格分析(創薬プロセス別) 90

5.11.2 平均販売価格動向(地域別) 90

5.12 主要会議・イベント(2024-2025年) 91

5.13 主要ステークホルダーと購買基準 92

5.13.1 購入基準 93

5.14 顧客のビジネスに影響を与えるトレンドと混乱 94

5.15 エンドユーザー分析 95

5.15.1 満たされていないニーズ 95

5.15.2 エンドユーザーの期待 96

5.16 投資と資金調達のシナリオ 96

5.17 バイオテクノロジーにおけるAI/Gen AIの市場への影響 97

5.17.1 主要ユースケース 98

5.17.2 AI/ジェネレーティブAIの導入事例 98

5.17.2.1 ケーススタディ バイオマーカー探索と臨床試験の最適化の加速 98

5.17.3 AI/ジェネレーティブAIの相互接続された隣接エコシステムへの影響 99

5.17.3.1 創薬・医薬品開発市場 99

5.17.3.2 ゲノミクス・バイオインフォマティクス市場 99

5.17.3.3 医療画像・診断市場 100

5.17.4 ユーザーの準備と影響評価 100

5.17.4.1 ユーザー準備状況 100

5.17.4.1.1 製薬企業 100

5.17.4.1.2 バイオテクノロジー企業 100

5.17.4.2 影響評価 101

5.17.4.2.1 ユーザーA:製薬会社 101

5.17.4.2.1.1 実施 101

5.17.4.2.1.2 影響 101

5.17.4.2.2 ユーザーB:バイオテクノロジー企業 101

5.17.4.2.2.1 実施 101

5.17.4.2.2 影響 101

6 バイオテクノロジーにおけるAI市場(オファリング別) 102

6.1 導入 103

6.2 エンドツーエンドソリューション 103

6.2.1 精度と効率を向上させる高度アルゴリズムの利用拡大が市場成長を後押し 103

6.3 ニッチソリューション 104

6.3.1 創薬における特定の課題に対応するニッチソリューションの能力が採用を後押し 104

6.4 テクノロジー 105

6.4.1 創薬、個別化医療、データ分析を強化する技術が成長を促進 105

6.5 サービス 106

6.5.1 コンサルティングサービス 107

6.5.1.1 研究プロセスの効率化とコスト削減がコンサルティングサービスの採用を後押し 107

6.5.2 インプリメンテーションサービスと継続的ITサポート 108

6.5.2.1 ITサポートサービスの精度向上と効率化が需要を押し上げる 108

6.5.3 トレーニング&教育サービス 108

6.5.3.1 熟練人材のニーズが市場成長を促進 108

6.5.4 ポストセールス&保守サービス 109

6.5.4.1 AIシステムの複雑化とAIアルゴリズムの改善ニーズが市場を押し上げる 109

7 バイオテクノロジーにおけるAI市場(機能別) 111

7.1 導入 112

7.2 研究開発 112

7.2.1 創薬 114

7.2.1.1 分子設計と最適化 115

7.2.1.1.1 分子設計&最適化による創薬の効率化が市場成長を促進 115

7.2.1.2 バイオマーカー探索 116

7.2.1.2.1 AIを活用したバイオマーカー探索による大規模データセットの解析能力が需要を高める 116

7.2.1.3 構造活性相関(SAR)モデリング 117

7.2.1.3.1 SARを活用したデータ解析、予測モデリング、医薬品候補化合物の最適化の向上が成長を促進 117

7.2.2 臨床開発 117

7.2.2.1 試験デザイン 119

7.2.2.1.1 シミュレーションと患者層別化により試験デザインを改善するAIの能力が市場に有利 119

7.2.2.2 治験施設の選択 119

7.2.2.2.1 臨床試験施設の選定プロセスの最適化が成長を促進 119

7.2.2.3 採用 120

7.2.2.3.1 臨床試験参加者の選定・登録プロセスの強化が需要を促進 120

7.2.2.4 臨床データ評価 121

7.2.2.4.1 データ解釈の効率と精度を高める臨床データ評価能力が市場を促進 121

7.2.2.5 毒性予測とリスクモニタリング 121

7.2.2.5.1 新薬候補の包括的なリスクプロファイルを作成するデータ統合と予測モデリングの能力が市場を支える 121

7.2.2.6 モニタリングと服薬アドヒアランス 122

7.2.2.6.1 モニタリング&服薬アドヒアランスによる患者のコンプライアンス向上が市場成長を促進 122

7.2.2.7 リアルワールドエビデンス(RWE)分析 123

7.2.2.7.1 RWE分析による安全性モニタリングと経済評価の強化が成長を促進 123

7.3 規制コンプライアンス 123

7.3.1 成長を支える臨床試験におけるaiの規制遵守能力 123

7.4 製造とサプライチェーン 124

7.4.1 サプライチェーン計画 126

7.4.1.1 リアルタイムデータ分析への需要の高まりが市場成長を加速 126

7.4.2 在庫管理 126

7.4.2.1 高度な分析による在庫追跡と補充の自動化が成長を促進 126

7.4.3 物流最適化 127

7.4.3.1 バイオテクノロジー物流における連携と透明性を促進するAIの能力が成長を促進 127

7.4.4 需要予測 128

7.4.4.1 信頼性の高い需要予測のためのデータ統合能力が成長を促進 128

7.4.5 予知保全 128

7.4.5.1 AIを活用した予知保全で設備の信頼性を高め、需要を促進 128

7.4.6 その他の製造・サプライチェーン機能 129

7.5 打ち上げと商業 130

7.5.1 打ち上げ調整 131

7.5.1.1 予測分析による製品上市成功率の向上が採用を後押し 131

7.5.2 患者エンゲージメント 131

7.5.2.1 患者からのリアルタイムのフィードバックが成長を支える 131

7.5.3 マーケティング業務 132

7.5.3.1 AIによるマーケティングパフォーマンスの強化が市場を後押し 132

7.5.4 予測価格設定 133

7.5.4.1 AIによるプライシング精度向上が普及を促進 133

7.6 製造販売後調査と患者サポート 133

7.6.1 服薬アドヒアランス 134

7.6.1.1 個別化医療への需要の高まりが市場を牽引 134

7.6.2 有害事象報告 135

7.6.2.1 迅速な市販後調査や医薬品の安全性向上などの利点が需要を促進 135

7.6.3 患者モニタリング 136

7.6.3.1 遠隔医療ソリューションの台頭が需要を押し上げる 136

7.6.4 コンプライアンスモニタリング 136

7.6.4.1 複雑化する規制要件が採用を促進 136

7.6.5 患者支援プログラム 137

7.6.5.1 患者中心のケアへの関心の高まりが成長を支える 137

7.7 企業 138

7.7.1 リスク管理 139

7.7.1.1 成長を支える医薬品開発費の増加 139

7.7.2 コンプライアンス・モニタリング 139

7.7.2.1 成長支援となる機関の厳格なガイドライン 139

7.7.3 営業部隊の最適化 140

7.7.3.1 データ主導の意思決定ニーズが営業力最適化の採用を後押し 140

7.7.4 その他の企業機能 141

8 バイオテクノロジーにおけるAI市場:導入形態別 142

8.1 導入 143

8.2 クラウドベースのソリューション

8.2.1 パブリッククラウド 144

8.2.1.1 高額なオンプレミスインフラへの依存を減らす必要性が需要を後押し 144

8.2.2 プライベートクラウド 145

8.2.2.1 セキュリティ強化とデータ保護のニーズが市場成長を促進 145

8.2.3 マルチクラウド 146

8.2.3.1 柔軟性とコスト最適化の強化が市場成長を後押し 146

8.2.4 ハイブリッドクラウド 147

8.2.4.1 ハイブリッドクラウドのコスト効率と柔軟性が成長を促進 147

8.3 オンプレミス・ソリューション 148

8.3.1 データのセキュリティやプライバシー、規制への対応といった利点が成長を後押し 148

9 バイオテクノロジーにおけるAI市場:エンドユーザー別 150

9.1 導入 151

9.2 製薬会社 151

9.2.1 創薬・開発におけるAI統合に伴うイノベーションと効率性が採用を後押し 151

9.3 バイオテクノロジー企業 152

9.3.1 個別化医療と創薬を加速させるAI主導のイノベーションが成長を支える 152

9.4 研究機関・研究所 153

9.4.1 研究機関・研究所におけるAIの進展を促進する戦略的投資と提携 153

9.5 医療機関 154

9.5.1 患者転帰の改善が普及を後押し 154

9.6 受託研究機関(CRO) 155

9.6.1 臨床試験を加速し、患者募集を改善するAI技術の能力が成長を促進 155

10 バイオテクノロジーにおけるAI市場(地域別) 157

10.1 はじめに 158

10.2 北米 159

10.2.1 北米のマクロ経済見通し 165

10.2.2 米国 165

10.2.2.1 投資とパートナーシップの増加が市場を牽引 165

10.2.3 カナダ 171

10.2.3.1 先端施設の利用可能性と新薬候補の承認期間の短縮が市場を牽引 171

10.3 欧州 177

10.3.1 欧州のマクロ経済見通し 184

10.3.2 ドイツ 184

10.3.2.1 新興企業への資金提供の増加がバイオテクノロジーにおけるAIの普及を促進 184

10.3.3 イギリス 190

10.3.3.1 投資と政府資金配分の増加が市場を牽引 190

10.3.4 フランス 195

10.3.4.1 市場成長を支えるフランス政府の取り組み 195

10.3.5 イタリア 201

10.3.5.1 投資の拡大が市場成長の機会を創出 201

10.3.6 スペイン 207

10.3.6.1 個別化医療とデータ主導型医療へのニーズの高まりが市場の採用率を高める 207

10.3.7 その他の欧州 212

10.4 アジア太平洋地域 218

10.4.1 アジア太平洋地域のマクロ経済見通し 226

10.4.2 日本 226

10.4.2.1 AI主導の創薬とバイオテクノロジー革新の加速が日本市場を牽引 226

10.4.3 中国 232

10.4.3.1 外国投資の増加が中国市場を牽引 232

10.4.4 インド 238

10.4.4.1 新興企業の増加と政府からの支援が市場を牽引 238

10.4.5 韓国 244

10.4.5.1 研究開発のためのAI統合の著しい進歩が成長を促進 244

10.4.6 その他のアジア太平洋地域 250

10.5 ラテンアメリカ 256

10.5.1 ラテンアメリカのマクロ経済見通し 262

10.5.2 ブラジル 262

10.5.2.1 バイオテクノロジー企業の資金調達がブラジル市場を牽引 262

10.5.3 メキシコ 268

10.5.3.1 投資流入とAI関連教育の強化がメキシコ市場を牽引 268

10.5.4 その他のラテンアメリカ 274

10.6 中東・アフリカ 280

10.6.1 中東・アフリカのマクロ経済見通し 286

10.6.2 GCC諸国 286

10.6.2.1 市場成長を支える医療投資の増加 286

10.6.3 その他の中東・アフリカ 293

11 競争環境 300

11.1 導入 300

11.2 主要プレーヤーの戦略/勝利への権利 300

11.3 収益分析(2019-2023年) 302

11.4 市場シェア分析(2023年) 303

11.4.1 主要市場プレーヤーのランキング 306

11.5 企業評価マトリックス:主要プレイヤー(2023年) 306

11.5.1 スター企業 306

11.5.2 新興リーダー 306

11.5.3 浸透型プレーヤー 307

11.5.4 参加企業 307

11.5.5 企業フットプリント:主要プレーヤー、2023年 308

11.5.5.1 企業フットプリント 308

11.5.5.2 コンポーネントのフットプリント 309

11.5.5.3 アプリケーションフットプリント 310

11.5.5.4 エンドユーザーフットプリント 311

11.5.5.5 地域別フットプリント 312

11.6 企業評価マトリクス:新興企業/SM(2023年) 313

11.6.1 先進的企業 313

11.6.2 対応力のある企業 313

11.6.3 ダイナミックな企業 313

313 11.6.4 スタートアップ・ブロック 313

11.6.5 競争ベンチマーク:新興企業/SM(2023年) 315

11.7 企業評価と財務指標 317

11.8 ブランド/製品の比較 318

11.9 競争シナリオ 319

11.9.1 製品の発売とアップグレード 319

11.9.2 取引 320

11.9.3 拡張 321

12 企業プロファイル 322

…

…

13 付録 375

13.1 ディスカッションガイド 375

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 382

13.3 カスタマイズオプション 384

13.4 関連レポート

13.5 著者の詳細 385

❖ 世界のバイオテクノロジーにおけるAI市場に関するよくある質問(FAQ) ❖

・バイオテクノロジーにおけるAIの世界市場規模は?

→MarketsandMarkets社は2024年のバイオテクノロジーにおけるAIの世界市場規模を32.3億米ドルと推定しています。

・バイオテクノロジーにおけるAIの世界市場予測は?

→MarketsandMarkets社は2029年のバイオテクノロジーにおけるAIの世界市場規模を77.5億米ドルと予測しています。

・バイオテクノロジーにおけるAI市場の成長率は?

→MarketsandMarkets社はバイオテクノロジーにおけるAIの世界市場が2024年~2029年に年平均19.1%成長すると予測しています。

・世界のバイオテクノロジーにおけるAI市場における主要企業は?

→MarketsandMarkets社は「NVIDIA Corporation (US), Illumina, Inc. (US), Exscientia plc (UK), Schrödinger, Inc. (US), Recursion Pharmaceuticals, Inc. (US), SOPHiA GENETICS (Switzerland), Predictive Oncology. (US), Deep Genomics. (Canada), ), Data4Cure, Inc. (US), Genoox (US), BenevolentAI (US), and DNAnexus, Inc. (US)など ...」をグローバルバイオテクノロジーにおけるAI市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。