1 はじめに

1.1 調査目的 39

1.2 市場の定義 40

1.3 調査範囲 41

1.3.1 対象市場 41

1.3.2 対象範囲と除外範囲 42

1.3.3 考慮した年数 44

1.4 考慮した単位 45

1.4.1 通貨/価値単位 45

1.5 利害関係者

1.6 変更点のまとめ 46

2 調査方法 47

2.1 調査データ 47

2.1.1 二次データ 49

2.1.1.1 二次資料からの主要データ 49

2.1.2 一次データ 49

2.1.2.1 一次情報源からの主要データ 50

2.1.2.2 業界の専門家による主な洞察 51

2.1.2.3 一次プロファイルの内訳 52

2.2 市場規模の推定 52

2.2.1 市場規模の推定:ボトムアップアプローチ 53

2.2.2 市場規模の推定:トップダウンアプローチ 54

2.3 データの三角測量 56

2.4 リサーチの前提 57

2.5 限界とリスク評価 57

3 エグゼクティブサマリー 58

4 プレミアムインサイト 66

4.1 農業用ドローン市場におけるプレーヤーにとっての魅力的な機会 66

4.2 アジア太平洋地域:農業用ドローン市場、提供タイプ別、国別 67

4.3 農業用ドローン市場:オファリングタイプ別 67

4.4 農業用ドローン市場:コンポーネント別 68

4.5 農業用ドローン市場:ペイロード別 68

4.6 農業用ドローン市場:農産物別 69

4.7 農業用ドローン市場:航続距離・地域別 70

4.8 農業用ドローン市場:地域別スナップショット 71

5 市場の概要 72

5.1 はじめに 72

5.2 マクロ経済見通し 73

5.2.1 耕地の減少 73

5.2.2 急速なデジタル化 73

5.3 市場ダイナミクス 75

5.3.1 推進要因 75

5.3.1.1 農業用ドローンを活用したスマートファーム最適化、資源利用効率最適化の需要 75

5.3.1.2 政府の有利な政策、補助金、規制 76

5.3.1.3 現地調査とデータ分析のためのソフトウェアソリューションの利用可能性 77

5.3.1.4 生態系の変化に関する懸念の高まり 77

5.3.1.5 労働力不足の増加 77

5.3.2 阻害要因 78

5.3.2.1 ドローンの民間・商業用途に伴うセキュリティと安全性の懸念 78

5.3.2.2 発展途上国における断片化された土地の多さ 78

5.3.2.3 技術的知識とトレーニング活動の欠如 78

5.3.3 機会 79

5.3.3.1 米国FAAによる農業用ドローンの使用免除 79

5.3.3.2 農業における航空データ収集ツールの高い採用率 79

5.3.3.3 スマートフォンによる農業ベースのソフトウェア利用の増加 80

5.3.3.4 農作物病害の早期発見と農場管理の容易化の必要性 80

農場管理の容易さ 80

5.3.4 課題 80

5.3.4.1 農業用ドローンが収集したデータの管理 80

5.3.4.2 精密農業のための通信インターフェースとプロトコルの標準化の欠如 80

5.3.4.3 農家の技術的知識の欠如 81

5.3.4.4 訓練を受けたパイロットの不足 81

5.3.4.5 ドローンの高コスト 81

5.4 農業用ドローンにおけるGEN AIの影響 82

5.4.1 導入 82

5.4.2 農業用ドローンにおけるGen AIの利用 82

5.4.3 ケーススタディ分析 83

5.4.3.1 ペルーの新興企業が農業用ドローンに自律機能を備えた高度AIシステムを提供 83

5.4.3.2 Gayama は革新的な AI 技術により農業の生産性と持続可能性を向上 83

5.4.4 農業用ドローン市場への影響 84

5.4.5 ジェネレーティブAIに取り組む隣接エコシステム 84

6 業界動向 85

6.1 はじめに 85

6.2 顧客ビジネスに影響を与えるトレンド/混乱 85

6.3 価格分析 86

6.3.1 主要企業の平均販売価格動向(ペイロード容量別) 87

6.3.2 平均販売価格動向(積載量別) 88

6.3.3 平均販売価格動向(地域別) 89

6.4 サプライチェーン分析 89

6.5 バリューチェーン分析 91

6.5.1 研究開発エグゼクティブ 91

6.5.2 デバイス・部品メーカー 91

6.5.3 システムインテグレーター 92

6.5.4 サービスプロバイダー 92

6.5.5 エンドユーザー 92

6.5.6 ポストセールス・サービス・プロバイダー 92

6.6 エコシステム 92

6.6.1 需要サイド 92

6.6.2 供給側 93

6.7 技術分析 94

6.7.1 主要技術 94

6.7.1.1 モノのインターネット(IoT) 94

6.7.1.2 人工知能(AI)と機械学習(ML) 95

6.7.1.3 機械学習(ML) 95

6.7.2 補完技術 95

6.7.2.1 リモートセンシング技術 95

6.7.2.2 作物管理ソフトウェア 95

6.7.3 隣接技術 96

6.7.3.1 ロボット工学 96

6.8 特許分析 97

6.9 貿易分析 99

6.9.1 HSコード8806の輸出シナリオ 99

6.9.2 HSコード8806の輸入シナリオ 101

6.10 主要会議・イベント(2024~2025年) 103

6.11 規制情勢 104

6.11.1 規制機関、政府機関、その他の団体

その他の組織 104

6.11.2 規制の枠組み 107

6.11.2.1 北米 107

6.11.2.1.1 米国 107

6.11.2.1.2 カナダ 108

6.11.2.1.3 メキシコ 109

6.11.2.2 欧州 109

6.11.2.3 アジア太平洋 111

6.11.2.3.1 インド 111

6.11.2.3.2 中国 111

6.11.2.3.3 オーストラリア 113

6.11.2.4 南米 113

6.11.2.4.1 ブラジル 113

6.11.2.5 その他の地域(RoW) 113

6.12 ポーターのファイブフォース分析 114

6.12.1 新規参入の脅威 115

6.12.2 代替品の脅威 115

6.12.3 供給者の交渉力 116

6.12.4 買い手の交渉力 116

6.12.5 競合の激しさ 116

6.13 主要ステークホルダーと購買基準 117

6.13.1 購入プロセスにおける主要ステークホルダー 117

6.13.2 購入基準 118

6.14 投資と資金調達のシナリオ 119

6.15 ケーススタディ分析 119

6.15.1 イービジョンが中国で新型のインテリジェント農業用散布ドローン

ドローンを発売 119

6.15.2 パロット(Parrot)はより良い作物偵察のためにアナファイサーマルを発売、

圃場モニタリング、データ分析 120

7 農業用ドローン市場、用途別 121

7.1 はじめに 122

7.2 精密農業 124

7.2.1 スマート農業と精密農業を推進する政府の取り組みが精密農業における農業用ドローンの需要を促進 124

7.2.2 フィールドマッピング 126

7.2.2.1 雑草検出 127

7.2.2.2 植物の計数 128

7.2.2.3 作物の健康モニタリング 128

7.2.2.4 収穫期のモニタリング 128

7.2.2.5 その他のフィールドマッピング応用 129

7.2.3 可変率適用 129

7.2.4 作物スカウティング 130

7.2.5 作物散布 131

7.2.6 その他の精密農業アプリケーション 132

7.3 家畜モニタリング 133

7.3.1 ドローン技術の進歩が家畜モニタリングの成長を牽引 133

7.4 魚の精密養殖 134

7.4.1 リアルタイムデータ収集能力と非侵襲的モニタリングが精密養殖におけるドローン需要を押し上げる 134

7.5 スマート温室 136

7.5.1 作物の品質向上、資源浪費の削減、作業効率の向上がドローン需要を押し上げる 136

スマート温室 136

7.6 その他の用途 137

8 農業用ドローン市場(コンポーネント別) 139

8.1 導入 140

8.2 フレーム 141

8.2.1 グラスファイバーの高い汎用性が農業用ドローンにおけるフレームの利用を促進 141

8.3 コントローラーシステム 142

8.3.1 リモートコントローラーシステムの進歩が自動化市場での利用を促進 142

8.4 推進システム 143

8.4.1 推進システムは、今後5年間にハイブリッドドローンで最も高い普及率を示す 143

8.5 センサーとカメラシステム 143

8.5.1 レーダーセンサー 144

8.5.1.1 農業用ドローンのレーダーセンサーは精密農業でますます価値が高まる 144

8.5.2 ライダーセンサー 145

8.5.2.1 農業用ドローンのライダーセンサーは、作物管理と圃場分析を強化する高解像度の3次元データを提供 145

8.5.3 マルチスペクトルシステム 145

8.5.3.1 マルチスペクトルセンサーの効率的なイメージセンサーが成長を促進 145

8.5.4 赤外線カメラ 145

8.5.4.1 精密農業用途に使われる赤外線カメラ 145

8.5.5 サーマルカメラ 146

8.5.5.1 サーマルカメラによる灌漑の最適化が成長を牽引 146

8.5.6 その他のセンサー&カメラシステム 146

146 8.5.6.1 高解像度センサ・カメラは植物の健康調査に主に使われる 146

146

8.6 ナビゲーションシステム 147

8.6.1 全地球測位システム(GPS) 148

8.6.1.1 リアルタイムの圃場モニタリングと雑草モニタリングが農業用ドローンにおけるGPSの利用を促進 148

8.6.2 地理情報システム(GIS) 148

8.6.2.1 持続可能な農業を促進する正確なナビゲーションと正確な地図作成 148

8.7 バッテリー 149

8.7.1 長容量化と低放電率化が測量用農業ドローンのバッテリー利用を促進 149

8.8 その他の部品 149

9 農業用ドローン市場(農産物別) 150

9.1 はじめに 151

9.2 穀物・穀物 152

9.2.1 技術革新と技術の進歩が穀物・穀類における農業用ドローンの需要を促進 152

9.2.2 コーン 154

9.2.3 小麦 155

9.2.4 米 156

9.2.5 その他の穀物・穀類 157

9.3 油糧種子・豆類 158

9.3.1 赤外線、マルチスペクトル、ハイパースペクトルセンサーを搭載した農業用ドローンが需要を牽引 158

9.3.2 大豆 160

9.3.3 ヒマワリ 161

9.3.4 その他の油糧種子・豆類 162

9.4 果物・野菜 163

9.4.1 作物の健康と養分管理を最適化するためのデータ分析利用の拡大が、果物・野菜向け農業用ドローンの需要を促進 163

9.4.2 ポームフルーツ 165

9.4.3 柑橘類 166

9.4.4 ベリー類 167

9.4.5 根菜・塊茎野菜 168

9.4.6 葉菜類 169

9.4.7 その他の果物・野菜 170

9.5 その他の作物の種類 171

10 農業用ドローン市場(農場規模別) 173

10.1 はじめに 174

10.2 小規模農場(180エーカー未満) 175

10.2.1 小規模農家へのドローン導入を促進する政府の取り組みが、小規模農家における農業用ドローンの需要を促進 175

10.3 中規模農場(180エーカー以上500エーカー未満) 176

10.3.1 業務効率の向上、コスト削減、収穫量管理の改善が中規模農場における農業用ドローンの採用を促進 176

10.4 大規模農場(500エーカー以上2000エーカー未満) 177

10.4.1 農業分野における人件費の増加と労働力不足が

大規模農場における農業ドローンの採用を促進する農業セクター 177

10.5 超大規模農場(2000エーカー以上) 179

10.5.1 世界的な食糧難の中、広大な土地の管理効率向上の必要性と作物収量増加の緊急性が、超大規模農場における農業用ドローンの採用を促進 179

11 農業用ドローン市場(農業環境別) 181

11.1 導入 182

11.2 屋外 183

11.2.1 広大な圃場での大規模な作物散布のニーズが、屋外環境における農業用ドローンの成長を促進 183

11.3 屋内 184

11.3.1 受粉用途でのドローン利用の増加が、屋内環境における農業用ドローンの成長を促進 184

12 農業用ドローン市場(提供タイプ別) 186

12.1 導入 187

12.2 ハードウェア 189

12.2.1 精密農業への需要の高まりとハードウェア技術の進歩が

とハードウェア技術の進歩が

ハードウェアの需要 189

12.2.2 固定翼ドローン 190

12.2.3 回転翼ドローン 192

12.2.4 ハイブリッドドローン 193

12.3 ソフトウェア 194

12.3.1 農業分野における意思決定のためのリアルタイムデータ分析と実用的な洞察のニーズの高まり

へのニーズの高まりがソフトウェア需要を牽引 194

12.3.2 データ管理ソフトウェア 196

12.3.3 画像処理ソフトウェア 197

12.3.4 データ分析ソフトウェア 198

12.3.5 その他のソフトウェア 200

12.4 ドローン・アズ・ア・サービス(DaaS) 201

12.4.1 戦略的な農業関連企業との提携により、高額な設備投資をすることなく高度なドローン技術へのアクセスが容易になり、ドローン・アズ・ア・サービスの需要が拡大 201

12.4.2 ドローンプラットフォームサービス 202

12.4.3 ドローンのMRO(メンテナンス、修理、オーバーホール)サービス 202

12.4.4 ドローンのトレーニング&シミュレーションサービス 203

13 農業用ドローン市場:ペイロード容量別 204

13.1 はじめに 205

13.2 小可搬質量ドローン(2kgまで) 206

13.2.1 小規模農家における精密農業の採用が増加し

小型ペイロードドローンの需要を牽引する小規模農場とユーザーフレンドリーな操作性 206

13.3 中可搬質量ドローン(2kg~20kg) 208

13.3.1 汎用性、手頃な価格、高度なデータ収集機能が中可搬質量ドローンの需要を牽引 208

13.4 大可搬質量ドローン(20kg~50kg) 210

13.4.1 広範囲をカバーし、重い荷物を運ぶ能力が大型ペイロードドローンの採用を促進 210

13.5 大型ペイロードドローン(50kg以上) 212

13.5.1 大規模農業企業にとっての拡張性の優位性が、重可搬ドローンの採用を促進 212

14 農業用ドローン市場、レンジ別 215

14.1 導入 216

14.2 目視範囲(VLOS) 217

14.2.1 規制の枠組みが緩く、運用ガイドラインの制限が緩いことが、VLOS範囲の拡大に拍車 217

14.3 目視外(BVLOS) 218

14.3.1 拡大する大規模農業へのニーズ、進化する規制、労働力不足がBVLOS 分野の拡大を促進

BVLOS 範囲の拡大 218

15 農業用ドローン市場、技術タイプ別 221

15.1 はじめに 222

15.2 赤外線イメージング 222

15.2.1 精密農業への需要の増加と技術の進歩 222

技術の進歩 222

15.3 マルチスペクトル画像 226

15.3.1 作物の健康モニタリング強化のニーズの増加 222

15.4 ハイパースペクトルイメージング 223

15.4.1 高度分析との統合の増加 223

15.5 光検出と測距(ライダー) 223

15.5.1 農業用3D モデルと地図の需要増 223

15.6 RGBイメージング 224

15.6.1 視覚的データ解釈の重要性の高まりがこの分野の成長を牽引 224

15.7 合成開口レーダー(SAR) 224

15.7.1 農業における土壌と作物の高度な監視を可能にするSAR 224

15.8 近赤外線(NIR)イメージング 224

15.8.1 精密農業の需要拡大がNIR イメージングの需要を牽引 224

15.9 全地球航法衛星システム(GNSS) 225

15.9.1 データ収集と精度の重要性の高まりが市場成長を促進 225

16 農業用ドローン市場(地域別) 226

16.1 はじめに 227

16.2 北米 228

16.2.1 米国 239

16.2.1.1 労働力不足と高い農業生産が米国の農業用ドローン市場を牽引 239

16.2.2 カナダ 240

16.2.2.1 精密農業の絶え間ない強化と発展がカナダの農業用ドローン市場を牽引 240

16.2.3 メキシコ 241

16.2.3.1 メキシコのデジタル農業に対する金融支援が成長を牽引 241

16.3 欧州 242

16.3.1 スペイン 252

16.3.1.1 スペインの農家向けに雑草侵入マップを作成する農業用ドローン

スペインの農家 252

16.3.2 イタリア 252

16.3.2.1 イタリアにおける農作物や農地の保険に使用される農業用ドローン

イタリア 252

16.3.3 フランス 253

16.3.3.1 フランスでは作物マッピングにドローンが応用され成長を促進 253

16.3.4 ドイツ 254

16.3.4.1 家畜モニタリングへの農業用ドローンの高い導入率がドイツの成長を牽引 254

16.3.5 イギリス 255

16.3.5.1 ユーザーフレンドリーな技術の利用が英国の成長を促進 255

16.3.6 その他の欧州 256

16.4 アジア太平洋地域 257

16.4.1 中国 268

16.4.1.1 政府支出の増加が中国市場を牽引 268

16.4.2 インド 269

16.4.2.1 インドでは農業用ドローンが農場の調査や作物の損失評価に利用 269

16.4.3 日本 271

16.4.3.1 日本での技術導入の増加が成長を牽引 271

16.4.4 オーストラリア・ニュージーランド 272

16.4.4.1 オーストラリアでは農業用ドローンの様々な用途と使用が需要を後押し 272

16.4.5 その他のアジア太平洋地域 273

16.5 南米 274

16.5.1 ブラジル 284

16.5.1.1 農業活動の成長がブラジルのデジタル農業市場を押し上げる 284

デジタル農業 284

16.5.2 アルゼンチン 285

16.5.2.1 農業イノベーションに向けた官民連携の増加がアルゼンチンの成長を促進 285

16.5.3 その他の南米地域 286

16.6 その他の地域(列記) 287

16.6.1 アフリカ 297

16.6.1.1 農業イノベーションへの投資の増加がアフリカの成長を牽引 297

アフリカの成長

16.6.2 中東 298

16.6.2.1 農業モニタリング活動の拡大が中東のデジタル農業市場を押し上げる 298

中東のデジタル農業市場が成長 298

17 競争環境 300

17.1 概要 300

17.2 主要プレーヤーの戦略/勝利への権利 300

17.3 収益分析 303

17.4 市場シェア分析、2023年 304

17.4.1 市場ランキング分析 305

17.4.2 DJI(中国) 305

17.4.3 ヤマハ発動機(日本) 306 (日本) 306

17.4.4 オートエルロボティクス(中国) 306

17.4.5 トリムブル(米国) 306

17.5 企業評価マトリックス:主要企業(2023年) 307

17.5.1 スター企業 307

17.5.2 新興リーダー 307

17.5.3 浸透型プレーヤー 307

17.5.4 参加企業 307

17.5.5 企業フットプリント:主要プレーヤー、2023年 309

17.5.5.1 企業フットプリント 309

17.5.5.2 オファリングタイプのフットプリント 310

17.5.5.3 アプリケーションフットプリント 311

17.5.5.4 コンポーネントのフットプリント 312

17.5.5.5 地域別フットプリント 313

17.6 企業評価マトリクス:新興企業/SM(2023年) 313

17.6.1 先進的企業 314

17.6.2 対応力のある企業 314

17.6.3 ダイナミックな企業 314

17.6.4 スタートアップ・ブロック 314

17.6.5 競争ベンチマーキング(新興企業/SM)(2023年) 316

17.6.5.1 主要新興企業/中小企業の詳細リスト 316

17.6.5.2 主要新興企業/SMEの競合ベンチマーキング 317

17.7 企業評価と財務指標 318

17.8 ブランド/製品の比較 319

17.9 競争シナリオと動向 320

17.9.1 製品上市 320

17.9.2 取引 324

17.9.3 事業拡大 331

18 会社プロファイル 332

DJI (China)

Trimble Inc (US)

Parrot Drone Sas (France)

Yamaha Motor Co.Ltd. (Japan)

Ageagle Aerial Systems Inc (US)

Dronedeploy (US)

XAG Co.Ltd.(China)

Sentera (US)

Autel Robotics (China)

Yuneec (US)

Microdrones (Germany)

Gamaya (Brazil)

Aerialtronics Dv B.V. (Netherlands)

Hiphen (France)

Hylio (US).

Jouav (China)

Shenzhen GC Electronics Co.,Ltd. (China)

Aries Solutions (India)

Wingtra AG (Switzerland)

Sky-Drones Technologies Ltd (UK)

Delair (France)

Shenzhen Grepow Battery Co.Ltd (China)

Applied Aeronautics (US)

Vision Aerial Inc. (US)

19 隣接市場と関連市場 397

19.1 はじめに 397

19.2 制限事項 397

19.3 デジタル農業市場 397

19.3.1 市場の定義 397

19.3.2 市場の概要 398

19.4 精密農業市場 399

19.4.1 市場の定義 399

19.4.2 市場概要 400

19.5 スマート農業市場 401

19.5.1 市場の定義 401

19.5.2 市場概要 401

20 付録 403

20.1 ディスカッションガイド 403

20.2 Knowledgestore:Marketsandmarketsのサブスクリプション・ポータル 409

20.3 カスタマイズオプション 411

20.4 関連レポート 411

20.5 著者の詳細 412

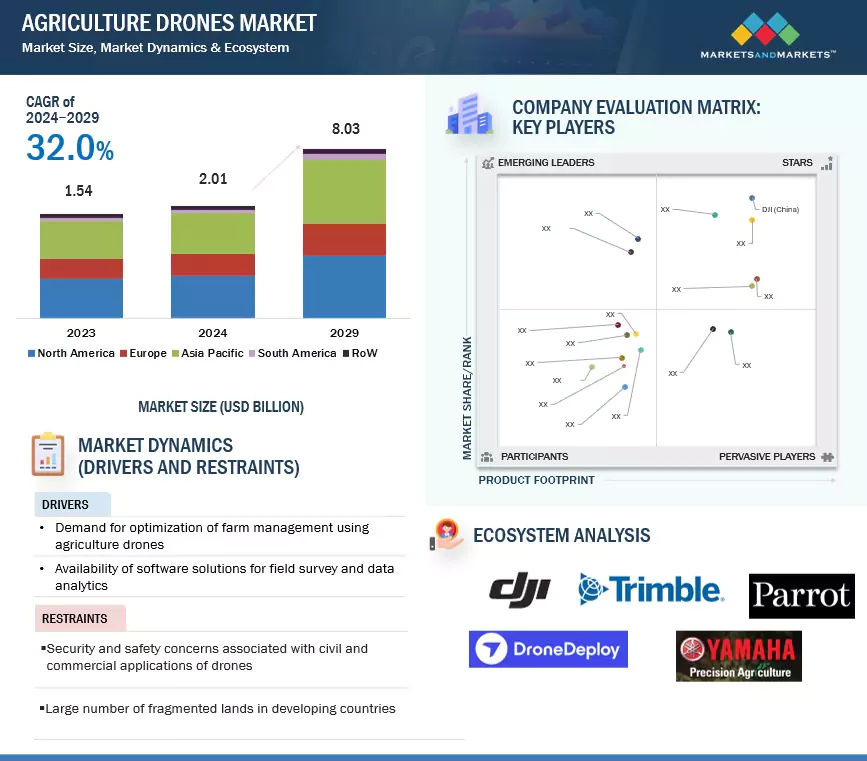

The exemption by the FAA for use in agriculture increases adoption of drones. This will open a huge opportunity in the market for agriculture drones. With fewer regulatory hurdles, stakeholders may adopt drone technology with minimal compliance, opening the market up to wider penetration. The use of drones and data analytics platforms will let effective decision making occur while optimizing resources, which leads to a better productivity. The focus on sustainability in agriculture makes it possible to use drones for friendly environmental practices, and the FAA's waiver of exemption has made the usage of drones possible easily. Lastly, the changed outlook in terms of rules means training programs and consultancy services for the smooth run of drone operations, thereby increasing demand. In conclusion, this exemption is doing a lot to create an easy setting for the growth of the market in agriculture drones.

“Security and Safety concerns associated with civil and commercial application of drones.”

Security and safety concerns due to civil and commercial use of drones can be a significant restraint for the agriculture drones market in the following ways. The first is concerned with invasion of privacy; a camera and sensor-gifted drone is likely to capture images or data from private properties, which can lead to legal challenges and public backlash, thus dissuading adoption among farmers who fear possible cases of infringement. Further risks include the possibility of accidents and collisions with other aircraft. Drones will inhabit agricultural airspace, so any accident could potentially result in injury or property damage, increasing regulation and liability that may burden the farmer from using drone technology.

“The precision farming segment dominated the application segment of agriculture drones market.”

With several compelling reasons for the precision farming segment to dominate the agriculture drones market, the demand in this segment is strong. Growing populations worldwide have generated an imperative need for food security, and optimal agricultural productivity becomes crucial; in turn, precision farming allows farmers to take data-driven decisions that increase crop yields and the optimum usage of resources. Drones are essential in the process, providing real-time data and detailed analytics that optimize the operations. Other technological advancements include the enhanced capabilities with drones-high-resolution imaging, multispectral sensors, and integration with AI, thereby enabling sophisticated crops and soil analysis to trace the patterns of growth and assess health. Again, these kinds of operations are aligned with environmental regulations and consumer preferences for sustainably sourced products. Government funding for contemporary agriculture techniques by encouraging farmers to invest in drones and precision farming solutions are thus spearheading the segment.

During the forecast period, the Asia Pacific within the region segment is estimated to witness the significant CAGR in the agriculture drones market.

The market for agriculture drones is expected to grow significantly in Asia Pacific. The rate of the uptake of precision agriculture is very high, as farmers increasingly find the adoption of drones useful in crop monitoring, soil analysis, and targeted pesticide application. Government initiatives toward modernizing agriculture also further support this growth, due to many Asian governments promoting advanced technologies with funding, subsidies, and training programs for improving food security and sustainability.

In-depth interviews have been conducted with chief executive officers (CEOs), Directors, and other executives from various key organizations operating in the agriculture drones market:

• By Company Type: Tier 1 – 55%, Tier 2 – 35%, and Tier 3 – 10%

• By Designation: CXO’s – 33%, Managers – 25%, Executives- 42%

• By Region: North America – 30%, Europe – 35%, Asia Pacific – 20%, South America – 10% and Rest of the World –5%

Prominent companies in the market include DJI (China), Trimble Inc (US), Parrot Drone Sas (France), Yamaha Motor Co., Ltd. (Japan), Ageagle Aerial Systems Inc (US), Dronedeploy (US), XAG Co., Ltd.(China), Sentera (US), Autel Robotics (China), Yuneec (US), Microdrones (Germany), Gamaya (Brazil), Aerialtronics Dv B.V. (Netherlands), Hiphen (France), Hylio (US).

Other players include Jouav (China), Shenzhen GC Electronics Co.,Ltd. (China), Aries Solutions (India), Wingtra AG (Switzerland), Sky-Drones Technologies Ltd (UK), Delair (France), Shenzhen Grepow Battery Co., Ltd (China), Applied Aeronautics (US), Vision Aerial, Inc. (US)

Research Coverage:

This research report categorizes the agriculture drones market by payload capacity (small payload drones (up to 2 kg), medium payload drones, large payload drones, and heavy payload drones), farm size (small-sized farms, middle-size farms, large-sized farms, and super large farms), components (frames, controller systems, propulsion systems, sensors and camera systems, navigation systems, batteries, other components), offering type (hardware, software, and drone-as-a-services), technology type (thermal imaging, multispectral imaging, hyperspectral imaging, light detection and ranging (LIDAR), RGB imaging, synthetic aperture radar (SAR), near-infrared (NIR) imaging, global navigation satellite system (GNSS), farm produce (cereals, and grains, oilseeds and pulses, fruits and vegetables, other crop types), range (visual line of sight (VLOS), beyond visual line of sight (BVLOS)),application (precision farming, livestock monitoring, precision fish farming, smart greenhouse, other applications) farming environment (outdoor, indoor) and region (North America, Europe, Asia Pacific, South America, and Rest of the World). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of agriculture drones. A detailed analysis of the key industry players has been done to provide insights into their business overview, services, key strategies, contracts, partnerships, agreements, new service launches, mergers and acquisitions, and recent developments associated with the agriculture drones market. Competitive analysis of upcoming startups in the agriculture drones market ecosystem is covered in this report. Furthermore, industry-specific trends such as technology analysis, ecosystem and market mapping, patent, regulatory landscape, among others, are also covered in the study.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall agriculture drones and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

• Analysis of key drivers (government initiatives to promote water conservation), restraints (high initial investment costs of agriculture drones), opportunities (increasing adoption of precision agriculture and sustainable practices), and challenges (lack of training and awareness among farmers) influencing the growth of the agriculture drones market.

• New product launch/Innovation: Detailed insights on research & development activities and new product launches in the agriculture drones market.

• Market Development: Comprehensive information about lucrative markets – the report analyzes the agriculture drones across varied regions.

• Market Diversification: Exhaustive information about new services, untapped geographies, recent developments, and investments in the agriculture drones market.

• Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, brand/product comparison, and product food prints of leading players such as DJI (China), Trimble Inc (US), Parrot Drone Sas (France), Yamaha Motor Co., Ltd. (Japan), Ageagle Aerial Systems Inc (US), XAG Co., Ltd. (China), Autel Robotics (China) and other players in the agriculture drones market.

1 INTRODUCTION 39

1.1 STUDY OBJECTIVES 39

1.2 MARKET DEFINITION 40

1.3 STUDY SCOPE 41

1.3.1 MARKETS COVERED 41

1.3.2 INCLUSIONS & EXCLUSIONS 42

1.3.3 YEARS CONSIDERED 44

1.4 UNIT CONSIDERED 45

1.4.1 CURRENCY/VALUE UNIT 45

1.5 STAKEHOLDERS 45

1.6 SUMMARY OF CHANGES 46

2 RESEARCH METHODOLOGY 47

2.1 RESEARCH DATA 47

2.1.1 SECONDARY DATA 49

2.1.1.1 Key data from secondary sources 49

2.1.2 PRIMARY DATA 49

2.1.2.1 Key data from primary sources 50

2.1.2.2 Key insights from industry experts 51

2.1.2.3 Breakdown of primary profiles 52

2.2 MARKET SIZE ESTIMATION 52

2.2.1 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH 53

2.2.2 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH 54

2.3 DATA TRIANGULATION 56

2.4 RESEARCH ASSUMPTIONS 57

2.5 LIMITATIONS AND RISK ASSESSMENT 57

3 EXECUTIVE SUMMARY 58

4 PREMIUM INSIGHTS 66

4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AGRICULTURE DRONES MARKET 66

4.2 ASIA PACIFIC: AGRICULTURE DRONES MARKET, BY OFFERING TYPE AND COUNTRY 67

4.3 AGRICULTURE DRONES MARKET, BY OFFERING TYPE 67

4.4 AGRICULTURE DRONES MARKET, BY COMPONENT 68

4.5 AGRICULTURE DRONES MARKET, BY PAYLOAD 68

4.6 AGRICULTURE DRONES MARKET, BY FARM PRODUCE 69

4.7 AGRICULTURE DRONES MARKET, BY RANGE AND REGION 70

4.8 AGRICULTURE DRONES MARKET: REGIONAL SNAPSHOT 71

5 MARKET OVERVIEW 72

5.1 INTRODUCTION 72

5.2 MACROECONOMIC OUTLOOK 73

5.2.1 REDUCTION IN ARABLE LAND 73

5.2.2 RAPID DIGITALIZATION 73

5.3 MARKET DYNAMICS 75

5.3.1 DRIVERS 75

5.3.1.1 Demand for smart farm optimization and resource usage efficiency optimization using agricultural drones 75

5.3.1.2 Favorable government policies, subsidies, and regulations 76

5.3.1.3 Availability of software solutions for field surveys and data analytics 77

5.3.1.4 Growth in concerns regarding ecosystem change 77

5.3.1.5 Increasing labor shortages 77

5.3.2 RESTRAINTS 78

5.3.2.1 Security and safety concerns associated with civil and commercial applications of drones 78

5.3.2.2 Large number of fragmented lands in developing countries 78

5.3.2.3 Lack of technical knowledge and training activities 78

5.3.3 OPPORTUNITIES 79

5.3.3.1 Exemptions by US FAA for use of agriculture drones 79

5.3.3.2 High adoption of aerial data collection tools in agriculture 79

5.3.3.3 Increase in use of agricultural-based software via smartphones 80

5.3.3.4 Need for early detection of crop diseases and ease of

farm management 80

5.3.4 CHALLENGES 80

5.3.4.1 Management of data collected by agriculture drones 80

5.3.4.2 Lack of standardization of communication interfaces and protocols for precision agriculture 80

5.3.4.3 Lack of technical knowledge among farmers 81

5.3.4.4 Scarcity of trained pilots 81

5.3.4.5 High cost of drones 81

5.4 IMPACT OF GEN AI ON AGRICULTURE DRONES 82

5.4.1 INTRODUCTION 82

5.4.2 USE OF GEN AI ON AGRICULTURE DRONES 82

5.4.3 CASE STUDY ANALYSIS 83

5.4.3.1 Peruvian startup offered advanced AI systems with autonomous capabilities for agriculture drones 83

5.4.3.2 Gayama enhanced agricultural productivity and sustainability through innovative technologies AI technologies 83

5.4.4 IMPACT ON AGRICULTURE DRONES MARKET 84

5.4.5 ADJACENT ECOSYSTEM WORKING ON GENERATIVE AI 84

6 INDUSTRY TRENDS 85

6.1 INTRODUCTION 85

6.2 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 85

6.3 PRICING ANALYSIS 86

6.3.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY PAYLOAD CAPACITY 87

6.3.2 AVERAGE SELLING PRICE TREND, BY PAYLOAD CAPACITY 88

6.3.3 AVERAGE SELLING PRICE TREND, BY REGION 89

6.4 SUPPLY CHAIN ANALYSIS 89

6.5 VALUE CHAIN ANALYSIS 91

6.5.1 RESEARCH & DEVELOPMENT EXECUTIVES 91

6.5.2 DEVICE & COMPONENT MANUFACTURERS 91

6.5.3 SYSTEM INTEGRATORS 92

6.5.4 SERVICE PROVIDERS 92

6.5.5 END USERS 92

6.5.6 POST-SALES SERVICE PROVIDERS 92

6.6 ECOSYSTEM 92

6.6.1 DEMAND SIDE 92

6.6.2 SUPPLY SIDE 93

6.7 TECHNOLOGY ANALYSIS 94

6.7.1 KEY TECHNOLOGIES 94

6.7.1.1 Internet of Things (IoT) 94

6.7.1.2 Artificial Intelligence (AI) and Machine Learning (ML) 95

6.7.1.3 Machine Learning (ML) 95

6.7.2 COMPLEMENTARY TECHNOLOGIES 95

6.7.2.1 Remote sensing technology 95

6.7.2.2 Crop management software 95

6.7.3 ADJACENT TECHNOLOGIES 96

6.7.3.1 Robotics 96

6.8 PATENT ANALYSIS 97

6.9 TRADE ANALYSIS 99

6.9.1 EXPORT SCENARIO OF HS CODE 8806 99

6.9.2 IMPORT SCENARIO OF HS CODE 8806 101

6.10 KEY CONFERENCES & EVENTS, 2024–2025 103

6.11 REGULATORY LANDSCAPE 104

6.11.1 REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 104

6.11.2 REGULATORY FRAMEWORK 107

6.11.2.1 North America 107

6.11.2.1.1 US 107

6.11.2.1.2 Canada 108

6.11.2.1.3 Mexico 109

6.11.2.2 Europe 109

6.11.2.3 Asia Pacific 111

6.11.2.3.1 India 111

6.11.2.3.2 China 111

6.11.2.3.3 Australia 113

6.11.2.4 South America 113

6.11.2.4.1 Brazil 113

6.11.2.5 Rest of the World (RoW) 113

6.12 PORTER’S FIVE FORCES ANALYSIS 114

6.12.1 THREAT OF NEW ENTRANTS 115

6.12.2 THREAT OF SUBSTITUTES 115

6.12.3 BARGAINING POWER OF SUPPLIERS 116

6.12.4 BARGAINING POWER OF BUYERS 116

6.12.5 INTENSITY OF COMPETITIVE RIVALRY 116

6.13 KEY STAKEHOLDERS & BUYING CRITERIA 117

6.13.1 KEY STAKEHOLDERS IN BUYING PROCESS 117

6.13.2 BUYING CRITERIA 118

6.14 INVESTMENT AND FUNDING SCENARIO 119

6.15 CASE STUDY ANALYSIS 119

6.15.1 EAVISION LAUNCHED NEW INTELLIGENT AGRICULTURAL

SPRAYING DRONE IN CHINA 119

6.15.2 PARROT LAUNCHED ANAFI THERMAL FOR BETTER CROP SCOUTING,

FIELD MONITORING, AND DATA ANALYTICS 120

7 AGRICULTURE DRONES MARKET, BY APPLICATION 121

7.1 INTRODUCTION 122

7.2 PRECISION FARMING 124

7.2.1 GOVERNMENT INITIATIVES TO PROMOTE SMART AND PRECISION FARMING TO DRIVE DEMAND FOR AGRICULTURE DRONES IN PRECISION FARMING 124

7.2.2 FIELD MAPPING 126

7.2.2.1 Weed Detection 127

7.2.2.2 Plant Counting 128

7.2.2.3 Crop Health Monitoring 128

7.2.2.4 Harvest Season Monitoring 128

7.2.2.5 Other Field Mapping Applications 129

7.2.3 VARIABLE RATE APPLICATION 129

7.2.4 CROP SCOUTING 130

7.2.5 CROP SPRAYING 131

7.2.6 OTHER PRECISION FARMING APPLICATIONS 132

7.3 LIVESTOCK MONITORING 133

7.3.1 GROWTH OF LIVESTOCK MONITORING TO BE DRIVEN BY ADVANCEMENTS IN DRONE TECHNOLOGY 133

7.4 PRECISION FISH FARMING 134

7.4.1 ABILITY TO COLLECT REAL-TIME DATA AND CONDUCT NON-INVASIVE MONITORING TO BOOST DRONE DEMAND IN PRECISION FISH FARMING 134

7.5 SMART GREENHOUSE 136

7.5.1 IMPROVED CROP QUALITY, REDUCED RESOURCE WASTAGE, AND INCREASED OPERATIONAL EFFICIENCY TO BOOST DRONE DEMAND

IN SMART GREENHOUSES 136

7.6 OTHER APPLICATIONS 137

8 AGRICULTURE DRONES MARKET, BY COMPONENT 139

8.1 INTRODUCTION 140

8.2 FRAMES 141

8.2.1 HIGH VERSATILITY OF FIBERGLASS TO DRIVE USAGE OF FRAMES IN AGRICULTURE DRONES 141

8.3 CONTROLLER SYSTEMS 142

8.3.1 ADVANCEMENTS IN REMOTE CONTROLLER SYSTEMS TO DRIVE USAGE IN AUTOMATION IN MARKET 142

8.4 PROPULSION SYSTEMS 143

8.4.1 PROPULSIONS SYSTEMS TO EXHIBIT HIGHEST ADOPTION IN HYBRID DRONES IN NEXT FIVE YEARS 143

8.5 SENSORS & CAMERA SYSTEMS 143

8.5.1 RADAR SENSORS 144

8.5.1.1 Radar sensors in agriculture drones are increasingly valuable for precision farming 144

8.5.2 LIDAR SENSORS 145

8.5.2.1 LIDAR sensors in agriculture drones offer high-resolution, three-dimensional data that enhances crop management and field analysis 145

8.5.3 MULTISPECTRAL SYSTEMS 145

8.5.3.1 Efficient image sensors of multispectral sensors to drive growth 145

8.5.4 IR CAMERAS 145

8.5.4.1 IR cameras to be used for precision farming applications 145

8.5.5 THERMAL CAMERAS 146

8.5.5.1 Optimization of irrigation through thermal cameras to drive growth 146

8.5.6 OTHER SENSORS & CAMERA SYSTEMS 146

8.5.6.1 High-resolution sensors and cameras to be used majorly for

studying plant health 146

8.6 NAVIGATION SYSTEMS 147

8.6.1 GLOBAL POSITIONING SYSTEM (GPS) 148

8.6.1.1 Real-time field monitoring and weed monitoring to drive usage of GPS in agriculture drones 148

8.6.2 GEOGRAPHIC INFORMATION SYSTEM (GIS) 148

8.6.2.1 Precise navigation and accurate mapping to promote sustainable farming practices 148

8.7 BATTERIES 149

8.7.1 LONGER CAPACITY AND LOWER DISCHARGE RATE TO DRIVE USAGE OF BATTERIES IN SURVEYING AGRICULTURE DRONES 149

8.8 OTHER COMPONENTS 149

9 AGRICULTURE DRONES MARKET, BY FARM PRODUCE 150

9.1 INTRODUCTION 151

9.2 CEREALS & GRAINS 152

9.2.1 INNOVATION AND TECHNOLOGICAL ADVANCEMENTS TO DRIVE DEMAND FOR AGRICULTURE DRONES IN CEREALS & GRAINS 152

9.2.2 CORN 154

9.2.3 WHEAT 155

9.2.4 RICE 156

9.2.5 OTHER CEREALS & GRAINS 157

9.3 OILSEEDS & PULSES 158

9.3.1 AGRICULTURE DRONES WITH INFRARED, MULTISPECTRAL, AND HYPERSPECTRAL SENSORS TO DRIVE DEMAND 158

9.3.2 SOYBEAN 160

9.3.3 SUNFLOWER 161

9.3.4 OTHER OILSEEDS & PULSES 162

9.4 FRUITS & VEGETABLES 163

9.4.1 GROWING USE OF DATA ANALYTICS FOR OPTIMIZING CROP HEALTH AND NUTRIENT MANAGEMENT TO DRIVE DEMAND FOR AGRICULTURE DRONES FOR FRUITS & VEGETABLES 163

9.4.2 POME FRUITS 165

9.4.3 CITRUS FRUITS 166

9.4.4 BERRIES 167

9.4.5 ROOT & TUBER VEGETABLES 168

9.4.6 LEAFY VEGETABLES 169

9.4.7 OTHER FRUITS & VEGETABLES 170

9.5 OTHER CROP TYPES 171

10 AGRICULTURE DRONES MARKET, BY FARM SIZE 173

10.1 INTRODUCTION 174

10.2 SMALL-SIZED FARMS (LESS THAN 180 ACRES) 175

10.2.1 GOVERNMENT INITIATIVES PROMOTING DRONE ADOPTION AMONG SMALLHOLDER FARMERS TO DRIVE DEMAND FOR AGRICULTURE DRONES IN SMALL-SIZED FARMS 175

10.3 MID-SIZED FARMS (MORE THAN 180 ACRES AND LESS THAN 500 ACRES) 176

10.3.1 ENHANCED OPERATIONAL EFFICIENCY, COST REDUCTION, AND IMPROVED YIELD MANAGEMENT TO DRIVE ADOPTION OF AGRICULTURE DRONES IN MID-SIZED FARMS 176

10.4 LARGE-SIZED FARMS (MORE THAN 500 ACRES AND LESS THAN 2000 ACRES) 177

10.4.1 INCREASED LABOR COSTS AND LABOR SHORTAGES IN

AGRICULTURE SECTOR TO DRIVE ADOPTION OF AGRICULTURE DRONES IN LARGE-SIZED FARMS 177

10.5 SUPER LARGE FARMS (MORE THAN 2,000 ACRES) 179

10.5.1 NECESSITY FOR ENHANCED EFFICIENCY IN MANAGING EXTENSIVE LAND AREAS AND URGENCY TO INCREASE CROP YIELDS AMID GLOBAL FOOD INSECURITY TO DRIVE ADOPTION OF AGRICULTURE DRONES IN SUPER LARGE FARMS 179

11 AGRICULTURE DRONES MARKET, BY FARMING ENVIRONMENT 181

11.1 INTRODUCTION 182

11.2 OUTDOOR 183

11.2.1 NEED FOR LARGE-SCALE CROP SPRAYING ACROSS EXPANSIVE FIELDS TO DRIVE GROWTH OF AGRICULTURE DRONES IN OUTDOOR ENVIRONMENT 183

11.3 INDOOR 184

11.3.1 INCREASING USAGE OF DRONES IN POLLINATION APPLICATION TO DRIVE GROWTH OF AGRICULTURE DRONES IN INDOOR ENVIRONMENT 184

12 AGRICULTURE DRONES MARKET, BY OFFERING TYPE 186

12.1 INTRODUCTION 187

12.2 HARDWARE 189

12.2.1 INCREASING DEMAND FOR PRECISION AGRICULTURE PRACTICES

AND ADVANCEMENTS IN HARDWARE TECHNOLOGY TO DRIVE

DEMAND FOR HARDWARE 189

12.2.2 FIXED WING DRONES 190

12.2.3 ROTARY BLADE DRONES 192

12.2.4 HYBRID DRONES 193

12.3 SOFTWARE 194

12.3.1 GROWING NEED FOR REAL-TIME DATA ANALYSIS AND ACTIONABLE

INSIGHTS FOR DECISION-MAKING IN AGRICULTURE SECTOR TO DRIVE DEMAND FOR SOFTWARE 194

12.3.2 DATA MANAGEMENT SOFTWARE 196

12.3.3 IMAGING SOFTWARE 197

12.3.4 DATA ANALYTICS SOFTWARE 198

12.3.5 OTHER SOFTWARE 200

12.4 DRONE-AS-A-SERVICE (DAAS) 201

12.4.1 EASE OF ACCESS TO ADVANCED DRONE TECHNOLOGIES WITHOUT HIGH CAPITAL INVESTMENT, ALONG WITH STRATEGIC AGRITECH PARTNERSHIPS, TO DRIVE DEMAND FOR DRONE-AS-A-SERVICE 201

12.4.2 DRONE PLATFORM SERVICES 202

12.4.3 DRONE MRO (MAINTENANCE, REPAIR, AND OVERHAUL) SERVICES 202

12.4.4 DRONE TRAINING & SIMULATION SERVICES 203

13 AGRICULTURE DRONES MARKET, BY PAYLOAD CAPACITY 204

13.1 INTRODUCTION 205

13.2 SMALL PAYLOAD DRONES (UP TO 2 KG) 206

13.2.1 INCREASING ADOPTION OF PRECISION AGRICULTURE AMONG

SMALL-SCALE FARMS AND USER-FRIENDLY OPERATION TO DRIVE DEMAND FOR SMALL PAYLOAD DRONES 206

13.3 MEDIUM PAYLOAD DRONES (2 KG TO 20 KG) 208

13.3.1 VERSATILITY, AFFORDABILITY, AND ADVANCED DATA COLLECTION CAPABILITIES TO DRIVE DEMAND FOR MEDIUM PAYLOAD DRONES 208

13.4 LARGE PAYLOAD DRONES (20 KG TO 50 KG) 210

13.4.1 WIDER AREA COVERAGE AND ABILITY TO CARRY HEAVY LOADS TO DRIVE ADOPTION OF LARGE PAYLOAD DRONES 210

13.5 HEAVY PAYLOAD DRONES (ABOVE 50 KG) 212

13.5.1 SCALABILITY ADVANTAGES FOR LARGER AGRICULTURAL ENTERPRISES TO DRIVE ADOPTION OF HEAVY PAYLOAD DRONES 212

14 AGRICULTURE DRONES MARKET, BY RANGE 215

14.1 INTRODUCTION 216

14.2 VISUAL LINE OF SIGHT (VLOS) 217

14.2.1 LENIENT REGULATORY FRAMEWORKS AND LESS RESTRICTIVE OPERATIONAL GUIDELINES TO FUEL EXPANSION OF VLOS RANGE 217

14.3 BEYOND VISUAL LINE OF SIGHT (BVLOS) 218

14.3.1 GROWING NEED FOR LARGE-SCALE FARMING SOLUTIONS, EVOLVING REGULATIONS, AND ONGOING LABOR SHORTAGE TO FUEL

EXPANSION OF BVLOS RANGE 218

15 AGRICULTURE DRONES MARKET, BY TECHNOLOGY TYPE 221

15.1 INTRODUCTION 222

15.2 THERMAL IMAGING 222

15.2.1 INCREASING DEMAND FOR PRECISION AGRICULTURE AND

TECHNOLOGICAL ADVANCEMENTS 222

15.3 MULTISPECTRAL IMAGING 222

15.3.1 INCREASING NEED FOR ENHANCED CROP HEALTH MONITORING 222

15.4 HYPERSPECTRAL IMAGING 223

15.4.1 INCREASING INTEGRATION WITH ADVANCED ANALYTICS 223

15.5 LIGHT DETECTION AND RANGING (LIDAR) 223

15.5.1 GROWTH IN DEMAND FOR 3D MODELS AND MAPS FOR FARMING 223

15.6 RGB IMAGING 224

15.6.1 GROWTH IN IMPORTANCE OF VISUAL DATA INTERPRETATION TO DRIVE GROWTH OF THIS SEGMENT 224

15.7 SYNTHETIC APERTURE RADAR (SAR) 224

15.7.1 SAR TO PROVIDE ADVANCED SOIL AND CROP MONITORING IN FARMING 224

15.8 NEAR-INFRARED (NIR) IMAGING 224

15.8.1 GROWTH IN DEMAND FOR PRECISION AGRICULTURE TO DRIVE DEMAND FOR NIR IMAGING 224

15.9 GLOBAL NAVIGATION SATELLITE SYSTEM (GNSS) 225

15.9.1 GROWING IMPORTANCE OF DATA COLLECTION AND ACCURACY TO DRIVE MARKET GROWTH 225

16 AGRICULTURE DRONES MARKET, BY REGION 226

16.1 INTRODUCTION 227

16.2 NORTH AMERICA 228

16.2.1 US 239

16.2.1.1 Labor shortages and high agricultural production to drive agriculture drones market in US 239

16.2.2 CANADA 240

16.2.2.1 Constant enhancements and developments in precision farming practices to drive agriculture drones market in Canada 240

16.2.3 MEXICO 241

16.2.3.1 Financial support for digital agriculture in Mexico to drive growth 241

16.3 EUROPE 242

16.3.1 SPAIN 252

16.3.1.1 Agriculture drones to create weed infestation maps for

farmers in Spain 252

16.3.2 ITALY 252

16.3.2.1 Agriculture drones to be used for insurance of crops or

farmlands in Italy 252

16.3.3 FRANCE 253

16.3.3.1 Application of drones in crop mapping to drive growth in France 253

16.3.4 GERMANY 254

16.3.4.1 High adoption rate of agriculture drones for livestock monitoring to drive growth in Germany 254

16.3.5 UK 255

16.3.5.1 Availability of user-friendly technologies to drive growth in UK 255

16.3.6 REST OF EUROPE 256

16.4 ASIA PACIFIC 257

16.4.1 CHINA 268

16.4.1.1 Increasing government spending to drive market in China 268

16.4.2 INDIA 269

16.4.2.1 Agriculture drones to be used for surveying farms and assessing crop losses in India 269

16.4.3 JAPAN 271

16.4.3.1 Increasing adoption of technology in Japan to drive growth 271

16.4.4 AUSTRALIA & NEW ZEALAND 272

16.4.4.1 Different applications and use of agriculture drones to boost demand in Australia 272

16.4.5 REST OF ASIA PACIFIC 273

16.5 SOUTH AMERICA 274

16.5.1 BRAZIL 284

16.5.1.1 Growth in agriculture activities to boost market in Brazil for

digital agriculture 284

16.5.2 ARGENTINA 285

16.5.2.1 Increase in public-private partnerships for agricultural innovations to drive growth in Argentina 285

16.5.3 REST OF SOUTH AMERICA 286

16.6 REST OF THE WORLD (ROW) 287

16.6.1 AFRICA 297

16.6.1.1 Increase in investments for agriculture innovations to drive

growth in Africa 297

16.6.2 MIDDLE EAST 298

16.6.2.1 Growth in agricultural monitoring activities to boost market for

digital agriculture in Middle East 298

17 COMPETITIVE LANDSCAPE 300

17.1 OVERVIEW 300

17.2 KEY PLAYER STRATEGIES/RIGHT TO WIN 300

17.3 REVENUE ANALYSIS 303

17.4 MARKET SHARE ANALYSIS, 2023 304

17.4.1 MARKET RANKING ANALYSIS 305

17.4.2 DJI (CHINA) 305

17.4.3 YAMAHA MOTOR CO., LTD. (JAPAN) 306

17.4.4 AUTEL ROBOTICS (CHINA) 306

17.4.5 TRIMBLE INC. (US) 306

17.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 307

17.5.1 STARS 307

17.5.2 EMERGING LEADERS 307

17.5.3 PERVASIVE PLAYERS 307

17.5.4 PARTICIPANTS 307

17.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 309

17.5.5.1 Company footprint 309

17.5.5.2 Offering type footprint 310

17.5.5.3 Application footprint 311

17.5.5.4 Component footprint 312

17.5.5.5 Regional footprint 313

17.6 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2023 313

17.6.1 PROGRESSIVE COMPANIES 314

17.6.2 RESPONSIVE COMPANIES 314

17.6.3 DYNAMIC COMPANIES 314

17.6.4 STARTING BLOCKS 314

17.6.5 COMPETITIVE BENCHMARKING, START-UPS/SMES, 2023 316

17.6.5.1 Detailed list of key start-ups/SMEs 316

17.6.5.2 Competitive benchmarking of key start-ups/SMEs 317

17.7 COMPANY VALUATION AND FINANCIAL METRICS 318

17.8 BRAND/PRODUCT COMPARISON 319

17.9 COMPETITIVE SCENARIO AND TRENDS 320

17.9.1 PRODUCT LAUNCHES 320

17.9.2 DEALS 324

17.9.3 EXPANSIONS 331

18 COMPANY PROFILES 332

18.1 KEY PLAYERS 332

18.1.1 DJI 332

18.1.1.1 Business overview 332

18.1.1.2 Products/Solutions/Services offered 333

18.1.1.3 Recent developments 334

18.1.1.3.1 Product launches 334

18.1.1.4 MnM view 335

18.1.1.4.1 Right to win 335

18.1.1.4.2 Strategic choices 335

18.1.1.4.3 Weaknesses and competitive threats 336

18.1.2 TRIMBLE INC. 337

18.1.2.1 Business overview 337

18.1.2.2 Products/Solutions/Services offered 338

18.1.2.3 Recent developments 339

18.1.2.3.1 Product launches 339

18.1.2.3.2 Deals 340

18.1.2.4 MnM view 341

18.1.2.4.1 Right to win 341

18.1.2.4.2 Strategic choices 341

18.1.2.4.3 Weaknesses and competitive threats 341

18.1.3 PARROT DRONE SAS 342

18.1.3.1 Business overview 342

18.1.3.2 Products/Solutions/Services offered 343

18.1.3.3 Recent developments 343

18.1.3.4 MnM view 343

18.1.3.4.1 Right to win 343

18.1.3.4.2 Strategic choices 344

18.1.3.4.3 Weaknesses and competitive threats 344

18.1.4 YAMAHA MOTOR CO., LTD. 345

18.1.4.1 Business overview 345

18.1.4.2 Products/Solutions/Services offered 346

18.1.4.3 Recent developments 347

18.1.4.3.1 Product launches 347

18.1.4.3.2 Deals 348

18.1.4.4 MnM view 349

18.1.4.4.1 Right to win 349

18.1.4.4.2 Strategic choices 349

18.1.4.4.3 Weaknesses and competitive threats 349

18.1.5 AGEAGLE AERIAL SYSTEMS INC 350

18.1.5.1 Business overview 350

18.1.5.2 Products/Solutions/Services offered 351

18.1.5.3 Recent developments 353

18.1.5.3.1 Product launches 353

18.1.5.3.2 Deals 353

18.1.5.4 MnM view 354

18.1.5.4.1 Right to win 354

18.1.5.4.2 Strategic choices 354

18.1.5.4.3 Weaknesses and competitive threats 355

18.1.6 DRONEDEPLOY 356

18.1.6.1 Business overview 356

18.1.6.2 Products/Solutions/Services offered 356

18.1.6.3 Recent developments 357

18.1.6.3.1 Deals 357

18.1.6.4 MnM view 358

18.1.7 SENTERA 359

18.1.7.1 Business overview 359

18.1.7.2 Products/Solutions/Services offered 359

18.1.7.3 Recent developments 360

18.1.7.3.1 Product launches 360

18.1.7.3.2 Deals 361

18.1.7.4 MnM view 363

18.1.8 XAG CO., LTD. 364

18.1.8.1 Business overview 364

18.1.8.2 Products/Solutions/Services offered 364

18.1.8.3 Recent developments 366

18.1.8.3.1 Product launches 366

18.1.8.3.2 Deals 367

18.1.8.4 MnM view 368

18.1.9 AUTEL ROBOTICS 369

18.1.9.1 Business overview 369

18.1.9.2 Products/Solutions/Services offered 369

18.1.9.3 Recent developments 369

18.1.9.4 MnM view 370

18.1.10 YUNEEC 371

18.1.10.1 Business overview 371

18.1.10.2 Products/Solutions/Services offered 371

18.1.10.3 Recent developments 372

18.1.10.3.1 Deals 372

18.1.10.4 MnM view 372

18.1.11 MICRODRONES 373

18.1.11.1 Business overview 373

18.1.11.2 Products/Solutions/Services offered 373

18.1.11.3 Recent developments 374

18.1.11.3.1 Deals 374

18.1.11.3.2 Expansions 375

18.1.11.4 MnM view 375

18.1.12 AERIALTRONICS DV B.V. 376

18.1.12.1 Business overview 376

18.1.12.2 Products/Solutions/Services offered 376

18.1.12.3 Recent developments 376

18.1.12.4 MnM view 376

18.1.13 GAMAYA 377

18.1.13.1 Business overview 377

18.1.13.2 Products/Solutions/Services offered 377

18.1.13.3 Recent developments 378

18.1.13.3.1 Deals 378

18.1.13.4 MnM view 378

18.1.14 HYLIO 379

18.1.14.1 Business overview 379

18.1.14.2 Products/Solutions/Services offered 379

18.1.14.3 Recent developments 380

18.1.14.4 MnM view 380

18.1.15 HIPHEN 381

18.1.15.1 Business overview 381

18.1.15.2 Products/Solutions/Services offered 381

18.1.15.3 Recent developments 382

18.1.15.3.1 Deals 382

18.1.15.4 MnM view 382

18.2 OTHER PLAYERS 383

18.2.1 JOUAV 383

18.2.2 SHENZHEN GC ELECTRONICS CO., LTD. 384

18.2.3 ARIES SOLUTIONS 385

18.2.4 WINGTRA AG 385

18.2.5 SKY-DRONES TECHNOLOGIES LTD 386

18.2.6 DELAIR 387

18.2.7 SHENZHEN GREPOW BATTERY CO., LTD 388

18.2.8 APPLIED AERONAUTICS 389

18.2.9 VISION AERIAL, INC. 390

18.2.10 QUANTUM-SYSTEMS GMBH 391

18.3 DRONE AS A SERVICE PLAYERS 392

18.3.1 COLENA LTD 392

18.3.2 BLUE SKIES DRONES 393

18.3.3 FLYUAV247 394

18.3.4 RANTIZO 395

18.3.5 TERRA DRONE CORP. 396

19 ADJACENT AND RELATED MARKETS 397

19.1 INTRODUCTION 397

19.2 LIMITATIONS 397

19.3 DIGITAL AGRICULTURE MARKET 397

19.3.1 MARKET DEFINITION 397

19.3.2 MARKET OVERVIEW 398

19.4 PRECISION FARMING MARKET 399

19.4.1 MARKET DEFINITION 399

19.4.2 MARKET OVERVIEW 400

19.5 SMART AGRICULTURE MARKET 401

19.5.1 MARKET DEFINITION 401

19.5.2 MARKET OVERVIEW 401

20 APPENDIX 403

20.1 DISCUSSION GUIDE 403

20.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 409

20.3 CUSTOMIZATION OPTIONS 411

20.4 RELATED REPORTS 411

20.5 AUTHOR DETAILS 412

❖ 世界の農業用ドローン市場に関するよくある質問(FAQ) ❖

・農業用ドローンの世界市場規模は?

→MarketsandMarkets社は2024年の農業用ドローンの世界市場規模を20億米ドルと推定しています。

・農業用ドローンの世界市場予測は?

→MarketsandMarkets社は2029年の農業用ドローンの世界市場規模を80.3億米ドルと予測しています。

・農業用ドローン市場の成長率は?

→MarketsandMarkets社は農業用ドローンの世界市場が2024年~2029年に年平均32.0%成長すると予測しています。

・世界の農業用ドローン市場における主要企業は?

→MarketsandMarkets社は「DJI (China)、Trimble Inc (US)、Parrot Drone Sas (France)、Yamaha Motor Co.、Ltd. (Japan)、Ageagle Aerial Systems Inc (US)、Dronedeploy (US)、XAG Co.、Ltd.(China)、Sentera (US)、Autel Robotics (China)、Yuneec (US)、Microdrones (Germany)、Gamaya (Brazil)、Aerialtronics Dv B.V. (Netherlands)、Hiphen (France)、Hylio (US).、Jouav (China)、Shenzhen GC Electronics Co.,Ltd. (China)、Aries Solutions (India)、Wingtra AG (Switzerland)、Sky-Drones Technologies Ltd (UK)、Delair (France)、Shenzhen Grepow Battery Co.、Ltd (China)、Applied Aeronautics (US)、Vision Aerial、Inc. (US)など ...」をグローバル農業用ドローン市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。