1 はじめに 14

1.1 調査目的 14

1.2 市場の定義 15

1.2.1 PFI-SI 15

1.2.2 ECDI-SI 15

1.2.3 HPDI 15

1.2.4 含有と除外 15

1.3 市場範囲 16

1.4 検討ユニット 16

1.5 利害関係者 16

2 調査方法 17

2.1 調査データ 17

2.1.1 二次データ 18

2.1.1.1 自動車生産台数、販売台数、市場規模を推定するための二次資料のリスト 19

および市場規模を推定するための二次情報源のリスト 19

2.1.1.2 二次ソースからの主要データ 20

2.1.2 一次データ 20

2.1.2.1 一次インタビュー参加者リスト 21

2.2 市場規模の推定 22

2.2.1 ボトムアップアプローチ 22

2.3 データの三角測量 23

2.4 調査の前提条件と関連リスク 24

2.5 調査の限界 25

3 エグゼクティブサマリー 26

3.1 オンハイウェイ車とオフハイウェイ車におけるH2-ICE市場 26

3.2 オンハイウェイ車におけるH2-ICE 27

3.3 オフハイウェイ機器におけるH2-ICE 28

3.4 H2-ICE 市場:地域分析 28

3.5 建設機械におけるH2-ICE 29

3.6 総所有コスト 30

4 市場の概要 31

4.1 導入 31

4.2 市場ダイナミクス 32

4.2.1 推進要因 32

4.2.1.1 政府による厳しい GHG 排出量規制が OEM の H2-ICE 開発を後押し 32

4.2.2 阻害要因 35

4.2.2.1 水素の貯蔵制限と輸送 35

4.2.3 機会 36

4.2.3.1 H2-ICE 主要部品の需要増加 36

4.2.4 課題 36

4.2.4.1 水素エンジンに関連する問題 36

4.3 顧客ビジネスに影響を与えるトレンド/混乱 38

4.4 ケーススタディ分析 38

4.4.1 水素エンジン搭載内燃機関:

ゼロ・エミッション車の課題克服 38

4.4.2 水素自動車: 持続可能な輸送への道 39

4.5 特許分析 39

4.5.1 導入 39

4.6 投資と資金調達のシナリオ 45

4.7 エコシステム分析 46

4.8 企業レベルのエコシステム 46

4.9 階層別エコシステム 47

4.10 規制分析 48

4.10.1 規制機関、政府機関、その他の組織 48

その他の組織 48

4.11 2024-2025年の主要会議とイベント 49

4.12 2035年までの水素氷導入ロードマップ 49

4.13 水素燃料サプライチェーン 50

5 総所有コスト分析 53

6 H2-ICE 市場、供給マトリックス 55

6.1 導入 55

6.2 自社調達(キャプティブ) 55

6.3 アウトソーシング(ノンキャプティブ) 56

7 技術比較 57

7.1 導入 57

8 H2-アイス市場、エンジン部品への影響 60

8.1 エンジン部品への影響、H2-ICE対ディーゼル 60 ディーゼル 60

9 H2-ICE市場、H2-ICE対BEVの将来性 60 BEV VS. ディーゼル

9.1 H2-ice 対 BEV 対 DIESEL の将来性。BEV VS. ディーゼル

10 H2-アイス市場、車種別 63

10.1 導入 64

10.2 オンハイウェイ車 65

10.2.1 トラック

10.2.1.1 大型輸送部門の脱炭素化への貢献 65

10.2.2 バス 66

10.2.2.1 欧州ではバスに水素エンジンが急速に普及 66

10.3 オフハイウェイ車 67

10.3.1 導入 67

10.3.2 建設・鉱山機械 68

10.3.2.1 クローラーショベルとバックホーローダーがセグメント成長を牽引 68

10.3.3 バックホーローダー 68

10.3.4 クローラーショベル 68

10.3.5 連結ダンプトラック 69

10.3.6 ホイールローダー 70

10.3.7 コンクリートミキサー 70

10.3.8 トラクター 71

10.3.8.1 欧州が市場をリード 71

10.3.9 フォークリフト 72

10.3.9.1 北米が最速の成長を記録 72

10.4 業界の洞察 72

11 H2-アイス市場:燃焼アプローチ別 73

11.1 はじめに

11.2 火花点火付きポート燃料噴射(PFI-Si) 74

11.3 高圧直接噴射(HPDI) 75

11.4 火花点火式早期サイクル直接噴射(ECDI-Si) 76

11.5 業界の洞察

12 H2-ICE 市場、出力別 77

12.1 はじめに

12.2 300馬力未満 77

12.3 300馬力以上 78

12.4 業界の洞察 78

13 H2-ICE 市場:地域別 79

13.1 はじめに 80

13.2 アジア太平洋地域 81

13.2.1 中国 82

13.2.1.1 2035年までに最大市場に 82

13.2.2 インド 82

13.2.2.1 グリーン水素製造を促進する金融優遇措置 82

13.2.3 韓国 82

13.2.3.1 水素インフラ開発イニシアチブを支援する多額の政府資金 82

13.2.4 日本 83

13.2.4.1 水素ステーション網の構築が市場を牽引 83

13.3 欧州 83

13.3.1 ドイツ 84

13.3.1.1 排出ガス規制Euro6の導入が市場を牽引 84

13.3.2 フランス 84

13.3.2.1 水素利用による産業排出ガス削減が市場を牽引 84

13.3.3 イギリス 85

13.3.3.1 水素ステーションへの投資が市場を牽引 85

13.3.4 スペイン 85

13.3.4.1 巨大な水素ステーション網が市場を牽引 85

13.4 北米 85

13.4.1 米国 87

13.4.1.1 長距離トラックの排出を抑制する取り組みが市場を牽引 87

13.4.2 カナダ 87

13.4.2.1 2050年までにネット・ゼロ・エミッションを達成する取り組みが市場を牽引 87

13.5 業界の洞察 87

14 競争環境 88

14.1 概要 88

14.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 88

14.3 市場ランキング分析(2024年) 89

14.4 財務指標 90

14.5 ブランド/製品の比較 91

14.6 競争シナリオ 92

14.6.1 2021-2024年の動向 92

14.7 サプライヤー分析 95

14.8 その他の技術/部品プロバイダー 96

14.8.1 ロバート・ボッシュ 96

14.8.2 イートン 97

14.8.3 ギャレットモーション(株 98

14.8.4 フォービア 99

14.8.5 マーレ 100

15 企業プロファイル 101

Cummins Inc. (US)

Deutz AG (US)

Ashok Leyland (India)

Paccar Inc. (US)

AB Volvo (Sweden) HD Hyundai Infracore (South Korea)

MAN (Germany)

J C Bamford Excavators Ltd. (UK)

Liebherr (Switzerland)

KEYOU GmbH (Germany).

16 最終的な収穫と提言 127

16.1 ハイウェイ車両用H2-Ice市場が牽引力を増す 127

16.2 PFI-SI 燃焼技術が H2-ICE 市場の牽引役に 127

16.3 短期的には欧州が有望なH2アイス市場に 128

16.4 結論 128

Hydrogen internal combustion engines have certain benefits over other near-zero or zero-emission technologies like battery electric vehicles and fuel cell electric vehicles. The battery weight and size are major points of concern that sharply impact the payload capacity of the vehicles. Due to this Hydrogen IC engines can turn out to be a better option for heavy commercial vehicles with their ability to manage heavy load conditions. The range for H2-ICE vehicles will also be comparatively similar to BEV and FCEV but will have the advantage of faster refuelling and also can make use of the available refuelling stations by making a few modifications for hydrogen gas. The initial costs for H2-ICEs are expected to be lower than BEVs and FCEVs by a considerable margin, making it a better choice for heavy commercial vehicles.

“The On-Highway vehicles are estimated to have the largest share in the H2-ICE market.”

On-highway vehicles are expected to represent the largest market in the H2-ICE powertrain technology by 2030 & later years. This growth is mainly attributed to the increased demand for sustainable transportation solutions in the freight and logistics sectors. Countries such as India, China, and the US have extensive highway route networks that require long-haul trucks to travel long distances continuously with adequate performance. H2-ICE technology with engine capacity in the range of 8-10 liters will offer relatively longer driving ranges and reduced refueling capabilities. These countries have limited charging infrastructure over highways, due to which pure electric and fuel-cell trucks are not considered for long-distance running applications. As H2-ICE is based on traditional diesel engines, and hence, it is better aligned with the operational needs of fleet operators with limited additional substantial cost. Several OEMs & other stakeholders like AB Volvo (Sweden), Ashok Leyland (India), PACCAR Inc. (US), MAN (Germany), and Tata Motors Limited (India) are actively involved in the testing of these vehicles and expected to launch few commercial models from 2025 onwards. The widespread growth in the logistics & e-commerce sector surged the need for last-mile delivery and initiatives by these OEMs supported by other stakeholders to improve operational performance and hydrogen infrastructure, the market of H2-ICE in the truck segment is likely to become a reality with a promising adoption in next 3-4 years.

“Mining equipment are expected to be the promising off-highway segment for H2-ICE technology”

Mining equipment will possibly have noteworthy adoption of H2-ICE technology in some of the equipment categories such as wheel loaders and dump trucks. The transition to sustainable mining equipment from traditional diesel-powered equipment is crucial for reducing emissions and enhancing operational efficiency in hydrogen engines can play an important role in supporting this transition. Liebherr (Switzerland) is developing hydrogen engines (H966 and H964) which can be installed in heavy construction and mining equipment in later years. There is also a possibility that Off-highway equipment manufacturers design articulated dump trucks powered by hydrogen engines. At present, AB Volvo (Sweden) offers articulated dump trucks powered by fuel cells, but with the advancements in hydrogen technology, it is expected that H2-ICE engines will also be equipped with these vehicles deployed at the mining locations of Europe, and LATAM countries.

“North America is one of the prominent markets for H2-ICE technology.”

North America is likely to have substantial market adoption for H2-ICE vehicles mainly for the heavy trucking application. The region is known for its developments and research in H2-ICE technology with Cummins as a front runner followed by PACCAR and Allison Transmission among other stakeholders. In the US, a Class 8 long haul truck is the primary evaluation candidate for an H2-ICE powertrain with a range of 500 miles. The region also has the presence of a few component and technology developers for the H2-ICE. These include PHINIA Inc. (US), and BorgWarner Inc. (US), these companies are developing fuel injection technologies focused on hydrogen engines. The widespread landscape of the US and Canada has generated opportunities in the transportation and logistics sector. As the transportation sector is one of the major contributors of greenhouse gases, the region is essentially working to find sustainable solutions to withstand the performance of traditional IC engines without impacting environmental factors, which will subsequently boost the futuristic demand for H2-ICE engines in the region.

The breakup of primary respondents

By Company: Tier 1 – 40%, OEMs -60%

By Designation: Manager - 60%, Director Level - 30%, Others – 10%

By Region: Europe - 30%, Asia Pacific - 50%, North America - 20%

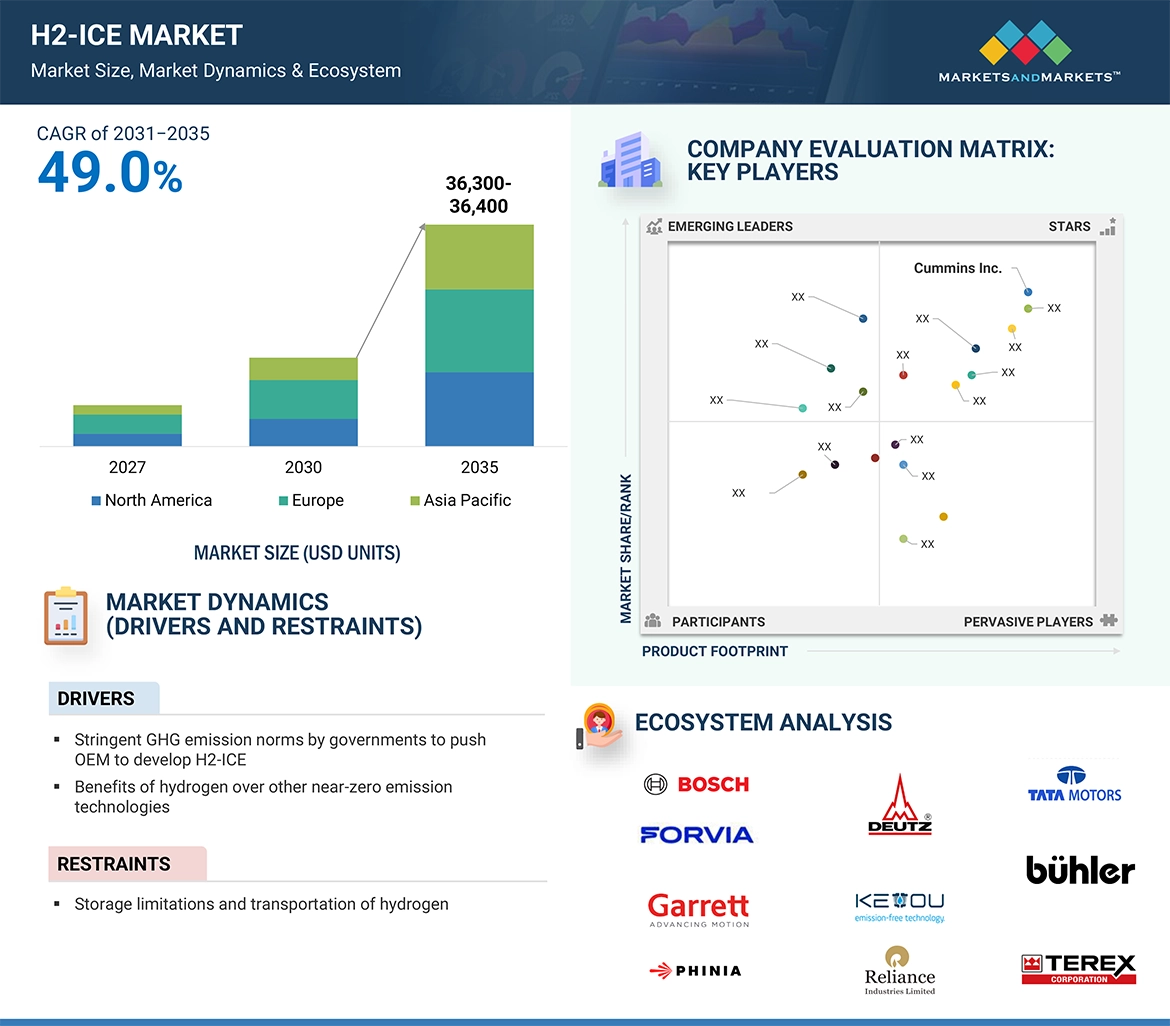

The H2-ICE market will be dominated by global players, including Cummins Inc. (US), Deutz AG (US), Ashok Leyland (India), Paccar Inc. (US), AB Volvo (Sweden) HD Hyundai Infracore (South Korea), MAN (Germany), J C Bamford Excavators Ltd. (UK), Liebherr (Switzerland), KEYOU GmbH (Germany). The study includes an in-depth competitive analysis of these key players in the H2-ICE market with their company profiles, recent developments, and key market strategies.

Research Coverage

The study's primary objective is to define, describe, and forecast the H2-ICE market by volume. The study segments the H2-ICE Market By Vehicle Type (On-Highway vehicles (Trucks and Buses), Off-Highway vehicles (Construction Equipment, Mining Equipment, Farm Tractors, and Industrial Forklifts)), By Combustion Approach (PFI SI, ECDI SI, and HPDI), By Power Output (Below 300 HP, and Above 300 HP) & Region (North America, Europe, and Asia Pacific). It analyzes the opportunities offered by various market segments to the stakeholders. It tracks and analyzes competitive developments such as market ranking analysis, total cost of ownership, technology comparison, and future potential of H2-ICE Vs. BEV Vs. Diesel and other activities carried out by key industry participants.

The report provides insights on the following pointers:

•Analysis of key drivers ( Stringent GHG emission norms, Government and OEMs push to develop H2-ICE and Benefits of hydrogen over other near-zero emission technologies), restraints ( storage and transpiration of H2 ), opportunities ( H2-ICE components demand would create potential market for Tier 1 Suppliers ), and challenges ( High initial costs for H2 engines and infrastructure and Challenges associated with H2 ICE engines) are fueling the demand of the H2-ICE market.

•Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the H2-ICE market.

•Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the H2-ICE market

•Competitive Assessment: In-depth assessment of market ranking, growth strategies, and product offerings of leading players in the H2-ICE market, such as Cummins Inc. (US), Deutz AG (US), Ashok Leyland (India), Paccar Inc. (US), AB Volvo (Sweden) HD Hyundai Infracore (South Korea), MAN (Germany), J C Bamford Excavators Ltd. (UK), Liebherr (Switzerland), KEYOU GmbH (Germany).

•The report showcases an in-depth analysis of the total cost of ownership between Diesel Vs. H2-ICE Vs. FCEV. It studies factors like initial costs, fuel costs, maintenance costs, and a few additional costs.

•The report showcases a comparison between H2-ICE Vs. FCEV Vs. Diesel Vs. Biofuel based on load capacity, technologies associated for combustion, infrastructural requirements, emissions and fuel relations.

1 INTRODUCTION 14

1.1 STUDY OBJECTIVES 14

1.2 MARKET DEFINITION 15

1.2.1 PFI-SI 15

1.2.2 ECDI-SI 15

1.2.3 HPDI 15

1.2.4 INCLUSIONS AND EXCLUSIONS 15

1.3 MARKET SCOPE 16

1.4 UNITS CONSIDERED 16

1.5 STAKEHOLDERS 16

2 RESEARCH METHODOLOGY 17

2.1 RESEARCH DATA 17

2.1.1 SECONDARY DATA 18

2.1.1.1 List of secondary sources for estimating vehicle production,

sales, and market sizing 19

2.1.1.2 Key data from secondary sources 20

2.1.2 PRIMARY DATA 20

2.1.2.1 List of primary interview participants 21

2.2 MARKET SIZE ESTIMATION 22

2.2.1 BOTTOM-UP APPROACH 22

2.3 DATA TRIANGULATION 23

2.4 RESEARCH ASSUMPTIONS AND ASSOCIATED RISKS 24

2.5 RESEARCH LIMITATIONS 25

3 EXECUTIVE SUMMARY 26

3.1 H2-ICE MARKET IN ON AND OFF-HIGHWAY VEHICLES 26

3.2 H2-ICE IN ON-HIGHWAY VEHICLES 27

3.3 H2-ICE IN OFF-HIGHWAY EQUIPMENT 28

3.4 H2-ICE MARKET: REGIONAL ANALYSIS 28

3.5 H2-ICE IN CONSTRUCTION EQUIPMENT 29

3.6 TOTAL COST OF OWNERSHIP 30

4 MARKET OVERVIEW 31

4.1 INTRODUCTION 31

4.2 MARKET DYNAMICS 32

4.2.1 DRIVERS 32

4.2.1.1 Stringent GHG emission norms by governments to push OEMs to develop H2-ICE 32

4.2.2 RESTRAINTS 35

4.2.2.1 Storage limitations and transportation of hydrogen 35

4.2.3 OPPORTUNITIES 36

4.2.3.1 Increasing demand for key H2-ICE components 36

4.2.4 CHALLENGES 36

4.2.4.1 Issues associated with hydrogen engines 36

4.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 38

4.4 CASE STUDY ANALYSIS 38

4.4.1 HYDROGEN-POWERED INTERNAL COMBUSTION ENGINES:

OVERCOMING CHALLENGES FOR ZERO-EMISSION VEHICLES 38

4.4.2 HYDROGEN-POWERED VEHICLES: PATH TOWARD SUSTAINABLE TRANSPORT 39

4.5 PATENT ANALYSIS 39

4.5.1 INTRODUCTION 39

4.6 INVESTMENT AND FUNDING SCENARIO 45

4.7 ECOSYSTEM ANALYSIS 46

4.8 COMPANY-LEVEL ECOSYSTEM 46

4.9 HIERARCHY ECOSYSTEM 47

4.10 REGULATORY ANALYSIS 48

4.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 48

4.11 KEY CONFERENCES AND EVENTS IN 2024–2025 49

4.12 H2-ICE ADOPTION ROADMAP TO 2035 49

4.13 HYDROGEN FUEL SUPPLY CHAIN 50

5 TOTAL COST OF OWNERSHIP ANALYSIS 53

6 H2-ICE MARKET, SUPPLY MATRIX 55

6.1 INTRODUCTION 55

6.2 IN-HOUSE (CAPTIVE) SOURCING 55

6.3 OUTSOURCED (NON-CAPTIVE) SOURCING 56

7 TECHNOLOGY COMPARISON 57

7.1 INTRODUCTION 57

8 H2-ICE MARKET, IMPACT ON ENGINE COMPONENTS 60

8.1 IMPACT ON ENGINE COMPONENTS, H2-ICE VS. DIESEL 60

9 H2-ICE MARKET, FUTURE POTENTIAL OF H2-ICE VS. BEV VS. DIESEL 62

9.1 FUTURE POTENTIAL OF H2-ICE VS. BEV VS. DIESEL 62

10 H2-ICE MARKET, BY VEHICLE TYPE 63

10.1 INTRODUCTION 64

10.2 ON-HIGHWAY VEHICLES 65

10.2.1 TRUCKS 65

10.2.1.1 Contributing to decarbonization of heavy transportation sector 65

10.2.2 BUSES 66

10.2.2.1 Europe to witness rapid adoption of hydrogen engines in buses 66

10.3 OFF-HIGHWAY VEHICLES 67

10.3.1 INTRODUCTION 67

10.3.2 CONSTRUCTION AND MINING EQUIPMENT 68

10.3.2.1 Crawler excavators and backhoe loaders to drive segmental growth 68

10.3.3 BACKHOE LOADERS 68

10.3.4 CRAWLER EXCAVATORS 68

10.3.5 ARTICULATED DUMP TRUCKS 69

10.3.6 WHEEL LOADERS 70

10.3.7 CONCRETE MIXERS 70

10.3.8 TRACTORS 71

10.3.8.1 Europe to lead market 71

10.3.9 FORKLIFTS 72

10.3.9.1 North America to record fastest growth 72

10.4 INDUSTRY INSIGHTS 72

11 H2-ICE MARKET, BY COMBUSTION APPROACH 73

11.1 INTRODUCTION 73

11.2 PORT FUEL INJECTION WITH SPARK IGNITION (PFI-SI) 74

11.3 HIGH-PRESSURE DIRECT INJECTION (HPDI) 75

11.4 EARLY CYCLE DIRECT INJECTION WITH SPARK IGNITION (ECDI-SI) 76

11.5 INDUSTRY INSIGHTS 76

12 H2-ICE MARKET, BY POWER OUTPUT 77

12.1 INTRODUCTION 77

12.2 BELOW 300 HP 77

12.3 ABOVE 300 HP 78

12.4 INDUSTRY INSIGHTS 78

13 H2-ICE MARKET, BY REGION 79

13.1 INTRODUCTION 80

13.2 ASIA PACIFIC 81

13.2.1 CHINA 82

13.2.1.1 To be largest market by 2035 82

13.2.2 INDIA 82

13.2.2.1 Financial incentives to boost green hydrogen production 82

13.2.3 SOUTH KOREA 82

13.2.3.1 Significant government funding to support hydrogen infrastructure development initiatives 82

13.2.4 JAPAN 83

13.2.4.1 Construction of network of hydrogen refueling stations to drive market 83

13.3 EUROPE 83

13.3.1 GERMANY 84

13.3.1.1 Implementation of Euro 6 emission standards to drive market 84

13.3.2 FRANCE 84

13.3.2.1 Aim to reduce industrial emissions through hydrogen utilization to drive market 84

13.3.3 UK 85

13.3.3.1 Investments in hydrogen refueling stations to drive market 85

13.3.4 SPAIN 85

13.3.4.1 Goal to establish vast network of hydrogen refueling stations to drive market 85

13.4 NORTH AMERICA 85

13.4.1 US 87

13.4.1.1 Initiatives to curb emissions from long-haul trucks to drive market 87

13.4.2 CANADA 87

13.4.2.1 Efforts to achieve net-zero emissions by 2050 to drive market 87

13.5 INDUSTRY INSIGHTS 87

14 COMPETITIVE LANDSCAPE 88

14.1 OVERVIEW 88

14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020–2024 88

14.3 MARKET RANKING ANALYSIS, 2024 89

14.4 FINANCIAL METRICS 90

14.5 BRAND/PRODUCT COMPARISON 91

14.6 COMPETITIVE SCENARIO 92

14.6.1 DEVELOPMENTS, 2021–2024 92

14.7 SUPPLIER ANALYSIS 95

14.8 OTHER TECHNOLOGY/COMPONENT PROVIDERS 96

14.8.1 ROBERT BOSCH GMBH 96

14.8.2 EATON 97

14.8.3 GARRETT MOTION INC. 98

14.8.4 FORVIA SE 99

14.8.5 MAHLE GMBH 100

15 COMPANY PROFILES 101

15.1 KEY PLAYERS 101

15.1.1 CUMMINS INC. 101

15.1.1.1 Business overview 101

15.1.1.2 Recent developments 103

15.1.2 DEUTZ AG 104

15.1.2.1 Business overview 104

15.1.2.2 Recent developments 106

15.1.3 ASHOK LEYLAND 107

15.1.3.1 Business overview 107

15.1.3.2 Recent developments 109

15.1.4 PACCAR INC. 110

15.1.4.1 Business overview 110

15.1.4.2 Recent developments 112

15.1.5 AB VOLVO 113

15.1.5.1 Business overview 113

15.1.5.2 Recent developments 115

15.1.6 HD HYUNDAI INFRACORE 116

15.1.6.1 Business overview 116

15.1.6.2 Recent developments 118

15.1.7 MAN 119

15.1.7.1 Business overview 119

15.1.8 J C BAMFORD EXCAVATORS LTD. 121

15.1.8.1 Business overview 121

15.1.8.2 Recent developments 122

15.1.9 LIEBHERR 123

15.1.9.1 Business overview 123

15.1.9.2 Recent developments 124

15.1.10 KEYOU GMBH 125

15.1.10.1 Business overview 125

15.1.10.2 Recent developments 126

16 FINAL TAKEAWAYS AND RECOMMENDATIONS 127

16.1 H2-ICE MARKET FOR ON-HIGHWAY VEHICLES TO GAIN TRACTION 127

16.2 PFI-SI COMBUSTION TECHNOLOGY TO GAIN TRACTION IN H2-ICE MARKET 127

16.3 EUROPE TO BE PROMISING H2-ICE MARKET IN SHORT TERM 128

16.4 CONCLUSION 128