1 はじめに

1.1 調査目的 39

1.2 市場の定義 39

1.3 調査範囲 40

1.3.1 考慮したセグメントと地域 40

1.3.2 含むものと含まないもの 41

1.3.3 考慮した年数 42

1.3.4 通貨を考慮 42

1.4 市場関係者 43

1.5 変更点のまとめ 44

2 調査方法 45

2.1 調査データ 45

2.1.1 二次データ 46

2.1.1.1 主な二次情報源 46

2.1.1.2 二次資料からの主要データ 47

2.1.2 一次データ 47

2.1.2.1 主要な一次情報源 48

2.1.2.2 一次調査の主な目的 48

2.1.2.3 一次資料からの主要データ 49

2.1.2.4 主要な業界洞察 50

2.1.2.5 一次調査の内訳 50

2.2 調査デザイン 51

2.3 市場規模の推定 51

2.3.1 サプライサイド分析(収益シェア分析) 52

2.3.2 ボトムアップアプローチ:エンドユーザーの採用 54

2.3.2.1 親市場のトップダウン評価 55

2.3.2.2 企業プレゼンテーションと一次インタビュー 55

2.4 データの三角測量 59

2.5 調査の前提 60

2.5.1 市場規模の前提 60

2.5.2 調査の前提 60

2.6 リスク評価 61

2.7 調査の限界 61

2.7.1 方法論に関する限界 61

2.7.2 範囲に関する限界 61

3 エグゼクティブ・サマリー 62

4 プレミアムインサイト 68

4.1 創薬における人工知能(AI)市場の概要 68

4.2 北米:創薬における人工知能(AI)市場、

エンドユーザー別、国別(2023年) 69

4.3 創薬における人工知能(AI)市場:地理的成長機会 70

4.4 創薬人工知能市場:地域ミックス 71

4.5 創薬における人工知能(AI)市場:先進国vs.

新興市場 71

5 市場の概要 72

5.1 はじめに 72

5.2 市場ダイナミクス 72

5.2.1 推進要因 74

5.2.1.1 業界横断的な提携やパートナーシップの増加 74

5.2.1.2 創薬・開発にかかる時間とコストの削減ニーズの高まり 76

5.2.1.3 医薬品の特許切れと効果的な新規リード化合物の必要性 76

5.2.1.4 癌治療における薬剤と標的の相互作用を予測するためのAIの利用拡大 77

5.2.1.5 創薬におけるAI支援マルチオミクスの統合 78

5.2.1.6 希少疾病治療薬開発のための希少疾病治療への注目の高まり 79

5.2.2 阻害要因 80

5.2.2.1 AI人材の不足と医療ソフトウェアに関する曖昧な規制ガイドライン 80

5.2.3 機会 81

5.2.3.1 バイオ創薬の加速に向けたAIの活用 81

5.2.3.2 新興国における創薬への注目の高まり 81

5.2.3.3 人間認識AIシステムの開発に注力 82

5.2.3.4 シングルセル解析におけるAIの利用拡大 82

5.2.3.5 シングルセルデータからのバイオマーカーと疾患サブタイプの容易な同定 83

5.2.3.6 精度の高い個別化医薬品の高い需要 84

5.2.4 課題 85

5.2.4.1 質の高いデータセットの利用可能性の制限 85

5.2.4.2 高度なAIツールとトレーニングデータセットの不足 85

5.2.4.3 高度なAIモデルの計算上の制約 86

5.2.4.4 モデル訓練用の高品質データセットの不足 86

5.3 顧客のビジネスに影響を与えるトレンド/混乱 87

5.4 業界動向 87

5.4.1 創薬におけるAIの進化 87

5.4.2 コンピューター支援薬剤設計と人工知能 89

5.5 エコシステム分析 91

5.6 サプライチェーン分析 93

5.7 技術分析 94

5.7.1 主要技術 94

5.7.1.1 ドライラボサービス 94

5.7.1.2 ウェットラボ・サービス 97

5.7.1.2.1 化学ソフトウェアとサービス 97

5.7.1.2.2 生物学ソフトウェアとサービス 98

5.7.1.2.2.1 シングルセル解析 99

5.7.2 補完技術 102

5.7.2.1 ハイパフォーマンスコンピューティング 102

5.7.2.2 次世代シーケンサー 102

5.7.2.3 リアルワールドエビデンス/リアルワールドデータ 102

5.7.3 隣接技術 103

5.7.3.1 クラウドコンピューティング 103

5.7.3.2 ブロックチェーン技術 103

5.7.3.3 モノのインターネット 103

5.8 規制の状況 104

5.8.1 規制機関、政府機関、その他の組織 104

5.8.2 規制の枠組み 107

5.9 価格分析 111

5.9.1 創薬ソフトウェアとサービスの地域別参考販売価格 111

5.9.2 指標価格分析(プロセス別) 112

5.10 ポーターの5つの力分析 112

5.10.1 競合の激しさ 114

5.10.2 買い手の交渉力 114

5.10.3 代替品の脅威 114

5.10.4 新規参入企業の脅威 114

5.10.5 供給者の交渉力 115

5.11 主要ステークホルダーと購買基準 115

5.11.1 購入プロセスにおける主要ステークホルダー 115

5.11.2 主要な購買基準 116

5.12 特許分析 117

5.12.1 特許公開動向 117

5.12.2 管轄地域分析:創薬における人工知能(AI)の上位出願国 117

5.12.3 創薬人工知能市場における主要特許 119

5.13 アンメットニーズと重要なペインポイント 121

5.13.1 アンメットニーズ 121

5.13.2 シングルセル解析の展望: 創薬における主要課題とペインポイント 122

5.13.3 エンドユーザーの期待 123

5.14 主要会議・イベント(2024-2025年) 124

5.15 ケーススタディ分析 125

5.16 ビジネスモデル分析 130

5.17 投資と資金調達のシナリオ 132

5.18 創薬人工知能市場におけるAI/ジェネレーティブAIのインパクト 133

5.18.1 主要なユースケースと市場の可能性 133

5.18.1.1 主なユースケース 134

5.18.2 AI/ジェネレーティブAIの導入事例 135

5.18.2.1 事例1:ジェネレーティブAIと合理化されたワークフローによる創薬の加速 135

5.18.2.2 事例2:ジェネレーティブAIによる低分子創薬の加速 135

5.18.3 AI/ジェネレーティブAIの相互接続と隣接エコシステムへの影響 136

5.18.3.1 創薬市場におけるAI 136

5.18.3.2 ゲノミクス・バイオインフォマティクス市場 137

5.18.3.3 ライフサイエンス分析市場 137

5.18.4 ユーザー対応と影響評価 138

5.18.4.1 ユーザー準備状況 138

5.18.4.1.1 製薬企業 138

5.18.4.1.2 バイオテクノロジー企業 138

5.18.4.2 影響評価 138

5.18.4.2.1 ユーザーA:製薬会社 138

5.18.4.2.1.1 実施 138

5.18.4.2.1.2 影響 139

5.18.4.2.2 ユーザーB:バイオテクノロジー企業 139

5.18.4.2.2.1 実施 139

5.18.4.2.2 インパクト 139

5.19 人工知能由来の臨床資産 140

6 創薬における人工知能(AI)市場(プロセス別) 150

6.1 導入 151

6.2 ターゲット同定・選択 152

6.2.1 個別化医薬品の需要増加と医薬品研究開発への高投資が市場成長を促進 152

6.3 ターゲットバリデーション 153

6.3.1 創薬の後期段階での失敗を回避することが重視されるようになり、市場成長を後押し 153

6.4 ヒットの同定と優先順位付け 154

6.4.1 大規模データ解析の必要性が採用を促進 154

6.5 ヒット化合物の同定/リード化合物の生成 155

6.5.1 親油性を増加させることなく新薬の効能を向上させるヒット・トゥ・リード同定/リード生成 155

6.6 リード最適化 156

6.6.1 市場成長を後押しする透明性の高いプレゼンテーションと分析の必要性 156

6.7 候補化合物の選定とバリデーション 157

6.7.1 臨床薬の失敗の可能性が高く、候補化合物検証サービスの採用に拍車がかかる 157

7 創薬における人工知能(AI)市場(ユースケース別) 159

7.1 導入 160

7.2 疾患の理解 161

7.2.1 研究データの質と量を向上させるために疾病の理解に重点が置かれるように 161

7.3 医薬品の再利用 162

7.3.1 費用対効果の高い治療へのニーズの高まりと生物医学データの利用可能性の増加が市場成長を促進 162

7.4 de novoドラッグデザイン 163

7.4.1 低分子設計 164

7.4.1.1 バーチャルスクリーニングとシミュレーション技術の利用の増加が成長を促進 164

7.4.2 ワクチン設計 165

7.4.2.1 十分に検証されたAIツールの利用が市場成長を後押し 165

7.4.3 抗体・その他の生物製剤設計 165

7.4.3.1 タンパク質モデリングの進歩がセグメント成長を促進 165

7.5 薬物最適化 166

7.5.1 低分子化合物の最適化 167

7.5.1.1 分子構造の潜在的変化を特定するための生成モデルの活用が市場成長を促進 167

7.5.2 ワクチン最適化 168

7.5.2.1 ワクチン製剤の効果的予測とデリバリーベクターの調整が成長を促進 168

7.5.3 抗体・その他の生物製剤の最適化 169

7.5.3.1 タンパク質構造の予測に機械学習の採用が増加し、セグメントの成長を促進 169

7.6 安全性・毒性 170

7.6.1 高度なオフターゲット効果予測、pk/pdシミュレーション、qspモデリングが市場を牽引 170

8 創薬における人工知能(AI)市場

治療領域別 172

8.1 はじめに 173

8.2 がん領域 173

8.2.1 高いがん罹患率と有効ながん治療薬の不足が市場成長を促進 173

8.3 感染症 175

8.3.1 伝染病の発生が増加し、創薬活動が活発化 175

8.4 神経分野 177

8.4.1 複雑な疾患の診断と治療が創薬における人工知能(AI)の採用を増加させる 177

8.5 代謝性疾患 178

8.5.1 低分子治療法の発見における人工知能の役割が採用を促進 178

8.6 心血管系疾患 179

179 8.6.1 座りがちな生活習慣と肥満の高蔓延が心疾患の新薬開発を増加させる 179

8.7 免疫学 180

8.7.1 免疫疾患に対する医薬品パイプラインの増加が市場成長を促進 180

8.8 精神疾患 180

8.8.1 先進国での精神疾患の増加が市場成長を促進 180

8.9 その他の治療分野 181

9 創薬における人工知能(AI)市場(プレーヤータイプ別) 182

9.1 導入 183

9.2 エンドツーエンド・ソリューション・プロバイダー 183

9.2.1 複数のベンダーの必要性を減らし、ワークフローを加速するエンドツーエンド・ソリューション・プロバイダー 183

9.3 ニッチ/ポイント・ソリューション・プロバイダー 184

9.3.1 正確で費用対効果が高く、時間消費も少ないことが市場成長を促進 184

9.4 AI技術プロバイダー 185

9.4.1 フルサービス管理でAIに特化した機能が市場成長を支える 185

9.5 ビジネスプロセスサービスプロバイダー 186

9.5.1 高品質ツールへのアクセス向上と医薬品開発コストの低減が市場成長を後押し 186

10 創薬人工知能市場:AIツール別 187

10.1 導入 188

10.2 機械学習 188

10.2.1 ディープラーニング 190

10.2.1.1 エラーの減少とデータの一貫した管理が市場成長を促進 190

10.2.1.2 畳み込みニューラルネットワーク 191

10.2.1.3 リカレントニューラルネットワーク 191

10.2.1.4 生成的敵対ネットワーク 191

10.2.1.5 グラフ・ニューラル・ネットワーク 191

10.2.1.6 その他の深層学習技術 192

10.2.2 教師付き学習 192

10.2.2.1 薬剤の再配置を予測し、高次元データセットを管理するための教師あり学習 192

10.2.3 強化学習 193

193 10.2.3.1 新分子を加速させ、セグメントの成長を促進するためにパフォーマンスを最大化する必要性 193

10.2.4 教師なし学習 194

10.2.4.1 教師なし学習による複雑なタスクの実行、新薬候補の発見、リード化合物の最適化 194

10.2.5 その他の機械学習技術 195

10.3 自然言語処理 196

10.3.1 非構造化データ内の情報を特定し、創薬を加速する自然言語処理 196

10.4 コンテキストを考慮した処理とコンピューティング 197

10.4.1 患者固有の薬物反応の予測を改善し、治療介入を最適化するコンテクストを考慮したコンピューティング 197

10.5 コンピュータビジョン 198

10.5.1 高度な画像処理によって創薬を強化するコンピュータビジョン 198

10.6 画像解析 198

10.6.1 市場成長を支える画像処理技術による創薬の向上 198

11 創薬における人工知能(AI)市場(展開別) 200

11.1 導入 201

11.2 オンプレミス展開 201

11.2.1 マルチベンダーアーキテクチャの提供とセキュリティ上の利点が市場を牽引 201

11.3 クラウドベースの展開 202

11.3.1 共同研究への注力とソフトウェア・ハードウェア購入コストの削減が市場を牽引 202

11.4 Saasベースの展開 204

11.4.1 低コスト、優れたセキュリティ、容易なアクセスが市場成長を促進 204

12 創薬における人工知能(AI)市場(エンドユーザー別) 206

12.1 導入 207

12.2 製薬・バイオテクノロジー企業 207

12.2.1 費用対効果の高い医薬品開発に対する需要の高まりが市場成長を促進 207

12.3 受託研究機関 210

12.3.1 製薬・バイオテクノロジー業界におけるアウトソーシングニーズの高まりが市場成長を促進 210

12.4 研究センター、学術・政府機関 211

12.4.1 創薬における治療戦略と革新的アプローチの開発に注力することが市場成長を促進 211

13 創薬における人工知能(AI)市場(地域別) 213

13.1 はじめに 214

13.2 北米 214

13.2.1 北米のマクロ経済見通し 214

13.2.2 米国

13.2.2.1 調査期間中は米国が北米市場を支配 220

13.2.3 カナダ 226

13.2.3.1 AIベースの新興企業の出現と高い医療支出が市場成長を支える 226

13.3 欧州 231

13.3.1 欧州のマクロ経済見通し 232

13.3.2 英国 237

13.3.2.1 政府の研究開発助成が市場成長を促進 237

13.3.3 ドイツ 243

13.3.3.1 高度な医療インフラの存在と個別化医療への高い関心が市場を牽引 243

13.3.4 フランス 248

13.3.4.1 政府の強力な支援と有利な戦略が市場成長を促進 248

13.3.5 イタリア 253

13.3.5.1 先進的な製薬産業とライフサイエンス研究開発への注力の高まりが市場成長を促進 253

13.3.6 スペイン 258

13.3.6.1 政府の好意的な取り組みと製薬企業の高額投資が市場成長を後押し 258

13.3.7 その他の欧州 263

13.4 アジア太平洋地域 269

13.4.1 アジア太平洋地域のマクロ経済見通し 269

13.4.2 日本 275

13.4.2.1 高い高齢者人口と先進的な医薬品研究が市場成長を後押し 275

13.4.3 中国 281

13.4.3.1 ジェネリック医薬品の需要増加と政府投資の増加が市場成長を促進 281

13.4.4 インド 286

13.4.4.1 整備されたITインフラと政府の積極的な取り組みが市場成長を促進 286

13.4.5 その他のアジア太平洋地域 291

13.5 ラテンアメリカ 296

13.5.1 ラテンアメリカのマクロ経済見通し 297

13.5.2 ブラジル 302

13.5.2.1 成長するバイオテクノロジー分野と政府の取り組みが市場成長を後押し 302

13.5.3 メキシコ 307

13.5.3.1 政府の好意的な取り組みと製薬会社の高額投資が市場成長を後押し 307

13.5.4 その他のラテンアメリカ 312

13.6 中東・アフリカ 317

13.6.1 中東・アフリカのマクロ経済見通し 318

13.6.2 GCC諸国 323

13.6.2.1 個別化医療の重視と医療インフラの発展が市場を牽引 323

13.6.3 その他の中東・アフリカ 328

14 競争環境 334

14.1 導入 334

14.2 主要プレーヤーの戦略/勝利への権利 334

14.2.1 創薬人工知能市場で主要企業が採用した戦略の概要 334

14.3 収益分析、2019年~2023年 336

14.4 市場シェア分析、2023年 337

14.4.1 主要市場プレイヤーのランキング 339

14.5 企業評価マトリックス:主要プレイヤー、2023年 340

14.5.1 スター企業 340

14.5.2 新興リーダー企業 340

14.5.3 浸透型プレーヤー 340

14.5.4 参加企業 340

14.5.5 企業フットプリント:主要プレーヤー、2023年 342

14.5.5.1 企業フットプリント 342

14.5.5.2 ユースケースのフットプリント 343

14.5.5.3 プロセスフットプリント 344

14.5.5.4 治療領域フットプリント 343

14.5.5.5 プレーヤータイプのフットプリント 346

14.5.5.6 展開モードフットプリント 347

14.5.5.7 地域別フットプリント 348

14.6 企業評価マトリクス:新興企業/SM(2023年) 349

14.6.1 進歩的企業 349

14.6.2 対応力のある企業 349

14.6.3 ダイナミックな企業 349

14.6.4 スタートアップ・ブロック 349

14.6.5 競争ベンチマーキング:新興企業/SM、2023年 351

14.7 企業評価と財務指標 352

14.7.1 財務指標 352

14.7.2 企業評価 353

14.8 ブランド/製品の比較 354

14.9 競争シナリオ 355

14.9.1 製品とソリューションの発売 355

14.9.2 取引 356

14.9.3 拡張 357

14.9.4 その他の開発 358

15 企業プロフィール 359

NVIDIA Corporation (US)

Exscientia (UK)

Google (US)

BenevolentAI (UK)

Recursion (US)

Insilico Medicine (US)

Schrödinger Inc. (US)

Microsoft (US)

Atomwise Inc. (US)

Illumina Inc. (US)

Numedii Inc. (US)

Xtalpi Inc. (US)

Iktos (France)

Valo Health (US)

and Merck KGaA (Germany)

16 付録 466

16.1 ディスカッション・ガイド 466

16.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 474

16.3 カスタマイズオプション 476

16.4 関連レポート 476

16.5 著者の詳細 477

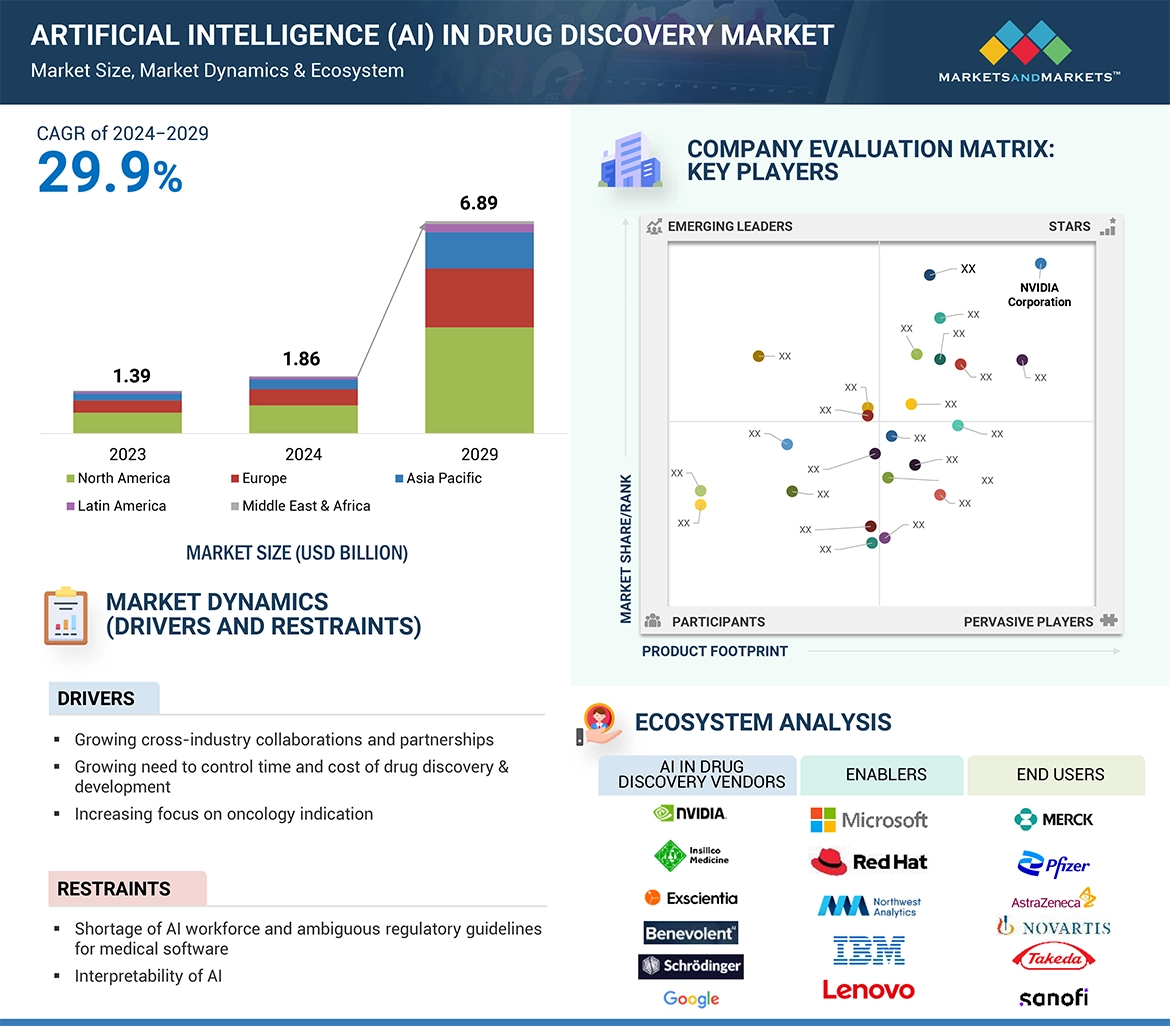

Increasing cross-industry collaborations and partnerships drive the growth of the artificial intelligence (AI) in drug discovery market by combining expertise, resources, and technology from various aspects of the drug discovery supply chain. For instance, in March 2024, Cognizant collaborated with NVIDIA to use generative AI through the BioNeMo platform, with the goal of transforming drug discovery and accelerating the development of life-saving therapies. Similarly, in August 2024, Exscientia Recursion and Exscientia plc announced a agreement, combining their technologies to enhance drug discovery. The integrated Recursion OS will enhance drug discovery through patient-centric target discovery, AI-driven design, quantum mechanics modeling, automated chemical synthesis, and other features. The combined company plans to complete 10 clinical trials within 18 months. Exscientia shareholders will receive Recursion stock, with Recursion shareholders owning 74% of the combined company. The deal is worth USD 850M in cash and is expected to close by early 2025.

“Oncology held the largest market share in the artificial intelligence (AI) in drug discovery market, by therapeutic area in 2023.”

Based on therapeutic areas, the artificial intelligence (AI) in drug discovery market is segmented into oncology, infectious diseases, neurology, metabolic diseases, cardiovascular diseases, immunology, mental health, and others (respiratory diseases, nephrology, dermatological diseases, genetic disorders, inflammatory diseases, and gastrointestinal). The oncology segment held the largest market share in the artificial intelligence (AI) in drug discovery market due to high prevalence of cancer and the complex nature of tumor biology, which necessitates innovative approaches for drug development. There were approximately 20 million new cancer cases and 9.7 million cancer-related deaths worldwide in 2022. Similarly, in 2024, 2.0 million new cancer cases and 611,720 cancer deaths are projected to occur in the US. The growing availability of biomedical data from cancer research, patient records, genomic studies, multi-omics datasets (genomics, proteomics, transcriptomics), and clinical trials provides an opportunity to leverage AI for pattern recognition and predicting drug interactions. The high demand for personalized medicine and targeted therapies in oncology, large commercial returns, emerging focus on immuno-oncology (especially checkpoint inhibitors and T-cell therapies), and exhaustive data availability drive investment in Al-driven solutions, elevating it to the forefront of the drug discovery landscape.

“Understanding disease use case to witness the fastest growth during the forecast period.”

Based on the use case, artificial intelligence (AI) in drug discovery market is segmented into understanding the disease, drug repurposing, de novo drug design, drug optimization, and safety & toxicity. The understanding disease is poised to be the fastest-growing use case over the forecast period. AI’s capacity to assess complex biological data and identify disease mechanisms is critical in early-stage drug development. AI helps researchers better understand disease pathways, genetic factors, and biomarkers, all of which are necessary for developing targeted therapies. Understanding diseases is required to identify potential drug targets, which enhances the efficiency of subsequent stages such as drug design and testing. The growth use of AI for phenotypic screening, image analysis, detecting anomalies in genetic perturbations on cellular or tissue morphology, biomarker identification, (-omics) data mining is expected to fuel the market growth.

“North America to dominate the market over the forecast period.”

Based on the region, the artificial intelligence (AI) in drug discovery market is segmented into five major regional segments: North America, Europe, Asia Pacific, Latin America, and Middle East & Africa. The North American region dominated the artificial intelligence (AI) in drug discovery market in 2023. Several factors contribute to this dominance, including significant investment in healthcare technology, strong cross-sector collaborations, the presence of large pharmaceutical and biotechnology companies, and a favorable regulatory environment. The total investments in AI in Drug Development companies are USD 60.2 billion as of March 2023. A large wave of proof-of-concept studies and substantial advances in democratizing AI technology are also propelling the growth of the market. For example, in January 2023, AbSci created and validated de novo antibodies in silico with generative Al. Furthermore, in February 2023, the FDA granted an Orphan Drug Designation to a drug discovered and designed with Al. Insilico Medicine and began a global Phase I trial for the drug.

In-depth interviews have been conducted with chief executive officers (CEOs), Directors, and other executives from various key organizations operating in the authentication and brand protection marketplace.

Breakdown of supply-side primary interviews by company type, designation, and region:

• By Company Type: Tier 1 (31%), Tier 2 (28%), and Tier 3 (41%)

• By Designation – Demand Side: Purchase Managers (45%), Heads of Artificial Intelligence, Machine Learning, Drug Discovery, and Computational Molecular Design (30%), and Research Scientists (25%)

• By Designation – Supply Side: C-level Excecutives & Director level (35%), Managers (40%), and Others (25%)

• By Region: North America (45%), Europe (30%), Asia Pacific (20%), and Rest of the world (5%)

List of Companies Profiled in the Report

o NVIDIA Corporation (US)

o Exscientia (UK)

o Google (US)

o BenevolentAI (UK)

o Recursion (US)

o Insilico Medicine (US)

o Schrödinger, Inc. (US)

o Microsoft (US)

o Atomwise Inc. (US)

o Illumina, Inc. (US)

o Numedii, Inc. (US)

o Xtalpi Inc. (US)

o Iktos (France)

o Tempus (US)

o DEEP GENOMICS (Canada)

o Verge Genomics (US)

o BenchSci (Canada)

o Insitro (US)

o Valo Health (US)

o BPGBio, Inc. (US)

o Merck KGaA (Germany)

o IQVIA (US)

o Tencent Holdings Limited (China)

o Predictive Oncology, Inc. (US)

o CytoReason (Israel)

o Owkin, Inc. (US)

o Cloud Pharmaceuticals (US)

o Evaxion Biotech (Denmark)

o Standigm (South Korea)

o BIOAGE (US)

o Envisagenics (US)

o Abcellera (US)

o Centella (India)

The study includes an in-depth competitive analysis of these key players in the artificial intelligence (AI) in drug discovery market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the artificial intelligence (AI) in drug discovery market by process (target identification & selection, target validation, hit identification & prioritization, hit-to-lead identification/lead generation, lead optimization, and candidate selection & validation), by use case (understanding disease, drug repurposing, de novo drug design [small molecule design, vaccines design, antibody & other biologics design], drug optimization [small molecule optimization, vaccines optimization, antibody & other biologics optimization], and safety and toxicity), by therapeutic area (oncology, infectious diseases, neurology, metabolic diseases, cardiovascular diseases, immunology, mental health, others), by player type (end-to-end solution providers, niche/point solutions providers, AI technology providers, business process service providers), by tools (machine learning, natural language processing, context-aware process and computing, computer vision, image analysis (including optical character recognition)), by deployment (on-premise, cloud-based, SaaS-based), by end user (pharmaceutical & biotechnology companies, contract research organizations (CROs), and research centers, academic institutes, & government organizations) and by region (North America, Europe, Asia Pacific, Latin America, and Middle East & Africa). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the artificial intelligence (AI) in drug discovery market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services, key strategies such as product launches and enhancements, investments, partnerships, collaborations, agreements, joint ventures, funding, acquisitions, expansions, conferences, FDA clearances, sales contracts, alliances, and other recent developments associated with the artificial intelligence (AI) in drug discovery market. Competitive analysis of upcoming startups in the artificial intelligence (AI) in drug discovery market ecosystem is covered in this report.

Reasons to buy this report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the artificial intelligence (AI) in drug discovery market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

• Analysis of key drivers (growing cross-industry collaborations and partnerships, growing need to reduce time and cost of drug discovery and development, patent expiry of several drugs, AI application in oncology areas, integration of multi-omics data, initiatives for research on rare diseases and orphan drugs), restraints (shortage of AI workforce and ambiguous regulatory guidelines for medical software, interpretability of AI), opportunities (growing biotechnology industry, increasing focus on emerging markets, focus on developing human-aware AI systems, increasing use of AI in single cell analysis, rapid expansion of biomarker, disease types, and subtypes identification, growing demand for precision and personalized medicine), and challenges (limited availability of data sets, lack of required tools and usability, computational limitations of advanced AI models, challenges regarding the accessibility of high-quality data) influencing the growth of the artificial intelligence (AI) in drug discovery market

• Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the artificial intelligence (AI) in drug discovery market

• Market Development: Comprehensive information about lucrative markets – the report analyses the artificial intelligence (AI) in drug discovery market across varied regions.

• Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the artificial intelligence (AI) in drug discovery market

• Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players such as NVIDIA Corporation (US), Exscientia (UK), Google (US), BenevolentAI (UK), Recursion (US), Insilico Medicine (US), Schrödinger, Inc. (US), Microsoft (US), Atomwise Inc. (US), Illumina, Inc. (US), Numedii, Inc. (US), Xtalpi Inc. (US), Iktos (France), Valo Health (US), and Merck KGaA (Germany), among others in artificial intelligence (AI) in drug discovery market.

1 INTRODUCTION 39

1.1 STUDY OBJECTIVES 39

1.2 MARKET DEFINITION 39

1.3 STUDY SCOPE 40

1.3.1 SEGMENTS AND REGIONS CONSIDERED 40

1.3.2 INCLUSIONS AND EXCLUSIONS 41

1.3.3 YEARS CONSIDERED 42

1.3.4 CURRENCY CONSIDERED 42

1.4 MARKET STAKEHOLDERS 43

1.5 SUMMARY OF CHANGES 44

2 RESEARCH METHODOLOGY 45

2.1 RESEARCH DATA 45

2.1.1 SECONDARY DATA 46

2.1.1.1 Key secondary sources 46

2.1.1.2 Key data from secondary sources 47

2.1.2 PRIMARY DATA 47

2.1.2.1 Key primary sources 48

2.1.2.2 Key objectives of primary research 48

2.1.2.3 Key data from primary sources 49

2.1.2.4 Key industry insights 50

2.1.2.5 Breakdown of primaries 50

2.2 RESEARCH DESIGN 51

2.3 MARKET SIZE ESTIMATION 51

2.3.1 SUPPLY-SIDE ANALYSIS (REVENUE SHARE ANALYSIS) 52

2.3.2 BOTTOM-UP APPROACH: END-USER ADOPTION 54

2.3.2.1 Top-down assessment of parent market 55

2.3.2.2 Company presentations and primary interviews 55

2.4 DATA TRIANGULATION 59

2.5 STUDY ASSUMPTIONS 60

2.5.1 MARKET SIZING ASSUMPTIONS 60

2.5.2 RESEARCH ASSUMPTIONS 60

2.6 RISK ASSESSMENT 61

2.7 RESEARCH LIMITATIONS 61

2.7.1 METHODOLOGY-RELATED LIMITATIONS 61

2.7.2 SCOPE-RELATED LIMITATIONS 61

3 EXECUTIVE SUMMARY 62

4 PREMIUM INSIGHTS 68

4.1 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET OVERVIEW 68

4.2 NORTH AMERICA: ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET,

BY END USER AND COUNTRY (2023) 69

4.3 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 70

4.4 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET: REGIONAL MIX 71

4.5 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET: DEVELOPED VS.

EMERGING MARKETS 71

5 MARKET OVERVIEW 72

5.1 INTRODUCTION 72

5.2 MARKET DYNAMICS 72

5.2.1 DRIVERS 74

5.2.1.1 Increasing number of cross-industry collaborations and partnerships 74

5.2.1.2 Rising need to reduce time and cost of drug discovery and development 76

5.2.1.3 Patent expiry of drugs and need for effective new leads 76

5.2.1.4 Growing utilization of AI to predict drug-target interactions for cancer therapy 77

5.2.1.5 Integration of AI-assisted multiomics in drug discovery 78

5.2.1.6 Growing focus on rare disease treatments for orphan drug development 79

5.2.2 RESTRAINTS 80

5.2.2.1 Shortage of AI workforce and ambiguous regulatory guidelines for medical software 80

5.2.3 OPPORTUNITIES 81

5.2.3.1 Leveraging AI for accelerated biotech drug discovery 81

5.2.3.2 Increased focus on drug discovery in emerging economies 81

5.2.3.3 Focus on developing human-aware AI systems 82

5.2.3.4 Growing use of AI in single-cell analysis 82

5.2.3.5 Easy identification of biomarker and disease subtypes from single-cell data 83

5.2.3.6 High demand for precision and personalized medicines 84

5.2.4 CHALLENGES 85

5.2.4.1 Limited availability of quality data sets 85

5.2.4.2 Lack of advanced AI tools and training data sets 85

5.2.4.3 Computational constraints of advanced AI models 86

5.2.4.4 Lack of high-quality data sets for model training 86

5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER’S BUSINESS 87

5.4 INDUSTRY TRENDS 87

5.4.1 EVOLUTION OF AI IN DRUG DISCOVERY 87

5.4.2 COMPUTER-AIDED DRUG DESIGN AND ARTIFICIAL INTELLIGENCE 89

5.5 ECOSYSTEM ANALYSIS 91

5.6 SUPPLY CHAIN ANALYSIS 93

5.7 TECHNOLOGY ANALYSIS 94

5.7.1 KEY TECHNOLOGIES 94

5.7.1.1 Dry lab services 94

5.7.1.2 Wet lab services 97

5.7.1.2.1 Chemistry software and services 97

5.7.1.2.2 Biology software and services 98

5.7.1.2.2.1 Single-cell analysis 99

5.7.2 COMPLEMENTARY TECHNOLOGIES 102

5.7.2.1 High-performance computing 102

5.7.2.2 Next-generation sequencing 102

5.7.2.3 Real-world evidence/Real-world data 102

5.7.3 ADJACENT TECHNOLOGIES 103

5.7.3.1 Cloud computing 103

5.7.3.2 Blockchain technologies 103

5.7.3.3 Internet of things 103

5.8 REGULATORY LANDSCAPE 104

5.8.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 104

5.8.2 REGULATORY FRAMEWORK 107

5.9 PRICING ANALYSIS 111

5.9.1 INDICATIVE SELLING PRICE FOR DRUG DISCOVERY SOFTWARE AND SERVICES, BY REGION 111

5.9.2 INDICATIVE PRICING ANALYSIS, BY PROCESS 112

5.10 PORTER’S FIVE FORCES ANALYSIS 112

5.10.1 INTENSITY OF COMPETITIVE RIVALRY 114

5.10.2 BARGAINING POWER OF BUYERS 114

5.10.3 THREAT OF SUBSTITUTES 114

5.10.4 THREAT OF NEW ENTRANTS 114

5.10.5 BARGAINING POWER OF SUPPLIERS 115

5.11 KEY STAKEHOLDERS AND BUYING CRITERIA 115

5.11.1 KEY STAKEHOLDERS IN BUYING PROCESS 115

5.11.2 KEY BUYING CRITERIA 116

5.12 PATENT ANALYSIS 117

5.12.1 PATENT PUBLICATION TRENDS 117

5.12.2 JURISDICTION ANALYSIS: TOP APPLICANT COUNTRIES FOR ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY 117

5.12.3 MAJOR PATENTS IN ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET 119

5.13 UNMET NEEDS AND KEY PAIN POINTS 121

5.13.1 UNMET NEEDS 121

5.13.2 SINGLE-CELL ANALYSIS LANDSCAPE: KEY CHALLENGES AND PAIN POINTS IN DRUG DISCOVERY 122

5.13.3 END-USER EXPECTATIONS 123

5.14 KEY CONFERENCES & EVENTS, 2024–2025 124

5.15 CASE STUDY ANALYSIS 125

5.16 BUSINESS MODEL ANALYSIS 130

5.17 INVESTMENT AND FUNDING SCENARIO 132

5.18 IMPACT OF AI/GENERATIVE AI ON ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET 133

5.18.1 TOP USE CASES AND MARKET POTENTIAL 133

5.18.1.1 Key use cases 134

5.18.2 CASE STUDIES OF AI/GENERATIVE AI IMPLEMENTATION 135

5.18.2.1 Case study 1: Accelerated drug discovery with generative AI and streamlined workflows 135

5.18.2.2 Case study 2: Accelerating small-molecule drug discovery with generative AI 135

5.18.3 IMPACT OF AI/GENERATIVE AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS 136

5.18.3.1 AI in drug discovery market 136

5.18.3.2 Genomics and bioinformatics market 137

5.18.3.3 Life science analytics market 137

5.18.4 USER READINESS AND IMPACT ASSESSMENT 138

5.18.4.1 User readiness 138

5.18.4.1.1 Pharmaceutical companies 138

5.18.4.1.2 Biotechnology companies 138

5.18.4.2 Impact assessment 138

5.18.4.2.1 User A: Pharmaceutical Companies 138

5.18.4.2.1.1 Implementation 138

5.18.4.2.1.2 Impact 139

5.18.4.2.2 User B: Biotechnology companies 139

5.18.4.2.2.1 Implementation 139

5.18.4.2.2.2 Impact 139

5.19 ARTIFICIAL INTELLIGENCE-DERIVED CLINICAL ASSETS 140

6 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET, BY PROCESS 150

6.1 INTRODUCTION 151

6.2 TARGET IDENTIFICATION & SELECTION 152

6.2.1 INCREASED DEMAND FOR PERSONALIZED MEDICINES AND HIGH INVESTMENT IN PHARMACEUTICAL R&D TO FUEL MARKET GROWTH 152

6.3 TARGET VALIDATION 153

6.3.1 RISING EMPHASIS ON AVOIDING LATE-STAGE FAILURE IN DRUG DISCOVERY TO BOOST MARKET GROWTH 153

6.4 HIT IDENTIFICATION & PRIORITIZATION 154

6.4.1 NEED FOR LARGE-SCALE DATA ANALYSIS TO DRIVE ADOPTION 154

6.5 HIT-TO-LEAD IDENTIFICATION/LEAD GENERATION 155

6.5.1 HIT-TO-LEAD IDENTIFICATION/LEAD GENERATION TO IMPROVE NEW DRUG POTENCY WITHOUT INCREASING LIPOPHILICITY 155

6.6 LEAD OPTIMIZATION 156

6.6.1 NEED FOR TRANSPARENT PRESENTATION AND ANALYSIS TO BOOST MARKET GROWTH 156

6.7 CANDIDATE SELECTION & VALIDATION 157

6.7.1 HIGH POSSIBILITY OF CLINICAL DRUG FAILURE TO SPUR ADOPTION OF CANDIDATE VALIDATION SERVICES 157

7 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET, BY USE CASE 159

7.1 INTRODUCTION 160

7.2 UNDERSTANDING DISEASES 161

7.2.1 INCREASED FOCUS ON UNDERSTANDING DISEASES TO IMPROVE RESEARCH DATA QUALITY AND QUANTITY 161

7.3 DRUG REPURPOSING 162

7.3.1 INCREASING NEED FOR COST-EFFECTIVE TREATMENTS AND RISING AVAILABILITY OF BIOMEDICAL DATA TO AID MARKET GROWTH 162

7.4 DE NOVO DRUG DESIGN 163

7.4.1 SMALL-MOLECULE DESIGN 164

7.4.1.1 Increasing use of virtual screening and simulation techniques to drive growth 164

7.4.2 VACCINE DESIGN 165

7.4.2.1 Availability of well-validated AI tools to boost market growth 165

7.4.3 ANTIBODY & OTHER BIOLOGICS DESIGN 165

7.4.3.1 Advancements in protein modeling to propel segment growth 165

7.5 DRUG OPTIMIZATION 166

7.5.1 SMALL-MOLECULE OPTIMIZATION 167

7.5.1.1 Leveraging generative models for identifying potential modifications in molecular structures to aid market growth 167

7.5.2 VACCINE OPTIMIZATION 168

7.5.2.1 Effectively predicting vaccine formulations and adjusting delivery vectors to drive growth 168

7.5.3 ANTIBODY & OTHER BIOLOGICS OPTIMIZATION 169

7.5.3.1 Increasing adoption of machine learning for predicting protein structures to augment segment growth 169

7.6 SAFETY & TOXICITY 170

7.6.1 FOCUS ON ADVANCED OFF-TARGET EFFECT PREDICTION, PK/PD SIMULATION, AND QSP MODELING TO DRIVE MARKET 170

8 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET,

BY THERAPEUTIC AREA 172

8.1 INTRODUCTION 173

8.2 ONCOLOGY 173

8.2.1 HIGH PREVALENCE OF CANCER AND SHORTAGE OF EFFECTIVE ONCOLOGY DRUGS TO PROPEL MARKET GROWTH 173

8.3 INFECTIOUS DISEASES 175

8.3.1 RISING EPIDEMIC OUTBREAKS TO BOOST DRUG DISCOVERY ACTIVITY 175

8.4 NEUROLOGY 177

8.4.1 COMPLEX DISEASE DIAGNOSIS AND TREATMENT TO INCREASE ADOPTION OF ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY 177

8.5 METABOLIC DISEASES 178

8.5.1 ROLE OF ARTIFICIAL INTELLIGENCE IN UNCOVERING SMALL-MOLECULE THERAPIES TO DRIVE ADOPTION 178

8.6 CARDIOVASCULAR DISEASES 179

8.6.1 SEDENTARY LIFESTYLES AND HIGH PREVALENCE OF OBESITY TO INCREASE NOVEL DRUG DEVELOPMENT FOR CARDIAC DISEASES 179

8.7 IMMUNOLOGY 180

8.7.1 GROWING DRUG PIPELINE FOR IMMUNOLOGICAL DISORDERS TO FAVOR MARKET GROWTH 180

8.8 MENTAL HEALTH DISORDERS 180

8.8.1 INCREASED OCCURRENCE OF MENTAL HEALTH DISEASES IN DEVELOPED ECONOMIES TO SPUR MARKET GROWTH 180

8.9 OTHER THERAPEUTIC AREAS 181

9 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET, BY PLAYER TYPE 182

9.1 INTRODUCTION 183

9.2 END-TO-END SOLUTION PROVIDERS 183

9.2.1 END-TO-END SOLUTION PROVIDERS TO REDUCE NEED FOR MULTIPLE VENDORS AND ACCELERATE WORKFLOWS 183

9.3 NICHE/POINT SOLUTION PROVIDERS 184

9.3.1 ACCURATE, COST-EFFECTIVE, AND LESS TIME CONSUMPTION TO PROPEL MARKET GROWTH 184

9.4 AI TECHNOLOGY PROVIDERS 185

9.4.1 SPECIALIZED AI CAPABILITIES WITH FULL-SERVICE MANAGEMENT TO SUPPORT MARKET GROWTH 185

9.5 BUSINESS PROCESS SERVICE PROVIDERS 186

9.5.1 BETTER ACCESSIBILITY OF HIGH-QUALITY TOOLS AND LOWER DRUG DEVELOPMENT COSTS TO AID MARKET GROWTH 186

10 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET, BY AI TOOL 187

10.1 INTRODUCTION 188

10.2 MACHINE LEARNING 188

10.2.1 DEEP LEARNING 190

10.2.1.1 Reduced number of errors and consistent management of data to augment market growth 190

10.2.1.2 Convolutional neural networks 191

10.2.1.3 Recurrent neural networks 191

10.2.1.4 Generative adversarial networks 191

10.2.1.5 Graph neural networks 191

10.2.1.6 Other deep learning technologies 192

10.2.2 SUPERVISED LEARNING 192

10.2.2.1 Supervised learning to predict drug repositioning and manage high-dimensional datasets 192

10.2.3 REINFORCEMENT LEARNING 193

10.2.3.1 Need to accelerate new molecules and maximize performance to augment segment growth 193

10.2.4 UNSUPERVISED LEARNING 194

10.2.4.1 Unsupervised learning to perform complex tasks, uncover potential drug candidates, and optimize lead compounds 194

10.2.5 OTHER MACHINE LEARNING TECHNOLOGIES 195

10.3 NATURAL LANGUAGE PROCESSING 196

10.3.1 NATURAL LANGUAGE PROCESSING TO IDENTIFY INFORMATION WITHIN UNSTRUCTURED DATA AND ACCELERATE DRUG DISCOVERY 196

10.4 CONTEXT-AWARE PROCESSING & COMPUTING 197

10.4.1 CONTEXT-AWARE COMPUTING TO IMPROVE PREDICTIONS OF PATIENT-SPECIFIC DRUG RESPONSES AND OPTIMIZE THERAPEUTIC INTERVENTIONS 197

10.5 COMPUTER VISION 198

10.5.1 COMPUTER VISION TO ENHANCE DRUG DISCOVERY THROUGH ADVANCED IMAGE PROCESSING 198

10.6 IMAGE ANALYSIS 198

10.6.1 BETTER DRUG DISCOVERY THROUGH IMAGE PROCESSING TECHNIQUES TO SUPPORT MARKET GROWTH 198

11 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET, BY DEPLOYMENT 200

11.1 INTRODUCTION 201

11.2 ON-PREMISES DEPLOYMENT 201

11.2.1 PROVISION OF MULTI-VENDOR ARCHITECTURE AND SECURITY BENEFITS TO DRIVE MARKET 201

11.3 CLOUD-BASED DEPLOYMENT 202

11.3.1 FOCUS ON RESEARCH COLLABORATIONS AND ELIMINATION OF SOFTWARE AND HARDWARE PURCHASING COSTS TO DRIVE MARKET 202

11.4 SAAS-BASED DEPLOYMENT 204

11.4.1 LOWER COSTS, BETTER SECURITY, AND EASIER ACCESS TO AUGMENT MARKET GROWTH 204

12 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET, BY END USER 206

12.1 INTRODUCTION 207

12.2 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES 207

12.2.1 RISING DEMAND FOR COST-EFFECTIVE DRUG DEVELOPMENT TO PROPEL MARKET GROWTH 207

12.3 CONTRACT RESEARCH ORGANIZATIONS 210

12.3.1 RISING NEED FOR OUTSOURCING IN PHARMACEUTICAL & BIOTECHNOLOGY INDUSTRIES TO AID MARKET GROWTH 210

12.4 RESEARCH CENTERS AND ACADEMIC & GOVERNMENT INSTITUTES 211

12.4.1 FOCUS ON DEVELOPING THERAPEUTIC STRATEGIES AND INNOVATIVE APPROACHES IN DRUG DISCOVERY TO AID MARKET GROWTH 211

13 ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET, BY REGION 213

13.1 INTRODUCTION 214

13.2 NORTH AMERICA 214

13.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 214

13.2.2 US 220

13.2.2.1 US to dominate North American market during study period 220

13.2.3 CANADA 226

13.2.3.1 Emergence of new AI-based startups and high health expenditure to support market growth 226

13.3 EUROPE 231

13.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 232

13.3.2 UK 237

13.3.2.1 Favorable government R&D funding to augment market growth 237

13.3.3 GERMANY 243

13.3.3.1 Presence of advanced medical infrastructure and high focus on personalized medicines to drive market 243

13.3.4 FRANCE 248

13.3.4.1 Strong government support and favorable strategies to propel market growth 248

13.3.5 ITALY 253

13.3.5.1 Advanced pharmaceutical industry and increased focus on life science R&D to fuel market growth 253

13.3.6 SPAIN 258

13.3.6.1 Favorable government initiatives and high investments by pharmaceutical companies to boost market growth 258

13.3.7 REST OF EUROPE 263

13.4 ASIA PACIFIC 269

13.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 269

13.4.2 JAPAN 275

13.4.2.1 High geriatric population and advanced pharmaceutical research to boost market growth 275

13.4.3 CHINA 281

13.4.3.1 Increasing demand for generics and rising government investments to propel market growth 281

13.4.4 INDIA 286

13.4.4.1 Developed IT infrastructure and favorable government initiatives to spur market growth 286

13.4.5 REST OF ASIA PACIFIC 291

13.5 LATIN AMERICA 296

13.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA 297

13.5.2 BRAZIL 302

13.5.2.1 Growing biotechnology sector and increasing governmental initiatives to boost market growth 302

13.5.3 MEXICO 307

13.5.3.1 Favorable government initiatives and high investments by pharmaceutical companies to support market growth 307

13.5.4 REST OF LATIN AMERICA 312

13.6 MIDDLE EAST & AFRICA 317

13.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA 318

13.6.2 GCC COUNTRIES 323

13.6.2.1 Increasing emphasis on personalized medicines and developing healthcare infrastructure to drive market 323

13.6.3 REST OF MIDDLE EAST & AFRICA 328

14 COMPETITIVE LANDSCAPE 334

14.1 INTRODUCTION 334

14.2 KEY PLAYER STRATEGY/RIGHT TO WIN 334

14.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN ARTIFICIAL INTELLIGENCE IN DRUG DISCOVERY MARKET 334

14.3 REVENUE ANALYSIS, 2019–2023 336

14.4 MARKET SHARE ANALYSIS, 2023 337

14.4.1 RANKING OF KEY MARKET PLAYERS 339

14.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 340

14.5.1 STARS 340

14.5.2 EMERGING LEADERS 340

14.5.3 PERVASIVE PLAYERS 340

14.5.4 PARTICIPANTS 340

14.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 342

14.5.5.1 Company footprint 342

14.5.5.2 Use case footprint 343

14.5.5.3 Process footprint 344

14.5.5.4 Therapeutic area footprint 345

14.5.5.5 Player type footprint 346

14.5.5.6 Deployment mode footprint 347

14.5.5.7 Region footprint 348

14.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 349

14.6.1 PROGRESSIVE COMPANIES 349

14.6.2 RESPONSIVE COMPANIES 349

14.6.3 DYNAMIC COMPANIES 349

14.6.4 STARTING BLOCKS 349

14.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 351

14.7 COMPANY VALUATION AND FINANCIAL METRICS 352

14.7.1 FINANCIAL METRICS 352

14.7.2 COMPANY VALUATION 353

14.8 BRAND/PRODUCT COMPARISON 354

14.9 COMPETITIVE SCENARIO 355

14.9.1 PRODUCT AND SOLUTION LAUNCHES 355

14.9.2 DEALS 356

14.9.3 EXPANSIONS 357

14.9.4 OTHER DEVELOPMENTS 358

15 COMPANY PROFILES 359

15.1 KEY PLAYERS 359

15.1.1 NVIDIA CORPORATION 359

15.1.1.1 Business overview 359

15.1.1.2 Products/Services/Solutions offered 360

15.1.1.3 Recent developments 361

15.1.1.3.1 Product and service launches 361

15.1.1.3.2 Deals 363

15.1.1.4 MnM view 367

15.1.1.4.1 Right to win 367

15.1.1.4.2 Strategic choices 367

15.1.1.4.3 Weaknesses and competitive threats 367

15.1.2 EXSCIENTIA 368

15.1.2.1 Business overview 368

15.1.2.2 Products/Services/Solutions offered 369

15.1.2.3 Recent developments 371

15.1.2.3.1 Solution launches 371

15.1.2.3.2 Deals 371

15.1.2.3.3 Expansions 377

15.1.2.3.4 Other developments 378

15.1.2.4 MnM view 379

15.1.2.4.1 Right to win 379

15.1.2.4.2 Strategic choices 379

15.1.2.4.3 Weaknesses and competitive threats 379

15.1.3 GOOGLE 380

15.1.3.1 Business overview 380

15.1.3.2 Products/Services/Solutions offered 381

15.1.3.3 Recent developments 382

15.1.3.3.1 Solution launches 382

15.1.3.3.2 Deals 383

15.1.3.3.3 Expansions 384

15.1.3.4 MnM view 384

15.1.3.4.1 Right to win 384

15.1.3.4.2 Strategic choices 384

15.1.3.4.3 Weaknesses and competitive threats 384

15.1.4 RECURSION 385

15.1.4.1 Business overview 385

15.1.4.2 Products/Services/Solutions offered 386

15.1.4.3 Recent developments 386

15.1.4.3.1 Solution launches 386

15.1.4.3.2 Deals 387

15.1.4.3.3 Expansions 388

15.1.4.4 MnM view 389

15.1.4.4.1 Right to win 389

15.1.4.4.2 Strategic choices made 389

15.1.4.4.3 Weaknesses and competitive threats 389

15.1.5 INSILICO MEDICINE 390

15.1.5.1 Business overview 390

15.1.5.2 Products/Services/Solutions offered 390

15.1.5.3 Recent developments 392

15.1.5.3.1 Product and solution launches and developments 392

15.1.5.3.2 Deals 393

15.1.5.3.3 Other developments 398

15.1.5.4 MnM view 399

15.1.5.4.1 Right to win 399

15.1.5.4.2 Strategic choices 399

15.1.5.4.3 Weaknesses and competitive threats 399

15.1.6 SCHRÖDINGER, INC. 400

15.1.6.1 Business overview 400

15.1.6.2 Products/Services/Solutions offered 401

15.1.6.3 Recent developments 402

15.1.6.3.1 Deals 402

15.1.6.3.2 Other developments 405

15.1.7 BENEVOLENTAI 406

15.1.7.1 Business overview 406

15.1.7.2 Products/Services/Solutions offered 407

15.1.7.3 Recent developments 407

15.1.7.3.1 Deals 407

15.1.8 MICROSOFT CORPORATION 409

15.1.8.1 Business overview 409

15.1.8.2 Products/Services/Solutions offered 410

15.1.8.3 Recent developments 411

15.1.8.3.1 Deals 411

15.1.9 ATOMWISE INC. 413

15.1.9.1 Business overview 413

15.1.9.2 Products/Services/Solutions offered 413

15.1.9.3 Recent developments 414

15.1.9.3.1 Deals 414

15.1.10 ILLUMINA, INC. 415

15.1.10.1 Business overview 415

15.1.10.2 Products/Services/Solutions offered 416

15.1.10.3 Recent developments 417

15.1.10.3.1 Solution launches 417

15.1.10.3.2 Deals 418

15.1.11 NUMEDII, INC. 420

15.1.11.1 Business overview 420

15.1.11.2 Products/Services/Solutions offered 420

15.1.12 XTALPI INC. 421

15.1.12.1 Business overview 421

15.1.12.2 Products/Services/Solutions offered 421

15.1.12.3 Recent developments 422

15.1.12.3.1 Deals 422

15.1.13 IKTOS 424

15.1.13.1 Business overview 424

15.1.13.2 Products/Services/Solutions offered 425

15.1.13.3 Recent developments 426

15.1.13.3.1 Deals 426

15.1.13.3.2 Other developments 429

15.1.14 TEMPUS 430

15.1.14.1 Business overview 430

15.1.14.2 Products/Services/Solutions offered 430

15.1.14.3 Recent developments 431

15.1.14.3.1 Solution launches 431

15.1.14.3.2 Deals 432

15.1.14.3.3 Expansions 435

15.1.14.3.4 Other developments 435

15.1.15 DEEP GENOMICS 436

15.1.15.1 Business overview 436

15.1.15.2 Products/Services/Solutions offered 436

15.1.15.3 Recent developments 437

15.1.15.3.1 Solution launches 437

15.1.15.3.2 Deals 437

15.1.15.3.3 Other developments 437

15.1.16 VERGE GENOMICS 438

15.1.16.1 Business overview 438

15.1.16.2 Products/Services/Solutions offered 438

15.1.16.3 Recent developments 439

15.1.16.3.1 Deals 439

15.1.17 BENCHSCI 440

15.1.17.1 Business overview 440

15.1.17.2 Products/Services/Solutions offered 440

15.1.17.3 Recent developments 441

15.1.17.3.1 Solution launches 441

15.1.17.3.2 Deals 441

15.1.17.3.3 Other developments 441

15.1.18 INSITRO 442

15.1.18.1 Business overview 442

15.1.18.2 Products/Services/Solutions offered 442

15.1.18.3 Recent developments 443

15.1.18.3.1 Deals 443

15.1.18.3.2 Other developments 443

15.1.19 VALO HEALTH 444

15.1.19.1 Business overview 444

15.1.19.2 Products/Services/Solutions offered 444

15.1.19.3 Recent developments 445

15.1.19.3.1 Deals 445

15.1.19.3.2 Other developments 446

15.1.20 BPGBIO, INC. 447

15.1.20.1 Business overview 447

15.1.20.2 Products/Services/Solutions offered 447

15.1.20.3 Recent developments 448

15.1.20.3.1 Deals 448

15.1.21 MERCK KGAA 449

15.1.21.1 Business overview 449

15.1.21.2 Products/Services/Solutions offered 450

15.1.21.3 Recent developments 451

15.1.21.3.1 Solution launches 451

15.1.21.3.2 Deals 451

15.1.21.3.3 Expansions 452

15.1.21.3.4 Other developments 453

15.2 OTHER PLAYERS 454

15.2.1 PREDICTIVE ONCOLOGY 454

15.2.2 IQVIA INC. 455

15.2.3 TENCENT HOLDINGS LIMITED 456

15.2.4 CYTOREASON LTD. 457

15.2.5 OWKIN, INC. 458

15.2.6 CLOUD PHARMACEUTICALS 459

15.2.7 EVAXION BIOTECH A/S 460

15.2.8 STANDIGM INC. 461

15.2.9 BIOAGE LABS 462

15.2.10 ENVISAGENICS 463

15.2.11 ABCELLERA 464

15.2.12 CENTELLA 465

16 APPENDIX 466

16.1 DISCUSSION GUIDE 466

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 474

16.3 CUSTOMIZATION OPTIONS 476

16.4 RELATED REPORTS 476

16.5 AUTHOR DETAILS 477

❖ 世界の創薬における人工知能(AI)市場に関するよくある質問(FAQ) ❖

・創薬における人工知能(AI)の世界市場規模は?

→MarketsandMarkets社は2024年の創薬における人工知能(AI)の世界市場規模を18.6億ドルと推定しています。

・創薬における人工知能(AI)の世界市場予測は?

→MarketsandMarkets社は2029年の創薬における人工知能(AI)の世界市場規模を68.9億ドルと予測しています。

・創薬における人工知能(AI)市場の成長率は?

→MarketsandMarkets社は創薬における人工知能(AI)の世界市場が2024年~2029年に年平均29.9%成長すると予測しています。

・世界の創薬における人工知能(AI)市場における主要企業は?

→MarketsandMarkets社は「NVIDIA Corporation (US)、Exscientia (UK)、Google (US)、BenevolentAI (UK)、Recursion (US)、Insilico Medicine (US)、Schrödinger、Inc. (US)、Microsoft (US)、Atomwise Inc. (US)、Illumina、Inc. (US)、Numedii、Inc. (US)、Xtalpi Inc. (US)、Iktos (France)、Valo Health (US)、and Merck KGaA (Germany)など ...」をグローバル創薬における人工知能(AI)市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。