1. 方法論と範囲

1.1. 調査方法

1.2. 調査目的と調査範囲

2. 定義と概要

3. エグゼクティブ・サマリー

3.1. 原因生物別スニペット

3.2. 薬剤タイプ別スニペット

3.3. 投与経路別スニペット

3.4. 販売チャネル別スニペット

3.5. 地域別スニペット

4. ダイナミクス

4.1. 影響要因

4.1.1. 推進要因

4.1.1.1. クラミジア感染率の上昇

4.1.1.2. XX

4.1.2. 阻害要因

4.1.2.1. 抗生物質耐性

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 規制分析

6. 原因菌別

6.1. はじめに

6.1.1. 原因生物別市場分析および前年比成長率分析(%)(原因生物別

6.1.2. 市場魅力度指数(原因生物別

6.2. クラミジア・トラコマティス*(Chlamydia Trachomatis

6.2.1. はじめに

6.2.2. 市場の原因菌分析と前年比成長率分析(%).

6.3. 肺炎クラミドフィラ

6.4. その他

7. 薬剤タイプ別

7.1. 導入剤

7.1.1. 薬剤タイプ別原因菌分析および前年比成長率分析(%) 7.1.2.

7.1.2. 市場魅力度指数(薬剤タイプ別

7.2. アジスロマイシン

7.2.1. 序論

7.2.2. 市場の原因菌分析と前年比成長率分析(%)

7.3. ドキシサイクリン

7.4. エリスロマイシン

7.5. オフロキサシン

7.6. アモキシシリン

7.7. その他

8. 投与経路別

8.1. はじめに

8.1.1. 投与経路別原因菌分析および前年比成長率分析(%) 8.1.2.

8.1.2. 市場魅力度指数(投与経路別

8.2. 経口*剤

8.2.1. 序論

8.2.2. 市場の原因菌分析と前年比成長率分析(%)

8.3. 注射剤

8.4. その他

9. 流通チャネル別

9.1. はじめに

9.1.1. 市場原因菌分析および前年比成長率分析(%)(流通チャネル別

9.1.2. 市場魅力度指数(流通チャネル別

9.2. 病院薬局

9.2.1. 序論

9.2.2. 市場の原因菌分析と前年比成長率分析(%)

9.3. 病院薬局

9.4. 小売薬局

9.5. オンライン薬局

10. 地域別

10.1. はじめに

10.1.1. 地域別原因菌分析および前年比成長率分析(%).

10.1.2. 市場魅力度指数、地域別

10.2. 北米

10.2.1. 序論

10.2.2. 主な地域別ダイナミクス

10.2.3. 原因生物別市場分析および前年比成長率分析(%)(原因生物別

10.2.4. 市場原因菌分析およびYoY成長分析(%)、薬剤タイプ別

10.2.5. 原因菌の分析および前年比成長率分析(%):投与経路別

10.2.6. 原因菌分析および前年比成長率分析(%):流通チャネル別

10.2.7. 原因菌市場の分析および前年比成長率分析(%):国別

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主な地域別ダイナミクス

10.3.3. 原因生物別市場分析および前年比成長率分析(%)(原因生物別

10.3.4. 市場原因菌分析および前年比成長率分析(%)、薬剤タイプ別

10.3.5. 原因菌分析と前年比成長率分析(%):投与経路別

10.3.6. 原因菌分析および前年比成長率分析(%):流通チャネル別

10.3.7. 原因菌市場の分析および前年比成長率分析(%):国別

10.3.7.1. ドイツ

10.3.7.2. イギリス

10.3.7.3. フランス

10.3.7.4. スペイン

10.3.7.5. イタリア

10.3.7.6. その他のヨーロッパ

10.4. 南米

10.4.1. はじめに

10.4.2. 地域別主要市場

10.4.3. 原因生物別市場分析および前年比成長率分析(%)(原因生物別

10.4.4. 市場原因菌分析および前年比成長率分析(%)、薬剤タイプ別

10.4.5. 原因菌分析と前年比成長率分析(%):投与経路別

10.4.6. 原因菌の分析と前年比成長率分析(%):流通チャネル別

10.4.7. 原因菌市場の分析および前年比成長率分析(%):国別

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. その他の南米諸国

10.5. アジア太平洋

10.5.1. 序論

10.5.2. 主な地域別ダイナミクス

10.5.3. 原因生物別市場分析および前年比成長率分析(%)(原因生物別

10.5.4. 市場原因菌分析および前年比成長率分析(%)、薬剤タイプ別

10.5.5. 原因菌分析と前年比成長率分析(%):投与経路別

10.5.6. 原因菌分析および前年比成長率分析(%):流通チャネル別

10.5.7. 原因菌市場の分析および前年比成長率分析(%):国別

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. その他のアジア太平洋地域

10.6. 中東・アフリカ

10.6.1. 序論

10.6.2. 主な地域別ダイナミクス

10.6.3. 原因生物別市場分析および前年比成長率分析(%)(原因生物別

10.6.4. 原因菌分析および前年比成長率分析(%)、薬剤タイプ別

10.6.5. 原因菌分析と前年比成長率分析(%):投与経路別

10.6.6. 原因菌分析と前年比成長率分析(%):流通チャネル別

11. 競合情勢

11.1. 競争シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. M&A分析

12. 企業プロフィール

12.1. Pfizer Inc. *

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Wellona Pharma

12.3. Aden Healthcare

12.4. Teva Pharmaceuticals Industries Ltd.

12.5. AdvaCare Pharma

12.6. Cipla

12.7. Algen Healthcare Ltd

12.8. NIKSAN PHARMACEUTICAL

12.9. LEXICARE PHARMA PVT. LTD.

12.10. Mylan N.V.

リストは網羅的ではありません

13. 付録

13.1. 当社とサービスについて

13.2. お問い合わせ

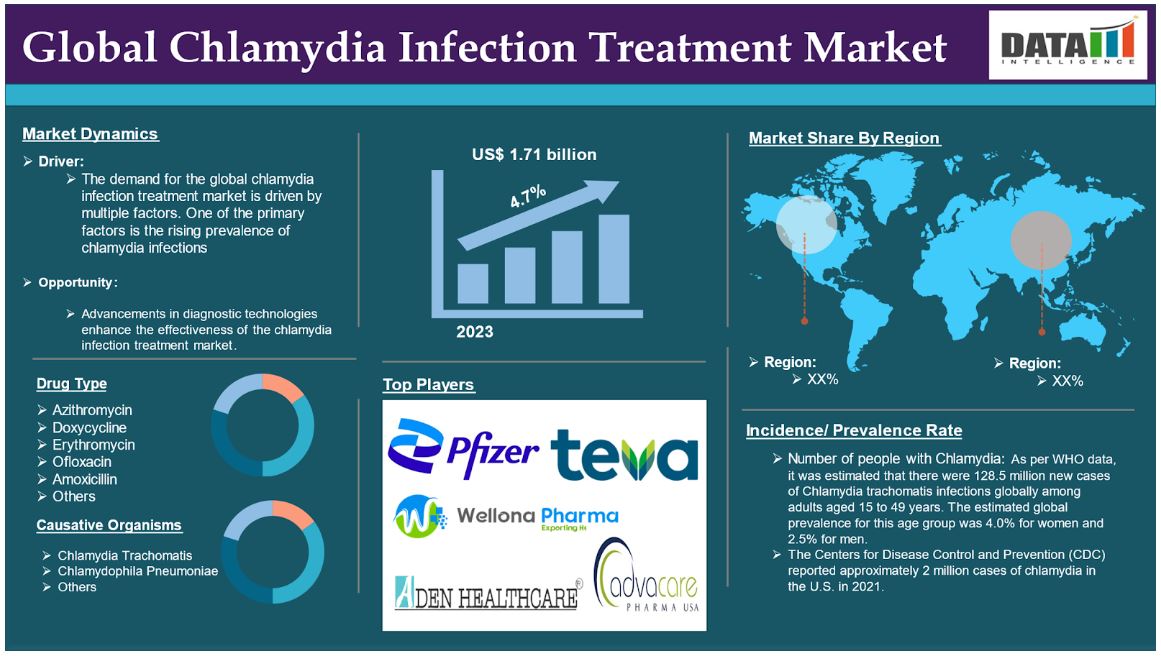

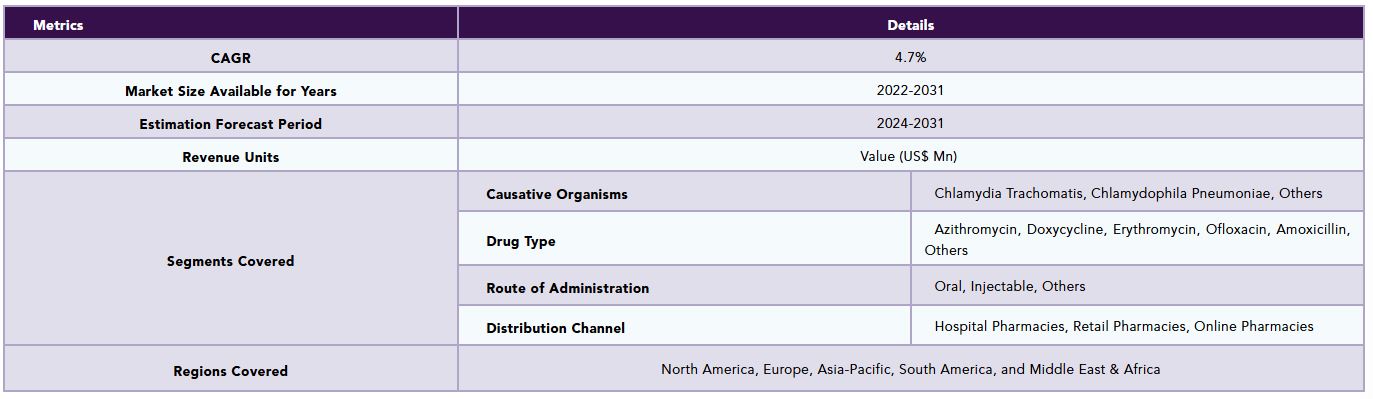

The global chlamydia infection treatment market reached US$ 1.71 billion in 2023 and is expected to reach US$ 2.46 billion by 2031, growing at a CAGR of 4.7% during the forecast period 2024-2031.

The chlamydia infection treatment market is dedicated to medical interventions aimed at addressing infections caused by Chlamydia trachomatis, a widely recognized sexually transmitted infection (STI). If not treated, chlamydia can lead to severe health issues in both men and women, including infertility and a heightened risk of contracting other STIs.

Epidemiology plays a critical role in understanding the prevalence, incidence, risk factors, and overall impact of the global chlamydia infection market. This analysis helps stakeholders identify trends, target populations, and potential market opportunities for cardiac arrest treatments.

Furthermore, as per WHO data, it was estimated that there were 128.5 million new cases of Chlamydia trachomatis infections globally among adults aged 15 to 49 years. The estimated global prevalence for this age group was 4.0% for women and 2.5% for men. Moreover, the Centers for Disease Control and Prevention (CDC) reported approximately 2 million cases of chlamydia in the U.S. in 2021. These factors have driven the chlamydia infection treatment market expansion.

Market Dynamics: Drivers & Restraints

Rising prevalence of chlamydia infections

The demand for the global chlamydia infection treatment market is driven by multiple factors. One of the primary factors is the rising prevalence of chlamydia infections. As per the European Centre for Disease Prevention and Control an agency of the European Union data in March 2024, chlamydia infections reached a peak in 2022 for both women and men. This increase indicates a growing public health concern and emphasizes the need for effective treatment solutions.

The highest rates were observed among women aged 20-24, with an 18% increase compared to 2021. This demographic is particularly vulnerable to STIs, necessitating targeted treatment strategies and educational outreach to mitigate risks. The data also indicates that young individuals aged 15-24 accounted for approximately 57.7% of all reported chlamydia cases in 2022. Over the five years from 2018 to 2022, there was a staggering 72% increase in reported chlamydia cases among Men Who Have Sex with Men (MSM). According to the report, national rates for chlamydia ranged widely, from 0.1 to 709 cases per 100,000 population.

In addition, the rising number of clinical trials, and government initiatives and awareness programs would propel this market growth. Pharmaceutical companies are recognizing the growth opportunities presented by the rising prevalence of chlamydia. With increased awareness and screening programs, more individuals are being diagnosed, leading to a higher demand for antibiotics such as azithromycin and doxycycline. All these factors demand the chlamydia infection treatment market.

Moreover, the growing awareness and government initiatives contribute to the chlamydia infection treatment market expansion.

Antibiotic resistance

Antibiotic resistance is expected to hinder the growth of the chlamydia infection treatment market. Antibiotics are essential for treating infections caused by Chlamydia trachomatis, which is one of the most prevalent sexually transmitted infections (STIs). The main antibiotics utilized in this treatment include azithromycin and doxycycline, each offering distinct benefits and treatment regimens.

The rise of antibiotic-resistant strains of Chlamydia trachomatis poses a significant obstacle to effective treatment, complicating the management of chlamydial infections and potentially hindering market growth for related therapies. There have been documented instances of multidrug-resistant strains that show resistance to commonly prescribed antibiotics like azithromycin and doxycycline, resulting in treatment failures for some patients.

Thus, the above factors could limit the potential growth of the chlamydia infection treatment market.

Segment Analysis

The global chlamydia infection treatment market is segmented based on causative organisms, drug type, drug type, distribution channel, and region.

Drug Type:

The azithromycin segment is expected to dominate the chlamydia infection treatment market share

The azithromycin segment holds a major portion of the chlamydia infection treatment market share and is expected to continue to hold a significant portion of the chlamydia infection treatment market share during the forecast period.

Azithromycin is a pivotal antibiotic in the treatment of chlamydia infections, playing a significant role in the global chlamydia infection treatment market. This segment is characterized by several key factors that highlight its effectiveness and ease of use, as well as evolving treatment protocols.

Azithromycin is FDA-approved for treating chlamydia and is recognized for its effectiveness in curing the infection in both symptomatic and asymptomatic patients. Azithromycin is an effective antibiotic used to treat Chlamydia trachomatis, the bacterium responsible for chlamydia infections.

Its mechanism of action involves inhibiting bacterial protein synthesis, making it a reliable choice for managing this common sexually transmitted infection (STI). Initially, azithromycin was given as a single 1-gram dose, which simplified treatment regimens and improved patient adherence.

Azithromycin is recognized for its effectiveness against Chlamydia trachomatis, the bacterium responsible for chlamydia infections. While studies indicate that doxycycline may have a slightly higher cure rate (up to 99% for rectal infections compared to 83% for azithromycin), azithromycin remains a preferred option due to its single-dose regimen, which simplifies treatment and improves patient compliance.

However, recent guidelines have evolved to recommend a three-day treatment course: 1000 mg on the first day, followed by 500 mg for the next two days. This adjustment aims to enhance treatment effectiveness and address concerns related to antibiotic resistance and cure rates, particularly in specific populations such as men who have sex with men (MSM) and individuals with rectal chlamydia infections. These factors have solidified the segment's position in the chlamydia infection treatment market.

Doxycyclin segment is the fastest-growing segment in the chlamydia infection treatment market share

The doxycycline segment is the fastest-growing segment in the chlamydia infection treatment market share and is expected to hold the market share over the forecast period.

This segment is driven by several key factors that contribute to its increasing adoption and effectiveness in treating chlamydial infections. As per the BMC Injections Diseases article in December 2023, studies have indicated that doxycycline may offer higher efficacy compared to azithromycin, particularly in certain populations and types of infections.

Research suggests that doxycycline has a lower treatment failure rate, which enhances its appeal among healthcare providers. The Centers for Disease Control and Prevention (CDC) has updated treatment guidelines to recommend doxycycline as a first-line therapy, reflecting its effectiveness in managing chlamydia infections more reliably than azithromycin, especially in light of rising resistance to the latter. These factors have solidified the segment's position in the chlamydia infection treatment market.

Causative Organisms:

Chlamydia trachomatis segment is expected to dominate the chlamydia infection treatment market share

The chlamydia trachomatis segment holds a major portion of the chlamydia infection treatment market share and is expected to continue to hold a significant portion of the chlamydia infection treatment market share during the forecast period.

Chlamydia trachomatis is a significant bacterium within the Chlamydiaceae family, characterized as a gram-negative, anaerobic, obligate intracellular pathogen. Chlamydia trachomatis belongs to the Chlamydia genus, which includes several species of obligate intracellular bacteria. These bacteria are unique in that they cannot survive outside of host cells and rely on the host's cellular machinery for replication and energy.

Chlamydia trachomatis is recognized as the leading cause of chlamydial infections, accounting for roughly 85% of all cases. This significant prevalence indicates that most diagnostic and treatment efforts are concentrated on this particular strain, a dominant segment in the market. These factors have solidified the segment's position in the chlamydia infection treatment market.

Chlamydophila pneumoniae segment is the fastest-growing segment in the chlamydia infection treatment market share

The Chlamydophila pneumoniae segment is the fastest-growing segment in the chlamydia infection treatment market share and is expected to hold the market share over the forecast period.

Chlamydophila pneumoniae is primarily recognized for causing respiratory infections, including community-acquired pneumonia (CAP). Chlamydophila pneumoniae is a significant pathogen responsible for a notable percentage of Chlamydophila pneumoniae is a gram-negative bacterium primarily responsible for respiratory infections, such as community-acquired pneumonia (CAP), bronchitis, and sinusitis. It is important to note that this pathogen is distinct from Chlamydia trachomatis, which is known for causing sexually transmitted infections.

Estimates indicate that C. pneumoniae accounts for about 10% of pneumonia cases and 5% of bronchitis cases in the United States. This significant prevalence highlights the necessity for effective diagnostic and treatment options, which in turn drives demand within the healthcare market. These factors have solidified the segment's position in the chlamydia infection treatment market.

Geographical Analysis

North America is expected to hold a significant position in the chlamydia infection treatment market share

North America holds a substantial position in the food as medicine market and is expected to hold most of the market share.

The increasing rates of chlamydia infections in North America are a primary driver of market growth. The Centers for Disease Control and Prevention (CDC) reported approximately 2 million cases of chlamydia in the U.S. in 2021, the urgent need for effective treatment solutions. This growing prevalence necessitates a robust response from healthcare providers, leading to higher demand for antibiotics and therapeutic interventions.

For instance, in the United States, the reported rate of chlamydia was 495.0 cases per 100,000 population, which is comparable to the previous year's rate of 495.5. This consistency indicates that, while specific demographic fluctuations may occur, the overall burden of chlamydia remains significant.

Moreover, in this region, a major number of key players present, well-advanced healthcare infrastructure, government initiatives & regulatory support, and technological advancements, & investments that would propel this market growth.

For instance, every April, the American Sexual Health Association (ASHA) promotes Sexually Transmitted Infections/Disease Awareness Month to enhance public understanding and encourage preventive measures against STIs. This initiative emphasizes the importance of screening, prevention, and treatment as essential components of taking control of one’s sexual health.

Similarly, increased public awareness campaigns about STIs and the importance of regular screening have led to higher testing rates. Government initiatives, such as the National Chlamydia Screening Program, aim to educate individuals about the risks associated with STIs and promote early detection. Thus, the above factors are consolidating the region's position as a dominant force in the chlamydia infection treatment market.

Asia Pacific is growing at the fastest pace in the chlamydia infection treatment market.

Asia Pacific holds a fastest pace in the food as medicine market and is expected to hold most of the market share.

The increasing prevalence of chlamydia infections leads to a demand for effective treatment options, leading to a higher demand for antibiotics and therapeutic measures. Improved public awareness initiatives and establishing thorough screening programs promote early detection and treatment, enhancing health outcomes and fuelling chlamydia infection treatment market expansion.

Asia Pacific holds a major portion of the market share owing to the advanced treatment options, the rise in the prevalence of chlamydia infection, and increasing research and development of efficient drugs and innovative products for the treatment. Thus, the above factors are consolidating the region's position as the fastest-growing force in the chlamydia infection treatment market.

Competitive Landscape

The major global players in the chlamydia infection treatment market include Pfizer Inc., Wellona Pharma, Aden Healthcare, Teva Pharmaceuticals Industries Ltd., AdvaCare Pharma, Cipla, Algen Healthcare Ltd, NIKSAN PHARMACEUTICAL, LEXICARE PHARMA PVT. LTD., and Mylan N.V. among others.

Emerging Players

The emerging players in the chlamydia infection treatment market include Saphnix Life Sciences, Envee Lab, Biobrick Pharma, and Jabs Biotech Pvt. Ltd. among others.

Key Developments

• In November 2024, the National Institute of Allergy and Infectious Diseases (NIAID), part of the National Institutes of Health (NIH), is conducting a Phase IV study to evaluate the efficacy and safety of different treatment durations of doxycycline for patients diagnosed with chlamydial infections.

Why Purchase the Report?

• To visualize the global chlamydia infection treatment market segmentation based on causative organisms, drug type, distribution channel, and region and understand key commercial assets and players.

• Identify commercial opportunities by analyzing trends and co-development.

• Excel data sheet with numerous data points of the chlamydia infection treatment market with all segments.

• PDF report consists of a comprehensive analysis after exhaustive qualitative interviews and an in-depth study.

• Product mapping is available in excel consisting of key products of all the major players.

The global chlamydia infection treatment market report would provide approximately 70 tables, 65 figures, and 183 pages.

Target Audience 2023

• Manufacturers/ Buyers

• Industry Investors/Investment Bankers

• Research Professionals

• Emerging Companies

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Causative Organisms

3.2. Snippet by Drug Type

3.3. Snippet by Route of Administration

3.4. Snippet by Distribution Channel

3.5. Snippet by Region

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Rising Prevalence of Chlamydia Infections

4.1.1.2. XX

4.1.2. Restraints

4.1.2.1. Antibiotic Resistance

4.1.3. Opportunity

4.1.4. Impact Analysis

5. Industry Analysis

5.1. Porter’s Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Regulatory Analysis

6. By Causative Organisms

6.1. Introduction

6.1.1. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Causative Organisms

6.1.2. Market Attractiveness Index, By Causative Organisms

6.2. Chlamydia Trachomatis*

6.2.1. Introduction

6.2.2. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%)

6.3. Chlamydophila Pneumoniae

6.4. Others

7. By Drug Type

7.1. Introduction

7.1.1. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Drug Type

7.1.2. Market Attractiveness Index, By Drug Type

7.2. Azithromycin*

7.2.1. Introduction

7.2.2. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%)

7.3. Doxycycline

7.4. Erythromycin

7.5. Ofloxacin

7.6. Amoxicillin

7.7. Others

8. By Route of Administration

8.1. Introduction

8.1.1. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

8.1.2. Market Attractiveness Index, By Route of Administration

8.2. Oral*

8.2.1. Introduction

8.2.2. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%)

8.3. Injectable

8.4. Others

9. By Distribution Channel

9.1. Introduction

9.1.1. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

9.1.2. Market Attractiveness Index, By Distribution Channel

9.2. Hospital Pharmacies*

9.2.1. Introduction

9.2.2. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%)

9.3. Hospital Pharmacies

9.4. Retail Pharmacies

9.5. Online Pharmacies

10. By Region

10.1. Introduction

10.1.1. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Region

10.1.2. Market Attractiveness Index, By Region

10.2. North America

10.2.1. Introduction

10.2.2. Key Region-Specific Dynamics

10.2.3. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Causative Organisms

10.2.4. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Drug Type

10.2.5. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.2.6. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.2.7. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Country

10.2.7.1. U.S.

10.2.7.2. Canada

10.2.7.3. Mexico

10.3. Europe

10.3.1. Introduction

10.3.2. Key Region-Specific Dynamics

10.3.3. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Causative Organisms

10.3.4. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Drug Type

10.3.5. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.3.6. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.3.7. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Country

10.3.7.1. Germany

10.3.7.2. U.K.

10.3.7.3. France

10.3.7.4. Spain

10.3.7.5. Italy

10.3.7.6. Rest of Europe

10.4. South America

10.4.1. Introduction

10.4.2. Key Region-Specific Dynamics

10.4.3. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Causative Organisms

10.4.4. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Drug Type

10.4.5. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.4.6. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.4.7. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Country

10.4.7.1. Brazil

10.4.7.2. Argentina

10.4.7.3. Rest of South America

10.5. Asia-Pacific

10.5.1. Introduction

10.5.2. Key Region-Specific Dynamics

10.5.3. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Causative Organisms

10.5.4. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Drug Type

10.5.5. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.5.6. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

10.5.7. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Country

10.5.7.1. China

10.5.7.2. India

10.5.7.3. Japan

10.5.7.4. South Korea

10.5.7.5. Rest of Asia-Pacific

10.6. Middle East and Africa

10.6.1. Introduction

10.6.2. Key Region-Specific Dynamics

10.6.3. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Causative Organisms

10.6.4. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Drug Type

10.6.5. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Route of Administration

10.6.6. Market Causative Organisms Analysis and Y-o-Y Growth Analysis (%), By Distribution Channel

11. Competitive Landscape

11.1. Competitive Scenario

11.2. Market Positioning/Share Analysis

11.3. Mergers and Acquisitions Analysis

12. Company Profiles

12.1. Pfizer Inc. *

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Wellona Pharma

12.3. Aden Healthcare

12.4. Teva Pharmaceuticals Industries Ltd.

12.5. AdvaCare Pharma

12.6. Cipla

12.7. Algen Healthcare Ltd

12.8. NIKSAN PHARMACEUTICAL

12.9. LEXICARE PHARMA PVT. LTD.

12.10. Mylan N.V.

LIST NOT EXHAUSTIVE

13. Appendix

13.1. About Us and Services

13.2. Contact Us

❖ 世界のクラミジア感染症治療市場に関するよくある質問(FAQ) ❖

・クラミジア感染症治療の世界市場規模は?

→DataM Intelligence社は2023年のクラミジア感染症治療の世界市場規模を17.1億米ドルと推定しています。

・クラミジア感染症治療の世界市場予測は?

→DataM Intelligence社は2031年のクラミジア感染症治療の世界市場規模を24.6億米ドルと予測しています。

・クラミジア感染症治療市場の成長率は?

→DataM Intelligence社はクラミジア感染症治療の世界市場が2024年~2031年に年平均4.7%成長すると予測しています。

・世界のクラミジア感染症治療市場における主要企業は?

→DataM Intelligence社は「Pfizer Inc., Wellona Pharma, Aden Healthcare, Teva Pharmaceuticals Industries Ltd., AdvaCare Pharma, Cipla, Algen Healthcare Ltd, NIKSAN PHARMACEUTICAL, LEXICARE PHARMA PVT. LTD., and Mylan N.V.など ...」をグローバルクラミジア感染症治療市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。