| 【英語タイトル】Global Orthopedic Surgical Robots Market - 2024-2031

|

| ・商品コード:DATM24DC7033

・発行会社(調査会社):DataM Intelligence

・発行日:2024年12月

・ページ数:176

・レポート言語:英語

・レポート形式:PDF

・納品方法:Eメール

・調査対象地域:グローバル

・産業分野:医療機器

|

◆販売価格オプション

(消費税別)

※販売価格オプションの説明

※お支払金額:換算金額(日本円)+消費税

※納期:即日〜2営業日(3日以上かかる場合は別途表記又はご連絡)

※お支払方法:納品日+5日以内に請求書を発行・送付(請求書発行日より2ヶ月以内に銀行振込、振込先:三菱UFJ銀行/H&Iグローバルリサーチ株式会社、支払期限と方法は調整可能)

|

❖ レポートの概要 ❖

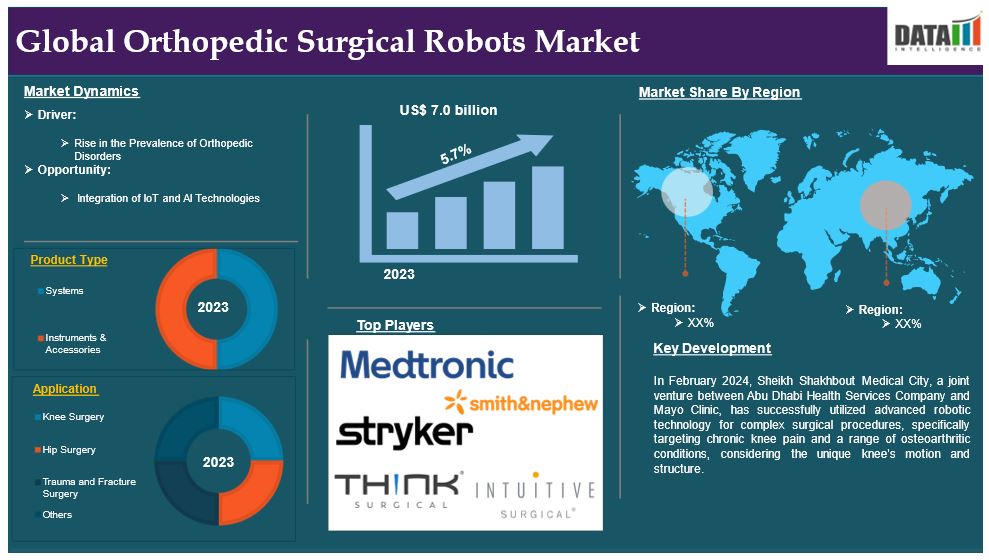

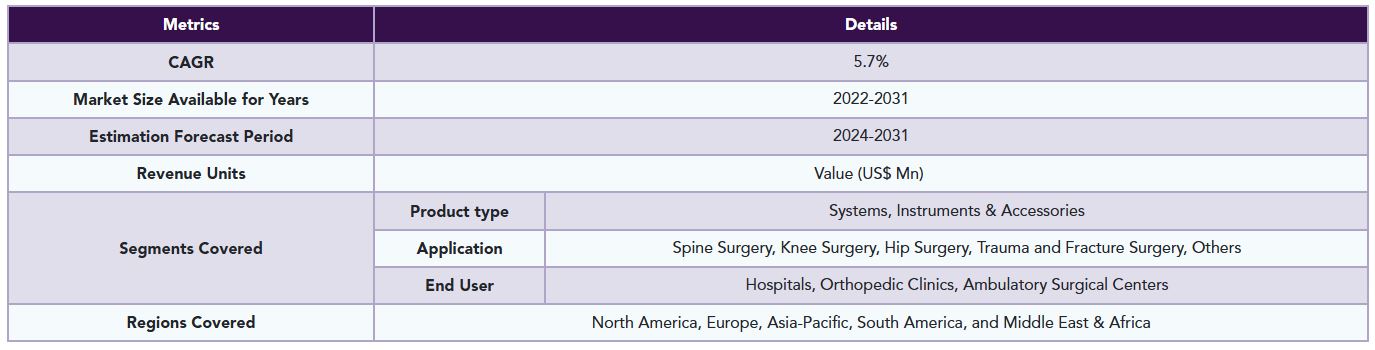

概要世界の整形外科手術用ロボット市場は2023年に70億米ドルに達し、2031年には107億米ドルに達すると予測されており、2024年から2031年の予測期間における年平均成長率(CAGR)は5.7%と見込まれています。

整形外科手術用ロボットは、患者にとって有益な整形外科手術の分野における真の革命的な進歩です。整形外科手術用ロボットは、高精度、高効率、低侵襲性による手術を実現することで整形外科手術に大幅な改善をもたらし、患者の治療結果を改善する素晴らしい利点があります。これらのロボットは、外科医が類を見ない精度で複雑な手術を、ヒューマンエラーによる妥協を許さずに遂行することを可能にします。

また、高度な画像技術、ロボットアーム、ハイエンドのソフトウェアにより、骨の切断や精密なインプラントの配置と位置合わせをリアルタイムでガイドします。一般的に使用されている処置の例としては、人工関節置換術、脊椎手術、骨折修復などがあります。 整形外科手術用ロボットはすべて、軟組織へのダメージを最小限に抑え、ワークフローを最適化することで、患者の早期回復、合併症の低減、手術の成功率向上を実現します。

市場力学:推進要因と抑制要因

整形外科疾患の増加

変形性関節症、関節リウマチ、骨粗しょう症などの整形外科疾患の発生率が急増していることが、世界的な整形外科手術用ロボット市場を牽引しています。これらの疾患は、人口の年齢構成や運動不足のライフスタイルにほとんど左右されず、関節置換術やその他の整形外科的介入の需要を直接的に生み出しています。

整形外科ロボットの使用は、最も需要の高い膝の手術における精度と結果の向上に重点的に取り組んでいます。ロボットによる代替は、より良い、または改善されたアライメント、回復時間の短縮、合併症の減少をもたらすため、患者と医療提供者の双方にとって好ましいものです。整形外科疾患の負担増大を軽減するロボット支援への依存が高まっており、それにより世界市場での存在感も高まっています。

例えば、オーストラリア保健福祉研究所(Australian Institute of Health and Welfare)の2024年の報告によると、2023年には筋骨格系の疾患群が疾病負担全体の12.8%、非致死性負担の23.1%、致死性負担の0.8%を占めていました。非致死的な負担に寄与する疾患グループとしては、精神疾患および物質使用障害に次いで2番目に多いグループでした。非致死的な負担の主な原因は背中の問題であり、YLDの7.9%を占めています。筋骨格系疾患グループでは、背中の問題が負担の34%を占め、次いでその他の筋骨格系疾患が30%、変形性関節症が20%、関節リウマチが16%となっています。

ロボットの高コスト

整形外科手術用ロボットの世界市場は、5,500ドルから1万ドルを超えることもあるこれらの高度なシステムのコストの高さによって形作られています。 精度、回復時間の短縮、手術結果の改善を実現するこれらのシステムは、特に小規模な病院や発展途上地域では導入に多額の費用がかかります。しかし、この財政的な障壁は、費用対効果の高いロボットシステムや柔軟な資金調達モデルの開発など、イノベーションの機会をもたらします。これにより、利用が拡大し、市場の成長が促進される可能性があります。

セグメント分析

世界の整形外科手術用ロボット市場は、製品タイプ、用途、エンドユーザー、地域別に区分されています。

製品の種類別:

システムセグメントが整形外科手術用ロボット市場のシェアを独占すると予測される

システムセグメントは整形外科手術用ロボット市場のシェアの大半を占めており、予測期間中も整形外科手術用ロボット市場のシェアの大部分を占め続けると予測される。

整形外科手術用システムは、関節置換術や脊椎手術などの処置において、正確なアライメント、正確な骨切除、改良されたインプラント配置を提供することで、世界市場に革命をもたらしている。高度な画像処理、ナビゲーション、ロボット支援技術を搭載したこれらのシステムは、ヒューマンエラーを最小限に抑え、手術の安定性を高め、患者の治療結果の改善、合併症の減少、回復時間の短縮に貢献します。技術の進歩が続く中、整形外科手術システムは、複雑な整形外科手術に合わせた強化された機能を提供することで市場の成長を促進し、技術革新の最前線に留まり続けることが期待されています。

例えば、2024年10月には、シヴァモガのAradhana整形外科病院が、MBBS、MSの資格を持つギリス・クマール・K医師の主導により、この地域初の膝関節置換手術用完全自動ロボットシステムを導入しました。この技術は、膝関節置換手術を受ける患者に、精度、効率性、より早い回復期間を提供します。

用途:

脊椎手術セグメントは、整形外科手術用ロボット市場で最も成長の速いセグメントです

脊椎手術セグメントは整形外科手術用ロボット市場で最も急速に成長しているセグメントであり、予測期間を通じて市場シェアを維持すると予想されています。

ロボットシステムは脊椎固定術や除圧術などの複雑な処置における精度と安全性を向上させるため、脊椎手術は世界的な整形外科手術用ロボット市場の成長を牽引しています。高度な画像処理技術とナビゲーション技術は正確な手術計画を作成し、合併症を減らし、患者の治療結果を改善します。脊椎手術におけるロボット支援の需要は、脊椎疾患の増加、高齢化、低侵襲処置の認知度の上昇によって牽引されています。ロボットシステムは脊椎手術の状況を一変させ、整形外科手術用ロボット市場の主要セグメントとなっています。

例えば、2024年8月には、ジョンソン・エンド・ジョンソン・メディカル・テクノロジーが、eCential Roboticsとの共同開発によるロボットとスタンドアロン型ナビゲーションのデュアルユースプラットフォームであるVELYS Active Robotic-Assisted System(VELYS SPINE)の発売を発表しました。FDAの認可を受けたこのシステムは、頸椎、胸腰椎、仙腸関節の脊椎固定術を目的としています。この汎用システムは、アクティブロボットにより外科医の好みに合わせた手術のガイダンスが可能になるため、外科医のアプローチや計画に柔軟性をもたらします。アクティブロボット技術のユニークな機能は、脊椎外科治療の新たな基準となることが期待されています。

地理的分析

整形外科手術用ロボット市場において、北米は大きなシェアを占めることが予想される

整形外科手術用ロボット市場において、北米は大きなシェアを占めており、今後もその傾向が続くと予想される。

北米は、技術的進歩、強固な医療インフラ、そして多額の投資により、世界的な整形外科手術用ロボット市場の主要なプレイヤーとなっています。この地域の病院や手術センターのネットワークは最先端技術を優先しており、人工関節置換術や脊椎手術におけるロボット支援手術の普及につながっています。変形性関節症や退行性脊椎疾患などの筋骨格系障害の罹患率が高いことも、ロボット支援手術の需要をさらに高めています。

さらに、北米のロボット手術システムの大手メーカーやイノベーターが市場を牽引しており、有利な償還政策や外科医の継続的なトレーニングがその優位性に貢献しています。低侵襲手術への傾向は、この地域における整形外科手術用ロボットの継続的な成長を確実なものにしています。

例えば、2024年11月には、THINK Surgicalが、ドイツのWaldemar Link GmbH & Co. KG社のLinkSymphoKneeとの連携契約に基づき、同社のTMINI Miniature Robotic SystemのFDA認可を取得しました。LinkSymphoKneeは、THINK SurgicalのID-HUBの一部であり、これは米国におけるTMINIシステムのオープン・プラットフォーム・バージョンの専用データバンクです。

ヨーロッパは整形外科手術用ロボット市場で最も速いペースで成長しています

ヨーロッパは整形外科手術用ロボット市場で最も速いペースで成長しており、今後も市場シェアの大半を維持すると見込まれています。

ヨーロッパは、高度な医療システム、革新的な技術、手術の精度への注力により、世界的な整形外科手術用ロボット市場の主要なプレーヤーとなっています。この地域の支援的な規制枠組みと償還構造は、手術手技へのロボットの統合を促進しています。高齢化が進み、骨粗しょう症や関節変性症などの整形外科的疾患にかかりやすくなっているため、外科的介入の需要が高まっています。ヨーロッパの医療提供者は、精度を高め、合併症を減らし、低侵襲手術に対応するためにロボットシステムに投資しています。ドイツ、英国、フランスなどの国々がロボット支援手術の採用率の高さで先頭に立っている。

例えば、2024年9月にはZEISS Medical Technologyが、神経外科やその他の外科分野における複雑な手術の明瞭度を高める新しいロボット視覚化システム「KINEVO 900 S」を発表した。このシステムは、高度なデジタル視覚化、協調型アシスタント機能、接続インテリジェンスを組み込んでいる。

さらに、2024年10月には、バルセロナ・クリニック病院は、2022年にZimmer社とSmith Nephew CORI Surgical System社が開発したROSAロボットを使用し、3年半で530件のロボット膝関節置換手術を実施しました。 この技術的進歩により、精度、安全性、患者の回復が向上し、スペインで最も実施件数の多い病院となっています。 病院のロボット手術の使用により、リスクが最小限に抑えられています。

競合状況

整形外科手術用ロボット市場における主なグローバル企業には、Ekso Bionics、Intuitive Surgical、Medtronic、Stryker Corporation、Smith & Nephew、Wright Medical Group N. V、Zimmer Biomet、General Electric、Think Surgical Inc、Omniなどがあります。

新興企業

整形外科手術用ロボット市場における新興企業には、Adamis Robotics、OMNIlife Science, Inc、Medicaroid Corporation、Monogram Orthopedicsなどが含まれる

主な進展

• 2024年2月、アブダビ医療サービス会社とメイヨークリニックの合弁事業であるシェイク・シャクブート医療都市は、膝の複雑な外科手術に高度なロボット技術を導入し、膝の慢性痛やさまざまな変形性関節症の症状を、膝の動きと構造を考慮しながら、特にターゲットとして治療することに成功した。

• 2023年8月、Strykerは、患者の積極的な関与と、同社の革新的な医療ソリューション、特に関節置換術に関する教育を改善するための患者向け直接マーケティングキャンペーンを開始した。このキャンペーンは、個人が医療に関する情報を得た上で意思決定を行うことを支援し、最終的には患者の全体的な体験と結果の改善を目指すものである。

レポート購入の理由

• パイプラインとイノベーション:進行中の臨床試験、製品パイプラインを検証し、医療機器と医薬品における今後の進歩を予測する。

• 製品性能と市場ポジショニング:製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

• 実証データ:患者からのフィードバックとデータを製品開発に統合し、成果の改善を目指します。

• 医師の好みと医療システムへの影響:医療提供者の行動と、医療システム合併が採用戦略に与える影響を調査します。

• 市場の最新情報および業界の変化:最近の規制変更、新しい政策、新技術をカバー。

• 競合戦略:競合他社の戦略、市場シェア、新興企業を分析。

• 価格設定および市場アクセス:価格設定モデル、償還動向、市場アクセス戦略を検証。

• 市場参入および拡大:新市場への参入およびパートナーシップ締結のための最適な戦略を特定。

• 地域成長および投資:高成長地域および投資機会を強調。

• サプライチェーンの最適化:効率的な製品配送のためのサプライチェーンのリスクと流通戦略を評価

• 持続可能性と規制の影響:医療におけるエコフレンドリーな実践と進化する規制に焦点を当てる

• 市場後調査:市場後のデータを使用して、製品の安全性とアクセスを向上

• 薬剤経済学と価値に基づく価格設定:価値に基づく価格設定と研究開発におけるデータ主導の意思決定への移行を分析

整形外科手術用ロボットの世界市場に関するこのレポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページにわたる専門家の見識を含む詳細な分析を提供しており、市場の全体像を把握することができます。

対象読者 2023

• メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

• 規制および政策:コンプライアンス担当役員、政府、医療経済学者、市場アクセス専門家。

• コンポーネントおよびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

• 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

• コンサルティングおよびアドバイザリー:医療コンサルタント、業界団体、アナリスト。

• サプライチェーン:流通およびサプライチェーンマネージャー。

• 消費者および支援団体:患者、支援団体、保険会社

• 学術および研究:学術機関。

1. 調査方法および範囲

1.1. 調査方法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 製品種類別抜粋

3.2. 用途別抜粋

3.3. エンドユーザー別抜粋

3.4. 地域別抜粋

4. ダイナミクス

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. 整形外科的疾患の増加

4.1.1.2. XX

4.2. 抑制要因

4.2.1.1. ロボットの高コスト

4.3. 機会

4.3.1. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 規制分析

6. 製品種類別

6.1. はじめに

6.1.1. 市場規模分析および前年比成長率(%) 製品種類別

6.1.2. 市場魅力度指数、種類別

6.2. システム*

6.2.1. はじめに

6.2.2. 市場規模分析および前年比成長率分析(%)

6.3. 機器およびアクセサリー

7. 用途別

7.1. はじめに

7.1.1. 用途別市場規模分析および前年比成長率(%)、用途別

7.1.2. 用途別市場魅力度指数

7.2. 脊椎手術*

7.2.1. 概要

7.2.2. 市場規模分析および前年比成長率(%)、用途別

7.3. 膝関節手術

7.4. 股関節手術

7.5. 外傷および骨折手術

7.6. その他

8. エンドユーザー別

8.1. はじめに

8.1.1. エンドユーザー別市場規模分析および前年比成長率(%)

8.1.2. エンドユーザー別市場魅力度指数

8.2. 病院*

8.2.1. はじめに

8.2.2. 市場規模分析および前年比成長率分析(%)

8.3. 整形外科クリニック

8.4. 外来外科センター

9. 地域別

9.1. はじめに

9.1.1. 地域別市場規模分析および前年比成長率分析(%)

9.1.2. 市場魅力度指数、地域別

9.2. 北米

9.2.1. はじめに

9.2.2. 主な地域特有の動向

9.2.3. 市場規模分析および前年比成長率(%)、製品種類別

9.2.4. 市場規模分析および前年比成長率(%)、用途別

9.2.5. 市場規模分析および前年比成長率分析(%)、エンドユーザー別

9.2.6. 市場規模分析および前年比成長率分析(%)、国別

9.2.6.1. 米国

9.2.6.2. カナダ

9.2.6.3. メキシコ

9.3. ヨーロッパ

9.3.1. はじめに

9.3.2. 主要地域別の動向

9.3.3. 市場規模分析および前年比成長率分析(%)、製品種類別

9.3.4. 市場規模分析および前年比成長率分析(%)、用途別

9.3.5. 市場規模分析および前年比成長率分析(%)、エンドユーザー別

9.3.6. 市場規模分析および前年比成長率分析(%)、国別

9.3.6.1. ドイツ

9.3.6.2. 英国

9.3.6.3. フランス

9.3.6.4. スペイン

9.3.6.5. イタリア

9.3.6.6. ヨーロッパのその他地域

9.4. 南アメリカ

9.4.1. はじめに

9.4.2. 主要地域特有の動向

9.4.3. 製品種類別市場規模分析および前年比成長率(%)

9.4.4. 用途別市場規模分析および前年比成長率(%)

9.4.5. エンドユーザー別市場規模分析および前年比成長率(%)

9.4.6. 国別市場規模分析および前年比成長率(%)

9.4.6.1. ブラジル

9.4.6.2. アルゼンチン

9.4.6.3. 南米その他

9.5. アジア太平洋

9.5.1. はじめに

9.5.2. 主要地域別の動向

9.5.3. 市場規模分析および前年比成長率分析(%)、製品種類別

9.5.4. 市場規模分析および前年比成長率分析(%)、用途別

9.5.5. 市場規模分析および前年比成長率分析(%)、エンドユーザー別

9.5.6. 国別の市場規模分析および前年比成長率分析(%)

9.5.6.1. 中国

9.5.6.2. インド

9.5.6.3. 日本

9.5.6.4. 韓国

9.5.6.5. アジア太平洋地域その他

9.6. 中東およびアフリカ

9.6.1. はじめに

9.6.2. 主要地域別の動向

9.6.3. 製品種類別市場規模分析および前年比成長率(%)

9.6.4. 用途別市場規模分析および前年比成長率(%)

9.6.5. エンドユーザー別市場規模分析および前年比成長率(%)

10. 競合状況

10.1. 競合シナリオ

10.2. 市場ポジショニング/シェア分析

10.3. 合併・買収分析

11. 企業プロフィール

Ekso Bionics

Intuitive Surgical

Medtronic

Stryker Corporation

Smith & Nephew

Wright Medical Group N. V

Zimmer Biomet

General Electric

Think Surgical Inc

Omni

リストは網羅的ではありません

12. 付録

12.1 弊社およびサービスについて

12.2 お問い合わせ

❖ 世界の整形外科手術用ロボット市場に関するよくある質問(FAQ) ❖・整形外科手術用ロボットの世界市場規模は?

→DataM Intelligence社は2023年の整形外科手術用ロボットの世界市場規模を70億米ドルと推定しています。

・整形外科手術用ロボットの世界市場予測は?

→DataM Intelligence社は2031年の整形外科手術用ロボットの世界市場規模を107億米ドルと予測しています。

・整形外科手術用ロボット市場の成長率は?

→DataM Intelligence社は整形外科手術用ロボットの世界市場が2024年~2031年に年平均5.7%成長すると予測しています。

・世界の整形外科手術用ロボット市場における主要企業は?

→DataM Intelligence社は「Ekso Bionics、Intuitive Surgical、Medtronic、Stryker Corporation、Smith & Nephew、Wright Medical Group N. V、Zimmer Biomet、General Electric、Think Surgical Inc、Omniなど ...」をグローバル整形外科手術用ロボット市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。