| 【英語タイトル】Global Surgical Mesh Market - 2024-2031

|

| ・商品コード:DATM24DC7044

・発行会社(調査会社):DataM Intelligence

・発行日:2024年12月

・ページ数:176

・レポート言語:英語

・レポート形式:PDF

・納品方法:Eメール

・調査対象地域:グローバル

・産業分野:医療機器

|

◆販売価格オプション

(消費税別)

※販売価格オプションの説明

※お支払金額:換算金額(日本円)+消費税

※納期:即日〜2営業日(3日以上かかる場合は別途表記又はご連絡)

※お支払方法:納品日+5日以内に請求書を発行・送付(請求書発行日より2ヶ月以内に銀行振込、振込先:三菱UFJ銀行/H&Iグローバルリサーチ株式会社、支払期限と方法は調整可能)

|

❖ レポートの概要 ❖

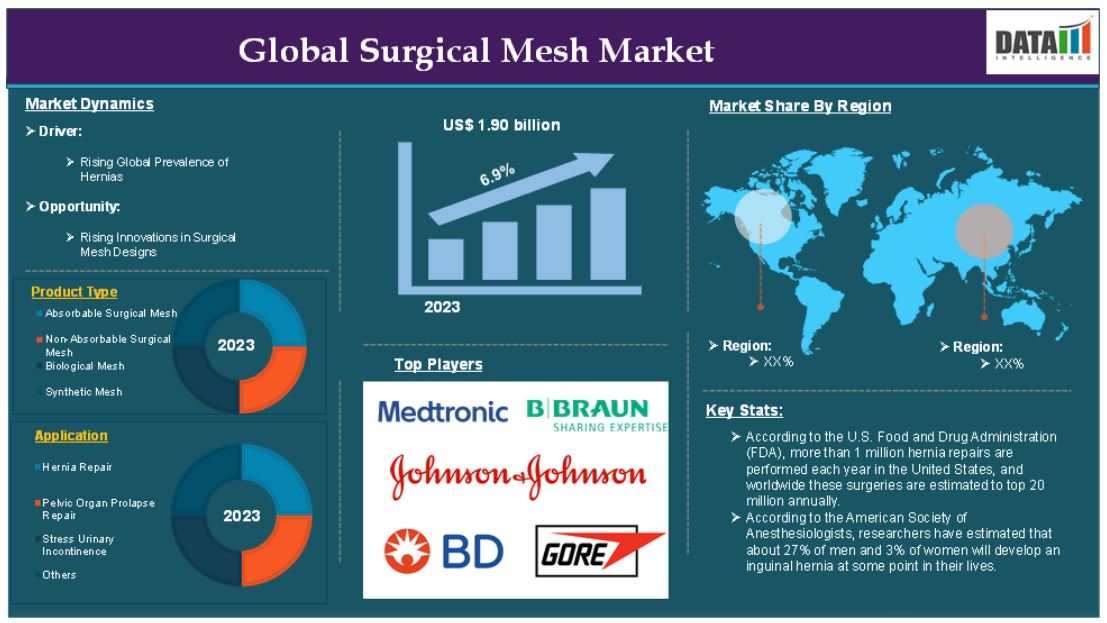

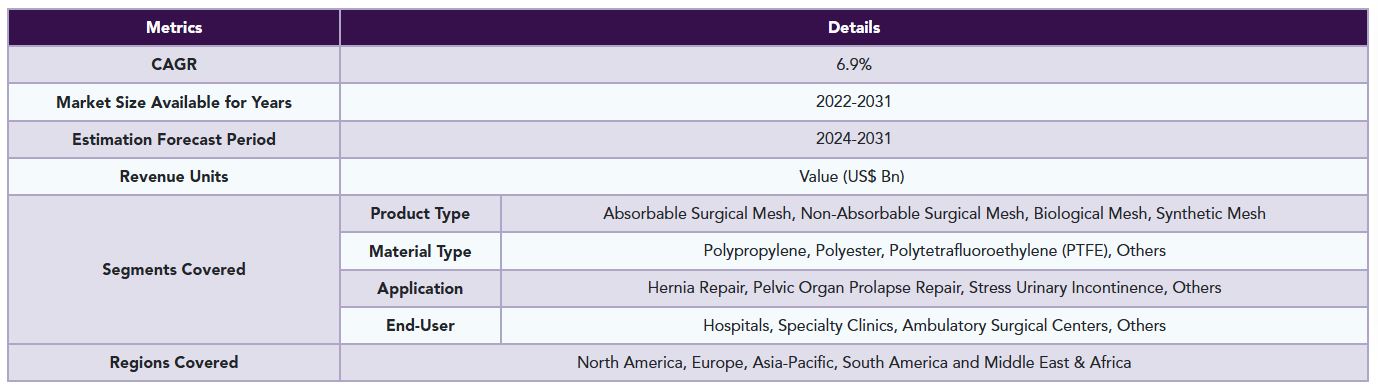

概要世界の外科用メッシュ市場は2023年に19億米ドルに達し、2031年には32億2000万米ドルに達すると予測されており、2024年から2031年の予測期間における年平均成長率(CAGR)は6.9%と見込まれています。

外科用メッシュは、弱体化または損傷した組織をさらにサポートするために外科手術で使用される医療機器です。一般的に合成または生物由来の素材から作られた柔軟なシート状の構造で、治癒中の組織を補強し安定させるよう設計されています。 外科用メッシュは、ヘルニア修復、骨盤臓器脱(POP)修復、腹圧性尿失禁(SUI)治療、その他の再建手術など、さまざまな外科的用途で広く使用されています。 外科用メッシュは、単繊維、多繊維、複合繊維など、特定の外科的ニーズに対応するさまざまな構造で提供されています。

特にヘルニア修復術の増加により、外科用メッシュ市場は長年にわたり大幅な需要の伸びを見せています。例えば、米国食品医薬品局(FDA)によると、米国では毎年100万件以上のヘルニア修復術が実施されており、世界全体では年間2,000万件を超えると推定されています。これらの修復術では外科用メッシュが使用されており、ヘルニア手術の標準的な治療法となっているため、外科用メッシュの需要増加につながっています。

市場力学:推進要因と抑制要因

ヘルニアの増加

ヘルニアの増加は、メッシュインプラントの最も一般的な外科的用途のひとつであるヘルニア修復術の増加につながり、外科用メッシュ市場を大きく牽引しています。ヘルニアとは、臓器や組織が周辺の筋肉や結合組織の弱点部分から突出する状態を指します。例えば、外科用メッシュは弱化した部分を補強するために使用され、より良好な回復結果を確保し、再発のリスクを低減します。

さらに、ヘルニア修復術は世界で最も多く実施されている手術の種類の一つです。米国食品医薬品局(FDA)によると、ヘルニア修復術は世界で年間約2,000万件実施されています。この手術件数の多さは、鼠径ヘルニア、臍ヘルニア、腹壁ヘルニアなどの手術で使用される外科用メッシュの需要を直接的に押し上げています。

メッシュは組織に長期的な補強をもたらす能力があるため、ヘルニア修復のゴールドスタンダードと考えられています。再発防止と回復の促進に役立つため、ヘルニア修復の80%でメッシュが使用されています。ヘルニア手術におけるメッシュインプラントの選択は、メッシュ市場の成長に大きく貢献しています。

合併症と安全性への懸念

外科用メッシュに関連する合併症と安全性への懸念は、外科用メッシュ市場の成長を妨げる要因となることが予想されます。これらの懸念は、メッシュの移動、感染症、浸食、慢性的な痛み、長期にわたる健康上の合併症といった問題に集中しており、これらはすべて患者の予後に悪影響を及ぼし、医療費の増加につながる可能性があります。外科用メッシュに関連する有害事象と安全性への懸念が増加していることから、規制当局の監視と法的措置が強化され、メッシュ製品の採用が遅れる可能性があります。

メッシュの浸食は、メッシュ素材が劣化したり、元の位置から移動したりして、周辺の組織や器官に埋め込まれることで発生します。 感染症、慢性的な痛み、組織の損傷などの深刻な合併症を引き起こす可能性があります。 同様に、メッシュの移動とは、メッシュが意図した位置から移動することを指し、これも内部損傷を引き起こし、矯正手術が必要になることがあります。

例えば、研究によると、ヘルニア手術の5%から20%でメッシュの不具合が発生していることが示唆されています。英国医学雑誌の研究によると、その割合は12%から30%である可能性もあります。これらの合併症により、再手術が必要になる可能性があり、医療費と患者の罹病率の両方が増加する可能性があります。

セグメント分析

世界の外科用メッシュ市場は、製品タイプ、材料の種類、用途、エンドユーザー、地域別に区分されています。

用途:

ヘルニア修復セグメントが外科用メッシュの世界市場シェアを独占すると予測される

ヘルニア修復セグメントは外科用メッシュ市場シェアの大部分を占めており、ヘルニア修復手術におけるメッシュの使用が定着していること、またメッシュを使用した手術が従来のメッシュを使用しない手術よりも優れた結果をもたらすことから、予測期間を通じて市場シェアの大部分を占め続けると予測される。ヘルニア修復手術は、弱化した腹壁を補強し、ヘルニアの再発を防ぐためのゴールドスタンダードです。そのため、市場関係者は、幅広い利点を持つ外科用メッシュの開発に重点的に取り組んでいます。

例えば、2024年11月には、Deep Blue Medicalが、腹部ヘルニア修復手術後のヘルニア再発防止に役立つ外科用製品であるT-Lineヘルニアメッシュの成功を拡大しました。T-Lineメッシュは臨床デビューしてわずか3年ですが、すでに米国の約45の臨床現場で使用されており、これまでに8,000例以上の新規拡張およびメッシュのロックステッチが移植されていますが、有害事象は発生していません。

腹腔鏡手術やロボット支援手術などの低侵襲ヘルニア修復手術へのシフトが、ヘルニア修復分野の優位性に貢献しています。外科用メッシュは軽量で柔軟性があり、小さな切開部から簡単に挿入できるため、こうした処置に最適です。

例えば、腹腔鏡下ヘルニア修復術は合併症発生率が低く回復も早いことから、多くの外科医に好まれる処置となっています。Global Hernia Society(世界ヘルニア学会)によると、先進国では腹腔鏡アプローチがヘルニア手術の約60~70%を占めており、こうした処置に適した外科用メッシュの需要を牽引しています。

ヘルニアに対する認識が高まり、メッシュを使用した手術の有効性が認識されるにつれ、治療を求める患者も増え、メッシュを使用したヘルニア修復術の需要も高まっています。さらに、新興国における医療アクセスの改善により、これらの地域で実施されるヘルニア手術の件数も増加しています。

例えば、2021年6月には、21st Century SURGIMESHプラットフォームの製造・販売元であるBG Medicalが、CQInsightsと提携し、患者により良い結果をもたらす新たなアプローチを開拓することでヘルニア啓発月間を祝いました。また、より大きな使命として、すべての人々の医療を改善する持続可能なソリューションを共有することを目指しています。

北米は、世界の外科用メッシュ市場において重要な地位を占めることが予想される

北米は、収益と市場規模の両面で、世界的な外科用メッシュ市場で最大のシェアを占めています。特に米国は、手術に対する高い需要、高度な医療技術、確立された医療制度の組み合わせにより、地域内で最大の市場となっています。

北米、特に米国では、高齢化、高い肥満率、運動不足のライフスタイルなどの要因により、ヘルニアの発生率が高いです。そのため、ヘルニア修復術の件数が多く、そのほとんどがメッシュを使用した手術です。例えば、医療コスト・利用プロジェクト(Healthcare Cost and Utilization Project)のデータおよび米国食品医薬品局(US Food and Drug Administration)によると、米国では毎年推定611,000件の腹壁ヘルニア修復術と100万件の鼠径ヘルニア修復術が実施されています。

北米では医療への意識とアクセスが高度に発達しており、これがメッシュを使用する手術の増加につながっています。患者は、メッシュ移植などの高度な治療が利用可能であることを知っており、ヘルニアなどの症状の治療を求める傾向が強くなっています。そのため、市場関係者は技術進歩を伴うメッシュの発売に重点的に取り組んでいます。

例えば、2024年4月には、ELA Bioが米国でOviTex鼠径ヘルニア修復(IHR)メッシュを商業的に発売しました。ペンシルベニア州に拠点を置く同社は、腹腔鏡および鼠径ヘルニア修復用にロボットと互換性のあるOviTex IHR外科用メッシュを特別に設計しました。このメッシュは、解剖学的に形成された3層または4層のデバイス、または3層の矩形デバイスとして提供されています。

外科用メッシュ市場で最も急速な成長を遂げているのはアジア太平洋地域です

アジア太平洋地域は、外科用メッシュ市場で最も急速な成長を遂げています。中国やインドなどにおける肥満率の上昇と、腹部ヘルニア症例の増加が相まって、ヘルニア修復手術の需要が高まっています。肥満はヘルニアの主な危険因子であり、ライフスタイルの変化に伴い、アジア太平洋地域ではこうした症状がより一般的になっており、外科用メッシュにとって大きな市場機会が生まれています。

例えば、世界保健機関(WHO)によると、アジアにおける肥満の割合は急速に増加しています。中国におけるBMIによる過体重および肥満の分類では、調査対象人口の34.8%が過体重、14.1%が肥満でした。肥満の増加率の高さは、ヘルニアの症例数とメッシュを必要とする手術の増加に大きく寄与しています。

アジア太平洋地域では、特にインド、中国、韓国などの国々で医療インフラへの投資が大幅に増加しており、病院、外科センター、医療機器メーカーが近代化と拡大を進めています。これにより、メッシュを使用する手術を含む高度な外科治療が、増加する人口にとってより身近なものとなっています。

例えば、2024年10月には、複数の専門分野をカバーする医療サービスプロバイダーであるパーク病院が、45歳の男性を複雑な横隔膜ヘルニアから救うために、ロボット支援による複雑な手術を実施しました。ロボット支援手術により、ヘルニアを起こした臓器を安全に腹腔内に戻し、大型メッシュで横隔膜を修復して安定した閉鎖を確保することができました。これにより、この地域における外科用メッシュの需要が高まりました。

競合状況

外科用メッシュ市場における世界の大手企業には、Johnson & Johnson、B. Braun SE、Medtronic plc、Becton, Dickinson and Company、CITEC、W. L. Gore & Associates, Inc.、Medcity Surgicals、Dolphin Sutures、Herniamesh S.r.l.、Advin Health Careなどがあります。

レポート購入のメリット

• パイプラインとイノベーション: 臨床試験、製品パイプライン、今後の進歩に関する洞察。

• 市場ポジショニング:最適化された戦略のための製品パフォーマンスと成長可能性の分析。

• 実証データ:製品成果の向上のための患者からのフィードバックの統合。

• 医師の好み:医療提供者の行動と採用戦略に関する洞察。

• 規制と市場の最新情報:最近の規制、政策、新技術のカバー。

• 競合他社の洞察: 市場シェア、競合他社の戦略、新規参入企業の分析。

価格設定と市場アクセス:価格設定モデル、償還動向、アクセス戦略のレビュー。

市場拡大:新規市場への参入とパートナーシップ構築のための戦略。

地域別機会:高成長地域と投資見通しの特定。

サプライチェーンの最適化:リスク評価と流通戦略。

持続可能性と規制:エコフレンドリーな実践と規制変更に焦点を当てる。

• 市場後調査:市場後データによる安全性とアクセスの向上。

• 価値に基づく価格設定:医療経済学とデータ主導の研究開発決定に関する洞察。

グローバルな外科用メッシュ市場に関するレポートでは、70の主要な表、66以上の視覚的にインパクトのある図、176ページにわたる専門家の洞察により詳細な分析を提供し、市場の全体像を明らかにしています。

対象読者 2023

• メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

• 規制および政策:コンプライアンス担当者、政府、医療経済学者、市場アクセス専門家。

• 技術およびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

• 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

• コンサルティングおよびアドバイザリー:医療コンサルタント、業界団体、アナリスト。

• サプライチェーン:流通およびサプライチェーンマネージャー。

• 消費者および支援団体:患者、支援団体、保険会社。

• 学術および研究:学術機関。

1. 調査方法および範囲

1.1. 調査方法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 製品種類別抜粋

3.2. 材料種類別抜粋

3.3. 用途別抜粋

3.4. エンドユーザー別抜粋

3.5. 地域別

4. ダイナミクス

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. ヘルニアの有病率の増加

4.1.1.2. 外科用メッシュ設計における技術革新の進展

4.1.2. 抑制要因

4.1.2.1. 合併症と安全性への懸念

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 特許分析

5.5. 規制分析

5.6. SWOT分析

5.7. 未充足ニーズ

6. 製品の種類別

6.1. はじめに

6.1.1. 市場規模分析および前年比成長率(%)製品の種類別

6.1.2. 市場魅力度指数、製品の種類別

6.2. 吸収性外科用メッシュ*

6.2.1. はじめに

6.2.2. 市場規模分析および前年比成長率(%)

6.3. 非吸収性外科用メッシュ

6.4. 生体吸収性メッシュ

6.5. 合成メッシュ

7. 素材の種類別

7.1. はじめに

7.1.1. 素材の種類別市場規模分析および前年比成長率(%)

7.1.2. 素材の種類別市場魅力度指数

7.2. ポリプロピレン*

7.2.1. はじめに

7.2.2. 市場規模分析および前年比成長率分析(%)

7.3. ポリエステル

7.4. ポリテトラフルオロエチレン(PTFE)

7.5. その他

8. 用途別

8.1. はじめに

8.1.1. 市場規模分析および前年比成長率分析(%)、用途別

8.1.2. 用途別市場魅力度指数

8.2. ヘルニア修復術*

8.2.1. はじめに

8.2.2. 市場規模分析および前年比成長率分析(%)

8.3. 骨盤臓器脱修復術

8.4. 腹圧性尿失禁

8.5. その他

9. エンドユーザー別

9.1. はじめに

9.1.1. エンドユーザー別市場規模分析および前年比成長率(%)

9.1.2. エンドユーザー別市場魅力度指数

9.2. 病院*

9.2.1. はじめに

9.2.2. 市場規模分析および前年比成長率(%)

9.3. 専門クリニック

9.4. 外来外科手術センター

9.5. その他

10. 地域別

10.1. はじめに

10.1.1. 地域別市場規模分析および前年比成長率分析(%)

10.1.2. 地域別市場魅力度指数

10.2. 北米

10.2.1. はじめに

10.2.2. 主要地域別の動向

10.2.3. 市場規模および前年比成長率(%)製品種類別

10.2.4. 市場規模および前年比成長率(%)材料種類別

10.2.5. 市場規模および前年比成長率(%)用途別

10.2.6. エンドユーザー別市場規模分析および前年比成長率分析(%)

10.2.7. 国別市場規模分析および前年比成長率分析(%)

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主要地域別の動向

10.3.3. 製品タイプ別市場規模分析および前年比成長率(%)

10.3.4. 材料タイプ別市場規模分析および前年比成長率(%)

10.3.5. 用途別市場規模分析および前年比成長率(%)

10.3.6. エンドユーザー別市場規模分析および前年比成長率(%)

10.3.7. 国別市場規模分析および前年比成長率(%)

10.3.7.1. ドイツ

10.3.7.2. 英国

10.3.7.3. フランス

10.3.7.4. スペイン

10.3.7.5. イタリア

10.3.7.6. ヨーロッパのその他地域

10.4. 南アメリカ

10.4.1. はじめに

10.4.2. 主要地域別の動向

10.4.3. 製品種類別市場規模分析および前年比成長率分析(%)

10.4.4. 市場規模分析および前年比成長率(%)、材料の種類別

10.4.5. 市場規模分析および前年比成長率(%)、用途別

10.4.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.4.7. 市場規模分析および前年比成長率(%)、国別

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. 南米その他

10.5. アジア太平洋地域

10.5.1. はじめに

10.5.2. 地域特有の主な動向

10.5.3. 市場規模分析および前年比成長率分析(%)、製品種類別

10.5.4. 市場規模分析および前年比成長率(%)、材料の種類別

10.5.5. 市場規模分析および前年比成長率(%)、用途別

10.5.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.5.7. 市場規模分析および前年比成長率(%)、国別

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. アジア太平洋地域その他

10.6. 中東およびアフリカ

10.6.1. はじめに

10.6.2. 主要地域特有の動向

10.6.3. 製品種類別市場規模分析および前年比成長率(%)

10.6.4. 材料種類別市場規模分析および前年比成長率(%)

10.6.5. 用途別市場規模分析および前年比成長率(%)

10.6.6. エンドユーザー別市場規模分析および前年比成長率(%)

10.6.7. エンドユーザー別市場規模分析および前年比成長率分析(%)

11. 競合状況

11.1. 競合シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. 合併・買収分析

12. 企業プロフィール

Johnson & Johnson

B. Braun SE

Medtronic plc

Becton, Dickinson and Company

CITEC

W. L. Gore & Associates, Inc.

Medcity Surgicals

Dolphin Sutures

Herniamesh S.r.l.

Advin Health Care

(リストは網羅的なものではありません)

13. 付録

13.1. 当社およびサービスについて

13.2. お問い合わせ

❖ 世界の外科用メッシュ市場に関するよくある質問(FAQ) ❖・外科用メッシュの世界市場規模は?

→DataM Intelligence社は2023年の外科用メッシュの世界市場規模を19億米ドルと推定しています。

・外科用メッシュの世界市場予測は?

→DataM Intelligence社は2031年の外科用メッシュの世界市場規模を32億2000万米ドルと予測しています。

・外科用メッシュ市場の成長率は?

→DataM Intelligence社は外科用メッシュの世界市場が2024年~2031年に年平均6.9%成長すると予測しています。

・世界の外科用メッシュ市場における主要企業は?

→DataM Intelligence社は「Johnson & Johnson、B. Braun SE、Medtronic plc、Becton, Dickinson and Company、CITEC、W. L. Gore & Associates, Inc.、Medcity Surgicals、Dolphin Sutures、Herniamesh S.r.l.、Advin Health Careなど ...」をグローバル外科用メッシュ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。