1 はじめに 27

1.1 調査目的 27

1.2 市場の定義 27

1.3 市場範囲 28

1.3.1 市場セグメンテーション 28

1.3.2 包含と除外 29

1.3.3 考慮した年数 29

1.3.4 通貨

1.4 市場関係者 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次ソースからの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 主要な業界インサイト 35

2.2 市場規模の推定 37

2.3 市場の内訳とデータの三角測量 42

2.4 市場シェアの仮定 43

2.5 リスク評価 44

2.6 調査の限界 44

2.6.1 方法論に関する限界 44

3 エグゼクティブサマリー

4 プレミアムインサイト 49

4.1 歯周病治療市場の概要 49

4.2 アジア太平洋地域:歯周病治療市場、

エンドユーザー・国別(2023年) 50

4.3 歯周病治療市場:地理的成長機会 51

4.4 地域ミックス:歯周病治療市場(2024~2030年) 51

5 市場の概要 52

5.1 はじめに 52

5.2 市場ダイナミクス 52

5.2.1 推進要因 53

5.2.1.1 口腔疾患の有病率の増加 53

5.2.1.2 無歯顎症の増加 53

5.2.1.3 革新的な歯科治療法の出現 54

5.2.1.4 新興国におけるデンタルツーリズム市場の拡大 55

5.2.2 阻害要因 56

5.2.2.1 高度な治療費の高騰と歯科治療に対する不十分な償還 56

5.2.3 機会 56

5.2.3.1 DSOの歯科業界への影響 56

5.2.3.2 口腔の健康に対する意識の高まり 58

5.2.4 課題 59

5.2.4.1 熟練歯科医師の不足 59

5.3 業界動向 59

5.3.1 低侵襲歯科処置への嗜好の高まり 59

5.3.2 市場統合 60

5.3.3 米国における歯科保険 60

5.4 技術分析 61

5.4.1 主要技術 61

5.4.1.1 3Dプリンター 61

5.4.1.2 人工知能 61

5.4.2 隣接技術 62

5.4.2.1 バーチャルリアリティ 62

5.4.2.2 レーザー歯科治療 62

5.5 バリューチェーン分析 62

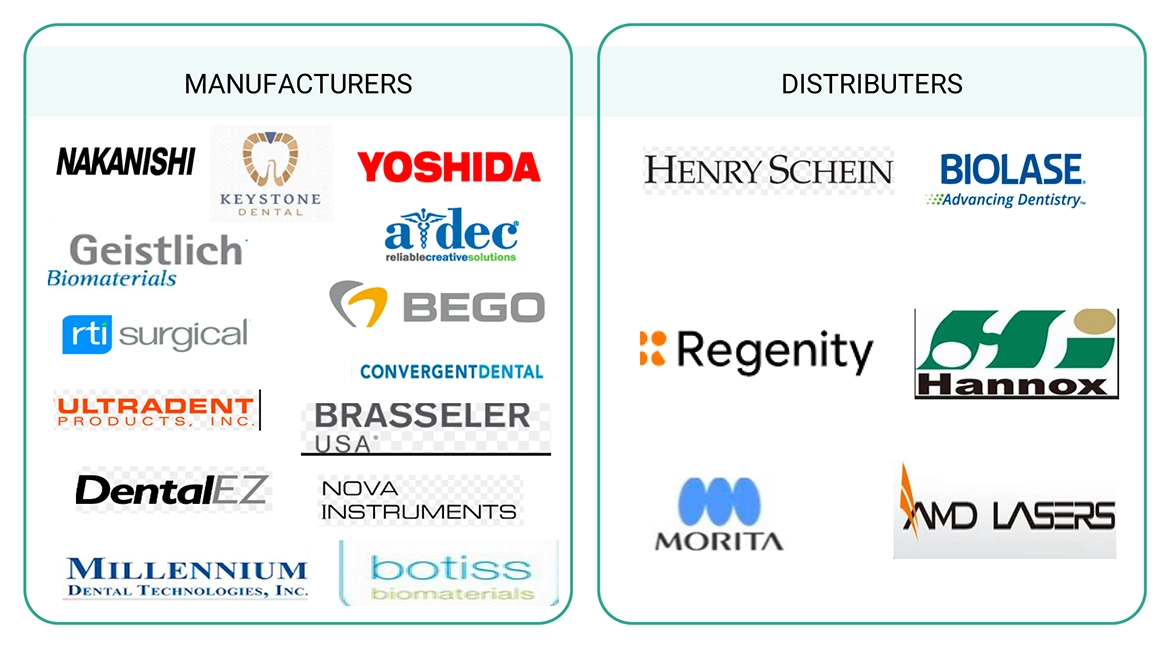

5.6 エコシステムマップ 63

5.7 サプライチェーン分析 64

5.8 規制分析 64

5.8.1 規制情勢 64

5.8.1.1 米国 64

5.8.1.2 EU 65

5.8.1.3 中国 66

5.8.2 規制機関、政府機関、その他の組織 67

5.9 特許分析 69

5.9.1 歯周病治療の特許公開動向 69

5.9.2 洞察: 管轄と上位出願人の分析 70

5.10 貿易分析 72

5.11 顧客のビジネスに影響を与えるトレンド/混乱 74

5.12 歯周病治療の隣接市場 75

5.13 ケーススタディ分析 75

5.13.1 ケーススタディ1:歯科インプラント用抗菌剤・コーティング物質における技術革新の追跡、技術評価、製品上市 75

5.13.2 ケーススタディ 2: MEAのカスタマイズ・スタディ 76

5.13.3 ケーススタディ3:ラテンアメリカ向けカスタマイズスタディ 76

5.14 ポーターの5つの力分析 77

5.14.1 新規参入の脅威 78

5.14.2 代替品の脅威 78

5.14.3 供給者の交渉力 78

5.14.4 買い手の交渉力 78

5.14.5 競合の激しさ 79

5.15 主要会議・イベント(2024年) 79

5.16 価格分析 80

5.16.1 歯周病治療システムの平均コスト(2021~2023年)(米ドル) 80

5.16.2 歯周病治療の地域別平均コスト範囲(2021-2023) (USD) 80

5.16.3 歯周病治療の平均販売価格(製品タイプ別) 81

製品タイプ別 81

5.17 主要ステークホルダーと購買基準 81

5.17.1 購入プロセスにおける主要ステークホルダー 81

5.17.2 購入基準 82

5.18 歯周病治療市場におけるアンメットニーズ 83

5.19 投資と資金調達のシナリオ 84

5.20 主要国における歯肉疾患の有病率 84

5.21 主要国における総手術件数の分析 85

6 歯周病治療市場:製品別 86

6.1 導入 87

6.2 装置 87

6.2.1 間違った処置への嗜好の高まりが市場を牽引 87

6.3 消耗品 88

6.3.1 リカーリング性と頻繁な購入が市場を牽引 88

6.4 薬物療法 90

6.4.1 口腔の健康に対する意識の高まりと抗生物質の改善が市場を支える 90

7 歯周病治療市場:疾患別 92

7.1 導入 93

7.2 歯肉炎 93

7.2.1 急性歯肉炎 95

7.2.1.1 小児および青少年における有病率が市場を牽引 95

7.2.2 再発性歯肉炎 96

7.2.2.1 口腔衛生状態の悪化による細菌感染の再発が市場を牽引 96

7.2.3 慢性歯肉炎 97

7.2.3.1 長引く歯肉の炎症が市場の成長を支える 97

7.3 慢性歯周炎 98

7.3.1 無歯顎症例の増加が市場の成長を促進 98

7.4 侵攻性歯周炎 100

7.4.1 急速な歯の喪失と基礎疾患が市場成長に寄与 100

7.5 その他の疾患 101

8 歯周病治療市場:治療法別 103

8.1 導入 104

8.2 非外科的治療 104

8.2.1 スケーリング 106

8.2.1.1 細菌感染を抑制し、取り込みを促進する能力 106

8.2.2 ルートプレーニング 107

8.2.2.1 歯肉ポケットの縮小が市場成長を支える 107

8.2.3 薬物療法 109

8.2.3.1 局所療法 110

8.2.3.1.1 抗菌ジェルや洗口剤の普及が市場を牽引 110

8.2.3.2 全身療法 112

8.2.3.2.1 宿主調整薬と抗生物質の利用が市場を牽引 112

8.3 フラップ手術/ポケット縮小療法 113

8.3.1 進行した歯周病に対する一般的な外科処置が市場を牽引 113

8.4 軟組織移植 114

8.4.1 歯肉退縮の蔓延が市場を牽引 114

8.5 骨移植 115

8.5.1 骨の再生への関心の高まりが市場拡大を促進 115

8.6 ガイド下組織再生 117

8.6.1 高い成功率が市場を促進 117

8.7 その他の治療法 118

9 歯周病治療市場:エンドユーザー別 119

9.1 導入 120

9.2 病院 120

9.2.1 歯科用先端機器の入手可能性とデンタルツーリズムへの関心の高まりが市場を促進 120

9.3 個人・Dsoクリニック 122

9.3.1 個人診療所の設立増加が市場を牽引 122

9.4 学術・研究機関 124

9.4.1 市場の成長を支える研究開発資金への取り組み 124

10 歯周病治療市場:地域別 126

10.1 はじめに 127

10.2 北米 127

10.2.1 北米:マクロ経済見通し 128

10.2.2 米国 131

10.2.2.1 歯科治療に対する有利な償還政策が市場を牽引 131

10.2.3 カナダ 134

10.2.3.1 う蝕罹患率の上昇が市場を牽引 134

10.3 欧州 138

10.3.1 欧州 マクロ経済見通し 141

10.3.2 ドイツ 141

10.3.2.1 先端歯科医療技術のハブが市場を牽引 141

10.3.3 フランス 145

10.3.3.1 政府の医療政策が普及を促進 145

10.3.4 イギリス 148

10.3.4.1 歯科疾患の発生率の増加が市場を牽引 148

10.3.5 イタリア 151

10.3.5.1 低コストの歯科治療が市場成長を支える 151

10.3.6 スペイン 154

10.3.6.1 歯科医院の民営化と先端技術の導入が市場成長を支える 154

10.3.7 その他の欧州 158

10.4 アジア太平洋地域 161

10.4.1 アジア太平洋地域:マクロ経済見通し 162

10.4.2 中国 165

10.4.2.1 歯科疾患の有病率の増加が中国市場の成長を牽引 165

10.4.3 日本 168

10.4.3.1 高齢者人口の増加と有利な償還シナリオが市場成長を支える 168

10.4.4 インド 171

10.4.4.1 歯科医療の拡大と口腔衛生意識の高まりが市場を牽引 171

10.4.5 オーストラリア 175

10.4.5.1 政府の好意的な取り組みと歯科疾患の有病率の増加が市場を牽引 175

10.4.6 韓国 178

10.4.6.1 無歯顎症患者の増加が普及を促進 178

10.4.7 その他のアジア太平洋地域 181

10.5 ラテンアメリカ 184

10.5.1 ラテンアメリカ:マクロ経済見通し 184

10.5.2 メキシコ 187

10.5.2.1 デンタル・ツーリズムの成長が市場を牽引 187

10.5.3 ブラジル 191

10.5.3.1 審美歯科のトレンドが市場を促進 191

10.5.4 アルゼンチン 194

10.5.4.1 CAD/CAMシステムの普及が市場成長を支える 194

10.5.5 その他のラテンアメリカ 197

10.6 中東・アフリカ 200

10.6.1 歯科衛生に対する意識の高まりが市場成長を支える 200

10.6.2 中東・アフリカ:マクロ経済見通し 200

10.7 GCC諸国 203

10.7.1 個別歯科治療に対する需要の高まりが市場を牽引 203

10.7.2 北アフリカ諸国 マクロ経済見通し 203

11 競争環境 207

11.1 はじめに 207

11.2 主要プレーヤーの戦略/勝利への権利 207

11.2.1 歯周病治療市場で主要企業が採用した戦略の概要 208

11.3 収益分析、2019年~2023年 209

11.4 市場シェア分析、2023年 209

11.5 企業評価マトリックス:主要プレイヤー(2023年) 212

11.5.1 スター企業 212

11.5.2 新興リーダー 212

11.5.3 浸透型プレーヤー 212

11.5.4 参加企業 212

11.5.5 企業フットプリント:主要プレーヤー(2023年) 214

11.5.5.1 企業フットプリント 214

11.5.5.2 地域別フットプリント 215

11.5.5.3 製品フットプリント 216

11.5.5.4 疾患別フットプリント 217

11.5.5.5 治療フットプリント 218

11.5.5.6 エンドユーザーフットプリント 219

11.6 企業評価マトリックス:新興企業/SM(2023年) 220

11.6.1 進歩的企業 220

11.6.2 対応力のある企業 220

11.6.3 ダイナミックな企業 220

11.6.4 スターティング・ブロック 220

11.6.5 競争ベンチマーク:新興企業/SM(2023年) 222

11.7 企業評価と財務指標 223

11.7.1 財務指標 223

11.7.2 企業評価 223

11.8 ブランド/製品の比較 224

11.9 研究開発費 225

11.10 競争シナリオ 225

11.10.1 製品の上市と承認 225

11.10.2 取引 226

11.10.3 拡張 227

12 企業プロファイル 228

12.1 主要企業 228

DENTSPLY SIRONA Inc.(米国)

Envista Holdings Corporation(米国)

A-dec Inc.(米国)

J.MORITA CORP.(日本)

Straumann Group(スイス)

BIOLASE Inc.(米国)

BEGO GmbH & Co. KG(ドイツ)

Ultradent Products Inc. Ltd.(日本)

ナカニシ (日本)

株式会社ナカニシ(日本)

DentalEZ Inc.(米国)

Geistlich Pharma AG(スイス)

Nova Instruments(英国)

NewTom(イタリア)

Millennium Dental Technologies Inc.(米国)

PreXion Inc.(日本)

Brasseler USA(米国)

AMD Lasers(米国)

Bien-Air Dental(米国)

13 付録 271

13.1 ディスカッションガイド 271

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 276

13.3 カスタマイズオプション 278

13.4 関連レポート 278

13.5 著者の詳細 279

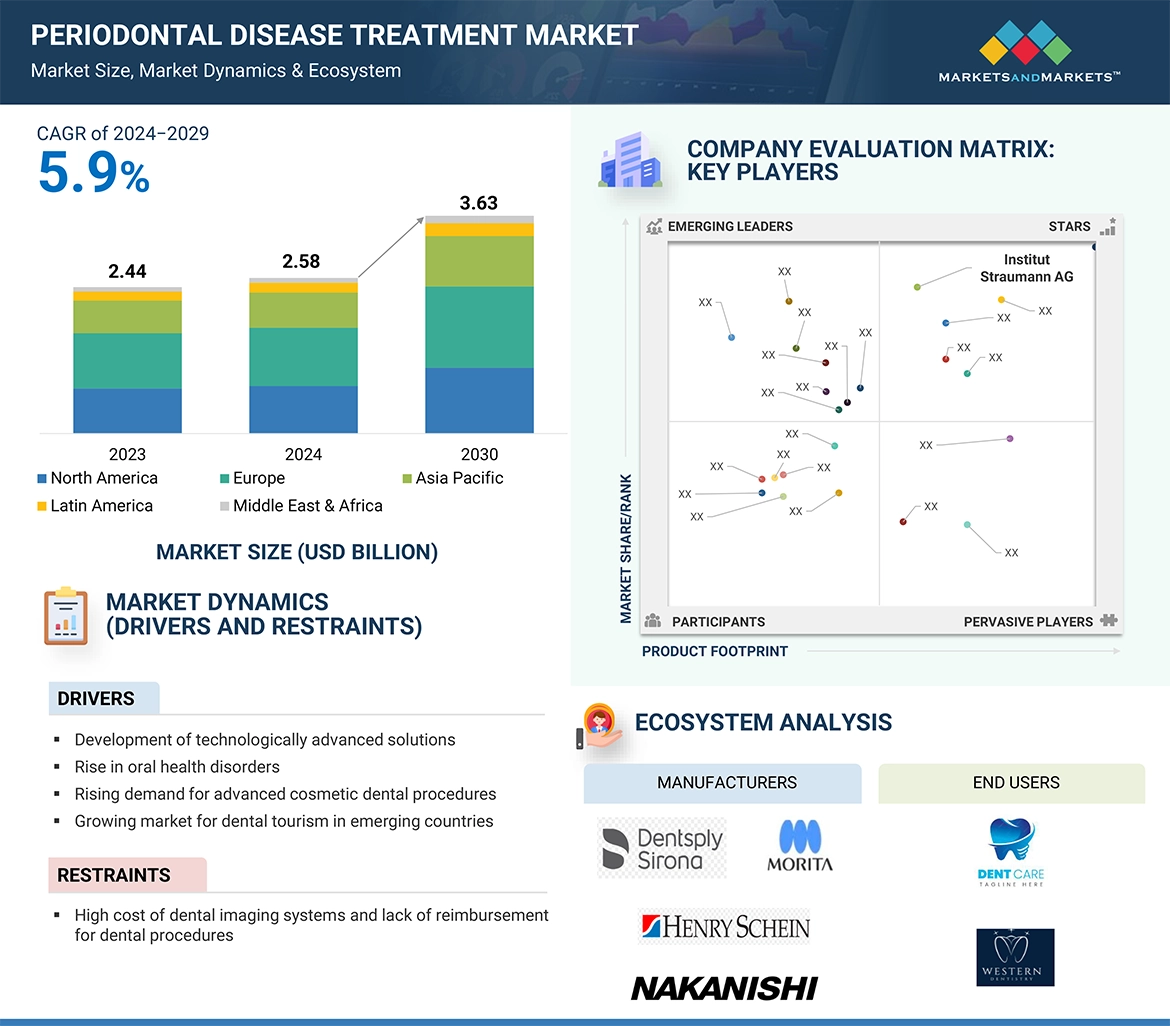

This is due to increased awareness about the connection between oral health and overall systemic health, bringing the focus of both the patients and healthcare provider towards periodontal care. Increased government-driven campaigns to promote hygiene in the oral cavity and increased provision of dental insurance coverage have also added momentum towards this market. The increase in dental care infrastructures, especially in developing economies, is further fueling this market. In addition, the adoption of minimally invasive procedures and biologics as well as the discovery of new drugs has increased the efficacy of treatment, adding more fuel to the growth of the periodontal disease market players over the forecast period of 2024-2030.

“The chronic periodontitis segment of periodontal disease treatment market to hold second largest position forecast period.”

Based on the disease type, the chronic periodontitis segment is anticipated to hold second largest share position during forecast period in periodontal disease treatment equipment market. This is due to increasing number of older populations are suffering from periodontal diseases. The condition will become increasingly common since chronic periodontitis is often found in older patients. Enhanced awareness regarding the relationship between oral health and systemic conditions, such as diabetes mellitus and cardiovascular disease, is generating a greater demand among patients to receive preventive and therapeutic care, which is increasing diagnoses and subsequent treatment adoption.

“The guided tissue regeneration segment is the fastest growing segment in periodontal disease treatment market.”

Based on treatment type, the periodontal disease treatment market is segmented into non-surgical treatment, flap surgery, soft tissue graft, bone grafting, guided tissue regeneration and other treatments. The guided tissue regeneration segment is expected to grow at the highest CAGR due to its pivotal role in periodontal disease treatment research and development (R&D). Advances in biomaterials and tissue engineering have been made, leading to newer and more efficient and biocompatible membranes with better outcomes. GTR procedures are increasingly being adopted by dental professionals, and their growing training and availability of specialized equipment have made it highly potential. Favorable reimbursement policies in different regions coupled with an upsurge of cosmetic dentistry have also played an important role in the high growth rate of the GTR market.

“Europe accounted for the second largest share of the periodontal disease treatment market by region.”

The global periodontal disease treatment equipment market is segmented into five major regions, namely, North America, Europe, Asia Pacific, Latin America, and Middle East & Africa. Europe is the second largest regional market for periodontal disease treatment equipment, whereas the Asia Pacific market is estimated to grow at the highest CAGR during the forecast period.

Europe holds the second-largest position in the periodontal disease treatment equipment market. The region has a well-established health infrastructure which provides better access to advanced dental care. Moreover, the significant rise in the geriatric population, which is more prone to periodontal diseases, covers the majority of the treatments required in Europe. The high awareness of oral health and preventive care services available in European countries further spur the expansion of this market. Favorable government policies, and reimbursement frameworks for dental care treatments, along with a high dental insurance coverage among the patients, supports them toward getting periodontal treatments. Ongoing research and development in dental technologies and biomaterials, including countries like Germany and Switzerland, also support this expansion in this region.

A breakdown of the primary participants referred to for this report is provided below:

• By Company Type: Tier 1–40%, Tier 2–30%, and Tier 3– 30%

• By Designation: Directors–50%, Managers–30% and Others–20%

• By Region: North America–38%, Europe–26%, Asia Pacific–15%, Latin America–11%, Middle East & Africa- 7%, GCC Countries- 3%

The major players operating in the periodontal disease treatment equipment market market are DENTSPLY SIRONA Inc. (US), Envista Holdings Corporation (US), A-dec Inc. (US), J. MORITA CORP. (Japan), Straumann Group (Switzerland), BIOLASE, Inc. (US), BEGO GmbH & Co. KG (Germany), Ultradent Products, Inc. (US), Yoshida Dental MFG. Co., Ltd. (Japan), Nakanishi Inc. (Japan), DentalEZ, Inc. (US), Geistlich Pharma AG (Switzerland), Nova Instruments (UK), NewTom (Italy), Millennium Dental Technologies, Inc. (US), PreXion, Inc. (Japan), Brasseler USA (US), AMD Lasers (US), and Bien-Air Dental (US).

Research Coverage

This report studies the periodontal disease treatment equipment market based on disease type, streatment type, end user and region. The report also studies factors (such as drivers, restraints, opportunities, and challenges) affecting market growth and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micro markets with respect to their individual growth trends and forecasts the revenue of the market segments with respect to five major regions (and the respective countries in these regions).

Reasons to Buy the Report

The report will enable established firms as well as entrants/smaller firms to gauge the pulse of the market, which, in turn, would help them to garner a larger market share. Firms purchasing the report could use one or a combination of the below-mentioned strategies for strengthening their market presence.

This report provides insights on the following pointers:

• Analysis of Key divers( Development of technologically advanced solutions, Rise in oral health disorders, Rising demand for advanced cosmetic dental procedures, Growing market for dental tourism in emerging countries restraints (High cost of dental imaging systems and lack of reimbursement for dental procedures, opportunity (Impact of DSOs on dental industry, Increasing number of dental laboratories investing in CAD/CAM technologies and Growing focus on emerging markets)

• Market Penetration: Comprehensive information on the product portfolios offered by the top players in the periodontal disease treatment market

• Product Development/Innovation: Detailed insights on the upcoming trends, R&D activities, and product launches in the periodontal disease treatment market

• Market Development: Comprehensive information on lucrative emerging regions

• Market Diversification: Exhaustive information about new products, growing geographies, and recent developments in the periodontal disease treatment market

• Competitive Assessment: In-depth assessment of market segments, growth strategies, revenue analysis, and products of the leading market players.

1 INTRODUCTION 27

1.1 STUDY OBJECTIVES 27

1.2 MARKET DEFINITION 27

1.3 MARKET SCOPE 28

1.3.1 MARKET SEGMENTATION 28

1.3.2 INCLUSIONS & EXCLUSIONS 29

1.3.3 YEARS CONSIDERED 29

1.3.4 CURRENCY CONSIDERED 29

1.4 MARKET STAKEHOLDERS 30

2 RESEARCH METHODOLOGY 31

2.1 RESEARCH DATA 31

2.1.1 SECONDARY DATA 32

2.1.1.1 Key data from secondary sources 33

2.1.2 PRIMARY DATA 33

2.1.2.1 Key data from primary sources 34

2.1.2.2 Key industry insights 35

2.2 MARKET SIZE ESTIMATION 37

2.3 MARKET BREAKDOWN & DATA TRIANGULATION 42

2.4 MARKET SHARE ASSUMPTIONS 43

2.5 RISK ASSESSMENT 44

2.6 RESEARCH LIMITATIONS 44

2.6.1 METHODOLOGY-RELATED LIMITATIONS 44

3 EXECUTIVE SUMMARY 45

4 PREMIUM INSIGHTS 49

4.1 PERIODONTAL DISEASE TREATMENT MARKET OVERVIEW 49

4.2 ASIA PACIFIC: PERIODONTAL DISEASE TREATMENT MARKET,

BY END USER & COUNTRY (2023) 50

4.3 PERIODONTAL DISEASE TREATMENT MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 51

4.4 REGIONAL MIX: PERIODONTAL DISEASE TREATMENT MARKET (2024−2030) 51

5 MARKET OVERVIEW 52

5.1 INTRODUCTION 52

5.2 MARKET DYNAMICS 52

5.2.1 DRIVERS 53

5.2.1.1 Increasing prevalence of oral disorders 53

5.2.1.2 Rising cases of edentulism 53

5.2.1.3 Emergence of innovative dental treatment procedures 54

5.2.1.4 Expanding market for dental tourism in emerging economies 55

5.2.2 RESTRAINTS 56

5.2.2.1 High cost of advanced treatments and inadequate reimbursements for dental procedures 56

5.2.3 OPPORTUNITIES 56

5.2.3.1 Impact of DSOs on dental industry 56

5.2.3.2 Growing awareness about oral health 58

5.2.4 CHALLENGES 59

5.2.4.1 Shortage of skilled dental practitioners 59

5.3 INDUSTRY TRENDS 59

5.3.1 INCREASING PREFERENCE OF MINIMALLY INVASIVE DENTAL PROCEDURES 59

5.3.2 MARKET CONSOLIDATION 60

5.3.3 DENTAL INSURANCE IN US 60

5.4 TECHNOLOGY ANALYSIS 61

5.4.1 KEY TECHNOLOGIES 61

5.4.1.1 3D printers 61

5.4.1.2 Artificial intelligence 61

5.4.2 ADJACENT TECHNOLOGIES 62

5.4.2.1 Virtual reality 62

5.4.2.2 Laser dentistry 62

5.5 VALUE CHAIN ANALYSIS 62

5.6 ECOSYSTEM MAP 63

5.7 SUPPLY CHAIN ANALYSIS 64

5.8 REGULATORY ANALYSIS 64

5.8.1 REGULATORY LANDSCAPE 64

5.8.1.1 US 64

5.8.1.2 EU 65

5.8.1.3 China 66

5.8.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 67

5.9 PATENT ANALYSIS 69

5.9.1 PATENT PUBLICATION TRENDS FOR PERIODONTAL DISEASE TREATMENT 69

5.9.2 INSIGHTS: JURISDICTION AND TOP APPLICANT ANALYSIS 70

5.10 TRADE ANALYSIS 72

5.11 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 74

5.12 ADJACENT MARKETS FOR PERIODONTAL DISEASE TREATMENT 75

5.13 CASE STUDY ANALYSIS 75

5.13.1 CASE STUDY 1: INNOVATION TRACKING, TECHNOLOGY ASSESSMENT, AND PRODUCT LAUNCHES IN ANTIMICROBIAL AGENTS & COATING SUBSTANCES FOR DENTAL IMPLANTS 75

5.13.2 CASE STUDY 2: CUSTOMIZED STUDY FOR MEA 76

5.13.3 CASE STUDY 3: CUSTOMIZED STUDY FOR LATIN AMERICA 76

5.14 PORTER’S FIVE FORCES ANALYSIS 77

5.14.1 THREAT OF NEW ENTRANTS 78

5.14.2 THREAT OF SUBSTITUTES 78

5.14.3 BARGAINING POWER OF SUPPLIERS 78

5.14.4 BARGAINING POWER OF BUYERS 78

5.14.5 INTENSITY OF COMPETITIVE RIVALRY 79

5.15 KEY CONFERENCES & EVENTS, 2024 79

5.16 PRICING ANALYSIS 80

5.16.1 AVERAGE COST OF PERIODONTAL DISEASE TREATMENT SYSTEMS (2021−2023) (USD) 80

5.16.2 AVERAGE COST RANGE OF PERIODONTAL DISEASE TREATMENT, BY REGION (2021−2023) (USD) 80

5.16.3 AVERAGE SELLING PRICE OF PERIODONTAL DISEASE TREATMENT,

BY PRODUCT TYPE 81

5.17 KEY STAKEHOLDERS AND BUYING CRITERIA 81

5.17.1 KEY STAKEHOLDERS IN BUYING PROCESS 81

5.17.2 BUYING CRITERIA 82

5.18 UNMET NEEDS IN PERIODONTAL DISEASE TREATMENT MARKET 83

5.19 INVESTMENT & FUNDING SCENARIO 84

5.20 PREVALENCE OF GINGIVAL CASES IN KEY COUNTRIES 84

5.21 ANALYSIS OF TOTAL NUMBER OF SURGERIES IN KEY COUNTRIES 85

6 PERIODONTAL DISEASE TREATMENT MARKET, BY PRODUCT 86

6.1 INTRODUCTION 87

6.2 EQUIPMENT 87

6.2.1 GROWING PREFERENCE FOR MIS PROCEDURES TO DRIVE MARKET 87

6.3 CONSUMABLES 88

6.3.1 RECURRING NATURE & FREQUENT PURCHASE TO PROPEL MARKET 88

6.4 MEDICATION 90

6.4.1 GROWING AWARENESS OF ORAL HEALTH AND IMPROVEMENTS IN ANTIBIOTICS TO SUPPORT MARKET 90

7 PERIODONTAL DISEASE TREATMENT MARKET, BY DISEASE 92

7.1 INTRODUCTION 93

7.2 GINGIVITIS 93

7.2.1 ACUTE GINGIVITIS 95

7.2.1.1 Prevalence in children and adolescents to drive market 95

7.2.2 RECURRENT GINGIVITIS 96

7.2.2.1 Recurrent cases of bacterial infection due to poor oral hygiene to fuel market 96

7.2.3 CHRONIC GINGIVITIS 97

7.2.3.1 Prolonged inflammation of gums to support market growth 97

7.3 CHRONIC PERIODONTITIS 98

7.3.1 INCREASING CASES OF EDENTULISM TO FUEL MARKET 98

7.4 AGGRESSIVE PERIODONTITIS 100

7.4.1 RAPID TOOTH LOSS AND UNDERLYING HEALTH CONDITIONS TO CONTRIBUTE TO MARKET GROWTH 100

7.5 OTHER DISEASES 101

8 PERIODONTAL DISEASE TREATMENT MARKET, BY TREATMENT 103

8.1 INTRODUCTION 104

8.2 NON-SURGICAL TREATMENT 104

8.2.1 SCALING 106

8.2.1.1 Ability to inhibit bacterial infection to fuel uptake 106

8.2.2 ROOT PLANING 107

8.2.2.1 Reduction of gingival pockets to support market growth 107

8.2.3 MEDICATION THERAPY 109

8.2.3.1 Topical therapy 110

8.2.3.1.1 Uptake of antimicrobial gels and mouth rinses to drive market 110

8.2.3.2 Systemic therapy 112

8.2.3.2.1 Utilization of host-modulating agents and antibiotics to drive market 112

8.3 FLAP SURGERY/POCKET REDUCTION THERAPY 113

8.3.1 COMMON SURGICAL PROCEDURE FOR ADVANCED PERIODONTAL DISEASES TO DRIVE MARKET 113

8.4 SOFT TISSUE GRAFT 114

8.4.1 PREVALENCE OF GINGIVAL RECESSION TO FUEL UPTAKE 114

8.5 BONE GRAFTING 115

8.5.1 GROWING FOCUS ON REGENERATION OF BONES TO FUEL UPTAKE 115

8.6 GUIDED TISSUE REGENERATION 117

8.6.1 HIGH SUCCESS RATE TO PROPEL MARKET 117

8.7 OTHER TREATMENTS 118

9 PERIODONTAL DISEASE TREATMENT MARKET, BY END USER 119

9.1 INTRODUCTION 120

9.2 HOSPITALS 120

9.2.1 AVAILABILITY OF ADVANCED EQUIPMENT FOR DENTISTRY AND GROWING FOCUS ON DENTAL TOURISM TO PROPEL MARKET 120

9.3 PRIVATE & DSO CLINICS 122

9.3.1 INCREASING ESTABLISHMENT OF PRIVATE PRACTICES TO DRIVE MARKET 122

9.4 ACADEMIC & RESEARCH INSTITUTES 124

9.4.1 R&D FUNDING INITIATIVES TO SUPPORT MARKET GROWTH 124

10 PERIODONTAL DISEASE TREATMENT MARKET, BY REGION 126

10.1 INTRODUCTION 127

10.2 NORTH AMERICA 127

10.2.1 NORTH AMERICA: MACROECONOMIC OUTLOOK 128

10.2.2 US 131

10.2.2.1 Favorable reimbursement policies for dental procedures to drive market 131

10.2.3 CANADA 134

10.2.3.1 Rising incidence of dental caries to drive market 134

10.3 EUROPE 138

10.3.1 EUROPE: MACROECONOMIC OUTLOOK 141

10.3.2 GERMANY 141

10.3.2.1 Hub for advanced dentistry technologies to propel market 141

10.3.3 FRANCE 145

10.3.3.1 Favorable government healthcare policies to fuel uptake 145

10.3.4 UK 148

10.3.4.1 Increasing incidence of dental disorders to drive market 148

10.3.5 ITALY 151

10.3.5.1 Low-cost dental treatments to support market growth 151

10.3.6 SPAIN 154

10.3.6.1 Privatization of dental clinics and uptake of advanced technologies to support market growth 154

10.3.7 REST OF EUROPE 158

10.4 ASIA PACIFIC 161

10.4.1 ASIA PACIFIC: MACROECONOMIC OUTLOOK 162

10.4.2 CHINA 165

10.4.2.1 Growing prevalence of dental diseases to drive market growth in China 165

10.4.3 JAPAN 168

10.4.3.1 Rising geriatric population and favorable reimbursement scenario to support market growth 168

10.4.4 INDIA 171

10.4.4.1 Expansion of dentistry and growing awareness of oral hygiene to drive market 171

10.4.5 AUSTRALIA 175

10.4.5.1 Favorable government initiatives and growing prevalence of dental diseases to drive market 175

10.4.6 SOUTH KOREA 178

10.4.6.1 Increasing cases of edentulism to fuel uptake 178

10.4.7 REST OF ASIA PACIFIC 181

10.5 LATIN AMERICA 184

10.5.1 LATIN AMERICA: MACROECONOMIC OUTLOOK 184

10.5.2 MEXICO 187

10.5.2.1 Growth in dental tourism to drive market 187

10.5.3 BRAZIL 191

10.5.3.1 Trend of cosmetic dentistry to propel market 191

10.5.4 ARGENTINA 194

10.5.4.1 increasing use of CAD/CAM systems to support market growth 194

10.5.5 REST OF LATIN AMERICA 197

10.6 MIDDLE EAST & AFRICA 200

10.6.1 RISING AWARENESS ABOUT DENTAL HYGIENE TO SUPPORT MARKET GROWTH 200

10.6.2 MIDDLE EAST & AFRICA: MACROECONOMIC OUTLOOK 200

10.7 GCC COUNTRIES 203

10.7.1 GROWING DEMAND FOR PERSONALIZED DENTISTRY TO DRIVE MARKET 203

10.7.2 GCC COUNTRIES: MACROECONOMIC OUTLOOK 203

11 COMPETITIVE LANDSCAPE 207

11.1 INTRODUCTION 207

11.2 KEY PLAYER STRATEGY/RIGHT TO WIN 207

11.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN PERIODONTAL DISEASE TREATMENT MARKET 208

11.3 REVENUE ANALYSIS, 2019−2023 209

11.4 MARKET SHARE ANALYSIS, 2023 209

11.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 212

11.5.1 STARS 212

11.5.2 EMERGING LEADERS 212

11.5.3 PERVASIVE PLAYERS 212

11.5.4 PARTICIPANTS 212

11.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 214

11.5.5.1 Company footprint 214

11.5.5.2 Region footprint 215

11.5.5.3 Product footprint 216

11.5.5.4 Disease footprint 217

11.5.5.5 Treatment footprint 218

11.5.5.6 End-user footprint 219

11.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 220

11.6.1 PROGRESSIVE COMPANIES 220

11.6.2 RESPONSIVE COMPANIES 220

11.6.3 DYNAMIC COMPANIES 220

11.6.4 STARTING BLOCKS 220

11.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 222

11.7 COMPANY VALUATION & FINANCIAL METRICS 223

11.7.1 FINANCIAL METRICS 223

11.7.2 COMPANY VALUATION 223

11.8 BRAND/PRODUCT COMPARISON 224

11.9 R&D EXPENDITURE 225

11.10 COMPETITIVE SCENARIO 225

11.10.1 PRODUCT LAUNCHES & APPROVALS 225

11.10.2 DEALS 226

11.10.3 EXPANSIONS 227

12 COMPANY PROFILES 228

12.1 KEY PLAYERS 228

12.1.1 DENTSPLY SIRONA 228

12.1.1.1 Business overview 228

12.1.1.2 Products offered 230

12.1.1.3 Recent developments 231

12.1.1.3.1 Product launches 231

12.1.1.3.2 Deals 231

12.1.1.4 MnM view 232

12.1.1.4.1 Key strengths 232

12.1.1.4.2 Strategic choices 232

12.1.1.4.3 Weaknesses & competitive threats 232

12.1.2 ENVISTA HOLDINGS CORPORATION 233

12.1.2.1 Business overview 233

12.1.2.2 Products offered 234

12.1.2.3 Recent developments 235

12.1.2.3.2 Product approvals 235

12.1.2.3.3 Deals 235

12.1.2.4 MnM view 236

12.1.2.4.1 Key strengths 236

12.1.2.4.2 Strategic choices 236

12.1.2.4.3 Weaknesses & competitive threats 236

12.1.3 INSTITUT STRAUMANN AG 237

12.1.3.1 Business overview 237

12.1.3.2 Products offered 238

12.1.3.3 Recent developments 239

12.1.3.3.1 Product launches 239

12.1.3.3.2 Deals 239

12.1.3.3.3 Expansions 239

12.1.3.4 MnM view 240

12.1.3.4.1 Key strengths 240

12.1.3.4.2 Strategic choices 240

12.1.3.4.3 Weaknesses & competitive threats 240

12.1.4 HENRY SCHEIN, INC. 241

12.1.4.1 Business overview 241

12.1.4.2 Products offered 242

12.1.4.3 Recent developments 243

12.1.4.3.1 Deals 243

12.1.4.4 MnM view 244

12.1.4.4.1 Key strengths 244

12.1.4.4.2 Strategic choices 244

12.1.4.4.3 Weaknesses & competitive threats 244

12.1.5 BIOLASE, INC. 245

12.1.5.1 Business overview 245

12.1.5.2 Products offered 246

12.1.5.3 Recent developments 247

12.1.5.3.1 Product launches 247

12.1.6 GEISTLICH PHARMA AG 248

12.1.6.1 Business overview 248

12.1.6.2 Products offered 248

12.1.7 J. MORITA CORP. 249

12.1.7.1 Business overview 249

12.1.7.2 Products offered 249

12.1.7.3 Recent developments 250

12.1.7.3.1 Product launches 250

12.1.7.3.2 Deals 250

12.1.8 NAKANISHI INC. 251

12.1.8.1 Business overview 251

12.1.8.2 Products offered 252

12.1.9 A-DEC INC. 253

12.1.9.1 Business overview 253

12.1.9.2 Products offered 253

12.1.10 RTI SURGICAL 254

12.1.10.1 Business overview 254

12.1.10.2 Products offered 254

12.1.10.3 Recent developments 255

12.1.10.3.1 Deals 255

12.1.11 YOSHIDA DENTAL MFG.CO. LTD. 256

12.1.11.1 Business overview 256

12.1.11.2 Products offered 256

12.1.12 KEYSTONE DENTAL INC. 257

12.1.12.1 Business overview 257

12.1.12.2 Products offered 257

12.1.12.3 Recent developments 258

12.1.12.3.1 Deals 258

12.1.13 ULTRADENT PRODUCTS, INC. 259

12.1.13.1 Business overview 259

12.1.13.2 Products offered 259

12.1.14 BEGO GMBH & CO. KG 260

12.1.14.1 Business overview 260

12.1.14.2 Products offered 260

12.1.14.3 Recent developments 261

12.1.14.3.1 Deals 261

12.1.15 DENTALEZ INC. 262

12.1.15.1 Business overview 262

12.1.15.2 Products offered 262

12.1.15.3 Recent developments 263

12.1.15.3.1 Product launches 263

12.1.16 PARKELL, INC. 264

12.1.16.1 Business overview 264

12.1.16.2 Products offered 264

12.1.16.3 Recent developments 265

12.1.16.3.1 Product launches 265

12.2 OTHER PLAYERS 266

12.2.1 MILLENNIUM DENTAL TECHNOLOGIES INC. 266

12.2.2 BRASSELER USA 266

12.2.3 AMD LASERS 267

12.2.4 NOVA INSTRUMENTS 267

12.2.5 BOTISS BIOMATERIALS GMBH 268

12.2.6 CONVERGENT DENTAL 268

12.2.7 NOVABONE 269

12.2.8 REGENITY 270

12.2.9 HANNOX INTERNATIONAL CORP. 270

13 APPENDIX 271

13.1 DISCUSSION GUIDE 271

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 276

13.3 CUSTOMIZATION OPTIONS 278

13.4 RELATED REPORTS 278

13.5 AUTHOR DETAILS 279

❖ 世界の歯周病治療市場に関するよくある質問(FAQ) ❖

・歯周病治療の世界市場規模は?

→MarketsandMarkets社は2024年の歯周病治療の世界市場規模を25.8億米ドルと推定しています。

・歯周病治療の世界市場予測は?

→MarketsandMarkets社は2030年の歯周病治療の世界市場規模を36.3億米ドルと予測しています。

・歯周病治療市場の成長率は?

→MarketsandMarkets社は歯周病治療の世界市場が2024年~2030年に年平均5.9%成長すると予測しています。

・世界の歯周病治療市場における主要企業は?

→MarketsandMarkets社は「DENTSPLY SIRONA Inc.(米国)、Envista Holdings Corporation(米国)、A-dec Inc.(米国)、J.MORITA CORP.(日本)、Straumann Group(スイス)、BIOLASE, Inc.(米国)、BEGO GmbH & Co. KG(ドイツ)、Ultradent Products, Inc. Ltd.(日本)、ナカニシ (日本)、株式会社ナカニシ(日本)、DentalEZ, Inc.(米国)、Geistlich Pharma AG(スイス)、Nova Instruments(英国)、NewTom(イタリア)、Millennium Dental Technologies, Inc.(米国)、PreXion, Inc.(日本)、Brasseler USA(米国)、AMD Lasers(米国)、Bien-Air Dental(米国)など ...」をグローバル歯周病治療市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。