1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 対象市場 30

1.3.1 対象市場と地域 30

1.3.2 対象範囲と除外項目 31

1.3.3 考慮した年数 31

1.3.4 通貨

1.4 利害関係者 32

1.5 変更点のまとめ 32

2 調査方法 34

2.1 調査アプローチ 34

2.1.1 二次情報源 34

2.1.1.1 二次資料からの主要データ 36

2.1.2 一次情報源 37

2.1.2.1 一次資料からの主要データ 38

2.1.2.2 一次資料の内訳 38

2.1.2.3 主要業界インサイト 40

2.2 市場規模の推定 40

2.3 市場の内訳と三角測量 46

2.4 市場シェア分析 47

2.5 前提条件 47

2.6 リスク評価 47

2.7 制限事項 48

2.7.1 方法論に関する限界 48

2.7.2 範囲に関する限界 48

3 エグゼクティブ・サマリー 49

4 プレミアムインサイト

4.1 動物遺伝学市場の概要

4.2 アジア太平洋地域の動物遺伝学市場:技術別、国別 56

4.3 動物遺伝学市場:地理的成長機会 57

4.4 動物遺伝学市場:地域ミックス 57

4.5 動物遺伝学市場:先進国と発展途上国 58 発展途上市場 58

5 市場概要 59

5.1 はじめに

5.2 市場ダイナミクス 60

5.2.1 推進要因 60

5.2.1.1 動物性タンパク質と乳製品の消費の増加 60

5.2.1.2 世界人口の増加と急速な都市化 61

5.2.1.3 動物の健康に関する意識の高まりと動物遺伝子検査・製品の利点 62

5.2.1.4 先進的遺伝子サービスによる遺伝性疾患の予防 63

5.2.1.5 先端遺伝子技術の採用の増加 63

5.2.2 抑制要因 64

5.2.2.1 遺伝子検査・技術にかかる費用の高さ 64

5.2.3 機会 64

5.2.3.1 発展途上国における未開拓の市場潜在力 64

5.2.3.2 フェノタイピングサービスにおける革新 65

5.2.3.3 有機的成長戦略と研究開発への投資の増加 65

5.2.4 課題 66

5.2.4.1 経済成績の劣る品種に対する特別な育種プログラムの必要性 66

5.2.4.2 複雑な規制と倫理的状況 66

5.2.4.3 獣医学研究における熟練専門家の不足 66

5.3 業界の動向 67

5.3.1 研究協力とパートナーシップの増加 67

5.3.2 中国の豚市場における力学の変化 68

5.3.3 動物の繁殖と試験における人工知能の利用 68

5.3.4 遺伝子組み換え耐病性動物の導入 68

5.4 技術分析 69

5.4.1 主要技術 70

5.4.1.1 CRISPR-Cas9遺伝子編集 70

5.4.1.2 精密フェノタイピング 70

5.4.2 補完技術 71

5.4.2.1 人工授精 71

5.4.2.2 胚移植技術 71

5.4.3 隣接技術 72

5.4.3.1 人工知能(AI) 72

5.4.3.2 精密畜産 72

5.5 ポーターの5つの力分析 73

5.5.1 新規参入の脅威 74

5.5.2 代替品の脅威 75

5.5.3 供給者の交渉力 75

5.5.4 買い手の交渉力 75

5.5.5 競合の激しさ 75

5.6 主要ステークホルダーと購買基準 75

5.6.1 購入プロセスにおける主要ステークホルダー 75

5.6.2 購入基準 76

5.7 規制の状況 78

5.7.1 規制機関、政府機関、その他の組織 78

5.7.2 規制の枠組み 81

5.7.2.1 米国 81

5.7.2.2 欧州 81

5.8 特許分析 82

5.8.1 動物遺伝学市場の特許公開動向 82

5.8.2 洞察: 管轄と上位出願人の分析 83

5.9 貿易分析 84

5.9.1 輸入シナリオ(HSコード051110) 84

5.9.2 輸出シナリオ(HSコード051110) 85

5.10 価格分析 86

5.10.1 主要プレーヤー別平均販売価格 86

5.10.2 平均販売価格(地域別) 87

5.11償還分析 88

5.12 主要会議・イベント(2024-2025年) 89

5.13 動物遺伝学市場におけるアンメットニーズ/エンドユーザーの期待 90

5.14 バリューチェーン分析 91

5.15 サプライチェーン分析 92

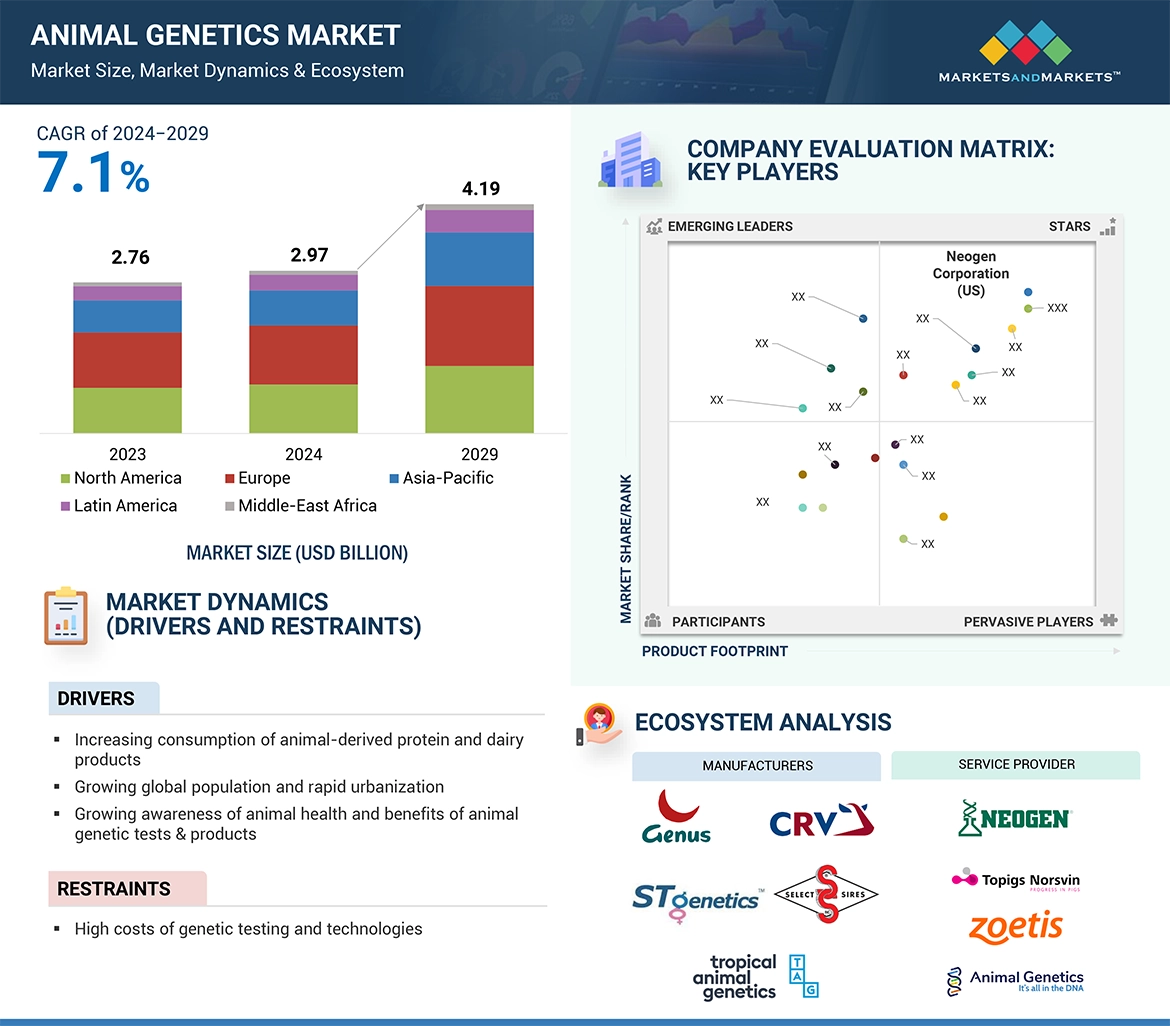

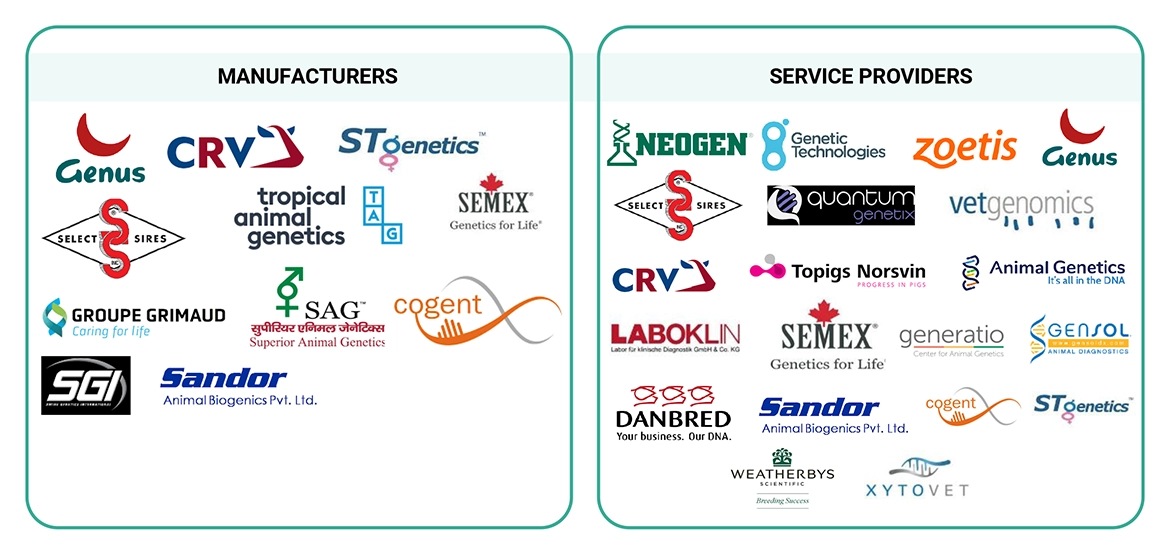

5.16 エコシステム分析 93

5.17 ケーススタディ分析 96

5.17.1 病害抵抗性のための精密育種 96

5.17.2 ゲノミクスによる酪農生産の改善 97

5.17.3 ゾエティスがヴァスと提携 97

5.18 隣接市場 98

5.19 顧客のビジネスに影響を与えるトレンド/混乱 98

5.20 動物遺伝学市場:投資と資金調達のシナリオ 99

5.21 動物遺伝学市場におけるAI/遺伝子AIの影響 99

5.21.1 主な使用例 100

6 動物遺伝学市場:動物の種類別 102

6.1 はじめに 103

6.2 牛 104

6.2.1 ウシ遺伝学が最大の市場シェアを占める 104

6.3 豚 106

6.3.1 先端遺伝子技術の応用拡大が市場成長を促進 106

6.4 イヌ 107

6.4.1 犬の遺伝的健康に対する意識の高まりが成長を支える 107

6.5 家禽 109

6.5.1 主要タンパク源としての鶏肉と卵の需要増加が市場を牽引 109

6.6 その他の動物 110

7 動物遺伝学市場:製品・サービス別 112

7.1 導入 113

7.2 動物遺伝物質 115

7.2.1 精液 117

7.2.1.1 牛の精液 118

7.2.1.1.1 調査期間中に最も高い成長率を記録するのは牛精液 118

7.2.1.2 豚精液 121

7.2.1.2.1 人工授精の利用の増加が市場成長を促進 121

7.2.1.3 馬精液 122

7.2.1.3.1 厳しい疾病管理規制が馬産業のブリーダーに課題をもたらす 122

7.2.1.4 イヌ精液 124

7.2.1.4.1 コンパニオンアニマルとしての犬の採用増加が市場を牽引 124

7.2.1.4.2 その他の動物精液 125

7.2.2 胚 127

7.2.2.1 ウシ胚 128

7.2.2.1.1 種畜生産者と牛肉生産者の間での人気の高まりが市場成長を支える 128

7.2.2.2 ウマ胚 129

7.2.2.2.1 アルゼンチン、ブラジル、米国が胚移植技術で主要シェアを占める 129

7.2.2.2.2 その他の動物胚 131

7.3 動物遺伝子検査サービス 132

7.3.1 遺伝子疾患検査 133

7.3.1.1 遺伝子疾患検査は検査サービス市場で最も高い成長を目撃する 133

7.3.2 遺伝形質検査 136

7.3.2.1 牛の遺伝形質検査 138

7.3.2.1.1 牛群における高生産性形質の重視が需要を牽引 138

7.3.2.2 その他の遺伝形質検査 139

7.3.3 DNAタイピング 140

7.3.3.1 親子識別、動物登録、性別関連疾患識別の重視が市場を促進 140

7.3.4 その他のサービス 142

8 動物遺伝学市場、技術別 143

8.1 導入 144

8.2 NGS 145

8.2.1 NGSが最大の市場シェアを占める 145

8.3 PCR 146

8.3.1 費用対効果、簡便性、高精度が市場を牽引 146

8.4 RDNA 148

8.4.1 遺伝子工学とgmosをサポートする能力が市場成長を支える 148

8.5 マイクロアレイ 149

8.5.1 迅速な分析能力がマイクロアレイの採用を促進 149

8.6 その他の技術 151

9 動物遺伝学市場:エンドユーザー別 152

9.1 導入 153

9.2 養殖場 155

9.2.1 動物由来の食品に対する需要の増加が市場を牽引 155

9.3 動物病院・診療所 157

9.3.1 投資の増加と技術的進歩が成長を促進 157

9.4 診断センター 159

9.4.1 正確でタイムリーな診断への需要の高まりが市場成長を支える 159

9.5 研究機関 160

9.5.1 研究費の増加と政府の取り組みが市場を牽引 160

10 動物遺伝学市場(地域別) 162

10.1 はじめに 163

10.2 北米 164

10.2.1 北米のマクロ経済見通し 165

10.2.2 米国 170

10.2.2.1 先進的遺伝子検査法の採用が市場成長を牽引 170

10.2.3 カナダ 174

10.2.3.1 遺伝子材料に対する需要の高まりが市場成長を後押し 174

10.3 欧州 178

10.3.1 欧州のマクロ経済見通し 179

10.3.2 ドイツ 184

10.3.2.1 家禽類遺伝子の需要増加が動物遺伝学市場を牽引 184

10.3.3 イギリス 188

10.3.3.1 選択的育種プログラムと品種生産性向上への取り組みが動物遺伝学需要を牽引 188

10.3.4 フランス 192

10.3.4.1 家畜・家禽製品の国内需要の増加が市場成長を促進 192

10.3.5 イタリア 196

10.3.5.1 地方品種の保存に注力する政府が市場成長を支援 196

10.3.6 スペイン 199

10.3.6.1 豚肉・鶏肉製品の国内消費の増加が市場を牽引 199

10.3.7 オランダ 203

10.3.7.1 強力な畜産部門と大手企業のプレゼンス拡大が市場を牽引 203

10.3.8 その他の欧州 207

10.4 アジア太平洋地域 211

10.4.1 アジアのマクロ経済見通し 211

10.4.2 中国 216

10.4.2.1 中国がAPAC市場で最大シェアを占める 216

10.4.3 インド 220

10.4.3.1 生きたウシの大規模生産が市場を牽引 220

10.4.4 日本 224

10.4.4.1 畜産物の生産と消費の増加が市場成長を牽引 224

10.4.5 オーストラリア 228

10.4.5.1 動物性食品への需要の増加が市場成長を促進 228

10.4.6 韓国 232

10.4.6.1 高品質動物性食品の消費増加が市場成長を促進 232

10.4.7 その他のアジア太平洋地域 236

10.5 ラテンアメリカ 239

10.5.1 ラテンアメリカのマクロ経済見通し 240

10.5.2 ブラジル 243

10.5.2.1 ラテンアメリカ市場でブラジルが最大シェア 243

10.5.3 メキシコ 247

10.5.3.1 高い畜肉需要がメキシコ市場の成長を牽引 247

10.5.4 その他のラテンアメリカ地域 251

10.6 中東・アフリカ 255

10.6.1 中東・アフリカのマクロ経済見通し 255

10.6.2 GCC諸国 259

10.6.2.1 市場需要を支える動物福祉基準の改善の重視 259

10.6.3 その他の中東・アフリカ地域 263

11 競争環境 267

11.1 はじめに 267

11.2 主要企業の戦略/勝利への権利(2021年1月~2024年10月) 267

11.3 収益分析、2019年~2023年 269

11.4 市場シェア分析(2023年) 269

11.4.1 主要市場プレーヤーのランキング 271

11.5 企業評価マトリックス:主要プレイヤー(2023年) 272

11.5.1 スター企業 272

11.5.2 新興リーダー 272

11.5.3 浸透型プレーヤー 272

11.5.4 参加企業 272

11.5.5 企業フットプリント:主要プレーヤー(2023年) 274

11.5.5.1 企業フットプリント 274

11.5.5.2 地域別フットプリント 275

11.5.5.3 動物種のフットプリント 276

11.5.5.4 製品・サービスのフットプリント 277

11.5.5.5 技術のフットプリント 277

11.5.5.6 エンドユーザー・フットプリント 278

11.6 企業評価マトリクス:新興企業/SM(2023年) 279

11.6.1 進歩的企業 279

11.6.2 対応力のある企業 279

11.6.3 ダイナミックな企業 279

11.6.4 スタートアップ・ブロック 279

11.6.5 新興企業/SMの競争ベンチマーク(2023年) 281

11.7 主要企業の研究開発費 283

11.8 企業の評価と財務指標 283

11.9 ブランド/製品の比較分析 284

11.10 競争シナリオ 285

11.10.1 製品/サービスの承認と上市 285

11.10.2 取引 286

11.10.3 拡張 287

11.10.4 その他の開発 287

12 企業プロファイル 288

12.1 主要企業 288

Neogen Corporation(米国)

Genus PLC(英国)

Urus(米国)

Groupe Grimaud(フランス)

13 付録 349

13.1 ディスカッションガイド 349

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 357

13.3 カスタマイズオプション 359

13.4 関連レポート 359

13.5 著者の詳細 360

The rising consumption of animal-based products, coupled with the adoption of advanced genetic testing techniques, growing animal welfare initiatives, and the increasing demand for companion animals, is driving the growth of the animal genetics market. This growth reflects a global shift towards improved livestock productivity, better breeding practices, and enhanced animal care. To address the expanding demand for high-quality animal-derived food products, companies are focusing on developing superior sires with desirable quantitative traits. By leveraging advance genetic technologies, businesses aim to create livestock that meets industry demands while reducing production costs and environmental impact. These advancements not only contribute to meeting food security goals but also align with sustainability and animal welfare standards, ensuring a balance between productivity and ethical practices.

“Porcine segment accounted for the second largest market share of the animal genetics market in 2023.”

The porcine segment held the second-largest market share in the animal genetics market in 2023, driven by the increasing global demand for pork and pork-based products. Rising awareness of the benefits of genetically improved pigs, such as enhanced disease resistance, higher reproductive efficiency, and improved feed conversion rates, has further fueled growth in this segment. Additionally, increased pork production and consumption in major markets, such as China, the United States, and the European Union, has significantly boosted demand for superior porcine breeds. This trend is further supported by the rising popularity of high-quality pork products in emerging economies.

“Genetic testing services is projected to grow at the fastest rate of 8.9% in the animal genetics market during the forecast period.”

Genetic testing services are expected to grow at the fastest rate of 8.9% in the animal genetics market during the forecast period. This growth is driven by the increasing emphasis on preventing genetic diseases in animals through advanced testing services, enabling early detection and targeted breeding strategies. Innovations in phenotyping services, which allow detailed analysis of observable traits, are also propelling the demand for genetic testing. These advancements help optimize breeding programs by identifying animals with desirable traits more accurately. Additionally, the rising need for genetic validation in high-value livestock and companion animals further contributes to the rapid expansion of this segment.

“The NGS Technology segment is expected to witness the second highest growth rate of 10.9% in the animal genetics market during the forest period.”

The NGS (Next-Generation Sequencing) technology segment is projected to grow at the second highest CAGR of 10.9% in the animal genetics market during the forecast period. This rapid growth is driven by the ability of NGS to analyze entire genomes with high speed and accuracy, making it invaluable for identifying genetic markers and variations. Its applications in genome-wide association studies, parentage verification, and disease susceptibility analysis are fueling its demand. Additionally, the decreasing costs of sequencing and the growing focus on precision breeding to enhance productivity and disease resistance in livestock are further propelling the adoption of NGS in animal genetics.

“In 2023, the Diagnostic Center segment has accounted for the second largest share in the animal genetics market.”

In 2023, the Diagnostic Center segment held the second-largest share in the animal genetics market. This is driven by the increasing prevalence of genetic disorders in animals and the growing need for early and accurate diagnosis. Diagnostic centers play a crucial role in offering specialized genetic testing services, enabling better disease management and informed breeding decisions. The rise in pet ownership and livestock health awareness has further boosted the demand for these services. Moreover, advancements in diagnostic tools, such as PCR and microarray technology, have improved the efficiency and accessibility of genetic testing, contributing to the growth of this segment.

“North America region counted for the second largest share in the animal genetics market in 2023.”

In 2023, North America accounted for the second-largest share in the animal genetics market, driven by the region's well-established livestock and pet industries. High investments in animal healthcare and advanced breeding programs have significantly contributed to market growth. Additionally, the presence of leading genetic research institutes and companies, along with strong government support for agricultural and veterinary advancements, has bolstered this segment. The increasing adoption of precision farming techniques and the rising demand for high-quality animal products, such as premium meat and dairy, further strengthen North America’s position in the animal genetics market.

The break-up of the profile of primary participants in the animal genetics market: Supply-side

• By Company Type: Tier 1 – 40%, Tier 2 – 35%, and Tier 3 – 25%

• By Designation: C Level – 25%, Director Level – 55%, Others-20%

• By Region: North America – 40%, Europe – 25%, Asia Pacific – 20%, Latin America – 10%, and Middle East & Africa– 5%

The break-up of the profile of primary participants in the animal genetics market: Demand-side

• By End User: Animal Farms – 45%, Veterinary Hospitals & Clinics – 30%, Diagnostic Centers – 15% and Research Institutes – 10%

• By Designation: Veterinarians – 45%, Farm Owners – 40%, and Labpratory Technicians – 15%

• By Region: North America – 34%, Europe – 27%, Asia Pacific – 23%, Latin America – 9%, and Middle East & Africa– 7%

The prominent players in the animal genetics market include Neogen Corporation (US), Genus PLC (UK), Urus (US), andGroupe Grimaud (France).

Research Coverage:

The report analyzes the animal genetics market and aims at estimating the market size and future growth potential of this market based on segments such as animal type, product & service, technology, end user and region. The report also includes a product portfolio matrix of various animal genetics products available in the market. The report also provides a competitive analysis of the key players in this market, along with their company profiles, product offerings, and key market strategies.

Reasons to Buy the Report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall animal genetics market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

This report provides insights into the following pointers:

• Analysis of key drivers (increasing consumption of animal-derived protein and dairy products, growing global population and rapid urbanization, growing awareness regarding animal health and benefits of animal genetic tests & products, prevention of genetic diseases through advanced genetic services, increased adoption of advanced genetic technologies), restraints (High costs of genetic testing and technologies), opportunities (untapped market potential in developing countries, innovations in phenotyping services, increasing investments in organic growth and R&D), and challenges (Need for specific breeding programs for breeds with inferior economic performance, Complex regulatory and ethical landscape, Shortage of skilled professionals in veterinary research) influencing the growth of the animal genetics market

• Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the animal genetics market

• Market Development: Comprehensive information on the lucrative emerging markets by type, usage, end user and region.

• Market Diversification: Exhaustive information about new products or product enhancements, growing geographies, recent developments, and investments in the global animal genetics market.

• Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, competitive leadership mapping, and capabilities of leading players like Neogen Corporation (US), Genus PLC (UK), Urus (US), and Groupe Grimaud (France) in the global animal genetics market.

1 INTRODUCTION 29

1.1 STUDY OBJECTIVES 29

1.2 MARKET DEFINITION 29

1.3 MARKETS COVERED 30

1.3.1 MARKETS & REGIONS COVERED 30

1.3.2 INCLUSIONS AND EXCLUSIONS 31

1.3.3 YEARS CONSIDERED 31

1.3.4 CURRENCY CONSIDERED 32

1.4 STAKEHOLDERS 32

1.5 SUMMARY OF CHANGES 32

2 RESEARCH METHODOLOGY 34

2.1 RESEARCH APPROACH 34

2.1.1 SECONDARY SOURCES 34

2.1.1.1 Key data from secondary sources 36

2.1.2 PRIMARY SOURCES 37

2.1.2.1 Key data from primary sources 38

2.1.2.2 Breakdown of primaries 38

2.1.2.3 Key industry insights 40

2.2 MARKET SIZE ESTIMATION 40

2.3 MARKET BREAKDOWN & DATA TRIANGULATION 46

2.4 MARKET SHARE ANALYSIS 47

2.5 ASSUMPTIONS 47

2.6 RISK ASSESSMENT 47

2.7 LIMITATIONS 48

2.7.1 METHODOLOGY-RELATED LIMITATIONS 48

2.7.2 SCOPE-RELATED LIMITATIONS 48

3 EXECUTIVE SUMMARY 49

4 PREMIUM INSIGHTS 55

4.1 ANIMAL GENETICS MARKET OVERVIEW 55

4.2 ASIA PACIFIC ANIMAL GENETICS MARKET, BY TECHNOLOGY AND COUNTRY 56

4.3 ANIMAL GENETICS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 57

4.4 ANIMAL GENETICS MARKET: REGIONAL MIX 57

4.5 ANIMAL GENETICS MARKET: DEVELOPED VS. DEVELOPING MARKETS 58

5 MARKET OVERVIEW 59

5.1 INTRODUCTION 59

5.2 MARKET DYNAMICS 60

5.2.1 DRIVERS 60

5.2.1.1 Increasing consumption of animal-derived protein and dairy products 60

5.2.1.2 Growing global population and rapid urbanization 61

5.2.1.3 Growing awareness regarding animal health and benefits of animal genetic tests & products 62

5.2.1.4 Prevention of genetic diseases through advanced genetic services 63

5.2.1.5 Increased adoption of advanced genetic technologies 63

5.2.2 RESTRAINTS 64

5.2.2.1 High costs of genetic testing and technologies 64

5.2.3 OPPORTUNITIES 64

5.2.3.1 Untapped market potential in developing countries 64

5.2.3.2 Innovations in phenotyping services 65

5.2.3.3 Increasing investments in organic growth strategies and R&D 65

5.2.4 CHALLENGES 66

5.2.4.1 Need for specific breeding programs for breeds with inferior economic performance 66

5.2.4.2 Complex regulatory and ethical landscape 66

5.2.4.3 Shortage of skilled professionals in veterinary research 66

5.3 INDUSTRY TRENDS 67

5.3.1 RISING RESEARCH COLLABORATION AND PARTNERSHIPS 67

5.3.2 CHANGING DYNAMICS IN CHINESE PORCINE MARKET 68

5.3.3 USE OF ARTIFICIAL INTELLIGENCE IN ANIMAL BREEDING AND TESTING 68

5.3.4 INTRODUCTION OF GENETICALLY MODIFIED DISEASE-RESISTANT ANIMALS 68

5.4 TECHNOLOGY ANALYSIS 69

5.4.1 KEY TECHNOLOGIES 70

5.4.1.1 CRISPR-Cas9 Gene editing 70

5.4.1.2 Precision phenotyping 70

5.4.2 COMPLEMENTARY TECHNOLOGIES 71

5.4.2.1 Artificial insemination 71

5.4.2.2 Embryo transfer technology 71

5.4.3 ADJACENT TECHNOLOGIES 72

5.4.3.1 Artificial Intelligence (AI) 72

5.4.3.2 Precision livestock farming 72

5.5 PORTER’S FIVE FORCES ANALYSIS 73

5.5.1 THREAT OF NEW ENTRANTS 74

5.5.2 THREAT OF SUBSTITUTES 75

5.5.3 BARGAINING POWER OF SUPPLIERS 75

5.5.4 BARGAINING POWER OF BUYERS 75

5.5.5 INTENSITY OF COMPETITIVE RIVALRY 75

5.6 KEY STAKEHOLDERS AND BUYING CRITERIA 75

5.6.1 KEY STAKEHOLDERS IN BUYING PROCESS 75

5.6.2 BUYING CRITERIA 76

5.7 REGULATORY LANDSCAPE 78

5.7.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 78

5.7.2 REGULATORY FRAMEWORK 81

5.7.2.1 US 81

5.7.2.2 Europe 81

5.8 PATENT ANALYSIS 82

5.8.1 PATENT PUBLICATION TRENDS FOR ANIMAL GENETICS MARKET 82

5.8.2 INSIGHTS: JURISDICTION AND TOP APPLICANT ANALYSIS 83

5.9 TRADE ANALYSIS 84

5.9.1 IMPORT SCENARIO (HS CODE 051110) 84

5.9.2 EXPORT SCENARIO (HS CODE 051110) 85

5.10 PRICING ANALYSIS 86

5.10.1 AVERAGE SELLING PRICE, BY KEY PLAYER 86

5.10.2 AVERAGE SELLING PRICE, BY REGION 87

5.11 REIMBURSEMENT ANALYSIS 88

5.12 KEY CONFERENCES AND EVENTS, 2024−2025 89

5.13 UNMET NEEDS/END-USER EXPECTATIONS IN ANIMAL GENETICS MARKET 90

5.14 VALUE CHAIN ANALYSIS 91

5.15 SUPPLY CHAIN ANALYSIS 92

5.16 ECOSYSTEM ANALYSIS 93

5.17 CASE STUDY ANALYSIS 96

5.17.1 PRECISION BREEDING FOR DISEASE RESISTANCE 96

5.17.2 IMPROVING DAIRY PRODUCTION WITH GENOMICS 97

5.17.3 ZOETIS PARTNERS WITH VAS 97

5.18 ADJACENT MARKETS 98

5.19 TRENDS/DISRUPTIONS IMPACTING CUSTOMER’S BUSINESSES 98

5.20 ANIMAL GENETICS MARKET: INVESTMENT & FUNDING SCENARIO 99

5.21 IMPACT OF AI/GEN AI ON ANIMAL GENETICS MARKET 99

5.21.1 KEY USE CASES 100

6 ANIMAL GENETICS MARKET, BY ANIMAL TYPE 102

6.1 INTRODUCTION 103

6.2 BOVINE 104

6.2.1 BOVINE GENETICS TO HOLD LARGEST MARKET SHARE 104

6.3 PORCINE 106

6.3.1 INCREASING APPLICATIONS OF ADVANCED GENETIC TECHNIQUES TO AID MARKET GROWTH 106

6.4 CANINE 107

6.4.1 RISING AWARENESS OF GENETIC HEALTH IN DOGS TO SUPPORT GROWTH 107

6.5 POULTRY 109

6.5.1 RISING DEMAND FOR CHICKEN AND EGG AS PRIMARY PROTEIN SOURCES TO DRIVE MARKET 109

6.6 OTHER ANIMALS 110

7 ANIMAL GENETICS MARKET, BY PRODUCT & SERVICE 112

7.1 INTRODUCTION 113

7.2 ANIMAL GENETIC MATERIALS 115

7.2.1 SEMEN 117

7.2.1.1 Bovine semen 118

7.2.1.1.1 Bovine semen to register highest growth rate during study period 118

7.2.1.2 Porcine semen 121

7.2.1.2.1 Rising use of artificial insemination to propel market growth 121

7.2.1.3 Equine semen 122

7.2.1.3.1 Stringent regulations for disease control to pose challenges for equine industry breeders 122

7.2.1.4 Canine semen 124

7.2.1.4.1 Increasing adoption of dogs as companion animals to drive market 124

7.2.1.4.2 Other animal semen 125

7.2.2 EMBRYOS 127

7.2.2.1 Bovine embryos 128

7.2.2.1.1 Growing popularity among seed stock and beef producers to support market growth 128

7.2.2.2 Equine embryos 129

7.2.2.2.1 Argentina, Brazil, and US to hold leading shares in embryo transfer technology 129

7.2.2.2.2 Other animal embryos 131

7.3 ANIMAL GENETIC TESTING SERVICES 132

7.3.1 GENETIC DISEASE TESTS 133

7.3.1.1 Genetic disease tests to witness highest growth in testing services market 133

7.3.2 GENETIC TRAIT TESTS 136

7.3.2.1 Bovine genetic trait tests 138

7.3.2.1.1 Focus on high-productivity traits in herds to drive demand 138

7.3.2.2 Other genetic trait tests 139

7.3.3 DNA TYPING 140

7.3.3.1 Emphasis on parentage identification, animal registration, and gender-associated disease identification to propel market 140

7.3.4 OTHER SERVICES 142

8 ANIMAL GENETICS MARKET, BY TECHNOLOGY 143

8.1 INTRODUCTION 144

8.2 NGS 145

8.2.1 NGS TO HOLD LARGEST MARKET SHARE 145

8.3 PCR 146

8.3.1 COST-EFFECTIVENESS, SIMPLICITY, AND HIGH ACCURACY TO DRIVE MARKET 146

8.4 RDNA 148

8.4.1 ABILITY TO SUPPORT GENETIC ENGINEERING AND GMOS TO SUPPORT MARKET GROWTH 148

8.5 MICROARRAYS 149

8.5.1 RAPID ANALYTICAL CAPABILITIES TO PROPEL ADOPTION OF MICROARRAYS 149

8.6 OTHER TECHNOLOGIES 151

9 ANIMAL GENETICS MARKET, BY END USER 152

9.1 INTRODUCTION 153

9.2 ANIMAL FARMS 155

9.2.1 GROWING DEMAND FOR ANIMAL-DERIVED FOOD PRODUCTS TO DRIVE MARKET 155

9.3 VETERINARY HOSPITALS & CLINICS 157

9.3.1 RISING INVESTMENTS AND TECHNOLOGICAL ADVANCEMENTS TO PROPEL GROWTH 157

9.4 DIAGNOSTIC CENTERS 159

9.4.1 RISING DEMAND FOR ACCURATE AND TIMELY DIAGNOSIS TO SUPPORT MARKET GROWTH 159

9.5 RESEARCH INSTITUTES 160

9.5.1 INCREASED FUNDING FOR RESEARCH AND GOVERNMENT INITIATIVES TO DRIVE MARKET 160

10 ANIMAL GENETICS MARKET, BY REGION 162

10.1 INTRODUCTION 163

10.2 NORTH AMERICA 164

10.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 165

10.2.2 US 170

10.2.2.1 Adoption of advanced genetic testing methods to drive market growth 170

10.2.3 CANADA 174

10.2.3.1 Growing demand for genetic material to boost market growth 174

10.3 EUROPE 178

10.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 179

10.3.2 GERMANY 184

10.3.2.1 Growing demand for poultry genetics drives the animal genetics market 184

10.3.3 UK 188

10.3.3.1 Selective breeding programs and efforts to improve breed productivity to drive demand for animal genetics 188

10.3.4 FRANCE 192

10.3.4.1 Growing domestic demand for livestock and poultry products to propel market growth 192

10.3.5 ITALY 196

10.3.5.1 Government focus on preserving local breeds to support market growth 196

10.3.6 SPAIN 199

10.3.6.1 Rising domestic consumption of pork and poultry products to drive market 199

10.3.7 NETHERLANDS 203

10.3.7.1 Strong livestock sector and growing presence of major players to drive market 203

10.3.8 REST OF EUROPE 207

10.4 ASIA PACIFIC 211

10.4.1 MACROECONOMIC OUTLOOK FOR ASIA 211

10.4.2 CHINA 216

10.4.2.1 China to hold largest share of APAC market 216

10.4.3 INDIA 220

10.4.3.1 Large-scale production of live bovines to drive market 220

10.4.4 JAPAN 224

10.4.4.1 Increased production and consumption of livestock products to drive market growth 224

10.4.5 AUSTRALIA 228

10.4.5.1 Increased demand for animal-based food products to propel market growth 228

10.4.6 SOUTH KOREA 232

10.4.6.1 Increased consumption of high-quality animal products to augment market growth 232

10.4.7 REST OF ASIA PACIFIC 236

10.5 LATIN AMERICA 239

10.5.1 MACROECONOMIC OUTLOOK OF LATIN AMERICA 240

10.5.2 BRAZIL 243

10.5.2.1 Brazil to hold largest share of LATAM market 243

10.5.3 MEXICO 247

10.5.3.1 High demand for animal meat to drive market growth in Mexico 247

10.5.4 REST OF LATIN AMERICA 251

10.6 MIDDLE EAST & AFRICA 255

10.6.1 MACROECONOMIC OUTLOOK OF MIDDLE EAST AND AFRICA 255

10.6.2 GCC COUNTRIES 259

10.6.2.1 Emphasis on improving animal welfare standards to support market demand 259

10.6.3 REST OF MIDDLE EAST AND AFRICA 263

11 COMPETITIVE LANDSCAPE 267

11.1 INTRODUCTION 267

11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, JANUARY 2021–OCTOBER 2024 267

11.3 REVENUE ANALYSIS, 2019−2023 269

11.4 MARKET SHARE ANALYSIS, 2023 269

11.4.1 RANKING OF KEY MARKET PLAYERS 271

11.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 272

11.5.1 STARS 272

11.5.2 EMERGING LEADERS 272

11.5.3 PERVASIVE PLAYERS 272

11.5.4 PARTICIPANTS 272

11.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 274

11.5.5.1 Company footprint 274

11.5.5.2 Region footprint 275

11.5.5.3 Animal type footprint 276

11.5.5.4 Product & service footprint 277

11.5.5.5 Technology footprint 277

11.5.5.6 End-user footprint 278

11.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 279

11.6.1 PROGRESSIVE COMPANIES 279

11.6.2 RESPONSIVE COMPANIES 279

11.6.3 DYNAMIC COMPANIES 279

11.6.4 STARTING BLOCKS 279

11.6.5 COMPETITIVE BENCHMARKING OF STARTUPS/SMES, 2023 281

11.7 R&D EXPENDITURE OF KEY PLAYERS 283

11.8 COMPANY VALUATION & FINANCIAL METRICS 283

11.9 BRAND/PRODUCT COMPARATIVE ANALYSIS 284

11.10 COMPETITIVE SCENARIO 285

11.10.1 PRODUCT/SERVICE APPROVALS & LAUNCHES 285

11.10.2 DEALS 286

11.10.3 EXPANSIONS 287

11.10.4 OTHER DEVELOPMENTS 287

12 COMPANY PROFILES 288

12.1 KEY PLAYERS 288

12.1.1 NEOGEN CORPORATION 288

12.1.1.1 Business overview 288

12.1.1.2 Products & services offered 289

12.1.1.3 Recent developments 299

12.1.1.3.1 Product/Service launches 299

12.1.1.3.2 Deals 300

12.1.1.3.3 Other developments 300

12.1.1.4 MnM view 301

12.1.1.4.1 Right to win 301

12.1.1.4.2 Strategic choices 301

12.1.1.4.3 Weaknesses and competitive threats 301

12.1.2 GENUS PLC 302

12.1.2.1 Business overview 302

12.1.2.2 Products & services offered 303

12.1.2.3 Recent developments 304

12.1.2.3.1 Deals 304

12.1.2.4 MnM view 305

12.1.2.4.1 Right to win 305

12.1.2.4.2 Strategic choices 305

12.1.2.4.3 Weaknesses and competitive threats 305

12.1.3 GENETIC TECHNOLOGIES LIMITED 306

12.1.3.1 Business overview 306

12.1.3.2 Products & services offered 307

12.1.3.3 Recent developments 309

12.1.3.3.1 Deals 309

12.1.3.3.2 Expansions 309

12.1.3.4 MnM view 309

12.1.3.4.1 Right to win 309

12.1.3.4.2 Strategic choices 310

12.1.3.4.3 Weaknesses and competitive threats 310

12.1.4 URUS 311

12.1.4.1 Business overview 311

12.1.4.2 Products & services offered 312

12.1.4.3 Recent developments 313

12.1.4.3.1 Services launches 313

12.1.4.3.2 Deals 313

12.1.4.4 MnM view 313

12.1.4.4.1 Right to win 313

12.1.4.4.2 Strategic choices 314

12.1.4.4.3 Weaknesses and competitive threats 314

12.1.5 SELECT SIRES INC. 315

12.1.5.1 Business overview 315

12.1.5.2 Products & services offered 315

12.1.5.3 Recent developments 316

12.1.5.3.1 Deals 316

12.1.5.4 MnM view 316

12.1.5.4.1 Right to win 316

12.1.5.4.2 Strategic choices 316

12.1.5.4.3 Weaknesses and competitive threats 317

12.1.6 GROUPE GRIMAUD 318

12.1.6.1 Business overview 318

12.1.6.2 Products & services offered 318

12.1.6.3 Recent developments 319

12.1.6.3.1 Deals 319

12.1.7 CRV HOLDING 320

12.1.7.1 Business overview 320

12.1.7.2 Products & services offered 320

12.1.7.3 Recent developments 320

12.1.7.3.1 Deals 320

12.1.8 TOPIGS NORSVIN 321

12.1.8.1 Business overview 321

12.1.8.2 Products & services offered 321

12.1.8.3 Recent developments 322

12.1.8.3.1 Expansions 322

12.1.9 ZOETIS, INC. 323

12.1.9.1 Business overview 323

12.1.9.2 Products & services offered 325

12.1.9.3 Recent developments 326

12.1.9.3.1 Services launches 326

12.1.9.3.2 Deals 327

12.1.10 VETGENOMICS SL 328

12.1.10.1 Business overview 328

12.1.10.2 Products & services offered 328

12.1.11 QUANTUM GENETIX 329

12.1.11.1 Business overview 329

12.1.11.2 Products & services offered 329

12.1.12 ANIMAL GENETICS, INC. 330

12.1.12.1 Business overview 330

12.1.12.2 Products & services offered 330

12.2 OTHER PLAYERS 336

12.2.1 LABOKLIN GMBH & CO. KG 336

12.2.2 DANBRED P/S 337

12.2.3 TROPICAL ANIMAL GENETICS 338

12.2.4 INGURAN LLC DBA STGENETICS 339

12.2.5 SEMEX 339

12.2.6 SUPERIOR ANIMAL GENETICS 341

12.2.7 XYTOVET 342

12.2.8 SWINE GENETICS INTERNATIONAL 343

12.2.9 GENERATIO GMBH 344

12.2.10 COGENT BREEDING LTD 345

12.2.11 WEATHERBYS SCIENTIFIC 346

12.2.12 GENSOL DIAGNOSTICS, LLC. 347

12.2.13 SANDOR ANIMAL BIOGENICS PVT. LTD. 348

13 APPENDIX 349

13.1 DISCUSSION GUIDE 349

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 357

13.3 CUSTOMIZATION OPTIONS 359

13.4 RELATED REPORTS 359

13.5 AUTHOR DETAILS 360

❖ 世界の動物遺伝学市場に関するよくある質問(FAQ) ❖

・動物遺伝学の世界市場規模は?

→MarketsandMarkets社は2024年の動物遺伝学の世界市場規模を29.7億米ドルと推定しています。

・動物遺伝学の世界市場予測は?

→MarketsandMarkets社は2029年の動物遺伝学の世界市場規模を41.9億米ドルと予測しています。

・動物遺伝学市場の成長率は?

→MarketsandMarkets社は動物遺伝学の世界市場が2024年~2029年に年平均7.1%成長すると予測しています。

・世界の動物遺伝学市場における主要企業は?

→MarketsandMarkets社は「Neogen Corporation(米国)、Genus PLC(英国)、Urus(米国)、Groupe Grimaud(フランス)など ...」をグローバル動物遺伝学市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。