1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 27

1.3 調査範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 対象範囲と除外項目 28

1.3.3 考慮した年数 28

1.4 考慮した通貨 28

1.5 単位の検討 29

1.6 利害関係者 29

1.7 制限事項 29

1.8 変更点のまとめ 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次資料のリスト 31

2.1.1.2 二次資料からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次インタビュー参加者リスト 32

2.1.2.2 プライマリーの内訳 32

2.1.2.3 一次資料からの主なデータ 33

2.1.2.4 主要な業界インサイト 33

2.1.3 二次調査および一次調査 34

2.2 市場規模の推定方法 34

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析(需要側)による市場規模算出アプローチ 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析による市場規模算出のアプローチ(供給側) 37

2.3 市場の内訳とデータの三角測量 38

2.4 リサーチの前提 39

2.5 調査の限界 39

2.6 リスク分析 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 44

4.1 医薬品製造装置市場におけるプレーヤーにとっての魅力的な成長機会 44

4.2 医薬品製造装置市場:装置タイプ別 45

4.3 医薬品製造装置市場:最終製品タイプ別 45

4.4 医薬品製造装置市場:国別 46

5 市場の概要 47

5.1 はじめに 47

5.2 市場ダイナミクス 47

5.2.1 推進要因 48

5.2.1.1 慢性疾患の割合の増加 48

5.2.1.2 モジュール式製造セットアップの採用 48

5.2.1.3 規制ガイドラインの導入と採用の増加 48

5.2.2 阻害要因 50

5.2.2.1 再生機器の採用増加 50

5.2.3 機会 50

5.2.3.1 個別化医薬品に対する需要の高まり 50

5.2.3.2 バイオ医薬品需要の高まり 51

5.2.4 課題 51

5.2.4.1 複数の規制・規格への対応 51

5.3 顧客ビジネスに影響を与えるトレンド/混乱 52

5.4 価格分析 53

5.4.1 主要プレイヤーの機器タイプ別インディケータ価格(2023年) 53

5.4.2 医薬品包装機械の平均販売価格動向(2019~2023年) 54

5.4.3 平均販売価格動向(地域別)、2019-2023年 55

5.5 バリューチェーン分析 56

5.6 エコシステム分析 58

5.7 AI/ジェネレーティブAIが医薬品製造装置市場に与える影響 59

5.8 技術分析 60

5.8.1 主要技術 60

5.8.1.1 デジタルツイン 60

5.8.1.2 オートメーションとロボティクス 60

5.8.1.3 IoT 61

5.8.2 補完技術 61

5.8.2.1 3Dプリンティング 61

5.8.3 隣接技術 61

5.8.3.1 CADとCAM 61

5.9 特許分析 62

5.10 貿易分析 64

5.10.1 輸入データ(HSコード842230) 64

5.10.2 輸出データ(HSコード842230) 65

5.11 主要な会議とイベント(2025~2026年) 66

5.12 ケーススタディ 67

5.12.1 ザンボン社とイマ・アクティブ社はバッチ一貫性と品質向上のための工程最適化 プロジェクトで協力 67

5.12.2 Acg がインド製薬会社の B マックスマシンの窒素パージシステム改造を支援 68

5.12.3 シンテゴンは江蘇省に検査効率と精度向上のための aim 5022s プラットフォームを提供 68

5.13 規制の状況 69

5.13.1 規制機関、政府機関、その他の組織 69

5.13.2 規格 71

5.14 ポーターの5つの力分析 72

5.14.1 サプライヤーの交渉力 73

5.14.2 買い手の交渉力 73

5.14.3 新規参入の脅威 73

5.14.4 代替品の脅威 73

5.14.5 競合の激しさ 74

5.15 主要ステークホルダーと購買基準 74

5.15.1 購入プロセスにおける主要ステークホルダー 74

5.15.2 購入基準 75

6 医薬品製造装置サプライヤーとアフターマーケットサプライヤー 76

6.1 はじめに

6.2 オリジナル機器メーカー 76

6.3 アフターマーケットサプライヤー 77

7 主要な製薬機器製造プロセス 78

7.1 導入 78

7.2 製剤工程 79

7.3 打錠・カプセル化工程 79

7.4 無菌工程 80

7.5 包装工程 80

7.6 品質管理工程 80

8 医薬品製造機器のエンドユーザー 82

8.1 導入 82

8.2 医薬品製造企業 82

8.3 製造受託機関 83

9 医薬品製造装置市場

最終製品タイプ別 84

9.1 導入 85

9.2 ソリッド 86

9.2.1 継続的な技術革新が市場を牽引 86

9.3 液体 88

9.3.1 不安定な固形製剤の用途拡大が需要を押し上げる 88

が需要を押し上げる 88

10 医薬品製造装置市場、装置タイプ別 90

10.1 導入 91

10.2 包装機械 93

10.2.1 損傷や汚染から確実に保護する必要性の高まりが市場成長を促進 93

10.3 充填機 97

10.3.1 厳しい規制基準への適合ニーズの高まりが市場成長を促進 97

10.4 噴霧乾燥装置 101

10.4.1 高品質の医薬品を製造する必要性の高まりが市場成長を促進 101

10.5 混合・調合機 104

10.5.1 製剤の均質性を確保するために制御された一貫した撹拌力とせん断力を提供する能力が 需要を押し上げる 104

10.6 粉砕機 108

10.6.1 医薬品製剤の粒子径を小さくするニーズの高まりが市場成長を促進 108

10.7 押出装置 112

10.7.1 様々な剤形の製造に使用され市場成長を促進 112

10.8 錠剤圧縮プレス機 115

10.8.1 固形剤形への嗜好の高まりが市場を牽引 115

10.9 検査機器 119

10.9.1 医薬品の品質と完全性を確保するニーズの高まりが市場成長を促進 119

10.10 造粒機器 123

10.10.1 医薬品の全体的な安定性とバイオアベイラビリティを向上させる能力が需要を押し上げる 123

10.11 滅菌装置 126

10.11.1 汚染のない医薬品と製品に対する需要の高まりが市場を牽引 126

11 医薬品製造装置市場、地域別 130

11.1 はじめに 131

11.2 北米 133

11.2.1 北米のマクロ経済見通し 133

11.2.2 米国 136

11.2.2.1 医薬品製造能力を向上させる政府主導の取り組みが市場を牽引 136

11.2.3 カナダ 138

11.2.3.1 国内製造能力の強化が市場成長を促進 138

11.2.4 メキシコ 139

11.2.4.1 医薬品規制プロセスの合理化重視の高まりが市場成長を促進 139

11.3 欧州 141

11.3.1 欧州のマクロ経済見通し 141

11.3.2 英国 143

11.3.2.1 先進的な製造装置の開発重視の高まりが有利な成長機会を提供 143

11.3.3 ドイツ 145

11.3.3.1 ブランド医薬品とジェネリック医薬品の需要増が市場成長を促進 145

11.3.4 フランス 146

11.3.4.1 医薬品製造業への投資と技術革新を奨励する政府主導の政策が需要を加速 146

11.3.5 イタリア 148

11.3.5.1 医薬品製造施設の設立に注力し、大きな成長機会を創出 148

11.3.6 その他の欧州 149

11.4 アジア太平洋地域 151

11.4.1 アジア太平洋地域のマクロ経済見通し 151

11.4.2 中国 154

11.4.2.1 急増するFDIと医薬品承認合理化のための規制改革が有利な成長機会を提供 154

11.4.3 日本 156

11.4.3.1 革新的な医薬品製造ソリューションへの需要の高まりが市場成長を促進 156

11.4.4 インド 157

11.4.4.1 政府主導の国内製造強化策が需要を後押し 157

11.4.5 韓国 159

11.4.5.1 低い輸入関税と規制の透明性強化で外国投資を誘致し、市場成長を促進 159

11.4.6 その他のアジア太平洋地域 160

11.5 ROW 161

11.5.1 行のマクロ経済見通し 161

11.5.2 中東 164

11.5.2.1 医薬品製造インフラの拡大が成長機会をもたらす 164

11.5.2.2 GCC 164

11.5.2.3 その他の中東地域 164

11.5.3 アフリカ 166

11.5.3.1 現地医薬品製造への投資増加が市場成長を促進 166

11.5.4 南米 166

11.5.4.1 医薬品製造強化のための税制優遇措置導入が市場成長を後押し 166

12 競争環境 167

12.1 概要 167

12.2 主要プレーヤーの戦略/勝利への権利(2022-2024年) 167

12.3 収益分析、2019-2023年 169

12.4 市場シェア分析、2023年 169

12.5 企業評価と財務指標、2024年 172

12.6 ブランド/製品の比較 174

12.7 企業評価マトリックス:主要企業(2023年) 175

12.7.1 スター企業 175

12.7.2 新興リーダー 175

12.7.3 浸透型プレーヤー 175

12.7.4 参加企業 175

12.7.5 企業フットプリント:主要プレーヤー(2023年) 177

12.7.5.1 企業フットプリント 177

12.7.5.2 地域別フットプリント 178

12.7.5.3 一次包装機器のフットプリント 179

12.7.5.4 二次包装機器のフットプリント 180

12.7.5.5 タイプ別フットプリント 181

12.8 企業評価マトリクス:新興企業/SM(2023年) 182

12.8.1 進歩的企業 182

12.8.2 対応力のある企業 182

12.8.3 ダイナミックな企業 182

12.8.4 スタートアップ・ブロック 182

12.8.5 競争ベンチマーキング:新興企業/SM(2023年) 184

12.8.5.1 主要新興企業/中小企業の詳細リスト 184

12.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 184

12.9 競争シナリオ 185

12.9.1 製品上市 185

12.9.2 取引 186

13 企業プロファイル 187

13.1 主要企業 187

GEA Group Aktiengesellschaft (Germany)

I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A. (Italy)

Syntegon Technology GmbH (Germany)

Romaco Group (Germany)

ACG (India)

Körber AG (Germany)

Thermo Fisher Scientific Inc. (US)

Marchesini Group (Italy)

MG2 s.r.l (Italy)

Glatt GmbH (Germany)

14 付録 239

14.1 業界の専門家による洞察 239

14.2 ディスカッションガイド 240

14.3 Knowledgestore: Marketsandmarketsの購読ポータル 243

14.4 カスタマイズオプション 245

14.5 関連レポート 245

14.6 著者の詳細 246

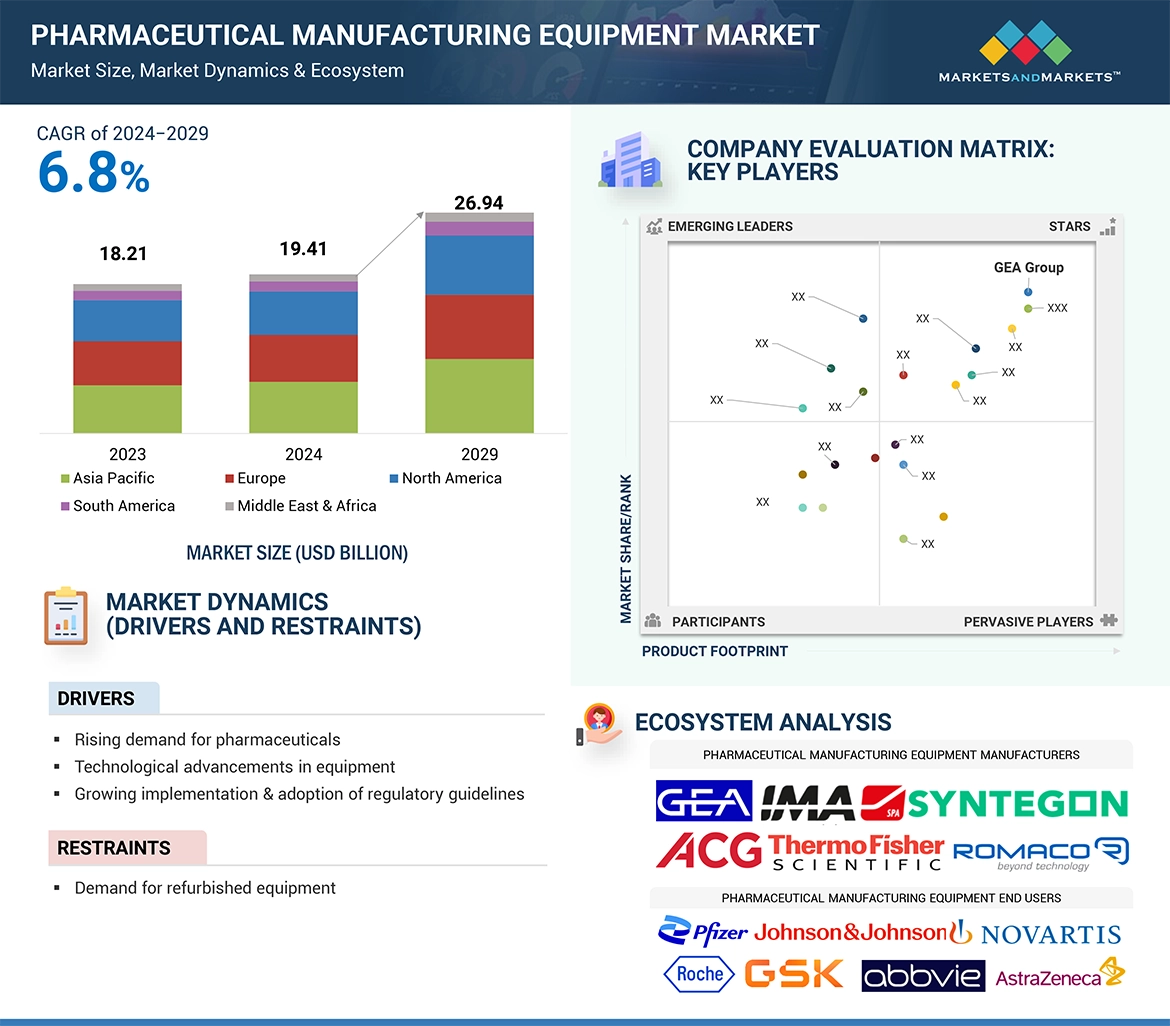

Rising demand for generic drugs is driving the growth of the pharmaceutical manufacturing equipment market. Whereas the demand for refurbished equipments is restraining the growth of the pharmaceutical manufacturing equipment market.

“Packaging machines segment is expected to witness highest CAGR during the forecasted period in pharmaceutical manufacturing equipment market.”

The packaging machines segment is expected to have the highest CAGR in the pharmaceutical manufacturing equipment market due to a few critical factors. Innovative drug delivery formats such as pre-filled syringes, single-dose vials, and blister packs are gaining much importance in the pharmaceutical industry, which requires advanced and sophisticated packaging solutions. In addition, adoption of sophisticated packaging technologies, such as serialization and tamper-evident solutions, is stringent regulatory requirements for drug safety and traceability. It is also due to the growing trend of patient-centric healthcare, where packaging is playing an important role in enhancing user convenience and compliance. The growth in biologics, personalized medicines, and vaccines also requires highly precise and sterile packaging environments, thereby further driving demand for advanced packaging machines.

"Liquid segment is likely to witness highest CAGR in pharmaceutical manufacturing equipment market during forecasted period .”

The liquid segment is witnessing the CAGR due to regulatory emphasis on pediatric formulations. Regulatory bodies such as the US Food and Drug Administration (FDA) have stressed the need for age-appropriate liquid medications to address the challenges children face with swallowing solid forms like tablets and capsules. This push ensures better compliance, safety, and efficacy in pediatric treatments, significantly driving demand for liquid dosage forms. Additionally, liquid medications allow precise dosing, making them ideal for children and other patients requiring tailored administration. The growing focus on pediatric health has led pharmaceutical companies to innovate in liquid formulations, opening new market opportunities.

“Europe is expected to hold the second largest market share of the pharmaceutical manufacturing equipment market during forecasted period”

The region is marked by a very competitive landscape, dominated by both large pharmaceutical companies and SMEs, thus facilitating innovation and diversification in terms of products. A tremendous investment in R&D for new manufacturing technologies supports the region's dominance in this market. Biopharmaceuticals form a great shift in the industry and have transformed it across Europe; Germany has emerged to be the largest producer of EU-approved biopharmaceutical substances. This growth is matched by increasing revenues from biologics, which further strengthens the the pharmaceutical manufacturing equipment market in Europe.

Breakdown of primaries

The study contains insights from various industry experts, ranging from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

• By Company Type - Tier 1 – 40%, Tier 2 – 35%, Tier 3 – 25%

• By Designation— C-level Executives - 45%, Directors - 35%, Others - 20%

• By Region—North America - 30%, Europe - 25%, Asia Pacific - 40%, RoW - 5%

The pharmaceutical manufacturing equipment market is dominated by a few globally established players such as GEA Group Aktiengesellschaft (Germany), I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A. (Italy), Syntegon Technology GmbH (Germany), Romaco Group (Germany), ACG (India), Körber AG (Germany), Thermo Fisher Scientific Inc. (US), Marchesini Group (Italy), MG2 s.r.l (Italy), Glatt GmbH (Germany). The study includes an in-depth competitive analysis of these key players in the pharmaceutical manufacturing equipment market, with their company profiles, recent developments, and key market strategies.

Research Coverage:

The report segments the pharmaceutical manufacturing equipment and forecasts its size by equipment type, end product type, and region. The report also discusses the drivers, restraints, opportunities, and challenges pertaining to the market. It gives a detailed view of the market across four main regions—North America, Europe, Asia Pacific, and RoW. Supply chain analysis has been included in the report, along with the key players and their competitive analysis in the pharmaceutical manufacturing equipment ecosystem.

Key Benefits to Buy the Report:

• Analysis of key drivers (Rising demand for pharmaceuticals, technological advancements in equipment and growing implementation & adoption of regulatory guidelines). Restraint (Demand for refurbished equipment), Opportunity (Growth in personalized medicines), Challenges (Rising costs and expenditures related to usage of pharmaceutical manufacturing equipment).

• Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product launches in the pharmaceutical manufacturing equipment market.

• Market Development: Comprehensive information about lucrative markets – the report analyses the pharmaceutical manufacturing equipment market across varied regions

• Market Diversification: Exhaustive information about new products and services, untapped geographies, recent developments, and investments in the pharmaceutical manufacturing equipment market.

• Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players GEA Group Aktiengesellschaft (Germany), I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A. (Italy), Syntegon Technology GmbH (Germany), Romaco Group (Germany), ACG (India) among others in the pharmaceutical manufacturing equipment market.

1 INTRODUCTION 26

1.1 STUDY OBJECTIVES 26

1.2 MARKET DEFINITION 27

1.3 STUDY SCOPE 27

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 27

1.3.2 INCLUSIONS AND EXCLUSIONS 28

1.3.3 YEARS CONSIDERED 28

1.4 CURRENCY CONSIDERED 28

1.5 UNIT CONSIDERED 29

1.6 STAKEHOLDERS 29

1.7 LIMITATIONS 29

1.8 SUMMARY OF CHANGES 29

2 RESEARCH METHODOLOGY 30

2.1 RESEARCH DATA 30

2.1.1 SECONDARY DATA 31

2.1.1.1 List of key secondary sources 31

2.1.1.2 Key data from secondary sources 31

2.1.2 PRIMARY DATA 32

2.1.2.1 List of primary interview participants 32

2.1.2.2 Breakdown of primaries 32

2.1.2.3 Key data from primary sources 33

2.1.2.4 Key industry insights 33

2.1.3 SECONDARY AND PRIMARY RESEARCH 34

2.2 MARKET SIZE ESTIMATION METHODOLOGY 34

2.2.1 BOTTOM-UP APPROACH 36

2.2.1.1 Approach to arrive at market size through bottom-up analysis (demand side) 36

2.2.2 TOP-DOWN APPROACH 37

2.2.2.1 Approach to arrive at market size through top-down analysis (supply side) 37

2.3 MARKET BREAKDOWN AND DATA TRIANGULATION 38

2.4 RESEARCH ASSUMPTIONS 39

2.5 RESEARCH LIMITATIONS 39

2.6 RISK ANALYSIS 40

3 EXECUTIVE SUMMARY 41

4 PREMIUM INSIGHTS 44

4.1 ATTRACTIVE GROWTH OPPORTUNITIES FOR PLAYERS IN PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET 44

4.2 PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE 45

4.3 PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET, BY END-PRODUCT TYPE 45

4.4 PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET, BY COUNTRY 46

5 MARKET OVERVIEW 47

5.1 INTRODUCTION 47

5.2 MARKET DYNAMICS 47

5.2.1 DRIVERS 48

5.2.1.1 Growing rate of chronic diseases 48

5.2.1.2 Adoption of modular manufacturing setups 48

5.2.1.3 Increasing implementation and adoption of regulatory guidelines 48

5.2.2 RESTRAINTS 50

5.2.2.1 Rising adoption of refurbished equipment 50

5.2.3 OPPORTUNITIES 50

5.2.3.1 Growing demand for personalized medicines 50

5.2.3.2 Rising demand for biopharmaceuticals 51

5.2.4 CHALLENGES 51

5.2.4.1 Adherence to multiple regulations and standards 51

5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 52

5.4 PRICING ANALYSIS 53

5.4.1 INDICATIVE PRICING OF KEY PLAYERS, BY EQUIPMENT TYPE, 2023 53

5.4.2 AVERAGE SELLING PRICE TREND OF PHARMACEUTICAL PACKAGING MACHINES, 2019–2023 54

5.4.3 AVERAGE SELLING PRICE TREND, BY REGION, 2019–2023 55

5.5 VALUE CHAIN ANALYSIS 56

5.6 ECOSYSTEM ANALYSIS 58

5.7 IMPACT OF AI/GENERATIVE AI ON PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET 59

5.8 TECHNOLOGY ANALYSIS 60

5.8.1 KEY TECHNOLOGIES 60

5.8.1.1 Digital twin 60

5.8.1.2 Automation and robotics 60

5.8.1.3 IoT 61

5.8.2 COMPLEMENTARY TECHNOLOGIES 61

5.8.2.1 3D printing 61

5.8.3 ADJACENT TECHNOLOGIES 61

5.8.3.1 CAD and CAM 61

5.9 PATENT ANALYSIS 62

5.10 TRADE ANALYSIS 64

5.10.1 IMPORT DATA (HS CODE 842230) 64

5.10.2 EXPORT DATA (HS CODE 842230) 65

5.11 KEY CONFERENCES AND EVENTS, 2025–2026 66

5.12 CASE STUDIES 67

5.12.1 ZAMBON COMPANY S.P.A. AND IMA ACTIVE COLLABORATED ON PROCESS OPTIMIZATION PROJECT TO ENHANCE BATCH CONSISTENCY AND QUALITY 67

5.12.2 ACG HELPED INDIAN PHARMACEUTICAL COMPANY RETROFIT B MAX MACHINE WITH NITROGEN-ENHANCED PURGING SYSTEM 68

5.12.3 SYNTEGON PROVIDED JIANGSU WITH AIM 5022S PLATFORM TO ENHANCE INSPECTION EFFICIENCY AND ACCURACY 68

5.13 REGULATIONS LANDSCAPE 69

5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 69

5.13.2 STANDARDS 71

5.14 PORTER'S FIVE FORCES ANALYSIS 72

5.14.1 BARGAINING POWER OF SUPPLIERS 73

5.14.2 BARGAINING POWER OF BUYERS 73

5.14.3 THREAT OF NEW ENTRANTS 73

5.14.4 THREAT OF SUBSTITUTES 73

5.14.5 INTENSITY OF COMPETITIVE RIVALRY 74

5.15 KEY STAKEHOLDERS AND BUYING CRITERIA 74

5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS 74

5.15.2 BUYING CRITERIA 75

6 PHARMACEUTICAL MANUFACTURING EQUIPMENT SUPPLIERS AND AFTERMARKET SUPPLIERS 76

6.1 INTRODUCTION 76

6.2 ORIGINAL EQUIPMENT MANUFACTURERS 76

6.3 AFTERMARKET SUPPLIERS 77

7 MAJOR PHARMACEUTICAL EQUIPMENT MANUFACTURING PROCESSES 78

7.1 INTRODUCTION 78

7.2 FORMULATION PROCESS 79

7.3 TABLETING AND ENCAPSULATION PROCESS 79

7.4 ASEPTIC PROCESS 80

7.5 PACKAGING PROCESS 80

7.6 QUALITY CONTROL PROCESS 80

8 END USERS OF PHARMACEUTICAL MANUFACTURING EQUIPMENT 82

8.1 INTRODUCTION 82

8.2 PHARMACEUTICAL MANUFACTURING COMPANIES 82

8.3 CONTRACT MANUFACTURING ORGANIZATIONS 83

9 PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET,

BY END-PRODUCT TYPE 84

9.1 INTRODUCTION 85

9.2 SOLID 86

9.2.1 ONGOING TECHNOLOGICAL INNOVATIONS TO DRIVE MARKET 86

9.3 LIQUID 88

9.3.1 RISING APPLICATION FOR UNSTABLE DRUGS IN SOLID FORM

TO BOOST DEMAND 88

10 PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE 90

10.1 INTRODUCTION 91

10.2 PACKAGING MACHINES 93

10.2.1 RISING NEED TO ENSURE PROTECTION AGAINST DAMAGE AND CONTAMINATION TO FUEL MARKET GROWTH 93

10.3 FILLING MACHINES 97

10.3.1 GROWING NEED FOR COMPLIANCE WITH STRINGENT REGULATORY STANDARDS TO FOSTER MARKET GROWTH 97

10.4 SPRAY DRYING EQUIPMENT 101

10.4.1 PRESSING NEED TO PRODUCE HIGH-QUALITY DRUG PRODUCTS TO FUEL MARKET GROWTH 101

10.5 MIXING AND BLENDING MACHINES 104

10.5.1 ABILITY TO PROVIDE CONTROLLED AND CONSISTENT AGITATION AND SHEAR FORCES TO ENSURE HOMOGENEITY OF DRUG FORMULATION TO BOOST DEMAND 104

10.6 MILLING EQUIPMENT 108

10.6.1 RISING NEED TO REDUCE PARTICLE SIZE OF DRUG FORMULATIONS TO FOSTER MARKET GROWTH 108

10.7 EXTRUSION EQUIPMENT 112

10.7.1 ELEVATING USE TO PRODUCE VARIOUS DOSAGE FORMS TO FUEL MARKET GROWTH 112

10.8 TABLET COMPRESSION PRESSES 115

10.8.1 INCREASING PREFERENCE FOR SOLID DOSAGE FORMS TO DRIVE MARKET 115

10.9 INSPECTION EQUIPMENT 119

10.9.1 SURGING NEED TO ENSURE QUALITY AND INTEGRITY OF DRUG PRODUCTS TO FOSTER MARKET GROWTH 119

10.10 GRANULATION EQUIPMENT 123

10.10.1 ABILITY TO IMPROVE OVERALL STABILITY AND BIOAVAILABILITY OF DRUGS TO BOOST DEMAND 123

10.11 STERILIZATION EQUIPMENT 126

10.11.1 GROWING DEMAND FOR CONTAMINATION-FREE DRUGS AND PRODUCTS TO DRIVE MARKET 126

11 PHARMACEUTICAL MANUFACTURING EQUIPMENT MARKET, BY REGION 130

11.1 INTRODUCTION 131

11.2 NORTH AMERICA 133

11.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 133

11.2.2 US 136

11.2.2.1 Government-led initiatives to advance pharmaceutical manufacturing capacity to drive market 136

11.2.3 CANADA 138

11.2.3.1 Rising emphasis on strengthening domestic manufacturing capabilities to foster market growth 138

11.2.4 MEXICO 139

11.2.4.1 Increasing focus on streamlining pharmaceutical regulatory processes to fuel market growth 139

11.3 EUROPE 141

11.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 141

11.3.2 UK 143

11.3.2.1 Rising emphasis on developing advanced manufacturing equipment to offer lucrative growth opportunities 143

11.3.3 GERMANY 145

11.3.3.1 Escalating demand for branded and generic drugs to foster market growth 145

11.3.4 FRANCE 146

11.3.4.1 Government-led policies to encourage investment and innovation in pharmaceutical manufacturing industry to accelerate demand 146

11.3.5 ITALY 148

11.3.5.1 Growing focus on establishing pharmaceutical manufacturing facilities to create significant growth opportunities 148

11.3.6 REST OF EUROPE 149

11.4 ASIA PACIFIC 151

11.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 151

11.4.2 CHINA 154

11.4.2.1 Surging FDIs and regulatory reforms to streamline drug approvals to offer lucrative growth opportunities 154

11.4.3 JAPAN 156

11.4.3.1 Increasing demand for innovative pharmaceutical manufacturing solutions to fuel market growth 156

11.4.4 INDIA 157

11.4.4.1 Government-led initiatives to strengthen domestic manufacturing to boost demand 157

11.4.5 SOUTH KOREA 159

11.4.5.1 Low import tariffs and enhanced regulatory transparency to attract foreign investments to foster market growth 159

11.4.6 REST OF ASIA PACIFIC 160

11.5 ROW 161

11.5.1 MACROECONOMIC OUTLOOK FOR ROW 161

11.5.2 MIDDLE EAST 164

11.5.2.1 Expanding pharmaceutical manufacturing infrastructure to offer growth opportunities 164

11.5.2.2 GCC 164

11.5.2.3 Rest of Middle East 164

11.5.3 AFRICA 166

11.5.3.1 Rising investment in local pharmaceutical manufacturing to fuel market growth 166

11.5.4 SOUTH AMERICA 166

11.5.4.1 Introduction of tax incentives to strengthen pharmaceutical manufacturing to support market growth 166

12 COMPETITIVE LANDSCAPE 167

12.1 OVERVIEW 167

12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022–2024 167

12.3 REVENUE ANALYSIS, 2019–2023 169

12.4 MARKET SHARE ANALYSIS, 2023 169

12.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024 172

12.6 BRAND/PRODUCT COMPARISON 174

12.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 175

12.7.1 STARS 175

12.7.2 EMERGING LEADERS 175

12.7.3 PERVASIVE PLAYERS 175

12.7.4 PARTICIPANTS 175

12.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 177

12.7.5.1 Company footprint 177

12.7.5.2 Region footprint 178

12.7.5.3 Primary packaging equipment footprint 179

12.7.5.4 Secondary packaging equipment footprint 180

12.7.5.5 Type footprint 181

12.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 182

12.8.1 PROGRESSIVE COMPANIES 182

12.8.2 RESPONSIVE COMPANIES 182

12.8.3 DYNAMIC COMPANIES 182

12.8.4 STARTING BLOCKS 182

12.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 184

12.8.5.1 Detailed list of key startups/SMEs 184

12.8.5.2 Competitive benchmarking of key startups/SMEs 184

12.9 COMPETITIVE SCENARIO 185

12.9.1 PRODUCT LAUNCHES 185

12.9.2 DEALS 186

13 COMPANY PROFILES 187

13.1 KEY PLAYERS 187

13.1.1 GEA GROUP AKTIENGESELLSCHAFT 187

13.1.1.1 Business overview 187

13.1.1.2 Products/Solutions/Services offered 189

13.1.1.3 Recent developments 190

13.1.1.3.1 Product launches 190

13.1.1.3.2 Deals 190

13.1.1.4 MnM view 191

13.1.1.4.1 Key strengths/Right to win 191

13.1.1.4.2 Strategic choices 191

13.1.1.4.3 Weaknesses/Competitive threats 191

13.1.2 I.M.A INDUSTRIA MACCHINE AUTOMATICHE S.P.A. 192

13.1.2.1 Business overview 192

13.1.2.2 Products/Solutions/Services offered 193

13.1.2.3 Recent developments 194

13.1.2.3.1 Deals 194

13.1.2.4 MnM view 194

13.1.2.4.1 Key strengths/Right to win 194

13.1.2.4.2 Strategic choices 195

13.1.2.4.3 Weaknesses/Competitive threats 195

13.1.3 SYNTEGON TECHNOLOGY GMBH 196

13.1.3.1 Business overview 196

13.1.3.2 Products/Solutions/Services offered 197

13.1.3.3 Recent developments 197

13.1.3.3.1 Product launches 197

13.1.3.3.2 Deals 198

13.1.3.3.3 Expansions 199

13.1.3.4 MnM view 199

13.1.3.4.1 Key strengths/Right to win 199

13.1.3.4.2 Strategic choices 199

13.1.3.4.3 Weaknesses/Competitive threats 199

13.1.4 ACG 200

13.1.4.1 Business overview 200

13.1.4.2 Products/Solutions/Services offered 200

13.1.4.3 Recent developments 201

13.1.4.3.1 Deals 201

13.1.4.3.2 Expansions 202

13.1.4.4 MnM view 202

13.1.4.4.1 Key strengths/Right to win 202

13.1.4.4.2 Strategic choices 202

13.1.4.4.3 Weaknesses/Competitive threats 202

13.1.5 THERMO FISHER SCIENTIFIC INC. 203

13.1.5.1 Business overview 203

13.1.5.2 Products/Solutions/Services offered 205

13.1.5.3 Recent developments 205

13.1.5.3.1 Deals 205

13.1.5.3.2 Expansions 206

13.1.5.4 MnM view 207

13.1.5.4.1 Key strengths/Right to win 207

13.1.5.4.2 Strategic choices 207

13.1.5.4.3 Weaknesses/Competitive threats 207

13.1.6 ROMACO GROUP 208

13.1.6.1 Business overview 208

13.1.6.2 Products/Solutions/Services offered 209

13.1.6.3 Recent developments 210

13.1.6.3.1 Product launches 210

13.1.6.3.2 Deals 210

13.1.7 KÖRBER AG 211

13.1.7.1 Business overview 211

13.1.7.2 Products/Solutions/Services offered 212

13.1.7.3 Recent developments 213

13.1.7.3.1 Deals 213

13.1.7.3.2 Expansions 214

13.1.8 MARCHESINI GROUP S.P.A. 215

13.1.8.1 Business overview 215

13.1.8.2 Products/Solutions/Services offered 215

13.1.8.3 Recent developments 216

13.1.8.3.1 Product launches 216

13.1.8.3.2 Deals 217

13.1.9 MG2 S.R.L. 218

13.1.9.1 Business overview 218

13.1.9.2 Products/Solutions/Services offered 218

13.1.9.3 Recent developments 220

13.1.9.3.1 Product launches 220

13.1.10 GLATT GMBH 221

13.1.10.1 Business overview 221

13.1.10.2 Products/Solutions/Services offered 221

13.2 OTHER PLAYERS 222

13.2.1 BAUSCH+STRÖBEL SE + CO. KG 222

13.2.2 COPERION GMBH 223

13.2.3 ELIZABETH COMPANIES 224

13.2.4 FETTE COMPACTING 225

13.2.5 FREUND 226

13.2.6 KORSCH AG 227

13.2.7 L.B. BOHLE MASCHINEN UND VERFAHREN GMBH 228

13.2.8 LFA MACHINES 229

13.2.9 CVC TECHNOLOGIES, INC. 230

13.2.10 OHARA TECHNOLOGIES 231

13.2.11 PRISM PHARMA MACHINERY 232

13.2.12 SAINTYCO 233

13.2.13 SILVERSON 234

13.2.14 YENCHEN MACHINERY CO., LTD 234

13.2.15 QUALICAPS 235

13.2.16 COESIA S.P.A. 236

13.2.17 UHLMANN 237

13.2.18 AUTOMATED SYSTEMS OF TACOMA, LLC 238

14 APPENDIX 239

14.1 INSIGHTS FROM INDUSTRY EXPERTS 239

14.2 DISCUSSION GUIDE 240

14.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 243

14.4 CUSTOMIZATION OPTIONS 245

14.5 RELATED REPORTS 245

14.6 AUTHOR DETAILS 246

❖ 世界の医薬品製造装置市場に関するよくある質問(FAQ) ❖

・医薬品製造装置の世界市場規模は?

→MarketsandMarkets社は2024年の医薬品製造装置の世界市場規模を194.1億米ドルと推定しています。

・医薬品製造装置の世界市場予測は?

→MarketsandMarkets社は2029年の医薬品製造装置の世界市場規模を269.4億米ドルと予測しています。

・医薬品製造装置市場の成長率は?

→MarketsandMarkets社は医薬品製造装置の世界市場が2024年~2029年に年平均6.8%成長すると予測しています。

・世界の医薬品製造装置市場における主要企業は?

→MarketsandMarkets社は「GEA Group Aktiengesellschaft (Germany), I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A. (Italy), Syntegon Technology GmbH (Germany), Romaco Group (Germany), ACG (India), Körber AG (Germany), Thermo Fisher Scientific Inc. (US), Marchesini Group (Italy), MG2 s.r.l (Italy), Glatt GmbH (Germany)など ...」をグローバル医薬品製造装置市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。