1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 ポンプ市場のセグメンテーションと地域範囲 25

1.3.2 含むものと含まないもの 26

1.3.3 考慮した年数 27

1.4 通貨を考慮 27

1.5 単位の検討 27

1.6 制限事項 27

1.7 利害関係者 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 二次資料からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次インタビュー参加者リスト 31

2.1.2.2 主要な業界インサイト 31

2.1.2.3 一次資料からの主要データ 32

2.1.2.4 一次データの内訳 32

2.2 市場規模の推定方法 34

2.2.1 ボトムアップアプローチ 34

2.2.1.1 地域分析 35

2.2.1.2 国レベル分析 35

2.2.1.3 需要サイドの仮定 35

2.2.1.4 需要サイドの計算 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 供給サイドの仮定 38

2.2.2.2 供給側の計算 38

2.3 市場の内訳とデータの三角測量 39

2.4 成長予測 39

2.5 リサーチの前提 40

2.6 リスク分析 40

2.7 調査の限界 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト

4.1 ポンプ市場におけるプレーヤーにとっての魅力的な機会 45

4.2 ポンプ市場、地域別 45

4.3 アジア太平洋地域のポンプ市場:エンドユーザー・国別 46

4.4 ポンプ市場:タイプ別 46

4.5 ポンプ市場:運転別 47

4.6 ポンプ市場:エンドユーザー別 47

5 市場の概要 48

5.1 はじめに 48

5.2 市場ダイナミクス 49

5.2.1 推進要因 49

5.2.1.1 急速な工業化と都市化 49

5.2.1.2 世界各国がインフラ整備に注力 50

5.2.2 阻害要因 52

5.2.2.1 規制の複雑さとコンプライアンスコストの高さ 52

5.2.2.2 高い先行投資とスキル不足 52

5.2.3 機会 53

5.2.3.1 スマートポンプとIoT対応ポンプの採用 53

5.2.3.2 新興市場における大きな成長の可能性 54

5.2.4 課題 55

5.2.4.1 ポンプシステムの改造と統合に伴う複雑さ 55

5.2.4.2 低価格のノンブランド製品との競争 56

5.3 顧客ビジネスに影響を与えるトレンド/混乱 56

5.4 エコシステム分析 58

5.5 価格分析 60

5.5.1 ポンプのタイプ別指標価格分析(2023年) 60

5.5.2 ポンプの平均販売価格動向(地域別、2020~2023年) 61

5.6 投資と資金調達のシナリオ 62

5.7 サプライチェーン分析 62

5.8 技術分析 64

5.8.1 主要技術 64

5.8.1.1 可変周波数駆動(VFD)ポンプ 64

5.8.2 隣接技術 65

5.8.2.1 スマートポンプ 65

5.8.2.2 磁気駆動ポンプ 65

5.9 主要会議とイベント(2024~2025年) 66

5.10 関税と規制の状況 67

5.10.1 関税分析(HSコード841370) 68

5.10.2 関税分析(HSコード841360) 69

5.10.3 規制機関、政府機関、その他の団体 69

5.10.4 ポンプ市場に関連する規制 74

5.11 貿易分析 75

5.11.1 HSコード841370に該当する渦巻きポンプの貿易分析 75

5.11.1.1 HSコード841370に該当する遠心ポンプの輸入分析 75

5.11.1.2 HSコード841370に該当する遠心ポンプの輸出分析 76

5.11.2 HSコード841360に該当する回転容積式ポンプの貿易分析 77

5.11.2.1 HSコード841360に該当する回転容積式ポンプの輸入分析 77

5.11.2.2 HSコード841360に該当する回転容積式ポンプの輸出分析 78

5.12 特許分析 80

5.13 ポーターのファイブフォース分析 83

5.13.1 新規参入の脅威 84

5.13.2 代替品の脅威 84

5.13.3 供給者の交渉力 84

5.13.4 買い手の交渉力 85

5.13.5 競合の激しさ 85

5.14 主要ステークホルダーと購買基準 85

5.14.1 購入プロセスにおける主要ステークホルダー 86

5.14.2 購買基準 86

5.15 ケーススタディ分析 87

5.15.1 ナラヤナヘルス、エネルギー消費と環境への影響を削減するためにグルンドフォスの ポンプと制御パネルを空調システムに採用 87

5.15.2 ジャクソン・パイク下水処理場がザイレムの蠕動ポンプを導入し、消毒効率と安全性を向上 88

5.15.3 エクソンモービルのキゾンバFPSOプロジェクトがフローサーブの先進的ポンプ・ バルブソリューションを採用し、厳しい安全性、スペース、運転要件を満たす 88

5.16 ジェネレーティブAI/AIがポンプ市場に与える影響 89

5.17 ポンプ市場:マクロ経済見通し 90

5.17.1 GDPの見通し 91

5.17.2 研究開発費 91

5.17.3 エンドユーザーによる投資 91

5.17.4 石油・ガス上流への投資の増加 92

6 ポンプ市場、タイプ別 93

6.1 導入 94

6.2 遠心ポンプ

6.2.1 高い信頼性と耐久性、低いメンテナンスコストが需要を押し上げる 95

6.2.2 オーバーハングインペラ 97

6.2.3 ベアリング間インペラ 97

6.2.4 垂直懸架式 97

6.3 ロータリ 98

6.3.1 効率の最適化とダウンタイムの短縮に重点を置くプロセス産業がセグメント成長を促進 98

6.3.2 ギア 100

6.3.3 ベーン 100

6.3.4 プログレッシブキャビティ 100

6.3.5 ローブ 101

6.3.6 ペリスタルティック 101

6.4 往復運動 102

6.4.1 需要を促進する高圧条件下での流体制御能力 102

6.4.2 ピストン 103

6.4.3 ダイヤフラム 104

7 ポンプ市場(運転別) 105

7.1 導入 106

7.2 電動式 107

7.2.1 高いエネルギー効率と低い運転コストが需要を押し上げる 107

7.3 機械式 108

7.3.1 多様な用途と運転信頼性が需要を牽引 108

8 ポンプ市場:エンドユーザー別 110

8.1 導入 111

8.2 産業用 112

8.2.1 発電 114

8.2.1.1 エネルギー生成のための地熱発電所や水力発電所設置の増加が市場成長を促進 114

8.2.2 農業 116

8.2.2.1 効率的な灌漑と水管理システムに対するニーズの高まりが市場成長を促進 116

8.2.3 上下水道管理 117

8.2.3.1 急速な都市化による産業環境の拡大が市場成長を加速 117

8.2.4 石油・ガス 119

8.2.4.1 遠隔地や沖合地域での石油・ガス探査・生産活動の増加が需要を拡大 119

8.2.5 化学品 120

8.2.5.1 厳しい環境規制の施行が採用を促進 120

8.2.6 医薬品 121

8.2.6.1 無菌で効率的な流体管理に対する需要の高まりが需要を急増させる 121

8.2.7 食品・飲料 123

8.2.7.1 食品製造時のデリケートでせん断に敏感な粘性成分の処理能力が市場を牽引 123

8.2.8 金属・鉱業 124

8.2.8.1 建設、電子機器、再生可能エネルギー用途での鉱物・金属需要の急増が市場成長に寄与 124

8.2.9 その他の産業 125

8.3 商業・住宅 127

8.3.1 スマートシティとインフラ近代化への莫大な投資がポンプベンダーのビジネスチャンスに 127

9 ポンプ市場(地域別) 129

9.1 はじめに 130

9.2 アジア太平洋地域 132

9.2.1 中国 138

9.2.1.1 産業の拡大と持続可能性への取り組みが需要を加速 138

9.2.2 インド 139

9.2.2.1 進行中の都市インフラ開発と農業拡大プロジェクトが有利な市場機会を創出 139

9.2.3 日本 140

9.2.3.1 再生可能エネルギープロジェクトへの戦略的投資が市場を牽引 140

9.2.4 韓国 141

9.2.4.1 自動化とデジタル化の採用増加で需要急増 141

9.2.5 その他のアジア太平洋地域 142

9.3 ヨーロッパ 143

9.3.1 ドイツ 149

9.3.1.1 環境の持続可能性とクリーンエネルギー移行目標が需要を刺激 149

9.3.2 イギリス 150

9.3.2.1 節水技術への投資の増加が市場成長を支える 150

9.3.3 フランス 151

9.3.3.1 厳しい環境規制と野心的な再生可能エネルギー目標が市場成長に寄与 151

9.3.4 イタリア 152

9.3.4.1 水の浪費削減と水不足問題への取り組みが活発化し、需要が急増 152

9.3.5 その他のヨーロッパ 153

9.4 北米 154

9.4.1 米国 158

9.4.1.1 加速する脱炭素化への取り組みが市場成長を促進 158

9.4.2 カナダ 159

9.4.2.1 公共インフラプロジェクトへの投資拡大が魅力的な機会を創出 159

9.4.3 メキシコ 160

9.4.3.1 市場成長に最も貢献するのは石油・ガス、鉱業、農業 160

9.5 中東・アフリカ 161

9.5.1 GCC 166

9.5.1.1 サウジアラビア 167

9.5.1.1.1 持続可能な製造業とエネルギー・インフラ開発への投資の増加が需要を喚起 167

9.5.1.2 UAE 168

9.5.1.2.1 海水淡水化とクリーンエネルギープロジェクトへの大規模投資が市場成長を促進 168

9.5.1.3 GCCのその他の地域 169

9.5.2 南アフリカ 169

9.5.2.1 盛んなインフラと鉱業部門が市場を牽引 169

9.5.3 その他の中東・アフリカ地域 170

9.6 南米 171

9.6.1 ブラジル 176

9.6.1.1 産業・農業投資の増加が市場成長を支える 176

9.6.2 アルゼンチン 177

9.6.2.1 政府による上下水道インフラ整備が市場成長を促進 177

9.6.3 その他の南米地域 178

10 競争環境 180

10.1 はじめに 180

10.2 主要企業の戦略/勝利への権利(2021~2024年) 180

10.3 収益分析(2019~2023年) 183

10.4 市場シェア分析、2023年 184

10.5 企業評価と財務指標 188

10.6 製品タイプ別/地理的プレゼンス別比較 189

10.7 企業評価マトリックス:主要企業、2023年 190

10.7.1 スター企業 190

10.7.2 新興リーダー 190

10.7.3 浸透型プレーヤー 190

10.7.4 参加企業 190

10.7.5 企業フットプリント:主要プレーヤー、2023年 192

10.7.5.1 企業フットプリント 192

10.7.5.2 地域別フットプリント 193

10.7.5.3 エンドユーザーフットプリント 194

10.7.5.4 タイプ別フットプリント 195

10.7.5.5 オペレーションのフットプリント 196

10.8 企業評価マトリクス:新興企業/SM(2023年) 197

10.8.1 進歩的企業 197

10.8.2 対応力のある企業 197

10.8.3 ダイナミックな企業 197

10.8.4 スタートアップ・ブロック 197

10.8.5 競争ベンチマーキング:新興企業/SM(2023年) 199

10.8.5.1 主要新興企業/中小企業の詳細リスト 199

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 200

10.9 競争シナリオ 200

10.9.1 製品上市 201

10.9.2 取引 202

10.9.3 拡張 206

11 企業プロファイル 208

11.1 主要企業 208

Grundfos Holding A/S (Denmark)

Xylem (US)

Flowserve Corporation (US)

KSB Limited (India)

Sulzer Ltd (Switzerland)

Pentair (US)

ITT INC. (US)

EBARA CORPORATION (Japan)

The Weir Group PLC (Scotland)

Danfoss (Denmark)

KIRLOSKAR BROTHERS LIMITED (INDIA) (India)

Bakes Hughes Company (US)

ALFA LAVAL (Sweden)

12 付録 280

12.1 業界専門家による洞察 280

12.2 ディスカッションガイド 280

12.3 Knowledgestore: Marketsandmarketsの購読ポータル 285

12.4 カスタマイズオプション 287

12.5 関連レポート 287

12.6 著者の詳細 288

The global pump market is expected to grow well, as a result of accelerating industrialization and urbanization coupled with a strong rise in investment in infrastructure around the world. This growth is led by growing demand across such sectors as water and wastewater, oil and gas, chemicals, power generation, and construction. Energy-efficient and smart technologies in pumps can be driven further by environmental regulations and sustainability goals supporting overall market growth. Advances in digitalization and IoT-enabled pumps are opening new avenues for monitoring and optimizing pump performance, thus reducing operational costs and enhancing reliability.

“Reciprocating pumps segment, by type, is expected to hold third largest market share during forecast period”

Reciprocating pumps are the third largest segment in the global pumps market because they can better handle high-pressure and low-flow applications, which make them useful in all oil and gas, petrochemicals, and chemical processing industries. They are extremely efficient for applications that demand the control of fluid, as well as in applications requiring the handling of viscous fluids, abrasive slurries, and even those of solids-laden liquids. Centrifugal or rotary pumps struggle to handle these frequently in an efficient manner. Demand for reciprocating pumps comes in high because these are more prominent in areas where heavy industrial processes are developed, and robust, reliable designs make them the first priority for applications where downtime and equipment failure must be kept to a minimum.

“South Amrica is expected to hold the least market share during forecast period.”

South America is the fifth and smallest market share in the global pumps market, mainly due to various structural and economic challenges. Since industrialization is not as pronounced as it is in more developed regions, demand is relatively low across industries such as manufacturing and energy. Economic instability, along with low investments in infrastructure, has further constrained the growth of those sectors that largely depend on more sophisticated systems involving pumps. Countries like Brazil and Argentina have some industrial activities, but industrial and urban development are slower than in regions like Asia Pacific or North America.

By Company Type: Tier 1- 30%, Tier 2- 55%, and Tier 3- 15%

By Designation: C-level Executives - 30%, Director Level- 20%, and Others- 50%

By Region: North America – 18%, Europe – 8%, Asia Pacific – 60%, South America – 4%, Middle East & Africa – 10%

Note: Other designations include sales managers, marketing managers, product managers, and product engineers.

The tier of the companies is defined based on their total revenue as of 2023. Tier 1: USD 1 billion and above, Tier 2: From USD 500 million to USD 1 billion, and Tier 3:

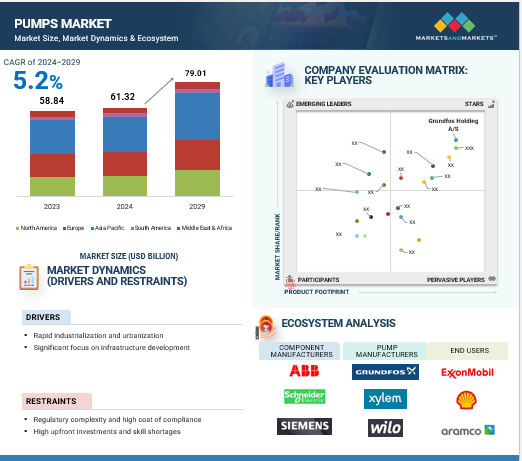

The global pumps market is dominated by key players that hold a wide regional presence and offer a diverse range of products. Leading companies in the pumps market include Grundfos Holding A/S (Denmark), Xylem (US), Flowserve Corporation (US), KSB Limited (India), Sulzer Ltd (Switzerland) among others. These players focus on strategies such as product innovations, acquisitions, agreements, partnerships, and expansions to strengthen their market position. New product launches, coupled with strategic investments in power infrastructure, water and wastewater management, and energy-efficient technologies, are key approaches adopted by these companies to maintain competitive advantages in the evolving market landscape.

Research Coverage:

The report defines, describes, and forecasts the pumps market by type, operation, end user, and region. It also offers a detailed qualitative and quantitative analysis of the market. The report comprehensively reviews the major market drivers, restraints, opportunities, and challenges. It also covers various important aspects of the market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; Contracts, partnerships, agreements. new product launches, acquisitions, and recent developments associated with the pumps market. Competitive analysis of upcoming startups in the pumps market ecosystem is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants pumps market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

• Analysis of key drivers (Rapid industrialization and urbanization, Significant focus on infrastructure development), restraints (Regulatory complexity and high cost of compliance, High upfront investments and skill shortages) opportunities (Adoption of smart and IoT enabled pumps, Significant growth potential in emerging markets), and challenges (Complexity in retrofitting and integrating pumping systems, Competition from low–cost, non–branded products) influencing the growth.

• Product Development/ Innovation: In the global pumps market, product development and innovation trends are focused on product enhancement in terms of energy efficiency, smart technology, and sustainability. There is an increasing focus on pump manufacturers to develop pumps with IoT capabilities that enable real-time monitoring, predictive maintenance, and data-driven optimisation; this trend is being driven by cross-industry demand for systems that reduce operational costs and improve productivity. Innovations in materials and design enable pumps to handle corrosive and high-temperature fluids much better than before, which is expanding applications in industries such as chemical processing and oil & gas. Another aspect companies are keen on is creating modular and customizable solutions for end-user-specific requirements, especially in water and wastewater management. Such product developments, oriented more toward enhancing the pump's performance, reliability, and environmental compliance, are critical to achieve market competitiveness.

• Market Development: Large-scale development in the global pumps market is seen to be led by expanding industrialization, urbanization, and infrastructure projects, especially in economies in developing regions. Sustained growth in segments like water and wastewater management, oil and gas, chemical processing, and building services helps boost demand, due to increasing requirements for efficient and reliable pump systems. Moreover, leading players are expanding their network of distribution, forging strategic partnerships and upgrading service delivery capabilities to unlock new markets and cater to the evolving requirements of customers worldwide. All these together are making the scope of the market grow and provide growth opportunities in mature as well as emerging regions.

• Market Diversification: The strategy of diversification helps in maintaining long-term growth in the global pumps market as well as navigating regional or sectoral fluctuations in economic growth. Players in the market are gradually expanding their portfolios to serve greater numbers of application across diversified sectors including agriculture, pharmaceuticals, mining, HVAC, new areas of renewable energy, and electric vehicle manufacture, wherein specialized pumping solutions are increasingly sought. To support their diversification efforts, companies are currently investing in R&D for designing pumps that are not only energy efficient and eco-friendly but also have the ability to integrate with IoT systems for smart monitoring. Diversifying offerings for specific industries and geographies, pump manufacturers have positioned themselves to seize opportunities across high growth as well as resilient sectors and, therefore, strengthen their market presence while growing further into a global footprint.

• Competitive Assessment: In-depth analysis of market share, growth plans, and service offerings of top companies in the global pumps market, including Grundfos Holding A/S (Denmark), Xylem (US), Flowserve Corporation (US), KSB Limited (India), Sulzer Ltd (Switzerland), Pentair (US), ITT INC. (US), EBARA CORPORATION (Japan), The Weir Group PLC (Scotland), Danfoss (Denmark), KIRLOSKAR BROTHERS LIMITED (INDIA) (India), Bakes Hughes Company (US), ALFA LAVAL (Sweden), among others.

1 INTRODUCTION 24

1.1 STUDY OBJECTIVES 24

1.2 MARKET DEFINITION 24

1.3 STUDY SCOPE 25

1.3.1 PUMPS MARKET SEGMENTATION AND REGIONAL SCOPE 25

1.3.2 INCLUSIONS AND EXCLUSIONS 26

1.3.3 YEARS CONSIDERED 27

1.4 CURRENCY CONSIDERED 27

1.5 UNITS CONSIDERED 27

1.6 LIMITATIONS 27

1.7 STAKEHOLDERS 28

2 RESEARCH METHODOLOGY 29

2.1 RESEARCH DATA 29

2.1.1 SECONDARY DATA 30

2.1.1.1 Key data from secondary sources 30

2.1.2 PRIMARY DATA 31

2.1.2.1 List of primary interview participants 31

2.1.2.2 Key industry insights 31

2.1.2.3 Key data from primary sources 32

2.1.2.4 Breakdown of primaries 32

2.2 MARKET SIZE ESTIMATION METHODOLOGY 34

2.2.1 BOTTOM-UP APPROACH 34

2.2.1.1 Regional analysis 35

2.2.1.2 Country-level analysis 35

2.2.1.3 Demand-side assumptions 35

2.2.1.4 Demand-side calculations 35

2.2.2 TOP-DOWN APPROACH 36

2.2.2.1 Supply-side assumptions 38

2.2.2.2 Supply-side calculations 38

2.3 MARKET BREAKDOWN AND DATA TRIANGULATION 39

2.4 GROWTH FORECAST 39

2.5 RESEARCH ASSUMPTIONS 40

2.6 RISK ANALYSIS 40

2.7 RESEARCH LIMITATIONS 40

3 EXECUTIVE SUMMARY 41

4 PREMIUM INSIGHTS 45

4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PUMPS MARKET 45

4.2 PUMPS MARKET, BY REGION 45

4.3 PUMPS MARKET IN ASIA PACIFIC, BY END USER AND COUNTRY 46

4.4 PUMPS MARKET, BY TYPE 46

4.5 PUMPS MARKET, BY OPERATION 47

4.6 PUMPS MARKET, BY END USER 47

5 MARKET OVERVIEW 48

5.1 INTRODUCTION 48

5.2 MARKET DYNAMICS 49

5.2.1 DRIVERS 49

5.2.1.1 Rapid industrialization and urbanization 49

5.2.1.2 Significant focus of worldwide countries on infrastructure development 50

5.2.2 RESTRAINTS 52

5.2.2.1 Regulatory complexity and high cost of compliance 52

5.2.2.2 High upfront investments and skill shortages 52

5.2.3 OPPORTUNITIES 53

5.2.3.1 Adoption of smart and IoT-enabled pumps 53

5.2.3.2 Significant growth potential in emerging markets 54

5.2.4 CHALLENGES 55

5.2.4.1 Complexities associated with retrofitting and integrating pumping systems 55

5.2.4.2 Competition from low-cost, non-branded products 56

5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 56

5.4 ECOSYSTEM ANALYSIS 58

5.5 PRICING ANALYSIS 60

5.5.1 INDICATIVE PRICING ANALYSIS OF PUMPS, BY TYPE, 2023 60

5.5.2 AVERAGE SELLING PRICE TREND OF PUMPS, BY REGION, 2020–2023 61

5.6 INVESTMENT AND FUNDING SCENARIO 62

5.7 SUPPLY CHAIN ANALYSIS 62

5.8 TECHNOLOGY ANALYSIS 64

5.8.1 KEY TECHNOLOGIES 64

5.8.1.1 Variable frequency drive (VFD) pumps 64

5.8.2 ADJACENT TECHNOLOGIES 65

5.8.2.1 Smart pumps 65

5.8.2.2 Magnetic drive pumps 65

5.9 KEY CONFERENCES AND EVENTS, 2024–2025 66

5.10 TARIFF AND REGULATORY LANDSCAPE 67

5.10.1 TARIFF ANALYSIS (HS CODE 841370) 68

5.10.2 TARIFF ANALYSIS (HS CODE 841360) 69

5.10.3 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 69

5.10.4 REGULATIONS RELATED TO PUMPS MARKET 74

5.11 TRADE ANALYSIS 75

5.11.1 TRADE ANALYSIS OF CENTRIFUGAL PUMPS COVERED UNDER HS CODE 841370 75

5.11.1.1 Import analysis of Centrifugal pumps covered under HS code 841370 75

5.11.1.2 Export analysis of centrifugal pumps covered under HS code 841370 76

5.11.2 TRADE ANALYSIS OF ROTARY POSITIVE DISPLACEMENT PUMPS COVERED UNDER HS CODE 841360 77

5.11.2.1 Import analysis of Rotary positive displacement pumps covered under HS code 841360 77

5.11.2.2 Export analysis of rotary positive displacement pumps covered under HS code 841360 78

5.12 PATENT ANALYSIS 80

5.13 PORTER’S FIVE FORCES ANALYSIS 83

5.13.1 THREAT OF NEW ENTRANTS 84

5.13.2 THREAT OF SUBSTITUTES 84

5.13.3 BARGAINING POWER OF SUPPLIERS 84

5.13.4 BARGAINING POWER OF BUYERS 85

5.13.5 INTENSITY OF COMPETITIVE RIVALRY 85

5.14 KEY STAKEHOLDERS AND BUYING CRITERIA 85

5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS 86

5.14.2 BUYING CRITERIA 86

5.15 CASE STUDY ANALYSIS 87

5.15.1 NARAYANA HEALTH DEPLOYS GRUNDFOS’ PUMPS AND CONTROL PANEL IN ITS HVAC SYSTEMS TO REDUCE ENERGY CONSUMPTION AND ENVIRONMENTAL IMPACT 87

5.15.2 JACKSON PIKE WASTEWATER TREATMENT PLANT INSTALLS XYLEM’S PERISTALTIC PUMPS TO ENHANCE DISINFECTION EFFICIENCY AND SAFETY 88

5.15.3 EXXON MOBIL'S KIZOMBA FPSO PROJECT ADOPTS FLOWSERVE’S ADVANCED PUMP AND VALVE SOLUTIONS TO MEET STRINGENT SAFETY, SPACE, AND OPERATIONAL REQUIREMENTS 88

5.16 IMPACT OF GENERATIVE AI/AI ON PUMPS MARKET 89

5.17 PUMPS MARKET: MACROECONOMIC OUTLOOK 90

5.17.1 GDP OUTLOOK 91

5.17.2 RESEARCH AND DEVELOPMENT EXPENDITURE 91

5.17.3 INVESTMENTS BY END USERS 91

5.17.4 GROWING UPSTREAM OIL AND GAS INVESTMENT 92

6 PUMPS MARKET, BY TYPE 93

6.1 INTRODUCTION 94

6.2 CENTRIFUGAL 95

6.2.1 HIGH RELIABILITY AND DURABILITY AND LOW MAINTENANCE COSTS TO BOOST DEMAND 95

6.2.2 OVERHUNG IMPELLER 97

6.2.3 BETWEEN-BEARING IMPELLER 97

6.2.4 VERTICALLY SUSPENDED 97

6.3 ROTARY 98

6.3.1 SIGNIFICANT FOCUS OF PROCESS INDUSTRIES ON OPTIMIZING EFFICIENCY AND REDUCING DOWNTIME TO FUEL SEGMENTAL GROWTH 98

6.3.2 GEAR 100

6.3.3 VANE 100

6.3.4 PROGRESSIVE CAVITY 100

6.3.5 LOBE 101

6.3.6 PERISTALTIC 101

6.4 RECIPROCATING 102

6.4.1 ABILITY TO OFFER GREATER CONTROL OVER FLUID FLOW IN HIGH-PRESSURE CONDITIONS TO DRIVE DEMAND 102

6.4.2 PISTON 103

6.4.3 DIAPHRAGM 104

7 PUMPS MARKET, BY OPERATION 105

7.1 INTRODUCTION 106

7.2 ELECTRIC 107

7.2.1 HIGH ENERGY EFFICIENCY AND LOW OPERATIONAL COSTS TO BOOST DEMAND 107

7.3 MECHANICAL 108

7.3.1 DIVERSE APPLICATIONS AND OPERATIONAL RELIABILITY TO DRIVE DEMAND 108

8 PUMPS MARKET, BY END USER 110

8.1 INTRODUCTION 111

8.2 INDUSTRIAL 112

8.2.1 POWER GENERATION 114

8.2.1.1 Growing installation of geothermal and hydropower plants for energy generation to fuel market growth 114

8.2.2 AGRICULTURE 116

8.2.2.1 Increasing need for efficient irrigation and water management systems to foster market growth 116

8.2.3 WATER & WASTEWATER MANAGEMENT 117

8.2.3.1 Expansion of industrial settings due to rapid urbanization to accelerate market growth 117

8.2.4 OIL & GAS 119

8.2.4.1 Growing oil and gas exploration and production activities in remote or offshore regions to augment demand 119

8.2.5 CHEMICALS 120

8.2.5.1 Enforcement of strict environmental regulations to drive adoption 120

8.2.6 PHARMACEUTICALS 121

8.2.6.1 Rising demand for sterile and efficient fluid management to spike demand 121

8.2.7 FOOD & BEVERAGES 123

8.2.7.1 Ability to handle delicate, shear-sensitive, and viscous ingredients during food production to drive market 123

8.2.8 METALS & MINING 124

8.2.8.1 Surging demand for minerals and metals in construction, electronics, and renewable energy applications to contribute to market growth 124

8.2.9 OTHER INDUSTRIES 125

8.3 COMMERCIAL & RESIDENTIAL 127

8.3.1 HUGE INVESTMENTS IN SMART CITIES AND INFRASTRUCTURE MODERNIZATION TO CREATE OPPORTUNITIES FOR PUMP VENDORS 127

9 PUMPS MARKET, BY REGION 129

9.1 INTRODUCTION 130

9.2 ASIA PACIFIC 132

9.2.1 CHINA 138

9.2.1.1 Industrial expansion and sustainability initiatives to accelerate demand 138

9.2.2 INDIA 139

9.2.2.1 Ongoing urban infrastructure development and agricultural expansion projects to create lucrative opportunities market 139

9.2.3 JAPAN 140

9.2.3.1 Strategic investments in renewable energy projects to drive market 140

9.2.4 SOUTH KOREA 141

9.2.4.1 Rising adoption of automation and digitalization to spike demand 141

9.2.5 REST OF ASIA PACIFIC 142

9.3 EUROPE 143

9.3.1 GERMANY 149

9.3.1.1 Environmental sustainability and clean energy transition goals to stimulate demand 149

9.3.2 UK 150

9.3.2.1 Increasing investment in water conservation technology to support market growth 150

9.3.3 FRANCE 151

9.3.3.1 Stringent environmental regulations and ambitious renewable energy goals to contribute to market growth 151

9.3.4 ITALY 152

9.3.4.1 Increasing efforts toward reducing water wastage and addressing water scarcity issues to spike demand 152

9.3.5 REST OF EUROPE 153

9.4 NORTH AMERICA 154

9.4.1 US 158

9.4.1.1 Accelerating decarbonization efforts to fuel market growth 158

9.4.2 CANADA 159

9.4.2.1 Elevating investments in public infrastructure projects to create attractive opportunities 159

9.4.3 MEXICO 160

9.4.3.1 Oil & gas, mining, and agriculture industries to contribute most to market growth 160

9.5 MIDDLE EAST & AFRICA 161

9.5.1 GCC 166

9.5.1.1 Saudi Arabia 167

9.5.1.1.1 Increasing investments in sustainable manufacturing and energy infrastructure development to spur demand 167

9.5.1.2 UAE 168

9.5.1.2.1 Substantial investments in water desalination and clean energy projects to facilitate market growth 168

9.5.1.3 Rest of GCC 169

9.5.2 SOUTH AFRICA 169

9.5.2.1 Thriving infrastructure and mining sector to drive market 169

9.5.3 REST OF MIDDLE EAST & AFRICA 170

9.6 SOUTH AMERICA 171

9.6.1 BRAZIL 176

9.6.1.1 Growing industrial and agricultural investments to support market growth 176

9.6.2 ARGENTINA 177

9.6.2.1 Government focus on improving water and wastewater infrastructure to foster market growth 177

9.6.3 REST OF SOUTH AMERICA 178

10 COMPETITIVE LANDSCAPE 180

10.1 INTRODUCTION 180

10.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2021–2024 180

10.3 REVENUE ANALYSIS, 2019–2023 183

10.4 MARKET SHARE ANALYSIS, 2023 184

10.5 COMPANY VALUATION AND FINANCIAL METRICS 188

10.6 PRODUCT TYPE-/GEOGRAPHIC PRESENCE-WISE COMPARISON 189

10.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 190

10.7.1 STARS 190

10.7.2 EMERGING LEADERS 190

10.7.3 PERVASIVE PLAYERS 190

10.7.4 PARTICIPANTS 190

10.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 192

10.7.5.1 Company footprint 192

10.7.5.2 Region footprint 193

10.7.5.3 End user footprint 194

10.7.5.4 Type footprint 195

10.7.5.5 Operation footprint 196

10.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 197

10.8.1 PROGRESSIVE COMPANIES 197

10.8.2 RESPONSIVE COMPANIES 197

10.8.3 DYNAMIC COMPANIES 197

10.8.4 STARTING BLOCKS 197

10.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 199

10.8.5.1 Detailed list of key startups/SMEs 199

10.8.5.2 Competitive benchmarking of key startups/SMEs 200

10.9 COMPETITIVE SCENARIO 200

10.9.1 PRODUCT LAUNCHES 201

10.9.2 DEALS 202

10.9.3 EXPANSIONS 206

11 COMPANY PROFILES 208

11.1 KEY PLAYERS 208

11.1.1 GRUNDFOS HOLDING A/S 208

11.1.1.1 Business overview 208

11.1.1.2 Products/Solutions/Services offered 209

11.1.1.3 Recent developments 211

11.1.1.3.1 Deals 211

11.1.1.3.2 Contracts 212

11.1.1.4 MnM view 212

11.1.1.4.1 Key strengths/Right to win 212

11.1.1.4.2 Strategic choices 212

11.1.1.4.3 Weaknesses/Competitive threats 213

11.1.2 XYLEM 214

11.1.2.1 Business overview 214

11.1.2.2 Products/Solutions/Services offered 215

11.1.2.3 Recent developments 216

11.1.2.3.1 Deals 216

11.1.2.4 MnM view 217

11.1.2.4.1 Key strengths/Right to win 217

11.1.2.4.2 Strategic choices 217

11.1.2.4.3 Weaknesses/Competitive threats 217

11.1.3 KSB SE & CO. KGAA 218

11.1.3.1 Business overview 218

11.1.3.2 Products/Solutions/Services offered 219

11.1.3.3 Recent developments 222

11.1.3.3.1 Deals 222

11.1.3.3.2 Expansions 222

11.1.3.4 MnM view 222

11.1.3.4.1 Key strengths/Right to win 222

11.1.3.4.2 Strategic choices 223

11.1.3.4.3 Weaknesses/Competitive threats 223

11.1.4 SULZER LTD 224

11.1.4.1 Business overview 224

11.1.4.2 Products/Solutions/Services offered 225

11.1.4.3 Recent developments 227

11.1.4.3.1 Product launches 227

11.1.4.3.2 Deals 228

11.1.4.3.3 Expansions 228

11.1.4.3.4 Other developments 229

11.1.4.4 MnM view 229

11.1.4.4.1 Key strengths/Right to win 229

11.1.4.4.2 Strategic choices 230

11.1.4.4.3 Weaknesses/Competitive threats 230

11.1.5 FLOWSERVE CORPORATION 231

11.1.5.1 Business overview 231

11.1.5.2 Products/solutions/services offered 232

11.1.5.3 Recent developments 234

11.1.5.3.1 Deals 234

11.1.5.4 MnM view 234

11.1.5.4.1 Key strengths/Right to win 234

11.1.5.4.2 Strategic choices 234

11.1.5.4.3 Weaknesses/Competitive threats 234

11.1.6 PENTAIR 235

11.1.6.1 Business overview 235

11.1.6.2 Products/Solutions/Services offered 236

11.1.6.3 Recent developments 238

11.1.6.3.1 Deals 238

11.1.7 ITT INC. 239

11.1.7.1 Business overview 239

11.1.7.2 Products/Solutions/Services offered 240

11.1.8 WILO SE 242

11.1.8.1 Business overview 242

11.1.8.2 Products/Solutions/Services offered 243

11.1.9 EBARA CORPORATION 244

11.1.9.1 Business overview 244

11.1.9.2 Products/Solutions/Services offered 245

11.1.9.3 Recent developments 246

11.1.9.3.1 Deals 246

11.1.10 THE WEIR GROUP PLC 247

11.1.10.1 Business overview 247

11.1.10.2 Products/Solutions/Services offered 248

11.1.10.3 Recent developments 249

11.1.10.3.1 Contracts 249

11.1.11 DANFOSS 250

11.1.11.1 Business overview 250

11.1.11.2 Products/Solutions/Services offered 251

11.1.12 SPX FLOW, INC. 253

11.1.12.1 Business overview 253

11.1.12.2 Products/Solutions/Services offered 253

11.1.12.3 Recent developments 255

11.1.12.3.1 Product launches 255

11.1.13 KIRLOSKAR BROTHERS LIMITED (INDIA) 256

11.1.13.1 Business overview 256

11.1.13.2 Products/Solutions/Services offered 257

11.1.13.3 Recent developments 258

11.1.13.3.1 Product launches 258

11.1.14 BAKER HUGHES COMPANY 259

11.1.14.1 Business overview 259

11.1.14.2 Products/Solutions/Services offered 260

11.1.14.3 Recent developments 261

11.1.14.3.1 Deals 261

11.1.15 ALFA LAVAL 262

11.1.15.1 Business overview 262

11.1.15.2 Products/Solutions/Services offered 263

11.1.16 WEG 265

11.1.16.1 Business overview 265

11.1.16.2 Products/Solutions/Services offered 266

11.1.16.3 Recent developments 267

11.1.16.3.1 Deals 267

11.1.17 TORISHIMA PUMP MFG. CO., LTD 268

11.1.17.1 Business overview 268

11.1.17.2 Products/Solutions/Services offered 269

11.1.18 GORMAN-RUPP PUMP 270

11.1.18.1 Business overview 270

11.1.18.2 Products/Solutions/Services offered 270

11.1.19 SPT PUMPEN 272

11.1.19.1 Business overview 272

11.1.19.2 Products/Solutions/Services offered 272

11.1.20 LEO GROUP PUMP CO., LTD. 273

11.1.20.1 Business overview 273

11.1.20.2 Products/Solutions/Services offered 273

11.2 OTHER PLAYERS 275

11.2.1 GRINDEX 275

11.2.2 HCP PUMP MANUFACTURER CO., LTD. 276

11.2.3 PRORIL 277

11.2.4 CNP INDIA PRIVATE LIMITED 278

11.2.5 ZHEJIANG DOYIN TECHNOLOGY CO. LTD. 279

12 APPENDIX 280

12.1 INSIGHTS FROM INDUSTRY EXPERTS 280

12.2 DISCUSSION GUIDE 280

12.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 285

12.4 CUSTOMIZATION OPTIONS 287

12.5 RELATED REPORTS 287

12.6 AUTHOR DETAILS 288

❖ 世界のポンプ市場に関するよくある質問(FAQ) ❖

・ポンプの世界市場規模は?

→MarketsandMarkets社は2024年のポンプの世界市場規模を613.2億米ドルと推定しています。

・ポンプの世界市場予測は?

→MarketsandMarkets社は2029年のポンプの世界市場規模を790.1億米ドルと予測しています。

・ポンプ市場の成長率は?

→MarketsandMarkets社はポンプの世界市場が2024年~2029年に年平均5.2%成長すると予測しています。

・世界のポンプ市場における主要企業は?

→MarketsandMarkets社は「Grundfos Holding A/S (Denmark), Xylem (US), Flowserve Corporation (US), KSB Limited (India), Sulzer Ltd (Switzerland), Pentair (US), ITT INC. (US), EBARA CORPORATION (Japan), The Weir Group PLC (Scotland), Danfoss (Denmark), KIRLOSKAR BROTHERS LIMITED (INDIA) (India), Bakes Hughes Company (US), ALFA LAVAL (Sweden)など ...」をグローバルポンプ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。