サービス 洞察

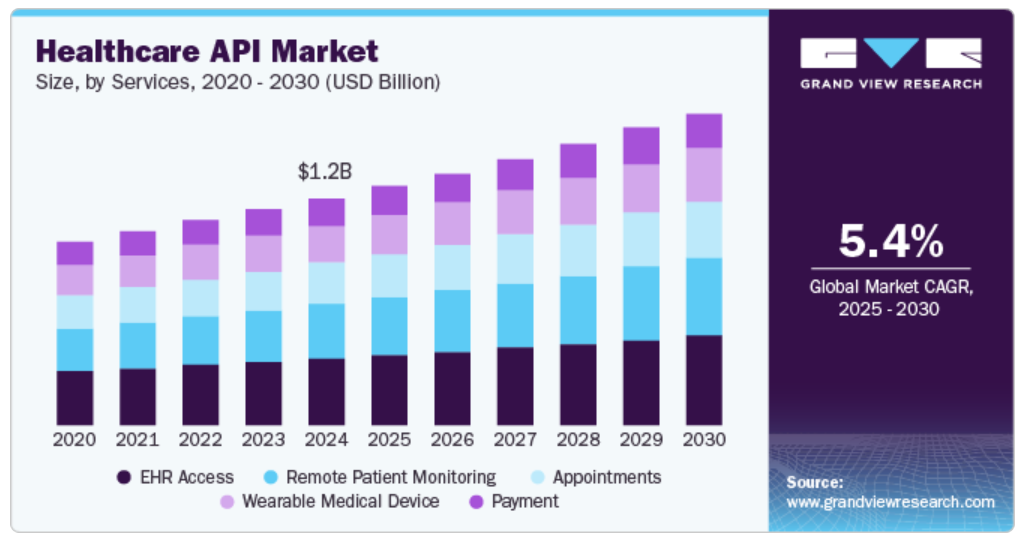

EHRへのアクセスは、相互運用性と合理化された臨床ワークフローを促進する能力により、2024年には29.5%の最大シェアを占めました。 医療従事者によるEHRシステムの採用が増加しているのは、患者エンゲージメントの強化、ケア連携の改善、AIやデータ分析などの先進技術の統合を目的としているためであり、これがセグメント成長の主な要因となっています。医療IT全国調整官室のデータによると、2021年までに米国の診療所勤務医の約88%が何らかのEHRを採用し、78%近くが認証EHRシステムを導入したことが明らかになっており、現代の医療におけるEHRへの広範な依存が浮き彫りになっています。

遠隔患者モニタリングセグメントは、予測期間にわたって5.9%の最も速いCAGRで成長すると予想されています。この成長は、継続的な健康モニタリング、特に慢性疾患管理に対する需要の高まり、およびウェアラブルデバイスとIoT対応のヘルステクノロジーの広範な採用に起因しています。2023年9月の世界保健機関(WHO)の情報によると、非感染性疾患(NCD)が原因で毎年4,100万人が死亡しており、これは世界全体の死亡者数の74%に相当します。この慢性疾患の増加傾向は、このセグメントの成長をさらに加速させる可能性が高いです。

エンドユースの洞察

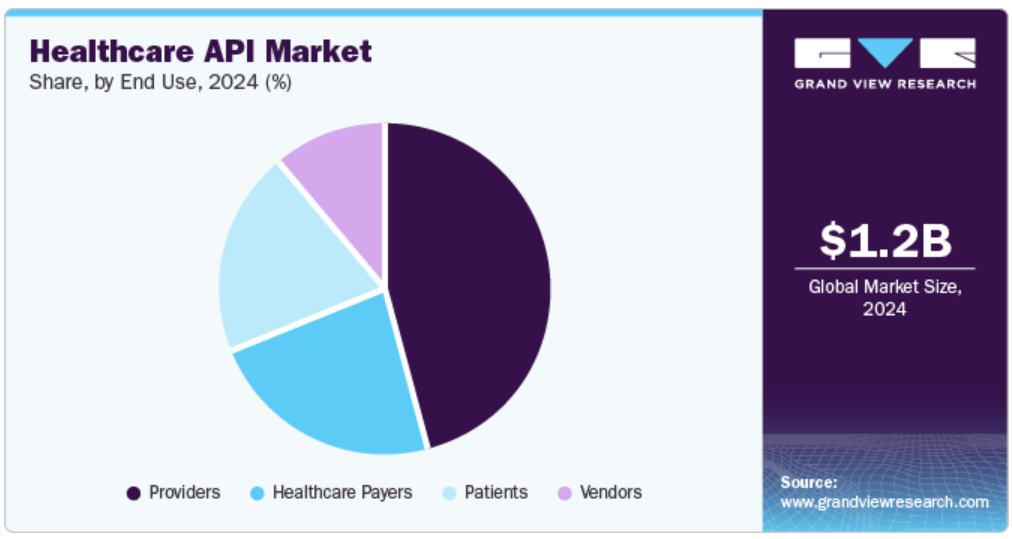

医療提供者は、疾患の増加を背景に、2024年には46.0%の最大市場シェアを占めました。この大きなシェアは、業務の合理化、患者ケアの向上、および進化する医療規制へのコンプライアンスの確保を目的としたデジタルソリューションへの依存度が高まっていることが要因です。医療提供者は、臨床ワークフローの改善と患者エンゲージメントの向上を目的に、電子健康記録(EHR)、遠隔医療プラットフォーム、その他のデジタルヘルスツールを統合するために、APIの採用を拡大しています。

医療保険者セグメントは、2025年から2030年の予測期間において、年平均成長率(CAGR)6.1%で最も速いペースで成長すると予測されています。請求処理の改善、不正検出の強化、管理機能の合理化を目的としたデジタル技術の採用が増加していることが、市場における医療APIの需要を牽引しています。保険会社や政府プログラムなどの医療保険者は、医療プロバイダーとの統合、患者データの管理、より効率的なサービスの提供にもAPIを活用しています。これはさらに市場の需要を増加させることが期待されています。

導入タイプ別洞察

クラウドベースのセグメントは2024年に80.0%の最大市場シェアを占め、予測期間にわたって5.7%の最も速いCAGRで成長すると予測されています。拡張性、費用対効果、導入の容易性といった理由からクラウドソリューションへの需要が高まっているため、クラウドベースのAPIの需要も増加すると考えられます。さらに、クラウドベースのAPIは医療システムのシームレスな統合を可能にし、医療提供者と患者のリアルタイムでのデータアクセスを促進することで相互運用性をサポートし、医療提供を強化します。例えば、Google Cloud APIは、HL7、FHIR、DICOMなどの重要な医療データ形式を管理する拡張可能なインフラソリューションを提供しています。

オンプレミスセグメントは、2025年から2030年にかけて大幅な成長が見込まれています。 高度なデータセキュリティと医療データストレージおよび管理のより高度な制御を提供できる能力が、市場成長に寄与すると考えられます。 さらに、医療機関は、厳しいデータ保護規制を順守し、サードパーティによるデータアクセスに関連するリスクを軽減するために、オンプレミスソリューションを好む傾向にあり、これがセグメントの成長にさらに寄与すると考えられます。

地域別洞察

北米の医療API市場は、2024年に33.6%の最大の収益シェアを占めました。この成長は、同国の高度な医療インフラ、デジタルヘルス技術の採用、強力な規制支援に起因しています。さらに、北米における遠隔医療と遠隔患者モニタリングの需要の高まりも、医療APIの採用を加速させています。

米国の医療API市場動向

米国の医療API市場は、2024年に北米で最大の収益シェアを占めました。同国における主要なグローバル企業の存在と、医療におけるAIへの投資の増加が市場成長を促進する可能性が高いです。2024年11月の世界経済フォーラムによると、米国における医療AIへのベンチャーキャピタル投資は、今年だけで110億米ドルに達すると推定されています。

ヨーロッパの医療API市場の動向

ヨーロッパの医療API市場は、2025年から2030年の予測期間において、最も速いCAGR 6.0%で成長すると予測されています。デジタルヘルスソリューションの採用増加と医療の相互運用性への強い注目が、この地域の市場成長を促進する主な要因となっています。データプライバシーと一般データ保護規則(GDPR)などのイニシアティブへの重点がますます高まっていることから、医療システム全体でシームレスなデータ交換を可能にする安全なAPIフレームワークの開発が進んでいます。これらの要因が、この地域の市場成長を促進する可能性が高いです。

ドイツの医療API市場は、医療インフラの整備と政府および民間企業によるデジタルヘルスイニシアティブへの注目の高まりにより、予測期間中に大幅な成長が見込まれています。デジタルヘルス法(DVG)などのイニシアティブや政策は、電子カルテ(EHR)や遠隔医療サービスの採用を促進しています。このようなイニシアティブが、同国の市場成長を促進する可能性が高いです。

英国の医療API市場はヨーロッパで大きなシェアを占めています。国民保健サービス(NHS)をはじめとする確立された医療制度が存在し、患者ケアと業務効率の改善にデジタルソリューションを採用することへの注目が高まっていることが、同国の市場成長を促進すると考えられます。

アジア太平洋地域の医療API市場の動向

アジア太平洋地域の医療用API市場は、予測期間中に大幅な成長が見込まれています。医療技術の急速な進歩と、インドや中国などの国々による医療インフラへの投資の増加が、この地域の市場成長を促進しています。さらに、医療のデジタル化を推進する政府の取り組みや、この地域における慢性疾患の増加も、市場成長に寄与すると見込まれています。

日本の医療API市場は、電子カルテ(EHR)、遠隔医療、AI搭載のヘルスソリューションなど、医療へのテクノロジー統合に向けた取り組みが増加していることから、2024年には大きな市場シェアを占めました。同国の政府イニシアティブである「健康・医療戦略」も、医療サービスの効率性と質の向上を目指しており、同国における医療APIの採用をさらに促進しています。

インドの医療API市場は、医療サービスの急速なデジタル化と、効率的でデータ主導型の医療ソリューションに対する需要の高まりにより、大幅な成長が見込まれています。また、国家デジタルヘルスミッション(NDHM)などの政府主導の取り組みも、同国における医療APIの需要増加に拍車をかけると予想されています。

医療API企業に関する主な洞察

医療API市場で事業を展開する主要企業には、Merck & Co., Inc.、AbbVie, Inc.、Bristol-Myers Squibb Company、Albemarle Corporationなどがあります。これらの企業は、市場での競争優位性を獲得するために、合併や買収、事業拡大などのさまざまな戦略に取り組んでいます。

- Microsoft Corporationは、クラウド、AI、ソフトウェアソリューションを通じて、ヘルスケアを含むさまざまな業界で事業を展開するグローバルテクノロジー企業です。 同社は、FHIR(Fast Healthcare Interoperability Resources)などの標準規格を使用して、安全で相互運用可能なデータ交換を可能にするAzure Healthcare APIを提供しています。

- Apple Inc.は、スマートフォン、タブレット、パーソナルコンピュータ(PC)、ウェアラブルおよびポータブルデバイスなどのテクノロジー製品の設計、製造、販売を行うグローバル企業です。ハードウェアに加え、Appleはソフトウェア、アクセサリー、関連サービス、サードパーティのデジタルコンテンツや用途を提供しています。 同社のHealthKit APIにより、開発者は医療関連データを安全に管理および共有するアプリケーションを構築することができます。

主要な医療API企業:

以下は、医療API市場における主要企業です。 これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Practo

- Apple, Inc.

- General Electric Company

- Athenahealth

- Oracle

- Microsoft Corporation

- eClinicalWorks

- Greenway Health, LLC

- Practice Fusion, Inc.

- Salesforce, Inc.

最近の動向

- 2023年9月、Metriportは、あらゆる電子カルテ(EHR)システムから医療記録にアクセスするプロセスを合理化するオープンソースAPIの立ち上げを発表しました。

- 2023年12月、Nvidiaは医療用画像処理に特化したAIモデルの開発と展開を加速させることを目的とした、クラウドベースの新しいAPIスイートの導入を発表しました。

- 2023年11月、Oneview Healthcareは、医療ワークフローに仮想ケアソリューションをシームレスに統合し、医療従事者が遠隔相談を提供し、より効果的に患者をモニタリングすることを可能にする新しいVirtual Care APIを立ち上げました。

世界の医療API市場に関するレポートのセグメント化

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、サービス、導入タイプ、エンドユース、地域に基づいて世界の医療API市場レポートをセグメント化しています。

- サービス別展望(収益、百万米ドル、2018年~2030年)

- EHRアクセス

- 予約

- 遠隔患者モニタリング

- 支払い

- ウェアラブル医療機器

- 展開の種類別展望(収益、百万米ドル、2018年~2030年)

- クラウドベース

- オンプレミス

- エンドユース展望(収益、百万米ドル、2018年~2030年)

- 医療保険者

- 医療提供者

- 患者

- ベンダー

- 地域別展望(収益、単位:百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 区分の定義

1.2.1. サービス

1.2.2. 導入の種類

1.2.3. エンドユース

1.3. 予測と予測のタイムライン

1.4. 調査手法

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の形成とデータの視覚化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 医療用API市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境の分析

3.3.1. 業界分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激しさ

3.3.2. PESTLE分析

第4章 医療API市場:サービス事業分析

4.1. サービス市場シェア、2024年&2030年

4.2. サービスセグメントダッシュボード

4.3. サービス別市場規模・予測およびトレンド分析、2018年~2030年(百万米ドル

4.4. EHRアクセス

4.4.1. EHRアクセス市場、2018年~2030年(百万米ドル

4.5. 予約

4.5.1. 予約市場、2018年~2030年(百万米ドル)

4.6. 遠隔患者モニタリング

4.6.1. 遠隔患者モニタリング市場、2018年~2030年(百万米ドル)

4.7. 支払い

4.7.1. 支払い市場、2018年~2030年(百万米ドル)

4.8. リモートモニタリングデバイス

4.8.1. リモートモニタリングデバイス市場、2018年~2030年(百万米ドル)

第5章 医療API市場:導入タイプ別ビジネス分析

5.1. 導入タイプ別市場シェア、2024年および2030年

5.2. 導入タイプ別セグメントダッシュボード

5.3. 市場規模および予測と動向分析、導入種類別、2018年~2030年(百万米ドル)

5.4. クラウドベース

5.4.1. クラウドベース市場、2018年~2030年(百万米ドル)

5.5. オンプレミス

5.5.1. オンプレミス市場、2018年~2030年(百万米ドル)

第6章 医療API市場:エンドユース別ビジネス分析

6.1. エンドユース別市場シェア、2024年および2030年

6.2. エンドユース別セグメントダッシュボード

6.3. エンドユース別市場規模・予測およびトレンド分析、2018年~2030年(単位:百万米ドル)

6.4. 医療保険者

6.4.1. 医療保険者市場、2018年~2030年(単位:百万米ドル)

6.5. 医療サービス提供者

6.5.1. 医療サービス提供者市場、2018年~2030年(単位:百万米ドル)

6.6. 患者

6.6.1. 患者市場、2018年~2030年(百万米ドル)

6.7. ベンダー

6.7.1. ベンダー市場、2018年~2030年(百万米ドル)

第7章 医療API市場:地域別予測&サービス、導入タイプ、エンドユース別トレンド分析

7.1. 地域別市場シェア分析、2024年&2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測トレンド分析、2018年~2030年:

7.4. 北米

7.4.1. 北米医療API市場予測、国別、2018年~2030年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競合状況

7.4.2.4. 米国医療用API市場の見込みと予測、2018年~2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競合状況

7.4.3.4. カナダ医療用API市場の見込みと予測、2018年~2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 競合環境

7.4.4.4. メキシコ医療用API市場の見込みと予測、2018年~2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ医療用API市場の見込みと予測、国別、2018年~2030年(百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合環境

7.5.2.4. 英国医療用API市場の推計および予測、2018年~2030年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合環境

7.5.3.4. ドイツ医療用API市場の見込みと予測、2018年~2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競合環境

7.5.4.4. フランス医療用API市場予測、2018年~2030年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 競合環境

7.5.5.4. イタリア医療用API市場予測、2018年~2030年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競合環境

7.5.6.4. スペイン医療用API市場予測、2018年~2030年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み

7.5.7.3. 競合環境

7.5.7.4. デンマーク医療用API市場予測、2018年~2030年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 規制枠組み

7.5.8.3. 競合環境

7.5.8.4. スウェーデン 医療用API市場予測、国別、2018年~2030年(百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合状況

7.5.9.4. ノルウェーの医療用API市場予測と予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋の医療用API市場予測と予測、2018年~2030年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合環境

7.6.2.4. 日本の医療用API市場予測、2018年~2030年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競合環境

7.6.3.4. 中国の医療用API市場予測、2018年~2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競合状況

7.6.4.4. インド医療用API市場予測、2018年~2030年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競合環境

7.6.5.4. オーストラリア医療用API市場予測、2018年~2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合環境

7.6.6.4. 韓国医療用API市場の推計および予測、2018年~2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合環境

7.6.7.4. タイ医療用API市場予測、2018年~2030年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ医療用API市場予測、国別、2018年~2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合状況

7.7.2.4. ブラジル医療用API市場予測、2018年~2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み

7.7.3.3. 競合環境

7.7.3.4. アルゼンチン医療用API市場予測、2018年~2030年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ医療用API市場予測、国別、2018年~2030年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競合環境

7.8.2.4. 南アフリカの医療用API市場予測、2018年~2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制枠組み

7.8.3.3. 競合環境

7.8.3.4. サウジアラビア医療用API市場予測、2018年~2030年(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み

7.8.4.3. 競合環境

7.8.4.4. アラブ首長国連邦(UAE)医療用API市場予測、2018年~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 競合環境

7.8.5.4. クウェート医療用API市場予測、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 参加企業概要

8.2. 企業市場ポジション分析

8.3. 企業カテゴリー分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. プラクト

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略イニシアティブ

8.5.2. Apple, Inc.

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略イニシアティブ

8.5.3. ゼネラル・エレクトリック・カンパニー

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアティブ

8.5.4. アシーナヘルス

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアティブ

8.5.5. オラクル

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアティブ

8.5.6. マイクロソフト社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアティブ

8.5.7. eClinicalWorks

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアティブ

8.5.8. Greenway Health, LLC

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアティブ

8.5.9. Practice Fusion, Inc.

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアティブ

8.5.10. Salesforce, Inc.

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的イニシアティブ

表一覧

表1. 二次情報源の一覧

表2. 略語の一覧

表3. 地域別世界の医療用API市場、2018年~2030年(百万米ドル)

表4. サービス別世界の医療用API市場、2018年~2030年(百万米ドル)

表5. 導入種類別世界の医療用API市場、2018年~2030年(百万米ドル)

表6. 世界の医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表7. 北米の医療用API市場、国別、2018年~2030年(百万米ドル)

表8. 北米の医療用API市場、サービス別、2018年~2030年(百万米ドル)

表9. 北米医療用API市場、導入形態別、2018年~2030年(単位:百万米ドル)

表10. 北米医療用API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表11. 米国医療用API市場、サービス別、2018年~2030年(単位:百万米ドル)

表12. 米国医療用API市場:導入タイプ別、2018年~2030年(単位:百万米ドル)

表13. 米国医療用API市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表14. カナダ医療用API市場:サービス別、2018年~2030年(単位:百万米ドル)

表15. カナダ医療用API市場、導入種類別、2018年~2030年(単位:百万米ドル)

表16. カナダ医療用API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表17. メキシコ医療用API市場、サービス別、2018年~2030年(単位:百万米ドル)

表18. メキシコ医療用API市場、導入種類別、2018年~2030年(単位:百万米ドル)

表19. メキシコ医療用API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表20. ヨーロッパ医療用API市場、国別、2018年~2030年(単位:百万米ドル)

表21. ヨーロッパ医療用API市場、サービス別、2018年~2030年(単位:百万米ドル)

表22. ヨーロッパ医療用API市場、導入形態別、2018年~2030年(単位:百万米ドル)

表23. ヨーロッパ医療用API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表24. 英国医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表25. 英国医療API市場、導入タイプ別、2018年~2030年(単位:百万米ドル)

表26. 英国医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表27. ドイツ医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表28. ドイツ医療API市場、導入タイプ別、2018年~2030年(単位:百万米ドル)

表29. ドイツ医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表30. フランス医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表31. フランス医療API市場、導入形態別、2018年~2030年(単位:百万米ドル)

表32. フランス医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表33. イタリア医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表34. イタリア医療API市場、導入形態別、2018年~2030年(単位:百万米ドル)

表35. イタリア医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表36. スペイン医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表37. スペイン医療API市場、導入タイプ別、2018年~2030年(単位:百万米ドル)

表38. スペイン医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表39. デンマーク医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表40. デンマーク医療API市場、導入種類別、2018年~2030年(単位:百万米ドル)

表41. デンマーク医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表42. スウェーデン医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表43. スウェーデン医療API市場、導入タイプ別、2018年~2030年(単位:百万米ドル)

表44. スウェーデン医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表45. ノルウェー医療API市場、サービス別、2018年~2030年(百万米ドル)

表46. ノルウェー医療API市場、導入種類別、2018年~2030年(百万米ドル)

表47. ノルウェー医療API市場、エンドユース別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域医療API市場、国別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域医療API市場、サービス別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域医療API市場、導入タイプ別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域医療API市場、エンドユース別、2018年~2030年(百万米ドル)

表52. 日本医療API市場、サービス別、2018年~2030年(百万米ドル)

表53. 日本医療API市場、導入タイプ別、2018年~2030年(百万米ドル)

表54. 日本の医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表55. 中国の医療用API市場、サービス別、2018年~2030年(百万米ドル)

表56. 中国の医療用API市場、導入タイプ別、2018年~2030年(百万米ドル)

表57. 中国医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表58. インド医療用API市場、サービス別、2018年~2030年(百万米ドル)

表59. インド医療用API市場、導入タイプ別、2018年~2030年(百万米ドル)

表60. インド医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表61. オーストラリア医療用API市場、サービス別、2018年~2030年(百万米ドル)

表62. オーストラリア医療用API市場、導入タイプ別、2018年~2030年(百万米ドル)

表63. オーストラリア医療API市場、エンドユース別、2018年~2030年(百万米ドル)

表64. 韓国医療API市場、サービス別、2018年~2030年(百万米ドル)

表65. 韓国医療API市場、導入タイプ別、2018年~2030年(百万米ドル)

表66. 韓国医療API市場、エンドユース別、2018年~2030年(百万米ドル)

表67. タイ医療API市場、サービス別、2018年~2030年(百万米ドル)

表68. タイ医療API市場、導入種類別、2018年~2030年(百万米ドル)

表69. タイ医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表70. ラテンアメリカ医療用API市場、国別、2018年~2030年(百万米ドル)

表71. ラテンアメリカ医療用API市場、サービス別、2018年~2030年(百万米ドル)

表72. ラテンアメリカ医療用API市場、導入種類別、2018年~2030年(百万米ドル)

表73. ラテンアメリカ医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表74. ブラジル医療用API市場、サービス別、2018年~2030年(百万米ドル)

表75. ブラジル医療用API市場、導入形態別、2018年~2030年(百万米ドル)

表76. ブラジル医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表77. アルゼンチン医療用API市場、サービス別、2018年~2030年(百万米ドル)

表78. アルゼンチン医療用API市場、導入種類別、2018年~2030年(百万米ドル)

表79. アルゼンチン医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ医療用API市場、国別、2018年~2030年(百万米ドル)

表81. 中東・アフリカ医療用API市場、サービス別、2018年~2030年(百万米ドル)

表82. 中東・アフリカ医療用API市場、導入形態別、2018年~2030年(百万米ドル)

表83. 中東・アフリカ医療用API市場、エンドユース別、2018年~2030年(百万米ドル)

表84. 南アフリカの医療API市場、サービス別、2018年~2030年(単位:百万米ドル)

表85. 南アフリカの医療API市場、導入種類別、2018年~2030年(単位:百万米ドル)

表86. 南アフリカの医療API市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表87. サウジアラビア医療API市場、サービス別、2018年~2030年(百万米ドル)

表88. サウジアラビア医療API市場、導入タイプ別、2018年~2030年(百万米ドル)

表89. サウジアラビア医療API市場、エンドユース別、2018年~2030年(百万米ドル)

表 90. UAE 医療用 API 市場、サービス別、2018年~2030年(百万米ドル)

表 91. UAE 医療用 API 市場、導入タイプ別、2018年~2030年(百万米ドル)

表 92. UAE 医療用 API 市場、エンドユース別、2018年~2030年(百万米ドル)

表93. クウェート医療API市場、サービス別、2018年~2030年(百万米ドル)

表94. クウェート医療API市場、導入種類別、2018年~2030年(百万米ドル)

表95. クウェート医療API市場、エンドユース別、2018年~2030年(百万米ドル)

図表一覧

図1 医療用API市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの処置

図4 一次研究パターン

図5 市場調査アプローチ

図6 市場の策定と検証

図7 市場の概観

図8 サービスと導入形態の見通し(百万米ドル)

図9 エンドユースの見通し(百万米ドル)

図10 競合状況

図11 医療用API市場のダイナミクス

図12 医療用API市場:ポーターの5つの力分析

図13 医療用API市場:PESTLE分析

図14 医療用API市場:サービスセグメントダッシュボード

図15 医療用API市場:サービス市場シェア分析、2024年および2030年

図16 EHRへのアクセス、2018年~2030年(百万米ドル)

図17 予約、2018年~2030年(百万米ドル)

図18 遠隔患者モニタリング、2018年~2030年(百万米ドル)

図19 支払い、2018年~2030年(百万米ドル)

図20 ウェアラブル医療機器、2018年~2030年(百万米ドル)

図21 医療用API市場:導入種類別セグメントダッシュボード

図22 医療用API市場:導入種類別市場シェア分析、2024年および2030年

図23 クラウドベース市場、2018年~2030年(百万米ドル)

図24 オンプレミス市場、2018年~2030年(百万米ドル)

図25 医療API市場:エンドユースセグメントダッシュボード

図26 医療API市場:エンドユース市場シェア分析、2024年および2030年

図27 医療保険者、2018年~2030年(百万米ドル)

図28 医療提供者、2018年~2030年(百万米ドル)

図29 患者、2018年~2030年(百万米ドル)

図30 ベンダー、2018年~2030年(百万米ドル)

図31 地域別の医療API市場収益

図32 地域別市場:主な要点

図 33 地域別市場:主な要点

図 34 北米医療用API市場、2018年~2030年(百万米ドル)

図 35 米国の動向

図 36 米国医療用API市場、2018年~2030年(百万米ドル)

図 37 カナダの動向

図38 カナダ医療用API市場、2018年~2030年(百万米ドル)

図39 メキシコの動向

図40 メキシコ医療用API市場、2018年~2030年(百万米ドル)

図41 ヨーロッパ医療用API市場、2018年~2030年(百万米ドル)

図42 英国の動向

図43 英国医療用API市場、2018年~2030年(百万米ドル)

図44 ドイツの動向

図45 ドイツ医療用API市場、2018年~2030年(百万米ドル)

図46 フランスの動向

図47 フランス医療用API市場、2018年~2030年(百万米ドル)

図48 イタリアの動向

図49 イタリアの医療用API市場、2018年~2030年(百万米ドル)

図50 スペインの動向

図51 スペインの医療用API市場、2018年~2030年(百万米ドル)

図52 デンマークの動向

図53 デンマーク医療用API市場、2018年~2030年(百万米ドル)

図54 スウェーデン国別動向

図55 スウェーデン医療用API市場、2018年~2030年(百万米ドル)

図56 ノルウェー国別動向

図57 ノルウェー医療用API市場、2018年~2030年(百万米ドル)

図58 アジア太平洋地域医療用API市場、2018年~2030年(百万米ドル)

図59 日本の動向

図60 日本の医療用API市場、2018年~2030年(百万米ドル)

図61 中国の動向

図62 中国の医療用API市場、2018年~2030年(百万米ドル)

図63 インドの動向

図64 インドの医療用API市場、2018年~2030年(百万米ドル)

図65 オーストラリアの動向

図66 オーストラリアの医療用API市場、2018年~2030年(百万米ドル)

図67 韓国の動向

図68 韓国の医療用API市場、2018年~2030年(百万米ドル)

図69 タイの国別動向

図70 タイの医療用API市場、2018年~2030年(百万米ドル)

図71 ラテンアメリカの医療用API市場、2018年~2030年(百万米ドル)

図72 ブラジルの国別動向

図73 ブラジル医療用API市場、2018年~2030年(百万米ドル)

図74 アルゼンチン国内の動向

図75 アルゼンチン医療用API市場、2018年~2030年(百万米ドル)

図76 中東・アフリカ医療用API市場、2018年~2030年(百万米ドル)

図77 南アフリカ国内の動向

図78 南アフリカの医療用API市場、2018年~2030年(百万米ドル)

図79 サウジアラビアの動向

図80 サウジアラビアの医療用API市場、2018年~2030年(百万米ドル)

図81 アラブ首長国連邦の動向

図82 アラブ首長国連邦の医療用API市場、2018年~2030年(百万米ドル)

図83 クウェート国内の動向

図84 クウェート医療用API市場、2018年~2030年(百万米ドル)

図85 企業分類

図86 企業市場ポジション分析

図87 戦略的フレームワーク