市場の集中と特性

僧帽弁形成術システム業界は、企業がデバイス素材の改良、生体活性要素の組み込み、先進技術の統合に重点的に取り組むなど、大きな革新を経験しています。これらの改善は、心臓弁治療の性能、生体適合性、長期結果の向上を目的としています。僧帽弁形成術システム用の新技術や素材の開発は、これらのデバイスの耐久性と効果を高め、患者の回復を確実にし、弁関連疾患の管理をより成功させることを可能にします。

メドトロニック、アボット、エドワーズライフサイエンスなどのアニュロプラスティシステム業界の大手メーカーは、戦略的な合併や買収を通じて市場での地位を強化しています。これらの企業は、こうした取り組みに加えて、製品ラインナップの革新、主要パートナーシップの構築、新たな地域市場への進出にも重点的に取り組んでいます。こうした戦略により、競争の激しいアニュロプラスティシステム市場での存在感を高め、効果的な心臓弁治療に対する高まる需要により適切に対応することが可能になります。

重要な安全、品質、有効性の基準を確立することで、規制の枠組みは人工弁システム業界において重要な役割を果たしています。厳しい規制は新製品の承認プロセスを長期化させ、市場参入や技術革新の遅れにつながる可能性もありますが、患者の安全と医療機器の信頼性を確保するためには不可欠です。これらの規制により、高品質で安全かつ生物学的に適合性のある形成術システムのみが臨床現場に導入されることが保証されます。規格外の素材を排除することで、心臓弁疾患の治療効果を保証し、最終的には患者の予後を改善し、医療機器業界への信頼を維持することにつながります。

直接的な代替品となるようなシステムは存在しません。しかし、患者のニーズに応じて、特定の臨床状況では代替のアプローチや技術が検討される場合があります。こうした代替案には、弁置換術や経カテーテル弁治療などが含まれます。これらの方法は心臓弁疾患の治療に用いられることがありますが、心臓弁の修復と機能回復を目的として特別に設計された専門的なアニュロプラスティ治療の必要性を完全に代替するものではありません。

アニュロプラスティシステム業界の主要企業は、新たな地域への進出、現地の流通業者との戦略的提携、各地域の医療ニーズに合わせた製品提供のカスタマイズなどにより、市場を拡大しています。この戦略により、企業は多様な医療制度の特定のニーズに対応し、製品の入手性を向上させ、高度な心血管ソリューションの提供を確保することができます。これらの企業は、製品を各地域のニーズに合わせることで市場での存在感を強化し、革新的なアニュロプラスティ治療の幅広い採用を促進しています。

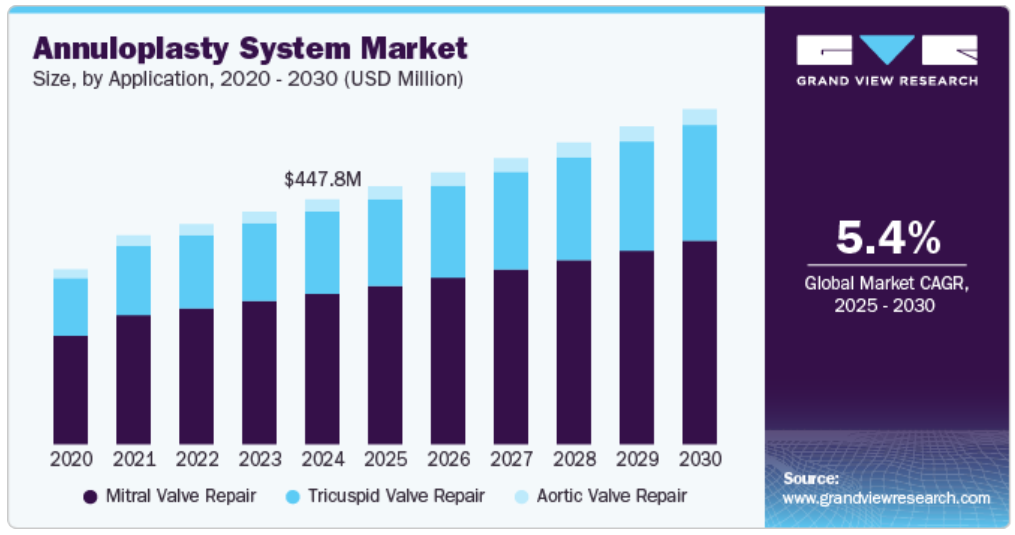

用途別分析

僧帽弁形成術の分野は、2024年には61.5%の最大市場シェアを占めました。これは、僧帽弁形成術手術における患者の治療結果を改善する先進的な僧帽弁形成術システムによるものです。2024年5月に発表されたNCBIの記事によると、国民皆保険制度により先進的治療への幅広いアクセスが容易になっている日本では、ロボット支援僧帽弁形成術の導入が成功しています。日本心臓血管外科手術データベースに登録された250の医療機関の2,443人の患者を分析した結果、ロボット支援僧帽弁形成術では手術時間が短縮され、人工心肺と大動脈遮断の時間も短縮されることが分かりました。ロボット支援弁形成術は、従来の小開胸法と比較して手術時間を大幅に短縮しました。ICU滞在期間はわずかに延長しましたが、ロボット支援弁形成術では退院までの期間が大幅に短縮されました。ロボット支援僧帽弁形成術は合併症が少なく回復も早いことから、低侵襲性僧帽弁形成術ソリューションへの需要が高まっています。これらの処置件数の多い病院では、処置結果の改善が報告されており、特にこうした革新的なアプローチを採用している地域では、高度な僧帽弁形成術システムの成長を促進しています。

三尖弁形成術セグメントは、予測期間において最も速いCAGRで成長すると予測されています。心血管疾患の発生率の増加と技術の進歩が、このセグメントの成長を促進しています。例えば、2024年4月、アボットは、米国食品医薬品局(FDA)が、漏れ三尖弁として一般的に知られている三尖弁閉鎖不全症(TR)の治療を目的として特別に設計された革新的なTriClip経カテーテルエッジ・トゥ・エッジ修復(TEER)システムを承認したことを明らかにしました。この承認は、FDAの医療機器諮問委員会の循環器系機器パネルが13対1の票決(棄権なし)で、TriClipシステムの利点が関連リスクを上回ることを確認した後に下されました。

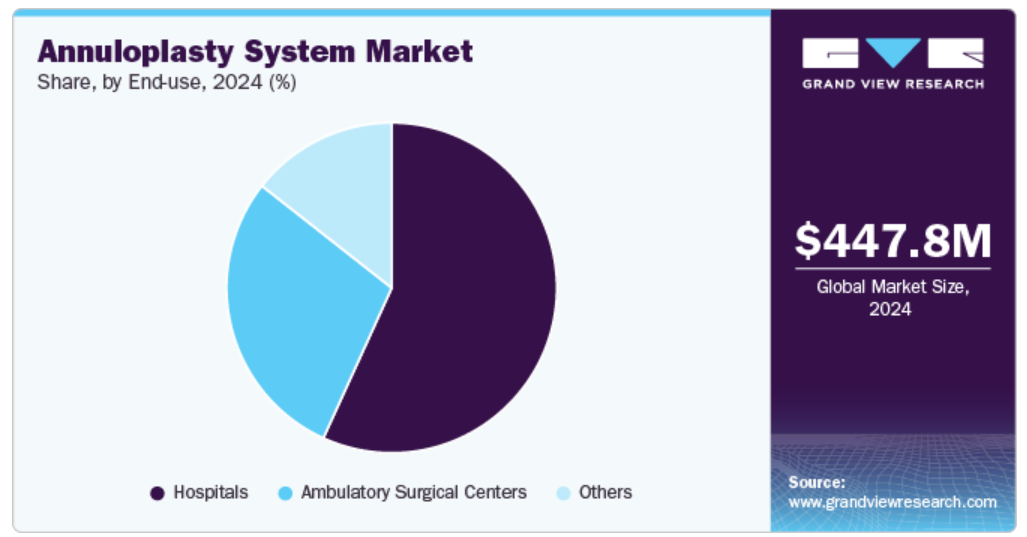

エンドユースの洞察

2024年には病院セグメントが最大の市場シェアを占めました。これは病院の総合的な外科施設と術後ケアに起因するものです。アニュロプラスティ処置を受ける患者は、術後の綿密なモニタリングとケアを必要とします。さらに、いくつかの病院は心臓関連疾患を治療する心血管施設を設立することで、サービス提供の拡大を図っています。これにより、病院で実施されるアニュロプラスティ処置の件数がさらに増加し、セグメントの成長が促進されると予想されます。例えば、2024年4月、McCarthyは米国アトランタのエモリー大学病院(EUH)に新たな心血管治療施設を設立すると発表しました。この拡張は、増加する心臓および血管疾患患者の治療業務の強化と拡大を目的としています。

外来手術センターセグメントは、予測期間において最も速いCAGRで成長すると予想されています。この成長は、費用対効果の高い治療に対する患者の意識の高まり、外来処置に対する需要の増加、利便性の向上に起因しています。外来手術センターは、入院や間接費などの不要なサービスを排除し、治療費を削減し、費用対効果の高い治療の代替手段を提供します。さらに、待ち時間の短縮と比較的容易なスケジュール調整により、患者のこうした施設に対する好みが増加し、その結果、このセグメントの成長が促進されると予想されています。2024年4月に発行されたDefinitive Healthcare, LLC.の記事によると、2023年末時点で、米国には9,374の稼働中の外来手術センター(ASC)があり、外来手術サービスの増加を反映しています。このASCの拡大は、低侵襲心臓手術の効率性と成果を高めるための、輪状形成術システムなどの革新的な外科的技術に対する需要を後押ししています。

地域別洞察

北米の輪状腱膜形成システム市場は世界的に優位を占め、2024年には41.1%の収益シェアを占めると予測されています。この成長は、この地域の医療インフラの整備、CVD発症率の増加、先進的な僧帽弁形成術製品の入手性、心臓弁疾患の有病率の高さによるものです。2024年1月に発表された米国心臓協会の記事によると、CVDは米国における主要な死亡原因であり、2021年のデータによると、関連合併症による死亡は毎日約2,552件発生しています。この驚くべき数字は、特にCVDから生じることが多い心臓弁疾患の治療において、効果的な治療法が緊急に必要であることを示しています。心臓弁疾患は、心血管疾患の負担の増大に引き続き寄与しており、輪状形成システムのような革新的なソリューションに対する需要が高まっています。これらのシステムは、損傷した心臓弁の修復に重要な役割を果たし、患者の健康状態の改善の可能性を提供し、心血管関連の死亡率の削減に向けた全体的な取り組みに貢献しています。

米国の輪状形成システム市場の動向

米国の僧帽弁形成術市場は、予測期間にわたって大幅な成長が見込まれています。心臓病の発生率の増加と、認識の高まりと技術の進歩が市場の成長を促進しています。2024年10月に発表されたCDCの記事によると、米国では心臓欠陥が新生児のほぼ1%に影響しており、年間約40,000人の出生に相当します。心臓欠陥の種類によっては、特に軽度のものが増加傾向にある一方で、発生率が安定しているものもあります。 その中でも最も一般的なのは心室中隔欠損症(VSD)で、外科的介入が必要となる場合が多くあります。 心臓弁に影響を与えるものも含め、心臓欠陥は依然として大きな健康上の課題であり、アニュロプラスティシステムのような効果的な治療オプションへの需要が高まっています。これらのシステムは、損傷した心臓弁の修復という有望なソリューションを提供し、心血管ケアの主要な要素に対応し、先天性心疾患の管理における専門的処置のニーズの高まりをサポートします。

ヨーロッパの輪状形成術システム市場の動向

ヨーロッパの輪状形成術システム市場は、2024年には世界第2位の収益シェアを占めました。CVDの死亡率の高さが、ヨーロッパにおける輪状形成術システムの需要を押し上げています。2024年5月に発表されたWHOの記事によると、心臓血管疾患はヨーロッパにおける早死と障害の主因であり続けており、年間死亡者数の42.5%以上を占め、毎日約1万人が死亡しています。この地域における心臓血管疾患の蔓延率の高さは、特に弁膜症や心臓構造異常などの複雑な心臓疾患に対する高度な治療ソリューションの緊急な必要性を浮き彫りにしています。心臓血管疾患が医療システムに負担をかけ続ける中、心臓弁の修復を目的とした治療法、例えばアニュロプラスティシステムのような効果的な治療法への需要が高まっています。 こうした先進的なソリューションは、特に複雑な処置を伴い、合併症のリスクが高い症例において、患者の治療結果を改善するために不可欠です。 心臓血管疾患の負担の増加は、革新的なアニュロプラスティ技術やツールの開発を促し、これらのシステムをヨーロッパ全域の心臓血管ケアの重要な要素として位置づけています。

ドイツの血管形成システム市場は欧州地域を支配し、2024年には25.2%の最高収益シェアを占めました。冠動脈性心臓病(CHD)の患者数の増加と技術の進歩が市場の成長を促進しています。2024年3月に発表されたSpringerの記事によると、冠動脈性心臓病(CHD)による死亡者数が11,314人に上るドイツは、心血管疾患(CVD)という大きな課題に直面しています。この高い死亡率は、特に弁機能不全や心臓構造の問題といった複雑な症状に対する革新的な治療ソリューションの緊急性を浮き彫りにしています。CHDの発生率上昇は、革新的で効果的な心血管介入による患者の治療結果の改善の重要性をさらに強調しています。ドイツでは心臓弁関連疾患の有病率が増加しており、高度な形成術システムおよび関連技術に対する需要が高まっています。この需要の高まりは、心血管疾患(CVD)の管理改善と患者の治療成績の向上に重点を置いた同国の形成術システム産業の成長を促進すると予想されています。

英国の形成術システム市場は、2024年には世界第2位の市場シェアを占めました。心血管疾患による死亡の増加と技術の進歩が市場の成長を促進しています。2024年1月にGuardian News & Media Limitedが発表した記事によると、英国では、心血管疾患(CVD)による早死率が2022年には10万人あたり80人に増加し、2011年の10万人あたり83人から上昇していることが示されています。この死亡率の上昇は、特に複雑な心臓弁の状態を管理する上で、高度な治療オプションの緊急な必要性を浮き彫りにしています。CVDは依然として人口の大部分に影響を与えており、アニュロプラスティシステムを含む革新的なソリューションへの需要は増加すると予想されています。この傾向により、医療提供者が患者の治療結果の改善と心血管疾患の負担軽減を追求する中で、英国のアニュロプラスティシステム業界の拡大が促進されています。

フランスの形成術システム市場は、予測期間中に著しいCAGRを記録すると予測されています。CVD症例数の増加と技術の進歩が市場の成長を促進しています。2024年11月に発表されたElsevier B.V.の記事によると、心血管疾患(CVD)は約300万人の成人に影響を及ぼしており、心臓関連疾患の深刻な蔓延が浮き彫りになっています。CVDの発生率の高まりは、特に複雑な心臓弁の問題に対する高度な医療ソリューションの需要の高まりを強調しています。人口の相当数が心臓疾患、特に弁機能不全に罹患していることから、輪状形成術システムのような革新的な治療法へのニーズが高まっています。 輪状形成術システムは僧帽弁や三尖弁の機能不全のような症状の治療に重要な役割を果たしており、医療提供者が患者の治療結果の改善や心臓血管疾患関連の合併症に対する効果的な治療法の提供に重点的に取り組む中で、輪状形成術市場の成長を支えています。

アジア太平洋地域における輪状形成術システム市場の動向

アジア太平洋の僧帽弁形成システム市場は、心血管疾患の増加、高齢者人口の増加、研究開発活動の増加により、予測期間において最も速いCAGRで成長すると予想されています。国連アジア太平洋経済社会委員会によると、2023年には、60歳以上の人口が約6億9700万人に達するアジア太平洋地域は、世界の高齢者人口の約60%を占めることになります。高齢者の心血管系疾患の増加に伴い、アンロプラストミーシステムなどの高度な医療ソリューションの必要性が高まり、同地域の市場拡大につながっています。医療提供者は、この人口統計のユニークなニーズへの対応に重点的に取り組んでおり、効果的なアンロプラストミー治療への需要の高まりに貢献しています。

中国のアンロプラストミーシステム市場は、2024年にアジア太平洋地域で2番目に大きなシェアを占めました。手術件数の増加と冠動脈疾患(CHD)の症例数の増加が市場の成長を促進しています。2024年4月に発表された中国医学会の記事によると、中国では冠動脈疾患(CHD)が約200万人に影響を及ぼしており、毎年15万人が新たに診断されています。CHDは先天性障害を持つ人々の主な死亡原因であり、20歳未満の死亡原因の約40%を占めています。先天性心疾患の有病率の高さは、複雑な心血管疾患に対する高度な治療ソリューションの緊急な必要性を浮き彫りにしています。心血管疾患の発生率が増加していることから、臨床結果を改善し、同国の医療ニーズに対応するための技術革新を原動力として、中国の冠動脈形成システム市場は成長すると予想されています。

2024年には、日本冠動脈形成システム市場がアジア太平洋地域で最大の市場シェアを占めました。CVD処置の増加とCHD症例の増加が市場の成長を促進しています。2024年2月に発表されたNCBIの記事によると、日本では毎年63,054件の心臓血管手術が行われており、心臓血管疾患の有病率の上昇と、専門的な治療オプションのニーズの高まりが浮き彫りになっています。手術件数の増加により、患者の治療結果の改善と心臓血管手術の成功率と効率性の向上を目的とした革新的な介入に焦点が移行し、日本における人工血管システム市場の成長が促進されると予想されています。

インドの人工血管形成システム市場は著しい成長を遂げています。医療費の増加、政府の取り組み、および心臓疾患の症例数の増加が市場の成長を促進しています。2024年9月に発表されたアポロ病院の記事によると、インドでは毎年15万人から20万人の子供が先天性心疾患を持って生まれており、高度な心臓治療ソリューションに対する需要の高まりを裏付けています。弁膜機能不全などの構造異常を含む心臓疾患の増加により、効果的な外科的および介入的治療の必要性が高まっています。先天性および後天性心疾患の発生率が上昇する中、医療提供者が患者の治療結果を向上させるための革新的なアプローチを採用するにつれ、形成術システムに対する需要が急増すると予想されます。心臓弁修復の複雑性と、手技成功率の向上に重点が置かれることにより、インドにおける形成術システム業界の成長が促進されると見込まれています。

ラテンアメリカ形成術システム市場の動向

ラテンアメリカのアニュロプラスティシステム市場は、先天性心疾患の発生率の上昇と、市場成長を促進するための主要な企業や組織による戦略的イニシアティブにより、成長しています。2024年9月に発表された米国心臓病学会財団の記事によると、先天性心疾患はラテンアメリカおよびカリブ海地域で特に多く見られ、発生率は癌よりも約60%高いとされています。出生1,000件につき8~13件の割合で発生していると推定されるこの疾患は、この地域全体で高度な心血管ケアが緊急に必要であることを示しています。先天性および後天性心疾患の発生率の高さは、特に弁関連疾患の治療において、効果的な外科的介入の需要を後押ししています。医療提供者は複雑な弁修復を管理するための革新的なソリューションをますます求めるようになっているため、ラテンアメリカにおける僧帽弁形成術システム市場は成長の準備ができています。この拡大は、手技の結果を改善することへの注目が高まっていること、および心臓弁疾患を持つ患者のケアの質を高めるための最先端技術の採用によって推進されています。

ブラジルの僧帽弁形成術システム市場は、心血管疾患の発生率の増加と、市場の成長に有利な政府の取り組みにより拡大しています。例えば、2023年9月には、ブラジル政府と医療機関が協力して、心血管ケアの強化と患者の治療成績の改善に努めています。マウント・サイナイとブラジル臨床研究機関の提携のような共同イニシアティブは、心血管疾患の研究と医療教育を推進しています。これらの対策は、同国における最先端の治療オプションに対するニーズの高まりを裏付けるものです。ブラジルでは、心臓弁障害を含む心血管疾患の有病率が増加しており、革新的な外科的ソリューションに対する需要が高まっています。この傾向は、弁修復の複雑性に対処し、心臓弁疾患患者の治療成績を向上させる先進技術への注目によって後押しされ、ブラジルにおける僧帽弁形成術システム市場の成長を促進すると予想されます。

中東およびアフリカの僧帽弁形成術システム市場の動向

中東およびアフリカ(MEA)の僧帽弁形成システム市場は、心血管疾患の発生率の増加、冠動脈疾患の発生率の増加、およびこの地域における高度な医療技術の利用の増加により、収益性の高い成長が見込まれています。2024年にFrontiers Media S.A.が発表した記事によると、中東およびアフリカ(MEA)地域では、先天性心疾患(CHD)が出生児の約1%に影響を及ぼしており、毎年150万件の新規症例が発生していると推定されています。近親婚率の高さや医療アクセスの格差といった独特な課題が、心血管疾患の診断や治療を複雑にしています。 弁膜症のような構造異常を含む心臓疾患の有病率が上昇する中、高度な治療オプションへの需要が高まっています。 医療提供者が複雑な弁膜症の修復ケースに対応し、心血管ケアにおける患者の治療結果を改善するための革新的なソリューションを採用するにつれ、このニーズの高まりが中東・アフリカ地域全体で形成術システム業界の拡大を推進しています。

サウジアラビアの僧帽弁形成術システム市場は、予測期間にわたって年平均成長率(CAGR)5.3%で成長すると予測されています。手術件数の増加とCVD症例の発生率の増加が市場の成長を促進しています。2024年3月にBMC Cardiovascular Diseases誌が発表した記事によると、2024年にはサウジアラビアの15歳以上の人口の1.6%が心臓疾患や関連疾患を含む心血管疾患(CVD)を患っていました。この有病率は、特に弁膜症などの心臓の構造的疾患の管理において、高度なヘルスケアソリューションに対する需要の高まりを裏付けています。心血管疾患の負担の増加は、高度な形成術システムの必要性を浮き彫りにしており、サウジアラビアの医療提供者が治療結果の向上と心臓弁修復の複雑性への対応を目的として高度な技術を優先していることから、市場の成長を促進しています。

主要な形成術システム企業による洞察

市場で活躍する主要企業の一部には、Medtronic、Abbott、Edwards Lifesciences Corporationなどが含まれます。これらの企業は、製品開発、提携、拡大など、さまざまな戦略を活用して、市場での存在感を高め、他の市場関係者に対する競争優位性を獲得しています。

主要なアニュロプラスティシステム企業:

以下は、アニュロプラスティシステム市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Medtronic

- Abbott

- Edwards Lifesciences Corporation

- Corcym

- Labcor Laboratories Ltda

- AFFLUENT MEDICAL

- Valcare Medical

- Braile Biomédica

- Micro Interventional Devices, Incorporated

最近の動向

- 2024年5月、Abbottは、見過ごされがちなことが多い三尖弁の修復を目的としてTriClipデバイスを開発し、弁修復における効果的なソリューションの必要性を満たしました。

- 2024年7月、Edwards Lifesciences (Canada) Inc.は、僧帽弁閉鎖不全症(MR)の治療を目的としたPascal Precision経カテーテル弁修復システムについて、Health Canadaから承認を取得しました。

- 2024年1月には、心臓の構造的疾患を専門とするノルウェーの医療機器メーカー、CardioMech ASが1,300万米ドルの資金調達を行いました。この投資は、退行性僧帽弁閉鎖不全症(MR)の患者治療を目的とした、同社の経カテーテル僧帽弁修復ソリューションの開発を支援するものです。

グローバルな僧帽弁形成術システム市場レポートのセグメンテーション

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、用途、エンドユース、地域に基づいて、グローバルな僧帽弁形成術システム市場レポートをセグメント化しています。

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 僧帽弁修復

- 三尖弁修復

- 大動脈弁修復

- エンドユース別展望(収益、百万米ドル、2018年~2030年)

- 病院

- 外来外科センター

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.5. 一次調査の詳細

1.6. 市場の策定および検証

1.7. 調査範囲および想定

1.7.1. 二次情報源のリスト

1.7.2. 一次情報源のリスト

1.7.3. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 用途の見通し

2.2.2. エンドユースの見通し

2.3. 競合に関する洞察

第3章 人工血管システム市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心血管疾患(CVD)の増加

3.2.1.2. 高齢者人口の増加

3.2.1.3. 低侵襲処置への好みの高まり

3.2.1.4. 先進的な環形成術システムおよび製品の展開

3.2.2. 市場抑制要因の分析

3.2.3. 環形成術処置に伴う合併症およびリスク

3.3. 環形成術システム市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. バイヤーの交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済および社会情勢

3.3.2.3. 技術情勢

3.3.2.4. 環境情勢

第4章 人工弁システム市場:用途別予測と傾向分析

4.1. 用途別市場シェア分析、2023年および2030年

4.2. セグメントダッシュボード

4.3. 人工弁置換システム市場:用途別、2018年~2030年

4.4. 僧帽弁修復

4.4.1. 僧帽弁修復市場の収益予測、2018年~2030年(百万米ドル

4.5. 三尖弁修復

4.5.1. 三尖弁修復術市場の収益予測と見通し、2018年~2030年(百万米ドル)

4.6. 大動脈弁修復術

4.6.1. 大動脈弁修復術市場の収益予測と見通し、2018年~2030年(百万米ドル)

第5章 僧帽弁形成術システム市場:エンドユース別予測&トレンド分析

5.1. エンドユース市場シェア分析、2023年&2030年

5.2. セグメントダッシュボード

5.3. 僧帽弁形成術システム市場:エンドユース別、2018年~2030年

5.4. 病院

5.4.1. 病院市場収益予測、2018年~2030年(百万米ドル)

5.5. 外来外科センター

5.5.1. 外来外科センター市場収益予測、2018年~2030年(百万米ドル)

5.6. その他の末端

5.6.1. その他の末端市場収益予測、2018年~2030年(百万米ドル)

第6章 血管形成システム市場:地域別予測&国・用途・エンドユース別トレンド分析

6.1. 地域別市場シェア分析、2023年&2030年

6.2. 地域別市場スナップショット

6.3. 血管形成システム市場シェア、地域別、2023年&2030年、百万米ドル

6.4. 北米

6.4.1. 北米のアンキロプラスティシステム市場予測、2018年~2030年(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 規制環境/償還シナリオ

6.4.2.3. 競合環境

6.4.2.4. 米国の人工関節システム市場予測、2018年~2030年(百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 規制環境/償還シナリオ

6.4.3.3. 競合環境

6.4.3.4. カナダの人工関節システム市場予測、2018年~2030年(百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 規制環境/償還シナリオ

6.4.4.3. 競合環境

6.4.4.4. メキシコの人工関節システム市場予測、2018年~2030年(百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパの人工関節システム市場予測、2018年~2030年(百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 規制環境/償還シナリオ

6.5.2.3. 競合環境

6.5.2.4. 英国のアンロプラストミーシステム市場予測、2018年~2030年(単位:百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 規制環境/償還シナリオ

6.5.3.3. 競合環境

6.5.3.4. ドイツ 人工血管システム市場予測、2018年~2030年(百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 規制環境/償還シナリオ

6.5.4.3. 競合環境

6.5.4.4. フランス アンキュロプラスティシステム市場予測、2018年~2030年(単位:百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 規制環境/償還シナリオ

6.5.5.3. 競合環境

6.5.5.4. イタリア アンキュロプラスティシステム市場予測、2018年~2030年(百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国の動向

6.5.6.2. 規制環境/償還シナリオ

6.5.6.3. 競合環境

6.5.6.4. スペイン 人工関節置換術システム市場予測、2018年~2030年(単位:百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 規制環境/償還シナリオ

6.5.7.3. 競合環境

6.5.7.4. デンマークの人工関節システム市場予測、2018年~2030年(百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 規制環境/償還シナリオ

6.5.8.3. 競合環境

6.5.8.4. スウェーデン 人工関節置換術システム市場予測、2018年~2030年(百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 規制環境/償還シナリオ

6.5.9.3. 競合環境

6.5.9.4. ノルウェーの人工関節システム市場予測、2018年~2030年(百万米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋の人工関節システム市場予測、2018年~2030年(百万米ドル)

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制環境/償還シナリオ

6.6.2.3. 競合環境

6.6.2.4. 中国の人工関節置換術システム市場予測、2018年~2030年(百万米ドル)

6.6.3. 日本

6.6.3.1. 主要国動向

6.6.3.2. 規制環境/償還シナリオ

6.6.3.3. 競合他社に関する洞察

6.6.3.4. 日本の人工関節置換術システム市場予測、2018年~2030年(単位:百万米ドル)

6.6.4. インド

6.6.4.1. インドの主要な動向

6.6.4.2. 規制環境/償還シナリオ

6.6.4.3. 競合環境

6.6.4.4. インドの人工弁システム市場予測、2018年~2030年(百万米ドル)

6.6.5. 韓国

6.6.5.1. 主な国の動向

6.6.5.2. 規制環境/償還シナリオ

6.6.5.3. 競合環境

6.6.5.4. 韓国の人工弁システム市場予測、2018年~2030年(百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主な国の動向

6.6.6.2. 規制環境/償還シナリオ

6.6.6.3. 競合環境

6.6.6.4. オーストラリアの人工弁システム市場予測、2018年~2030年(単位:百万米ドル)

6.6.7. タイ

6.6.7.1. タイの主要動向

6.6.7.2. 規制環境/償還シナリオ

6.6.7.3. 競合環境

6.6.7.4. タイの人工関節システム市場予測、2018年~2030年(百万米ドル

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ 人工関節システム市場予測、2018年~2030年(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 規制環境/償還シナリオ

6.7.2.3. 競合環境

6.7.2.4. ブラジル 人工関節置換術システム市場予測、2018年~2030年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 規制環境/償還シナリオ

6.7.3.3. 競合環境

6.7.3.4. アルゼンチン 人工肛門システム市場予測、2018年~2030年(百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ 人工肛門システム市場予測、2018年~2030年(百万米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要国の動向

6.8.2.2. 規制環境/償還シナリオ

6.8.2.3. 競合環境

6.8.2.4. サウジアラビアの人工肛門システム市場予測、2018年~2030年(単位:百万米ドル)

6.8.3. UAE

6.8.3.1. 主要国の動向

6.8.3.2. 規制環境/償還シナリオ

6.8.3.3. 競合環境

6.8.3.4. アラブ首長国連邦の人工関節置換術システム市場予測、2018年~2030年(百万米ドル)

6.8.4. 南アフリカ

6.8.4.1. 主要国動向

6.8.4.2. 規制環境/償還シナリオ

6.8.4.3. 競合環境

6.8.4.4. 南アフリカの人工弁システム市場予測、2018年~2030年(百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 規制環境/償還シナリオ

6.8.5.3. 競合環境

6.8.5.4. クウェート 人工関節システム市場予測 2018年~2030年 (百万米ドル)

第7章 競合環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 企業別市場シェア分析

7.4. 企業別ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 拡大

7.5.2. 合併&買収

7.5.3. パートナーシップ&コラボレーション

7.5.4. 新製品発売

7.5.5. 研究開発

7.6. 企業プロフィール

7.6.1. Medtronic

7.6.1.1. 参加者の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. アボット

7.6.2.1. 参加者の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. Edwards Lifesciences Corporation

7.6.3.1. 参加者の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. Corcym

7.6.4.1. 参加者の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. Labcor Laboratories Ltda

7.6.5.1. 参加者の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 最近の動向

7.6.6. アフルエント・メディカル

7.6.6.1. 参加者の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 最近の動向

7.6.7. ヴァルケア・メディカル

7.6.7.1. 参加者の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 最近の動向

7.6.8. Braile Biomédica

7.6.8.1. 参加者の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 最近の動向

7.6.9. Micro Interventional Devices, Incorporated

7.6.9.1. 参加者の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 最近の動向

表の一覧

表 1 二次情報源の一覧

表 2 略語の一覧

表3 北米のアンロプラストリーシステム市場予測、用途別、2018年~2030年(百万米ドル)

表4 北米のアンロプラストリーシステム市場予測、エンドユース別、2018年~2030年(百万米ドル)

表5:米国のアンリュロプラスティシステム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表6:米国のアンリュロプラスティシステム市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表7:メキシコのアンキロプラスティシステム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表8:メキシコのアンキロプラスティシステム市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表9:カナダのアンキロプラスティシステム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表10 カナダにおけるアンロプラストリーシステム市場の推定と予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表11 ヨーロッパにおけるアンロプラストリーシステム市場の推定と予測、用途別、2018年~2030年(単位:百万米ドル)

表12 ヨーロッパのアンロプラストリーシステム市場予測、2018年~2030年(単位:百万米ドル)

表13 イギリスのアンロプラストリーシステム市場予測、2018年~2030年(単位:百万米ドル)

表14 英国のアンロプラストリーシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表15 ドイツのアンロプラストリーシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表16 ドイツにおけるアニュロプラスティシステム市場の見積もりおよび予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表17 フランスにおけるアニュロプラスティシステム市場の見積もりおよび予測、用途別、2018年~2030年(単位:百万米ドル)

表18 フランス アンリオプラスティシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表19 イタリア アンリオプラスティシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表20 イタリア アンリュロプラスティシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表21 スペイン アンリュロプラスティシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表22 スペイン アンキロプラスティシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表23 スウェーデン アンキロプラスティシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表24 スウェーデンにおけるアニュロプラスティシステム市場の見積もりおよび予測、エンドユース別、2018年~2030年(百万米ドル)

表25 デンマークにおけるアニュロプラスティシステム市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表26 デンマーク 人工関節システム市場予測、エンドユース別、2018年~2030年(百万米ドル)

表27 ノルウェー 人工関節システム市場予測、用途別、2018年~2030年(百万米ドル)

表28 ノルウェー 2018年~2030年のエンドユース別アニュロプラスティシステム市場の見込みと予測(単位:百万米ドル)

表29 アジア太平洋地域 2018年~2030年の用途別アニュロプラスティシステム市場の見込みと予測(単位:百万米ドル)

表30 アジア太平洋地域におけるアニュロプラスティシステム市場の推定と予測、エンドユース別、2018年~2030年(百万米ドル)

表31 日本におけるアニュロプラスティシステム市場の推定と予測、用途別、2018年~2030年(百万米ドル)

表32 日本のアンキロプラスティシステム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表33 中国のアンキロプラスティシステム市場予測、用途別、2018年~2030年(単位:百万米ドル)

表34 中国 アンリュロプラスティシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表35 インド アンリュロプラスティシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表36 インド アンロプラストシステム市場予測、エンドユース別、2018年~2030年(百万米ドル)

表37 オーストラリア アンロプラストシステム市場予測、用途別、2018年~2030年(百万米ドル)

表38 オーストラリアのアンロプラストリーシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表39 韓国のアンロプラストリーシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表40 韓国 アンロプラストシステム市場予測、2018年~2030年(USD Million)

表41 タイ アンロプラストシステム市場予測、2018年~2030年(USD Million)

表42 タイ アンキロプラスティシステム市場予測、2018年~2030年(USD Million)用途別

表43 ラテンアメリカ アンキロプラスティシステム市場予測、2018年~2030年(USD Million)用途別

表44 ラテンアメリカにおけるアンロプラストリーシステム市場の推定と予測、エンドユース別、2018年~2030年(百万米ドル)

表45 ブラジルにおけるアンロプラストリーシステム市場の推定と予測、用途別、2018年~2030年(百万米ドル)

表46 ブラジル アンリュロプラスティシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表47 アルゼンチン アンリュロプラスティシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表48 アルゼンチン アンリュロプラスティシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表49 中東・アフリカ アンリュロプラスティシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表50 中東欧 アンロプラストリーシステム市場予測、2018年~2030年(単位:百万米ドル)

表51 南アフリカ アンロプラストリーシステム市場予測、2018年~2030年(単位:百万米ドル)

表52 南アフリカ アンロプラストシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表53 サウジアラビア アンロプラストシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表54 サウジアラビアのアンリュロプラスティシステム市場予測、2018年~2030年(単位:百万米ドル)

表55 アラブ首長国連邦のアンリュロプラスティシステム市場予測、2018年~2030年(単位:百万米ドル)

表56 アラブ首長国連邦のアニュロプラスティシステム市場予測、2018年~2030年(エンドユース別、単位:百万米ドル)

表57 クウェートのアニュロプラスティシステム市場予測、2018年~2030年(用途別、単位:百万米ドル)

表58 クウェートにおけるアンリオプラスティシステム市場の推定と予測、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 図表一覧

図2 アンリオプラスティシステム市場のセグメンテーション

図3 情報収集

図4 データ分析モデル

図5 市場の策定と検証

図6 データの検証&公開

図7 市場スナップショット

図8 競合状況スナップショット

図9 アンロプラストシステム市場規模および成長見通し(百万米ドル

図10 アンロプラストシステム市場:産業バリューチェーン分析

図11 アンロプラストシステム市場:市場力学

図12 アンロプラストシステム市場:PORTERの分析

図13 僧帽弁形成術市場:PESTEL分析

図14 僧帽弁形成術市場:用途別 主な調査結果

図15 僧帽弁形成術市場:用途別 市場シェア、2023年および2030年

図16 僧帽弁形成術市場予測、2018年~2030年(収益、単位:百万米ドル)

図17 三尖弁修復術市場予測、2018年~2030年(収益、百万米ドル)

図18 大動脈弁修復術市場予測、2018年~2030年(収益、百万米ドル)

図19 アニュロプラスティシステム市場:エンドユース別、主な調査結果

図20 僧帽弁形成システム市場:エンドユース別市場シェア、2023年および2030年

図21 病院市場予測、2018年~2030年(収益、百万米ドル

図22 外来外科センター市場予測、2018年~2030年(収益、百万米ドル

図23 その他の市場予測、2018年~2030年(収益、百万米ドル)

図24 地域別市場:主な要点

図25 地域別市場:主な要点

図26 北米の人工血管形成システム市場予測、2018年~2030年(百万米ドル)

図27 米国の 2018年~2030年の米国のアンロプラストリーシステム市場の見込みと予測(単位:百万米ドル)

図28 2018年~2030年のカナダのアンロプラストリーシステム市場の見込みと予測(単位:百万米ドル)

図29 2018年~2030年のメキシコのアンロプラストリーシステム市場の見込みと予測(単位:百万米ドル)

図30 ヨーロッパのアンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図31 イギリスのアンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図32 ドイツのアンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図33:フランス アンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図34:イタリア アンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図35:スペイン アンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図36 デンマーク 人工関節システム市場予測、2018年~2030年(百万米ドル)

図37 スウェーデン 人工関節システム市場予測、2018年~2030年(百万米ドル)

図38 ノルウェー 人工関節システム市場予測、2018年~2030年(百万米ドル)

図39 アジア太平洋地域のアニュロプラスティシステム市場予測、2018年~2030年(百万米ドル)

図40 中国のアニュロプラスティシステム市場予測、2018年~2030年(百万米ドル)

図41 日本のアニュロプラスティシステム市場予測、2018年~2030年(百万米ドル)

図42 インド 人工弁システム市場予測 2018年~2030年(百万米ドル)

図43 韓国 人工弁システム市場予測 2018年~2030年(百万米ドル)

図44 オーストラリア 人工弁システム市場予測 2018年~2030年(百万米ドル)

図45 タイの人工血管システム市場予測、2018年~2030年(百万米ドル)

図46 ラテンアメリカの人工血管システム市場予測、2018年~2030年(百万米ドル)

図47 ブラジルの人工血管システム市場予測、2018年~2030年(百万米ドル)

図48 アルゼンチン アンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図49 中東・アフリカ アンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図50 南アフリカ アンロプラストリーシステム市場予測、2018年~2030年(百万米ドル)

図51 サウジアラビアの人工血管システム市場予測、2018年~2030年(百万米ドル)

図52 アラブ首長国連邦の人工血管システム市場予測、2018年~2030年(百万米ドル)

図53 クウェートのアニュロプラスティシステム市場予測、2018年~2030年(百万米ドル)

図54 主要企業の分類

図55 企業の市場ポジショニング

図56 主要企業の市場シェア分析、2023年

図57 戦略的フレームワーク