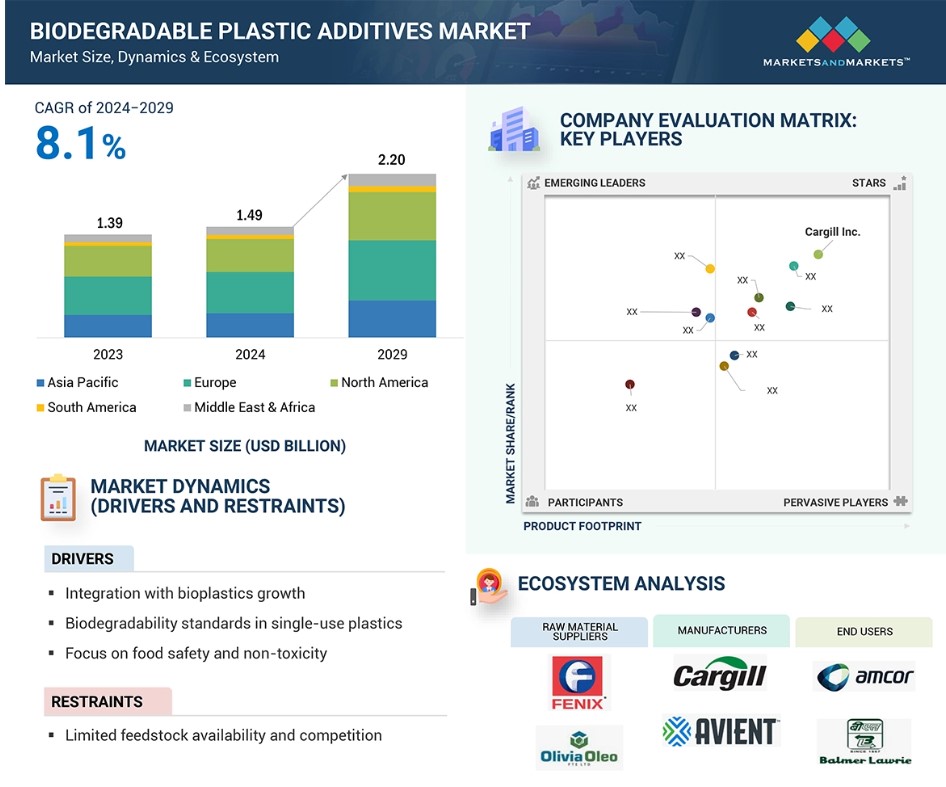

グローバル生分解性プラスチック添加剤市場のダイナミクス

推進要因:食品の安全性と無毒性の重視

生分解性プラスチック添加剤を求める主な理由は、プラスチックの安全性と無毒化に対する関心が高まっていることです。特に食品包装や消費財においてその傾向が顕著です。フタル酸エステルやBPAなどの有害物質による危険性が認識されるにつれ、より安全で無毒な代替品への需要は増加し続けています。生分解性プラスチックは、環境にやさしい添加剤を組み込んでおり、再生可能な資源から作られ、従来のプラスチックよりも有害成分が少ないという、より健康的な選択肢を提供します。

規制当局によるより厳格な安全規制は、毒素の溶出を防ぐために食品や飲料と直接接触する素材を管理しています。 食品接触素材に対する厳格な安全基準が世界中で施行されているため、生分解性プラスチック添加物の使用に関する規制の確立は極めて重要です。 これにより、無害で環境にやさしい添加物の採用が促進されます。 ヨーロッパにおけるFDA承認やEFSA準拠など、これらの添加物に対する認証の増加は、その使用をさらに後押ししています。

抑制要因:確立されたサプライチェーンの欠如

生分解性プラスチック添加剤市場の成長を妨げる主な要因のひとつは、確立されたサプライチェーンの欠如です。生分解性プラスチックとその添加剤は、通常、植物油、でんぷん、その他のバイオポリマーなどの再生可能な原材料に依存しています。しかし、これらの原材料のサプライチェーンは、従来のプラスチックのサプライチェーンほど強固でも効率的でもなく、供給量や拡張性にばらつきが生じます。多くの地域では、生分解性プラスチック添加剤の生産に必要なプロセスやインフラは、まだ十分に整備されていません。

さらに、物流と流通には大きな課題があります。生分解性プラスチック添加物の取り扱いと保管には、専門の物流ネットワークが必要ですが、既存のネットワークは主に従来のプラスチック用に設計されているため、こうした特殊なニーズには対応できません。その結果、輸送コストが増加し、輸送中に製品が劣化するリスクが生じ、メーカーにとってこれらの添加物は魅力のないものとなります。

機会:政府による奨励金と補助金

政府による奨励金や補助金は、生分解性プラスチック添加剤市場の成長にとって貴重な機会となります。 これらの財政的奨励金(税金の還付や助成金など)は、生分解性プラスチックのような環境にやさしい代替品を開発する企業を奨励するために、世界中の政府によって提供されています。 環境の持続可能性やプラスチック廃棄物の削減がますます重視される中、これらの奨励金は、生分解性プラスチックや添加剤の研究、開発、生産に伴う初期費用を低減し、より手頃な価格でメーカーにとって魅力的なものにします。

さらに、生分解性添加物の市場は、研究開発(R&D)助成金や資金援助プログラムに大きく影響されます。欧州、北米、アジア太平洋地域の各国政府は、バイオベースおよび生分解性材料の研究を促進する取り組みを確立しています。これらのプログラムの多くは、民間企業や学術機関とのパートナーシップを伴うため、イノベーションの加速と生産規模の拡大につながります。例えば、欧州グリーンディールに基づく資金援助の取り組みでは、生分解性添加物を含む持続可能なプラスチックソリューションの開発が優先されています。

課題:化石燃料由来の代替品との競争

生分解性プラスチック添加剤の成長における主な課題は、化石燃料由来の代替品との競争です。化石由来のプラスチックは安価で入手しやすく、何十年にもわたって市場を独占してきました。従来のプラスチックは、確立された製造プロセス、規模の経済、長期的なインフラの恩恵を受け、競争力のある価格を維持することが可能となっています。環境への懸念が大きいにもかかわらず、多くの産業が化石由来のプラスチックに依存し続けているのは、短期的にコスト効率が良く、広く入手でき、確立されたサプライチェーンに支えられているからです。

このコスト面の利点が、より複雑で高価な製造工程を必要とする場合が多い生分解性プラスチックの普及を妨げています。その結果、企業は強力な規制政策や消費者の強い要望がない限り、生分解性代替品への切り替えに消極的です。この消極的な姿勢が、生分解性プラスチック添加剤の普及拡大を妨げています。真の課題は、生分解性オプションの性能と環境への利点を損なうことなく、コスト競争力を高めることです。

世界の生分解性プラスチック添加剤市場のエコシステム分析

この市場における著名な企業には、生分解性プラスチック添加剤の製造で定評があり、財務的に安定したメーカーが含まれます。これらの企業は幅広い製品、最先端の技術、強固な国際的な販売およびマーケティングネットワークを提供しています。この市場における主要企業には、カーギル社(米国)、DIC株式会社(日本)、ADEKA株式会社(日本)、クロダ・インターナショナル社(英国)、ストoraエンソ社(フィンランド)、UPM-キュンメネ社(フィンランド)、クラリアント社(スイス)、ボーレガード社(ノルウェー)、コービオン社(オランダ)、アビエント社(米国)などがあります。

バイオベースの安定剤セグメントは、2023年には第2位のシェアを占めました。

2023年には、生分解性プラスチックの耐久性と性能に対する需要の高まりを背景に、バイオベースの安定剤市場は第2位のシェアを占めました。バイオベースの安定剤は、植物油や天然樹脂などの再生可能な天然資源から生成され、化石燃料ベースの安定剤に代わる環境的に持続可能な代替品を提供します。

これらのバイオベース製品には、さまざまな用途における生分解性プラスチックの完全性を維持するために不可欠な耐熱性と紫外線安定性の向上など、いくつかの潜在的な利点があります。バイオベースの安定剤の使用は、包装、電子機器、消費財など、さまざまな業界でますます重要になっています。

ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などの生分解性プラスチックの安定性を高める能力は、環境への懸念を踏まえると特に魅力的です。例えば、バイオベースの安定剤は、消費者と環境の両方に安全であると同時に、食品包装材の保存期間を延長することができます。

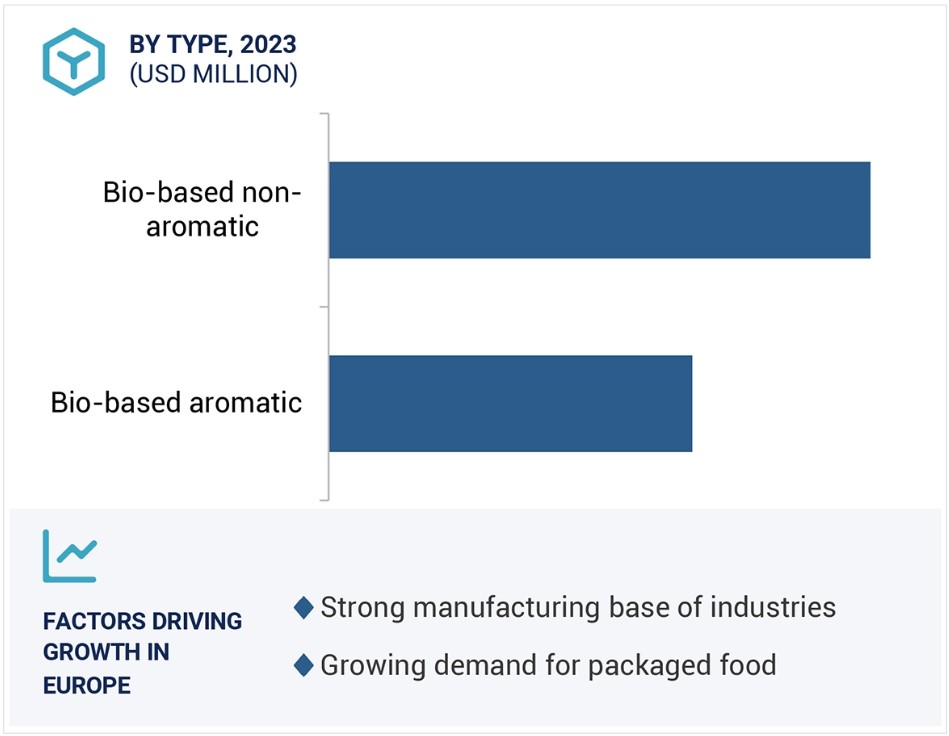

バイオベースの芳香族セグメントは、予測期間中に最高のCAGRを記録するでしょう。

バイオベースの芳香族化学部門は、複数の主要要因により、予測期間中に最高の年平均成長率(CAGR)を記録すると予想されています。植物油や農業副産物などの再生可能な資源から得られるバイオベースの芳香族化合物は、従来の石油化学ベースの芳香族化合物に代わる費用対効果の高い選択肢となります。産業が経済性と環境の持続可能性をますます重視するようになるにつれ、特に新たな用途分野が現れるにつれ、バイオベースの芳香族化合物の関連性は引き続き高まると考えられます。これらの化学物質の重要な用途は、生分解性プラスチックや添加物の生産であり、それらは用途特性、使用性、および他の素材との適合性を高めます。このバイオベースのソリューションへのシフトは、化石燃料への依存を減らすという世界的な傾向に沿ったものであり、バイオベースの芳香族化合物は、より持続可能な産業慣行や製品の開発において重要な要素となります。

予測期間中、ヘルスケア業界が最高のCAGRを記録するでしょう。

医療業界では、医療機器、パッケージ、薬物送達システム、外科製品など、さまざまな用途で持続可能で生分解性の素材の利用がますます進んでいます。この変化は、環境への懸念の高まりとプラスチック廃棄物に関する規制の厳格化が主な要因となっており、業界では従来の非生分解性プラスチックに代わる素材が求められています。

この動きの中で特に注目されている分野は、従来は非生分解性素材に頼っていた使い捨ての医療用品、例えば注射器、手袋、創傷被覆材などの開発です。さらに、生分解性プラスチックの推進は、患者の安全性や生体適合性といった優先事項と一致しており、健康と環境の両方の問題に対処しています。

医療製品におけるバイオベース添加物の人気が高まっているのは、環境への影響が少ないという理由もあります。これらの材料は、時間の経過とともに自然に分解され、生分解性のない材料と比較して生態系への影響を大幅に軽減します。医療業界は、患者と医療従事者のニーズに応えつつ、持続可能性を優先する革新的なソリューションを積極的に模索しています。

予測期間中、欧州が最大の市場シェアを記録するでしょう。

欧州連合(EU)は、特に「単回使用プラスチックに関する指令」を通じて、プラスチック廃棄物に関する厳しい環境規制を施行しています。この枠組みにより、消費者と企業がともに環境にやさしい代替品を積極的に求める、非常に高度な持続可能性市場が育まれてきました。欧州企業は、環境基準を順守しながら、より環境にやさしい選択肢を求める需要の高まりに応えるため、自社製品に生分解性素材をますます取り入れています。この変化は単なるトレンドではなく、持続可能性に対する消費者の好みが大きく変化していることを反映しています。

さらに、この地域における研究開発への積極的な投資が、生分解性添加物の技術進歩を促進しています。これらの進歩は、このような素材の性能と費用対効果の改善に焦点を当て、より広範な用途での利用を可能にしています。企業が厳しい規制を遵守し、環境意識の高い消費者のニーズに応えようとするなか、持続可能な慣行への移行はさらに加速するでしょう。この継続的な進化は環境に恩恵をもたらし、持続可能な素材への世界的な移行における欧州企業のリーダーとしての地位を確立し、より環境にやさしい未来への道筋をつけることになります。

生分解性プラスチック添加剤市場の最近の動向

- 2021年12月、カーギル社はクロダ・インターナショナル社との合意により、同社の機能性技術および工業用化学品事業を買収すると発表しました。 この投資により、カーギル社のバイオ産業における事業規模は飛躍的に拡大し、より「環境にやさしい」原料ソリューションを求める工業メーカーにより良いサービスを提供することが可能になります。

主要な市場関係者

生分解性プラスチック添加剤市場における主要な関係者は以下の通りです

- Cargill Inc. (US)

- DIC Corporation (Japan)

- ADEKA Corporation (Japan)

- Croda International Plc (UK)

- Stora Enso (Finland)

- UPM-Kymmene OYJ (Finland)

- Clariant AG (Switzerland),

- Borregaard AS (Norway)

- Corbion N.V. (Netherlands),

- Avient Corporation (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 28

1.3.3 対象年 31

1.3.4 対象通貨 31

1.3.5 対象単位 31

1.4 利害関係者 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次情報源からの主要データ 34

2.1.2.3 業界の主要な洞察 35

2.1.2.4 専門家とのインタビューの内訳 35

2.2 市場規模の推定 36

2.2.1 ボトムアップ・アプローチ 36

2.3 データ・トライアングル 37

2.4 成長予測 39

2.4.1 供給サイド 39

2.4.2 需要サイド 40

2.5 調査の前提条件 41

2.6 調査の限界 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 生分解性プラスチック添加剤市場における各社の魅力的な機会

添加剤市場 46

4.2 欧州:生分解性プラスチック添加剤市場、最終用途産業別

および国別 46

4.3 生分解性プラスチック添加剤市場、地域別 47

4.4 生物分解性プラスチック添加剤市場、最終用途産業別 vs. 地域別 47

4.5 生物分解性プラスチック添加剤市場、主要国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場力学 49

5.2.1 推進要因 50

5.2.1.1 バイオプラスチックに対する需要の高まり 50

5.2.1.2 使い捨てプラスチックにおける生分解性の基準 50

5.2.1.3 食品安全性と無毒性の重視 50

5.2.2 抑制要因 51

5.2.2.1 確立されたサプライチェーンの欠如 51

5.2.2.2 原料の入手可能性と競争の限界 51

5.2.3 機会 51

5.2.3.1 高機能用途に向けたカスタマイズ 51

5.2.3.2 政府による奨励策および補助金 52

5.2.4 課題 52

5.2.4.1 化石燃料をベースとする代替品との競争 52

5.3 ポーターのファイブフォース分析 53

5.3.1 新規参入者の脅威 53

5.3.2 代替品の脅威 54

5.3.3 供給業者の交渉力 54

5.3.4 購入者の交渉力 54

5.3.5 競争上の競合の激しさ 54

5.4 主要な利害関係者と購買基準 55

5.4.1 購買プロセスにおける主要な利害関係者 55

5.4.2 購買基準 56

5.5 マクロ経済指標 57

5.5.1 GDPの傾向と予測 57

6 業界動向 58

6.1 サプライチェーン分析 58

6.2 価格分析 59

6.2.1 主要企業の平均販売価格の傾向、

用途別業界別、2023年 59

6.2.2 地域別平均販売価格動向、2021年~2029年 60

6.3 顧客のビジネスに影響を与えるトレンド/混乱 61

6.4 生態系分析 61

6.5 ケーススタディ分析 63

6.5.1 バイオ廃棄物添加物を使用した生分解性プラスチックの開発 63

6.5.2 生分解性可塑剤の開発 63

6.5.3 環境ポリマー産業(EPI)および酵素ベースの添加剤 64

6.6 技術分析 64

6.6.1 主な技術 64

6.6.1.1 酵素合成技術 64

6.6.1.2 高分子機能化技術 65

6.6.2 補完技術 65

6.6.2.1 微生物発酵技術 65

6.7 貿易分析 65

6.7.1 輸入シナリオ(HSコード391390) 66

6.7.2 輸出シナリオ(HSコード391390) 67

6.8 規制環境 68

6.8.1 規制当局、政府機関、その他の組織 69

6.8.2 規制枠組み 70

6.8.2.1 ラベルおよび認証基準 70

6.8.2.2 有害物質規制(RoHS) 70

6.8.2.3 リサイクルおよび廃棄物管理 70

6.8.2.4 従来型プラスチックの禁止および規制 70

6.9 2024~2025年の主要な会議およびイベント 71

6.10 投資と資金調達のシナリオ 71

6.11 特許分析 72

6.11.1 アプローチ 72

6.11.2 文書タイプ 72

6.11.3 トップ出願者 73

6.11.4 管轄区域分析 76

6.12 AI/GEN AI が生分解性プラスチック添加剤市場に与える影響 76

7 生分解性プラスチック添加剤市場、ポリマーの種類別 78

7.1 はじめに 78

7.2 ポリヒドロキシアルカノエート(PHA) 78

7.3 ポリ乳酸(PLA) 78

7.4 ポリブチレンサクシネート(PBS) 78

7.5 ポリブチレンアジペート・テレフタレート(PBAT) 79

7.6 スターチブレンド 79

7.7 その他のバイオベースポリマー 79

8 化学構造別生分解性プラスチック添加剤市場 80

8.1 はじめに 81

8.2 バイオベース芳香族 83

8.2.1 市場を牽引する構造的剛性と優れた耐熱性および耐薬品性 83

8.2.2 リグニンベース 85

8.2.2.1 優れた熱安定性が市場を牽引 85

8.2.3 モノマーおよびオリゴマー 86

8.2.3.1 高品質の生分解性プラスチックに対する需要の高まりが

市場を牽引 86

8.3 バイオベース非芳香族 88

8.3.1 消費財におけるより安全で無害な素材への需要が

市場を牽引 88

8.3.2 バイオ由来脂肪族 90

8.3.2.1 バイオ由来原料技術におけるイノベーションが市場を牽引 90

8.3.3 その他の非芳香族 91

8.3.3.1 環境にやさしい特徴と汎用性が需要を牽引 91

9 種類別生分解性プラスチック添加剤市場 94

9.1 はじめに 95

9.2 バイオベース可塑剤 97

9.2.1 新興地域におけるPVCの生産増加が市場を牽引 97

9.3 バイオベースの安定剤 99

9.3.1 持続可能なパッケージングソリューションへの需要が市場を牽引 99

9.4 バイオベースの難燃剤 100

9.4.1 進化する火災安全基準への対応が市場成長を促進 100

9.5 バイオベースの帯電防止剤 102

9.5.1 電子機器の保護におけるバイオベースの帯電防止剤の幅広い用途が市場を牽引 102

9.6 バイオベースの抗菌添加剤 104

9.6.1 健康と衛生への意識の高まりが需要を促進 104

9.7 バイオベースの衝撃改良剤 106

9.7.1 成長する自動車産業が需要を促進 106

9.8 その他のタイプ 108

10 生物分解性プラスチック添加剤市場、最終用途産業別 110

10.1 はじめに 111

10.2 消費財 113

10.2.1 パーソナルケアおよび化粧品産業からの需要増が

市場を牽引 113

10.3 パッケージ 115

10.3.1 発展途上経済圏における人口増加が需要を促進 115

10.4 エレクトロニクス 116

10.4.1 生分解性添加剤における技術革新が

市場を促進 116

10.5 ヘルスケア 118

10.5.1 持続可能なヘルスケアソリューションに対する需要の高まりが

需要を促進 118

10.6 繊維 120

10.6.1 環境に優しい繊維に対する消費者の嗜好が

需要を促進 120

10.7 その他の最終用途産業 122

11 地域別生分解性プラスチック添加剤市場 124

11.1 はじめに 125

11.2 アジア太平洋地域 127

11.2.1 中国 134

11.2.1.1 産業成長の加速が市場を牽引 134

11.2.2 インド 136

11.2.2.1 プラスチック技術の進歩が市場成長を促進 136

11.2.3 日本 138

11.2.3.1 製造業の活況が市場を牽引 138

11.2.4 韓国 140

11.2.4.1 成長するエレクトロニクス産業が市場を牽引 140

11.3 欧州 142

11.3.1 ドイツ 149

11.3.1.1 厳しい政府規制が需要を後押し 149

11.3.2 英国 151

11.3.2.1 市場を後押しする研究開発への投資の増加 151

11.3.3 イタリア 153

11.3.3.1 市場を後押しする消費者向け製品の需要の増加 153

11.3.4 フランス 155

11.3.4.1 市場を牽引する包装食品の消費の増加 155

11.3.5 スペイン 157

11.3.5.1 グリーンテクノロジーへの嗜好が市場を後押し 157

11.4 北米 159

11.4.1 米国 167

11.4.1.1 人口増加とライフスタイルの変化が市場を後押し 167

11.4.2 カナダ 168

11.4.2.1 高機能生分解性プラスチックに対する需要の高まりが

市場成長の原動力に 168

11.4.3 メキシコ 170

11.4.3.1 包装業界の急成長が需要を牽引 170

11.5 南米 172

11.5.1 ブラジル 180

11.5.1.1 堅調な包装業界が市場を牽引 180

11.5.2 アルゼンチン 181

11.5.2.1 消費財セグメントの成長が市場を牽引 181

11.6 中東およびアフリカ 183

11.6.1 GCC諸国 190

11.6.1.1 サウジアラビア 191

11.6.1.1.1 税制優遇措置とエコツーリズムが市場を牽引 191

11.6.2 南アフリカ 193

11.6.2.1 成長する製造業セクターが大きな成長機会をもたらす 193

12 競合状況 196

12.1 はじめに 196

12.2 主要企業の戦略/勝利への権利 196

12.3 市場シェア分析、2023年 198

12.4 収益分析、2019年~2023年 200

12.5 企業評価マトリクス:主要企業、2023年 201

12.5.1 スター企業 201

12.5.2 新興リーダー企業 201

12.5.3 普及企業 201

12.5.4 参加者 201

12.5.5 企業フットプリント:主要企業、2023年 203

12.5.5.1 企業フットプリント 203

12.5.5.2 地域フットプリント 204

12.5.5.3 高分子タイプ別フットプリント 205

12.5.5.4 化学タイプ別フットプリント 206

12.5.5.5 種類別フットプリント 207

12.5.5.6 最終用途産業別フットプリント 208

12.6 企業評価マトリクス:新興企業/中小企業、2023年 209

12.6.1 進歩的な企業 209

12.6.2 対応力のある企業 209

12.6.3 ダイナミックな企業 209

12.6.4 スタート地点 209

12.6.5 ベンチマークによる競争力:2023年の新興企業/中小企業 211

12.6.5.1 主要な新興企業/中小企業の詳細リスト 211

12.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 211

12.7 製品比較分析 212

12.8 企業評価および財務指標 213

12.9 競合シナリオ 214

12.9.1 取引 214

13 企業プロフィール 215

13.1 主要企業 215

13.1.1 カーギル社 215

13.1.1.1 事業概要 215

13.1.1.2 製品/ソリューション/サービス 215

13.1.1.3 最近の動向 216

13.1.1.3.1 取引 216

13.1.1.4 MnMの見解 216

13.1.1.4.1 主な強み/勝利への権利 216

13.1.1.4.2 戦略的選択肢 216

13.1.1.4.3 弱み/競合他社からの脅威 216

13.1.2 DIC株式会社 217

13.1.2.1 事業概要 217

13.1.2.2 製品/ソリューション/サービス 218

13.1.2.3 MnM視点 219

13.1.2.3.1 主な強み/勝利への権利 219

13.1.2.3.2 戦略的選択肢 219

13.1.2.3.3 弱み/競合他社による脅威 219

13.1.3 株式会社ADEKA 220

13.1.3.1 事業概要 220

13.1.3.2 製品/ソリューション/サービス 221

13.1.3.3 MnM視点 222

13.1.3.3.1 主な強み/勝利への権利 222

13.1.3.3.2 戦略的選択肢 222

13.1.3.3.3 弱み/競合による脅威 222

13.1.4 CRODA INTERNATIONAL PLC 223

13.1.4.1 事業概要 223

13.1.4.2 製品/ソリューション/サービス 224

13.1.4.3 MnM ビュー 225

13.1.4.3.1 主な強み/勝利への権利 225

13.1.4.3.2 戦略的選択肢 225

13.1.4.3.3 弱み/競争上の脅威 225

13.1.5 STORA ENSO 226

13.1.5.1 事業概要 226

13.1.5.2 製品/ソリューション/サービス 227

13.1.5.3 MnM 視点 228

13.1.5.3.1 主要な強み/勝利への権利 228

13.1.5.3.2 戦略的選択肢 228

13.1.5.3.3 弱み/競合による脅威 228

13.1.6 UPM-KYMMENE OYJ 229

13.1.6.1 事業概要 229

13.1.6.2 製品/ソリューション/サービス 230

13.1.7 BORREGAARD AS 231

13.1.7.1 事業概要 231

13.1.7.2 提供する製品/ソリューション/サービス 232

13.1.8 CLARIANT AG 233

13.1.8.1 事業概要 233

13.1.8.2 提供する製品/ソリューション/サービス 234

13.1.9 CORBION N.V. 235

13.1.9.1 事業概要 235

13.1.9.2 製品/ソリューション/サービス 236

13.1.10 AVIENT CORPORATION 237

13.1.10.1 事業概要 237

13.1.10.2 製品/ソリューション/サービス 238

13.2 その他の企業 239

13.2.1 バルトリス・スペシャリティ・ケミカルズ 239

13.2.2 ドムタール・コーポレーション 239

13.2.3 キャセイ・バイオテック・インク 240

13.2.4 ランクセス AG 240

13.2.5 エメリー・オレオケミカルズ 241

13.2.6 プラスティコス・コンプエストス S.A. 241

13.2.7 グリーン・ドット・ホールディングス LLC 242

13.2.8 アルケマ 242

13.2.9 FRX INNOVATIONS, INC. 243

13.2.10 BIOSPHERE PLASTIC LLC 243

13.2.11 LIFELINE TECHNOLOGIES 244

13.2.12 BIO-TEC ENVIRONMENTAL 244

13.2.13 LAVEEK ADDCHEM 245

13.2.14 MICROBAN INTERNATIONAL 245

13.2.15 MATRÌCA S.P.A. 246

14 隣接市場および関連市場 247

14.1 はじめに 247

14.2 制限事項 247

14. 3 プラスチック添加剤市場 247

14.3.1 市場定義 247

14.3.2 市場概要 247

14.4 プラスチック添加剤市場:地域別 248

15 付録 252

15.1 ディスカッションガイド 252

15.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 255

15.3 カスタマイズオプション 257

15.4 関連レポート 257

15.5 執筆者プロフィール 258

表1 生物分解性プラスチック添加剤市場:包含および除外 28

表2 生物分解性プラスチック添加剤市場:定義および包含、

化学タイプ別 28

表3 生物分解性プラスチック添加剤市場:定義および包含、

種類別 29

表4 生物分解性プラスチック添加剤市場:定義と含有量、

最終用途産業別 30

表5 生物分解性プラスチック添加剤市場:リスク評価 41

表6 生物分解性プラスチック添加剤市場:ポーターのファイブフォース分析 55

表7 生物分解性プラスチック添加剤の主要3用途産業における購入プロセスに与えるステークホルダーの影響

55

表8 生物分解性プラスチック添加剤の主要3用途産業における主な購入基準

56

表9 主要経済国のGDP動向と予測、2021年~2029年(10億米ドル)57

表10 主要企業が提供する生分解性プラスチック添加剤の平均販売価格動向、最終用途産業別、2023年(米ドル/kg) 60

表11 生分解性プラスチック添加剤エコシステムにおける企業の役割 62

表12 HSコード391390準拠製品に関する輸入データ、

地域別、2018年~2023年(百万米ドル) 66

表13 HSコード391390準拠製品に関する輸出データ、

地域別、2018年~2023年(百万米ドル) 67

表14 北米:生分解性プラスチック添加物に関する規制

68

表15 欧州:生分解性プラスチック添加物に関する規制 68

表16 アジア太平洋地域:生分解性プラスチック添加剤に関する規制 69

表17 生分解性プラスチック添加剤:規制当局、政府機関、その他の組織 69

表18 生分解性プラスチック添加剤市場:主要な会議

2024年~2025年 71

表19 特許状況:特許申請、限定特許、

付与済み特許 72

表20 生分解性プラスチック添加剤の主要特許一覧 73

表21 BASF SEの特許 75

表22 化学タイプ別生分解性プラスチック添加剤市場、

2018年~2023年(百万米ドル) 81

表23 化学タイプ別生分解性プラスチック添加剤市場、

2024年~2029年(百万米ドル) 82

表24 生物分解性プラスチック添加剤市場、化学タイプ別、

2018年~2023年(キロトン) 82

表25 生物分解性プラスチック添加剤市場、化学タイプ別、

2024年~2029年(キロトン) 83

表26 バイオベース芳香族:生分解性プラスチック添加剤市場、地域別、2018年~2023年(百万米ドル) 83

表27 バイオベース芳香族:生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 84

表28 バイオベース芳香族:生分解性プラスチック添加剤市場、地域別、2018年~2023年(キロトン) 84

表29 バイオベース芳香族:生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 84

表30 リグニンベース:生分解性プラスチック添加剤市場、地域別、

2018~2023年(百万米ドル) 85

表31 リグニンベース:生分解性プラスチック添加剤市場、地域別、

2024~2029年(百万米ドル) 85

表32 リグニンベース:生分解性プラスチック添加剤市場、地域別、

2018年~2023年(キロトン) 86

表33 リグニンベース:生分解性プラスチック添加剤市場、地域別、

2024年~2029年(キロトン) 86

表34 モノマーおよびオリゴマー:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(百万米ドル) 87

表35 モノマーおよびオリゴマー:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(百万米ドル) 87

表36 モノマーおよびオリゴマー:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(キロトン) 87

表37 モノマーおよびオリゴマー:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(キロトン) 88

表38 バイオベース非芳香族:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(百万米ドル) 88

表39 バイオベース非芳香族:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(百万米ドル) 89

表40 バイオベース非芳香族:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(キロトン) 89

表41 バイオベース非芳香族:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(キロトン) 89

表42 バイオベースの脂肪族:生分解性プラスチック添加剤市場、地域別、2018年~2023年(百万米ドル) 90

表43 バイオベース脂肪族:生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 90

表44 バイオベース脂肪族:生分解性プラスチック添加剤市場、地域別、2018年~2023年(キロトン) 91

表45 バイオベース脂肪族:生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 91

表46 その他の非芳香族:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(百万米ドル) 92

表47 その他の非芳香族系:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(百万米ドル) 92

表48 その他の非芳香族系生分解性プラスチック添加剤市場、

地域別、2018~2023年(キロトン) 92

表49 その他の非芳香族系生分解性プラスチック添加剤市場、

地域別、2024年~2029年(キロトン) 93

表50 生物分解性プラスチック添加剤市場、種類別、

2018年~2023年(百万米ドル) 95

表51 生物分解性プラスチック添加剤市場、種類別、

2024年から2029年(百万米ドル) 96

表52 生物分解性プラスチック添加剤市場、種類別、2018年から2023年(キロトン) 96

表53 生物分解性プラスチック添加剤市場:種類別、2024~2029年(キロトン) 97

表54 バイオベース可塑剤:生物分解性プラスチック添加剤市場、

地域別、2018~2023年(百万米ドル) 97

表55 バイオベース可塑剤:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(百万米ドル) 98

表56 バイオベース可塑剤:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(キロトン) 98

表57 バイオベース可塑剤:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(キロトン) 98

表58 バイオベースの安定剤:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(百万米ドル) 99

表59 バイオベースの安定剤:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(百万米ドル) 99

表60 バイオベース安定剤:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(キロトン) 100

表61 バイオベース安定剤:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(キロトン) 100

表62 バイオベース難燃剤:生分解性プラスチック添加剤市場、地域別、2018年~2023年(百万米ドル) 101

表63 バイオベース難燃剤:生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 101

表64 バイオベース難燃剤:生分解性プラスチック添加剤市場、地域別、2018年~2023年(キロトン) 101

表65 バイオベース難燃剤:生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 102

表66 バイオベース帯電防止剤: 生分解性プラスチック添加剤市場、地域別、2018年~2023年(百万米ドル) 102

表67 バイオベースの帯電防止剤:生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 103

表68 バイオベースの帯電防止剤:生分解性プラスチック添加剤市場、地域別、2018年~2023年(キロトン) 103

表69 バイオベースの帯電防止剤: 生分解性プラスチック添加剤市場:地域別、2024年~2029年(キロトン) 103

表70 バイオベースの抗菌剤:生分解性プラスチック添加剤市場:地域別、2018年~2023年(百万米ドル) 104

表71 バイオベースの抗菌添加剤:生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 104

表72 バイオベースの抗菌添加剤:生分解性プラスチック添加剤市場、地域別、2018年~2023年(キロトン) 105

表73 バイオベース抗菌剤:生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 105

表74 バイオベース衝撃改良剤:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(百万米ドル) 106

表75 バイオベースの衝撃改良剤:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(百万米ドル) 106

表76 バイオベースの衝撃改良剤:生分解性プラスチック添加剤市場、

地域別、2018年~2023年(キロトン) 107

表77 バイオベースの衝撃改良剤:生分解性プラスチック添加剤市場、

地域別、2024年~2029年(キログラム) 107

表78 その他のタイプ:生分解性プラスチック添加剤市場、地域別、

2018年~2023年(百万米ドル) 108

表79 その他の種類:生分解性プラスチック添加剤市場、地域別、

2024~2029年(百万米ドル) 108

表80 その他の種類:生分解性プラスチック添加剤市場、地域別、

2018~2023年(キロトン) 109

表81 その他の種類:生分解性プラスチック添加剤市場、地域別、

2024年~2029年(キロトン) 109

表82 生分解性プラスチック添加剤市場、最終用途産業別、

2018年~2023年(百万米ドル) 111

表83 生物分解性プラスチック添加剤市場、最終用途産業別、

2024年~2029年(百万米ドル) 112

表84 生物分解性プラスチック添加剤市場、最終用途産業別、

2018年~2023年(キロトン) 112

表85 生物分解性プラスチック添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 113

表86 消費財における生物分解性プラスチック添加剤市場、地域別、2018年~2023年(百万米ドル) 113

表87 消費者向け製品における生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 114

表88 消費者向け製品における生分解性プラスチック添加剤市場、地域別、2018年~2023年(キログラム) 114

表89 消費者向け製品における生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 114

表90 包装における生分解性プラスチック添加剤市場、地域別、

2018年~2023年(百万米ドル) 115

表 91 包装用生分解性プラスチック添加剤市場、地域別、

2024~2029年(百万米ドル) 115

表 92 包装用生分解性プラスチック添加剤市場、地域別、

2018~2023年(キロトン) 116

表 93 包装用生分解性プラスチック添加剤市場、地域別、

2024~2029年(キロトン) 116

表 94 電子機器用生分解性プラスチック添加剤市場、地域別、2018~2023年(百万米ドル) 117

表95 電子機器における生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 117

表96 電子機器における生分解性プラスチック添加剤市場、地域別、2018年~2023年(キログラム) 117

表97 電子機器における生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 118

表98 ヘルスケアにおける生分解性プラスチック添加剤市場、地域別、2018年~2023年(百万米ドル) 118

表99 ヘルスケアにおける生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 119

表100 ヘルスケアにおける生分解性プラスチック添加剤市場、地域別、2018年~2023年(キログラム) 119

表101 ヘルスケアにおける生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 119

表102 テキスタイルにおける生分解性プラスチック添加剤市場、地域別、

2018年~2023年(百万米ドル) 120

表103 地域別、2024年から2029年のテキスタイルにおける生分解性プラスチック添加剤市場

(単位:百万米ドル) 120

表104 地域別、2018年から2023年のテキスタイルにおける生分解性プラスチック添加剤市場

2018年~2023年(キロトン) 121

表 105 テキスタイルにおける生分解性プラスチック添加剤市場、地域別、

2024年~2029年(キロトン) 121

表106 その他の最終用途産業における生分解性プラスチック添加剤市場、地域別、2018年~2023年(百万米ドル) 122

表107 その他の最終用途産業における生分解性プラスチック添加剤市場、地域別、2024年~2029年(百万米ドル) 122

表108 その他の最終用途産業における生分解性プラスチック添加剤市場、地域別、2018年~2023年(キロトン) 123

表109 その他の最終用途産業における生分解性プラスチック添加剤市場、地域別、2024年~2029年(キロトン) 123

表110 生分解性プラスチック添加剤市場、地域別、

2018年~2023年(百万米ドル) 125

表111 地域別生分解性プラスチック添加剤市場、

2024年~2029年(百万米ドル) 126

表112 地域別生分解性プラスチック添加剤市場、

2018年~2023年(キロトン) 126

表113 地域別生分解性プラスチック添加剤市場、

2024年~2029年(キロトン) 126

表114 アジア太平洋地域:化学タイプ別生分解性プラスチック添加剤市場、2018年~2023年(百万米ドル) 128

表115 アジア太平洋地域:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(百万米ドル) 128

表116 アジア太平洋地域:生分解性プラスチック添加剤市場、化学タイプ別、2018年~2023年(キロトン) 129

表117 アジア太平洋地域:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(キロトン) 129

表118 アジア太平洋地域:生分解性プラスチック添加剤市場、タイプ別、

2018~2023年(百万米ドル) 129

表119 アジア太平洋地域:生分解性プラスチック添加剤市場、種類別、

2024~2029年(百万米ドル) 130

表120 アジア太平洋地域:生分解性プラスチック添加剤市場、種類別、

2018年~2023年(キロトン) 130

表121 アジア太平洋地域:生分解性プラスチック添加剤市場、種類別、

2024年~2029年(キロトン) 131

表 122 アジア太平洋地域:生分解性プラスチック添加剤市場、エンドユーザー産業別、2018年~2023年(百万米ドル) 131

表123 アジア太平洋地域:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 131

表124 アジア太平洋地域:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 132

表125 アジア太平洋地域:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 132

表126 アジア太平洋地域:生分解性プラスチック添加剤市場、国別、

2018年~2023年(百万米ドル) 133

表127 アジア太平洋地域:生分解性プラスチック添加剤市場、国別、

2024年~2029年(百万米ドル) 133

表128 アジア太平洋地域:生分解性プラスチック添加剤市場、国別、

2018年~2023年(キロトン) 133

表129 アジア太平洋地域:生分解性プラスチック添加剤市場、国別、

2024年~2029年(キロトン) 134

表130 中国:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 134

表131 中国:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 135

表 132 中国:生分解性プラスチック添加剤市場、最終用途産業別、2018~2023年(キロトン) 135

表 133 中国:生分解性プラスチック添加剤市場、最終用途産業別、2024~2029年(キロトン) 136

表 134 インド:生分解性プラスチック添加剤市場、最終用途産業別、2018~2023年(百万米ドル) 136

表135 インド:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 137

表136 インド: 生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 137

表 137 インド:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 138

表 138 日本:生分解性プラスチック添加剤市場、最終用途産業別、2018~2023年(百万米ドル) 138

表139 日本:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 139

表140 日本:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キログラム) 139

表141 日本:生分解性プラスチック添加剤市場、最終用途産業別、2024~2029年(キロトン) 139

表142 韓国:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 140

表143 韓国:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 140

表144 韓国:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 141

表145 韓国:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 141

表146 欧州:生分解性プラスチック添加剤市場、化学タイプ別、2018年~2023年(百万米ドル) 143

表147:欧州:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(百万米ドル) 143

表148:ヨーロッパ:生分解性プラスチック添加剤市場、化学タイプ別、2018年~2023年(キロトン) 144

表149:ヨーロッパ:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(キロトン) 144

表150:ヨーロッパ:生分解性プラスチック添加剤市場、タイプ別、

2018年~2023年(百万米ドル) 144

表151 欧州:生分解性プラスチック添加剤市場、種類別、

2024年~2029年(百万米ドル) 145

表152 欧州:生分解性プラスチック添加剤市場、種類別、

2018年~2023年(キロトン) 145

表153 欧州:生分解性プラスチック添加剤市場、種類別、

2024年~2029年(キロトン) 146

表154 欧州:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 146

表155:ヨーロッパ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 146

表156 欧州:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 147

表157:ヨーロッパ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 147

表158:ヨーロッパ:生分解性プラスチック添加剤市場、国別、

2018年~2023年(百万米ドル) 148

表159 ヨーロッパ:生分解性プラスチック添加剤市場、国別、

2024年~2029年(百万米ドル) 148

表160 ヨーロッパ:生分解性プラスチック添加剤市場、国別、

2018年~2023年(キログラム) 149

表161 欧州:生分解性プラスチック添加剤市場、国別、

2024~2029年(キロトン) 149

表162 ドイツ:生分解性プラスチック添加剤市場、最終用途産業別、2018~2023年(百万米ドル) 150

表163 ドイツ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 150

表164 ドイツ:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 151

表165 ドイツ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 151

表166 英国:生分解性プラスチック添加剤市場、最終用途産業別、

2018年~2023年(百万米ドル) 152

表167 英国:生分解性プラスチック添加剤市場、最終用途産業別、

2024年~2029年(百万米ドル) 152

表168 英国:生分解性プラスチック添加剤市場、最終用途産業別、

2018~2023年(キロトン) 153

表169 英国:生分解性プラスチック添加剤市場、最終用途産業別、

2024~2029年(キロトン) 153

表170 イタリア:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 154

表171 イタリア:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 154

表172 イタリア:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 155

表173 イタリア:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 155

表174 フランス:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 156

表175 フランス:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 156

表176 フランス:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 157

表177 フランス:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 157

表178 スペイン:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 158

表179 スペイン:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 158

表180 スペイン:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 159

表181 スペイン:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 159

表182 北米:生分解性プラスチック添加剤市場、化学タイプ別、2018年~2023年(百万米ドル) 160

表183 北米:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(百万米ドル) 161

表184 北米:生分解性プラスチック添加剤市場、化学タイプ別、2018年~2023年(キロトン) 161

表185 北米:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(キロトン) 162

表186 北米:生分解性プラスチック添加剤市場、タイプ別、

2018~2023年(百万米ドル) 162

表187 北米:生分解性プラスチック添加剤市場、種類別、

2024~2029年(百万米ドル) 162

表188 北米:生分解性プラスチック添加剤市場、種類別、

2018年~2023年(キロトン) 163

表189 北米:生分解性プラスチック添加剤市場、種類別、

2024年~2029年(キロトン) 163

表190 北米:生分解性プラスチック添加剤市場、エンドユース産業別、2018年~2023年(百万米ドル) 164

表191 北米:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 164

表192 北米:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 165

表193 北米:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 165

表194 北米:生分解性プラスチック添加剤市場、国別、2018年~2023年(百万米ドル) 165

表195 北米:生分解性プラスチック添加剤市場、国別、2024~2029年(百万米ドル) 166

表196 北米:生分解性プラスチック添加剤市場、国別、2018~2023年(キロトン) 166

表197 北米:生分解性プラスチック添加剤市場、国別、2024年~2029年(キロトン) 166

表198 米国:生分解性プラスチック添加剤市場、エンドユース産業別、

2018~2023年(百万米ドル) 167

表199 米国:生分解性プラスチック添加剤市場、用途産業別、

2024~2029年(百万米ドル) 167

表200 米国:生分解性プラスチック添加剤市場、用途産業別、

2018年~2023年(キロトン) 168

表201 米国:生分解性プラスチック添加剤市場、最終用途産業別、

2024年~2029年(キロトン) 168

表202 カナダ:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 169

表203 カナダ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 169

表204 カナダ:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キログラム) 170

表 205 カナダ:生分解性プラスチック添加剤市場、最終用途産業別、2024~2029年(キロトン) 170

表206 メキシコ:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 171

表207 メキシコ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 171

表208 メキシコ:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 172

表209 メキシコ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 172

表210 南米:生分解性プラスチック添加剤市場、化学タイプ別、2018年~2023年(百万米ドル) 173

表211 南米:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(百万米ドル) 173

表212 南米:生分解性プラスチック添加剤市場、化学タイプ別、2018年~2023年(キロトン) 174

表213 南米:生分解性プラスチック添加剤市場、化学タイプ別、2024年~2029年(キロトン) 174

表214 南米:生分解性プラスチック添加剤市場、タイプ別、

2018年~2023年(百万米ドル) 175

表215 南米:生分解性プラスチック添加剤市場、種類別、

2024年~2029年(百万米ドル) 175

表216 南米:生分解性プラスチック添加剤市場、種類別、

2018年~2023年(キロトン) 176

表217 南米:生分解性プラスチック添加剤市場、種類別、

2024年~2029年(キロトン) 176

表218 南米:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 177

表219 南米:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 177

表220 南米:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 178

表221 南米:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 178

表222 南米:生分解性プラスチック添加剤市場、国別、2018年~2023年(百万米ドル) 178

表223 南米:生分解性プラスチック添加剤市場、国別、2024年~2029年(百万米ドル) 179

表224 南米:生分解性プラスチック添加剤市場、国別、2018年~2023年(キロトン) 179

表225 南米:生分解性プラスチック添加剤市場、国別、2024年~2029年(キロトン) 179

表226 ブラジル:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 180

表227 ブラジル:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 180

表228 ブラジル:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 181

表229 ブラジル:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 181

表230 アルゼンチン:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 182

表231 アルゼンチン:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 182

表232 アルゼンチン:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 183

表233 アルゼンチン:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 183

表234 中東およびアフリカ:生分解性プラスチック添加剤市場、

化学タイプ別、2018年~2023年(百万米ドル) 184

表235 中東およびアフリカ:生分解性プラスチック添加剤市場、

化学タイプ別、2024年~2029年(百万米ドル) 184

表236 中東およびアフリカ:生分解性プラスチック添加剤市場、

化学タイプ別、2018年~2023年(キロトン) 185

表237 中東およびアフリカ:生分解性プラスチック添加剤市場、

化学タイプ別、2024年~2029年(キログラム) 185

表238 中東およびアフリカ:生分解性プラスチック添加剤市場、タイプ別、2018年~2023年(百万米ドル) 185

表239 中東およびアフリカ:生分解性プラスチック添加剤市場、種類別、2024年~2029年(百万米ドル) 186

表240 中東およびアフリカ:生分解性プラスチック添加剤市場、種類別、2018年~2023年(キロトン) 186

表241 中東およびアフリカ:生分解性プラスチック添加剤市場、種類別、2024年~2029年(キロトン) 187

表242 中東およびアフリカ:生分解性プラスチック添加剤市場、

用途産業別、2018年~2023年(百万米ドル) 187

表243 中東およびアフリカ:生分解性プラスチック添加剤市場、

用途産業別、2024年~2029年(百万米ドル) 187

表244 中東およびアフリカ:生分解性プラスチック添加剤市場、

最終用途産業別、2018年~2023年(キロトン) 188

表245 中東およびアフリカ:生分解性プラスチック添加剤市場、

用途産業別、2024年~2029年(キロトン) 188

表246 中東およびアフリカ:生分解性プラスチック添加剤市場、

国別、2018年~2023年(百万米ドル) 189

表247 中東およびアフリカ:生分解性プラスチック添加剤市場、

国別、2024年~2029年(百万米ドル) 189

表248 中東およびアフリカ:生分解性プラスチック添加剤市場、

国別、2018年~2023年(キロトン) 190

表249 中東およびアフリカ:生分解性プラスチック添加剤市場、

国別、2024年~2029年(キロトン) 190

表250 サウジアラビア:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 191

表251 サウジアラビア:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 192

表252 サウジアラビア:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(キロトン) 192

表 253 サウジアラビア:生分解性プラスチック添加剤市場、最終用途産業別、2024~2029年(キロトン) 193

表254 南アフリカ:生分解性プラスチック添加剤市場、最終用途産業別、2018年~2023年(百万米ドル) 193

表255 南アフリカ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(百万米ドル) 194

表 256 南アフリカ:生分解性プラスチック添加剤市場、最終用途産業別、2018~2023年(キロトン) 194

表257 南アフリカ:生分解性プラスチック添加剤市場、最終用途産業別、2024年~2029年(キロトン) 195

表258 生分解性プラスチック添加剤:主要企業の戦略の概要

196

表259 生物分解性プラスチック添加剤市場:競争の度合い 198

表260 生物分解性プラスチック添加剤市場:地域別市場規模 204

表261 生物分解性プラスチック添加剤市場:ポリマー別市場規模 205

表262 生物分解性プラスチック添加剤市場:化学タイプ別 206

表263 生物分解性プラスチック添加剤市場:タイプ別 207

表264 生物分解性プラスチック添加剤市場:最終用途産業別 208

表265 生物分解性プラスチック添加剤市場:主要新興企業/中小企業の一覧 211

表266 生物分解性プラスチック添加剤市場:主要新興企業/中小企業の競合ベンチマーク

211

表267 生物分解性プラスチック添加剤市場:取引、2021年1月~2024年7月 214

表268 カーギル社:企業概要 215

表269 カーギル社:製品/ソリューション/サービス 215

表 270 カーギル社:取引 216

表 271 DIC 株式会社:会社概要 217

表 272 DIC 株式会社:製品/ソリューション/サービス 218

表 273 ADEKA 株式会社:会社概要 220

表 274 ADEKA 株式会社: 製品/ソリューション/サービス 221

表 275 CRODA INTERNATIONAL PLC: 会社概要 223

表 276 CRODA INTERNATIONAL PLC: 製品/ソリューション/サービス 224

表 277 STORA ENSO: 会社概要 226

表278 STORA ENSO:製品/ソリューション/サービス 227

表279 UPM-KYMMENE OYJ:会社概要 229

表280 UPM-KYMMENE OYJ:製品/ソリューション/サービス 230

表281 BORREGAARD AS:会社概要 231

表282 BORREGAARD AS:製品/ソリューション/サービス 232

表283 CLARIANT AG:会社概要 233

表284 CLARIANT AG:製品/ソリューション/サービス 234

表 285 CORBION N.V.:会社概要 235

表 286 CORBION N.V.:製品/ソリューション/サービス 236

表 287 AVIENT CORPORATION:会社概要 237

表 288 アビエント・コーポレーション:製品/ソリューション/サービス 238

表 289 ヴァルトリス・スペシャリティ・ケミカルズ:会社概要 239

表 290 ドムタール・コーポレーション:会社概要 239

表 291 キャセイ・バイオテック:会社概要 240

表292 ランクセスAG:会社概要 240

表293 エメリー・オレオケミカル:会社概要 241

表294 プラスティコス・コンプエストス:会社概要 241

表295 グリーン・ドット・ホールディングス:会社概要 242

表296 アルケマ:企業概要 242

表297 FRXイノベーションズ:企業概要 243

表298 バイオスフィアプラスチック:企業概要 243

表299 ライフラインテクノロジーズ:企業概要 244

表 300 バイオテック・エンバイロメンタル:会社概要 244

表 301 ラヴィーク・アドケミ:会社概要 245

表 302 マイクロバン・インターナショナル:会社概要 245

表 303 マトリカS.P.A.:会社概要 246

表304 ヨーロッパ:プラスチック添加剤市場、国別、2016年~2021年(百万米ドル) 248

表305 ヨーロッパ:プラスチック添加剤市場、国別、2022年~2028年(百万米ドル) 248

表 306 北米:プラスチック添加剤市場、国別、

2016年~2021年(百万米ドル) 249

表 307 北米:プラスチック添加剤市場、国別、

2022年~2028年(百万米ドル) 249

表 308 アジア太平洋地域:プラスチック添加剤市場、国別、

2016年~2021年(百万米ドル) 249

表 309 アジア太平洋地域:プラスチック添加剤市場、国別、

2022年~2028年(百万米ドル) 250

表310 南米:プラスチック添加剤市場、国別、

2016年~2021年(百万米ドル) 250

表311 南米:プラスチック添加剤市場、国別、

2022年~2028年(百万米ドル) 250

表312 中東およびアフリカ:プラスチック添加剤市場、国別、

2016年~2021年(百万米ドル) 251

表313 中東およびアフリカ:プラスチック添加剤市場、国別、

2022年~2028年(百万米ドル) 251