業界の集中と特性

生体適合性3Dプリント材料業界における技術革新の度合いは中程度であり、材料科学と3Dプリント技術の両方の進歩によって牽引されています。技術革新には、組織工学、義肢、インプラントなどの医療用途に使用できる新しいバイオインクやポリマーの開発が含まれます。2024年10月、Formlabsは大型フォーマットのForm 4LとForm 4BL 3Dプリンターをリリースしました。同社は、開発者向けプラットフォームを通じて、SLAおよびSLSプラットフォームをサードパーティの材料に開放しました。また、同社は新しいアクセサリー、2種類のSLS材料、5つのPreForm機能、新しい後処理ソリューションも発表しました。

生体適合性3Dプリント材料業界におけるM&Aのレベルは中程度です。企業が技術能力の拡大、新規市場への参入、またはリソースの統合を模索しているためです。これらの活動には、材料メーカー、3Dプリント企業、医療機器メーカー間の提携がしばしば関わります。 M&Aにより、企業は製品ラインナップを急速に拡大し、新しい技術(バイオインクや高度なプリント技術など)を統合し、医療分野における需要の高まりに応えるより強固なサプライチェーンを確立することができます。 この分野の大手企業は、ポートフォリオを強化し、競争上の優位性を高めるために戦略的買収を追求する可能性が高いでしょう。

生体適合性3Dプリント材料業界では規制が重要な役割を果たしており、特に医療および医療機器分野ではその影響は大きいと言えます。 FDA(米国)、EMA(ヨーロッパ)、およびその他の地域当局などの規制当局は、医療用途に使用される材料に対して厳格なガイドラインを策定しています。これらの規制により、3Dプリントされた材料が人体に使用するのに必要な安全基準と性能基準を満たすことが保証されます。しかし、企業が新しい材料、デバイス、技術に対して複雑な承認プロセスを踏まなければならないため、規制の状況が時にイノベーションの障壁となることがあります。これらの規制への準拠は、医療および歯科用途における生体適合性3Dプリント材料の使用を促進し、市場に受け入れられるための鍵となります。

医療、歯科、消費者製品といった業界の多様なニーズに応えるため、企業は製品やサービスの提供を拡大しており、生体適合性3Dプリント材料業界における製品拡大は高い水準にあります。例えば、企業は特殊なバイオインク、足場、組織工学用のカスタマイズ可能なプリント材料、整形外科インプラント、歯科クラウン、義肢用の材料の開発を行っています。さらに、材料だけでなく、複雑な医療機器の設計や印刷用の3Dプリンターやソフトウェアも含めたエンドツーエンドのソリューションを提供する傾向も見られます。

生体適合性3Dプリンティング材料業界の地域的拡大は著しく、主な市場は北米、ヨーロッパ、アジア太平洋地域です。北米、特に米国は、医療分野における先進的な3Dプリンティング技術の研究や革新、導入の面でリードしています。ヨーロッパは、医療分野における規制基準と3Dプリンティングの統合に重点的に取り組んでいます。一方、アジア太平洋地域は、中国、日本、韓国などの国々による製造基盤の強化、医療用途の増加、先進的な製造技術に対する政府支援により、急速に成長する地域として台頭しています。

種類別インサイト

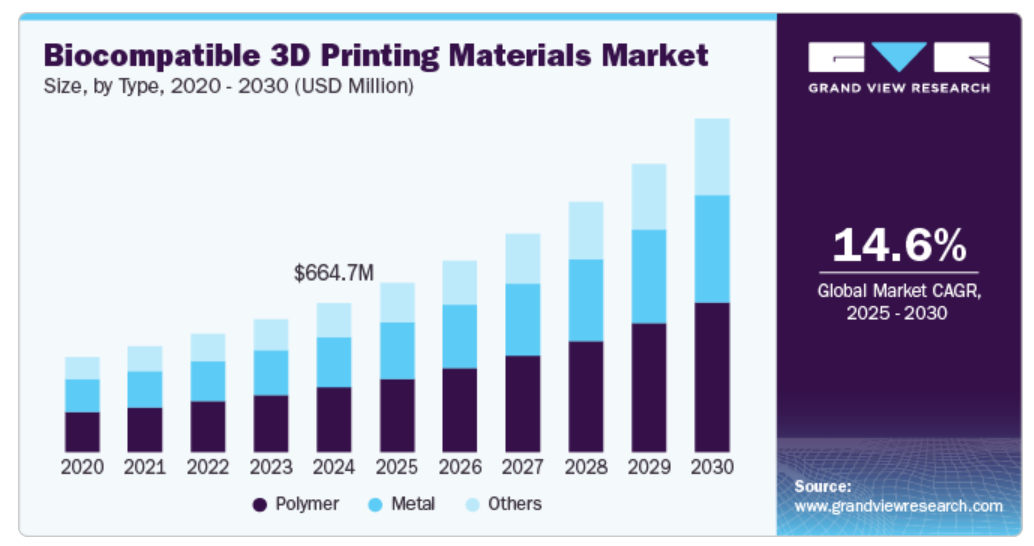

ポリマーセグメントは2024年に43.7%の最大市場シェアを占め、予測期間にわたって最も速いCAGRで成長すると予測されています。ポリマーは、その汎用性と複雑な形状に簡単に加工できる能力により、3Dプリンティングに広く使用されています。この特性により、義肢、インプラント、手術用ガイドなど、さまざまな医療用途に最適です。2024年8月、デューク大学の研究者が、DLP 3D プリンティング用の新しい無溶剤ポリマーを紹介する研究論文を Angewandte Chemie International Edition に発表しました。この進歩により、収縮が排除され、機械的特性が向上し、生分解性が確保されるため、生分解性インプラントやさまざまな用途に著しいメリットをもたらします。

医療用インプラントや整形外科器具での広範な使用により、金属セグメントは予測期間中、第2位のセグメントとなっています。 チタンやステンレス鋼などの金属は、優れた強度、耐久性、生体適合性を備えており、人工関節、歯科インプラント、義肢などの用途に最適です。金属3Dプリント技術の進歩、例えばダイレクト・メタル・レーザー・シンターリング(DMLS)などの技術により、患者のニーズにきめ細かく対応した複雑なカスタム設計が可能になりました。2024年1月には、金属素材の使用に特に焦点を当て、付加製造(AM)の進歩と生体医学的応用におけるその役割について論じた記事が発表されました。3Dプリントに適した生体材料を選択する必要性を強調し、医療分野におけるAM技術の向上には、この分野におけるさらなるイノベーションが不可欠であることを強調しました。

用途別動向

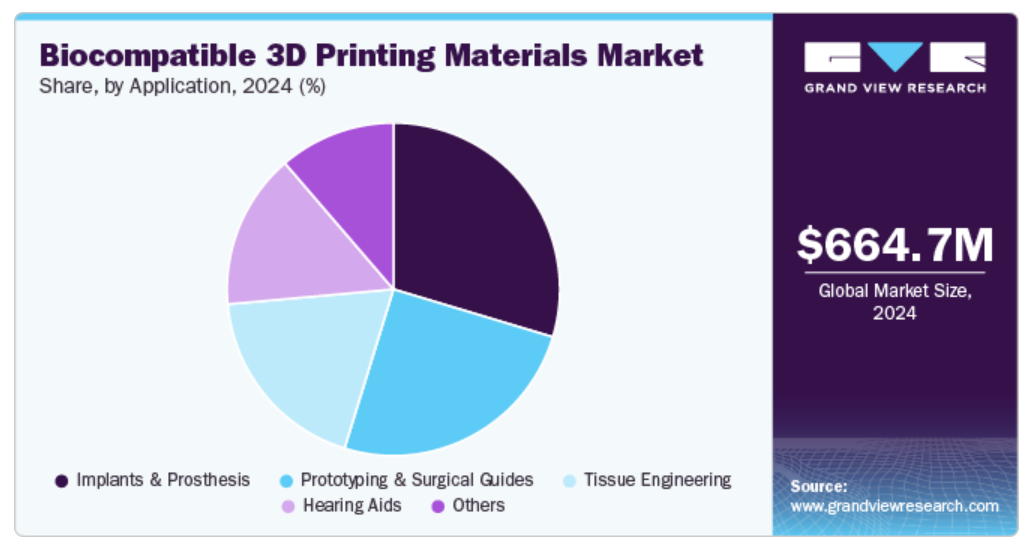

インプラント&人工装具セグメントは、インプラントや人工装具を必要とする患者にカスタマイズされたソリューションを提供することで医療に革命をもたらす重要な役割を担っており、2024年には29.6%の最大市場シェアを占めました。このセグメントは、3Dプリント技術の進歩から多大な恩恵を受けており、患者の身体構造に完璧にフィットする複雑なカスタムインプラントの製造を可能にしています。3DプリントされたPMMAインプラントの採用は、股関節、膝、肩の手術を含む人工関節置換処置全体で増加しています。これらのカスタマイズされたインプラントは、優れた生体適合性、正確なフィット感、長期耐久性を備え、関節機能と患者の満足度を向上させます。2024年6月、ノースウェスタン大学の研究者は、3Dプリントとクエン酸生体材料を使用した溶解性ステントの開発に焦点を当てました。このプロジェクトは、体内で自然に溶解し、除去手術の必要性を最小限に抑えるステントの作成を目指したものでした。この画期的な技術により、患者の回復時間の短縮と、従来のステントに関連する合併症の低減が期待されます。

プロトタイピング&サージカルガイドの用途は、精密医療用途における重要な役割により、生体適合性3Dプリント材料市場で最も急速に成長している用途です。3Dプリントによるプロトタイプは、医療機器、インプラント、ツールの開発を迅速かつ費用対効果の高い方法で実現し、市場投入までの時間を短縮し、設計精度を向上させます。患者ごとにカスタマイズされたサージカルガイドは、外科医が複雑な手術を高い精度で計画・実行することを可能にし、患者の治療結果を改善します。2024年7月、医学物理学ジャーナル誌に掲載された記事では、手術精度の向上を目的としたカスタマイズされた外科用ガイドの作成における3Dプリントの進歩について論じられました。また、さまざまな医療処置のための新しい3Dプリントインプラントと外科用ガイドの開発に向けたクリーブランドクリニックとケース・ウェスタン・リザーブ大学の提携についても取り上げられました。この提携は、患者に特化したソリューションを外科手術に取り入れることで、患者の治療結果の改善を目指しています。

地域別洞察

北米の生体適合性3Dプリンティング材料市場は、広範な研究、イノベーション、および堅固な医療業界により、2024年には37.1%の収益シェアを占め、業界を牽引しました。米国は、特に義肢、インプラント、手術器具などの医療用途において、先進的な3Dプリンティング技術の開発と採用において重要な役割を果たしています。研究開発への積極的な投資とそれを支える規制が、この地域の市場成長を促進しています。2024年1月、SprintRayはVISIONサミットを開催し、歯科用3Dプリントと材料科学の進歩を披露しました。過去2年間にわたり、SprintRayバイオマテリアル・イノベーション・ラボは、新しい処方と製造技術を開発しました。このサミットでは、歯科業界に革命をもたらす画期的な材料のラインナップが発表されました。

米国の生体適合性3Dプリント材料市場の動向

米国の生体適合性3Dプリント材料市場は世界最大規模であり、高度に発展しており、多くの医療機関、研究大学、活気のある医療機器産業に支えられています。この市場は、カスタマイズされたインプラント、組織工学、外科手術用ガイド用のバイオインク、ポリマー、金属における最先端のイノベーションの恩恵を受けています。2024年7月、Advanced Healthcare Materials誌の記事では、整形外科インプラントや臨床現場での外科手術用ツールなど、3Dプリント医療機器の使用が増加していることが取り上げられました。また、規制上のハードルや技術的制約により、生きた細胞構造の臨床応用が直面している課題についても強調されました。記事では、バイオプリンティングの用途を拡大し、これらの課題に対処するための学際的なアプローチの必要性が強調されています。

ヨーロッパの生体適合性3Dプリント材料市場の動向

ヨーロッパの生体適合性3Dプリンティング材料市場は、ドイツ、英国、フランスなどの国々が成長を牽引しているという特徴があります。この地域は、厳格な規制基準と品質重視で知られており、医療用途における生体適合性材料の採用を促進しています。ヨーロッパの持続可能性と個別化医療への重点的な取り組みが市場の拡大に貢献しています。2024年8月、ハイデルベルク大学の研究者が、微細藻類、特に珪藻と緑藻から材料を採取して3Dレーザー印刷用のインクを開発しました。 この生体適合性インクは、インプラントや細胞培養用の足場を製造する用途での利用が期待されています。 高解像度で知られる2光子3Dレーザー印刷は、生体医学やマイクロフルイディクスに有用な複雑なマイクロおよびナノスケールの構造の製造を可能にします。

英国における生体適合性3Dプリント材料市場は、強固な医療インフラと政府による最先端技術への投資によって牽引されています。英国は医療機器、組織工学、個別化医療の革新に重点的に取り組んでおり、医療用途における3Dプリント材料の安全な使用を保証する規制枠組みにより、市場の採用がさらに加速しています。2024年8月、ウォリックシャーNHSトラストは、3Dプリントされた患者専用インプラントを使用して、初めての手首手術を成功させました。この技術革新は、外傷後の手首の変形を矯正することを目的としており、より正確な手術と、回復の早さや痛みの軽減など、臨床結果の改善をもたらします。この進歩により、同病院の医療技術革新における評価はさらに高まりました。

ドイツの生体適合性3Dプリント材料市場は、強固な産業基盤、高度な製造能力、医療技術革新への注力により牽引されています。 整形外科インプラント、歯科用途、義肢用の材料開発では特に活発で、政府と民間部門の両方による研究開発への投資がこれを支えています。2024年11月、ヘンケルはFormnext 2024で最新の3Dプリンティング材料を発表しました。高性能樹脂や医療用ポートフォリオの新しい追加製品などです。Loctite 3D樹脂は複数の生体適合性基準に準拠しており、医療用途に信頼性の高い選択肢として位置づけられています。

イタリアにおける生体適合性3Dプリンティング材料市場は、カスタマイズされたインプラントや外科手術用ガイドの作成が進歩するにつれ、医療分野で注目を集めています。この技術は、より精密で患者に特化した医療機器の開発に活用され、手術結果の改善につながっています。2024年9月、Dentistry Journalは、頭蓋骨および顎顔面骨の再生における3D患者データからのカスタマイズされた生体材料の可能性に関する記事を掲載しました。3Dプリントされたメッシュ、メンブレン、合成骨移植の利点を検証し、手術結果と患者満足度の向上におけるそれらの役割を強調しました。

アジア太平洋地域における生体適合性3Dプリント材料市場の動向

アジア太平洋地域では、中国、日本、インドなどの国々を牽引役として、生体適合性3Dプリント材料市場が急速に拡大しています。この地域では、医療需要の増加、中流階級の拡大、技術革新に対する政府の支援が追い風となっています。特に医療機器、インプラント、歯科用途において、材料と3Dプリント機能の進歩が加速しています。2024年4月、Scientific Reports誌に掲載された研究では、3Dプリントされた歯科用樹脂を20分間水で洗浄することで、機械的強度と生体適合性が維持されることが分かりました。この方法により、水洗い可能な材料の開発が促進され、臨床洗浄の実践が改善されます。

中国の生体適合性3Dプリント材料市場は、その大規模な製造能力と成長する医療分野により拡大しています。中国政府は、投資やインフラ整備を通じて、医療用途における3Dプリンティング技術の統合を支援してきました。中国の市場は拡大しており、特に歯科インプラント、義肢、カスタム医療機器の分野で成長しています。2024年3月、Anisoprintは事業拡大計画の一環として、中国に新たなオフィスを開設すると発表しました。同社は、この成長を主導する新たなCEOとCTOを任命しました。2023年7月にシリーズAの資金調達ラウンドを成功させたAnisoprintは、今春に次の資金調達ラウンドの準備を進めています。

インドの生体適合性3Dプリント材料市場は、医療および製造分野への投資の増加に伴い成長しています。特に手頃な価格の医療ソリューションでは、カスタマイズされた医療機器、インプラント、義肢の需要が高まっています。インドの熟練労働力と、技術および医療イノベーションに関する政府の取り組みが、生体適合性3Dプリント市場の成長を促進しています。Materials Advances誌の2024年2月号では、磁性形状記憶ポリマー(SMP)の3Dプリント、特に酸化鉄ナノ粒子を混合したポリ乳酸-co-トリメチレンカーボネート(PLMC)が取り上げられています。この複合材料は、遠隔加熱による高い形状固定性と迅速な回復を実現しており、展開可能な足場や医療機器の有望な候補となっています。

中南米の生体適合性3Dプリント材料市場の動向

ブラジルやアルゼンチンなどの中南米諸国における生体適合性3Dプリント材料市場は、歯科や整形外科の機器への用途で、医療分野における3Dプリント技術の採用を牽引しています。医療インフラの改善と3Dプリントへの認識の高まりに伴い、生体適合性材料の需要は大幅に増加すると予想されています。2024年1月の『アメリカン・ジャーナル・オブ・バイオメディカル・サイエンス・アンド・リサーチ』誌の記事では、乳がんの診断と乳房切除が女性に与える心理的・社会的影響の大きさが強調されています。記事では、市場にカスタマイズされた選択肢が不足していることを指摘し、3D技術を使用して作られた超パーソナライズされた外付け乳房プロテーゼの必要性を強調しています。

医療の進歩とカスタマイズされた医療ソリューションへの需要の高まりにより、ブラジルの生体適合性3Dプリント材料市場は成長を続ける医療分野となっています。同国は、手頃な価格で高品質な3Dプリントインプラントや義肢の開発に重点的に取り組んでいます。ブラジルの成長する医療分野と、イノベーションを促進する政府支援の取り組みは、生体適合性3Dプリント材料市場の成長をさらに後押ししています。2024年1月、学術誌『Compounds』に掲載された記事では、特に教育、工学、生物医学の分野における複雑なカスタムメイドのオブジェクトの作成における3Dプリンティング(3DP)技術の利用が取り上げられました。3D印刷を使用した高分子薬物送達システム(DDS)の開発に焦点を当て、さまざまな処置、その利点、およびこれらの用途で使用される合成および天然ポリマーの可能性について論じています。

中東・アフリカの生体適合性3D印刷材料市場の動向

中東・アフリカ市場では、生体適合性3Dプリント材料に対する需要が高まっています。UAEや南アフリカなどの主要市場では、特に歯科や整形外科の分野において、医療用途の高度な3Dプリント技術に投資しています。政府が支援する医療改善と技術イニシアティブが、この地域における生体適合性材料の需要を後押ししています。2024年6月、Tinta Labは、UAEとエジプトのOrtholife Groupと提携し、サウジアラビアへの拡大を計画して、3Dプリントハブを設立しました。Tinta Labによると、Embrace Seatソリューション3台の取得により、高度なプログラマブルフォーム技術を使用したカスタマイズ医療および消費者向け製品の生産が可能になりました。

サウジアラビアにおける生体適合性3Dプリント材料の市場は、医療分野における技術革新と投資を奨励する同国のビジョン2030構想により拡大しています。3Dプリントによる医療機器、インプラント、手術用ツールの需要が高まっており、医療インフラの近代化を目指す政府の取り組みが、生体適合性3Dプリント材料市場のさらなる成長を後押しすると見込まれています。2024年5月、サウジアラビア薬学ジャーナルの記事では、従来の医薬品製造から3D印刷へのシフトが強調され、個々のニーズに合わせた個別化医療が可能になりました。中東・北アフリカ(MENA)地域における3D印刷への関心が高まる一方で、医薬品の研究開発は限定的なままでした。

生体適合性3D印刷材料に関する企業動向

生体適合性3Dプリンティング材料市場で事業を展開する主要企業の一部には、Formlabs Inc.、3D Systems Inc.、Evonik Industries AG、Stratasys、Concept Laser Gmbhなどがあります。これらの企業は、世界中で大量の材料を開発、製造、商品化することを可能にするインフラストラクチャへの投資を積極的に行っています。さらに、世界的な存在感を高めるため、企業は販売業者や他の企業と複数の戦略的提携関係を結んでいます。

生体適合性3Dプリンティング材料の主要企業:

以下は、生体適合性3Dプリンティング材料市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Formlabs Inc.

- 3D Systems Inc.

- Evonik Industries AG

- Stratasys

- Concept Laser Gmbh

- Renishaw plc

- ENVISIONTEC US LLC

- Cellink

- DETAX Ettlingen

- Hoganas AB

最近の動向

- 2024年9月、Fiocruzは、オズワルドクルス研究所およびベイガ・デ・アルメイダ大学との提携により開発された、手頃な価格のオープンソース3Dバイオプリンターに投資しました。この技術は、従来の印刷材料ではなくバイオインクを使用して、生物医学研究、医療、食品業界など、さまざまな用途向けの人工生体組織を製造することを目的としています。

- 2024年4月、MaterialiseとRenishawは、RenishawのRenAM 500シリーズの積層造形システムを使用するメーカーの効率性と生産性を向上させるための提携を発表しました。この提携により、Renishawのユーザーは、データ準備のためにMaterialiseの高度なビルドプロセッサソフトウェアとMagicsにアクセスできるようになり、設計から完成品までのワークフローが合理化されるとともに、生産時間と作業が最適化されます。

- 2024年4月、マテリアライズは、Polyamide 12S、Multi Jet Fusion用Polyamide 11、カーボンファイバー強化Polyamideなどの新素材を導入し、3Dプリントのポートフォリオを拡大しました。 この強化により、企業は3Dプリントを連続生産やプロトタイピングに活用できるようになり、特に、矯正器具や義肢などの用途におけるPolyamide 11の生体適合性と耐久性により、医療技術分野に大きなメリットをもたらします。

- 2023年12月、ストラタシス社は、J5 DentaJet、J5 MediJet、Digital Anatomy 3Dプリンターが医療、歯科、または医療用途部門で3Dプリンティング業界賞を受賞したと発表しました。これは、市場の著しい成長を認めるものです。また、ロンドンで開催された授賞式では、同社は「Company of the Year (Enterprise)」部門で特別賞を受賞し、さらに「Neo450」シリーズが「Enterprise 3D Printer of the Year (Polymers)」部門で特別賞を受賞しました。

グローバル生体適合性3Dプリント材料市場レポートのセグメント化

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、種類、用途、地域に基づいて、世界の生体適合性3Dプリンティング材料市場レポートをセグメント化しています。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- ポリマー

- 金属

- その他

- 用途別展望(収益、百万米ドル、2018年~2030年)

- インプラントおよび人工器官

- プロトタイピングおよび外科手術用ガイド

- 組織工学

- 補聴器

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 種類

1.2.2. 用途

1.2.3. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. 分野別見通し

2.2.1. 種類別見通し

2.2.2. 用途別見通し

2.3. 競合に関する洞察

第3章 生体適合性3Dプリンティング材料市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 医療業界における生体適合性3Dプリント材料の需要増加

3.2.1.2. 3Dプリント材料における技術的進歩

3.2.1.3. 個別化医療の採用拡大

3.2.2. 市場抑制要因の分析

3.2.2.1. 生体適合性3Dプリント材料の高コスト

3.2.2.2. 規制上のハードル

3.3. 生体適合性3Dプリント材料市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. サプライヤーの力

3.3.1.2. バイヤーの力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 生体適合性3Dプリンティング材料市場:種類別予測と傾向分析

4.1. 世界の生体適合性3Dプリンティング材料市場:種類別ダッシュボード

4.2. 世界の生体適合性3Dプリンティング材料市場:種類別動向分析

4.3. 世界の生体適合性3Dプリンティング材料市場:種類別、収益

4.4. ポリマー

4.4.1. ポリマー市場予測と予測 2018年~2030年(10億米ドル

4.5. 金属

4.5.1. 金属市場の予測と予測 2018年から2030年(10億米ドル)

4.6. その他

4.6.1. その他市場の予測と予測 2018年から2030年(10億米ドル)

第5章 生体適合性3Dプリンティング材料市場:用途別予測と傾向分析

5.1. 世界の生体適合性3Dプリンティング材料市場:用途別ダッシュボード

5.2. 世界の生体適合性3Dプリント材料市場:用途別動向分析

5.3. 世界の生体適合性3Dプリント材料市場:用途別収益

5.4. インプラント&プロテーゼ

5.4.1. インプラント&プロテーゼ市場予測 2018年~2030年(単位:10億米ドル

5.5. プロトタイピング&サージカルガイド

5.5.1. プロトタイピング&サージカルガイド市場予測 2018年~2030年(単位:10億米ドル)

5.6. ティッシュエンジニアリング

5.6.1. ティッシュエンジニアリング市場予測 2018年~2030年(単位:10億米ドル)

5.7. 補聴器

5.7.1. 補聴器市場の予測と見通し 2018年~2030年(10億米ドル)

5.8. その他

5.8.1. その他市場の予測と見通し 2018年~2030年(10億米ドル)

第6章 生体適合性3Dプリンティング材料市場:地域別予測&国・種類・用途別トレンド分析

6.1. 地域別ダッシュボード

6.2. 市場規模、および予測トレンド分析、2018年から2030年:

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み/償還構造

6.3.1.3. 競合状況

6.3.1.4. 米国市場の推定および予測 2018年~2030年(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制の枠組み/償還構造

6.3.2.3. 競合状況

6.3.2.4. カナダ市場の推定および予測 2018年~2030年(百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国の動向

6.3.3.2. 規制枠組み/償還構造

6.3.3.3. 競合状況

6.3.3.4. メキシコ市場の予測と予測 2018年から2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 規制枠組み/償還構造

6.4.1.3. 競合状況

6.4.1.4. 英国市場予測 2018年~2030年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競合状況

6.4.2.4. ドイツ市場の予測と推定 2018年~2030年(百万米ドル)

6.4.3. フランス

6.4.3.1. 主要国の動向

6.4.3.2. 規制の枠組み/償還構造

6.4.3.3. 競合状況

6.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. 規制の枠組み/償還構造

6.4.4.3. 競合状況

6.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

6.4.5. スペイン

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競合状況

6.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

6.4.6. ノルウェー

6.4.6.1. 主要国の動向

6.4.6.2. 規制枠組み/償還構造

6.4.6.3. 競合シナリオ

6.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 規制枠組み/償還構造

6.4.7.3. 競合状況

6.4.7.4. スウェーデン市場の予測と推定 2018年~2030年(百万米ドル)

6.4.8. デンマーク

6.4.8.1. 主要国の動向

6.4.8.2. 規制の枠組み/償還構造

6.4.8.3. 競合状況

6.4.8.4. デンマーク市場予測 2018年~2030年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競合状況

6.5.1.4. 日本市場の推定および予測 2018年~2030年(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競合状況

6.5.2.4. 中国市場の推定および予測 2018年~2030年(百万米ドル)

6.5.3. インド

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競合状況

6.5.3.4. インド市場の予測と見通し 2018年~2030年(百万米ドル

6.5.4. オーストラリア

6.5.4.1. 主要国の動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競合状況

6.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

6.5.5. 韓国

6.5.5.1. 主要国の動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競合状況

6.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合状況

6.5.6.4. タイ市場の予測と予測 2018年から2030年(百万米ドル)

6.6. 中南米

6.6.1. ブラジル

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競合状況

6.6.1.4. ブラジル市場の予測と予測 2018年から2030年(百万米ドル)

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競合状況

6.6.2.4. アルゼンチン市場の予測と予測 2018年から2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 主要国の動向

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競合状況

6.7.1.4. 南アフリカ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競合状況

6.7.2.4. サウジアラビア市場の予測と推定 2018年~2030年(百万米ドル)

6.7.3. UAE

6.7.3.1. 主要国の動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競合状況

6.7.3.4. アラブ首長国連邦市場の2018年から2030年の市場予測(単位:百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競合状況

6.7.4.4. クウェート市場の推定と予測 2018年から2030年(百万米ドル)

第7章 競合状況

7.1. 主要メーカー別の最近の動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーの状況

7.3.1. 主要な代理店とチャネルパートナーの一覧

7.3.2. 主要な顧客

7.3.3. 主要企業の市場シェア分析、2024年

7.4. 企業プロフィール

7.4.1. Formlabs Inc.

7.4.1.1. 企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアティブ

7.4.2. 3D Systems Inc.

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアティブ

7.4.3. エボニック・インダストリーズAG

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. ストラタシス社

7.4.4.1. 企業概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアティブ

7.4.5. コンセプト・レーザー社

7.4.5.1. 企業概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. レニショー plc

7.4.6.1. 企業概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアティブ

7.4.7. ENVISIONTEC US LLC

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. Cellink

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. DETAX Ettlingen

7.4.9.1. 企業概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. Hoganas AB

7.4.10.1. 企業概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的イニシアティブ

表の一覧

表 1 略語一覧

表 2 種類別、世界の生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル

表3 世界の生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表4 世界の生体適合性3Dプリント材料市場、地域別、2018年~2030年(百万米ドル)

表5 北米の生体適合性3Dプリンティング材料市場、国別、2018年~2030年(単位:百万米ドル)

表6 北米の生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(単位:百万米ドル)

表7 北米の生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表8 米国の生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表9 米国の生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表10 カナダの生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表11 カナダの生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表12 メキシコの生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表13 メキシコの生体適合性3Dプリント材料市場:用途別、2018年~2030年(単位:百万米ドル)

表14 ヨーロッパの生体適合性3Dプリント材料市場:国別、2018年~2030年(単位:百万米ドル)

表15 ヨーロッパ生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表16 ヨーロッパ生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表17 ドイツの生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(単位:百万米ドル)

表18 ドイツの生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(単位:百万米ドル)

表19 英国の生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表20 英国の生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表21:フランス生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表22:フランス生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表23 イタリア生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(百万米ドル)

表24 イタリア生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(百万米ドル)

表25 スペイン生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表26 スペイン生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表27 デンマークの生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表28 デンマークの生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表29 スウェーデン生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表30 スウェーデン生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表31 ノルウェー生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表32 ノルウェー生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表33 アジア太平洋地域生体適合性3Dプリント材料市場、国別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表36 中国生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表37 中国の生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(単位:百万米ドル)

表38 日本の生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(単位:百万米ドル)

表39 日本の生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表40 インドの生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表41 インドの生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表42 韓国の生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表43 韓国の生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表44 オーストラリアの生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表45 オーストラリアの生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表46 タイの生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表47 タイの生体適合性3Dプリント材料市場:用途別、2018年~2030年(単位:百万米ドル)

表48 中南米の生体適合性3Dプリント材料市場:国別、2018年~2030年(単位:百万米ドル)

表49 中南米生体適合性3Dプリント材料市場、種類別、2018年~2030年(単位:百万米ドル)

表50 中南米生体適合性3Dプリント材料市場、用途別、2018年~2030年(単位:百万米ドル)

表51 ブラジル生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(百万米ドル)

表52 ブラジル生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(百万米ドル)

表53 アルゼンチン生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表54 アルゼンチン生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表55 中東・アフリカの生体適合性3Dプリント材料市場、種類別、2018年~2030年(百万米ドル)

表56 中東・アフリカの生体適合性3Dプリント材料市場、用途別、2018年~2030年(百万米ドル)

表57 南アフリカの生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(百万米ドル)

表58 南アフリカの生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(百万米ドル)

表59 サウジアラビアの生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(百万米ドル)

表60 サウジアラビアの生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(百万米ドル)

表61 UAEの生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(百万米ドル)

表62 UAEの生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(百万米ドル)

表63 クウェート生体適合性3Dプリンティング材料市場、種類別、2018年~2030年(百万米ドル)

表64 クウェート生体適合性3Dプリンティング材料市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次研究パターン

図4 市場調査手法

図5 バリューチェーンに基づく規模の推定と予測

図6 市場の策定と検証

図7 生体適合性3Dプリンティング材料市場のセグメント化

図8 市場の概観、2024年

図9 市場の動向と見通し

図10 市場の推進要因の関連性分析(現在および将来の影響

図11 市場の阻害要因の関連性分析(現在および将来の影響

図12 SWOT分析、要因別(政治・法律、経済、技術)

図13 ポーターの5つの力分析

図14 世界生体適合性3Dプリンティング材料市場:種類別展望 主な調査結果

図15 世界生体適合性3Dプリンティング材料市場:種類別動向分析

図16 2018年~2030年の世界のポリマー市場(百万米ドル)

図17 2018年~2030年の世界の金属市場(百万米ドル)

図18 2018年~2030年の世界のその他市場(百万米ドル)

図19 2018年~2030年の世界の生体適合性3Dプリンティング材料市場:用途別展望 主な調査結果

図20:世界の生体適合性3Dプリンティング材料市場:用途別動向分析

図21:世界のインプラントおよび人工器官市場、2018年~2030年(百万米ドル

図22:世界のプロトタイピングおよび外科手術ガイド市場、2018年~2030年(百万米ドル

図23 世界の組織工学市場、2018年~2030年(百万米ドル)

図24 世界の補聴器市場、2018年~2030年(百万米ドル)

図25 世界のその他市場、2018年~2030年(百万米ドル)

図26 地域別市場:主な要点

図27 地域別展望、2024年および2030年

図28 世界の生体適合性3Dプリンティング材料市場:地域別動向分析

図29 北米の生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図30:米国の生体適合性3Dプリント材料市場、2018年~2030年(百万米ドル)

図31:カナダの生体適合性3Dプリント材料市場、2018年~2030年(百万米ドル)

図32 メキシコ生体適合性3Dプリント材料市場、2018年~2030年(百万米ドル)

図33 ヨーロッパ生体適合性3Dプリント材料市場、2018年~2030年(百万米ドル)

図34 ドイツ生体適合性3Dプリント材料市場、2018年~2030年(百万米ドル)

図35 英国 生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図36 フランス 生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図37 イタリア 生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図38 スペイン生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図39 デンマーク生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図40 スウェーデン生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図41 ノルウェー生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図42 アジア太平洋生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図43 日本生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図44 中国生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図45 インド生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図46 オーストラリア生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図47 韓国生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図48 タイ生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図49 中南米生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図50 ブラジル生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図51 アルゼンチン生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図52 中東・アフリカ生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図53 南アフリカ生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図54 サウジアラビア生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図55 UAE 生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図56 クウェート 生体適合性3Dプリンティング材料市場、2018年~2030年(百万米ドル)

図57 戦略フレームワーク