市場の集中と特性

冠動脈ステント業界における革新の度合いは高く、メーカー各社はステント技術の向上に継続的に取り組んでいます。これには、高度な薬剤溶出性ステント(DES)の開発、生体吸収性ステントの開発、再狭窄などの合併症のリスクを低減するポリマーや金属などの新素材の統合などが含まれます。また、ステントの設計にも革新が見られ、より柔軟で耐久性があり、より簡単に配置できるものとなり、患者の治療結果の改善と医療従事者による採用率の向上につながっています。

冠動脈ステント業界における合併・買収(M&A)のレベルは中程度です。他の業界ほど頻繁ではありませんが、企業が製品ポートフォリオの強化、新技術へのアクセス、または新たな地理的市場への参入を狙う場合、M&A活動が行われます。大手医療機器メーカーは、ステント技術や関連血管治療における最先端のイノベーションを持つ小規模企業を買収することが多く、市場での地位を強化し、より効果的に競争できるようになります。2024年7月、KKR、TPGキャピタル、アパックス・パートナーズなどのプライベート・エクイティ・ファームが、インド最大の心臓ステントメーカーであるサハジャナンド・メディカル・テクノロジーズ(SMT)の買収を検討していると報じられました。同社の企業価値は数百万ドルと評価されています。

冠動脈ステント業界に対する規制の影響は大きい。特にアメリカやヨーロッパなどの主要市場における冠動脈ステントの認可は、市場参入や製品の入手可能性に影響を与える重要な要素です。ステントは、FDAや欧州医薬品庁(EMA)などの規制当局が定める厳格な安全性および有効性の基準を満たさなければなりません。2024年4月、学術誌『PLoS One』に掲載された研究では、経皮的冠動脈インターベンション(PCI)を受ける急性冠症候群(ACS)患者に対する上海の冠動脈ステント政策の影響について調査しました。その結果、政策実施後の多枝ステントの使用率が増加したものの、1年以内の主要有害心血管イベント(MACEs)のリスクに大きな変化は見られませんでした。

冠動脈ステント業界は急速に拡大しており、メーカー各社は常に新しいステントのデザイン、素材、薬剤コーティング剤の開発に取り組んでいます。この市場は、ベアメタルステントから先進的な薬剤溶出ステントや生体吸収性ステントまで、さまざまな製品によって特徴付けられています。企業はまた、複雑な冠動脈疾患を持つ患者など、さまざまな患者のニーズに応えるために製品ラインナップを拡大しており、これが市場全体の成長に貢献しています。

冠動脈ステント業界における地域拡大のレベルは中程度です。企業はインド、中国、中南米などの新興市場への進出を積極的に行っていますが、医療インフラ、経済障壁、現地の規制上の課題などの要因により、成長が妨げられることもあります。しかし、これらの地域における心血管疾患への認識の高まりと最新医療技術の採用は、先進国市場と比較すると緩やかなペースではあるものの、着実な市場拡大に貢献しています。

製品別洞察

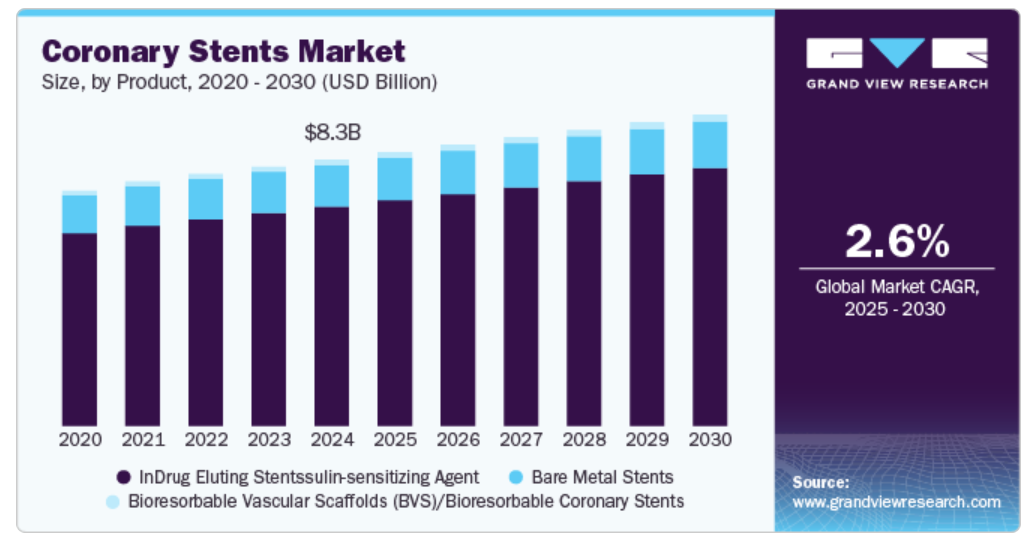

薬剤溶出ステントセグメントは、2024年には82.3%の市場シェアを占める見通しです。薬剤溶出性ステント(DES)は、冠動脈疾患治療における大きな進歩であり、ステント留置後の再狭窄(動脈の再狭窄)のリスクを低減するように設計されています。これらのステントは、ステント周辺の組織の過剰な増殖を防ぐために、ゆっくりと放出される薬剤でコーティングされています。薬剤コーティング剤は、炎症や瘢痕組織の形成を抑制し、長期の治療結果を改善し、合併症を減少させます。2023年5月、Journal of the Society for Cardiovascular Angiography & Interventions誌に掲載された記事では、長期間にわたる新規冠動脈病変の治療を目的としたアボット社の薬剤溶出性ステント、XIENCE Skypoint 48を評価したSPIRIT 48試験について論じられています。 この試験では、標的病変不全率は5.7%、デバイス成功率は97.2%と報告されており、このステントの安全性と有効性が実証されています。

生体吸収性血管足場(BVS)/生体吸収性冠動脈ステントの分野は、予測期間において最も速いCAGRで成長すると予測されています。生体吸収性血管足場(BVS)または生体吸収性冠動脈ステントは、ステント技術における最先端のイノベーションです。従来の金属製ステントとは異なり、BVSは時間の経過とともに体内に吸収され、動脈内に恒久的な異物を残さないように設計されています。2024年8月、Frontiers in Bioengineering and Biotechnology誌に冠動脈穿孔および新生内膜増殖症の治療における生体吸収性ポリマーコーティング剤に関する記事が掲載されました。この研究では、さまざまなポリマーの性能が強調され、ポリ乳酸-co-カプロラクトン膜は血栓形成性が高まるにもかかわらず有望であることが明らかになりました。著者らは、臨床条件をより正確に再現するさらなる前臨床研究の必要性を強調しました。

エンドユースの洞察

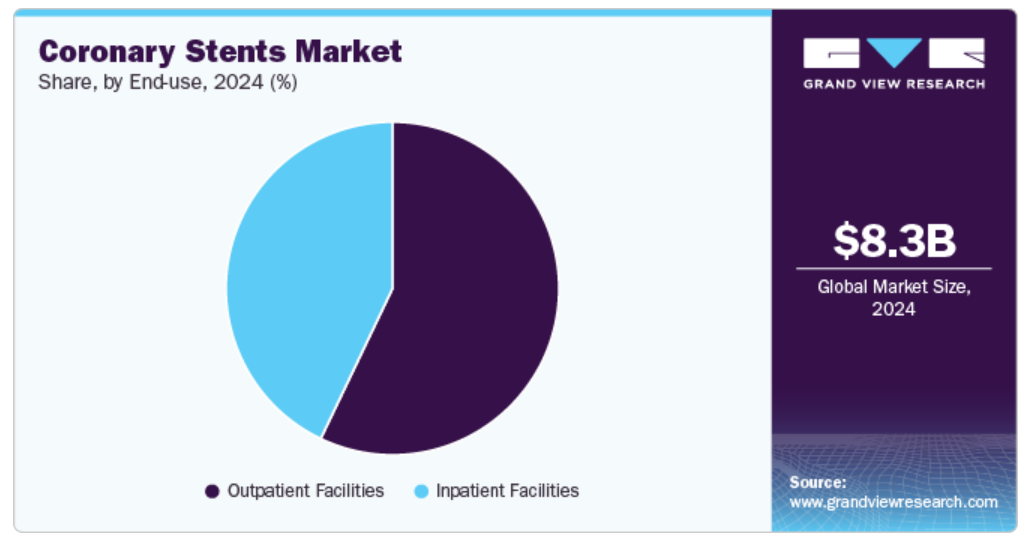

外来患者施設セグメントは、2024年には冠動脈ステント市場で最大の収益シェア57.1%を占める見通しです。これは主に、低侵襲環境での選択的ステント留置の実施傾向が高まっていることが要因で、予測期間中に最も速いCAGRで成長すると予測されています。薬剤溶出ステントや生体吸収性足場などのステント技術の進歩により、多くの冠動脈インターベンションが外来患者施設で安全に実施できるようになりました。これらの処置は回復時間が短く、コストも低く、患者のダウンタイムも最小限に抑えられるため、外来治療の需要増加につながっています。2024年4月、米国心臓病学会(ACC)第73回年次学術集会で発表された記事によると、予定されたPCI処置後の当日退院はますます一般的になり、再入院率も低く、安全であることが示されました。

入院施設は予測期間中に大幅な成長が見込まれています。入院施設では、複雑な冠動脈疾患を持つ患者やステント移植後に厳重なモニタリングが必要な患者に対して冠動脈ステント処置が行われます。これらの施設は高度な血管形成装置やカテーテル検査室(カテ室)を備え、心臓専門医やその他の専門医が常駐しています。冠動脈ステント留置術を受ける患者にとって、特に合併症、進行した心臓病、再狭窄やステント血栓症などの合併症を患う患者など、リスクの高い状況では入院治療が不可欠です。2024年7月、イノーバ・ヘルス・システムは、冠動脈の閉塞や狭窄に対する画期的な治療を導入した最初の病院のひとつであると発表しました。この革新的なアプローチは、患者の治療結果の改善、合併症の低減、回復時間の短縮を目的とした高度なステント留置処置に重点を置いています。

地域別洞察

北米の冠動脈ステント業界は、心血管疾患の有病率の高さ、医療技術の進歩、確立された医療インフラを背景に、2024年には43.6%の市場シェアを占め、市場を独占しています。需要は、高齢者人口の増加、医療への意識の高まり、手厚い償還政策によって促進されています。2024年3月の『WIREs Nanomedicine and Nanobiotechnology』誌の記事では、動脈硬化の治療に不可欠な冠動脈ステントの強化におけるナノテクノロジーの重要な役割について論じられています。このレビューでは、薬物送達、ステント特性、および局所薬物送達のためのさまざまなナノ粒子ベースの製剤を改善するナノコーティングなどの進歩が強調されています。また、これらの医療機器におけるナノ粒子送達に関連する潜在的な細胞毒性効果や過敏性反応についても言及されています。

米国の冠動脈ステント市場の動向

米国では、冠動脈疾患の発生率が高いこと、医療費支出が膨大であること、医療制度が高度に発達していることが、冠動脈ステント市場の特徴となっています。 高度な医療インフラ、熟練した医療従事者、薬剤溶出型ステントや生体吸収性ステントなど、幅広い種類のステントが利用可能であることが、市場の利点となっています。2023年1月、FDAはBiosensors Internationalが開発したBioFreedom Drug Coated Coronary Stent Systemを承認しました。このシステムは、冠動脈疾患による冠動脈の狭窄の治療を目的としています。カテーテル送達メカニズムと、制御された薬物放出のための追加のポリマーやキャリアーを一切含まない、薬剤Biolimus A9でコーティングされた316Lステンレス鋼製のステントで構成されています。

ヨーロッパ冠動脈ステント市場の動向

ヨーロッパの冠動脈ステント市場は、高度な医療水準と先進的なステント技術への高い需要に牽引され、著しい成長を遂げています。ドイツ、イタリア、スペインなどの国々では、高齢化と心臓疾患の増加が市場成長の主な要因となっています。ヨーロッパの医療制度は、薬物溶出ステントや生体吸収性ステントなどの最新の冠動脈インターベンションの使用を奨励しており、好ましい規制環境に支えられています。2024年11月、SLTL Medicalはドイツのデュッセルドルフで開催されたMEDICA 2024でレーザーベースのソリューションを展示し、83,000人以上の来場者を集めました。 注目された機器には、生体適合性材料から作られた埋め込み型心臓ステント、弁フレーム、カスタマイズ可能なニッケルチタン製コンポーネントなどがありました。

英国の冠動脈ステント市場はヨーロッパの重要な一部であり、国民保健サービス(NHS)による確立された医療制度の恩恵を受けています。冠動脈ステントの使用は、心血管疾患の増加、人口の高齢化、低侵襲処置の採用により増加しています。2024年には、英国心臓財団は、冠動脈性心臓病による英国での死亡者数は68,078人に上ると報告しました。NHSが費用対効果の高い治療に重点を置いていること、および薬剤溶出ステントのような高度なステント技術の利用が可能であることが、患者の治療結果の改善に役立っています。

フランスの冠動脈ステント市場は、強固な医療制度、患者の高い意識、冠動脈疾患の増加という特徴があります。この市場では、再狭窄を減らし、長期の治療結果を改善する薬剤溶出ステントや生体吸収性ステントのような高度なステント技術が広く採用されていることが特徴です。2024年6月、マイクロポートはパリのEuroPCRで冠動脈インターベンションと心臓構造疾患の進歩を披露しました。ファイアーホーク・ラパマイシンステントの5年間の研究結果では、同カテゴリーで最も少ない薬剤量で、分岐部病変に対する同等の安全性と有効性が示され、主要な結果率に有意な差は認められませんでした。

アジア太平洋冠動脈ステント市場の動向

アジア太平洋地域の冠動脈ステント市場は、心血管疾患の発生率の上昇、医療アクセスの改善、中国やインドなどの国々における可処分所得の増加を背景に、著しい成長を遂げています。 技術の進歩や、薬剤溶出ステントを含む費用対効果の高いステントの入手可能性も、市場の成長に貢献しています。2024年1月のNature Communications誌に掲載された研究では、遺伝子組み換えヒト型III型コラーゲンを使用した薬剤フリーのステントコーティング剤が紹介され、動物モデルにおいて血管内皮化の改善とステント内再狭窄の減少が示されました。この革新的なコーティング剤は抗凝固作用と抗炎症作用を示し、従来の薬剤溶出ステントに代わる有望な選択肢として位置づけられています。

日本の冠動脈ステント市場は、高齢化と冠動脈疾患の多発により、著しい成長を遂げています。日本は高度な医療システムを有しており、薬剤溶出ステントや生体吸収性ステントなどの高度な医療機器に対する需要も高いです。日本の医療政策は革新的な治療法の採用を奨励しており、医療機器分野における高度な研究開発が市場を支えています。2024年10月、欧州心臓病学会誌(European Heart Journal)の記事で、慢性冠動脈疾患患者における冠動脈ステント留置後、アスピリンを併用しないプラスグレル単剤療法が安全かつ実行可能であることが報告されました。1年間の追跡調査では、有害事象発生率が低く、患者志向複合エンドポイント(POCE)発生率は7.0%で、心血管疾患による死亡は認められませんでした。

インドの冠動脈ステント市場は、心血管疾患の負担の増加、都市化、医療制度の改善により、堅調な成長を見せています。 医療機器、特に薬剤溶出ステントの価格が手頃になり、心臓病に対する国民の意識が高まっていることも市場の成長につながっています。 インドではより多くの人々が高度な医療を受けられるようになっているため、特に大都市圏では冠動脈ステントの需要が増加し続けています。

中南米の冠動脈ステント市場の動向

中南米の冠動脈ステント市場は、心臓疾患の発生率の増加、都市化、医療インフラの改善により、著しい変化を遂げています。ブラジルやアルゼンチンなどの国々では、薬剤溶出ステントを含む冠動脈インターベンションの需要が高まっています。2024年7月、Med Device Onlineの記事では、アルゼンチンの強固な病院インフラが強調され、臨床試験に理想的な場所であると紹介されました。

ブラジルの冠動脈ステント市場は、心血管疾患の発生率が増加していること、そして医療へのアクセスが改善していることで中流階級が拡大していることが特徴です。2024年2月、Cardiovascular Statistics – Brazilによると、ブラジルにおける死亡原因の72%は非感染性疾患(NCD)によるものです。このうち30%は心血管疾患(CVD)が原因であり、16%は癌に関連しています。冠動脈ステントの需要は、意識の向上、医療インフラの改善、薬剤溶出性ステントや生体吸収性ステントなどの先進技術の利用により、高まっています。

中東・アフリカの冠動脈ステント市場の動向

中東・アフリカの冠動脈ステント市場は、特に湾岸協力会議(GCC)諸国における心血管疾患の発生率の上昇、医療アクセスの改善、経済発展により、急速に成長しています。UAEやサウジアラビアなどの国々における薬剤溶出ステントやその他の先進的な冠動脈インターベンションの使用増加が市場を支えています。2024年9月、インド最大の冠動脈ステントメーカーであるTranslumina Therapeuticsは、中東での存在感を高めることを目的に、UAEでの事業開始を発表しました。この取り組みは、世界的に事業を拡大し、費用対効果の高い高品質な心血管ソリューションを提供するという戦略の一環です。同社は、インドで成功を収めたステントをUAE市場でも展開したいと考えています。

サウジアラビアの冠動脈ステント市場は、高い心血管疾患率と医療サービス改善に向けた政府の取り組みにより、急速な成長を遂げています。同国の高度な医療インフラ、高い医療水準、薬剤溶出ステントなどの高度な冠動脈治療に対する需要の高まりが、市場の拡大に貢献しています。2024年7月、Middle East HealthはDynamX Bioadaptorに関する記事を掲載しました。この冠動脈ステントはアンケージング技術を利用しています。この革新的なステントは動脈の自然な動きに適応し、柔軟性を高め、再狭窄のリスクを最小限に抑え、血管の治癒を改善します。Bioadaptorは冠動脈ステント技術における大きな進歩であり、患者の治療成績の改善を目指しています。

主要な冠動脈ステント企業による洞察

市場の主要企業は、市場での存在感を高めるために、さまざまな戦略的イニシアティブを積極的に推進しています。こうしたイニシアティブには、臨床結果の改善と患者の快適性の向上を目的とした、冠動脈ステントの特性の革新と改善に向けた研究開発への投資が含まれます。世界の市場の多様なニーズに応えるため、これらの企業は製品多様化に重点的に取り組み、さまざまな処置に適したさまざまな種類のセメントを提供しています。

主要な冠動脈ステント企業:

以下は、冠動脈ステント市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Abbott

- Medtronic

- Boston Scientific Corporation

- Terumo Corporation

- B Braun SE

- Biotronik

- Stentys SA

- MicroPort Scientific Corporation

- C. R. Bard, Inc.

- Cook Medical

最近の動向

- 2024年9月、ウプサラ大学は冠動脈手術の合併症を軽減する柔軟性ステントを発売しました。スウェーデンの20の病院から2,400人の患者が参加したInfinity-Swedeheart研究では、この新しいステントと従来のResolute Onyxステントを比較しました。この技術革新により、心臓手術後の患者の回復と長期成功率が改善される可能性があります。

- 2024年5月、アボットは冠動脈が詰まった患者の治療選択肢を広げるため、エベロリムス溶出型冠動脈ステントシステム「XIENCE Sierra」をインドで発売しました。この最新世代のステントは、複雑な症例に対する安全性が向上しており、ステントを使用して心臓への血流を回復させる低侵襲的な血管形成術の進歩を目指すアボットの継続的な取り組みの一環です。

- 2024年3月、シルクロード・メディカル社は、主に病院向けに「テーパードENROUE Transcartoidステントシステム」を米国で発売しました。さらに、同社のCEOは次のように述べています。「当社のENROUTE Transcarotidステントシステムに新たに採用されたテーパー構成は、シルクロード社の頸動脈ソリューションの強固なポートフォリオを基盤としています。

- このポートフォリオの拡大を市場に投入できることを嬉しく思います。これは、医師に多様なツールキットを提供するという当社の取り組みの一環であり、これにより医師は個々の患者の解剖学的構造に対応できるようになります

グローバル冠動脈ステント市場レポートのセグメント

このレポートは、グローバル、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、エンドユース、地域に基づいて、グローバル冠動脈ステント市場レポートをセグメント化しました。

- 冠動脈ステント製品別展望(収益、百万米ドル、2018年~2030年)

- ベアメタルステント

- 薬剤溶出ステント

- 生体吸収性血管足場(BVS)/生体吸収性冠動脈ステント

- 冠動脈ステントエンドユース別展望(収益、百万米ドル、2018年~2030年)

- 入院施設

- 外来施設

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. エンドユース

1.2.3. 地域範囲

1.2.4. 予測と見通しのスケジュール

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. エンドユースの見通し

2.2.3. 地域の見通し

2.3. 競合に関する洞察

第3章 冠動脈ステント市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心血管疾患の有病率の増加

3.2.1.2. ステント設計における技術的進歩

3.2.1.3. 医療へのアクセスと意識の高まり

3.2.2. 市場抑制要因の分析

3.2.2.1. 先進ステントの高コスト

3.2.2.2. 合併症と副作用のリスク

3.3. 冠動脈ステント市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. サプライヤーの力

3.3.1.2. バイヤーの力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL 分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 冠動脈ステント市場:製品別予測とトレンド分析

4.1. 世界の冠動脈ステント市場:製品ダッシュボード

4.2. 世界の冠動脈ステント市場:製品動向分析

4.3. 世界の冠動脈ステント市場:製品別、収益

4.4. ベアメタルステント

4.4.1. ベアメタルステント市場予測と予測 2018年~2030年(百万米ドル

4.5. 薬剤溶出ステント

4.5.1. 薬剤溶出ステント市場予測 2018年~2030年(百万米ドル)

4.6. 生体吸収性血管足場(BVS)/生体吸収性冠動脈ステント

4.6.1. 生体吸収性血管足場(BVS)/生体吸収性冠動脈ステント市場予測と予測 2018年から2030年(百万米ドル)

第5章 冠動脈ステント市場:エンドユース別予測&トレンド分析

5.1. 世界の冠動脈ステント市場:エンドユース別ダッシュボード

5.2. 世界の冠動脈ステント市場:エンドユース別動向分析

5.3. 世界の冠動脈ステント市場:エンドユース別予測と予測、収益(百万米ドル)

5.4. 入院施設

5.4.1. 入院施設市場予測と予測 2018年から2030年(百万米ドル)

5.5. 外来施設

5.5.1. 外来施設市場予測と予測 2018年から2030年(百万米ドル)

第6章 冠動脈ステント市場:製品別およびエンドユース別の地域別予測&トレンド分析

6.1. 地域別ダッシュボード

6.2. 市場規模および予測トレンド分析、2018年~2030年:

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 規制枠組み/償還構造

6.3.1.3. 競合状況

6.3.1.4. 米国冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み/償還構造

6.3.2.3. 競合状況

6.3.2.4. カナダ冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国の動向

6.3.3.2. 規制の枠組み/償還構造

6.3.3.3. 競合状況

6.3.3.4. メキシコ冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 規制枠組み/償還構造

6.4.1.3. 競合状況

6.4.1.4. 英国冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競合状況

6.4.2.4. ドイツ冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4.3. フランス

6.4.3.1. 主要国の動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競合状況

6.4.3.4. フランス冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. 規制枠組み/償還構造

6.4.4.3. 競合状況

6.4.4.4. イタリア冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4.5. スペイン

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競合状況

6.4.5.4. スペイン冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4.6. ノルウェー

6.4.6.1. 主要国の動向

6.4.6.2. 規制の枠組み/償還構造

6.4.6.3. 競合状況

6.4.6.4. ノルウェー冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の動向

6.4.7.2. 規制枠組み/償還構造

6.4.7.3. 競合状況

6.4.7.4. スウェーデンの冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.4.8. デンマーク

6.4.8.1. 主要国の動向

6.4.8.2. 規制枠組み/償還構造

6.4.8.3. 競合状況

6.4.8.4. デンマーク冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競合状況

6.5.1.4. 日本冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競合状況

6.5.2.4. 中国冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.5.3. インド

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競合状況

6.5.3.4. インド冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.5.4. オーストラリア

6.5.4.1. 主要国動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競合状況

6.5.4.4. オーストラリア冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.5.5. 韓国

6.5.5.1. 主要国の動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競合状況

6.5.5.4. 韓国の冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合状況

6.5.6.4. タイ冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. ブラジル

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競合状況

6.6.1.4. ブラジル冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み/償還構造

6.6.2.3. 競合状況

6.6.2.4. アルゼンチン冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 南アフリカ

6.7.1.1. 主要国の動向

6.7.1.2. 規制枠組み/償還構造

6.7.1.3. 競合状況

6.7.1.4. 南アフリカの冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競合状況

6.7.2.4. サウジアラビア冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要国の動向

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競合状況

6.7.3.4. UAE 冠動脈ステント市場予測 2018年~2030年(百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競合状況

6.7.4.4. クウェート冠動脈ステント市場予測 2018年~2030年(百万米ドル)

第7章 競合環境

7.1. 企業/競合の分類

7.2. ベンダーの状況

7.2.1. 主要企業の市場シェア分析、2024年

7.2.2. アボット

7.2.2.1. 企業概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーキング

7.2.2.4. 戦略的イニシアティブ

7.2.3. Medtronic

7.2.3.1. 企業概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーキング

7.2.3.4. 戦略的イニシアティブ

7.2.4. Boston Scientific Corporation

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーキング

7.2.4.4. 戦略的イニシアティブ

7.2.5. テルモ株式会社

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーキング

7.2.5.4. 戦略的イニシアティブ

7.2.6. B Braun SE

7.2.6.1. 企業概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーキング

7.2.6.4. 戦略的イニシアティブ

7.2.7. Biotronik.

7.2.7.1. 企業概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーキング

7.2.7.4. 戦略的イニシアティブ

7.2.8. Stentys SA

7.2.8.1. 企業概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアティブ

7.2.9. MicroPort Scientific Corporation

7.2.9.1. 企業概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアティブ

7.2.10. C.R. Bard, Inc.

7.2.10.1. 会社概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアティブ

7.2.11. Cook Medical

7.2.11.1. 会社概要

7.2.11.2. 財務実績

7.2.11.3. 製品ベンチマーキング

7.2.11.4. 戦略的イニシアティブ

表一覧

表 1 略語一覧

表 2 北米冠動脈ステント市場:地域別、2018~2030年(単位:百万米ドル)

表3 北米冠動脈ステント市場、製品別、2018年~2030年(単位:百万米ドル)

表4 北米冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表5 米国冠動脈ステント市場、製品別、2018年~2030年(単位:百万米ドル)

表6:米国の冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表7:カナダの冠動脈ステント市場、製品別、2018年~2030年(単位:百万米ドル)

表8:カナダの冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表9 メキシコ冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表10 メキシコ冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表11 ヨーロッパ冠動脈ステント市場、地域別、2018年~2030年(百万米ドル)

表12 ヨーロッパ冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表13 ドイツ冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表14 ドイツ冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表15 英国の冠動脈ステント市場、製品別、2018年~2030年(単位:百万米ドル)

表16 英国の冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表17 フランスの冠動脈ステント市場、製品別、2018年~2030年(単位:百万米ドル)

表18 フランス冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表19 イタリア冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表20 イタリア冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表21 スペイン冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表22 スペイン冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表23 デンマーク冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表24 デンマークの冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表25 スウェーデンの冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表26 スウェーデンの冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表27 ノルウェー冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表28 ノルウェー冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表29 アジア太平洋地域冠動脈ステント市場、地域別、2018年~2030年(百万米ドル)

表30 アジア太平洋冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表31 アジア太平洋冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表32 中国冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表33 中国冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表34 日本冠動脈ステント市場、製品別、2018年~2030年(単位:百万米ドル)

表35 日本冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表36 インド冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表37 インド冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表38 韓国冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表39 韓国の冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表40 オーストラリアの冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表41 オーストラリアの冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表42 タイ冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表43 タイ冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表44 中南米冠動脈ステント市場、地域別、2018年~2030年(百万米ドル)

表45 中南米の冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表46 中南米の冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表47 ブラジルの冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表48 ブラジル冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表49 アルゼンチン冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表50 アルゼンチン冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表51 中東・アフリカ冠動脈ステント市場、地域別、2018年~2030年(百万米ドル)

表52 中東・アフリカ冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表53 中東・アフリカ冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表54 南アフリカの冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表55 南アフリカの冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表56 サウジアラビアの冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表57 サウジアラビア冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表58 アラブ首長国連邦冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表59 アラブ首長国連邦冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表60 クウェート冠動脈ステント市場、製品別、2018年~2030年(百万米ドル)

表61 クウェート冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 市場調査のアプローチ

図4 市場シェア評価のためのQFDモデリング

図5 市場の策定と検証

図6 冠動脈ステント市場:市場の見通し

図7 冠動脈ステントの競合に関する洞察

図8 親市場の見通し

図9 関連市場/補助市場の見通し

図10 冠動脈ステント市場の推進要因の影響

図11 冠動脈ステント市場の阻害要因の影響

図12 冠動脈ステント市場:製品動向分析

図13 冠動脈ステント市場:製品別展望と主な要点

図14 ベアメタルステント冠動脈ステント市場予測と予測、2018年~2030年(百万米ドル

図15 薬剤溶出ステント冠動脈ステント市場予測と予測、2018年~2030年(百万米ドル

図16 生体吸収性血管スキャフォールド(BVS)/生体吸収性冠動脈ステント 冠動脈ステント市場予測と予測、2018年~2030年(百万米ドル)

図17 冠動脈ステント市場:エンドユースの動きの分析

図18 冠動脈ステント市場:エンドユースの見通しと主な要点

図19 入院施設における冠動脈ステント市場の推計および予測、2018年~2030年(百万米ドル)

図20 外来施設における冠動脈ステント市場の推計および予測、2018年~2030年(百万米ドル)

図21 世界の冠動脈ステント市場:地域別動向分析

図22 世界の冠動脈ステント市場:地域別動向および主要所見

図23 世界の冠動脈ステント市場シェアおよび主要企業

図24 北米、国別

図25 北米の冠動脈ステント市場予測、2018年~2030年(単位:百万米ドル)

図26 米国の主要国別動向

図27:米国の冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図28:カナダの主要国ダイナミクス

図29:カナダの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図30:メキシコの主要国ダイナミクス

図31 メキシコの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図32 ヨーロッパの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図33 英国の主要国ダイナミクス

図34 英国の冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図 35:ドイツ主要国ダイナミクス

図 36:ドイツ冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図 37:フランス主要国ダイナミクス

図 38:フランス冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図39 イタリア主要国ダイナミクス

図40 イタリア冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図41 スペイン主要国ダイナミクス

図42 スペイン冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図43 デンマーク主要国ダイナミクス

図44:デンマークの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図45:スウェーデンの主要国ダイナミクス

図46:スウェーデンの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図47:ノルウェーの主要国ダイナミクス

図48 ノルウェーの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図49 アジア太平洋地域の冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図50 中国の主要国ダイナミクス

図51 中国の冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図52 日本の主要国ダイナミクス

図53 日本の冠動脈ステント市場の推計および予測、2018年~2030年(百万米ドル)

図54 インドの主要国ダイナミクス

図55 インドの冠動脈ステント市場の推計および予測、2018年~2030年(百万米ドル)

図56 タイの主要国ダイナミクス

図57 タイ冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図58 韓国主要国ダイナミクス

図59 韓国冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図60 オーストラリア主要国ダイナミクス

図61 オーストラリアの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図62 中南米の冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図63 ブラジルの主要国ダイナミクス

図64 ブラジルの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図65 アルゼンチン主要国ダイナミクス

図66 アルゼンチン冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図67 中東・アフリカ冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図68 南アフリカ主要国ダイナミクス

図69 南アフリカの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図70 サウジアラビアの主要国ダイナミクス

図71 サウジアラビアの冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図72 アラブ首長国連邦の主要国ダイナミクス

図73 UAE 冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図74 クウェート 主要国別ダイナミクス

図75 クウェート 冠動脈ステント市場予測、2018年~2030年(百万米ドル)

図76 主要市場参加者の市場シェア – 冠動脈ステント市場