市場の集中と特性

止血弁業界における技術革新の度合いは高く、その背景には、低侵襲手術におけるより効率的で精密な機器に対する需要の高まりがあります。 メーカー各社は、より優れた血流制御、安全性の強化、使いやすさを実現するための弁の設計改善に重点的に取り組んでいます。 また、素材、自動化、他の外科用器具との統合における技術進歩も、複雑な介入処置に対するより効果的なソリューションの提供を目指し、市場の技術革新に貢献しています。

止血弁業界における合併・買収のレベルは中程度です。大手医療機器メーカーが時折、ポートフォリオの拡大や革新的な技術へのアクセスを目的として小規模な企業を買収することはあるものの、市場では圧倒的な数の統合は見られません。M&A活動は、補完的な医療機器に特化した企業や、より広範な止血および外科的介入分野におけるニッチ製品を提供する企業に重点的に行われる傾向があります。

医療機器は米国のFDA承認やヨーロッパのCEマーキングなど、ほとんどの地域で厳格な規制基準の対象となっているため、規制は止血弁業界において重要な役割を果たしており、その影響力は高いです。これらの規制は機器の安全性と有効性を確保する一方で、新規参入企業にとっては参入障壁となり、新製品の発売を遅らせる可能性もあります。企業は複雑な承認プロセスを乗り越えなければならず、それが技術革新のスピードや市場参入のタイミングに影響を与える可能性があります。

止血弁業界における製品拡大は中程度です。企業は、さまざまな種類の介入処置に対応するために、製品ラインナップの改善と拡大を継続的に行っています。しかし、市場の焦点は、まったく新しいカテゴリーの機器の発売よりも、既存製品の改良に置かれています。メーカーは、進化する医療ニーズに応えるために、ユーザーフレンドリーな設計、耐久性の向上、より幅広い外科的用途との互換性といった新機能の導入を進めています。

止血弁業界では地域的な拡大が進んでおり、特にアジア太平洋地域、中南米、中東の新興市場での需要が高まっています。医療インフラの改善と低侵襲処置の採用が世界的に増加するにつれ、メーカーはこれらの地域での存在感を拡大しています。さらに、医療支出と高度な医療技術のニーズが急速に高まっているインド、中国、ブラジルなどの国々では、企業が未開拓の市場に参入しています。

種類別洞察

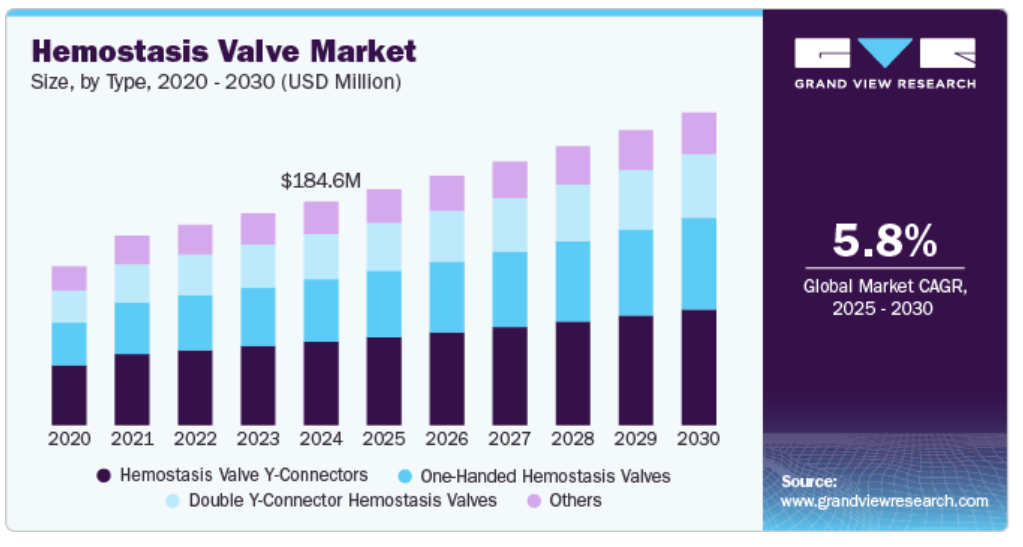

種類別では、多用途の機能性、広範な臨床採用、低侵襲処置中の患者の治療結果の向上に重要な役割を果たすことなどから、止血弁Y型コネクターが2024年には37.3%の最大市場シェアを占めると予測されています。 また、止血を維持しながら複数の機器操作を容易にする能力、実証済みの信頼性、継続的な技術革新により、世界市場における優位な地位が確保されています。例えば、ニプロのOKAY IIは、医療処置中の出血を効果的に最小限に抑えるよう設計された止血用コネクターです。 その内径3.33mmという余裕のある設計は、幅広い経皮的冠動脈インターベンション(PCI)の機器や処置に対応し、臨床現場での汎用性と互換性を確保しています。 低侵襲の心血管インターベンションの需要が増加し続ける中、Y型コネクターの重要性と利用は拡大すると見込まれ、市場でのリーダーシップをさらに強化するでしょう。

予測期間中、片手で操作できる止血弁の分野は、年平均成長率(CAGR)6.6%で最も急速に成長すると予想されています。この成長は、人間工学に基づく設計、技術の進歩、用途の拡大に起因しています。従来の止血弁は操作に両手が必要なため、煩雑で時間がかかります。片手で操作できる止血弁は、臨床医が片手で血流を制御しカテーテルを操作できるため、もう片方の手を他の作業に使えるようになります。例えば、メリット・メディカル・システムズは、直感的な片手操作のプッシュ&リリース機構により、介入処置を向上させるPhDヘモスタシスバルブを提供しています。この設計により、臨床医はバルブを制御しながら、機器を簡単に操作でき、全体的なプロセスを簡素化できます。

用途別分析

用途別に分類された血管造影のセグメントは、2024年には63.4%の最大の市場シェアを占め、予測期間中に6.1%の最も速いCAGRで成長すると予測されています。この優位性は主に、世界的に血管造影処置の件数が増加していることに起因しています。2023年9月に米国国立医学図書館が発表した記事によると、冠動脈造影(CAG)は、閉塞性冠動脈疾患(CAD)の診断におけるゴールドスタンダードです。 ヨーロッパと米国では毎年約400万の血管造影が行われており、心血管ケアにおけるその重要な役割が浮き彫りになっています。 この高度な画像診断技術により冠動脈を正確に視覚化でき、重大な閉塞の特定に役立ちます。

血管形成術の分野も、予測期間中に大幅なCAGRで成長すると見込まれています。心血管疾患の増加、技術の進歩、低侵襲処置へのシフト、新興経済圏における医療インフラの拡大、早期診断・治療に対する意識の高まりが市場の成長を促進しています。2024年5月、Qosinaは、介入処置および診断処置中の体液損失を最小限に抑えるよう設計された、多様な止血弁コネクタを提供しています。このバルブは、回転式オスルアーロックとシリコンガスケットによる確実な密閉が特徴で、透明なポリカーボネート製で液体の視認性を高めています。 10 FRまでの機器に対応し、滅菌オプション付きで、USPクラスVIの基準を満たしています。

エンドユースの洞察

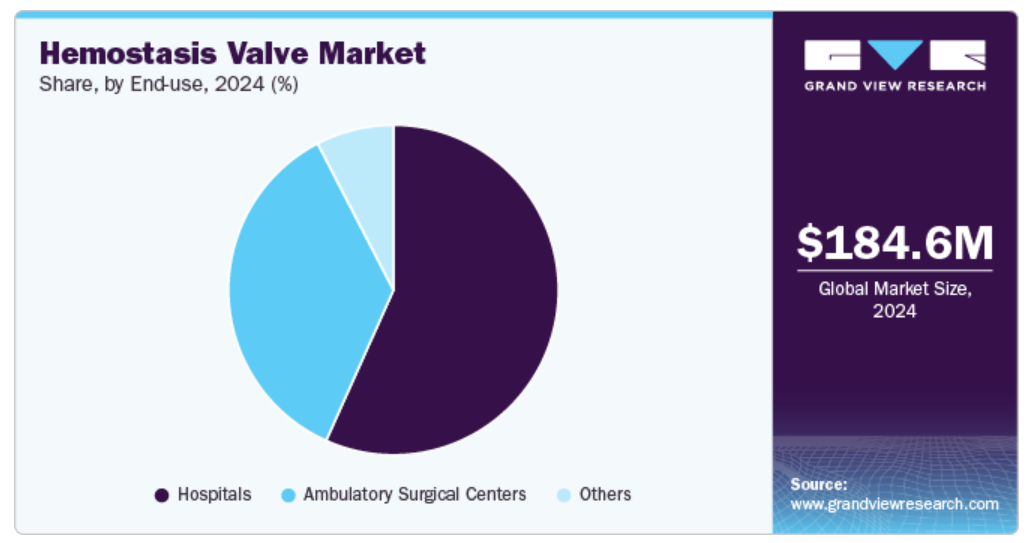

エンドユース別に分類された病院セグメントは、2024年には56.7%の最大市場シェアを占めました。この優位性は、高度な医療インフラ、処置の大量処理、救急および重症患者治療における役割、包括的な患者ケアのアプローチ、技術進歩の採用、および規制および償還のサポートに起因しています。 病院は高度な医療インフラと、診断および治療処置を行うための最先端の施設を備えています。 これらの要因が総合的に、幅広い医療介入に止血弁を利用する上で病院が重要な役割を果たし、患者の安全性を確保し、臨床結果を改善していることを示しています。

外来手術センター(ASC)セグメントは、止血弁市場で最も急速に成長している用途です。その理由は、低侵襲処置、費用対効果と効率性、患者の利便性とアクセス性、技術の進歩、ASCの増加、規制と償還の支援へのシフトです。ASCは、従来の病院ベースのケアに代わる高品質で効率的、かつ患者に優しい選択肢を提供することで、医療の現場に不可欠なものとなりつつあります。多くの医療システムや保険プロバイダーはASCの費用対効果を認識しており、これらの施設で行われる処置に対してより積極的に償還を行っています。この財政的支援により、より多くの医療プロバイダーが、止血弁を必要とするものも含めたさまざまな医療介入にASCを採用するようになっています。

地域別洞察

北米は2024年に41.1%の収益シェアを占め、止血市場を独占しました。この地域は、最先端の施設と医療技術を備えた世界で最も進んだ医療システムの1つを誇ります。この強固なインフラは、止血弁を必要とするものを含む幅広い複雑な医療処置をサポートしています。この地域の病院や医療センターは、最新の医療機器が十分に備えられ、高水準のケアと効率的な患者管理が保証されています。2024年8月、バイオカルディア社は、血管系に医療器具を導入するために設計された製品群、Morph DNA ステアブルイントロデューサー(Morph DNA Steerable Introducer)がFDAの認可を取得しました。この先進的な製品ラインは、双方向ステアリングと革新的な止血弁を特徴とし、ナビゲーションと制御の改善により、さまざまな介入処置の向上を目指しています。

米国の止血弁市場の動向

米国の止血弁市場は、低侵襲手術に対する高い需要と、心血管系および診断処置の普及率の増加により、世界最大規模の市場のひとつとなっています。2024年7月、CDC(米国疾病対策センター)は、毎年944,800人以上のアメリカ人が心臓病または脳卒中で死亡しており、全死亡者の3分の1以上を占めていると報告しました。これらの状況は経済的負担ももたらし、医療制度には年間2540億米ドルの負担がかかり、職場生産性の損失は1680億米ドルに上ります。この市場は、高度な医療インフラ、手術件数の増加、弁設計の技術的進歩によって支えられています。米国市場の主要企業は、カテーテルを用いた処置中の出血を制御し、処置の効率性を向上させる革新的な止血弁を提供しています。

ヨーロッパの止血弁市場の動向

ヨーロッパの血栓防止弁市場は、高度な医療インフラ、心血管疾患の大きな負担、厳格な規制枠組み、低侵襲処置の重視という特徴があります。2023年10月、欧州委員会は、2021年に25のEU諸国で110万件の経皮的冠動脈形成術が実施されたと指摘しました。人口10万人当たりの処置件数では、クロアチアが553件で最も多く、次いでドイツの390件、ラトビア、オーストリア、ブルガリアの328件、324件、303件と続きます。これらの要因が総合的に作用し、ヨーロッパ市場の成長にダイナミックで有望な展望をもたらし、今後数年にわたる継続的な成長と発展を確かなものにしています。

英国の止血弁市場は、血管形成術や内視鏡検査などの診断および介入処置の増加によって牽引されており、これらの処置では、止血弁が出血管理に重要な役割を果たしています。また、低侵襲技術の進歩も市場を支えており、手術中の血管アクセスの維持に止血弁は不可欠です。英国の医療制度は患者の治療結果の改善と合併症の低減に重点を置いており、今後も止血弁の採用は増加し、市場の成長に貢献すると見込まれています。

ドイツの止血弁市場は、高度な医療制度、医療技術の高い採用率、そして多数の心血管系および血管内手術によって牽引されています。 ドイツが質の高い医療サービスと医療機器の革新に重点的に取り組んでいることは、市場にとって有益です。これには、カテーテル治療やステント留置などの処置における高度な止血弁の統合が含まれます。2024年11月、経カテーテル的大動脈弁留置術後の2つのハイブリッド血管閉鎖戦略、ProGlide/AngioSeal(P/AS)とProGlide/FemoSeal(P/FS)を比較した研究が発表されました。 その結果、P/ASはP/FSと比較して、重大な出血および軽微な出血の発生率が高く、止血に成功した割合が低いことが示されました。 さらに、アクセス部位の前壁石灰化は合併症のリスクを著しく高めました。

アジア太平洋地域における血液凝固弁市場の動向

アジア太平洋地域では、医療への投資の増加、低侵襲処置に対する認識の高まり、心血管疾患や糖尿病などの慢性疾患の負担の増大を背景に、血液凝固弁市場が急速に拡大しています。中国、日本、インドなどの国々では、血液凝固弁の使用を必要とする診断や外科的介入が急増しています。2024年4月、タイ人医師を対象に心血管疾患(CVD)の10年リスクを評価した研究では、20%が中程度から非常に高いリスクを示していることが明らかになりました。 また、これらの医師の33.6%が、同年齢・同性の一般人口と比較してより高いリスクを抱えていることも判明しました。 冠動脈疾患(CAD)の有病率は、より高いCVDリスクレベルとともに増加しました。

中国の止血弁市場は、急速に拡大する医療分野、増加する介入処置、高齢化人口の増加により成長しています。医療技術の進歩に伴い、中国の医療提供者はカテーテル治療、血管形成術、内視鏡手術などの処置に高品質の止血弁を採用しています。2024年6月、世界保健機関(WHO)は、中国が世界で最も急速に高齢者人口が増加している国のひとつであると報告しました。2040年までに、平均余命の伸長と出生率の低下により、中国の人口の約28%が60歳以上になると推定されています。

日本の止血弁市場は、止血弁の採用で世界をリードしており、技術革新と高度な医療水準に重点的に取り組むことで、確固たる地位を築いています。高齢化と心血管疾患の発生率の増加により、低侵襲手術の需要が高まっています。低侵襲手術では、カテーテルを用いた処置中に出血を止めるために、しばしば止血弁が必要となります。2023年9月、Journal of Cardiology誌は、心臓病による日本の粗死亡率が増加しており、心筋梗塞(MI)の基準が都道府県によって異なることを指摘しました。脳卒中による死亡率は低下している一方で、心筋梗塞の発症率は一部の地域で上昇しています。しかし、年齢調整後の脳卒中発症率は一貫して低下しています。

インドの止血弁市場は、特に心血管系、消化器系、泌尿器系の治療における介入処置の増加により成長しています。 民間医療施設の拡大、医療技術の向上、慢性疾患の有病率の上昇により、止血弁の需要が高まっています。2024年9月、インド高齢化レポート2023によると、インドの高齢者人口(60歳以上)は2025年までに1億5870万人に達し、総人口の11.1%を占める見通しです。この人口動態の変化は、高血圧、糖尿病、心血管疾患、慢性肺疾患など、高齢者の慢性疾患の増加と関連しています。

中南米の止血弁市場の動向

中南米の止血弁市場では、低侵襲手術の需要の高まりと、心血管系疾患やその他の慢性疾患の有病率の増加により、ブラジルが普及を牽引しています。2022年、アルゼンチンの『Medicina(B Aires)』誌に掲載された研究報告によると、アルゼンチンの2型糖尿病患者の41.5%が心血管疾患(CVD)を患っており、これは世界平均の34.8%を上回る割合です。最も多い種類はアテローム性動脈硬化による心血管疾患で、アルゼンチンでは心血管に有益な抗糖尿病薬の使用率は12.8%と低くなっています。ブラジルやアルゼンチンなどの国々で医療インフラが改善されるにつれ、患者の治療結果を向上させ、合併症を最小限に抑えるために、止血弁などの高度な医療機器の採用が増加しています。

ブラジルの止血弁市場は、特に心臓病学、泌尿器学、胃腸病学などの分野における低侵襲手術の需要の高まりにより、成長を続ける医療分野です。同国には、心臓血管疾患、糖尿病、高血圧症などの慢性疾患を患う人口が多く、手術中の出血を管理するために止血弁を必要とする介入処置のニーズが高まっています。2024年7月、Frontiers in Medical Case Reports誌に掲載された研究では、2004年から2023年までのブラジルにおける慢性肢虚血の治療について、血管形成術と開腹血管再建術を比較分析しました。 血管形成術が114,417件、開腹血管再建術が47,502件実施され、費用は9850万米ドルに達しました。

中東・アフリカの止血弁市場の動向

中東・アフリカ市場では、医療インフラの改善、外科処置の増加、高度な医療機器に対する需要の高まりを背景に、特にサウジアラビアとクウェートにおいて、止血弁に対する需要が高まっています。2024年8月、BMJジャーナル誌の記事では、一過性脳虚血発作(TIA)および虚血性脳卒中の20%が後循環で発生しており、そのうち25%は椎骨脳底動脈狭窄症が原因であると報告されています。少なくとも50%のアテローム性動脈硬化による狭窄がある患者は、特に前循環狭窄の患者と比較して、90日以内に脳卒中を再発するリスクが高くなります。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々では、特に心臓病学や泌尿器科において、診断および介入処置が急増しており、これには止血弁の使用が求められます。

サウジアラビアにおける止血弁の市場は、同国による医療への多額の投資と、特に心臓血管や神経内科分野における処置の増加により拡大しています。2024年3月、BMC Cardiovascular Disordersは、15歳以上のサウジアラビア人の心血管疾患(CVD)の有病率は1.6%(n=236,815)で、女性(1.4%)よりも男性(1.9%)の方が高い割合であると報告しました。サウジアラビア政府による医療インフラの強化と高品質な医療の提供を目指す取り組みにより、止血弁などの高度な医療機器の採用が増加しています。

主要な止血弁メーカーの洞察

止血弁市場で活躍する主要な市場参加企業には、ボストン・サイエンティフィック・コーポレーション、テルフレックス・インコーポレイテッド、メリット・メディカル・システムズ、B. ブラウン SE、テルモ株式会社、アボット社などがあります。これらの企業は、大量のバルブを世界中で開発、製造、商品化することを可能にする、大規模なインフラ投資を行っています。さらに、世界的な存在感を高めるため、企業は流通業者や他の企業と複数の戦略的提携関係を結んでいます。

主要な血液凝固防止弁企業:

以下は、血液凝固防止弁市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Boston Scientific Corporation

- Teleflex Incorporated

- Merit Medical Systems

- B. Braun Melsungen AG

- TERUMO CORPORATION

- Abbott

- Argon Medical Devices

- Freudenberg Medical

- SCW Medicath Ltd

- Lepu Medical Technology(Beijing)Co.,Ltd.

- Nipro

- DeRoyal Industries, Inc.

- Antmed Corporation

- Beijing Demax Medical Technology Co

最近の動向

- 2024年11月、APT Medicalは、同社のDistailマイクロカテーテルおよびBraidin Pro可変式バルブ大型シースがEU医療機器規則のもとでCE認証を取得したと発表しました。この認証は、同社の革新的な高性能医療機器への取り組みを裏付けるものであり、多様な臨床ニーズを満たすためのプッシュアビリティおよびトラッカビリティの向上を目的とした高度な設計が特徴です。

- 2024年11月、バイオカルディア社は、絡まりを軽減する止血弁の回転式サイドポートにより生物学的製剤の送達をより制御しやすくした、Morph DNA steerable introducerファミリーを発売しました。 同社は引き続きCardiAMP心不全試験に重点的に取り組み、2025年初頭までに重要な結果が得られるものと期待しています。

- 2024年10月、MonarchインフレーションデバイスおよびAccess-9 Large Bore Hemostasis Valve Metal Insertion Toolの回収が発表されました。これらのデバイスは、血管形成カテーテルの膨張と収縮、液体の注入、圧力のモニタリングに使用され、血管造影用インジェクターおよびシリンジに分類されます。

グローバルな止血弁市場レポートのセグメント化

本レポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、種類、用途、エンドユース、地域に基づいて、グローバルな止血弁市場レポートをセグメント化しました。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- 止血弁 Y型コネクタ

- ダブルY型コネクタ 止血弁

- ワンハンド式止血弁

- その他

- 用途別 見通し(収益、百万米ドル、2018年~2030年)

- 血管造影

- 血管形成術

- エンドユース別 市場予測(収益、米ドル百万、2018年~2030年)

- 病院

- 外来外科センター

- その他

- 地域別 市場予測(収益、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 種類別

1.2.2. 用途別

1.2.3. エンドユース別

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 種類別見通し

2.2.2. 用途別見通し

2.2.3. エンドユース別見通し

2.3. 競合に関する洞察

第3章 止血弁市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 慢性疾患の増加

3.2.1.2. 低侵襲手術に対する需要の高まり

3.2.1.3. 医療インフラの改善

3.2.2. 市場抑制要因の分析

3.2.2.1. 止血弁の高コスト

3.2.2.2. 規制上のハードル

3.3. 止血弁市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

3.3.3. パイプライン分析

第4章 止血弁市場:種類別予測と傾向分析

4.1. 世界の止血弁市場:種類別ダッシュボード

4.2. 世界の血液凝固弁市場:種類別推移分析

4.3. 世界の血液凝固弁市場:種類別、収益

4.4. 血液凝固弁Y型コネクタ

4.4.1. 血液凝固弁Y型コネクタ市場予測と予測 2018年から2030年(10億米ドル

4.5. ダブルY型コネクタ血液凝固弁

4.5.1. ダブルY型コネクター式止血弁の市場予測と予測 2018年から2030年(10億米ドル)

4.6. ワンハンド式止血弁

4.6.1. ワンハンド式止血弁の市場予測と予測 2018年から2030年(10億米ドル)

4.7. その他

4.7.1. その他市場の予測と予測 2018年から2030年(10億米ドル)

第5章 血管塞栓防止弁市場:用途別予測と傾向分析

5.1. 世界の血管塞栓防止弁市場:用途別ダッシュボード

5.2. 世界の血管塞栓防止弁市場:用途別推移分析

5.3. 世界の血管塞栓防止弁市場:用途別、収益

5.4. 血管造影

5.4.1. 血管造影市場の予測と予測 2018年から2030年(10億米ドル)

5.5. 血管形成術

5.5.1. 血管形成術市場の予測と予測 2018年から2030年(10億米ドル)

第6章 止血弁市場:エンドユース別予測&トレンド分析

6.1. 世界の止血弁市場:エンドユース別ダッシュボード

6.2. 世界の止血弁市場:エンドユース別動向分析

6.3. 世界の止血弁市場:エンドユース別、収益

6.4. 病院

6.4.1. 病院市場予測および予測 2018年から2030年(10億米ドル)

6.5. 外来外科センター

6.5.1. 外来外科センター市場予測 2018年~2030年(単位:10億米ドル)

6.6. その他

6.6.1. その他市場予測 2018年~2030年(単位:10億米ドル)

第7章 血液凝固防止弁市場:国別、種類別、用途別、エンドユース別予測&トレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模、および予測トレンド分析、2018年から2030年:

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競合状況

7.3.1.4. 米国市場の予測と予測 2018年から2030年(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制の枠組み/償還構造

7.3.2.3. 競合状況

7.3.2.4. カナダ市場の予測と予測 2018年から2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競合状況

7.3.3.4. メキシコ市場の予測と予測 2018年から2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競合状況

7.4.1.4. 英国市場予測 2018年~2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競合状況

7.4.2.4. ドイツ市場の予測と推定 2018年から2030年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競合状況

7.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競合状況

7.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競合状況

7.4.5.4. スペイン市場の予測と推定 2018年~2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競合シナリオ

7.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競合シナリオ

7.4.7.4. スウェーデン市場の推定と予測 2018年~2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競合状況

7.4.8.4. デンマーク市場の推定および予測 2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競合状況

7.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競合状況

7.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競合状況

7.5.6.4. タイ市場の推計および予測 2018年~2030年(百万米ドル)

7.6. 中南米

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. ブラジル市場の推定および予測 2018年~2030年(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. アルゼンチン市場予測 2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 南アフリカ市場の予測と予測 2018年から2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. サウジアラビア市場の予測と予測 2018年から2030年(百万米ドル)

7.7.3. UAE

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. UAE市場の予測と推定 2018年から2030年(百万米ドル

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. クウェート市場の2018年から2030年の予測(単位:百万米ドル)

第8章 競合状況

8.1. 主要メーカー別の最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーの状況

8.3.1. 主要な販売代理店およびチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2024年

8.4. 企業プロフィール

8.4.1. ボストン・サイエンティフィック・コーポレーション

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的イニシアティブ

8.4.2. テルフレックス社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的イニシアティブ

8.4.3. メリット・メディカル・システムズ社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的イニシアティブ

8.4.4. B. Braun SE

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的イニシアティブ

8.4.5. テルモ株式会社

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的イニシアティブ

8.4.6. アボット

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的イニシアティブ

8.4.7. アルゴン医療機器

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. フロイデンベルグ・メディカル

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. SCW Medicath Ltd

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的イニシアティブ

8.4.10. Lepu Medical Technology (Beijing)Co.,Ltd.

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的イニシアティブ

8.4.11. ニプロ

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーキング

8.4.11.4. 戦略的イニシアティブ

8.4.12. DeRoyal Industries, Inc.

8.4.12.1. 企業概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーク

8.4.12.4. 戦略的イニシアティブ

8.4.13. Antmed Corporation

8.4.13.1. 企業概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーキング

8.4.13.4. 戦略的イニシアティブ

8.4.14. 北京徳馬克医療科技有限公司

8.4.14.1. 会社概要

8.4.14.2. 財務実績

8.4.14.3. 製品ベンチマーキング

8.4.14.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 世界の止血弁市場、種類別、2018年~2030年(百万米ドル)

表3 世界の止血弁市場、用途別、2018年~2030年(百万米ドル)

表4 世界の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表5 世界の止血弁市場、地域別、2018年~2030年(百万米ドル)

表6 北米の止血弁市場、国別、2018年~2030年(百万米ドル)

表7 北米の止血弁市場、種類別、2018年~2030年(百万米ドル)

表8 北米の止血弁市場、用途別、2018年~2030年(単位:百万米ドル)

表9 北米の止血弁市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表10 米国の止血弁市場、種類別、2018年~2030年(単位:百万米ドル)

表11:米国の止血弁市場、用途別、2018年~2030年(百万米ドル)

表12:米国の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表13:カナダの止血弁市場、種類別、2018年~2030年(百万米ドル)

表14 カナダの止血弁市場、用途別、2018年~2030年(単位:百万米ドル)

表15 カナダの止血弁市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表16 メキシコの止血弁市場、種類別、2018年~2030年(単位:百万米ドル)

表17 メキシコの止血弁市場、用途別、2018年~2030年(単位:百万米ドル)

表18 メキシコの止血弁市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表19 ヨーロッパの止血弁市場、国別、2018年~2030年(単位:百万米ドル)

表20 ヨーロッパの止血弁市場、種類別、2018年~2030年(百万米ドル)

表21 ヨーロッパの止血弁市場、用途別、2018年~2030年(百万米ドル)

表22 ヨーロッパの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表23 ドイツの止血弁市場、種類別、2018年~2030年(百万米ドル)

表24 ドイツの止血弁市場、用途別、2018年~2030年(百万米ドル)

表25 ドイツの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表26 英国の止血弁市場、種類別、2018年~2030年(百万米ドル)

表27 英国の止血弁市場、用途別、2018年~2030年(百万米ドル)

表28 英国の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表29 フランスにおける止血弁市場、種類別、2018年~2030年(百万米ドル)

表30 フランスにおける止血弁市場、用途別、2018年~2030年(百万米ドル)

表31 フランスにおける止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表32 イタリアの止血弁市場、種類別、2018年~2030年(百万米ドル)

表33 イタリアの止血弁市場、用途別、2018年~2030年(百万米ドル)

表34 イタリアの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表35 スペインの止血弁市場、種類別、2018年~2030年(百万米ドル)

表36 スペインの止血弁市場、用途別、2018年~2030年(百万米ドル)

表37 スペインの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表38 デンマークの止血弁市場、種類別、2018年~2030年(百万米ドル)

表39 デンマークの止血弁市場、用途別、2018年~2030年(百万米ドル)

表40 デンマークの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表41 スウェーデンにおける止血弁市場、種類別、2018年~2030年(百万米ドル)

表42 スウェーデンにおける止血弁市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデンにおける止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表44 ノルウェーの止血弁市場、種類別、2018年~2030年(百万米ドル)

表45 ノルウェーの止血弁市場、用途別、2018年~2030年(百万米ドル)

表46 ノルウェーの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域における国別止血弁市場、2018年~2030年(百万米ドル)

表48 アジア太平洋地域における種類別止血弁市場、2018年~2030年(百万米ドル)

表49 アジア太平洋地域における用途別止血弁市場、2018年~2030年(百万米ドル)

表50 アジア太平洋地域における止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表51 中国における止血弁市場、種類別、2018年~2030年(百万米ドル)

表52 中国における止血弁市場、用途別、2018年~2030年(百万米ドル)

表53 中国の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表54 日本の止血弁市場、種類別、2018年~2030年(百万米ドル)

表55 日本の止血弁市場、用途別、2018年~2030年(百万米ドル)

表56 日本の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表57 インドの止血弁市場、種類別、2018年~2030年(百万米ドル)

表58 インドの止血弁市場、用途別、2018年~2030年(百万米ドル)

表59 インドの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表60 韓国の止血弁市場、種類別、2018年~2030年(百万米ドル)

表61 韓国の止血弁市場、用途別、2018年~2030年(百万米ドル)

表62 韓国の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表63 オーストラリアの止血弁市場、種類別、2018年~2030年(百万米ドル)

表64 オーストラリアの止血弁市場、用途別、2018年~2030年(百万米ドル)

表65 オーストラリアの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表66 タイの止血弁市場、種類別、2018年~2030年(百万米ドル)

表67 タイの止血弁市場、用途別、2018年~2030年(百万米ドル)

表68 タイの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表69 中南米の止血弁市場、国別、2018年~2030年(百万米ドル)

表70 中南米の止血弁市場、種類別、2018年~2030年(百万米ドル)

表71 中南米の止血弁市場、用途別、2018年~2030年(百万米ドル)

表72 中南米の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表73 ブラジルの止血弁市場、種類別、2018年~2030年(百万米ドル)

表74 ブラジルにおける止血弁市場、用途別、2018年~2030年(単位:百万米ドル)

表75 ブラジルにおける止血弁市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表76 アルゼンチンにおける止血弁市場、種類別、2018年~2030年(単位:百万米ドル)

表77 アルゼンチンにおける止血弁市場、用途別、2018年~2030年(百万米ドル)

表78 アルゼンチンにおける止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表79 中東・アフリカにおける止血弁市場、種類別、2018年~2030年(百万米ドル)

表80 中東・アフリカの止血弁市場、用途別、2018年~2030年(百万米ドル)

表81 中東・アフリカの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表82 南アフリカの止血弁市場、種類別、2018年~2030年(百万米ドル)

表83 南アフリカの止血弁市場、用途別、2018年~2030年(百万米ドル)

表84 南アフリカの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表85 サウジアラビアの止血弁市場、種類別、2018年~2030年(百万米ドル)

表86 サウジアラビアの止血弁市場、用途別、2018年~2030年(百万米ドル)

表87 サウジアラビアの止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦の止血弁市場、種類別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦の止血弁市場、用途別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦の止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

表91 クウェートの止血弁市場、種類別、2018年~2030年(百万米ドル)

表92 クウェートにおける止血弁市場、用途別、2018年~2030年(百万米ドル)

表93 クウェートにおける止血弁市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 止血弁市場のセグメンテーション

図8 市場の概要、2024年

図9 市場の動向と見通し

図10 市場の推進要因の関連性分析(現在と将来の影響

図11 市場の阻害要因の関連性分析(現在と将来の影響

図12 SWOT分析、要因別(政治・法律、経済、技術)

図13 ポーターの5つの力分析

図14 世界の止血弁市場:種類別見通し 主な要点

図15 世界の止血弁市場:種類別移動分析

図16 世界の止血弁Y型コネクタ市場、2018年~2030年(百万米ドル)

図17 世界のダブルY型コネクタ止血弁市場、2018年~2030年(百万米ドル)

図18 世界のワンハンド式止血弁市場、2018年~2030年(百万米ドル)

図19 世界のその他市場、2018年~2030年(百万米ドル)

図20 世界の止血弁市場:用途別展望 主な調査結果

図21 世界の止血弁市場:用途別動向分析

図22 世界の血管造影市場、2018年~2030年(百万米ドル)

図23 世界の血管形成術市場、2018年~2030年(百万米ドル)

図24 世界の血管内塞栓防止弁市場:エンドユース別展望 主な調査結果

図25 世界の血管内塞栓防止弁市場:エンドユース別動向分析

図26 世界の病院市場、2018年~2030年(百万米ドル)

図27 世界の外来外科センター市場、2018年~2030年(百万米ドル)

図28 世界のその他市場、2018年~2030年(百万米ドル)

図29 地域別市場:主な調査結果

図30 地域別見通し、2024年および2030年

図31 世界の止血弁市場:地域別動向分析

図32 北米の止血弁市場、2018年~2030年(百万米ドル)

図33:米国の血液凝固防止弁市場、2018年~2030年(百万米ドル)

図34:カナダの血液凝固防止弁市場、2018年~2030年(百万米ドル)

図35:メキシコの血液凝固防止弁市場、2018年~2030年(百万米ドル)

図36 ヨーロッパの止血弁市場、2018年~2030年(百万米ドル)

図37 ドイツの止血弁市場、2018年~2030年(百万米ドル)

図38 イギリスの止血弁市場、2018年~2030年(百万米ドル)

図39 フランス 血液凝固防止弁市場、2018年~2030年(百万米ドル)

図40 イタリア 血液凝固防止弁市場、2018年~2030年(百万米ドル)

図41 スペイン 血液凝固防止弁市場、2018年~2030年(百万米ドル)

図42 デンマークの止血弁市場、2018年~2030年(百万米ドル)

図43 スウェーデンの止血弁市場、2018年~2030年(百万米ドル)

図44 ノルウェーの止血弁市場、2018年~2030年(百万米ドル)

図45 アジア太平洋地域における止血弁市場、2018年~2030年(百万米ドル)

図46 日本における止血弁市場、2018年~2030年(百万米ドル)

図47 中国における止血弁市場、2018年~2030年(百万米ドル)

図48 インド 血液凝固防止弁市場、2018年~2030年(百万米ドル)

図49 オーストラリア 血液凝固防止弁市場、2018年~2030年(百万米ドル)

図50 韓国 血液凝固防止弁市場、2018年~2030年(百万米ドル)

図51 タイの止血弁市場、2018年~2030年(百万米ドル)

図52 中南米の止血弁市場、2018年~2030年(百万米ドル)

図53 ブラジルの止血弁市場、2018年~2030年(百万米ドル)

図54 アルゼンチン 血液凝固バルブ市場、2018年~2030年(百万米ドル)

図55 中東・アフリカ 血液凝固バルブ市場、2018年~2030年(百万米ドル)

図56 南アフリカ 血液凝固バルブ市場、2018年~2030年(百万米ドル)

図57 サウジアラビアの止血弁市場、2018年~2030年(百万米ドル)

図58 アラブ首長国連邦の止血弁市場、2018年~2030年(百万米ドル)

図59 クウェートの止血弁市場、2018年~2030年(百万米ドル)

図60 戦略フレームワーク