患者の種類別洞察

急性腎疾患は2024年には市場の67.0%を占め、予測期間にわたって最も速いCAGR 7.1%で成長すると予想されています。 ウェアラブル人工腎臓の需要の増加は、糖尿病と高血圧の増加率に起因しています。 ウェアラブル人工腎臓は日常的に装着して使用するため、急性腎疾患に苦しむ人々にとって有益です。さらに、この種類の疾患にかかりやすい患者にとって不可欠な、血液浄化および限外濾過も行います。

このセグメントの需要は、継続的な治療能力と患者の移動性の向上に伴い、成長すると予測されています。この携帯型装置は、疾患の効果的な管理に不可欠な、継続的な血液浄化を行うように設計されています。数時間にわたるセッションで実施される従来の透析とは異なり、ウェアラブル人工腎臓は常時作動させることができるため、体液および電解質の管理が改善されます。さらに、この継続的な動作は急性症状の患者を安定させ、腎機能へのリスクを防ぐことにも役立ちます。

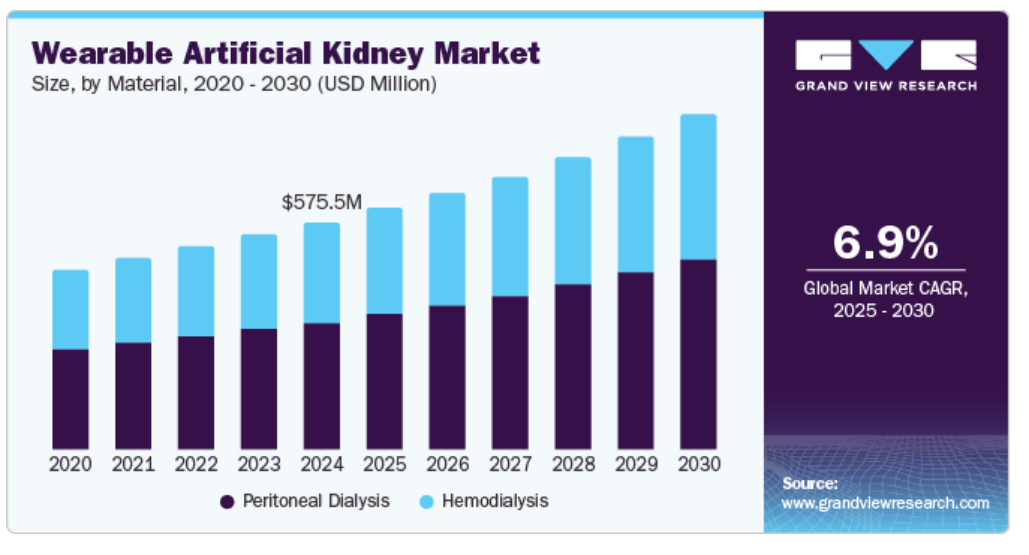

マテリアルインサイト

腹膜透析は2024年には55.6%の最大の収益シェアを占め、予測期間にわたって7.0%の最も速いCAGRで成長すると予測されています。腹膜透析の需要は、在宅療法と患者中心のアプローチへの需要の高まりにより増加しています。オハイオ州立大学ウェクスナー医療センターによると、世界中で8~10.0%の患者が在宅療法を利用しています。さらに、この療法では患者が治療を管理できるため、生活の質が向上し、医療施設への負担が軽減されます。また、腹膜透析は、頻繁に透析センターに通うことを避けたい患者にとって便利な療法です。

このセグメントの需要は、キャンペーンの認知度向上と規制面のサポートにより増加すると予想されます。2024年11月にThai PBS Worldが発表したプレスリリースによると、タイではPD-First Policyが施行され、新たに腎不全と診断された患者は、経済的負担と治療費を軽減するために腹膜透析を受けることが推奨されています。また、国家安全保健局(NSHO)は、血液透析では健康上のメリットが少ないことが判明したため、患者に腹膜透析治療を提供することが期待されています。したがって、腹膜透析治療の需要は増加すると予想されます。

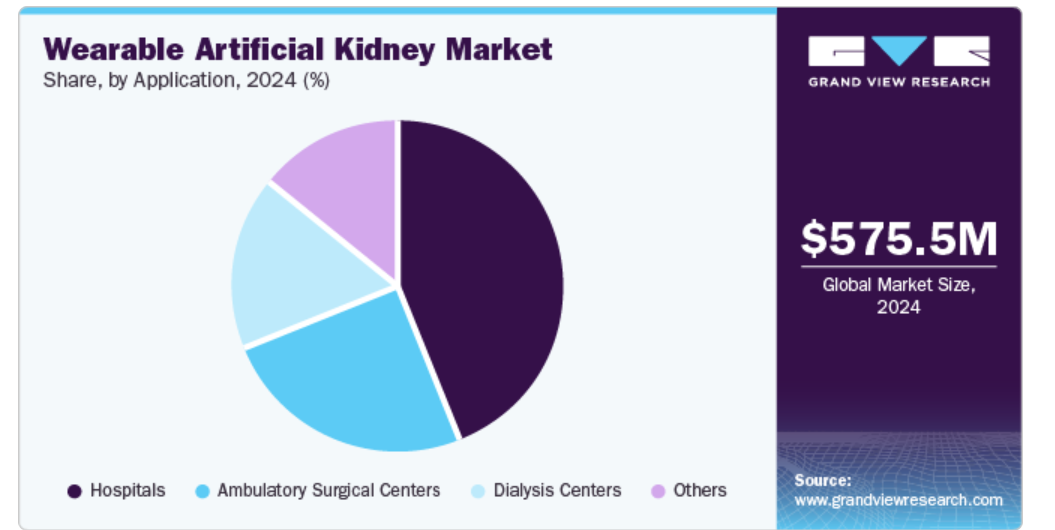

用途別分析

用途別では、病院が2024年には最大の収益シェア37.0%を占め、市場を独占すると予測されています。これは、持続的治療能力の成長と規制当局の承認によるものです。ウェアラブル人工腎臓技術の進歩、例えば小型化や生体適合性の向上などにより、これらの装置は臨床用途により実用的なものとなっています。病院は、既存のインフラを活用して新しい技術を患者ケアのプロトコルに統合し、これらの技術革新を迅速に導入する体制が整っています。例えば、患者の移動を可能にしながら継続的な血液浄化を可能にする装置は、病院での治療の選択肢を大幅に拡充します。

透析センターは、費用対効果の高さと認知度の高さから、予測期間中に最も速いCAGR 7.0%で成長すると予想されています。装着可能な人工腎臓は、施設内での透析への依存度を低減する可能性があり、患者双方にとって大幅なコスト削減につながります。このイニシアティブにより、透析センターがこれらの革新的なソリューションをサービスに組み込むことが期待されます。腎臓疾患と装着可能な人工腎臓の利点に対する認識が高まるにつれ、患者と医療提供者の間でより広く受け入れられるようになっています。透析センターは、教育的なイニシアティブを活用して、患者にこれらの技術の利点について知らせ、その採用をさらに推進することができます。

地域別洞察

北米のウェアラブル人工腎臓市場は、医療インフラの成長と技術的進歩により、2024年には最大の収益シェア36.3%を占め、市場を独占しました。この地域は、高度なウェアラブル人工腎臓技術の開発で先進的です。これらの技術革新は、デバイスの機能性とユーザビリティを向上させ、患者と医療従事者にとってより魅力的なものにしています。Vivanceなどの企業は、この地域が市場で優位に立つことに大きく貢献しています。

米国のウェアラブル人工腎臓市場の動向

米国は2024年に北米地域で最大の収益シェア83.8%を占め、同地域を支配しました。慢性腎臓病、特に末期腎臓病の発生率は増加しています。患者数の増加により、従来の臨床環境外で継続的な透析を提供するウェアラブル人工腎臓などの革新的な治療オプションに対する需要が高まっています。技術の進歩を背景に、慢性疾患を減らすための研究開発などの取り組みが行われています。

メキシコのウェアラブル人工腎臓市場の動向

メキシコのウェアラブル人工腎臓市場は、予測期間中に9.2%の最も速いCAGRを記録すると予想されています。腎臓病はメキシコにおける重要な公衆衛生上の問題であり、その主な要因は、慢性腎臓病(CKD)の主な原因である糖尿病と高血圧の発生率が高いことです。同国は世界でも糖尿病の発生率が最も高い国のひとつであり、この慢性疾患はしばしば腎臓合併症を引き起こします。その結果、人工透析を必要とする患者数が増加し、WAKのような革新的なソリューションへの需要が生じています。さらに、メキシコでは透析センターへのアクセスが均一ではなく、地方や遠隔地では定期的な治療を受けることが困難な状況にあります。WAKは、患者が自立性と移動性を維持しながら透析を行うことを可能にする、装着可能な使いやすいソリューションを提供しています。

アジア太平洋地域におけるウェアラブル人工腎臓の市場動向

アジア太平洋地域におけるウェアラブル人工腎臓の市場は、予測期間において最も速い年平均成長率(CAGR)7.8%で成長すると予想されています。この地域では、糖尿病や高血圧を原因とする慢性腎臓病の患者数が多く、透析のニーズが高まっています。従来の透析治療は、特に農村部では物流上の障壁に直面することが多く、WAKは、患者がより柔軟なライフスタイルを維持できるポータブルで継続的なソリューションを提供します。さらに、医療技術の進歩、医療インフラの改善、およびこうした革新に対する意識の高まりが、この地域におけるWAKの普及増加に貢献しています。

中国 ウェアラブル人工腎臓市場の動向

アジア太平洋地域では、中国が2024年に23.0%の最大の収益シェアを占め、市場を独占しました。同国では急速に高齢化が進み、糖尿病や高血圧症などの慢性疾患の有病率が高く、これらは腎不全の主な原因となっています。WAKは、ポータブルで継続的なソリューションを提供し、患者は従来のクリニック以外でも治療を受けることができます。さらに、医療技術への多額の投資と医療改革の継続により、WAKsのような革新的なソリューションの採用が促進されています。 また、WAKsは患者に高い柔軟性を提供し、頻繁な通院の必要性を排除することで生活の質を向上させます。 これらの利点とウェアラブル医療機器に対する認識の高まりにより、中国の医療市場ではこの最先端のソリューションに対する需要が生まれています。

ウェアラブル人工腎臓企業に関する主な洞察

市場における主要企業には、Vivance. (AWAK Technologies)、VICTOR GURA, M.D.、KidneyX、NephriaBio、Nextkidneyなどがあります。これらの企業は、多様な患者ニーズに対応する新製品の発売、治療効果を高めるための個別化医療への注力、植物や鍼灸への関心の高まりを活用した新興市場の開拓など、さまざまな戦略を駆使して競争優位性を獲得しています。さらに、これらの企業は医療機関との共同研究にも取り組み、イノベーションを推進すると同時に、患者のアクセスと服薬アドヒアランスを向上させるデジタルヘルスソリューションを統合しています。

- Vivance(AWAK Technologies)は、革新的なソリューションを通じて腎臓ケアの向上に重点的に取り組む医療技術企業です。 同社は、製品である「Viva Kompact」により、ウェアラブル人工腎臓市場で大きな進歩を遂げました。この試験では、患者が家庭環境で使用した場合のデバイスの性能と安全性が評価されました。

- KidneyXは、米国保健社会福祉省(HHS)が主導する官民パートナーシップです。同社は、特にウェアラブル人工腎臓などの新技術の開発を通じて、腎臓ケアにおけるイノベーションの加速を目指しています。また、腎臓治療や腎代替療法への資金援助やサポートも提供しています。

主なウェアラブル人工腎臓企業:

以下は、ウェアラブル人工腎臓市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Vivance. (AWAK Technologies)

- KidneyX

- NephriaBio

- Vivance

- Nextkidney

最近の動向

- 2024年10月、AWAK Technologiesは、腎臓の健康増進を目的としたVivanceに社名を変更しました。Vivanceの主力製品であるViva Kompactは、家庭での使用を目的としたウェアラブル腹膜透析装置で、患者は治療管理においてより柔軟性と自立性を高めることができます。この新しい社名は、製品ラインナップの拡大と腎臓病患者の生活の質の向上を目指す同社のより広範なビジョンを象徴しています。

グローバルウェアラブル人工腎臓市場レポートのセグメント

このレポートは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、患者の種類、材料、用途、地域に基づいて、グローバルウェアラブル人工腎臓市場レポートをセグメント化しました。

- 患者の種類別予測(収益、百万米ドル、2018年~2030年)

- 末期腎臓病

- 急性腎臓病

- 素材別予測(収益、百万米ドル、2018年~2030年)

- 血液透析

- 腹膜透析

- 用途別予測(収益、百万米ドル、2018年~2030年)

- 病院

- 外来手術センター

- 透析センター

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論および範囲

1.1. 市場細分化および範囲

1.2. 市場定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータ可視化

1.3.4. データの検証および発行

1.4. 調査範囲および想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. 分野別見通し

2.3. 競合環境

第3章 ウェアラブル人工腎臓市場の変数、トレンド、および展望

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(百万米ドル

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.2. 市場抑制要因の分析

3.4. ウェアラブル人工腎臓市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者からの脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法的情勢

第4章 ウェアラブル人工腎臓市場:患者種類別予測&トレンド分析

4.1. 患者種類別市場シェア、2024年&2030年

4.2. 患者種類別セグメントダッシュボード

4.3. 患者種類別市場規模&予測、トレンド分析、2018年~2030年(百万米ドル

4.4. 末期腎臓病

4.4.1. 末期腎臓病市場の収益予測と予測、2018年~2030年(百万米ドル)

4.5. 急性腎臓病

4.5.1. 急性腎臓病市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 ウェアラブル人工腎臓市場:素材別予測&トレンド分析

5.1. 素材別市場シェア、2024年&2030年

5.2. 素材別セグメントダッシュボード

5.3. 素材別市場規模および予測とトレンド分析、2018年~2030年(単位:百万米ドル

5.4. 血液透析

5.4.1. 血液透析市場の収益予測と予測、2018年~2030年(百万米ドル)

5.5. 腹膜透析

5.5.1. 腹膜透析市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 ウェアラブル人工腎臓市場:用途別予測と傾向分析

6.1. 用途別市場シェア、2024年および2030年

6.2. 用途別セグメントダッシュボード

6.3. 用途別市場規模および予測と傾向分析、2018年から2030年(単位:百万米ドル)

6.4. 病院

6.4.1. 病院市場収益予測、2018年~2030年(単位:百万米ドル)

6.5. 外来外科センター

6.5.1. 外来外科センター市場収益予測、2018年~2030年(百万米ドル)

6.6. 透析センター

6.6.1. 透析センター市場収益予測、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. その他 市場収益予測、2018年~2030年(百万米ドル)

第7章 ウェアラブル人工腎臓市場:地域別予測&トレンド分析

7.1. 地域別市場シェア分析、2024年&2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模・予測トレンド分析、2018年~2030年:

7.4. 北米

7.4.1. 北米ウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競合環境

7.4.2.4. 米国のウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競合環境

7.4.3.4. カナダのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 競合環境

7.4.4.4. メキシコのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合環境

7.5.2.4. 英国ウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合環境

7.5.3.4. ドイツのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競合環境

7.5.4.4. フランス ウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競合環境

7.5.5.4. イタリアのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競合環境

7.5.6.4. スペイン ウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.7. ロシア

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競合環境

7.5.7.4. ロシア ウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競合環境

7.5.8.4. デンマークのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合環境

7.5.9.4. スウェーデン ウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.5.10. ノルウェー

7.5.10.1. 主要国の動向

7.5.10.2. 規制の枠組み

7.5.10.3. 競合状況

7.5.10.4. ノルウェーのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋のウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合環境

7.6.2.4. 中国のウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.6.3. 日本

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競合に関する洞察

7.6.3.4. 日本のウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競合環境

7.6.4.4. インドのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競合環境

7.6.5.4. オーストラリアのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合環境

7.6.6.4. 韓国のウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合環境

7.6.7.4. タイのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.7. 中南米

7.7.1. 中南米のウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合環境

7.7.2.4. ブラジル ウェアラブル人工腎臓市場予測 2018年~2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競合環境

7.7.3.4. アルゼンチン ウェアラブル人工腎臓市場予測 2018年~2030年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ ウェアラブル人工腎臓市場予測 2018年~2030年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競合環境

7.8.2.4. 南アフリカのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み

7.8.3.3. 競合状況

7.8.3.4. サウジアラビアのウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.8.4. UAE

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み

7.8.4.3. 競合に関する洞察

7.8.4.4. アラブ首長国連邦のウェアラブル人工腎臓市場予測、2018年~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 競合環境

7.8.5.4. クウェート ウェアラブル人工腎臓市場予測 2018年~2030年(百万米ドル

第8章 競合状況

8.1. 参加企業概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. Vivance. (AWAK Technologies)

8.5.1.1. 参加者の概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 最近の動向/戦略的イニシアティブ

8.5.2. ビクター・グラ、M.D.

8.5.2.1. 参加者の概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 最近の動向/戦略的イニシアティブ

8.5.3. キドニーX

8.5.3.1. 参加者の概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向/戦略的イニシアティブ

8.5.4. NephriaBio

8.5.4.1. 参加者の概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向/戦略的イニシアティブ

8.5.5. Nextkidney

8.5.5.1. 参加者の概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 最近の動向/戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別、2018年~2030年の世界ウェアラブル人工腎臓市場(単位:百万米ドル)

表4 患者の種類別、2018年~2030年の世界ウェアラブル人工腎臓市場(単位:百万米ドル)

表5 素材別、2018年~2030年の世界ウェアラブル人工腎臓市場(単位:百万米ドル)

表6 世界のウェアラブル人工腎臓市場、用途別、2018年~2030年(単位:百万米ドル)

表7 北米のウェアラブル人工腎臓市場、国別、2018年~2030年(単位:百万米ドル)

表8 北米のウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(単位:百万米ドル)

表9 北米ウェアラブル人工腎臓市場:素材別、2018年~2030年(単位:百万米ドル)

表10 北米ウェアラブル人工腎臓市場:用途別、2018年~2030年(単位:百万米ドル)

表11 米国ウェアラブル人工腎臓市場:患者の種類別、2018年~2030年(単位:百万米ドル)

表12 米国ウェアラブル人工腎臓市場:素材別、2018年~2030年(単位:百万米ドル)

表13 米国ウェアラブル人工腎臓市場:用途別、2018年~2030年(単位:百万米ドル)

表14 カナダウェアラブル人工腎臓市場:患者の種類別、2018年~2030年(単位:百万米ドル)

表15 カナダ ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表16 カナダ ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表17 メキシコ ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表18 メキシコのウェアラブル人工腎臓市場、素材別、2018年~2030年(単位:百万米ドル)

表19 メキシコのウェアラブル人工腎臓市場、用途別、2018年~2030年(単位:百万米ドル)

表20 ヨーロッパのウェアラブル人工腎臓市場、国別、2018年~2030年(単位:百万米ドル)

表21 ヨーロッパ ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表22 ヨーロッパ ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表23 ヨーロッパ ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表24 英国ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(単位:百万米ドル)

表25 英国ウェアラブル人工腎臓市場、素材別、2018年~2030年(単位:百万米ドル)

表26 英国ウェアラブル人工腎臓市場、用途別、2018年~2030年(単位:百万米ドル)

表27 ドイツ ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(単位:百万米ドル)

表28 ドイツ ウェアラブル人工腎臓市場、素材別、2018年~2030年(単位:百万米ドル)

表29 ドイツ ウェアラブル人工腎臓市場、用途別、2018年~2030年(単位:百万米ドル)

表30 フランス ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表31 フランス ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表32 フランス ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表33 イタリア ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表34 イタリア ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表35 イタリア ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表36 スペイン ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表37 スペイン ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表38 スペイン ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表39 ロシア ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表40 ロシア ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表41 ロシア ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表42 デンマーク ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表43 デンマーク ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表44 デンマーク ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表45 スウェーデン ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表46 スウェーデン ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表47 スウェーデン ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表48 ノルウェー ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表49 ノルウェー ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表50 ノルウェー ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表51 アジア太平洋ウェアラブル人工腎臓市場、国別、2018年~2030年(百万米ドル)

表52 アジア太平洋ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表53 アジア太平洋ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表54 アジア太平洋ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表55 日本ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表56 日本ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表57 日本ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表58 中国ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表59 中国ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表60 中国ウェアラブル人工腎臓市場、用途別、2018年~2030年(単位:百万米ドル)

表61 インドウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(単位:百万米ドル)

表62 インドウェアラブル人工腎臓市場、素材別、2018年~2030年(単位:百万米ドル)

表63 インド ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表64 オーストラリア ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表65 オーストラリア ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表66 オーストラリア ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表67 韓国 ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表68 韓国 ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表69 韓国ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表70 タイウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表71 タイウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表72 タイのウェアラブル人工腎臓市場:用途別、2018年~2030年(単位:百万米ドル)

表73 中南米のウェアラブル人工腎臓市場:国別、2018年~2030年(単位:百万米ドル)

表74 中南米のウェアラブル人工腎臓市場:患者の種類別、2018年~2030年(単位:百万米ドル)

表75 中南米ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表76 中南米ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表77 ブラジルウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表78 ブラジル ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表79 ブラジル ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表80 アルゼンチン ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表81 アルゼンチン ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表82 アルゼンチン ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表83 中東・アフリカ ウェアラブル人工腎臓市場、国別、2018年~2030年(百万米ドル)

表84 中東・アフリカ ウェアラブル人工腎臓市場、患者種類別、2018年~2030年(百万米ドル)

表85 中東・アフリカ ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表86 中東・アフリカ ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表87 南アフリカ ウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表88 南アフリカ ウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表89 南アフリカウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表90 サウジアラビアウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表91 サウジアラビアウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表92 サウジアラビアのウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表93 アラブ首長国連邦のウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表94 アラブ首長国連邦のウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表 95 アラブ首長国連邦ウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

表 96 クウェートウェアラブル人工腎臓市場、患者の種類別、2018年~2030年(百万米ドル)

表 97 クウェートウェアラブル人工腎臓市場、素材別、2018年~2030年(百万米ドル)

表98 クウェートウェアラブル人工腎臓市場、用途別、2018年~2030年(百万米ドル)

図表

図1 ウェアラブル人工腎臓市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの処置

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図 7 市場の策定と検証

図 8 市場スナップショット

図 9 セグメント別展望(百万米ドル)

図 10 競合状況

図 11 ウェアラブル人工腎臓市場のダイナミクス

図 12 ウェアラブル人工腎臓市場:ポーターのファイブフォース分析

図 13 ウェアラブル人工腎臓市場:マッシュルーム分析

図14 ウェアラブル人工腎臓市場:患者タイプ別セグメントダッシュボード

図15 ウェアラブル人工腎臓市場:患者タイプ別市場シェア分析、2024年および2030年

図16 末期腎臓病市場(百万米ドル

図17 急性腎臓病市場(百万米ドル

図18 ウェアラブル人工腎臓市場:素材セグメントダッシュボード

図19 ウェアラブル人工腎臓市場:素材別市場シェア分析、2024年および2030年

図20 血液透析市場、2018年~2030年(百万米ドル

図21 腹膜透析市場、2018年~2030年(百万米ドル

図22 ウェアラブル人工腎臓市場:用途別セグメントダッシュボード

図23 ウェアラブル人工腎臓市場:用途別市場シェア分析、2024年および2030年

図24 病院市場、2018年~2030年(単位:百万米ドル

図25 外来外科センター市場、2018年~2030年(単位:百万米ドル)

図26 透析センター市場、2018年~2030年(百万米ドル)

図27 その他市場、2018年~2030年(百万米ドル)

図28 地域別市場:主な調査結果

図29 北米ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図30:米国の動向

図31:米国のウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図32:カナダの動向

図33:カナダのウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図34:メキシコの動向

図35 メキシコのウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図36 ヨーロッパのウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図37 英国の国内情勢

図38 英国のウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図39:ドイツの国内情勢

図40:ドイツのウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図41:フランスの国内情勢

図42:フランスのウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図43:イタリアの国内情勢

図44 イタリア ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図45 スペイン ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図46 スペイン ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図47 ロシア ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図48 ロシア ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図49 デンマーク 動向

図50 デンマーク ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図51 スウェーデン 動向

図52 スウェーデン ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図53 ノルウェー 動向

図54 ノルウェー ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図55 アジア太平洋 ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図56 日本 国別ダイナミクス

図57 日本 ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図58 中国 国別ダイナミクス

図59 中国 ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図60 インド 国別ダイナミクス

図61 インド ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図62 オーストラリア 動向

図63 オーストラリア ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図64 韓国 動向

図65 韓国ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図66 タイの国内情勢

図67 タイウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図68 中南米ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図69 ブラジル国内の動向

図70 ブラジルウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図71 アルゼンチン国内の動向

図72 アルゼンチンウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図73 中東・アフリカ ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図74 南アフリカ 国別ダイナミクス

図75 南アフリカ ウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図76 サウジアラビア 国別ダイナミクス

図77 サウジアラビアのウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図78 アラブ首長国連邦の国内情勢

図79 アラブ首長国連邦のウェアラブル人工腎臓市場、2018年~2030年(百万米ドル)

図80 クウェートの国内情勢

図81 クウェート装着型人工腎臓市場、2018年~2030年(百万米ドル)

図82 企業分類

図83 企業市場ポジション分析

図84 戦略的フレームワーク