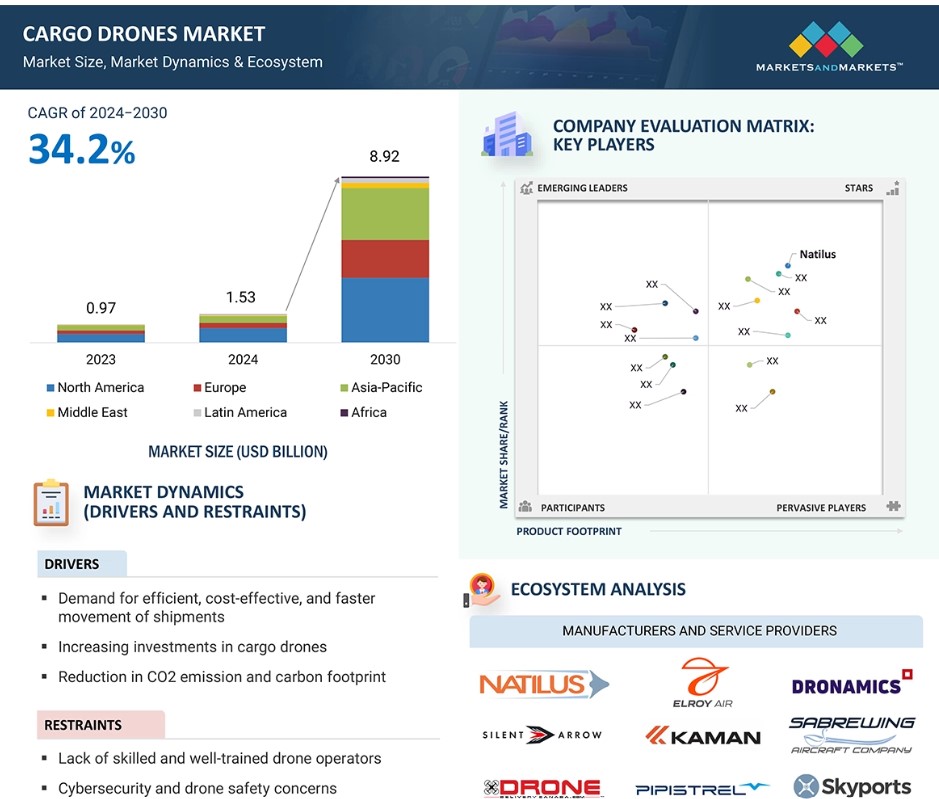

グローバルな貨物用ドローン市場の動向

推進要因:効率的で低コストかつ迅速な貨物輸送への需要の高まり

効率的で費用対効果に優れ、迅速な貨物輸送への需要の高まりが、貨物用ドローン市場を後押ししています。Eコマース企業は、この需要に応えるためにドローン技術を採用しています。ドローンは、混雑した道路を回避し、最短ルートを飛ぶことで、配送のスピードと効率性を最適化します。 マッキンゼー・アンド・カンパニーによると、2022年初頭には、世界中で毎日2,000件以上の商業用ドローンによる配送が行われていました。 ウォルマート(米国)は、ドローンによる配送サービスをダラス・フォートワース地域の180万世帯に拡大し、ドローンがより迅速な配送の需要に対応できることを示しました。 ドローンは、機体メンテナンス、燃料、人件費などの費用を削減します。DroneUp(米国)は最近、目視外飛行の実施に関するFAAの免除を取得し、大幅なコスト削減と拡張性を実現しました。 また、ドローンは遠隔地や農村部へのアクセスも向上させます。 2024年2月、Zipline(米国)がペンシルベニア州で処方薬や医療サンプルの配送を行うためにWellSpan Health(米国)と提携したことは、この利点を実証しました。Skyports Drone Services(英国)がニューヨーク・ニュージャージー港湾局と提携して中距離ドローン物流を模索していることは、ドローンが都市環境での業務をどのように改善できるかを示しています。

抑制要因:熟練したドローン操縦者の不足とサイバーセキュリティの問題

サイバーセキュリティの問題と熟練した操縦者の不足が、貨物ドローン市場の成長を抑制しています。商業用ドローンによる配送および輸送分野でのドローンの採用が増加していることは、熟練したドローン操縦者の需要が高まっていることを示しています。高精度の操縦が可能なパイロットの数は限られています。また、ドローンは連邦レベルで敵対勢力の所在や世界中の地形、気象状況などの重要な防衛データを収集するために使用されています。これらの情報は、州や地方自治体政府が環境や災害リスクの管理、インフラの更新、その他の都市計画の重要な業務を行うために使用されています。連邦政府や州政府が使用するドローンから得られるデータは、サイバー攻撃の重要な標的となる可能性があります。独自のハードウェアとソフトウェアを搭載したドローンは、特にBluetoothのようなワイヤレスプロトコルに脆弱な機器の場合、有害なマルウェアをフレームワークに導入したり、フレームワークの活動を妨害したりするために利用される可能性があります。 貨物用ドローンの利用は、情報セキュリティにとっての重要なリスクとなり得ることが指摘されています。 いくつかの貨物用ドローンには、設計に重大な欠陥があり、ワイヤレスセキュリティ保護システムや映像の暗号化ソフトウェアが欠如しています。

機会:中距離物流のための貨物用ドローン

中距離物流におけるドローンの利用は、戦略的機会として注目を集めています。ラストマイル配送が注目されることが多い一方で、港湾から配送センター、配送センターから小売店など、事業拠点間の商品の移動を伴う中距離物流への注目が高まっています。中距離業務用に設計されたドローンは、ラストマイル配送用に比べ、積載容量が大きく、航続距離も長くなっています。例えば、Elroy Air(米国)のChaparralドローンは、最大航続距離が500マイル、最大積載重量が500ポンドであり、従来の輸送手段よりも大幅なコスト削減を実現します。FedEx(米国)はElroy Air(米国)と提携し、カリフォルニア州における中距離物流のための自律型ドローンソリューションの研究を進めています(FedEx Expressは2023年にChaparralドローンの試験運用を開始する予定です)。2022年1月には、レオナルド社(イタリア)、フライングバスケット社(イタリア)、ポステ・イタリアーネ(イタリア)が、スメリ・モダニ構想のもと、トリノ(イタリア)でドローン配送の試験運用を開始しました。これらの試験では、流通センターから小売店舗への中距離配送に焦点を当て、ペイロード容量100kg(220.5ポンド)でケーブルシステムによる配送を行うFlyingBasket社のVTOL貨物用ドローンFB3が活用されました。これにより、専門の着陸インフラのない地域でも運用が可能になります。

課題:インフラの複雑性と無人航空交通管理の必要性

貨物用ドローンの利用が拡大するにつれ、地上インフラの需要も高まり、各都市の特性に合わせた包括的な評価と設計が必要となっています。企業は、計画、開発、運用段階において規制を順守すると同時に、貨物用ドローン特有の要件を満たさなければなりません。ドローンインフラの普及は緩やかですが、一部の国ではこの分野への投資が始まっています。2022年9月には、米国下院が「ドローンインフラ検査助成金法」を可決し、ドローンインフラ検査計画とドローン教育・訓練プログラムに2億ドルを割り当てました。米国運輸省が管理するこれらのイニシアティブは、インフラおよび交通システムの評価と維持管理の強化を目的としています。2022年3月には、ロンドンに本社を置く英国のドローンサービスおよび電気航空タクシーインフラプロバイダーであるSkyports Infrastructure Limitedが2,300万ドルの資金調達に成功しました。貨物用ドローンの展開と拡張性の成功は、堅牢な無人航空機交通管理(UTM)システムに大きく依存しています。UTMシステムは、仮想飛行経路を設定し、パイロットに空域の制約、NOTAM、気象条件に関する重要なデータを提供することで、安全かつ効率的なドローンの運用を可能にするように設計されています。その主な目的は、ドローンを国家の航空システムにシームレスに統合し、監視を強化し、運用拡大を促進することです。現在の航空交通および空域管理システムは、もともと有人航空向けに開発されたものであり、ドローンの活動量の増加や種類の多様化に対応するには不十分です。

グローバルな貨物用ドローン市場のエコシステム分析

貨物用ドローン市場のエコシステムマップ 貨物用ドローン市場のエコシステムにおける主なプレイヤーには、物流、輸送、およびそれらのサービスを提供する著名な企業や新興企業、流通業者、サプライヤー、小売業者、産業部門、およびエンドユーザーが含まれます。 市場に影響を与える主なプレイヤーには、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、および貨物用ドローンを使用する企業が含まれます。

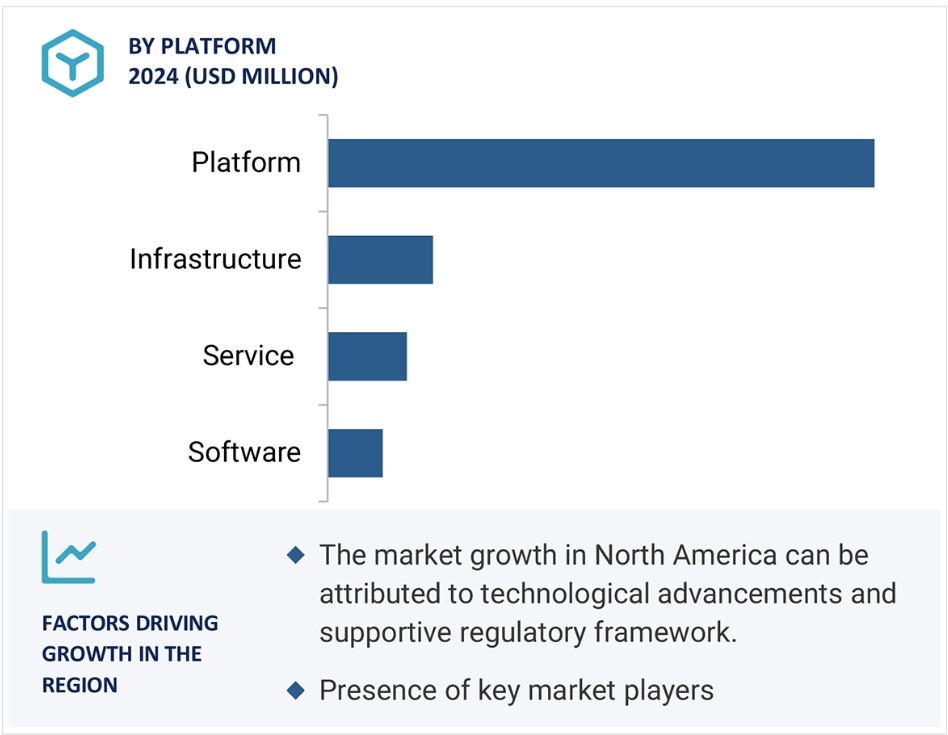

ソリューション別では、プラットフォームセグメントが市場をリードする見通し

貨物用ドローンのプラットフォームコンポーネントは、ハードウェアとソフトウェアの両方で構成されています。 ハードウェアコンポーネントは合金または複合材料で構成され、機体、航空電子工学、推進力、ペイロードにさらに細分化されます。 航空電子工学および推進力技術の進歩により、より信頼性が高く効率的なシステムが実現し、さまざまな業界での利用が拡大しています。貨物用ドローンの機体は、アビオニクス、ペイロード、エンジン、その他のコンポーネントが搭載される物理的な構造体です。機体の選択は、ドローンの任務、ペイロードの重量、離着陸の要件によって決まります。貨物用ドローンのアビオニクスには、ドローンの操作を管理し、安全性を確保するために設計された、飛行制御、ナビゲーション、センサー、通信システムなどの電子システムが含まれます。推進システムは貨物用ドローンの運用に不可欠であり、ガソリン、ディーゼル、バッテリー、燃料電池、または太陽エネルギーで動かすことができます。システムの選択は、ドローンの航続距離と高度に影響します。 商用および軍用ドローンの進歩により、より優れたソフトウェアソリューションへの需要が高まっています。 研究開発費を管理するために、防衛組織は外部ベンダーから購入するよりも、独自ソフトウェアを社内で開発する傾向が強まっています。

航続距離別では、中距離(150~650キロメートル)セグメントが予測期間中に最高のCAGRで成長すると予測されています

航続距離別では、貨物用ドローン市場は近距離(50キロメートル未満)、短距離(50~149キロメートル)、中距離(150~650キロメートル)、長距離(650キロメートル超)に区分されています。中距離セグメントは、貨物用ドローン市場で最も急速に成長しているセグメントです。これらのドローンは都市間貨物輸送用に設計されており、水素燃料電池またはハイブリッド電気バッテリーで動力を得ています。リフト+クルーズ構成、ティルトローター、ベクトル推進などの技術革新により、貨物用ドローンの航続距離は伸びています。2023年1月、LCI(米国)は、最大40機のチャパラルVTOL型自律飛行機を購入する契約をエルロイ・エア(米国)と締結しました。初期注文は20機で、さらに20機を追加するオプションが付いています。これらの航空機は現在、サウスサンフランシスコのエルロイ・エアの施設で開発中です。近距離用貨物ドローンは、地域配送用に特別に設計されており、1回の充電で最大50キロメートルの航続距離があります。医療用品や食料品などの品目を迅速かつ効率的に配送したいという需要の高まりが、これらのドローンの開発と採用を後押ししています。短距離用貨物ドローンは、最大12時間空中に留まることができます。近距離の無人機と比較して長距離を必要とする任務向けに調整されており、都市内輸送などの用途に適しています。二酸化炭素排出量の削減に対する関心の高まりにより、長距離無人機の需要が急増しています。複数のOEMが、エネルギー供給や運用条件に関する課題を克服し、長距離の貨物および乗客輸送が可能な無人機の開発に取り組んでいます。

北米地域は、貨物用ドローン市場で最大のシェアを占めています。

北米は、多額の投資、最先端の技術革新、支援的な規制枠組みにより、世界の貨物用ドローン市場をリードすると予測されています。また、物流と配送サービスに革命をもたらす大手企業や新興企業も市場を後押ししています。また、配送用ドローンの進歩は、北米市場を牽引する最も重要な要因の一つであり続けると予想されています。米国には、Natilus(米国)、Sabrewing Aircraft Company(米国)、Elroy Air(米国)、Silent Arrow(米国)など、複数の貨物用ドローンメーカーが拠点を置いています。2021年には、米国FAAが米国領空における軍用、民間用、商用ドローンの運用を承認したことは、規制面で大きな節目となりました。これは、ボーイング社のような業界リーダーによる技術の継続的な進歩と相まって、予測期間中の米国における貨物ドローン市場の成長を促進すると予想されます。2024年1月、Drone Delivery Canada Corp.(DDC)は (DDC)は、エア・カナダの支援を受け、カナダのエドモントン国際空港(YEG)およびApple Express Courier Ltd.、BBE Expediting Ltd.、MFN Management Inc.と総額41万7000米ドルの契約を締結しました。これらの契約により、DDCの配送ネットワークは拡大し、アルバータ州レデック郡への既存のルートに加え、レデックの医療クリニックに新たにDroneSpotが追加されました。

貨物用ドローン市場の最近の動向

- 2024年9月、Dufour Aerospace(スイス)とAreion(米国)は提携を更新し、AreionはAero2ドローン40機の購入を確約し、さらに100機を追加購入するオプションも取得しました。この提携は、ドローンベースのソリューションの強化を目的としており、空中作戦における革新性と拡張性を重視しています。

- 2024年5月、Kaman(米国)とTextron Systems(米国)は、KamanのUAV「KARGO」の改良と機会について協力する戦略的提携契約を締結しました。無人航空機システム(UAS)における30年以上の経験を生かし、Textron Systemsは広範な技術的専門知識と、安全性と耐空性に関する重要な洞察を提供します。この合意により、KARGO UAVの生産と規模拡大に向けた進展が加速されることになります。

- 2024年4月、Natilus(米国)は航空機リース会社であるMONTE(英国)との戦略的提携を発表しました。この提携により、Natilus初の商業用エコフレンドリー貨物機であるKona航空機向けのリースおよび融資オプションが提供されることになります。

- 2024年4月、Ehang(中国)は、アラブ首長国連邦(UAE)およびその他の地域におけるeVTOL運航の開発を目的として、アブダビ投資庁(ADIO)およびマルチレベルグループ(MLG)と3者間の覚書(MOU)を締結しました。

- 2023年11月、Dronamics(英国)はカタール航空カーゴと提携しました。この提携により両社の配送ネットワークが拡大し、従来は従来の航空貨物ではアクセスできなかった地域への配送が可能になりました。

- 2024年3月、Dronamics(英国)は、以前に受け取った277万米ドルの助成金に加え、欧州イノベーション評議会からの投資を確保しました。

- 2023年10月、European Medical Droneは、無人ティルトローター機Aero2 11機について、Dufour Aerospace(スイス)と開発および購入契約を締結しました。この契約には、2024年に納入されるAero2のプロトタイプ1機と、2026年から納入される生産モデル10機が含まれ、Savback Helicoptersが仲介します。

主要な市場関係者

貨物用ドローン市場における主要企業には、以下の企業が含まれます

-

- Natilus (US)

- Dronamics (UK)

- Sabrewing Aircraft Company (US)

- Elroy Air (US)

- Silent Arrow (US).

- Volocopter GmbH (Germany)

- Dufour Aerospace (Switzerland)

- Boeing (US)

- AIRBUS (Netherlands)

- PIPISTREL (Slovenia)

- Ehang (China)

- Bell Textron Inc. (US)

- Kaman Corporation (US)

- BAE Systems (UK)

- Drone Delivery Canada Corp. (Canada)

- FlyingBasket (Italy)

- Arc Aero Systems (UK)

- H3 Dynamics (Singapore)

- Raphe (India)

- SKYPORTS INFRASTRUCTURE LIMITED (UK)

- Steadicopter (Israel)

- VTOL Aviation India Pvt. Ltd. (India)

- Phoenix-Wings GmbH (Germany)

- AERoNet (US)

- UAVOS INC. (US)

1 はじめに 32

1.1 調査の目的 32

1.2 市場の定義 32

1.3 対象範囲と除外項目 33

1.4 調査の範囲 34

1.4.1 対象年 35

1.5 対象通貨 35

1.6 米ドル為替レート 35

1.7 関係者 35

1.8 変更の概要 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 主な一次情報源 39

2.1.2.2 一次情報源からの主なデータ 40

2.2 因子分析 41

2.2.1 はじめに 41

2.2.2 需要サイド指標 41

2.2.3 供給サイド指標 41

2.3 市場規模の推定 42

2.3.1 ボトムアップ・アプローチ 42

2.3.1.1 市場規模の推定と手法(プラットフォーム、ソフトウェア、インフラセグメント) 42

2.3.1.2 市場規模の推定と手法(サービス市場) 43

2.3.1.3 貨物用ドローン市場の地域別内訳 43

2.3.2 トップダウン・アプローチ 43

2.4 データ・トライアングル 45

2.5 調査の前提条件 46

2.6 調査の限界 46

2.7 リスク分析 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 51

4.1 貨物用ドローン市場のプレイヤーにとって魅力的な成長機会 51

4.2 貨物用ドローン市場、範囲別 51

4.3 貨物用ドローン市場、タイプ別 52

4.4 北米の貨物用ドローン市場、ソリューション別 52

4.5 貨物用ドローン市場、国別 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 54

5.2.1 推進要因 55

5.2.1.1 効率的で費用対効果が高く、より迅速な貨物輸送への需要 55

5.2.1.2 貨物用ドローンへの投資の増加 55

5.2.1.3 CO2排出量とカーボンフットプリントの削減 56

5.2.1.4 ドローン部品の価格低下 56

5.2.2 抑制要因 57

5.2.2.1 熟練した訓練を受けたドローン操縦者の不足 57

5.2.2.2 サイバーセキュリティとドローンの安全性に関する懸念 58

5.2.2.3 規制の不透明性 59

5.2.3 機会 60

5.2.3.1 B2Bの中距離物流の増加 60

5.2.3.2 ベンダーのバリューチェーンのレベルの違い 60

5.2.3.3 軍事活動における貨物用ドローンの利用拡大 60

5.2.3.4 スマートシティ構想 61

5.2.4 課題 61

5.2.4.1 各国におけるドローンの商業利用に対する規制 61

5.2.4.2 地上インフラの導入における複雑性 62

5.2.4.3 貨物用ドローンのための無人交通管理インフラの不足 62

5.2.4.4 天候条件の急激な変化 63

5.3 価格分析の指標 64

5.3.1 主要企業のペイロード別の価格分析の指標 64

5.3.2 地域別概算価格分析 66

5.4 数量データ 66

5.5 バリューチェーン分析 67

5.6 顧客のビジネスに影響を与えるトレンド/破壊的影響 68

5.7 生態系分析 69

5.7.1 著名企業 69

5.7.2 民間および小規模企業 69

5.7.3 新興企業 69

5.7.4 エンドユーザー 69

5.8 技術ロードマップ 71

5.9 貿易分析 74

5.9.1 (製品統一システムコード:8806)無人航空機の輸入額 74

5.9.2 (製品統一システムコード:8806)無人航空機の輸出額 75

5.10 規制環境 76

5.10.1 規制当局、政府機関、その他の組織 76

5.10.2 ドローン関連の規則および規制 78

5.10.3 北米 80

5.10.3.1 米国 80

5.10.3.2 カナダ 81

5.10.4 欧州 81

5.10.4.1 英国 81

5.10.4.2 ドイツ 82

5.10.4.3 フランス 83

5.11 主要関係者と購買基準 84

5.11.1 購買プロセスにおける主要関係者 84

5.11.2 購入基準 84

5.12 ケーススタディ分析 85

5.12.1 アエロ・チーム・アイントホーフェンによる貨物ドローンでの空中バッテリー交換 85

5.12.2 IBM が特許を取得した空中ドローンからドローンへの貨物転送システム 85

5.12.3 シンクロニア・ロジスティカ、医療従事者への防護服の配達にドローンを導入 86

5.12.4 ペルーのアマゾン森林地帯で貨物ドローンの実地試験 86

5.12.5 クラルス・ネットワークスとスカイリフトのUAVが自律型ドローン接続で洋上風力発電所の物流を強化 87

5.13 総所有コスト 87

5.14 ビジネスモデル 90

5.14.1 直接販売ビジネスモデル 91

5.14.2 統合型サービス提供/サブスクリプションベースのサービスモデル 91

5.14.3 レンタルおよびリースモデル 92

5.15 部品表 92

5.16 投資および資金調達シナリオ 93

5.17 2025年の主要なカンファレンスおよびイベント 93

5.18 貨物用ドローン市場におけるAI/ジェネレーティブAIの影響 94

5.18.1 はじめに 94

5.18.2 国別のドローンにおけるAI/ジェネレーティブAIの採用 95

5.18.3 ドローン用途におけるAI/ジェネレーティブAIの影響 96

5.18.4 貨物ドローン市場におけるAI/ジェネレーティブAIの影響 97

5.19 マクロ経済の見通し 98

5.19.1 はじめに 98

5.19.2 北米 99

5.19.3 欧州 99

5.19.4 アジア太平洋 100

5.19.5 中東 100

5.19.6 ラテンアメリカ 100

5.19.7 アフリカ 100

6 産業動向 101

6.1 はじめに 101

6.2 技術動向 101

6.2.1 ブロックチェーン 101

6.2.2 クラウドコンピューティング 102

6.2.3 ワイヤレス充電 102

6.2.4 自動化された地上管制ステーション 103

6.2.5 モノのインターネット 103

6.2.6 コンピュータビジョン 103

6.2.7 マルチセンサーデータ融合技術 104

6.2.8 マシンラーニングによる分析 104

6.2.9 5G技術 104

6.2.10 GPS拒否システム 105

6.2.11 水素推進 105

6.2.12 付加製造 106

6.2.13 ドローン配送のためのアルゴリズムと分析 106

6.2.14 ドローン保険 107

6.3 技術分析 108

6.3.1 LIDAR技術 108

6.3.2 自動操縦システム 109

6.3.3 センシングおよび回避技術 109

6.4 メガトレンドの影響 109

6.5 特許分析 111

7 ソリューション別貨物用ドローン市場 114

7.1 はじめに 115

7.2 プラットフォーム 116

7.2.1 インスタント食品、医薬品、小売配送に対する需要の高まりが市場を牽引 116

7.2.2 機体 116

7.2.3 航空電子工学 117

7.2.4 推進力 117

7.2.5 ソフトウェア 117

7.3 ソフトウェア 118

7.3.1 ドローンの安全性向上に対する需要の高まりが市場を牽引 118

7.3.2 ルート計画と最適化 118

7.3.3 在庫管理 118

7.3.4 ライブ追跡 118

7.3.5 フリート管理 119

7.3.6 コンピュータービジョン 119

7.4 インフラ 119

7.4.1 効率的なドローン運用に対する需要の高まりが市場を牽引 119

7.4.2 地上管制局 119

7.4.3 充電ステーション 120

7.4.4 着陸パッド 120

7.4.5 マイクロフルフィルメントセンター 120

7.5 サービス 121

7.5.1 最適化された配送ネットワークへの需要が市場を牽引 121

8 貨物用ドローン市場、ペイロード別 122

8.1 はじめに 123

8.2 10~49kg 124

8.2.1 医療品および救急用品の効率的な配送ニーズが市場を牽引 124

8.3 50~149kg 124

8.3.1 遠隔地への効率的な配送ニーズが市場を牽引 124

8.4 150~249kg 125

8.4.1 効率的な重量貨物配送と遠隔地サポートのニーズが市場を牽引 125

8.5 250~499kg 125

8.5.1 軍事作戦における無人機の利用拡大が市場を牽引 125

8.6 500~999kg 125

8.6.1 無人配送システムへの多額の投資とイノベーションが市場を牽引 125

8.7 1,000kg超 126

8.7.1 貨物航空機製造における絶え間ない開発が市場を牽引 126

9 貨物ドローン市場、産業別 127

9.1 はじめに 128

9.2 小売 129

9.2.1 費用対効果に優れ、迅速なサービスと顧客満足度の向上が市場を牽引 129

9.3 ヘルスケア 129

9.3.1 医療用品や血液の迅速な配送ニーズが市場を牽引 129

9.4 農業 129

9.4.1 農業作業の効率性と精度を高める貨物ドローンの能力が市場を牽引 129

9.5 海上輸送 130

9.5.1 海上輸送のコストを最小限に抑え、物流上の課題に対処する必要性が市場を牽引 130

9.6 防衛 130

9.6.1 戦闘地域における信頼性の高い補給能力に対する需要の高まりが市場を牽引 130

10 貨物用ドローン市場、タイプ別 131

10.1 はじめに 132

10.2 固定翼 133

10.2.1 高速かつ長距離輸送能力が市場を牽引 133

10.2.2 従来型離着陸(CTOL) 133

10.2.3 垂直離着陸(VTOL) 133

10.3 ハイブリッド 134

10.3.1 市場を牽引する航続距離の延長とペイロード容量の増加 134

10.4 回転翼機 134

10.4.1 固定翼ドローンよりも高いペイロード容量が市場を牽引 134

11 航続距離別 貨物用ドローン市場 135

11.1 はじめに 136

11.2 近距離(50キロメートル未満) 137

11.2.1 高速な地域配送サービスに対する需要の高まりが市場を牽引 137

11.3 中距離(50~149キロメートル) 137

11.3.1 都市部における効率的な貨物輸送のニーズが市場を牽引 137

11.4 中距離(150~650キロメートル) 137

11.4.1 都市間貨物輸送における用途が市場を牽引 137

11.5 長距離(650キロメートル超) 138

11.5.1 排出削減の必要性 138

12 貨物用ドローン市場、用途別 139

12.1 はじめに 140

12.2 民間 141

12.2.1 効率的かつ迅速な配送ソリューションに対する需要の高まりが市場を牽引 141

12.3 防衛 141

12.3.1 効率的かつ信頼性の高いロジスティクスソリューションに対する需要の高まりが市場を牽引 141

13 貨物用ドローン市場:地域別 142

13.1 はじめに 143

13.2 北米 144

13.2.1 PESTLE分析 145

13.2.2 米国 150

13.2.2.1 市場を牽引する技術進歩と支援的な規制枠組み 150

13.2.3 カナダ 153

13.2.3.1 市場を促進する商業契約と規制変更 153

13.3 ヨーロッパ 156

13.3.1 PESTLE分析 157

13.3.2 イギリス 163

13.3.2.1 市場を促進する政府の資金援助と支援 163

13.3.3 ドイツ 166

13.3.3.1 市場を推進する規制支援 166

13.3.4 フランス 169

13.3.4.1 市場を推進する厳格な規制枠組み 169

13.3.5 イタリア 172

13.3.5.1 市場を牽引する戦略的提携と技術的進歩 172

13.3.6 スイス 175

13.3.6.1 市場を牽引する規制措置と戦略的提携 175

13.3.7 ノルウェー 178

13.3.7.1 市場を牽引する洋上作業のための革新的かつ効率的な物流ソリューションの必要性 178

13.3.8 スウェーデン 181

13.3.8.1 市場を牽引する戦略的パートナーシップを通じた医療物流の発展 181

13.3.9 その他の欧州諸国 183

13.4 アジア太平洋地域 186

13.4.1 PESTLE分析 187

13.4.2 中国 193

13.4.2.1 市場を牽引する技術進歩とインフラおよび研究への投資 193

13.4.3 インド 196

13.4.3.1 市場を牽引する戦略的提携と技術開発 196

13.4.4 日本 199

13.4.4.1 市場を牽引する規制面のサポートと商業利用の拡大 199

13.4.5 オーストラリア 202

13.4.5.1 市場を牽引するインフラと研究への技術的進歩と投資 202

13.4.6 韓国 205

13.4.6.1 ドローン技術と物流効率の向上が市場を牽引 205

13.4.7 ニュージーランド 208

13.4.7.1 無人航空機システムの革新が市場を牽引 208

13.4.8 マレーシア 211

13.4.8.1 市場を牽引するには、物流上の課題を克服し、配送効率を改善する必要がある 211

13.4.9 シンガポール 214

13.4.9.1 市場を牽引するには、好ましい規制枠組みが必要である 214

13.5 中東 217

13.5.1 PESTLE分析 218

13.5.2 湾岸協力会議(GCC) 223

13.5.2.1 アラブ首長国連邦(UAE) 223

13.5.2.1.1 市場を牽引するドローン技術による物流と配送の最適化に注目 223

13.5.2.2 サウジアラビア 226

13.5.2.2.1 市場を牽引するドローン技術による物流の高度化に焦点を当てる 226

13.5.3 イスラエル 229

13.5.3.1 市場を牽引する先進的なドローン技術への投資 229

13.6 アフリカ 232

13.6.1 PESTLE分析 232

13.7 ラテンアメリカ 237

13.7.1 PESTLE分析 238

13.7.2 ブラジル 243

13.7.2.1 市場を牽引する支援的な規制、強い消費者関心、技術的進歩 243

13.7.3 メキシコ 246

13.7.3.1 物流ソリューションに対する需要の高まりが市場を牽引 246

13.7.4 コロンビア 249

13.7.4.1 困難な地形における効率的な配送ソリューションに対するニーズが市場を牽引 249

13.7.5 アルゼンチン 251

13.7.5.1 先進的なドローン技術の物流業務への統合が市場を牽引 251

13.7.6 ペルー 254

13.7.6.1 遠隔地域社会への効率的な医療物資配送の必要性が高まり、市場を牽引 254

14 競合状況 258

14.1 はじめに 258

14.2 主要企業の戦略/勝利への権利、2020年~2024年 258

14.3 市場シェア分析 260

14.4 収益分析 262

14.5 ブランド/製品比較 263

14.6 企業財務指標および評価 264

14.7 企業評価マトリクス:主要企業、2023年 265

14.7.1 スター企業 265

14.7.2 新興リーダー企業 265

14.7.3 普及企業 265

14.7.4 参加者 265

14.8 企業フットプリント:主要企業 267

14.9 企業評価マトリクス:新興企業/中小企業、2023年 270

14.9.1 先進的な企業 270

14.9.2 対応力のある企業 270

14.9.3 ダイナミックな企業 271

14.9.4 スタート地点 271

14.9.5 貨物用ドローン市場:競合他社とのベンチマーク 272

14.10 競合状況 274

14.10.1 製品発売 274

14.10.2 取引 275

14.10.3 その他 284

15 企業プロフィール 290

15.1 主要企業 290

15.1.1 NATILUS 290

15.1.1.1 事業概要 290

15.1.1.2 製品/サービス/ソリューション 290

15.1.1.3 最近の動向 291

15.1.1.3.1 取引 291

15.1.1.3.2 その他 292

15.1.1.4 MnMの見解 293

15.1.1.4.1 主な強み 293

15.1.1.4.2 戦略的選択肢 293

15.1.1.4.3 弱みと競合上の脅威 293

15.1.2 DRONAMICS 294

15.1.2.1 事業概要 294

15.1.2.2 提供する製品/サービス/ソリューション 294

15.1.2.3 最近の動向 295

15.1.2.3.1 取引 295

15.1.2.3.2 その他 296

15.1.2.4 MnMの見解 297

15.1.2.4.1 主な強み 297

15.1.2.4.2 戦略的選択肢 297

15.1.2.4.3 弱みと競合上の脅威 297

15.1.3 サイレントアロー 298

15.1.3.1 事業概要 298

15.1.3.2 提供する製品/サービス/ソリューション 298

15.1.3.3 最近の動向 299

15.1.3.3.1 その他 299

15.1.3.4 MnMの見解 301

15.1.3.4.1 主な強み 301

15.1.3.4.2 戦略的選択肢 301

15.1.3.4.3 弱みと競合他社からの脅威 301

15.1.4 サーブリング・エアクラフト・カンパニー 302

15.1.4.1 事業概要 302

15.1.4.2 製品/サービス/ソリューション 302

15.1.4.3 最近の動向 302

15.1.4.3.1 取引 302

15.1.4.3.2 その他 303

15.1.4.4 MnMの見解 304

15.1.4.4.1 主な強み 304

15.1.4.4.2 戦略的選択肢 304

15.1.4.4.3 弱みと競合他社からの脅威 304

15.1.5 ELROY AIR 305

15.1.5.1 事業概要 305

15.1.5.2 製品/サービス/ソリューション 305

15.1.5.3 最近の動向 306

15.1.5.3.1 取引 306

15.1.5.3.2 その他 306

15.1.5.4 MnMの見解 307

15.1.5.4.1 主な強み 307

15.1.5.4.2 戦略的選択肢 307

15.1.5.4.3 弱みと競合他社からの脅威 307

15.1.6 VOLOCOPTER GMBH 308

15.1.6.1 事業概要 308

15.1.6.2 製品/サービス/ソリューション 308

15.1.6.3 最近の動向 309

15.1.6.3.1 取引 309

15.1.6.3.2 その他 310

15.1.7 DUFOUR AEROSPACE 312

15.1.7.1 事業概要 312

15.1.7.2 提供する製品/サービス/ソリューション 312

15.1.7.3 最近の動向 312

15.1.7.3.1 製品発表 312

15.1.7.3.2 取引 313

15.1.7.3.3 その他 314

15.1.8 ボーイング 315

15.1.8.1 事業概要 315

15.1.8.2 提供する製品/サービス/ソリューション 316

15.1.9 エアバス 317

15.1.9.1 事業概要 317

15.1.9.2 製品/サービス/ソリューション 318

15.1.9.3 最近の動向 319

15.1.9.3.1 その他 319

15.1.10 ピストレル 320

15.1.10.1 事業概要 320

15.1.10.2 製品/ソリューション/サービス 320

15.1.10.3 最近の動向 321

15.1.10.3.1 取引 321

15.1.11 EHANG 323

15.1.11.1 事業概要 323

15.1.11.2 製品/サービス/ソリューション 324

15.1.11.3 最近の動向 325

15.1.11.3.1 製品発表 325

15.1.11.3.2 取引 325

15.1.11.3.3 その他 326

15.1.12 ベルテクストロン株式会社 327

15.1.12.1 事業概要 327

15.1.12.2 製品/ソリューション/サービス 328

15.1.12.3 最近の動向 328

15.1.12.3.1 その他 328

15.1.13 KAMAN CORPORATION 329

15.1.13.1 事業概要 329

15.1.13.2 製品/ソリューション/サービス 330

15.1.13.3 最近の動向 330

15.1.13.3.1 製品発表 330

15.1.13.3.2 取引 330

15.1.13.3.3 その他 331

15.1.14 BAEシステムズ 332

15.1.14.1 事業概要 332

15.1.14.2 製品/ソリューション/サービス 333

15.1.14.3 最近の動向 333

15.1.14.3.1 取引 333

15.1.15 ドローン・デリバリー・カナダ社 334

15.1.15.1 事業概要 334

15.1.15.2 提供する製品/サービス/ソリューション 335

15.1.15.3 最近の動向 335

15.1.15.3.1 取引 335

15.1.15.3.2 その他 336

15.2 その他の企業 338

15.2.1 フライングバスケット 338

15.2.2 アーカ・エアロ・システムズ 339

15. 2.3 H3 DYNAMICS 340

15.2.4 RAPHE 340

15.2.5 SKYPORTS INFRASTRUCTURE LIMITED 341

15.2.6 STEADICOPTER 342

15.2.7 VTOL AVIATION INDIA PVT LTD 343

15. 2.8 フェニックス・ウイングス社 344

15.2.9 エアロネット社 344

15.2.10 ユーバロス社 345

16 付録 346

16.1 ディスカッションガイド 346

16.2 付録:その他のマッピングされた企業 348

16.3 KnowledgeStore: MarketsandMarketsの購読ポータル 349

16.4 カスタマイズオプション 351

16.5 関連レポート 351

16.6 著者詳細 352

表1 対象および除外 33

表2 各国におけるドローン/UAVの使用に関する規制 61

表3 主要企業のペイロード別概算価格分析 64

表4 地域別概算価格分析 66

表5 貨物ドローン市場:数量データ(単位) 66

表6 貨物ドローン市場:生態系における企業の役割 70

表7 輸入データ、国別、2022年~2023年(単位:千米ドル) 74

表8 輸出データ、国別、2022年~2023年(単位:千米ドル) 75

表 9 北米:規制当局、政府機関、その他の組織 76

表 10 欧州:規制当局、政府機関、その他の組織 76

表 11 アジア太平洋地域:規制当局、政府機関、その他の組織 77

表 12 中東およびアフリカ:規制当局、政府機関、その他の組織 77

表13 ラテンアメリカ:規制当局、政府機関、その他の組織 78

表14 商業部門におけるドローンの規制および承認(

国別) 78

表15 米国:FAAによるドローンの運用に関する規則およびガイドライン 80

表16 カナダ:ドローンの運用に関する規則およびガイドライン 81

表17 英国:ドローンの運用に関するCAAの規則およびガイドライン 81

表18 ドイツ:ドローンの運用に関する規則およびガイドライン 82

表 19 フランス:ドローンの運用に関する規則およびガイドライン 83

表 20 国別のドローン規制 83

表 21 ソリューション上位 3 つの購入プロセスに影響を与えるステークホルダー(%) 84

表 22 ソリューション上位 3 つの主な購入基準 85

表23 ドローンの概算コスト 89

表24 ドローンの技術コスト 90

表25 2025年の主要な会議およびイベント 93

表26 提供される保険の種類 107

表27 ドローン保険のプロバイダー 108

表28 貨物用ドローン市場:主要特許、2020年~2024年 112

表29 貨物用ドローン市場:ソリューション別、2020年~2023年(百万米ドル) 115

表30 貨物用ドローン市場:ソリューション別、2024年~2030年(百万米ドル) 115

表31 貨物ドローン市場、プラットフォーム別、2020年~2023年(百万米ドル) 116

表32 貨物ドローン市場、プラットフォーム別、2024年~2030年(百万米ドル) 116

表33 貨物ドローン市場、ペイロード別、2020年~2023年(単位:百万米ドル) 123

表34 貨物ドローン市場、ペイロード別、2024年~2030年(単位:百万米ドル) 124

表35 貨物ドローン市場、産業別、2020年~2023年(単位:百万米ドル) 128

表36 貨物ドローン市場、産業別、2024年~2030年(単位:百万米ドル) 128

表37 貨物ドローン市場:タイプ別、2020年~2023年(単位:百万米ドル) 132

表38 貨物ドローン市場:タイプ別、2024年~2030年(単位:百万米ドル) 132

表39 固定翼型貨物ドローン市場、種類別、2020年~2023年(百万米ドル) 133

表40 固定翼型貨物ドローン市場、種類別、2024年~2030年(百万米ドル) 133

表41 貨物ドローン市場:範囲別、2020年~2023年(単位:百万米ドル) 136

表42 貨物ドローン市場:範囲別、2024年~2030年(単位:百万米ドル) 136

表43 貨物ドローン市場:用途別、2020年~2023年(単位:百万米ドル) 140

表44 貨物ドローン市場:用途別、2024年~2030年(単位:百万米ドル) 140

表45 貨物用ドローン市場:地域別、2020年~2023年(単位:百万米ドル) 144

表46 貨物用ドローン市場:地域別、2024年~2030年(単位:百万米ドル) 144

表47 北米:貨物用ドローン市場:国別、

2020年~2023年(百万米ドル) 146

表48 北米:国別貨物ドローン市場、

2024年~2030年(百万米ドル) 147

表49 北米:ソリューション別貨物ドローン市場、

2020年~2023年(百万米ドル) 147

表50 北米:貨物用ドローン市場、ソリューション別、

2024年~2030年(百万米ドル) 147

表51 北米:貨物用ドローン市場、プラットフォーム別、

2020年~2023年(百万米ドル) 147

表52 北米:貨物用ドローン市場、プラットフォーム別、

2024年~2030年(百万米ドル) 148

表53 北米:貨物用ドローン市場、ペイロード別、

2020年~2023年(百万米ドル) 148

表54 北米:貨物用ドローン市場、ペイロード別、

2024年~2030年(百万米ドル) 148

表55 北米:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 149

表56 北米:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 149

表57 北米:貨物ドローン市場、航続距離別、

2020年~2023年(百万米ドル) 149

表58 北米:貨物ドローン市場、航続距離別、

2024年~2030年(百万米ドル) 149

表59 北米:貨物用ドローン市場、用途別、

2020年~2023年(百万米ドル) 150

表60 北米:貨物用ドローン市場、用途別、

2024年~2030年(百万米ドル) 150

表61:米国:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 151

表62:米国:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 151

表63:米国:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 151

表64:米国:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 152

表65:米国:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 152

表66:米国:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 152

表67:米国:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 152

表68:米国:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 153

表69:米国:貨物ドローン市場、用途別、2020年~2023年(単位:百万米ドル) 153

表70:米国:貨物ドローン市場、用途別、2024年~2030年(単位:百万米ドル) 153

表71 カナダ:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 154

表72 カナダ:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 154

表73 カナダ:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 154

表74 カナダ:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 155

表75 カナダ:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 155

表76 カナダ:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 155

表77 カナダ:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 155

表78 カナダ:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 156

表79 カナダ:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 156

表80 カナダ:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 156

表81:ヨーロッパ:国別貨物ドローン市場、2020年~2023年(単位:百万米ドル) 159

表82:ヨーロッパ:国別貨物ドローン市場、2024年~2030年(単位:百万米ドル) 159

表83:ヨーロッパ:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 159

表84:ヨーロッパ:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 160

表85:欧州:貨物ドローン市場、プラットフォーム別、2020年~2023年(百万米ドル) 160

表86:欧州:貨物ドローン市場、プラットフォーム別、2024年~2030年(百万米ドル) 160

表87:欧州:貨物ドローン市場、ペイロード別、2020年~2023年(単位:百万米ドル) 161

表88:欧州:貨物ドローン市場、ペイロード別、2024年~2030年(単位:百万米ドル) 161

表89 欧州:貨物用ドローン市場、タイプ別、2020年~2023年(百万米ドル) 161

表90 欧州:貨物用ドローン市場、タイプ別、2024年~2030年(百万米ドル) 161

表 91 欧州:貨物ドローン市場、航続距離別、2020年~2023年(単位:百万米ドル) 162

表 92 欧州:貨物ドローン市場、航続距離別、2024年~2030年(単位:百万米ドル) 162

表93:欧州:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 162

表94:欧州:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 162

表 95 英国:貨物ドローン市場、ソリューション別、2020~2023年(単位:百万米ドル) 163

表 96 英国:貨物ドローン市場、ソリューション別、2024~2030年(単位:百万米ドル) 163

表 97 英国:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 164

表 98 英国:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 164

表 99 英国:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 164

表 100 英国:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 164

表 101 英国:貨物ドローン市場、範囲別、2020年~2023年(百万米ドル) 165

表 102 英国:貨物ドローン市場、範囲別、2024年~2030年(百万米ドル) 165

表103 英国:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 165

表104 英国:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 165

表105 ドイツ:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 166

表106 ドイツ:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 166

表107 ドイツ:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 167

表108 ドイツ:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 167

表109 ドイツ:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 167

表110 ドイツ:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 167

表111 ドイツ:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 168

表112 ドイツ:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 168

表113 ドイツ:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 168

表114 ドイツ:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 168

表115 フランス:ソリューション別貨物ドローン市場、2020年~2023年(単位:百万米ドル) 169

表116 フランス:ソリューション別貨物ドローン市場、2024年~2030年(単位:百万米ドル) 169

表117 フランス:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 170

表118 フランス:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 170

表119 フランス:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 170

表120 フランス:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 170

表121 フランス:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 171

表122 フランス:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 171

表123 フランス:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 171

表124 フランス:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 171

表125 イタリア:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 172

表126 イタリア:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 172

表 127 イタリア:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 173

表 128 イタリア:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 173

表129 イタリア:貨物用ドローン市場、タイプ別、2020年~2023年(百万米ドル) 173

表130 イタリア:貨物用ドローン市場、タイプ別、2024年~2030年(百万米ドル) 173

表131 イタリア:貨物用ドローン市場、航続距離別、2020年~2023年(百万米ドル) 174

表132 イタリア:貨物用ドローン市場、航続距離別、2024年~2030年(百万米ドル) 174

表133 イタリア:貨物用ドローン市場、用途別、2020年~2023年(百万米ドル) 174

表134 イタリア:貨物用ドローン市場、用途別、2024年~2030年(百万米ドル) 174

表135 スイス:貨物用ドローン市場、ソリューション別、

2020年~2023年(百万米ドル) 175

表136 スイス:貨物用ドローン市場、ソリューション別、

2024年~2030年(百万米ドル) 175

表137 スイス:貨物用ドローン市場、ペイロード別、

2020年~2023年(百万米ドル) 176

表138 スイス:貨物用ドローン市場、ペイロード別、

2024年~2030年(百万米ドル) 176

表139 スイス:貨物用ドローン市場、タイプ別、2020年~2023年(百万米ドル) 176

表140 スイス:貨物用ドローン市場、タイプ別、2024年~2030年(百万米ドル) 176

表141 スイス:貨物用ドローン市場、範囲別、2020年~2023年(百万米ドル) 177

表142 スイス:貨物用ドローン市場、範囲別、2024年~2030年(百万米ドル) 177

表143 スイス:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 177

表144 スイス:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 177

表145 ノルウェー:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 178

表146 ノルウェー:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 178

表147 ノルウェー:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 179

表148 ノルウェー:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 179

表149 ノルウェー:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 179

表150 ノルウェー:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 179

表151 ノルウェー:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 180

表152 ノルウェー:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 180

表153 ノルウェー:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 180

表154 ノルウェー:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 180

表155 スウェーデン:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 181

表156 スウェーデン:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 181

表157 スウェーデン:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 181

表158 スウェーデン:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 182

表159 スウェーデン:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 182

表160 スウェーデン:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 182

表161 スウェーデン:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 182

表162 スウェーデン:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 183

表163 スウェーデン:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 183

表164 スウェーデン:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 183

表165 欧州その他地域:貨物用ドローン市場、ソリューション別、

2020年~2023年(単位:百万米ドル) 184

表166 欧州その他地域:貨物用ドローン市場、ソリューション別、

2024年~2030年(単位:百万米ドル) 184

表167 ヨーロッパその他:貨物ドローン市場、ペイロード別、

2020年~2023年(百万米ドル) 184

表168 ヨーロッパその他:貨物ドローン市場、ペイロード別、

2024年~2030年(百万米ドル) 185

表169 欧州その他地域:貨物用ドローン市場、タイプ別、2020年~2023年(百万米ドル) 185

表170 欧州その他地域:貨物用ドローン市場、タイプ別、2024年~2030年(百万米ドル) 185

表171 欧州その他:貨物用ドローン市場、航続距離別、

2020年~2023年(百万米ドル) 185

表172 欧州その他:貨物用ドローン市場、航続距離別、

2024年~2030年(百万米ドル) 186

表173 欧州その他:貨物用ドローン市場、用途別、

2020年~2023年(百万米ドル) 186

表174 欧州その他:貨物用ドローン市場、用途別、

2024年~2030年(百万米ドル) 186

表175 アジア太平洋地域:国別貨物ドローン市場、2020年~2023年(百万米ドル) 189

表176 アジア太平洋地域:国別貨物ドローン市場、2024年~2030年(百万米ドル) 189

表177 アジア太平洋地域:貨物用ドローン市場、ソリューション別、

2020年~2023年(百万米ドル) 189

表178 アジア太平洋地域:貨物用ドローン市場、ソリューション別、

2024年~2030年(百万米ドル) 190

表179 アジア太平洋地域:貨物ドローン市場、プラットフォーム別、

2020年~2023年(百万米ドル) 190

表180 アジア太平洋地域:貨物ドローン市場、プラットフォーム別、

2024年~2030年(百万米ドル) 190

表181 アジア太平洋地域:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 191

表182 アジア太平洋地域:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 191

表183 アジア太平洋地域:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 191

表184 アジア太平洋地域:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 191

表185 アジア太平洋地域:貨物用ドローン市場、航続距離別、2020年~2023年(百万米ドル) 192

表186 アジア太平洋地域:貨物用ドローン市場、航続距離別、2024年~2030年(百万米ドル) 192

表187 アジア太平洋地域:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 192

表188 アジア太平洋地域:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 192

表189 中国:貨物用ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 193

表190 中国:貨物用ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 193

表191 中国:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 194

表192 中国:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 194

表193 中国:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 194

表194 中国:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 194

表195 中国:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 195

表196 中国:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 195

表197 中国:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 195

表198 中国:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 195

表199 インド:ソリューション別貨物ドローン市場、2020年~2023年(百万米ドル) 196

表200 インド:ソリューション別貨物ドローン市場、2024年~2030年(百万米ドル) 196

表201 インド:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 197

表202 インド:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 197

表203 インド:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 197

表204 インド:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 197

表205 インド:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 198

表206 インド:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 198

表207 インド:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 198

表208 インド:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 198

表209 日本:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 199

表210 日本:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 199

表211 日本:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 200

表212 日本:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 200

表213 日本:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 200

表214 日本:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 200

表215 日本:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 201

表216 日本:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 201

表217 日本:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 201

表218 日本:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 201

表219 オーストラリア:貨物ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 202

表220 オーストラリア:貨物ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 202

表221 オーストラリア:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 203

表222 オーストラリア:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 203

表223 オーストラリア:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 203

表224 オーストラリア:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 203

表225 オーストラリア:貨物ドローン市場、航続距離別、2020年~2023年(百万米ドル) 204

表226 オーストラリア:貨物ドローン市場、航続距離別、2024年~2030年(百万米ドル) 204

表227 オーストラリア:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 204

表228 オーストラリア:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 204

表 229 韓国:ソリューション別貨物ドローン市場、

2020~2023年(百万米ドル) 205

表 230 韓国:ソリューション別貨物ドローン市場、

2024~2030年(百万米ドル) 205

表 231 韓国:貨物ドローン市場、ペイロード別、

2020~2023年(百万米ドル) 206

表 232 韓国:貨物ドローン市場、ペイロード別、

2024~2030年(百万米ドル) 206

表 233 韓国:貨物ドローン市場、タイプ別、2020~2023年(百万米ドル) 206

表 234 韓国:貨物ドローン市場、タイプ別、2024~2030年(百万米ドル) 206

表 235 韓国:貨物ドローン市場、航続距離別、2020~2023年(百万米ドル) 207

表 236 韓国:貨物ドローン市場、航続距離別、2024~2030年(百万米ドル) 207

表237 韓国:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 207

表238 韓国:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 207

表239 ニュージーランド:貨物ドローン市場、ソリューション別、

2020年~2023年(百万米ドル) 208

表240 ニュージーランド:貨物ドローン市場、ソリューション別、

2024年~2030年(百万米ドル) 208

表241 ニュージーランド:貨物ドローン市場、ペイロード別、

2020年~2023年(百万米ドル) 209

表242 ニュージーランド:貨物ドローン市場、ペイロード別、

2024年~2030年(百万米ドル) 209

表243 ニュージーランド:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 209

表244 ニュージーランド:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 209

表245 ニュージーランド:貨物用ドローン市場、範囲別、2020年~2023年(百万米ドル) 210

表246 ニュージーランド:貨物用ドローン市場、範囲別、2024年~2030年(百万米ドル) 210

表247 ニュージーランド:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 210

表248 ニュージーランド:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 210

表 249 マレーシア:ソリューション別貨物ドローン市場、2020年~2023年(百万米ドル) 211

表 250 マレーシア:ソリューション別貨物ドローン市場、2024年~2030年(百万米ドル) 211

表251 マレーシア:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 212

表252 マレーシア:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 212

表253 マレーシア:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 212

表254 マレーシア:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 212

表255 マレーシア:貨物ドローン市場、範囲別、2020年~2023年(百万米ドル) 213

表256 マレーシア:貨物ドローン市場、範囲別、2024年~2030年(百万米ドル) 213

表257 マレーシア:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 213

表258 マレーシア:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 213

表259 シンガポール:ソリューション別貨物ドローン市場、2020年~2023年(百万米ドル) 214

表260 シンガポール:ソリューション別貨物ドローン市場、2024年~2030年(百万米ドル) 214

表261 シンガポール:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 214

表262 シンガポール:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 215

表263 シンガポール:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 215

表264 シンガポール:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 215

表265 シンガポール:貨物用ドローン市場、航続距離別、2020年~2023年(百万米ドル) 215

表266 シンガポール:貨物用ドローン市場、航続距離別、2024年~2030年(百万米ドル) 216

表267 シンガポール:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 216

表268 シンガポール:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 216

表269 中東:国別貨物ドローン市場、

2020年~2023年(百万米ドル) 219

表270 中東:国別貨物ドローン市場、

2024年~2030年(百万米ドル) 219

表271 中東:貨物ドローン市場、ソリューション別、

2020年~2023年(百万米ドル) 219

表272 中東:貨物ドローン市場、ソリューション別、

2024年~2030年(百万米ドル) 220

表273 中東:貨物ドローン市場、プラットフォーム別、

2020年~2023年(百万米ドル) 220

表274 中東:貨物ドローン市場、プラットフォーム別、

2024年~2030年(百万米ドル) 220

表275 中東:貨物ドローン市場、ペイロード別、

2020年~2023年(百万米ドル) 221

表276 中東:貨物ドローン市場、ペイロード別、

2024年~2030年(百万米ドル) 221

表277 中東:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 221

表278 中東:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 221

表279 中東:貨物用ドローン市場、航続距離別、2020年~2023年(百万米ドル) 222

表280 中東:貨物用ドローン市場、航続距離別、2024年~2030年(百万米ドル) 222

表281 中東:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 222

表282 中東:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 222

表283 アラブ首長国連邦:貨物用ドローン市場、ソリューション別、2020年~2023年(百万米ドル) 223

表284 アラブ首長国連邦:貨物用ドローン市場、ソリューション別、2024年~2030年(百万米ドル) 223

表285 UAE:貨物ドローン市場、ペイロード別、2020年~2023年(百万米ドル) 224

表286 UAE:貨物ドローン市場、ペイロード別、2024年~2030年(百万米ドル) 224

表287 UAE:貨物ドローン市場、タイプ別、2020年~2023年(百万米ドル) 224

表288 UAE:貨物ドローン市場、タイプ別、2024年~2030年(百万米ドル) 224

表289 UAE:貨物ドローン市場、範囲別、2020年~2023年(百万米ドル) 225

表290 UAE:貨物ドローン市場、範囲別、2024年~2030年(百万米ドル) 225

表291 UAE:貨物ドローン市場、用途別、2020年~2023年(百万米ドル) 225

表292 UAE:貨物ドローン市場、用途別、2024年~2030年(百万米ドル) 225

表293 サウジアラビア:貨物ドローン市場、ソリューション別、

2020年~2023年(百万米ドル) 226

表294 サウジアラビア:貨物ドローン市場、ソリューション別、

2024年~2030年(百万米ドル) 226

表295 サウジアラビア:ペイロード別貨物ドローン市場、

2020年~2023年(百万米ドル) 227

表296 サウジアラビア:ペイロード別貨物ドローン市場、

2024年~2030年(百万米ドル) 227

表297 サウジアラビア:タイプ別貨物ドローン市場、2020年~2023年(百万米ドル) 227

表298 サウジアラビア:タイプ別貨物ドローン市場、2024年~2030年(百万米ドル) 227

表299 サウジアラビア:貨物ドローン市場、範囲別、2020年~2023年(百万米ドル) 228

表300 サウジアラビア:貨物ドローン市場、範囲別、2024年~2030年(百万米ドル) 228

表301 サウジアラビア:貨物ドローン市場、用途別、

2020年~2023年(百万米ドル) 228

表302 サウジアラビア:貨物ドローン市場、用途別、

2024年~2030年(百万米ドル) 228