製品洞察

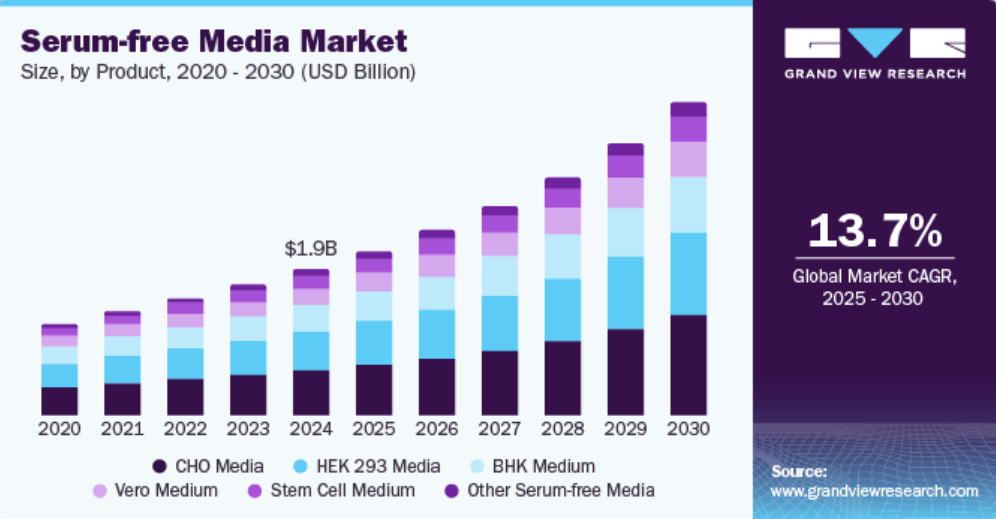

CHO細胞培養液は市場を独占し、バイオ医薬品生産における重要な役割を担うことで、2024年には30.9%のシェアを占めました。化学的に定義され、動物由来成分を含まない性質により、モノクローナル抗体や組み換えタンパク質などの生物学的製剤の開発が促進されます。細胞ベースの治療法への注目が高まり、細胞培養の性能が向上することで、需要はさらに増加します。

HEK 293培地は、遺伝子治療やワクチン開発のためのウイルスベクターの生産における重要な役割により、予測期間中に急速に成長すると予想されています。 高い組換えタンパク質の収率と細胞生産性の向上、そして遺伝子治療研究やCOVID-19ワクチン候補に対する需要の高まりにより、バイオ医薬品用途におけるその重要性が強調されています。

用途別洞察

バイオ医薬品生産は、医薬品開発における効率的で一貫性のある細胞培養システムの必要性により、2024年には市場シェアの73.7%を占め、市場を牽引しました。 無血清培地は、規制遵守と製品品質に不可欠な汚染リスクとばらつきを低減し、細胞ベースの治療法と個別化医療へのシフトがその採用を促進しています。

組織工学および再生医療は、予測期間において最も速いCAGR 5.6%を記録すると予測されています。 無血清培地はばらつきを排除し、細胞の挙動の再現性と一貫性を確保します。これは組織工学にとって極めて重要です。 処方の進歩により、さまざまな幹細胞や初代細胞の培養が成功し、生存率と機能性が向上しました。

エンドユースの洞察

2024年には、製薬およびバイオテクノロジー企業が最大の収益シェア57.9%を占めました。これらの企業は、細胞培養のための制御された明確な環境を維持するために無血清培地を必要とし、それによって製品の品質と一貫性を向上させています。規制当局は、動物由来成分による汚染リスクを低減するために明確な培地を推奨しており、一方で、革新的な治療法に対する臨床試験や研究開発への投資の増加が、この需要を後押ししています。

研究機関および学術機関は、予測期間中に大幅な成長が見込まれています。これらの機関では、血清由来成分によるばらつきを排除し、再現性と実験の一貫性を確保するために、無血清培地を使用しています。幹細胞研究、再生医療、バイオ医薬品開発への注目が高まっていることから、定義された環境に対する需要が増加しています。また、研究資金が増額されたことで、学術研究における高度な無血清培地の採用が可能になっています。

タイプ別洞察

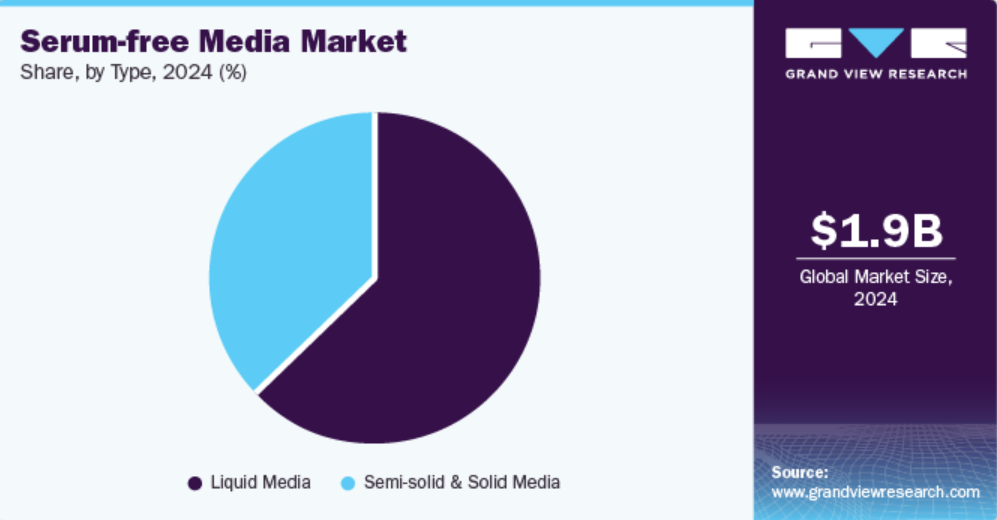

液体培地は、細胞培養用途における大きな利点により、2024年には市場シェア63.1%を占め、市場を独占しました。液体培地は、再現性を確保する制御された環境を提供し、動物由来成分による汚染リスクを低減し、より容易な精製を促進することで、大規模な生物学的製剤の生産や細胞ベースの治療における安全性と製品品質を向上させます。

このレポートについてさらに詳しく知りたい方は、無料サンプルコピーをリクエストしてください

半固形培地および固形培地セグメントは、予測期間中に急速な成長が見込まれています。半固形培地は、個々の細胞が独立したコロニーを形成できるようにすることでハイブリドーマおよびCHO細胞のクローニングを促進し、モノクローナル抗体生産の効率を向上させます。固形培地は、特定の細胞タイプの分離に安定した環境を提供し、組織工学や再生医療に不可欠な一方で、汚染リスクを最小限に抑えます。

地域別洞察

北米の無血清培地市場は、2024年には世界市場の38.6%の収益シェアを占め、世界市場を牽引しました。北米は、強固なヘルスケアインフラ、バイオ医薬品への多額の投資、業界リーダーの集中という特徴があります。この地域の強力な研究開発能力と規制環境は、無血清技術の革新を促進しています。慢性疾患の増加と、医薬品開発やバイオ製造の研究イニシアティブへの資金提供の増加が、その推進力となっています。

米国 無血清培地市場の動向

2024年には、北米における収益シェアで米国の無血清培地市場が首位に立った。同国には、大手バイオ製薬企業や医薬品開発業務受託機関(CRO)が多数存在しており、細胞培養の効率性と一貫性を向上させるために無血清培地をますます活用している。さらに、研究助成金による政府支援が治療法開発の革新を促進し、個別化医療と高品質な生物製剤への注目度を高めている。

欧州の無血清培地市場の動向

欧州の無血清培地市場は、2024年には相当な市場シェアを占めていました。この地域では、動物由来成分への依存を最小限に抑えることに専念しており、倫理基準に沿った製品安全性の向上につながっています。さらに、欧州諸国全体で多額の研究開発投資が行われていることで細胞培養技術が進歩し、慢性疾患の増加や臨床試験の拡大を背景に、無血清培地の需要が高まっています。

ドイツの無血清培地市場は、予測期間にわたって急速に成長すると予測されています。この国には、製品の品質と一貫性を向上させるために無血清培地などの革新的な細胞培養方法を重視する、いくつかの著名なバイオ製薬企業が存在しています。ドイツの強固な規制枠組みは、定義された培養システムの採用を促進し、世界的な倫理研究のトレンドと一致し、研究開発投資の増加により無血清培地の需要を促進しています。

アジア太平洋の無血清培地市場の動向

アジア太平洋血清フリー培地市場は、予測期間にわたって16.9%の最も速いCAGRを記録すると予測されています。この地域の国々は、慢性疾患を含む高まるヘルスケアの課題に対処するために、革新的な治療法やワクチン開発を優先しています。この地域における臨床試験や研究イニシアティブの増加は、動物成分を含まない培養システムへの世界的なシフトを支える、信頼性の高い血清フリー培地ソリューションの需要を高めています。

中国無血清培地市場は、予測期間において最も速いCAGRで成長すると予測されています。中国政府はバイオテクノロジーを戦略的分野と位置づけており、その結果、革新的な治療法への資金提供と支援が強化されています。さらに、拡大する製薬業界が、高品質な無血清培地ソリューションへの需要を牽引しています。慢性疾患に対する先進的治療に重点的に取り組む中国は、この地域における重要な貢献者としての地位を確立しています。

無血清培地企業に関する主な洞察

市場で事業を展開する主要企業には、サーモフィッシャーサイエンティフィック社、ザルトリウス社、メルク KGaA などがあります。 主要企業は、イノベーションと戦略的提携を重視し、高度な無血清製剤の研究開発に投資し、バイオ医薬品と再生医療の需要の高まりに対応するために製品ラインナップを拡大しています。

- Sartorius AGはバイオプロセスソリューションを専門とし、細胞培養用途の無血清培地を開発しています。 同社は特に細胞療法や遺伝子療法の開発において、革新的な技術によりバイオ医薬品の製造効率と費用対効果の向上を実現しています。

- LonzaはCAR T細胞製造用のTheraPEAK T-VIVO細胞培養培地を提供しており、一貫性と規制遵守を強化するために、化学的に定義された動物成分フリー培地を優先しています。

主な無血清培地企業:

以下は、無血清培地市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Thermo Fisher Scientific Inc.

- Sartorius AG

- Merck KGaA

- Lonza

- Danaher Corporation

- FUJIFILM Holdings Corporation

- MP BIOMEDICALS

- Corning Incorporated

- PAN-Biotech

- R&D Systems, Inc

最近の動向

- 2024年11月、Sartorius Stedim Biotechはマサチューセッツ州マールボロにバイオプロセス革新センターを開設した。このセンターは、バイオ医薬品製造の効率向上に向けた共同研究とプロセス開発を促進する。

- 2024年4月、サーモフィッシャーサイエンティフィックは、細胞療法製造のスケーラビリティ向上に向けたGibco CTS OpTmizer One無血清培地を発売した。

グローバル無血清培地市場レポートのセグメンテーション

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、用途、最終用途、種類、地域に基づいて、世界的な無血清培地市場レポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- CHO 培地

- HEK 293 培地

- BHK 培地

- Vero 培地

- 幹細胞培地

- その他の無血清培地

- 用途別予測(収益、2018年~2030年、単位:百万米ドル

- バイオ医薬品製造

- モノクローナル抗体

- ワクチン製造

- その他の治療用タンパク質

- 組織工学および再生医療

- バイオ医薬品製造

- 用途別予測(収益、百万米ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 研究・学術機関

- その他

- 種類別予測(収益、百万米ドル、2018年~2030年)

- 液体培地

- 半固体・固体培地

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 米国

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1 市場区分と範囲

1.2 区分の定義

1.2.1 製品

1.2.2 用途

1.2.3 最終用途

1.2.4 種類

1.3 予測と予測期間

1.4 調査手法

1.5 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場の形成とデータの視覚化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 無血清培地市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 事業環境の分析

3.3.1. 産業用分析 – ポーターのファイブフォース分析

3.3.1.1. 供給業者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競合

3.3.2. PESTLE分析

第4章 無血清培地市場:製品事業分析

4.1. 製品市場シェア、2024年および2030年

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測およびトレンド分析、2018年~2030年(百万米ドル)

4.4. CHO培地

4.4.1. CHO培地市場、2018年~2030年(百万米ドル)

4.5. HEK 293培地

4.5.1. HEK 293培地市場、2018年~2030年(百万米ドル)

4.6. BHK培地

4.6.1. BHK培地市場、2018年~2030年(百万米ドル)

4.7. Vero培地

4.7.1. ベロ培地市場、2018年~2030年(百万米ドル)

4.8. 幹細胞培地

4.8.1. 幹細胞培地市場、2018年~2030年(百万米ドル)

4.9. その他の無血清培地

4.9.1. その他の無血清培地市場、2018年~2030年(百万米ドル)

第5章 無血清培地市場:用途別事業分析

5.1 用途別市場シェア、2024年および2030年

5.2 用途別セグメントダッシュボード

5.3 用途別市場規模および予測と傾向分析、2018年~2030年(百万米ドル)

5.4. バイオ医薬品生産

5.4.1. バイオ医薬品生産市場、2018年~2030年(百万米ドル

5.4.2. モノクローナル抗体

5.4.2.1. モノクローナル抗体市場、2018年~2030年(百万米ドル

5.4.3. ワクチン生産

5.4.3.1. ワクチン生産市場、2018年~2030年(百万米ドル)

5.4.4. その他の治療用タンパク質

5.4.4.1. その他の治療用タンパク質市場、2018年~2030年(百万米ドル)

5.5. 組織工学および再生医療

5.5.1. 組織工学および再生医療市場、2018年~2030年(百万米ドル)

第6章 無血清培地市場:エンドユース別事業分析

6.1. エンドユース別市場シェア、2024年および2030年

6.2. エンドユース別セグメントダッシュボード

6.3. 用途別市場規模・予測および動向分析、2018年~2030年(百万米ドル)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 製薬・バイオテクノロジー企業市場、2018年~2030年(百万米ドル)

6.5. 研究・学術機関

6.5.1. 研究・学術機関市場、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場、2018年~2030年(百万米ドル)

第7章 無血清培地市場:種類別事業分析

7.1. 種類別市場シェア、2024年および2030年

7.2. タイプ別セグメントダッシュボード

7.3. タイプ別市場規模・予測および動向分析、2018年~2030年(単位:百万米ドル)

7.4. 液体培地

7.4.1. 液体培地市場、2018年~2030年(単位:百万米ドル)

7.5. 半固形および固形培地

7.5.1. 半固形および固形培地市場、2018年~2030年(百万米ドル)

第8章 無血清培地市場:地域別予測と動向分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模、および予測 傾向分析、2018年~2030年:

8.4. 北米

8.4.1. 北米 無血清培地市場予測、国別、2018年~2030年(単位:百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み

8.4.2.3. 競合に関する洞察

8.4.2.4. 米国の無血清培地市場予測、2018年~2030年(単位:百万米ドル)

8.4.3. カナダ

8.4.3.1. カナダの主要動向

8.4.3.2. 規制枠組み

8.4.3.3. 競合他社に関する洞察

8.4.3.4. カナダの無血清培地市場予測、2018年~2030年(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要な国内要因

8.4.4.2. 規制枠組み

8.4.4.3. 競合に関する洞察

8.4.4.4. メキシコ無血清培地市場の見込みと予測、2018年~2030年(百万米ドル)

8.5. 欧州

8.5.1. 欧州無血清培地市場の見込みと予測、国別、2018年~2030年(百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み

8.5.2.3. 競合に関する洞察

8.5.2.4. 英国 無血清培地市場予測、2018年~2030年(単位:百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み

8.5.3.3. 競合他社に関する洞察

8.5.3.4. ドイツ無血清培地市場の推計および予測、2018年~2030年(百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み

8.5.4.3. 競合他社に関する洞察

8.5.4.4. フランス 無血清培地市場予測、2018年~2030年(百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国動向

8.5.5.2. 規制枠組み

8.5.5.3. 競合に関する洞察

8.5.5.4. イタリア 無血清培地市場予測 2018年~2030年(百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み

8.5.6.3. 競合に関する洞察

8.5.6.4. スペイン 無血清培地市場 2018年~2030年の推計と予測(単位:百万米ドル)

8.5.7. ノルウェー

8.5.7.1. 主要国の動向

8.5.7.2. 規制の枠組み

8.5.7.3. 競合に関する洞察

8.5.7.4. ノルウェー 無血清培地市場予測、2018年~2030年(百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主要国の動向

8.5.8.2. 規制の枠組み

8.5.8.3. 競合に関する洞察

8.5.8.4. デンマーク 無血清培地市場予測、2018年~2030年(百万米ドル)

8.5.9. スウェーデン

8.5.9.1. 主要国の動向

8.5.9.2. 規制の枠組み

8.5.9.3. 競合に関する洞察

8.5.9.4. スウェーデン 無血清培地市場予測、2018年~2030年(百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋 無血清培地市場予測、国別、2018年~2030年(百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競合に関する洞察

8.6.2.4. 日本 無血清培地市場予測、2018年~2030年(単位:百万米ドル)

8.6.3. 中国

8.6.3.1. 主要な国内要因

8.6.3.2. 規制枠組み

8.6.3.3. 競合に関する洞察

8.6.3.4. 中国の無血清培地市場の推計および予測、2018年~2030年(百万米ドル)

8.6.4. インド

8.6.4.1. 主要な国内要因

8.6.4.2. 規制枠組み

8.6.4.3. 競合に関する洞察

8.6.4.4. インド 無血清培地市場予測、2018年~2030年(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国の動向

8.6.5.2. 規制の枠組み

8.6.5.3. 競合に関する洞察

8.6.5.4. 韓国 無血清培地市場予測、2018年~2030年(百万米ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国の動向

8.6.6.2. 規制枠組み

8.6.6.3. 競合環境

8.6.6.4. オーストラリア無血清培地市場予測、2018年~2030年(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国動向

8.6.7.2. 規制枠組み

8.6.7.3. 競合環境

8.6.7.4. タイの無血清培地市場予測、2018年~2030年(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカの無血清培地市場予測、国別、2018年~2030年(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競合に関する洞察

8.7.2.4. ブラジル無血清培地市場予測、2018年~2030年(単位:百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要な国勢

8.7.3.2. 規制枠組み

8.7.3.3. 競合に関する洞察

8.7.3.4. アルゼンチン 無血清培地市場 推計および予測 2018年~2030年(百万米ドル)

8.8. MEA

8.8.1. MEA 無血清培地市場 推計および予測 国別 2018年~2030年(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み

8.8.2.3. 競合に関する洞察

8.8.2.4. 南アフリカの無血清培地市場予測、2018年~2030年(単位:百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 規制枠組み

8.8.3.3. 競合環境

8.8.3.4. サウジアラビアの無血清培地市場の推計および予測、2018年~2030年(百万米ドル)

8.8.4. UAE

8.8.4.1. 主要国の動向

8.8.4.2. 規制枠組み

8.8.4.3. 競合環境

8.8.4.4. UAE 無血清培地市場予測、2018年~2030年(単位:百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 規制の枠組み

8.8.5.3. 競合他社に関する洞察

8.8.5.4. クウェート無血清培地市場予測、2018年~2030年(百万米ドル)

第9章 競合状況

9.1. 参加企業概要

9.2. 企業市場ポジション分析

9.3. 企業カテゴリー分類

9.4. 戦略のマッピング

9.5. 企業プロフィール/リスト

9.5.1. サーモフィッシャーサイエンティフィック社

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーキング

9.5.1.4. 戦略的イニシアティブ

9.5.2. ザルトリウスAG

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアティブ

9.5.3. Merck KGaA

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーキング

9.5.3.4. 戦略的イニシアティブ

9.5.4. Lonza

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーキング

9.5.4.4. 戦略的イニシアティブ

9.5.5. ダナハー・コーポレーション

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーキング

9.5.5.4. 戦略的イニシアティブ

9.5.6. 富士フイルムホールディングス

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーキング

9.5.6.4. 戦略的イニシアティブ

9.5.7. MPバイオメディカルズ

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーキング

9.5.7.4. 戦略的イニシアティブ

9.5.8. コーニング社

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアティブ

9.5.9. PAN-バイオテック

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアティブ

9.5.10. R&D Systems, Inc

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーキング

9.5.10.4. 戦略的イニシアティブ

表の一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 地域別世界無血清培地市場、2018年~2030年(百万米ドル

表4 世界の無血清培地市場、製品別、2018年~2030年(百万米ドル)

表5 世界の無血清培地市場、用途別、2018年~2030年(百万米ドル)

表6 世界の無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表7 世界の無血清培地市場、種類別、2018年~2030年(百万米ドル)

表8 北米の無血清培地市場、国別、2018年~2030年(百万米ドル)

表9 北米の無血清培地市場、製品別、2018年~2030年(百万米ドル)

表10 北米の無血清培地市場、用途別、2018年~2030年(単位:百万米ドル)

表11 北米の無血清培地市場、最終用途別、2018年~2030年(単位:百万米ドル)

表12 北米の無血清培地市場、種類別、2018年~2030年(単位:百万米ドル)

表13:米国の無血清培地市場、製品別、2018年~2030年(単位:百万米ドル)

表14:米国の無血清培地市場、用途別、2018年~2030年(単位:百万米ドル)

表15:米国の無血清培地市場、最終用途別、2018年~2030年(単位:百万米ドル)

表16:米国の無血清培地市場、種類別、2018年~2030年(単位:百万米ドル)

表17:カナダの無血清培地市場、製品別、2018年~2030年(単位:百万米ドル)

表18:カナダの無血清培地市場、用途別、2018年~2030年(単位:百万米ドル)

表19 カナダの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表20 カナダの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表21 メキシコの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表22 メキシコの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表23 メキシコの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表24 メキシコの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表25:ヨーロッパの無血清培地市場:国別、2018年~2030年(単位:百万米ドル)

表26:ヨーロッパの無血清培地市場:製品別、2018年~2030年(単位:百万米ドル)

表27:ヨーロッパの無血清培地市場:用途別、2018年~2030年(単位:百万米ドル)

表28 ヨーロッパの無血清培地市場、2018年~2030年(単位:百万米ドル)

表29 ヨーロッパの無血清培地市場、2018年~2030年(単位:百万米ドル)

表30 英国の無血清培地市場、2018年~2030年(単位:百万米ドル)

表31 英国の無血清培地市場、用途別、2018年~2030年(単位:百万米ドル)

表32 英国の無血清培地市場、最終用途別、2018年~2030年(単位:百万米ドル)

表33 英国の無血清培地市場、種類別、2018年~2030年(単位:百万米ドル)

表34 ドイツの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表35 ドイツの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表36 ドイツの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表37 ドイツの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表38 フランスの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表39 フランスの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表40 フランス 無血清培地市場、用途別、2018年~2030年(百万米ドル)

表41 フランス 無血清培地市場、種類別、2018年~2030年(百万米ドル)

表42 イタリア 無血清培地市場、製品別、2018年~2030年(百万米ドル)

表43 イタリアの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表44 イタリアの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表45 イタリアの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表46 スペインの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表47 スペインの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表48 スペインの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表49 スペインの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表50 デンマークの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表51 デンマークの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表52 デンマークの無血清培地市場、2018年~2030年(単位:百万米ドル)

表53 デンマークの無血清培地市場、2018年~2030年(単位:百万米ドル)

表54 スウェーデンの無血清培地市場、2018年~2030年(単位:百万米ドル)

表55 スウェーデン無血清培地市場、用途別、2018年~2030年(百万米ドル)

表56 スウェーデン無血清培地市場、エンドユース別、2018年~2030年(百万米ドル)

表57 スウェーデン無血清培地市場、種類別、2018年~2030年(百万米ドル)

表58 ノルウェーの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表59 ノルウェーの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表60 ノルウェーの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表61 ノルウェーの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域の無血清培地市場、国別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域の無血清培地市場、製品別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域における無血清培地市場、用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域における無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域における無血清培地市場、種類別、2018年~2030年(百万米ドル)

表67 中国の無血清培地市場、製品別、2018年~2030年(百万米ドル)

表68 中国の無血清培地市場、用途別、2018年~2030年(百万米ドル)

表69 中国の無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表70 中国の無血清培地市場、種類別、2018年~2030年(百万米ドル)

表71 日本の無血清培地市場、製品別、2018年~2030年(百万米ドル)

表72 日本の無血清培地市場、用途別、2018年~2030年(百万米ドル)

表73 日本の無血清培地市場、用途別、2018年~2030年(百万米ドル)

表74 日本の無血清培地市場、種類別、2018年~2030年(百万米ドル)

表75 インドの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表76 インドの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表77 インドの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表78 インドの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表79 オーストラリアの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表80 オーストラリアの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表81 オーストラリアの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表82 オーストラリアの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表83 韓国の無血清培地市場、製品別、2018年~2030年(百万米ドル)

表84 韓国の無血清培地市場、用途別、2018年~2030年(百万米ドル)

表85 韓国の無血清培地市場、用途別、2018年~2030年(百万米ドル)

表86 韓国の無血清培地市場、種類別、2018年~2030年(百万米ドル)

表87 タイの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表88 タイの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表89 タイの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表90 タイの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表91 ラテンアメリカ無血清培地市場、国別、2018年~2030年(百万米ドル)

表92 ラテンアメリカ無血清培地市場、製品別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ無血清培地市場、用途別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表95 ラテンアメリカ無血清培地市場、種類別、2018年~2030年(百万米ドル)

表96 ブラジル無血清培地市場、製品別、2018年~2030年(百万米ドル)

表97 ブラジル無血清培地市場、用途別、2018年~2030年(百万米ドル)

表98 ブラジル無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表99 ブラジル無血清培地市場、種類別、2018年~2030年(百万米ドル)

表100 アルゼンチン無血清培地市場、製品別、2018年~2030年(百万米ドル)

表101 アルゼンチン無血清培地市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表103 アルゼンチン無血清培地市場、種類別、2018年~2030年(百万米ドル)

表104 中東およびアフリカ無血清培地市場、国別、2018年~2030年(百万米ドル)

表105 中東およびアフリカ無血清培地市場、製品別、2018年~2030年(百万米ドル)

表106 中東およびアフリカの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表107 中東およびアフリカの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表108 中東およびアフリカの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表109 南アフリカの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表110 南アフリカの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表111 南アフリカの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表112 南アフリカの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表113 サウジアラビアの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表114 サウジアラビアの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表115 サウジアラビアの無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表116 サウジアラビアの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表117 UAE無血清培地市場、製品別、2018年~2030年(百万米ドル)

表118 UAE無血清培地市場、用途別、2018年~2030年(百万米ドル)

表119 UAE無血清培地市場、最終用途別、2018年~2030年(百万米ドル)

表120 UAEの無血清培地市場、種類別、2018年~2030年(百万米ドル)

表121 クウェートの無血清培地市場、製品別、2018年~2030年(百万米ドル)

表122 クウェートの無血清培地市場、用途別、2018年~2030年(百万米ドル)

表123 クウェートにおける無血清培地市場、エンドユース別、2018年~2030年(百万米ドル)

表124 クウェートにおける無血清培地市場、種類別、2018年~2030年(百万米ドル)

図表

図1 無血清培地市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの手法

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 市場の定式化と検証

図8 市場の概観

図9 製品・用途別予測(単位:百万米ドル

図10 最終用途・種類別予測(単位:百万米ドル

図11 競合状況

図12 無血清培地市場のダイナミクス

図13 無血清培地市場:ポーターの5力分析

図14 無血清培地市場:PESTLE分析

図15 無血清培地市場:製品セグメントダッシュボード

図16 無血清培地市場:製品市場シェア分析、2024年および2030年

図17 CHO細胞培養液市場、2018年~2030年(百万米ドル

図18 HEK 293細胞培養液市場、2018年~2030年(百万米ドル

図19 BHK細胞培養液市場、2018年~2030年(百万米ドル

図20 Vero 培地市場、2018年~2030年(百万米ドル)

図21 幹細胞培地市場、2018年~2030年(百万米ドル)

図22 その他の無血清培地市場、2018年~2030年(百万米ドル)

図23 無血清培地市場:用途セグメントダッシュボード

図24 無血清培地市場:用途別市場シェア分析、2024年および2030年

図25 バイオ医薬品生産市場、2018年~2030年(百万米ドル)

図26 モノクローナル抗体市場、2018年~2030年(百万米ドル)

図27 ワクチン生産市場、2018年~2030年(百万米ドル)

図28 その他の治療用タンパク質市場、2018年~2030年(百万米ドル)

図29 組織工学および再生医療市場、2018年~2030年(百万米ドル)

図30 無血清培地市場:エンドユースセグメントダッシュボード

図31 無血清培地市場:エンドユース市場シェア分析、2024年および2030年

図32 製薬・バイオテクノロジー企業市場、2018年~2030年(USD Million

図33 研究・学術機関市場、2018年~2030年(USD Million

図34 その他市場、2018年~2030年(百万米ドル)

図35 無血清培地市場:種類別セグメントダッシュボード

図36 無血清培地市場:種類別市場シェア分析、2024年および2030年

図37 液体培地市場、2018年~2030年(百万米ドル)

図38 半固形および固形培地市場、2018年~2030年(百万米ドル)

図39 地域別無血清培地市場収入

図40 地域別市場:主な要点

図41 地域別市場:主な要点

図42 北米無血清培地市場、2018年~2030年(百万米ドル)

図43:米国の動向

図44:米国の無血清培地市場、2018年~2030年(百万米ドル)

図45:カナダの動向

図46:カナダの無血清培地市場、2018年~2030年(百万米ドル)

図47:メキシコの動向

図48:メキシコの無血清培地市場、2018年~2030年(百万米ドル)

図49:ヨーロッパの無血清培地市場、2018年~2030年(百万米ドル)

図50:英国の動向

図51:英国の無血清培地市場、2018年~2030年(百万米ドル)

図52:ドイツの国内動向

図53:ドイツの無血清培地市場、2018年~2030年(百万米ドル)

図54:フランスの国内動向

図55:フランスの無血清培地市場、2018年~2030年(百万米ドル)

図56 イタリアの国内動向

図57 イタリアの無血清培地市場、2018年~2030年(百万米ドル)

図58 スペインの国内動向

図59 スペインの無血清培地市場、2018年~2030年(百万米ドル)

図60 ノルウェーの国内動向

図61 ノルウェーの無血清培地市場、2018年~2030年(百万米ドル)

図62 スウェーデンの動向

図63 スウェーデンの無血清培地市場、2018年~2030年(百万米ドル)

図64 デンマークの動向

図65 デンマークの無血清培地市場、2018年~2030年(百万米ドル)

図66 アジア太平洋地域の無血清培地市場、2018年~2030年(百万米ドル)

図67 日本の動向

図68 日本の無血清培地市場、2018年~2030年(百万米ドル)

図69 中国の国別動向

図70 中国の無血清培地市場、2018年~2030年(百万米ドル)

図71 インドの国別動向

図72 インドの無血清培地市場、2018年~2030年(百万米ドル)

図73 オーストラリアの国別動向

図74 オーストラリアの無血清培地市場、2018年~2030年(百万米ドル)

図75 韓国の動向

図76 韓国の無血清培地市場、2018年~2030年(百万米ドル)

図77 タイの動向

図78 タイの無血清培地市場、2018年~2030年(百万米ドル)

図79 ラテンアメリカの無血清培地市場、2018年~2030年(百万米ドル)

図80 ブラジルの動向

図81 ブラジルの無血清培地市場、2018年~2030年(百万米ドル)

図82 アルゼンチンの動向

図83 アルゼンチンの無血清培地市場、2018年~2030年(百万米ドル)

図84 中東・アフリカの無血清培地市場、2018年~2030年(百万米ドル)

図85 南アフリカの動向

図86 南アフリカの無血清培地市場、2018年~2030年(百万米ドル)

図87 サウジアラビアの動向

図88 サウジアラビアの無血清培地市場、2018年~2030年(百万米ドル)

図89 アラブ首長国連邦の動向

図90 UAE無血清培地市場、2018年~2030年(百万米ドル)

図91 クウェート国内の動向

図92 クウェート無血清培地市場、2018年~2030年(百万米ドル)

図93 企業分類

図94 企業市場ポジション分析

図95 戦略的フレームワーク