市場の集中と特性

毛細管採血用器具産業における革新の度合いは大きく、患者の快適性、正確性、使いやすさを向上させるための素材、設計、機能性の進歩が原動力となっています。 最近の革新は、診断検査の信頼性を確保しながら、より少ない血液量で済む低侵襲性の器具の開発に重点が置かれています。 これらの器具は、特に使いやすさが重要なポイント・オブ・ケア(POC)の現場や在宅診断用に、人間工学に基づく設計が採用されています。

メーカー、医療サービス提供者、研究機関、技術開発者など、関係者間の協力や提携活動も活発に行われています。こうした協力関係は、より効率的で患者に優しく、正確なソリューションを求める市場のニーズに応えるために、イノベーションが必要とされていることが背景にあります。企業は、マイクロフルイディクス、生体適合性材料、デジタルヘルス統合の進歩を活用するために、研究機関との提携をますます進めています。

規制は、製品開発、製造プロセス、市場参入戦略を形作る毛細管採血用器具産業に大きな影響を与えています。 規制要件が厳格であることは、器具が安全性、有効性、品質に関する高い基準を満たしていることを保証するものであり、これは患者の健康に直接的な影響を与えることを考えると極めて重要です。米国FDAの510(k)プロセスやEUの体外診断用医療機器規則(IVDR)などの規制枠組みでは、製品が市場化される前に、臨床性能評価やリスク評価を含む広範な試験と文書化が義務付けられています。

進化するヘルスケアのニーズ、診断技術の進歩、低侵襲ソリューションへの需要の高まりを背景に、毛細管採血用器具産業における製品拡大は、重要な成長戦略となっています。 メーカー各社は、新生児ケア、高齢患者、精度と患者の快適性が最優先されるポイント・オブ・ケア検査など、特定の用途に特化した器具を導入することで、製品ラインナップを拡大しています。

毛細管採血用デバイスの市場では、地域拡大が成長戦略の鍵となっています。これは、さまざまな地域における医療ニーズ、規制環境、市場力学の多様性に対応する必要性によるものです。北米や欧州などの先進地域では、企業は高度な医療インフラと革新的な診断技術の普及率向上に重点的に取り組んでいます。これらの市場では、糖尿病のモニタリングや新生児検査などの専門的な用途など、慢性疾患管理用の高精度なデバイスの優先度が高くなっています。

材料に関する洞察

2024年には、プラスチック製のセグメントが最大の市場シェア40.6%を占めました。プラスチック製デバイスの普及は、その使いやすさ、使い捨て可能、費用対効果の高さによるものです。プラスチック素材は一般的に、軽量で人体との生体適合性があることから、さまざまな収集製品の製造に使用されています。過去数十年にわたり、医療機器製造におけるプラスチックの使用は大幅に増加しています。安全性、化学的安定性、透明性、柔軟性、耐久性といった主な特性が、ヘルスケア用途での利用拡大を後押ししています。このセグメントは予測期間全体を通じて、主導的な地位を維持すると予測されています。

ガラスセグメントは、予測期間にわたって年平均成長率(CAGR)8.9%で成長すると見込まれています。プラスチックと比較すると、ガラスはリサイクルが容易であるという利点があり、環境への持続可能性を高めます。このため、ガラスをベースとした医療用製品や医療機器の製造に重点的に取り組むメーカーが増加しています。ガラスは熱にも非常に強く、特定の医療用途に適した素材です。安定性、精密性、微生物の増殖に対する耐性といった主な特性が、ヘルスケア業界でのガラス素材の広範な採用につながっています。

セラミック材料は、キャピラリー、コネクタ、アダプターなどの部品の製造に頻繁に使用されています。 軽量性、優れた耐熱性、優れた電気絶縁性により、医療用途で価値を発揮します。 さらに、機械的強度も医療分野での使用を促進する重要な要因となっています。 しかし、生産コストが高く、セラミック製の製品が高価であることが、予測期間中のこのセグメントの成長を抑制すると予想されています。

エンドユーザー別洞察

病院および診療所セグメントは、2024年に29.6%の市場シェアを獲得しました。この傾向は、頻繁な診断検査の必要性と医療施設への多数の患者流入によって促進されています。一方、在宅医療診断セグメントは、糖尿病や貧血などの状態を便利かつ効果的に診断するために設計された革新的な機器の導入により、予測期間中に10.1%の最高の年平均成長率(CAGR)を達成すると予測されています。

疾病対策予防センター(CDC)のデータによると、米国では年間約1億2570万件の外来患者の受診があることが示されています。血管形成術や腎臓・肝臓移植などの外科手術の増加と外傷関連の負傷の増加が相まって、病院での輸血の需要が大幅に増加しています。

献血センターは通常、独立して運営されていますが、一部は病院や診療所内に統合されています。採血後、血液は処理され、厳格な検査を受けて病気の原因となる物質が検出されます。その後、特定の要件に基づいてさまざまな成分に分離されます。さらに、大手企業による研究開発(R&D)投資の増加により、高度な製品や機器の開発と発売が支援されることが予想され、このセグメントの成長をさらに促進すると考えられます。

アプリケーションの洞察

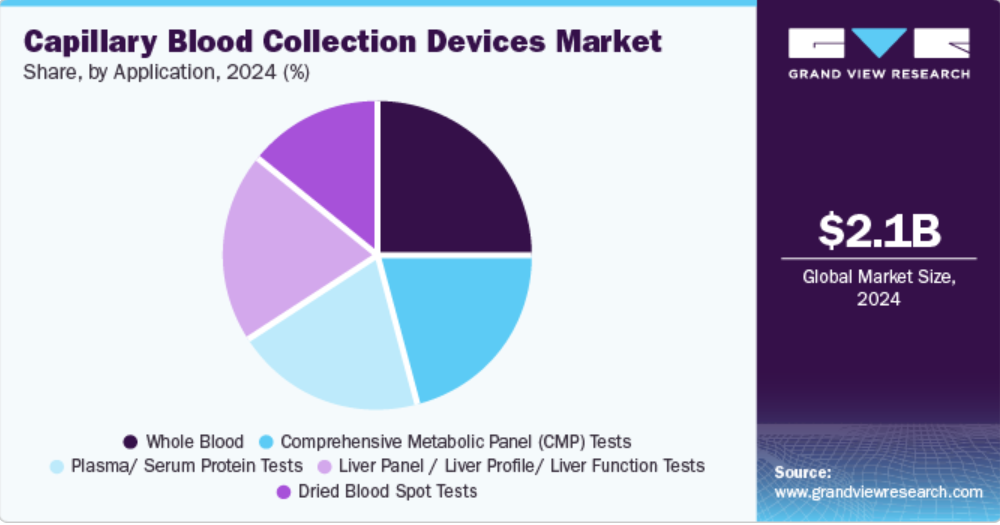

2024年には、全血検査セグメントが最大の収益シェア24.6%を占めました。 血球算定(CBC)検査は最も一般的に実施される血液検査であり、白血球(WBC)、赤血球(RBC)、ヘモグロビン、ヘマトクリット、血小板などの成分を測定するために使用されます。 これらの検査は臨床医にとって不可欠な洞察を提供し、異常の検出と正確な診断を可能にします。また、糖尿病や貧血などの慢性疾患のモニタリングにも不可欠です。 CDC(米国疾病対策センター)によると、糖尿病は米国における死因の第8位となっています。

感染症や慢性疾患、特にがん、貧血、自己免疫疾患、糖尿病などの増加により、血液学検査、特に全血検査の需要が高まっています。さらに、血漿またはタンパク質の検査は、血中タンパク質のレベルを評価するために利用され、臨床医は患者の健康状態を総合的に把握することができます。アルブミンとグロブリンのレベルを分析するこれらの検査は、肝臓や腎臓の疾患、膵臓疾患、腸の吸収不良、炎症、ネフローゼ症候群、肝硬変などの慢性肝疾患の診断に一般的に使用されています。

血漿/血清タンパク質検査分野は、2030年までに年平均成長率9.3%で成長すると予想されています。 血漿/血清タンパク質検査は、幅広い健康状態の診断とモニタリングに重要な役割を果たすため、需要があります。 これらの検査は、アルブミンやグロブリンなどのタンパク質のレベルに関する重要な情報を提供し、これらは健康状態全般の主要な指標となります。 肝臓や腎臓の疾患、炎症、自己免疫疾患、栄養不足の検出と管理に広く使用されています。さらに、血漿/血清タンパク質検査は、ネフローゼ症候群、肝硬変などの慢性肝疾患、膵臓や腸の吸収不良などの状態を特定するのに役立ちます。 包括的な健康状態のプロファイルを提供できる能力により、臨床診断に不可欠な存在となっており、ヘルスケアの現場での利用が拡大しています。

製品洞察

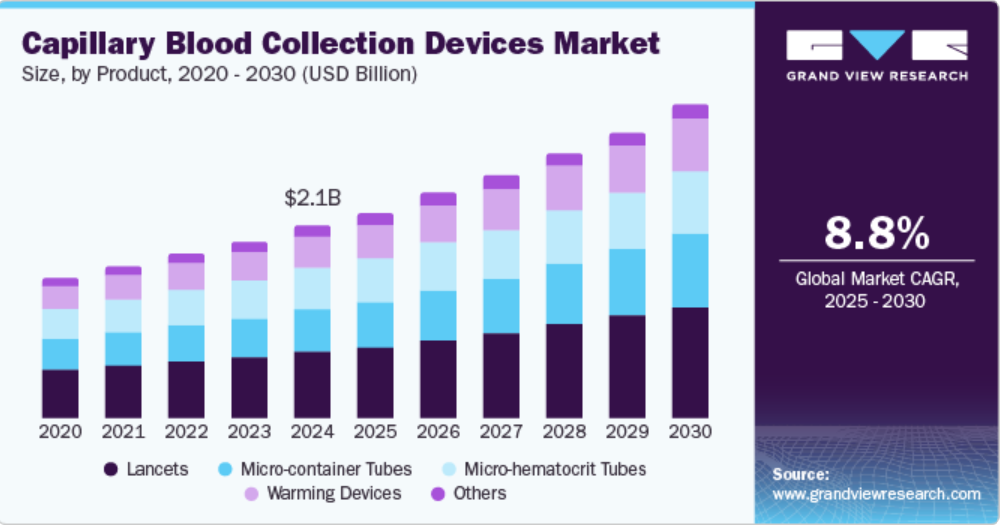

ランセットは2024年に33.5%の最大の収益シェアを占めました。ランセットの需要の高まりは、採血手順における頻繁な使用、特に糖尿病患者の血糖値モニタリングや在宅検査用の少量の血液サンプル採取に起因しています。これらの用途におけるランセットの安定した需要により、このセグメントは予測期間全体を通じて優位性を維持すると予測されています。皮膚を穿刺して血液サンプルを採取する小型のメスであるランセットは、糖尿病や定期的な血液検査を必要とするその他の疾患の管理に不可欠なツールとなっています。さらに、感染症や慢性疾患の増加により、ランセットの需要は着実に増加しています。

マイクロ容器チューブ部門は、予測期間にわたって年平均成長率9.0%で成長すると見込まれています。これらのチューブは、特に少量の血液しか必要としない場合など、毛細管採血に不可欠な役割を果たすため、需要があります。これらのチューブは、乳幼児や高齢患者、従来の静脈採血が困難な状態にある患者の診断検査に広く使用されています。コンパクトな設計により、正確なサンプル処理が保証され、汚染や無駄が生じるリスクが低減されます。さらに、ポイント・オブ・ケア(PoC)診断や在宅検査の採用が拡大していることも、低侵襲で効率的かつ便利なサンプル採取方法に対するニーズに完全に一致するマイクロコンテナチューブの需要をさらに押し上げています

地域別洞察

北米の毛細管採血用機器市場の動向

北米の毛細管採血用機器市場は2024年には33.6%のシェアを占め、市場を牽引しています。 その成長は、強固な医療インフラと著名な臨床診断企業の存在によって促進されています。 さらに、先進技術の採用拡大と臨床研究への重点の増加が市場拡大を後押しすると見込まれています。CDCのデータによると、米国では成人の10人中6人が少なくとも1つの慢性疾患を患っており、10人中4人は2つ以上の慢性疾患を抱えています。外科的介入の増加、事故や外傷の発生率の増加、感染症および非感染性疾患の増加といった要因が、この地域の市場成長をさらに加速させることが予想されます。

米国の毛細管採血用機器市場の動向

米国の毛細管採血用機器市場は、予測期間中に大幅な成長が見込まれています。糖尿病、貧血、心血管疾患などの慢性疾患や感染症の増加により、低侵襲で効率的な診断ツールの需要が高まっています。毛細管採血用機器は、ポイント・オブ・ケア(PoC)検査や在宅診断に最適であり、利便性が高く迅速なヘルスケアソリューションへのニーズの高まりと一致しています

欧州の毛細管採血用デバイス市場の動向

欧州の毛細管採血用デバイス市場は、ポイント・オブ・ケア(PoC)検査や早期疾患発見への注目が高まっていることから、有望な市場として浮上する可能性が高い。さらに、慢性疾患の定期的なモニタリングを必要とする高齢者の人口が増加している欧州では、こうしたデバイスの需要が高まっている。

英国の毛細管採血用器具市場は、予測期間中に成長すると予測されています。英国では、予防医療と早期診断への注目が高まっているため、糖尿病などの状態を頻繁にモニタリングできるこれらの器具の採用が加速しています。国民保健サービス(NHS)も、通院回数を減らし、慢性疾患の自己管理を促進するために、患者にやさしい診断ツールの採用を支援しています。

フランスの毛細管採血用器具市場は、予測期間にわたって着実な成長が見込まれています。これは、フランスが発達した医療インフラと、早期診断と疾病管理に重点を置いた公衆衛生イニシアティブを有していることが要因です。

ドイツの毛細管採血装置市場は、予測期間中に拡大すると予測されています。継続的な健康モニタリングを必要とするドイツの高齢化人口は、これらの装置の需要をさらに押し上げる要因となっています。また、診断ツールの技術進歩と、医療イノベーションに対する同国の強力な規制支援が組み合わさり、毛細管採血装置の採用が促進されています。

アジア太平洋地域の毛細管採血装置市場の動向

アジア太平洋地域の毛細管採血装置市場は、糖尿病、高血圧、心血管疾患などの慢性疾患の増加により、予測期間中に年平均成長率10.0%という最も高い成長率を記録すると予想されています。この地域の多くの国々では糖尿病やその他の非感染性疾患の発生率が上昇しているため、毛細管採血装置のような費用対効果に優れ、侵襲性の低い診断ツールに対するニーズが高まっています。

中国の毛細管採血装置市場は、予測期間全体にわたって拡大すると予測されています。拡大するヘルスケアインフラと、予防医療や早期診断へのシフトが相まって、これらの装置の採用がさらに後押しされています。医療制度が病院外での慢性疾患管理を重視する中、ポイント・オブ・ケア(PoC)検査と在宅診断が強く推奨されており、いずれも毛細管採血装置によって促進されています

日本における毛細管採血デバイス市場は、予測期間中に成長が見込まれています。日本では、慢性疾患の自己モニタリングの利点に対する認識が高まっており、毛細管採血デバイスの需要をさらに後押ししています。日本の医療制度が引き続きアクセシビリティの向上と医療費の削減に重点を置いていることから、これらのデバイスの市場は拡大が見込まれています。

中南米の毛細管採血デバイスの市場動向

中南米の毛細管血液採取装置産業は、予測期間全体を通して大幅な成長が見込まれています。いくつかの国々における医療インフラの改善と医療サービスへのアクセスの増加が、これらの装置の採用に貢献しています。医療施設へのアクセスが限られている農村部や医療過疎地域では、毛細管血液採取装置が疾病モニタリングのための実用的で手頃なソリューションを提供しています。

ブラジルの毛細管採血装置市場は、予測期間中に成長すると予測されています。ブラジルの拡大するヘルスケアインフラと、医療過疎地域におけるヘルスケアへのアクセス改善に向けた政府の取り組みの拡大により、これらの装置の使用がさらに促進されています。

中東・アフリカの毛細管採血装置市場の動向

中東およびアフリカの毛細管血液採取装置市場の動向中東およびアフリカの毛細管血液採取装置産業は、堅固なヘルスケアイニシアティブと疾病の蔓延率の上昇により、予測期間中に著しいCAGRで成長すると予測されています。サウジアラビアのビジョン2030とUAEのビジョン2021は、がんや慢性疾患の管理に重点を置いており、血液採取技術の需要を押し上げるものと見込まれています。クウェートにおける慢性腎臓病に関する意識とヘルスケアサービスの向上は、市場の成長をさらに促進するでしょう。政府主導の予防対策と地域全体にわたるヘルスケアの拡大は、毛細管採血市場の明るい見通しを浮き彫りにしています

サウジアラビアの毛細管採血装置市場は、予測期間中に大きな成長が見込まれています。サウジアラビアでは人口の高齢化が進んでおり、政府による公衆衛生の改善と慢性疾患の負担軽減に向けた取り組みも、こうした装置の普及を後押ししています。また、糖尿病などの慢性疾患に対する予防医療や自己管理の重要性に対する認識も高まっており、利便性が高く使いやすい検査オプションのニーズが高まっています。

毛細管採血装置メーカーの主な洞察

市場は非常に競争が激しく、多数のメーカーが大きな市場シェアを占めています。市場参入企業は、製品発売、規制認可、戦略的買収、技術革新などの主要戦略を採用し、存在感を高め、グローバルな事業拡大を図っています。例えば、2022年5月には、Babson DiagnosticsとBDが戦略的提携の拡大を発表し、血液検査製品ポートフォリオの拡大とグローバルな事業拡大を目指しています。

主な毛細管血液採取装置企業:

以下は、毛細管採血用デバイス市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Becton, Dickinson and Company (BD)

- Greiner Bio-One International GmbH

- SARSTEDT AG & Co. KG

- Terumo Medical Corp.

- B. Braun Melsungen AG

- Improve Medical

- Abbott Laboratories

- Cardinal Health

- Retractable Technologies Inc

- Haemonetics Corporation

最近の動向

- 2024年7月、O’Ryan.Healthは、YourBio Healthの毛細管採血デバイスを使用した在宅小児採血に関する2つの重要な研究、すなわちJDM研究とHealthy Kids研究を発表した。

- 2023年12月、BDはMiniDraw毛細管採血システムについて米国FDAの承認を取得した。このデバイスは、正確な検査結果を得るために指先からの採血を可能にする。

- 2022年7月、Rhinosticsは、より短時間での毛細管採血を可能にするVERIstic採血デバイスを発売した。このデバイスは、時間を節約する統合キャップを搭載している。

グローバル毛細管採血デバイス市場レポートのセグメンテーション

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供しています。本調査では、Grand View Researchは、製品、素材、エンドユーズ、用途、地域に基づいて毛細管採血デバイス市場レポートをセグメント化しています。

- 製品別予測(収益、百万米ドル、2018年~2030年)

- ランセット

- マイクロコンテナチューブ

- マイクロヘマトクリットチューブ

- 加温装置

- その他

- 材料別市場予測(収益、USD百万、2018年~2030年)

- プラスチック

- ガラス

- ステンレス鋼

- セラミック

- その他

- 用途別市場予測(収益、USD百万、2018年~2030年)

- 病院および診療所

- 献血センター

- 診断センター

- 在宅診断

- 病理学研究所

- 用途別予測(収益、百万米ドル、2018年~2030年)

- 全血

- 血漿/血清タンパク質検査

- 包括的代謝パネル(CMP)検査

- 肝臓パネル/肝臓プロファイル/肝機能検査

- 乾燥血液スポット検査

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- ドイツ

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- シンガポール

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 素材

1.2.3. 用途

1.2.4. 最終用途

1.2.5. 地域区分

1.2.6. 予測と見通しのスケジュール

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. 中東およびアフリカにおける一次インタビューのデータ

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 材料の見通し

2.2.3. 用途の見通し

2.2.4. 用途の見通し

2.2.5. 地域の見通し

2.3. 競合に関する洞察

第3章 毛細管採血装置市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. ポイント・オブ・ケア検査に対する需要の増加

3.2.1.2. 技術の進歩

3.2.1.3. 慢性疾患の増加

3.2.2. 市場抑制要因の分析

3.2.2.1. サンプル量の制限

3.2.2.2. 標準化の欠如

3.3. 毛細管採血用器具市場の分析ツール

3.3.1. 産業用分析 – ポーターの

3.3.1.1. 供給業者による影響力

3.3.1.2. 購入者による影響力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 毛細管式採血デバイス市場:製品別予測とトレンド分析

4.1 製品別市場シェア、2024年および2030年

4.2 セグメント別ダッシュボード

4.3 製品別世界の毛細管式採血デバイス市場の見通し

4.4 市場規模・予測とトレンド分析、2018年~2030年

4.4.1. ランセット

4.4.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.2. マイクロ容器チューブ

4.4.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.3. マイクロヘマトクリットチューブ

4.4.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.4. 加温装置

4.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.5. その他

4.4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

第5章 毛細管血液採取装置市場:材料別予測と動向分析

5.1. 材料別市場シェア、2024年と2030年

5.2. セグメントダッシュボード

5.3. 材料別の世界毛細管血液採取装置市場の見通し

5.4. 市場規模・予測と動向分析、2018年から2030年

5.4.1. プラスチック

5.4.1.1. 市場規模予測、2018年から2030年(百万米ドル

5.4.2. ガラス

5.4.2.1. 市場予測および予測 2018年から2030年(百万米ドル)

5.4.3. ステンレス鋼

5.4.3.1. 市場予測および予測 2018年から2030年(百万米ドル)

5.4.4. セラミック

5.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.4.5. その他

5.4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

第6章 毛細管採血装置市場:用途別予測と傾向分析

6.1. 2024年および2030年のエンドユーズ市場シェア

6.2. セグメントダッシュボード

6.3. エンドユーズ別世界の毛細管血液採取装置市場の見通し

6.4. 市場規模・予測およびトレンド分析、2018年から2030年

6.4.1. 病院および診療所

6.4.1.1. 市場予測および予測 2018年から2030年(百万米ドル)

6.4.2. 献血センター

6.4.2.1. 市場予測および予測 2018年から2030年(百万米ドル)

6.4.3. 診断センター

6.4.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.4.4. 在宅診断

6.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.4.5. 病理学研究所

6.4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

第7章 毛細管血液採取装置市場:用途別予測と傾向分析

7.1. 用途別市場シェア、2024年と2030年

7.2. セグメントダッシュボード

7.3. 用途別世界毛細管血液採取装置市場の見通し

7.4. 市場規模・予測およびトレンド分析、2018年から2030年

7.4.1. 全血

7.4.1.1. 市場予測および予測 2018年から2030年(百万米ドル

7.4.2. 血漿/血清タンパク質検査

7.4.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

7.4.3. 包括的な代謝パネル検査

7.4.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

7.4.4. 肝臓パネル/肝臓プロファイル/肝機能検査

7.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

7.4.5. 乾燥血液スポット検査

7.4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

第8章 毛細管採血デバイス市場:地域別予測と動向分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 世界の地域別市場の概観

8.4. 市場規模および予測 2018年から2030年の動向分析:

8.5. 北米

8.5.1. 米国

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競合状況

8.5.1.4. 米国市場の予測と予測 2018年から2030年(百万米ドル)

8.5.2. カナダ

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競合状況

8.5.2.4. カナダ市場予測 2018年から2030年(百万米ドル

8.5.3. メキシコ

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競合状況

8.5.3.4. メキシコ市場の予測と推定(2018年~2030年)(百万米ドル

8.6. 欧州

8.6.1. 英国

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競合状況

8.6.1.4. 英国市場の予測と予測 2018年から2030年(百万米ドル)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み/償還構造

8.6.2.3. 競合状況

8.6.2.4. ドイツ市場の推定と予測 2018年~2030年(百万米ドル)

8.6.3. フランス

8.6.3.1. 主要国の動向

8.6.3.2. 規制の枠組み/償還構造

8.6.3.3. 競合状況

8.6.3.4. フランス市場の推定と予測 2018年から2030年(百万米ドル)

8.6.4. イタリア

8.6.4.1. 主要国の動向

8.6.4.2. 規制の枠組み/償還構造

8.6.4.3. 競合状況

8.6.4.4. イタリア市場の推定と予測 2018年から2030年(単位:百万米ドル)

8.6.5. スペイン

8.6.5.1. 主要国の動向

8.6.5.2. 規制の枠組み/償還構造

8.6.5.3. 競合状況

8.6.5.4. スペイン市場の推定と予測 2018年から2030年(百万米ドル)

8.6.6. ノルウェー

8.6.6.1. 主要国の動向

8.6.6.2. 規制の枠組み/償還構造

8.6.6.3. 競合状況

8.6.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

8.6.7. スウェーデン

8.6.7.1. 主要国の動向

8.6.7.2. 規制の枠組み/償還構造

8.6.7.3. 競合状況

8.6.7.4. スウェーデン市場予測 2018年~2030年(百万米ドル)

8.6.8. デンマーク

8.6.8.1. 主要国の動向

8.6.8.2. 規制の枠組み/償還構造

8.6.8.3. 競合状況

8.6.8.4. デンマーク市場の推定と予測 2018年~2030年(百万米ドル)

8.7. アジア太平洋地域

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制の枠組み/償還構造

8.7.1.3. 競合状況

8.7.1.4. 日本市場の予測と推定 2018年から2030年(百万米ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競合状況

8.7.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

8.7.3. インド

8.7.3.1. 主要国の動向

8.7.3.2. 規制の枠組み/償還構造

8.7.3.3. 競合状況

8.7.3.4. インド市場予測と予測 2018年から2030年(百万米ドル)

8.7.4. オーストラリア

8.7.4.1. 主要国の動向

8.7.4.2. 規制の枠組み/償還構造

8.7.4.3. 競合状況

8.7.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要国の動向

8.7.5.2. 規制の枠組み/償還構造

8.7.5.3. 競合状況

8.7.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

8.7.6. タイ

8.7.6.1. 主要国の動向

8.7.6.2. 規制の枠組み/償還構造

8.7.6.3. 競合状況

8.7.6.4. タイ市場の推定と予測 2018年~2030年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 規制の枠組み/償還構造

8.8.1.3. 競合状況

8.8.1.4. ブラジル市場予測 2018年~2030年(単位:百万米ドル)

8.8.1.5.

8.8.2. アルゼンチン

8.8.2.1. 主要国動向

8.8.2.2. 規制枠組み/償還構造

8.8.2.3. 競合状況

8.8.2.4. アルゼンチン市場の予測と推定 2018年から2030年(百万米ドル)

8.9. 中東およびアフリカ

8.9.1. 南アフリカ

8.9.1.1. 主要国の動向

8.9.1.2. 規制の枠組み/償還構造

8.9.1.3. 競合状況

8.9.1.4. 南アフリカ市場の予測と予測 2018年から2030年(百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要国の動向

8.9.2.2. 規制の枠組み/償還構造

8.9.2.3. 競合状況

8.9.2.4. サウジアラビア市場の推定と予測 2018年~2030年(百万米ドル)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要国の動向

8.9.3.2. 規制の枠組み/償還構造

8.9.3.3. 競合状況

8.9.3.4. アラブ首長国連邦の市場予測と予測 2018年から2030年(百万米ドル)

8.9.4. クウェート

8.9.4.1. 主要国の動向

8.9.4.2. 規制の枠組み/償還構造

8.9.4.3. 競合状況

8.9.4.4. クウェート市場の推定と予測 2018年から2030年(百万米ドル)

第9章 競合状況

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競合の分類

9.3. ベンダーの状況

9.3.1. 主要企業の市場シェア分析、2024年

9.3.2. ベクトン・ディッキンソン・アンド・カンパニー

9.3.2.1. 企業概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーキング

9.3.2.4. 戦略的イニシアティブ

9.3.3. グライナー・バイオワン・インターナショナル・ゲーエムベーハー

9.3.3.1. 企業概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーキング

9.3.3.4. 戦略的イニシアティブ

9.3.4. SARSTEDT AG & Co. KG

9.3.4.1. 企業概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーキング

9.3.4.4. 戦略的イニシアティブ

9.3.5. テルモメディカルコーポレーション

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアティブ

9.3.6. B. ブラウン・メルズンゲンAG

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアティブ

9.3.7. Improve Medical

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーキング

9.3.7.4. 戦略的イニシアティブ

9.3.8. アボット・ラボラトリーズ

9.3.8.1. 企業概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーキング

9.3.8.4. 戦略的イニシアティブ

9.3.9. カーディナル・ヘルス

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアティブ

9.3.10. Rhinostics

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーキング

9.3.10.4. 戦略的イニシアティブ

9.3.11. Biodesix

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーキング

9.3.11.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 北米の毛細管採血装置市場、製品別、2018年~2030年(単位:百万米ドル

表3 北米の毛細管採血装置市場、素材別、2018年~2030年(単位:百万米ドル

表4 北米の毛細管採血装置市場、エンドユース別、2018年~2030年(百万米ドル)

表5 北米の毛細管採血装置市場、用途別、2018年~2030年(百万米ドル)

表6 北米の毛細管採血装置市場、国別、2018年~2030年(百万米ドル)

表7 米国の毛細管血液採取装置市場、製品別、2018年~2030年(単位:百万米ドル)

表8 米国の毛細管血液採取装置市場、素材別、2018年~2030年(単位:百万米ドル)

表9 米国の毛細管血液採取装置市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表10:米国の毛細管血液採取装置市場、用途別、2018年~2030年(単位:百万米ドル)

表11:カナダの毛細管血液採取装置市場、製品別、2018年~2030年(単位:百万米ドル)

表12:カナダの毛細管血液採取装置市場、素材別、2018年~2030年(単位:百万米ドル)

表13 カナダの毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表14 カナダの毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表15 ヨーロッパの毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表16 ヨーロッパ毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表17 ヨーロッパ毛細管血液採取装置市場、エンドユーズ別、2018年~2030年(百万米ドル)

表18 ヨーロッパ毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパの毛細管採血装置市場、国別、2018年~2030年(百万米ドル)

表20 ドイツの毛細管採血装置市場、製品別、2018年~2030年(百万米ドル)

表21 ドイツの毛細管採血装置市場、素材別、2018年~2030年(百万米ドル)

表22 ドイツの毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表23 ドイツの毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表24 英国の毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表25 英国の毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表26 英国の毛細管血液採取装置市場、エンドユーズ別、2018年~2030年(百万米ドル)

表27 英国の毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表28 フランス毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表29 フランス毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表30 フランス毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表31 フランス毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表32 イタリア毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表33 イタリア毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表34 イタリアの毛細管採血器具市場、エンドユース別、2018年~2030年(百万米ドル)

表35 イタリアの毛細管採血器具市場、用途別、2018年~2030年(百万米ドル)

表36 スペインの毛細管採血器具市場、製品別、2018年~2030年(百万米ドル)

表37 スペインの毛細管採血器具市場、素材別、2018年~2030年(百万米ドル)

表38 スペインの毛細管採血器具市場、エンドユース別、2018年~2030年(百万米ドル)

表39 スペインの毛細管採血器具市場、用途別、2018年~2030年(百万米ドル)

表40 スウェーデン毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表41 スウェーデン毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表42 スウェーデン毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表43 スウェーデン毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表44 ノルウェー毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表45 ノルウェー毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表46 ノルウェーの毛細管採血器具市場、エンドユース別、2018年~2030年(百万米ドル)

表47 ノルウェーの毛細管採血器具市場、用途別、2018年~2030年(百万米ドル)

表48 デンマークの毛細管採血器具市場、製品別、2018年~2030年(百万米ドル)

表49 デンマークの毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表50 デンマークの毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表51 デンマークの毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表52 アジア太平洋地域における毛細管採血装置市場、製品別、2018年~2030年(百万米ドル)

表53 アジア太平洋地域における毛細管採血装置市場、素材別、2018年~2030年(百万米ドル)

表54 アジア太平洋地域における毛細管採血装置市場、エンドユース別、2018年~2030年(百万米ドル)

表55 アジア太平洋地域における毛細管採血装置市場、用途別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域における毛細管採血装置市場、国別、2018年~2030年(百万米ドル)

表57 中国における毛細管採血装置市場、製品別、2018年~2030年(百万米ドル)

表58 中国の毛細管採血装置市場、素材別、2018年~2030年(百万米ドル)

表59 中国の毛細管採血装置市場、用途別、2018年~2030年(百万米ドル)

表60 中国の毛細管採血装置市場、用途別、2018年~2030年(百万米ドル)

表61 日本の毛細管採血装置市場、製品別、2018年~2030年(百万米ドル)

表62 日本の毛細管採血装置市場、素材別、2018年~2030年(百万米ドル)

表63 日本の毛細管採血装置市場、用途別、2018年~2030年(百万米ドル)

表64 日本の毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表65 インドの毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表66 インドの毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表67 インド毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表68 インド毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表69 オーストラリア毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表70 オーストラリアの毛細管採血器具市場、素材別、2018年~2030年(百万米ドル)

表71 オーストラリアの毛細管採血器具市場、用途別、2018年~2030年(百万米ドル)

表72 オーストラリアの毛細管採血器具市場、用途別、2018年~2030年(百万米ドル)

表73 タイの毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表74 タイの毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表75 タイの毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表76 タイの毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表77 韓国の毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表78 韓国の毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表79 韓国の毛細管血液採取装置市場、2018年~2030年(米ドル百万)

表80 韓国の毛細管血液採取装置市場、2018年~2030年(米ドル百万)

表81 ラテンアメリカの毛細管血液採取装置市場、2018年~2030年(米ドル百万)

表82 ラテンアメリカ毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表83 ラテンアメリカ毛細管血液採取装置市場、エンドユーズ別、2018年~2030年(百万米ドル)

表84 ラテンアメリカ毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表85 ラテンアメリカ毛細管血液採取装置市場、国別、2018年~2030年(百万米ドル)

表86 ブラジル毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表87 ブラジル毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表88 ブラジル毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表89 ブラジル毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表90 メキシコ毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表 91 メキシコの毛細管採血器具市場、素材別、2018年~2030年(百万米ドル)

表 92 メキシコの毛細管採血器具市場、エンドユース別、2018年~2030年(百万米ドル)

表 93 メキシコの毛細管採血器具市場、用途別、2018年~2030年(百万米ドル)

表 94 アルゼンチン毛細管式血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表 95 アルゼンチン毛細管式血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表 96 アルゼンチン毛細管式血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表97 アルゼンチンの毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表98 中東およびアフリカの毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表99 中東およびアフリカの毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表100 中東およびアフリカの毛細管血液採取装置市場、2018年~2030年(米ドル百万)

表101 中東およびアフリカの毛細管血液採取装置市場、2018年~2030年(米ドル百万)

表102 中東およびアフリカの毛細管採血装置市場、国別、2018年~2030年(百万米ドル)

表103 南アフリカの毛細管採血装置市場、製品別、2018年~2030年(百万米ドル)

表104 南アフリカの毛細管採血装置市場、素材別、2018年~2030年(百万米ドル)

表105 南アフリカ共和国の毛細管採血デバイス市場、エンドユース別、2018年~2030年(百万米ドル)

表106 南アフリカ共和国の毛細管採血デバイス市場、用途別、2018年~2030年(百万米ドル)

表107 サウジアラビアの毛細管採血デバイス市場、製品別、2018年~2030年(百万米ドル)

表108 サウジアラビアの毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表109 サウジアラビアの毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表110 サウジアラビアの毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表111 UAE毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表112 UAE毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表113 UAE毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表114 UAE毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

表115 クウェート毛細管血液採取装置市場、製品別、2018年~2030年(百万米ドル)

表116 クウェート毛細管血液採取装置市場、素材別、2018年~2030年(百万米ドル)

表117 クウェート毛細管血液採取装置市場、エンドユース別、2018年~2030年(百万米ドル)

表118 クウェート毛細管血液採取装置市場、用途別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場の策定と検証

図8 毛細管採血デバイス:市場の見通し

図9 毛細管採血デバイスの競合に関する洞察

図10 親市場の見通し

図11 関連/補助市場の見通し

図12 浸透と成長の見通しマッピング

図13 産業用バリューチェーン分析

図14 毛細管採血用器具市場の促進要因の影響

図15 毛細管採血用器具市場の阻害要因の影響

図16 毛細管採血用器具市場の戦略的イニシアティブ分析

図17 毛細管採血用器具市場:製品動向分析

図18 毛細管採血用器具市場:製品の見通しと主な要点

図19 ランセット市場の推計および予測、2018年~2030年(百万米ドル)

図20 マイクロ容器チューブ市場の推計および予測、2018年~2030年(百万米ドル)

図21 マイクロヘマトクリットチューブ市場の推計および予測、2018年~2030年(百万米ドル)

図22 温め器具市場の推計と予測、2018年~2030年(百万米ドル)

図23 その他市場の推計と予測、2018年~2030年(百万米ドル)

図24 毛細管採血器具市場:素材別分析

図25 毛細管採血器具市場:素材別見通しと主な要点

図26 プラスチック市場予測、2018年~2030年(単位:百万米ドル)

図27 ガラス市場予測、2018年~2030年(単位:百万米ドル)

図28 ステンレス鋼市場予測、2018年~2030年(単位:百万米ドル)

図29 セラミック市場予測、2018年~2030年(単位:百万米ドル)

図30 その他市場予測、2018年~2030年(単位:百万米ドル)

図31 毛細管採血デバイス市場:用途別動向分析

図32 毛細管採血デバイス市場:用途別見通しと主な要点

図33 病院および診療所市場の推計および予測、2018年~2030年(単位:百万米ドル)

図34 献血センター市場の推計および予測、2018年~2030年(単位:百万米ドル)

図35 診断センター市場の推計および予測、2018年~2030年(単位:百万米ドル)

図36 在宅診断市場予測、2018年~2030年(百万米ドル)

図37 病理学研究所市場予測、2018年~2030年(百万米ドル)

図38 毛細管採血装置市場:用途別動向分析

図39 毛細管採血装置市場:用途別見通しと主な要点

図40 全血市場の推計および予測、2018年~2030年(百万米ドル)

図41 血漿/血清タンパク質検査市場の推計および予測、2018年~2030年(百万米ドル)

図42 包括的代謝パネル検査市場の推計および予測、2018年~2030年(百万米ドル)

図43 肝臓パネル/肝臓プロファイル/肝機能検査市場の推定と予測、2018年~2030年(百万米ドル)

図44 乾燥血液スポット検査市場の推定と予測、2018年~2030年(百万米ドル)

図45 世界の毛細管採血装置市場:地域別動向分析

図46 世界の毛細管採血装置市場:地域別見通しと主な要点

図47 北米の毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図48 米国の毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図49 カナダの毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図50:ヨーロッパの毛細管採血デバイス市場予測、2018年~2030年(百万米ドル)

図51:イギリスの毛細管採血デバイス市場予測、2018年~2030年(百万米ドル)

図52:ドイツの毛細管採血デバイス市場予測、2018年~2030年(百万米ドル)

図53 フランス毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図54 イタリア毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図55 スペイン毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図56 スウェーデン毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図57 ノルウェー毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図58 デンマーク毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)

図59 アジア太平洋地域における毛細管採血デバイス市場の予測と予測、2018年~2030年(百万米ドル)

図60 日本における毛細管採血デバイス市場の予測と予測、2018年~2030年(百万米ドル)

図61 中国における毛細管採血デバイス市場の予測と予測、2018年~2030年(百万米ドル)

図62 インド毛細管式採血装置市場予測、2018年~2030年(百万米ドル)

図63 オーストラリア毛細管式採血装置市場予測、2018年~2030年(百万米ドル)

図64 タイ毛細管式採血装置市場予測、2018年~2030年(百万米ドル)

図65 韓国の毛細管採血デバイス市場予測、2018年~2030年(百万米ドル)

図66 ラテンアメリカの毛細管採血デバイス市場予測、2018年~2030年(百万米ドル)

図67 ブラジルの毛細管採血デバイス市場予測、2018年~2030年(百万米ドル)

図68 メキシコの毛細管式採血デバイス市場予測、2018年~2030年(百万米ドル)

図69 アルゼンチンの毛細管式採血デバイス市場予測、2018年~2030年(百万米ドル)

図70 中東およびアフリカの毛細管式採血デバイス市場予測、2018年~2030年(百万米ドル)

図71 サウジアラビアの毛細管血液採取装置市場の推計と予測、2018年~2030年(百万米ドル)

図72 南アフリカの毛細管血液採取装置市場の推計と予測、2018年~2030年(百万米ドル)

図73 アラブ首長国連邦の毛細管血液採取装置市場の推計と予測、2018年~2030年(百万米ドル)

図74 クウェート毛細管血液採取装置市場予測、2018年~2030年(百万米ドル)