タイプ別洞察

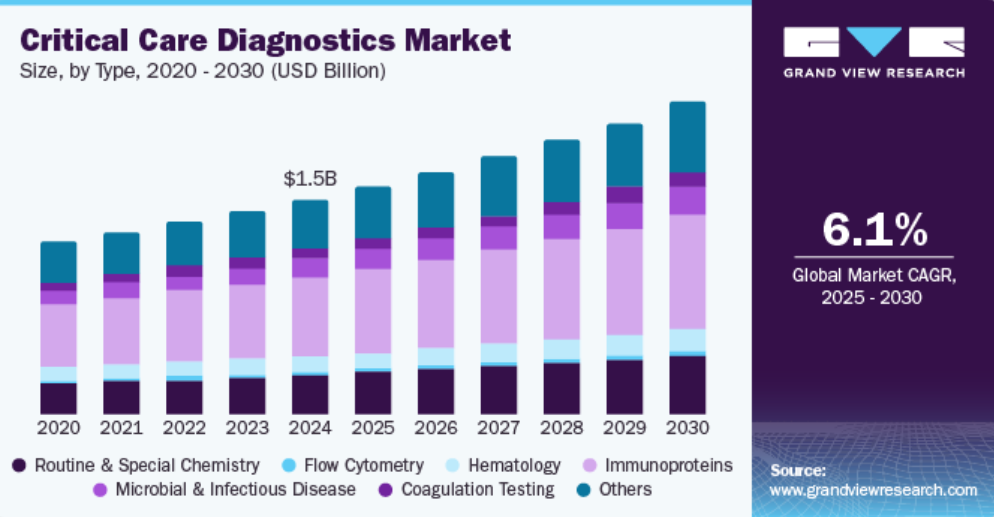

免疫タンパク質セグメントは、2024年には36.40%の最大シェアを占めました。アミノ酸で構成される免疫タンパク質は、免疫システムの重要な構成要素であり、細菌、ウイルス、寄生虫、真菌、癌細胞、異物などの病原体を認識し中和することで、体を病気から守ります。免疫タンパク質は、先天性免疫反応および獲得免疫反応の両方において重要な役割を果たし、第一線の防御として機能し、長期的な免疫力をサポートします。免疫タンパク質は、抗体、サイトカイン、補体タンパク質、主要組織適合遺伝子複合体(MHC)タンパク質に分類され、それぞれが免疫機能に独自に貢献しています。

免疫タンパク質市場は、感染症および自己免疫疾患の増加、免疫学的健康に対する意識の高まり、バイオテクノロジーの進歩によって牽引されています。免疫タンパク質を活用した診断ツールや治療薬に対する需要の高まり、および遺伝子組み換え技術の革新が、市場の成長をさらに加速させています。

微生物および感染症セグメントは、予測期間中に7.24%の最も速い成長を示すと予想されています。細菌、ウイルス、寄生虫、真菌などの微生物によって引き起こされる微生物および感染症には、HIV、インフルエンザ、麻疹、COVID-19などの疾患が含まれます。このセグメントの成長は、主に臨床化学、フローサイトメトリー、凝固検査などの診断技術の進歩によって促進されています。さらに、微生物学に基づく診断、感染症検査、免疫蛋白質アッセイの採用が増加していることから、予測期間中のセグメント拡大がさらに加速すると予想されます。これらの技術革新は、感染症管理における早期かつ正確な診断に対する高まりつつある需要に応え、疾患検出の精度と効率を高めます。

エンドユースの洞察

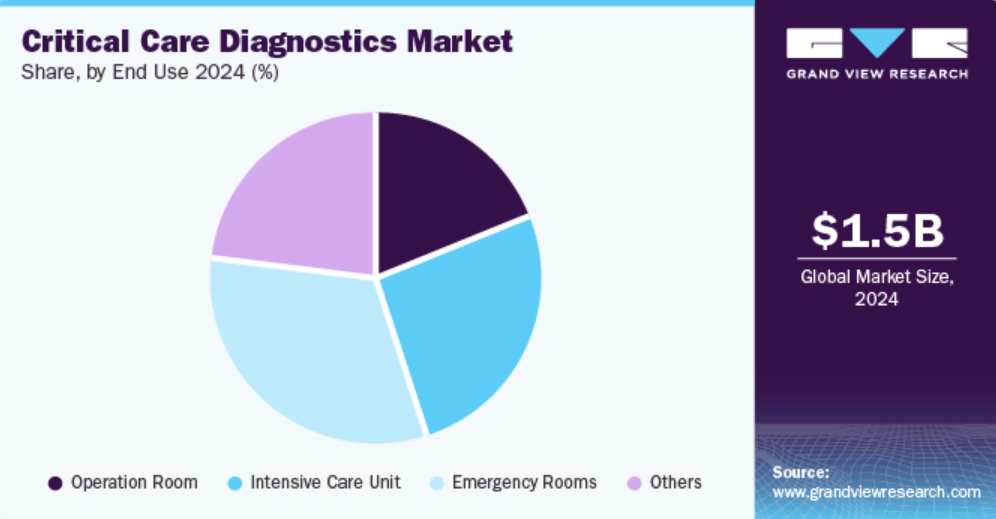

救急治療室セグメントは2024年に32.20%の最大市場シェアを占め、予測期間にわたって最も速いCAGRで成長すると予測されています。この成長は、心臓発作、心臓発作、腎不全などの慢性疾患の増加、および不安、うつ病、その他の関連障害を含む精神衛生上の問題の発生率の上昇に起因しています。こうした健康上の課題は、患者の治療結果を改善し、長期ケアを効果的に管理するための高度な診断ツールや治療介入への需要を促進しています。

集中治療室(ICU)セグメントは、予測期間中に力強い成長を遂げると予測されています。集中治療室(ICU)セグメントは、予測期間中に力強いCAGRで成長すると予測されています。70年近くにわたって、ICUは著しい進歩を遂げ、現代の医療システムの基盤となっています。ICUにおける多分野にわたるケアは、患者の予後を大幅に改善し、死亡率を低下させています。重篤な内科的および外科的状態の早期発見、病院前ケアの進歩、組織化された外傷センターなどの要因により、ICUの患者数は増加しています。

重篤な状態の複雑性により、患者を効果的にモニタリングし治療するためにベッドサイドでの診断が必要となることがよくあります。 生命を脅かす状態の管理、合併症の早期発見、そして高度なケアの維持には迅速な診断が不可欠です。 ICUの管理は、継続的かつ高度なモニタリング、ベッドサイドでの超音波検査、放射線診断、血液ガス分析、凝固評価、臨床検査評価、およびその他のポイントオブケア(POC)診断法に大きく依存しています。

SARS-CoV-2のパンデミックでは、POC診断の重要性がさらに高まり、感染管理、患者と医療従事者の安全、患者の転院に伴うリスクの最小化などの課題に対応しました。 これらの力学は、現代の医療におけるICUの重要な役割を強調しています。

地域別洞察

北米の集中治療診断市場は、2024年には世界産業用で47.97%のシェアを占め、業界を牽引しました。これは、心血管障害、呼吸器疾患、敗血症などの慢性疾患の増加が要因となっています。集中治療室での迅速かつ正確な患者ケアをサポートするために、POCT(ポイント・オブ・ケア・テスティング)、分子診断、血液ガス分析器などの高度な診断ツールの需要が高まっています。さらに、医療インフラの進歩と革新的な診断技術への投資の増加が相まって、市場拡大を後押ししています。COVID-19の影響により、迅速な診断の重要性がさらに浮き彫りになり、集中治療の現場での採用が促進されています。

米国の集中治療用診断市場の動向

米国の集中治療診断市場は、高齢者人口の増加に伴い、心不全、呼吸器疾患、腎不全などの慢性疾患の負担が増大していることから、拡大しています。 集中治療の現場では、患者の治療結果を向上させるために、POCT(ポイント・オブ・ケア・テスティング)、分子診断、血液ガス分析などの高度な診断技術が強く求められています。COVID-19の大流行は、迅速かつ正確な診断の必要性を浮き彫りにし、技術革新と導入を加速させました。 医療インフラへの投資と技術の進歩は、重症患者への効率的かつタイムリーなケアを重視し、市場の成長をさらに後押ししています。

ヨーロッパの重症患者向け診断市場の動向

ヨーロッパの重症患者向け診断市場は、慢性疾患の増加、高齢化、心疾患、呼吸器疾患、敗血症などの重症疾患の増加など、いくつかの要因により、力強い成長を遂げています。こうした状況では迅速かつ正確な診断が求められるため、POCT(ポイント・オブ・ケア・テスティング)、分子診断、画像診断技術といった高度な診断ソリューションへの需要が高まっています。さらに、遺伝子や分子のデータに基づいて治療を調整する個別化医療への需要も拡大しており、重症患者の治療における診断の役割も拡大しています。

英国の重症患者向け診断市場は、高齢化、慢性疾患の増加、診断技術の進歩を背景に、著しい成長を遂げています。分子診断やポイント・オブ・ケア(POC)検査などの技術革新は、特に救急や集中治療の現場において、診断の迅速性と精度の向上に重点的に取り組むことで、状況を大きく変えつつあります。こうした進歩により、より迅速な介入が可能となり、患者の予後が改善されます。

フランスにおける集中治療診断市場は、官民両部門の支援を受け、予防医療に重点を置いて成長しています。フランス医療制度では、疾病保険機構(Assurance Maladie)を通じて、循環器疾患や糖尿病などの生活習慣病の予防検診を奨励しており、これらの検診は一次医療センターで受けることができます。パスツール研究所のような私立クリニックでは、総合的な癌や心臓の健康診断を含む専門的なスクリーニングを提供しています。さらに、デジタルヘルスプラットフォームの需要も高まっており、ユーザーがオンラインで検診の予約ができるDoctolibのようなサービスは、予防サービスの利用を促進しています。

ドイツの重症患者診断市場は、高齢化や慢性疾患の増加、診断技術の進歩などの要因により、著しい成長を遂げています。重症患者の診断ツールに対する需要は、主に心臓血管疾患、神経疾患、呼吸器疾患などの疾患の発生率の増加や外科手術の増加によって牽引されています。

さらに、集中治療室(ICU)や救急外来の拡大も市場の追い風となっています。ICUや救急外来には、重症患者に対応するための高度な診断ツールがますます導入されるようになっているからです。医療費の増加や遠隔モニタリングや遠隔医療などの診断技術の革新が追い風となり、この市場は今後さらに拡大すると予想されています。

アジア太平洋地域における重症患者診断市場の動向

アジア太平洋地域のクリティカルケア診断市場は、この地域の医療インフラの改善、医療ツーリズムの増加、早期診断に対する意識の高まりにより、大幅な成長が見込まれています。この成長を牽引する主な国には、政府主導のイニシアティブにより医療へのアクセスと質が向上している中国、インド、日本が含まれます。この地域では、医療費の増加と、慢性疾患やクリティカルケア入院の管理のための高度な診断ツールに対する需要の高まりも見られます。

中国の重症患者診断市場は、人口に広く見られる糖尿病、心血管疾患、高血圧などの慢性疾患の増加を背景に、力強い成長を遂げています。 これらの疾患はしばしば重症患者のニーズにつながり、高度な診断ツールの需要を押し上げています。 特にポイント・オブ・ケア検査、分子診断、画像診断における技術革新は、診断の精度と所要時間の改善につながり、重症患者の管理に効果的です。

日本の集中治療診断市場は、集中治療室(ICU)や救急外来での高度な診断ツールのニーズの高まりにより拡大しています。この成長は、医療費の増加、高齢者人口の増加、および心臓血管疾患、呼吸器疾患、神経疾患などの慢性疾患の蔓延によってもたらされています。さらに、遠隔医療や遠隔診断の統合を含む診断技術の革新も、患者ケアの改善と病院の業務効率化において重要な役割を果たしています。

中南米の重症患者診断市場の動向

中南米の重症患者診断市場は、慢性疾患や重症患者の増加による高度な診断ツールのニーズの高まりを背景に、大幅な成長が見込まれています。 市場は、感染症などの重症患者に対して費用対効果に優れ、迅速な結果を提供する分散型の体外診断(IVD)およびポイント・オブ・ケア(POC)検査ソリューションへと進化しています。 中南米では医療予算の制約と手頃な価格の検査方法への需要の高まりに直面しているため、この変化は特に重要です。

さらに、診断に対する需要は、医療インフラの改善に重点を置く中南米地域において、画像診断やモニタリング機器への投資の増加という形で影響を受けています。ブラジルとメキシコは、感染症診断と血液学にますます重点を置くことで、この市場で引き続き優位性を維持すると予想されています。

ブラジルの重症患者診断市場は、慢性疾患や生活習慣病の増加、緊急医療介入の必要性が高まっていることを背景に、大幅な成長が見込まれています。この成長に影響を与える主な要因としては、フローサイトメトリー、血液学検査、感染症診断などの診断技術の進歩が挙げられます。ブラジルの医療システムが改善され、特に都市部で改善されるにつれ、救急治療室や集中治療室などの重症患者の治療現場における診断の需要が高まっています。また、重症患者の効率的な管理を実現する遠隔医療や遠隔診断ツールの統合により、市場も拡大しています。

中東・アフリカの重症患者診断市場の動向

中東およびアフリカの重症患者診断市場は、医療費の増加、政府の支援、先進技術の採用を原動力として、着実な成長を遂げています。特に、アラブ首長国連邦(UAE)とサウジアラビアは、医療インフラの改善と政府による強力な医療イニシアティブに支えられ、この成長の主要な推進役となっています。これらの国々は、慢性疾患管理とポイントオブケア診断に重点的に取り組むことで、早期の疾患発見の強化と重症患者ケアサービスの改善に重点的に取り組んでいます。

サウジアラビアの重症患者診断市場は、医療分野における高度な診断技術への需要の高まりを背景に、著しい成長を遂げています。同国の人口増加と高齢者人口の増加に伴い、糖尿病、肥満、高血圧症などの慢性疾患や生活習慣病が蔓延しており、これが診断サービスの需要を押し上げています。

重症患者診断市場における主要企業の洞察

主な市場関係者には、アボット、ダナハー、F. ホフマン・ラ・ロシュ社、BD、EKF Diagnostics、bioMérieux, Inc.、シーメンスヘルスケア・プライベート・リミテッド、Chembio Diagnostics, Inc.、バイエルAGなどが含まれます。これらの企業は、市場シェア拡大を目指してさまざまな戦略的イニシアティブに取り組んでいます。新製品開発、提携、パートナーシップなどがその一例です。

主な重症患者診断企業:

以下は、クリティカルケア診断市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Abbott

- Danaher

- F. Hoffmann-La Roche Ltd

- BD

- EKF Diagnostics

- bioMérieux, Inc.

- Siemens Healthcare Private Limited

- Chembio Diagnostics, Inc.

- Bayer AG

グローバルクリティカルケア診断市場レポートのセグメント

本レポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新トレンドの分析を提供しています。本調査では、Grand View Researchは、種類、最終用途、地域に基づいて世界のクリティカルケア診断市場レポートを区分しています。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- ルーチンおよび特殊化学

- フローサイトメトリー

- 血液学

- 免疫蛋白

- 微生物および感染症

- 凝固検査

- その他

- 用途別 見通し(収益、百万米ドル、2018年~2030年)

- 手術室

- 集中治療室

- 救急外来

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 情報収集

1.2. 情報またはデータ分析

1.3. 市場の範囲およびセグメントの定義

1.4. 市場モデル

1.4.1. 企業別市場シェア

1.4.2. 地域分析

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概要

第3章 市場変数、トレンド、および範囲

3.1. 市場細分化と範囲

3.2. 市場の系譜の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場トレンドと見通し

3.4. 市場力学

3.5. 市場抑制要因の分析

3.6. 事業環境分析

3.6.1. SWOT分析:要因別(政治・法律、経済、技術

3.6.2. ポーターのファイブフォース分析

第4章 種類別事業分析

4.1. クリティカルケア診断市場:種類別推移分析

4.2. ルーチンおよび特殊化学

4.2.1. ルーチンおよび特殊化学市場、2018年~2030年(百万米ドル)

4.3. フローサイトメトリー

4.3.1. フローサイトメトリー市場、2018年~2030年(百万米ドル)

4.4. 血液学

4.4.1. 血液学市場、2018年~2030年(百万米ドル)

4.5. 免疫タンパク質

4.5.1. 免疫タンパク質市場、2018年~2030年(百万米ドル)

4.6. 微生物および感染症

4.6.1. 微生物および感染症市場、2018年~2030年(百万米ドル)

4.7. 凝固検査

4.7.1. 凝固検査市場、2018年~2030年(百万米ドル)

4.8. その他

4.8.1. その他市場、2018年~2030年(百万米ドル)

第5章 エンドユーズ別ビジネス分析

5.1. クリティカルケア診断市場:エンドユーズ別動向分析

5.2. 手術室

5.2.1. 手術室市場、2018年~2030年(百万米ドル

5.3. 集中治療室

5.3.1. 集中治療室市場、2018年~2030年(百万米ドル)

5.4. 救急外来

5.4.1. 救急外来市場、2018年~2030年(百万米ドル)

5.5. その他

5.5.1. その他市場、2018年~2030年(百万米ドル)

第6章 地域別事業分析

6.1. 地域別クリティカルケア診断市場シェア、2024年および2030年

6.2. 北米

6.2.1. 北米クリティカルケア診断市場、2018年~2030年(百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 対象疾患の有病率

6.2.2.3. 競合シナリオ

6.2.2.4. 規制枠組み

6.2.2.5. 償還シナリオ

6.2.2.6. 米国の重症患者診断市場、2018年~2030年(百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 対象疾患の有病率

6.2.3.3. 競合状況

6.2.3.4. 規制の枠組み

6.2.3.5. 償還のシナリオ

6.2.3.6. カナダの救急診断市場、2018年~2030年(百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. 対象疾患の有病率

6.2.4.3. 競合シナリオ

6.2.4.4. 規制枠組み

6.2.4.5. 償還シナリオ

6.2.4.6. メキシコのクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.3. 欧州

6.3.1. 欧州のクリティカル診断市場、2018年~2030年(百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. 対象疾患の有病率

6.3.2.3. 競合状況

6.3.2.4. 規制枠組み

6.3.2.5. 償還のシナリオ

6.3.2.6. ドイツの救急診断市場、2018年~2030年(百万米ドル)

6.3.3. 英国

6.3.3.1. 主要国の動向

6.3.3.2. 対象疾患の有病率

6.3.3.3. 競合シナリオ

6.3.3.4. 規制枠組み

6.3.3.5. 償還シナリオ

6.3.3.6. 英国のクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 対象疾患の有病率

6.3.4.3. 競合シナリオ

6.3.4.4. 規制枠組み

6.3.4.5. 償還シナリオ

6.3.4.6. フランス クリティカルケア診断市場、2018年~2030年(百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 対象疾患の有病率

6.3.5.3. 競合シナリオ

6.3.5.4. 規制枠組み

6.3.5.5. 償還シナリオ

6.3.5.6. イタリアの救急診断市場、2018年~2030年(百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 対象疾患の有病率

6.3.6.3. 競合シナリオ

6.3.6.4. 規制枠組み

6.3.6.5. 償還シナリオ

6.3.6.6. スペイン 救急診断市場、2018年~2030年(百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 対象疾患の有病率

6.3.7.3. 競合シナリオ

6.3.7.4. 規制の枠組み

6.3.7.5. 償還シナリオ

6.3.7.6. デンマークのクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 対象疾患の有病率

6.3.8.3. 競合状況

6.3.8.4. 規制枠組み

6.3.8.5. 償還シナリオ

6.3.8.6. スウェーデン クリティカルケア診断市場、2018年~2030年(百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国の動向

6.3.9.2. 対象疾患の有病率

6.3.9.3. 競合状況

6.3.9.4. 規制枠組み

6.3.9.5. 償還状況

6.3.9.6. ノルウェーの重症患者用診断薬市場、2018年~2030年(百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域における重症患者用診断市場、2018年~2030年(百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 競合状況

6.4.2.4. 規制枠組み

6.4.2.5. 償還シナリオ

6.4.2.6. 日本のクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 競合状況

6.4.3.4. 規制枠組み

6.4.3.5. 償還シナリオ

6.4.3.6. 中国のクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.4.4. インド

6.4.4.1. 主要な国内要因

6.4.4.2. 対象疾患の有病率

6.4.4.3. 競合状況

6.4.4.4. 規制枠組み

6.4.4.5. 償還シナリオ

6.4.4.6. インドの重症患者用診断薬市場、2018年~2030年(百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 対象疾患の有病率

6.4.5.3. 競合シナリオ

6.4.5.4. 規制枠組み

6.4.5.5. 償還シナリオ

6.4.5.6. 韓国のクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. 対象疾患の有病率

6.4.6.3. 競合シナリオ

6.4.6.4. 規制の枠組み

6.4.6.5. 償還シナリオ

6.4.6.6. オーストラリアのクリティカルケア診断市場、2018年~2030年(単位:百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国の動向

6.4.7.2. 対象疾患の有病率

6.4.7.3. 競合状況

6.4.7.4. 規制枠組み

6.4.7.5. 償還シナリオ

6.4.7.6. タイのクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ クリティカルケア診断市場、2018年~2030年(百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. 対象疾患の有病率

6.5.2.3. 競合状況

6.5.2.4. 規制枠組み

6.5.2.5. 償還シナリオ

6.5.2.6. ブラジル クリティカルケア診断市場、2018年~2030年(百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 競合状況

6.5.3.4. 規制枠組み

6.5.3.5. 償還シナリオ

6.5.3.6. アルゼンチン クリティカルケア診断市場、2018年~2030年(百万米ドル)

6.6. 中東およびアフリカ

6.6.1. MEA クリティカル診断市場、2018年~2030年(百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 競合状況

6.6.2.4. 規制枠組み

6.6.2.5. 償還シナリオ

6.6.2.6. 南アフリカのクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 競合シナリオ

6.6.3.4. 規制枠組み

6.6.3.5. 償還シナリオ

6.6.3.6. サウジアラビアのクリティカルケア診断市場、2018年~2030年(百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 競合状況

6.6.4.4. 規制枠組み

6.6.4.5. 償還状況

6.6.4.6. アラブ首長国連邦の重症患者診断市場、2018年~2030年(百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 競合シナリオ

6.6.5.4. 規制の枠組み

6.6.5.5. 償還シナリオ

6.6.5.6. クウェート クリティカルケア診断市場、2018年~2030年(百万米ドル)

第7章 競合状況

7.1. 企業分類

7.2. 戦略マッピング

7.3. 企業市場シェア分析、2024年

7.4. 企業プロフィール/リスト

7.4.1. アボット

7.4.1.1. 概要

7.4.1.2. 財務実績(純収益/売上高/EBITDA/粗利益)

7.4.1.3. 集金サイトベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. ダナハー

7.4.2.1. 概要

7.4.2.2. 財務実績(純収益/売上高/EBITDA/粗利益)

7.4.2.3. 徴収サイトベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. Siemens Healthineers

7.4.3.1. 概要

7.4.3.2. 財務実績(純収益/売上高/EBITDA/粗利益

7.4.3.3. 徴収サイトベンチマーキング

7.4.3.4. 戦略的イニシアティブ

7.4.4. F. ホフマン・ラ・ロシュ社

7.4.4.1. 概要

7.4.4.2. 財務実績(純収益/売上高/EBITDA/粗利益

7.4.4.3. 収集サイトベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. Quidel Corporation

7.4.5.1. 概要

7.4.5.2. 財務実績(純収益/売上高/EBITDA/粗利益

7.4.5.3. コレクションサイトベンチマーク

7.4.5.4. 戦略的イニシアティブ

7.4.6. bioMérieux S.A

7.4.6.1. 概要

7.4.6.2. 財務実績(純収益/売上高/EBITDA/粗利益

7.4.6.3. 採取部位別ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. Chembio Diagnostics, Inc.

7.4.7.1. 概要

7.4.7.2. 財務実績(純収益/売上高/EBITDA/粗利益)

7.4.7.3. コレクションサイトベンチマーキング

7.4.7.4. 戦略的イニシアティブ

7.4.8. EKF Diagnostics

7.4.8.1. 概要

7.4.8.2. 財務実績(純収益/売上高/EBITDA/粗利益)

7.4.8.3. 徴収サイト別ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. Bayer AG

7.4.9.1. 概要

7.4.9.2. 財務実績(純収益/売上高/EBITDA/粗利益)

7.4.9.3. 徴収サイトベンチマーキング

7.4.9.4. 戦略的イニシアティブ

表の一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 2018年~2030年の世界のクリティカルケア診断市場:種類別(単位:百万米ドル

表4 世界のクリティカルケア診断市場、エンドユース別、2018年~2030年(百万米ドル)

表5 世界のクリティカルケア診断市場、地域別、2018年~2030年(百万米ドル)

表6 北米のクリティカルケア診断市場、国別、2018年~2030年(百万米ドル)

表7 北米クリティカルケア診断市場:種類別、2018年~2030年(単位:百万米ドル)

表8 北米クリティカルケア診断市場:エンドユーズ別、2018年~2030年(単位:百万米ドル)

表9 米国クリティカルケア診断市場:種類別、2018年~2030年(単位:百万米ドル)

表10:米国のクリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表11:メキシコのクリティカルケア診断市場、タイプ別、2018年~2030年(単位:百万米ドル)

表12:メキシコのクリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13 カナダのクリティカルケア診断市場:種類別、2018年~2030年(単位:百万米ドル)

表14 カナダのクリティカルケア診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表15 ヨーロッパのクリティカルケア診断市場:国別、2018年~2030年(単位:百万米ドル)

表16:欧州クリティカルケア診断市場:種類別、2018年~2030年(単位:百万米ドル)

表17:欧州クリティカルケア診断市場:用途別、2018年~2030年(単位:百万米ドル)

表18:ドイツクリティカルケア診断市場:種類別、2018年~2030年(単位:百万米ドル)

表19 ドイツの重症患者診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表20 英国の重症患者診断市場、タイプ別、2018年~2030年(単位:百万米ドル)

表21 英国の重症患者診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表22:フランス クリティカルケア診断市場、種類別、2018年~2030年(単位:百万米ドル)

表23:フランス クリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表24:イタリア クリティカルケア診断市場、種類別、2018年~2030年(単位:百万米ドル)

表25 イタリアのクリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表26 スペインのクリティカルケア診断市場、タイプ別、2018年~2030年(単位:百万米ドル)

表27 スペインのクリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表28 デンマークのクリティカルケア診断市場、種類別、2018年~2030年(単位:百万米ドル)

表29 デンマークのクリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表30 スウェーデンのクリティカルケア診断市場、種類別、2018年~2030年(単位:百万米ドル)

表31 スウェーデン クリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表32 ノルウェー クリティカルケア診断市場、タイプ別、2018年~2030年(単位:百万米ドル)

表33 ノルウェー クリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表34 アジア太平洋地域クリティカルケア診断市場:国別、2018年~2030年(単位:百万米ドル)

表35 アジア太平洋地域クリティカルケア診断市場:種類別、2018年~2030年(単位:百万米ドル)

表36 アジア太平洋地域クリティカルケア診断市場:エンドユーズ別、2018年~2030年(単位:百万米ドル)

表37 中国クリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表38 中国クリティカルケア診断市場、エンドユーズ別、2018年~2030年(百万米ドル)

表39 日本クリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表40 日本のクリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表41 インドのクリティカルケア診断市場、タイプ別、2018年~2030年(単位:百万米ドル)

表42 インドのクリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表43 韓国のクリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表44 韓国のクリティカルケア診断市場、エンドユース別、2018年~2030年(百万米ドル)

表45 オーストラリアのクリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表46 オーストラリアのクリティカルケア診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表47 タイのクリティカルケア診断市場:タイプ別、2018年~2030年(単位:百万米ドル)

表48 タイのクリティカルケア診断市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表49 ラテンアメリカ クリティカルケア診断市場、国別、2018年~2030年(百万米ドル)

表50 ラテンアメリカ クリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表51 ラテンアメリカ クリティカルケア診断市場、エンドユーズ別、2018年~2030年(百万米ドル)

表52 ブラジル クリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表53 ブラジル クリティカルケア診断市場、エンドユース別、2018年~2030年(百万米ドル)

表54 アルゼンチン クリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表55 アルゼンチン クリティカルケア診断市場、エンドユース別、2018年~2030年(百万米ドル)

表56 中東およびアフリカ クリティカルケア診断市場、国別、2018年~2030年(百万米ドル)

表57 中東およびアフリカ クリティカルケア診断市場、種類別、2018年~2030年(百万米ドル)

表58 中東およびアフリカのクリティカルケア診断市場、エンドユース別、2018年~2030年(百万米ドル)

表59 南アフリカのクリティカルケア診断市場、タイプ別、2018年~2030年(百万米ドル)

表60 南アフリカのクリティカルケア診断市場、エンドユース別、2018年~2030年(百万米ドル)

表61 サウジアラビアのクリティカルケア診断市場:種類別、2018年~2030年(百万米ドル)

表62 サウジアラビアのクリティカルケア診断市場:エンドユース別、2018年~2030年(百万米ドル)

表63 アラブ首長国連邦のクリティカルケア診断市場:種類別、2018年~2030年(百万米ドル)

表64 UAE クリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表65 クウェート クリティカルケア診断市場、タイプ別、2018年~2030年(単位:百万米ドル)

表66 クウェート クリティカルケア診断市場、エンドユース別、2018年~2030年(単位:百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 重症患者診断市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在および将来の影響

図11 市場抑制要因の関連性分析(現在および将来の影響

図12 市場課題の関連性分析(現在および将来の影響

図13 因子別(政治・法律、経済、技術)のSWOT分析

図14 ポーターのファイブフォース分析

図15 世界のクリティカルケア診断市場:タイプ別市場推移予測

図16 世界のクリティカルケア診断市場:ルーチンおよび特殊化学向け、2018年~2030年(百万米ドル

図17 世界のクリティカルケア診断市場:フローサイトメトリー向け、2018年~2030年(百万米ドル

図18 世界のクリティカルケア診断市場:血液学、2018年~2030年(百万米ドル)

図19 世界のクリティカルケア診断市場:免疫タンパク質、2018年~2030年(百万米ドル)

図20 世界のクリティカルケア診断市場:微生物および感染症、2018年~2030年(百万米ドル)

図21 世界のクリティカルケア診断市場:凝固検査、2018年~2030年(百万米ドル)

図22 世界のクリティカルケア診断市場:その他、2018年~2030年(百万米ドル)

図23 世界のクリティカルケア診断市場:エンドユースの動きの分析

図24 世界のクリティカルケア診断市場:手術室向け、2018年~2030年(百万米ドル)

図25 世界のクリティカルケア診断市場:集中治療室向け、2018年~2030年(百万米ドル)

図26 世界のクリティカルケア診断市場:救急外来向け、2018年~2030年(百万米ドル)

図27 世界のクリティカルケア診断市場:その他向け、2018年~2030年(百万米ドル)

図28 地域別市場:主な調査結果

図29 地域別展望、2024年および2030年

図30 世界のクリティカルケア診断市場:地域別市場推移予測

図31 北米クリティカルケア診断市場:2018年~2030年(百万米ドル)

図32 米国クリティカルケア診断市場:2018年~2030年(百万米ドル)

図33 カナダのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図34 メキシコのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図35 ヨーロッパのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図36 ドイツの重症患者用診断市場、2018年~2030年(百万米ドル)

図37 英国の重症患者用診断市場、2018年~2030年(百万米ドル)

図38 フランスの重症患者用診断市場、2018年~2030年(百万米ドル)

図39 イタリアのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図40 スペインのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図41 デンマークのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図42 スウェーデン クリティカルケア診断市場、2018年~2030年(百万米ドル)

図43 ノルウェー クリティカルケア診断市場、2018年~2030年(百万米ドル)

図44 アジア太平洋地域 クリティカルケア診断市場、2018年~2030年(百万米ドル)

図表45 日本のクリティカルケア診断市場、2018年~2030年(百万米ドル)

図表46 中国のクリティカルケア診断市場、2018年~2030年(百万米ドル)

図表47 インドのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図48 オーストラリアの重症患者用診断薬市場、2018年~2030年(百万米ドル)

図49 韓国の重症患者用診断薬市場、2018年~2030年(百万米ドル)

図50 タイの重症患者用診断薬市場、2018年~2030年(百万米ドル)

図51 ラテンアメリカ クリティカルケア診断市場、2018年~2030年(百万米ドル)

図52 ブラジル クリティカルケア診断市場、2018年~2030年(百万米ドル)

図53 アルゼンチン クリティカルケア診断市場、2018年~2030年(百万米ドル)

図54 中東およびアフリカのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図55 南アフリカのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図56 サウジアラビアのクリティカルケア診断市場、2018年~2030年(百万米ドル)

図57 UAE クリティカルケア診断市場、2018年~2030年(百万米ドル)

図58 クウェート クリティカルケア診断市場、2018年~2030年(百万米ドル)