市場の集中と特性

膵臓がん治療市場は、創薬と治療法の継続的な進歩により、中程度から高度の革新性を示しています。この困難な分野における未充足の医療ニーズに対応するため、免疫療法、標的療法、併用療法などの新規治療法の開発に研究開発の努力が集中しています。CRISPR遺伝子編集やナノ粒子薬物送達システムなどのバイオテクノロジーにおける画期的な進歩は、革新の状況にさらに貢献し、患者の治療成績の改善に希望をもたらします。

膵臓がん治療市場では、合併・買収(M&A)が頻繁に行われています。大手製薬会社は有望な候補薬をパイプラインに追加するために、専門知識を持つ小規模なバイオテクノロジー企業や新興企業を頻繁に買収しています。こうした買収は、技術力を強化するだけでなく、最先端の治療法の市場参入を促進します。例えば、大手企業はM&A活動を通じて、免疫療法や高度な診断ツールでポートフォリオを多様化し、市場での地位をさらに強化しています。

膵臓がん治療市場は、規制の影響を大きく受けています。償還政策は、市場へのアクセスと治療費の負担可能性において重要な役割を果たしています。FDAやEMAなどの機関による厳格なガイドラインは、新療法の安全性と有効性を確保する一方で、承認までの期間が長期化する可能性もあります。さらに、償還政策は、特に医療費の高い地域において、治療へのアクセスと負担可能性に大きな影響を与えます。希少疾病用医薬品開発に対する規制上のインセンティブは、この分野におけるイノベーションを促進し、膵臓がんをターゲットとする企業に財政支援と市場独占権を提供しています。

膵臓がん治療市場では、製品代替品が中程度の脅威をもたらしています。 外科手術や放射線療法などの代替治療は、包括的ケアの不可欠な要素ではあるものの、医薬品による介入の代替品としてではなく、併用されることが多くあります。 補完療法や腫瘍標的療法などの新たな治療法の開発は、治療選択肢の全体的な有効性と範囲を拡大することで、代替品による影響を緩和し続けています。

市場のいくつかのプレイヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新たな地理的地域への参入により事業を拡大しています。拡大戦略には、現地の流通業者との提携、製造施設の設立、地域特有の医療ニーズに対応する地域特有の製品の発売などが含まれます。このアプローチは、市場での地位を強化するだけでなく、収益源を多様化させることにもつながります。

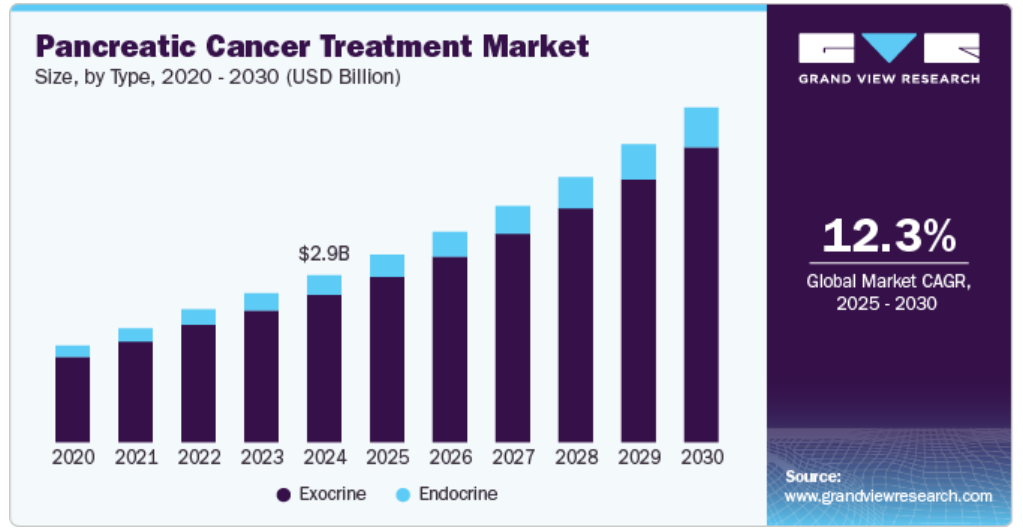

種類別洞察

種類別では、膵臓がん治療市場は外分泌と内分泌のセグメントに分類されています。2024年には外分泌セグメントが最大の収益シェア88.39%を占めました。外分泌膵臓悪性腫瘍は、消化酵素の生産を担う膵臓の外分泌腺に由来します。この種類は膵臓疾患の中で最も一般的なもので、糖尿病、胃腸手術、嚢胞性線維症などのリスク要因に関連しています。 また、慢性膵炎の有病率の上昇や、高糖分摂取やアルコール摂取などの生活習慣も、その発生率の増加に大きく寄与しています。 これらの要因が、膵外分泌セグメントにおける効果的な治療法や標的療法の需要を押し上げています。

内分泌セグメントは、予測期間中に市場で大幅な成長が見込まれています。内分泌膵臓疾患は、血糖値などの重要な機能を調節する膵臓のホルモン産生細胞に起因します。これらの症状はあまり一般的ではありませんが、遺伝的素因、ホルモンバランスの不均衡、代謝症候群などのリスク要因と関連していることがよくあります。糖尿病や肥満などの生活習慣病の増加は、膵内分泌疾患の発生率上昇にさらに拍車をかけています。 これらの要因により、膵内分泌分野における高度な治療オプションや標的療法に対する需要が高まっています。

治療の洞察

治療法別にみると、膵臓がん治療市場は化学療法、放射線療法、その他に分類されます。 2024年には、化学療法セグメントが最大の売上シェア43.83%を獲得しました。 アブラキサン(アキセル)、ゼローダ(カペシタビン)、シスプラチン、タキソール(パクリタキセル)、タキソテール(ドセタキセル)、オニビュード(イリノテカンリポソーム)などの薬剤が、化学療法セグメントの主な貢献要因となっています。このセグメントの成長は、膵臓悪性腫瘍の増加、化学療法薬開発の進歩、およびこの分野における研究努力の増加などの要因によって促進されています。大手製薬企業は、より効果的な化学療法治療を開発するための研究開発戦略に重点的に取り組んでいます。例えば、2023年11月のロチェスター大学の記事によると、同大学が開発した実験薬NP137が、ウィルモットがん研究所で膵臓がんの臨床試験に使用されることが検討されています。

放射線療法は、最も速いCAGR成長が見込まれています。放射線療法では、高エネルギーX線が悪性細胞を死滅させます。手術後の腫瘍の縮小や再発防止に用いられます。さらに、体内で増殖する症状を緩和することもできます。放射線療法は、悪性腫瘍が早期段階にあり、癌細胞が体内で広がるのを排除できる患者に医師が推奨します。

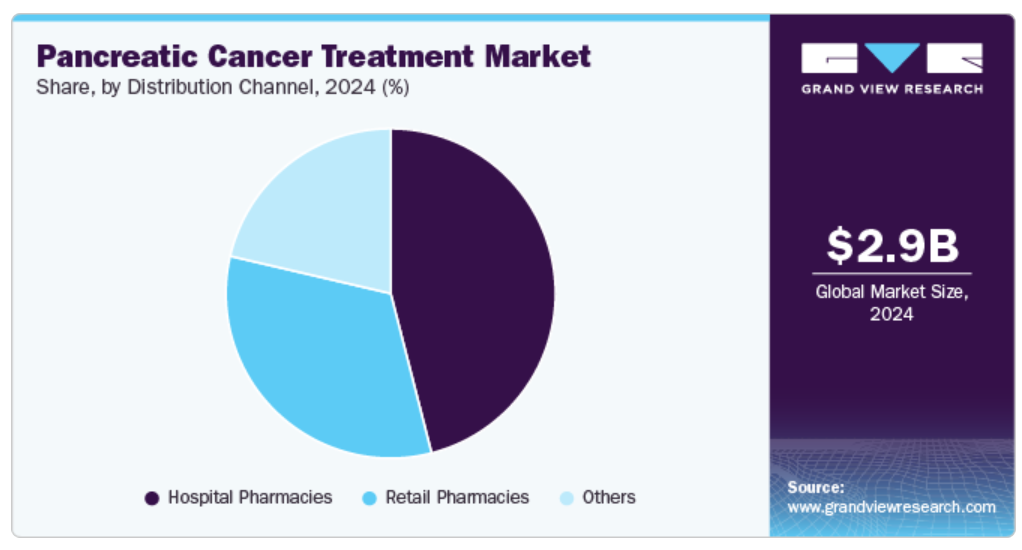

流通チャネルの洞察

2024年には、病院薬局セグメントが最大の収益シェア46.01%を占めました。高度な設備、機器、熟練した専門家の存在により、ほとんどの患者は病院で治療を受けています。そのため、病院はあらゆる種類の疾患治療の共通拠点となっています。これにより、病院は軽度から中程度の癌患者により良いサービスを提供できるようになりました。

小売薬局は予測期間にわたってかなりの成長が見込まれています。小売薬局は最も成長の速いセグメントになると予想されています。成長に影響を与える要因には、小売薬局の増加と患者数の増加が含まれます。小売医薬品は、医薬品や薬剤が容易に入手できるため、あらゆる患者にとって利用しやすいものです。また、費用対効果は小売薬局の成長において重要な役割を果たしています。

地域別洞察

北米は、医療費の高騰、有利な政策、発症率の増加、大手製薬会社の存在により、2024年には世界シェア39.27%を占め、膵臓がん治療市場を独占しました。同地域は世界膵臓がん市場の大半を占め、米国が最大の貢献国となっています。北米における膵臓がんの有病率は注目に値します。この地域の膵臓がんの5年生存率は依然として12%前後と低く、革新的な治療法が切実に必要とされていることを反映しています。

米国の膵臓がん治療市場の動向

米国は北米地域で圧倒的なシェアを占め、2023年には89.00%に達すると予測されています。患者数の増加、大手製薬会社の存在、政府による支援政策が市場の成長を促進すると予測されています。肥満率は世界的に見ても米国が最も高く、それにより糖尿病の発生が確認されており、膵臓悪性腫瘍の可能性は常に高いです。

ヨーロッパの膵臓がん治療市場の動向

ヨーロッパの膵臓がん治療市場は、疾患の発生率の増加と治療オプションの進歩により成長を続けています。WHOによると、膵臓がんは依然として欧州地域における致命的な悪性腫瘍のひとつであり、欧州連合(EU)全体で毎年約140,000件の新規症例が診断されています。ドイツ、フランス、イタリア、英国は、最も高い有病率を記録している国のひとつです。例えば、ドイツだけでも、WHOのデータによると、2022年には21,869件を超える新規症例が報告されており、欧州市場における同国の大きなシェアに貢献しています。

英国における膵臓がん治療市場は、症例数の増加と治療アプローチの進歩を背景に、予測期間中に成長すると予測されています。WHOによると、2022年には英国で11,351件の膵臓がんの新規症例が報告され、9,000人近くが死亡したため、がん関連死亡率の第5位となりました。

フランスにおける膵臓がん治療市場は、高齢者人口の増加、意識向上に向けた取り組みの増加、医療サービスへのアクセス改善を背景に、予測期間中に着実な成長が見込まれています。フランスの国民皆保険制度により、標的療法や免疫療法などの先進的治療へのアクセスが確保されています。

ドイツの膵臓がん治療市場は、医療への強力な資金投入、確立された診断産業、高齢化に伴う膵臓がんの発生率上昇に後押しされ、予測期間中に大幅な拡大が見込まれています。ドイツの強固な医療インフラは高度な治療技術の採用を支え、精密医療における同国のリーダーシップは個別化治療アプローチを可能にしています。

アジア太平洋地域 膵臓がん治療市場の動向

アジア太平洋地域の膵臓がん治療市場は急速な進歩を遂げており、アストラゼネカ、ノバルティスAG、ファイザーなどの企業がイノベーションを推進しています。例えば、アストラゼネカは、精密医療の採用が増加していることを背景に、標的療法の専門知識を活用しています。日本などの国々では、腫瘍学における用途が15%近く増加しています。特に中国とインドにおける医療費の増加は、こうした発展を支える上で極めて重要であり、都市部と農村部の両方で先進的な治療へのアクセスを拡大することを可能にしています。

中国における膵臓がん治療市場は、急速な高齢化、都市化の進展、生活習慣の変化が膵臓がんの罹患率上昇につながっていることから、予測期間中に大幅な成長が見込まれています。中国政府による医療インフラの強化と保険適用範囲の拡大に向けた取り組みにより、先進的な治療へのアクセスが改善されています。

日本の膵臓がん治療市場は、高度な医療制度、高齢化に伴う罹患率の高さ、がん医療の改善に向けた政府の積極的な取り組みに支えられ、予測期間中に着実な成長が見込まれています。日本の医療技術におけるリーダーシップと精密医療への重点的な取り組みにより、分子標的療法や個別化アプローチなどの最先端の治療法の採用が促進されています。

中南米の膵臓がん治療市場の動向

中南米における膵臓がん治療市場は、疾患に対する認識の高まりと先進的な治療オプションへのアクセス拡大を背景に、急速に成長しています。中南米では、特にブラジルやメキシコといった国々で膵臓がんの症例数が増加しており、高齢化と診断能力の向上により、発生率は着実に上昇しています。グローバル製薬企業は、免疫療法と標的療法の両方に重点的に取り組むことで、この地域での存在感を拡大しています。

ブラジルにおける膵臓がん治療市場は、膵臓がんの発生率の増加、高齢者人口の増加、医療サービスへのアクセス改善を背景に、予測期間中に着実な成長が見込まれています。ブラジルの中流階級の拡大と医療保険の適用範囲の拡大は、標的療法や免疫療法などの先進的な治療法の採用を促進しています。

中東・アフリカ(MEA)の膵臓がん治療市場の動向

中東・アフリカ(MEA)地域における膵臓がん治療市場は、罹患率の上昇と医療インフラの改善に重点的に取り組む同地域を背景に、着実な成長を見せています。 先進的な治療に対する需要の高まりにより、大手製薬企業が参入し、臨床研究と市場での存在感を拡大しています。 中東・アフリカ地域における医療の進歩も、市場の競争力学に貢献しています。

サウジアラビアにおける膵臓がん治療市場は、医療への投資の増加、高齢者人口の増加、膵臓がんの発生要因となる生活習慣病対策への注目度の高まりを背景に、予測期間中に着実な成長が見込まれています。

膵臓がん治療市場における主要企業の洞察

膵臓がん治療市場における主要企業には、AstraZeneca、Novartis AG、Pfizer Inc.などがあります。これらの企業は、市場での地位を強化するためにさまざまな戦略を採用しています。主要企業は、戦略的提携やパートナーシップを通じて新興市場での存在感を積極的に拡大するとともに、医療技術の進歩を活用して治療成果の改善を図っています。

製品革新と規制当局の承認は、市場リーダーが競争優位性を維持するために採用する重要な戦略です。新興企業は、サプライチェーンにおける未開拓の機会を捉えるために、精密医療や革新的なデリバリーメカニズムなどのニッチ分野に重点的に取り組んでいます。さらに、研究機関との提携や臨床試験への参加などの取り組みは、企業が市場での存在感を高めるのに役立っています。

主な膵臓がん治療企業:

以下は膵臓がん治療市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- Accuray Incorporated

- AstraZeneca

- Novartis AG

- Pfizer Inc.

- Genentech, Inc. (F. Hoffmann-La Roche Ltd)

- Bristol-Myers Squibb Company

- Ipsen Pharma

- Eli Lilly and Company

- Siemens Healthineers AG (Varian Medical Systems, Inc., part of the company)

- Elekta AB

最近の動向

- 2024年8月、Exelixis, Inc.は、膵神経内分泌腫瘍(pNET)の治療を目的とした開発中の治療薬カボザンチニブ(cabozantinib)について、米国FDAより希少薬指定を受けました。さらに、同社は処方薬ユーザー手数料法(PDUFA)に基づく目標措置日が2025年4月3日に指定され、開発パイプラインにおける重要なマイルストーンを達成しました。

- 2024年7月、Verastem Oncologyは、膵臓がん治療のための併用療法avutometinib(VS-6766)とdefactinib(VS-6063)について、米国FDAより希少疾病用医薬品指定を受けました。これは、この困難な治療領域におけるアンメットニーズへの対応の可能性を強調するものです。

- 2024年2月、Ipsen Biopharmaceuticals, Inc.は、オキサリプラチン、フルオロウラシル、ロイコボリンなどの他の薬剤との併用によるリポソームイリノテカン(Onivyde)療法について、転移性膵管腺がんの第一選択治療薬としてFDAの承認を取得しました。これは、この難病の治療選択肢における重要な進歩を意味します。

世界膵臓がん治療市場レポートのセグメント

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。この調査では、Grand View Researchは、種類、治療、流通チャネル、地域に基づいて世界膵臓がん治療市場レポートをセグメント化しました。

- 見通し(収益、百万米ドル、2018年~2030年)

- 外分泌

- 内分泌

- 見通し(収益、百万米ドル、2018年~2030年)

- 化学療法

- 放射線療法

- その他

- チャネル別見通し(収益、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論および範囲

1.1. 市場細分化および範囲

1.2. 市場定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定およびデータの視覚化

1.3.4. データの検証および発行

1.4. 調査範囲および想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 膵臓がん治療市場の変数、トレンド、および範囲

3.1. 親市場の見通し

3.2. 補助市場の見通し

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.1.1. 世界的な膵臓がんの有病率の上昇

3.3.1.2. 現代の治療法の進歩

3.3.1.3. 膵臓がんの研究開発への投資の増加

3.3.2. 市場抑制要因の分析

3.3.2.1. 先進的治療法の高コスト

3.3.2.2. 厳しい規制と償還の課題

3.4. 膵臓がん治療分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合の競争

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法的情勢

第4章 膵臓がん治療市場:種類別予測&トレンド分析

4.1. 膵臓がん治療市場:種類別セグメントダッシュボード

4.2. 膵臓がん治療市場:種類別推移分析、2024年および2030年の米ドル百万単位

4.3. 外分泌

4.3.1. 外分泌市場収益予測と予測、2018年~2030年(米ドル百万単位

4.4. 内分泌

4.4.1. 内分泌市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 膵臓がん治療市場:治療予測と傾向分析

5.1. 膵臓がん治療市場:治療セグメントダッシュボード

5.2. 膵臓がん治療市場:治療別推移分析、2024年および2030年(百万米ドル)

5.3. 化学療法

5.3.1. 化学療法市場の収益予測と予測、2018年~2030年(百万米ドル)

5.4. 放射線療法

5.4.1. 放射線療法市場の収益予測と予測、2018年~2030年(百万米ドル)

5.5. その他

5.5.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 膵臓がん治療市場:流通チャネル予測&トレンド分析

6.1. 膵臓がん治療市場:流通チャネルセグメントダッシュボード

6.2. 膵臓がん治療市場:流通チャネルの動きの分析、2024年と2030年の百万米ドル

6.3. 病院薬局

6.3.1. 病院薬局市場の収益予測と予測、2018年~2030年(百万米ドル)

6.4. 小売薬局

6.4.1. 小売薬局市場の収益予測と予測、2018年~2030年(百万米ドル)

6.5. その他

6.5.1. その他市場の収益予測と予測、2018年~2030年(百万米ドル)

第7章 膵臓がん治療市場:地域別予測&トレンド分析

7.1. 地域別膵臓がん治療市場シェア、2024年&2030年(百万米ドル

7.2. 北米

7.2.1. 北米膵臓がん治療市場予測および予測、2018年~2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国膵臓がん治療市場予測および予測、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. フランス膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. イタリア膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. スペイン膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. デンマーク膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.8. ノルウェー

7.3.8.1. ノルウェー膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.3.9. スウェーデン

7.3.9.1. スウェーデン膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.4.2. 中国

7.4.2.1. 中国膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. インド膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.4.7. タイ

7.4.7.1. タイ膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.5. 中南米

7.5.1. 中南米の膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア 膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦 膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.6.4. クウェート

7.6.4.1. クウェート膵臓がん治療市場予測、2018年~2030年(百万米ドル)

7.6.5. 南アフリカ

7.6.5.1. 南アフリカ膵臓がん治療市場予測、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール

8.4.1. Accuray Incorporated

8.4.1.1. 参加者の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 最近の動向/戦略的イニシアティブ

8.4.2. アストラゼネカ

8.4.2.1. 参加者の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 最近の動向/戦略的イニシアティブ

8.4.3. ノバルティスAG

8.4.3.1. 参加者の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 最近の動向/戦略的イニシアティブ

8.4.4. ファイザー社

8.4.4.1. 参加者の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 最近の動向/戦略的イニシアティブ

8.4.5. Genentech, Inc. (F. Hoffmann-La Roche Ltd)

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 最近の動向/戦略的イニシアティブ

8.4.6. ブリストル・マイヤーズ スクイブ カンパニー

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 最近の動向/戦略的イニシアティブ

8.4.7. イスパン ファーマ

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 最近の動向/戦略イニシアティブ

8.4.8. Eli Lilly and Company

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 最近の動向/戦略的イニシアティブ

8.4.9. Siemens Healthineers AG (Varian Medical Systems, Inc.は同社の子会社です)

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 最近の動向/戦略的イニシアティブ

8.4.10. Elekta AB

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 最近の動向/戦略的イニシアティブ

表の一覧

表 1 二次情報源の一覧

表 2 略語の一覧

表3 世界の膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表4 世界の膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表5 世界の膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表6 北米膵臓がん治療市場:国別、2018年~2030年(単位:百万米ドル)

表7 北米膵臓がん治療市場:種類別、2018年~2030年(単位:百万米ドル)

表8 北米膵臓がん治療市場:治療別、2018年~2030年(単位:百万米ドル)

表9 北米膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表10 米国膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表11 米国膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表12 米国の膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表13 カナダの膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表14 カナダの膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表15 カナダの膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表16 メキシコの膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表17 メキシコの膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表18 メキシコの膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表19 ヨーロッパの膵臓がん治療市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパの膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表21 ヨーロッパ膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表22 ヨーロッパ膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表23 ドイツ膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表24 ドイツの膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表25 ドイツの膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表26 英国の膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表27 英国膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表28 英国膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表29 フランス膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表30 フランス膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表31 フランス膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表32 イタリア膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表33 イタリアの膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表34 イタリアの膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表35 スペインの膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表36 スペインの膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表37 スペインの膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表38 デンマークの膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表39 デンマークの膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表40 デンマークの膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表41 スウェーデンの膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表42 スウェーデン膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表43 スウェーデン膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表44 ノルウェー膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表45 ノルウェーの膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表46 ノルウェーの膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域の膵臓がん治療市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表51 中国の膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表52 中国の膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表53 中国の膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表54 日本の膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表55 日本の膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表56 日本の膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表57 インド膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表58 インド膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表59 インド膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表60 韓国膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表61 韓国膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表62 韓国膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表63 オーストラリア膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表64 オーストラリア膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表65 オーストラリア膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表66 タイ膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表67 タイ膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表68 タイ膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表69 中南米膵臓がん治療市場:国別、2018年~2030年(単位:百万米ドル)

表70 中南米膵臓がん治療市場:種類別、2018年~2030年(単位:百万米ドル)

表71 中南米膵臓がん治療市場:治療別、2018年~2030年(単位:百万米ドル)

表72 中南米膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表73 ブラジル膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表74 ブラジル膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表75 ブラジル膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表76 アルゼンチン膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表77 アルゼンチン膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表78 アルゼンチン膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表79 中東・アフリカ膵臓がん治療市場、国別、2018年~2030年(百万米ドル)

表80 中東・アフリカ膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表81 中東・アフリカの膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表82 中東・アフリカの膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表83 南アフリカの膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表84 南アフリカの膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表85 南アフリカの膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表86 サウジアラビアの膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表87 サウジアラビアの膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表88 サウジアラビアの膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦の膵臓がん治療市場、種類別、2018年~2030年(百万米ドル)

表 90 アラブ首長国連邦の膵臓がん治療市場、治療別、2018年~2030年(単位:百万米ドル)

表 91 アラブ首長国連邦の膵臓がん治療市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表 92 クウェートの膵臓がん治療市場、種類別、2018年~2030年(単位:百万米ドル)

表93 クウェート膵臓がん治療市場、治療別、2018年~2030年(百万米ドル)

表94 クウェート膵臓がん治療市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の推定と予測

図6 市場の策定と検証

図7 膵臓がん治療市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在と将来の影響

図11 市場抑制要因の関連性分析(現在と将来の影響

図12 市場の課題の関連性分析(現状と将来への影響)

図13 因子別(政治・法律、経済、技術)のSWOT分析

図14 ポーターのファイブフォース分析

図15 膵臓がん治療市場:種類別動向分析

図16 膵臓がん治療市場:種類別見通しと主な要点

図17 膵外分泌がん治療市場の推定と予測、2018年~2030年

図18 膵内分泌がん治療市場の推定と予測、2018年~2030年

図19 膵がん治療市場:治療の動きの分析

図20 膵がん治療市場:治療の見通しと主な要点

図21 化学療法市場の予測と予測、2018年~2030年

図22 放射線療法市場の予測と予測、2018年~2030年

図23 その他市場の予測と予測、2018年~2030年

図24 膵臓がん治療市場:流通チャネルの動きの分析

図25 膵臓がん治療市場:流通チャネルの見通しと主な要点

図26 病院薬局市場の推計と予測、2018年~2030年

図27 薬局市場の推計と予測、2018年~2030年

図28 その他市場の推計と予測、2018年~2030年

図29 地域別市場:主な要点

図30 地域別市場の見通し、2024年および2030年

図31 世界の膵臓がん治療市場:地域別動向分析

図32 北米の膵臓がん治療市場、2018年~2030年(百万米ドル

図33:米国の膵臓がん治療市場、2018年~2030年(百万米ドル)

図34:カナダの膵臓がん治療市場、2018年~2030年(百万米ドル)

図35 メキシコの膵臓がん治療市場、2018年~2030年(単位:百万米ドル)

図36 ヨーロッパの膵臓がん治療市場、2018年~2030年(単位:百万米ドル)

図37 ドイツの膵臓がん治療市場、2018年~2030年(単位:百万米ドル)

図38 英国の膵臓がん治療市場、2018年~2030年(百万米ドル)

図39 フランスの膵臓がん治療市場、2018年~2030年(百万米ドル)

図40 イタリアの膵臓がん治療市場、2018年~2030年(百万米ドル)

図41 スペインの膵臓がん治療市場、2018年~2030年(百万米ドル)

図42 デンマークの膵臓がん治療市場、2018年~2030年(百万米ドル)

図43 スウェーデンの膵臓がん治療市場、2018年~2030年(百万米ドル)

図44 ノルウェーの膵臓がん治療市場、2018年~2030年(百万米ドル)

図45 アジア太平洋地域の膵臓がん治療市場、2018年~2030年(百万米ドル)

図46 日本の膵臓がん治療市場、2018年~2030年(百万米ドル)

図表47 中国の膵臓がん治療市場、2018年~2030年(百万米ドル)

図表48 インドの膵臓がん治療市場、2018年~2030年(百万米ドル)

図表49 オーストラリアの膵臓がん治療市場、2018年~2030年(百万米ドル)

図表 50 韓国の膵臓がん治療市場、2018年~2030年(百万米ドル)

図表 51 タイの膵臓がん治療市場、2018年~2030年(百万米ドル)

図表 52 中南米の膵臓がん治療市場、2018年~2030年(百万米ドル)

図53 ブラジル膵臓がん治療市場、2018年~2030年(百万米ドル)

図54 アルゼンチン膵臓がん治療市場、2018年~2030年(百万米ドル)

図55 中東・アフリカ膵臓がん治療市場、2018年~2030年(百万米ドル)

図56 南アフリカの膵臓がん治療市場、2018年~2030年(百万米ドル)

図57 サウジアラビアの膵臓がん治療市場、2018年~2030年(百万米ドル)

図58 アラブ首長国連邦の膵臓がん治療市場、2018年~2030年(百万米ドル)

図59 クウェート膵臓がん治療市場、2018年~2030年(単位:百万米ドル)