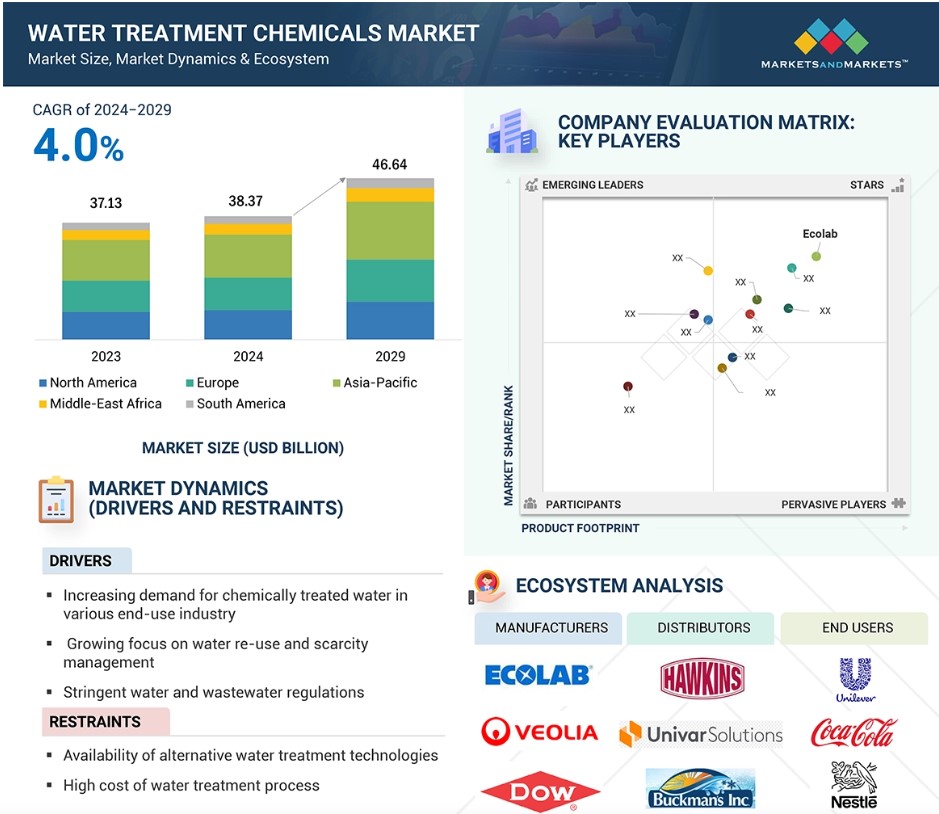

世界水処理化学品市場のダイナミクス

推進要因:様々な最終用途産業における化学処理水の需要増加

複数の産業分野で化学処理水への依存が高まっていることが、水処理化学品市場を牽引する主な要因となっています。発電、石油・ガス、食品・飲料、製薬などの産業では、業務効率の維持、製品品質の確保、厳格な規制基準への準拠のために、大量の処理水が必要となります。

発電分野では、化学処理された水はボイラー給水や冷却塔システムに不可欠です。不適切な水処理は、スケーリング、腐食、汚損につながり、機器の効率を低下させ、メンテナンスコストを増大させます。2022年には、世界の発電業界が世界全体で取水された水の18%以上を消費しており、腐食防止剤、殺生物剤、スケール制御剤などの高性能処理化学薬品の必要性を強調しています。同様に、石油・ガス産業も上流および下流のプロセスにおいて水処理化学薬品に依存しています。 採取された液体のほぼ75%を占める石油井からの生産水は、再利用または廃棄の前に広範囲にわたる化学処理が必要です。 処理水を使用する増進回収(EOR)技術の採用により、水処理化学薬品の需要はさらに高まります。

抑制要因:処理プロセスの高コスト

水処理業界は、飲料水、工業プロセス、農業利用など、さまざまな用途における安全で清潔な水の確保に重要な役割を果たしています。しかし、メンテナンスやエネルギー支出など、水処理に関連するコストの高さが大きな障害となっています。この財政的負担は、市場の成長と持続可能性にとって大きな足かせとなっています。水処理施設のメンテナンスには、相当な財源が必要です。メンテナンス活動には、定期的な検査、修理、設備のアップグレード、老朽化したインフラの交換などが含まれます。特に大規模な改修を必要とする古いシステムでは、こうしたコストが急速に膨れ上がる可能性があります。メンテナンスが不十分だと、処理プロセスの効率と有効性が損なわれ、水質の問題や規制順守の懸念につながる可能性があります。

エネルギー支出もまた、水処理用化学品市場が直面する財務上の課題の大きな要素です。ろ過、殺菌、脱塩などの水処理プロセスはエネルギー集約型であるため、運用コストに大きく影響します。エネルギー価格の高騰と、より持続可能で環境にやさしいエネルギー源へのニーズの高まりが、この財務上の負担をさらに増大させています。高度な水処理技術の採用には、より多くのエネルギー投入が必要となることが多いため、この業界の公共部門および民間部門の利害関係者の財務資源に負担をかける可能性があります。

機会:特殊配合への需要の高まり

ほとんどの市場では、低価格の汎用水処理化学薬品が、特定の用途に必要な高価値の特殊配合に置き換わっています。この移行は、特に精密な水処理が不可欠な石油・ガス、化学製造、鉱業、冶金などの分野において、さまざまな機会をもたらしています。これらの特殊配合は、従来の水処理化学薬品よりも環境に優しく、性能も向上しています。例えば、石油・ガス産業では、腐食を防ぐだけでなく、スケール形成の抑制、pHレベルの調整、汚染物質の沈殿を促す効果のある先進的な腐食防止剤がますます注目されています。この多機能性は、従来の汎用品にはない明確な利点です。

これらの革新的な水処理用化学薬品は、使用量を減らしても優れた結果を得ることができ、費用対効果と環境への配慮の両方を実現します。さまざまな産業分野で水処理の改善に対する需要が増加し続けているため、このような特殊な処方の市場は拡大すると予想されます。一般的な低コスト処理から、非常に効率的で環境に優しく、用途に特化した処方への移行は、性能と持続可能性が重要な産業における水処理への高度なアプローチを反映しています。

課題:環境に配慮した処方に関連する困難

水処理用化学品市場の成長を阻む主な要因は、さまざまな機関が実施する厳しい環境規制です。環境への懸念の高まりにより、水処理用化学品の製造業者に対する規制が厳しくなり、環境に配慮した代替品の採用が強調されるようになりました。しかし、こうした環境に配慮した代替品の性能を厳しい条件下で確実に発揮させることが課題となっており、製造業者にとって従来の処方の置き換えが複雑なものとなっています。環境に配慮した化学物質に関連するコストや収益性の問題は、効果が高く、経済的に実行可能で、環境に配慮した水処理化学物質の開発をさらに妨げています。

また、環境に配慮した代替処方の利用は、生物汚損に関する懸念も引き起こし、殺生物剤の追加使用が必要となり、設置の費用対効果にも影響を与えます。従来、より強力な処方は環境にやさしくないものであったため、水のリサイクルと再利用の増加を促進する強力な水処理化学と環境の持続可能性とのバランスを取ることは、依然として根強い課題となっています。

世界の水処理化学市場の生態系分析

水処理化学薬品エコシステムは、メーカーに化学薬品を提供する原材料サプライヤー、さまざまな産業で使用される最終製品の研究開発を行うメーカー、最終製品を供給することでメーカーとエンドユーザーをつなぐ仲介業者および販売業者で構成されています。 これらの企業は協力し合い、最終製品をさまざまな産業のエンドユーザーに供給しています。 原材料の調達から最終製品の製造、そして最終製品のエンドユーザーへの配布、さらにさまざまな最終用途産業での使用に至るまで、一連のプロセスが関わっています。

凝集剤と凝集沈殿剤が種類別セグメントで水処理化学品市場をリード

凝集剤と凝集沈殿剤は、水中の懸濁物質や不純物を除去するもので、水処理化学品市場で最大のシェアを占めています。これらの化学品は、粒子をより大きな凝集体(フロック)に凝集させ、水の浄化プロセスで除去しやすくします。自治体、産業、廃水処理の各用途で広く使用されていることが、大きな推進要因となっています。さらに、水質を確保し環境基準を順守する上で不可欠であるため、飲料水処理と産業プロセスにおいて欠かせないものとなっており、市場での優位な地位をさらに強固なものにしています。

水源別セグメントにおける合成品が水処理用化学品市場をリード

効果、費用対効果、および広範な入手可能性により、水源別セグメントにおける合成品の市場シェアが拡大しています。凝集剤、凝集沈殿剤、殺生物剤、スケール防止剤などの化学薬品は、幅広い種類の汚染物質をターゲットに特別に設計されており、多様な産業および自治体の用途において高い信頼性を実現しています。 生物由来の代替品と比較して、安定した性能、拡張性、およびより低い製造コストが、その優位性に貢献しています。 さらに、発電、製造、廃水処理などの産業における合成化学薬品の需要は引き続き増加しており、市場をリードするその地位をさらに強固なものにしています。

水処理化学品市場をリードする販売チャネル別直接販売セグメント

水処理化学品市場では、個別対応サービスを提供し、顧客との強固な関係を構築できるという理由から、直接販売が最大のシェアを占めています。メーカーは顧客と直接関わることで、用途に最適な化学薬品の使用を確保し、カスタマイズされたソリューション、技術サポート、製品に関する深い知識を提供しています。このアプローチは、専門的な処理を必要とする大規模な産業および自治体の顧客にとって特に有益です。さらに、直接販売により価格、流通、アフターサービスをより適切に管理できるため、顧客満足度が高まり、長期的なパートナーシップが育まれ、この販売チャネルの優位性に貢献します。

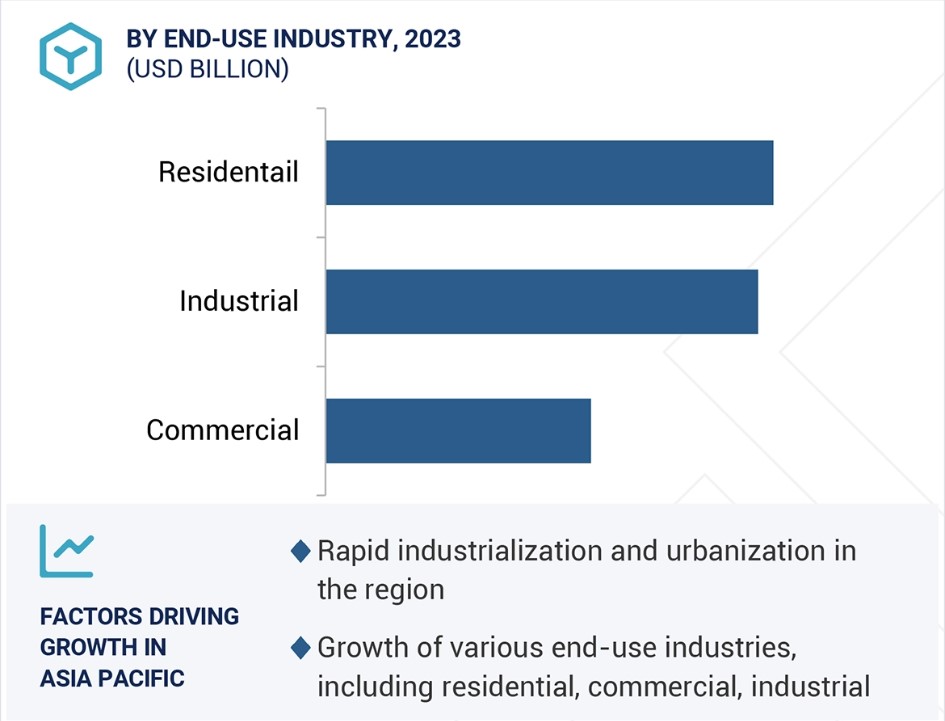

住宅部門が水処理化学品市場における最大の最終用途産業となる見通し

家庭部門は、清潔で安全かつ高品質な飲料水に対する消費者需要の高まりにより、水処理用化学品市場で最大のシェアを占めています。 水を介した感染症、汚染物質、および市営水道の水質に対する懸念の高まりにより、家庭での効果的な水処理ソリューションの必要性が高まっています。健康と安全に対する意識の高まりにより、浄水器、軟水器、ろ過システムに投資する家庭が増えており、これらは凝固剤、殺菌剤、スケール防止剤などの化学物質を必要とすることが多いです。さらに、都市化の進展、可処分所得の増加、手頃な価格の水処理技術の進歩も、この分野の拡大に寄与しています。その結果、家庭部門が水処理化学薬品市場を依然として支配しています。

予測期間中、北米が最大の市場シェアを維持する見通し

北米市場は、確立された産業基盤、厳しい環境規制、自治体および産業部門全体における清浄な水への高い需要など、さまざまな要因が組み合わさっているため、水処理化学薬品市場で最大のシェアを占めています。この地域の高度なインフラと水の持続可能性への注目が高まっていることが、水処理化学薬品の採用を促進しています。発電、製造、石油・ガスなどの産業は、業務効率と規制順守を確保するために、これらの化学薬品に大きく依存しています。さらに、水質に対する意識の高まりと水処理技術の革新が相まって、需要をさらに押し上げています。主要企業の存在感の強さと研究開発への投資も、北米が世界の水処理化学薬品市場をリードする要因となっています。

水処理用化学品市場の最近の動向

- 2024年11月、エコラボは主に米国北東部の産業および公共施設顧客向けに水の安全性とデジタル監視ソリューションを提供するバークレイ・ウォーター・マネジメントを買収しました。バークレイは、レジオネラ菌対策用のモノクロラミンシステム「iChlor」など、水質を改善し、継続的な監視と制御を行う差別化されたソリューションを提供しています。

- 2024年8月、ナルコ・ウォーター(エコラボ社)とダニエリ社は、共同研究開発を通じて金属産業の産業用水処理の改善を目的とした提携を行いました。 この提携により、ナルコ社の化学的専門知識とダニエリ社の技術が統合され、金属生産者の生産性向上と環境への影響低減が実現します。

主要な市場関係者

水処理用化学品市場における主要企業には以下が含まれます。

- Ecolab (US)

- Veolia (France)

- BASF (Germany)

- Dow (US)

- Kemira Oyj (Finland)

- Solenis (US)

- Solvey (Belgium)

- Nouryon (The Netherlands)

- Kurita Water Industries (Japan)

- SNF Floerger (France)

- Baker Hughes Company (US)

- Arxada (Switzerland)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 市場細分化および地域範囲 29

1.3.2 対象および除外 30

1.3.3 対象年 30

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 関係者 31

1.5 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源 33

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 35

2.1.2.2 主要な業界見識 35

2.1.2.3 専門家へのインタビューの内訳 36

2.2 市場規模の推定 36

2.2.1 ボトムアップ・アプローチ 37

2.2.2 トップダウン・アプローチ 38

2.3 データ・トライアングル 38

2.4 調査の前提条件 39

2.5 因子分析 40

2.6 成長予測 40

2.6.1 供給サイド 41

2.6.2 需要サイド 41

2.7 リスク管理 41

2.8 調査の限界 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 水処理化学薬品市場における各企業の魅力的な機会 47

4.2 水処理化学薬品市場:種類別 47

4.3 水処理化学薬品市場:用途別 48

4.4 水処理用化学品市場、エンドユーザー別 48

4.5 水処理用化学品市場、供給源別 49

4.6 水処理用化学品市場、販売チャネル別 49

4.7 水処理用化学品市場、国別 50

5 市場概要 51

5.1 はじめに 51

5.2 市場力学 51

5.2.1 推進要因 52

5.2.1.1 各種最終用途産業における化学処理水の需要増大

52

5.2.1.2 水の再利用と水不足管理への注目度の高まり 52

5.2.1.3 厳格な水および排水規制 53

5.2.1.4 水質汚染の増加による水処理用化学品の需要の高まり 53

5.2.2 抑制要因 54

5.2.2.1 代替水処理技術の利用可能性 54

5.2.2.2 水処理プロセスの高コスト 54

5.2.3 機会 55

5.2.3.1 新興経済圏における人口増加と急速な都市化 55

5.2.3.2 特殊処方の需要増大 55

5.2.3.3 水のリサイクルと再利用の必要性が高まる 55

5.2.4 課題 56

5.2.4.1 環境に配慮した処方に関連する困難 56

5.3 ポーターのファイブフォース分析 56

5.3.1 新規参入者の脅威 57

5.3.2 代替品の脅威 58

5.3.3 供給業者の交渉力 58

5.3.4 購入者の交渉力 58

5.3.5 競争相手の激しさ 58

5.4 バリューチェーン分析 59

5.4.1 原材料供給業者 60

5.4.2 メーカー 60

5.4.3 流通業者 60

5.4.4 最終消費者 60

5.5 AI/GEN AI の影響 60

5.6 価格動向分析 61

5.6.1 水処理薬品の平均販売価格動向

2022年~2024年 61

5.6.2 地域別平均販売価格動向、2022年~2029年 61

5.6.3 主要企業の種類別平均販売価格動向、2022年~2029年 62

5.6.4 主要企業の平均販売価格、エンドユーザー別、2023年 62

5.7 主要関係者と購買基準 63

5.7.1 購買プロセスにおける主要関係者 63

5.7.2 購買基準 64

5.8 マクロ経済指標 64

5.8.1 世界のGDP動向 64

5.9 関税および規制の概観 65

5.9.1 北米 65

5.9.1.1 浄水法 66

5.9.1.2 安全な飲料水法 66

5.9.2 アジア太平洋地域 66

5.9.2.1 環境保護法 66

5.9.2.2 水資源法 66

5.9.2.3 水質汚染防止および管理法 66

5.9.2.4 水質汚染防止および管理法 66

5.9.3 ヨーロッパ 67

5.9.3.1 都市排水処理指令 67

5.9.3.2 飲料水指令 67

5.9.3.3 水枠組み指令 67

5.9.4 規制当局、政府機関、その他の組織 67

5.10 貿易分析 69

5.10.1 輸入シナリオ(HSコード842121) 70

5.10.2 輸出シナリオ(HSコード842121) 71

5.11 生態系 73

5.12 顧客の事業に影響を与えるトレンド/混乱 74

5.13 技術分析 75

5.13.1 主要技術 75

5.13.1.1 バイオマスベースの凝集剤 75

5.13.1.2 バイオフィルム制御のための生物圏塩素安定剤 75

5.13.2 補完技術 75

5.13.2.1 ろ過システム 75

5.13.2.2 消毒技術 76

5.13.3 隣接技術 76

5.13.3.1 エネルギー回収システム技術 76

5.13.3.2 拡張放出(ER)スケール抑制剤技術 76

5.13.3.3 高度酸化プロセス 76

5.14 ケーススタディ 77

5.14.1 ソレニス社のソリューションにより下水処理場のコスト削減を実現 77

5.14.2 ベーカー・ヒューズ社、冷却塔の起動時間の短縮に貢献 77

5.14.3 ケミラ社、製紙工場向けに効果的な水処理ソリューションを設計 78

5.15 2025年~2026年の主要な会議およびイベント 78

5.16 投資と資金調達のシナリオ 79

5.17 特許分析 79

5.17.1 方法論 79

5.17.2 文書タイプ 79

5.17.3 過去10年間の公開動向 80

5.17.4 洞察 80

5.17.5 特許の法的地位 81

5.17.6 管轄権分析 81

5.17.7 トップ企業/出願人 82

6 水処理用化学品市場:種類別 85

6.1 はじめに 86

6.2 凝集剤およびフロキュラン 88

6.2.1 水の浄化と濁度除去における有効性

および重金属除去が市場を牽引 88

6.2.2 有機凝集剤 89

6.2.2.1 ポリアミン 89

6.2.2.2 ポリDADMAC 89

6.2.3 無機凝集剤 89

6.2.3.1 硫酸アルミニウム 89

6.2.3.2 ポリ塩化アルミニウム 90

6.2.3.3 塩化第二鉄 90

6.2.3.4 その他の無機凝集剤 90

6.2.4 凝集剤 90

6.2.4.1 陰イオン凝集剤 90

6.2.4.2 カチオン凝集剤 90

6.2.4.3 非イオン凝集剤 91

6.2.4.4 両性凝集剤 91

6.3 腐食防止剤 91

6.3.1 水のリサイクルニーズの高まりによる市場の活性化 91

6.3.2 アノード防食剤 91

6.3.3 カソード防食剤 91

6.4 スケール防止剤 92

6.4.1 市場を後押しする設備へのスケール沈着防止 92

6.4.2 ホスホネート 92

6.4.3 カルボン酸塩/アクリル 92

6.4.4 その他のスケール防止剤 92

6.5 殺生物剤および消毒剤 93

6.5.1 水から汚染物質を除去するための需要が市場を牽引 93

6.5.2 酸化 93

6.5.3 非酸化 93

6.5.4 消毒 93

6.6 キレート剤 93

6.6.1 水中の金属イオンとの結合、腐食防止、沈殿、またはスケール形成防止による市場の活性化

6.7 消泡剤

6.7.1 プロセス効率の確保、メンテナンス要件と安全上の危険性の低減による成長促進

6.8 pH調整剤および安定剤 94

6.8.1 消毒、凝固、

腐食防止プロセス中のpHレベルの維持による市場促進 94

6.9 その他のタイプ 94

7 水処理用化学品市場、供給源別 95

7.1 はじめに 96

7.2 バイオ由来 97

7.2.1 環境への影響を低減する需要の高まりが

燃料市場を牽引 97

7.3 合成 98

7.3.1 農業から電子工学および製造部門へのカスタマイズが

需要を促進する農業から電子工学および製造部門へのカスタマイズ 98

8 水処理用化学品市場:販売チャネル別 99

8.1 はじめに 100

8.2 直接販売 101

8.2.1 カスタマイズされたソリューション、バルク配送、シームレスな

市場拡大を促進するカスタマイズソリューション、一括配送、シームレスなコミュニケーション 101

8.3 ディストリビューター 102

8.3.1 エンドユーザーへの効率的な製品フローの維持

市場拡大につながる 102

8.4 オンラインマーケットプレイス 102

8.4.1 アクセスしやすさ、市場拡大を促す柔軟性を提供 102

9 水処理化学市場、用途別 103

9.1 はじめに 104

9.2 ボイラー水処理 106

9.2.1 スケール形成、腐食、微生物増殖の防止が成長を促進 106

微生物増殖の防止による成長促進 106

9.3 冷却水処理 106

9.3.1 運用コストの削減と冷却システムの冷却効率の向上による

市場の活性化 106

9.4 原水処理 106

9.4.1 不純物除去の需要が市場を牽引 106

9.5 水の脱塩 107

9.5.1 真水不足により脱塩の需要が増加

し、市場を牽引 107

9.6 その他の用途 107

10 末端ユーザー別水処理化学品市場 108

10.1 はじめに 109

10.2 住宅 111

10.2.1 処理水のニーズの高まりが化学品の需要を促進 111

10.3 商業 112

10.3.1 保安設備、規制順守の確保、

市場活性化のための水質維持 112

10.3.2 ホテルおよびレストラン 112

10.3.3 病院 112

10.3.4 オフィススペース 112

10.3.5 スイミングプール 113

10.3.6 その他の商業用エンドユーザー 113

10.4 産業用 113

10.4.1 規制順守、プロセス最適化、および腐食とスケール防止による

燃料成長 113

10.4.2 自治体 113

10.4.3 電力 114

10.4.4 石油・ガス 114

10.4.5 鉱業・鉱物加工 115

10.4.6 化学・肥料 115

10.4.7 食品および飲料 116

10.4.8 パルプおよび製紙 116

10.4.9 その他の産業用エンドユーザー 117

11 水処理化学薬品市場、地域別 118

11.1 はじめに 119

11.2 北米 121

11.2.1 米国 127

11.2.1.1 発電業界からの需要の高まりが市場を牽引 127

11.2.2 カナダ 129

11.2.2.1 石油・ガス業界の急速な成長が市場を牽引 129

11.2.3 メキシコ 132

11.2.3.1 市場を牽引する各産業における需要の増加 132

11.3 ヨーロッパ 134

11.3.1 ドイツ 140

11.3.1.1 市場成長を牽引する最終用途産業からの需要の高まり 140

11.3.2 イタリア 143

11.3.2.1 水を大量に消費する産業からの需要が市場を牽引 143

11.3.3 フランス 146

11.3.3.1 持続可能性への注目が高まり、需要を牽引 146

11.3.4 スペイン 148

11.3.4.1 発電業界の成長が市場を後押し 148

11.3.5 英国 151

11.3.5.1 政府が持続可能性に重点を置き、市場を後押し 151

11.3.6 ロシア 153

11.3.6.1 革新的な水処理ソリューションに対する需要の高まりが

市場を後押し 153

11.3.7 その他のヨーロッパ 156

11.4 アジア太平洋地域 158

11.4.1 中国 165

11.4.1.1 市場成長を支える強力な政府政策 165

11.4.2 インド 168

11.4.2.1 市場を牽引する各産業における需要の高まり 168

11.4.3 日本 171

11.4.3.1 市場を押し上げる紙・パルプ産業からの需要の高まり 171

11.4.4 韓国 174

11.4.4.1 市場を牽引する廃水再利用に向けた政府主導の取り組み 174

11.4.5 インドネシア 176

11.4.5.1 市場を後押しする政府支援の拡大 176

11.4.6 アジア太平洋地域その他 179

11.5 中東およびアフリカ 181

11.5.1 GCC諸国 187

11.5.1.1 サウジアラビア 187

11.5.1.1.1 エネルギー部門からの需要増が市場を後押し 187

11.5.1.2 アラブ首長国連邦 190

11.5.1.2.1 政府投資が市場成長を後押し 190

11.5.1.3 その他のGCC諸国 192

11.5.2 南アフリカ 194

11.5.2.1 鉱業からの持続的な需要が市場を牽引 194

11.5.3 エジプト 197

11.5.3.1 農業部門からの需要が市場を牽引 197

11.5.4 中東およびアフリカのその他地域 199

11.6 南米 202

11.6.1 ブラジル 207

11.6.1.1 エネルギー部門からの大きな需要が市場を牽引 207

11.6.2 アルゼンチン 210

11.6.2.1 成長するパルプ・製紙産業が市場を後押し 210

11.6.3 南米その他 212

12 競合状況 215

12.1 はじめに 215

12.1.1 主要企業の戦略/勝利への権利、2019年~2024年 216

12.2 収益分析、2021年~2023年 217

12.3 市場シェア分析、2023年 217

12.4 企業評価および財務指標 220

12.5 製品比較 221

12.6 市場評価マトリクス 222

12.7 企業評価マトリクス:主要企業、2023年 223

12.7.1 星 223

12.7.2 新興のリーダー 223

12.7.3 普及している企業 223

12.7.4 参加者 223

12.7.5 企業フットプリント:主要プレーヤー 225

12.7.5.1 企業フットプリント 225

12.7.5.2 地域フットプリント 226

12.7.5.3 タイプ別フットプリント 227

12.7.5.4 エンドユーザー別フットプリント 228

12.8 企業評価マトリクス:新興企業/中小企業、2023年 229

12.8.1 進歩的な企業 229

12.8.2 対応力のある企業 229

12.8.3 ダイナミックな企業 229

12.8.4 スタート地点 229

12.8.5 競争力のあるベンチマーキング 231

12.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 231

12.8.5.2 新興企業/中小企業の競合ベンチマーキング 232

12.9 競合シナリオ 233

12.9.1 製品発売 233

12.9.2 取引 234

12.9.3 拡大 238

13 企業プロフィール 241

13.1 主要企業 241

13.1.1 ECOLAB 241

13.1.1.1 事業概要 241

13.1.1.2 提供製品/ソリューション/サービス 242

13.1.1.3 最近の動向 243

13.1.1.3.1 製品発売 243

13.1.1.3.2 取引 244

13.1.1.3.3 拡大 245

13.1.1.4 MNMの見解 245

13.1.1.4.1 勝利への権利 245

13.1.1.4.2 戦略的選択肢 246

13.1.1.4.3 弱みと競合他社からの脅威 246

13.1.2 ヴェオリア 247

13.1.2.1 事業概要 247

13.1.2.2 製品/ソリューション/サービス 248

13.1.2.3 最近の動向 249

13.1.2.3.1 取引 249

13.1.2.3.2 その他の動向 250

13.1.2.3.3 拡大 250

13.1.2.4 MNMの見解 251

13.1.2.4.1 勝つ権利 251

13.1.2.4.2 戦略的選択肢 251

13.1.2.4.3 弱みと競合他社からの脅威 251

13.1.3 BASF 252

13.1.3.1 事業概要 252

13.1.3.2 製品/ソリューション/サービス 253

13.1.3.3 最近の動向 254

13.1.3.3.1 取引 254

13.1.3.3.2 事業拡大 255

13.1.3.3.3 その他の動向 255

13.1.3.4 MNMの見解 255

13.1.3.4.1 勝つ権利 255

13.1.3.4.2 戦略的選択肢 255

13.1.3.4.3 弱みと競合他社からの脅威 255

13.1.4 ダウ・インク 256

13.1.4.1 事業概要 256

13.1.4.2 製品/ソリューション/サービス 257

13.1.4.3 最近の動向 258

13.1.4.3.1 製品発売 258

13.1.4.3.2 取引 258

13.1.4.4 MNMの見解 258

13.1.4.4.1 勝利への権利 258

13.1.4.4.2 戦略的選択肢 258

13.1.4.4.3 弱点と競合他社からの脅威 259

13.1.5 KEMIRA 260

13.1.5.1 事業概要 260

13.1.5.2 製品/ソリューション/サービス 261

13.1.5.3 最近の動向 262

13.1.5.3.1 取引 262

13.1.5.3.2 拡大 263

13.1.5.4 MNMの見解 264

13.1.5.4.1 勝利への権利 264

13.1.5.4.2 戦略的選択肢 264

13.1.5.4.3 弱点と競合による脅威 264

13.1.6 SOLENIS 265

13.1.6.1 事業概要 265

13.1.6.2 製品/ソリューション/サービス 265

13.1.6.3 最近の動向 266

13.1.6.3.1 取引 266

13.1.6.4 MNMの見解 267

13.1.6.4.1 勝利への権利 267

13.1.6.4.2 戦略的選択肢 267

13.1.6.4.3 弱みと競合他社からの脅威 267

13.1.7 ソルベイ 268

13.1.7.1 事業概要 268

13.1.7.2 製品/ソリューション/サービス 269

13.1.7.3 MNMの見解 270

13.1.7.3.1 勝利への権利 270

13.1.7.3.2 戦略的選択肢 270

13.1.7.3.3 弱みと競合による脅威 270

13.1.8 ヌリヨン 271

13.1.8.1 事業概要 271

13.1.8.2 製品/ソリューション/サービス 271

13.1.8.3 最近の動向 272

13.1.8.3.1 製品発売 272

13.1.8.3.2 取引 272

13.1.8.3.3 拡大 273

13.1.8.4 MnM ビュー 273

13.1.8.4.1 勝つ権利 273

13.1.8.4.2 戦略的選択肢 273

13.1.8.4.3 弱みと競合他社からの脅威 273

13.1.9 栗田工業株式会社 274

13.1.9.1 事業概要 274

13.1.9.2 製品/ソリューション/サービス 275

13.1.9.3 最近の動向 276

13.1.9.3.1 取引 276

13.1.9.3.2 拡大 276

13.1.9.4 MnMの見解 277

13.1.9.4.1 勝利への権利 277

13.1.9.4.2 戦略的選択肢 277

13.1.9.4.3 弱みと競合上の脅威 277

13.1.10 SNF FLOERGER 278

13.1.10.1 事業概要 278

13.1.10.2 製品/ソリューション/サービス 279

13.1.10.3 最近の動向 279

13.1.10.3.1 取引 279

13.1.10.3.2 拡大 280

13.1.10.4 MnMの見解 280

13.1.10.4.1 勝利への権利 280

13.1.10.4.2 戦略的選択肢 280

13.1.10.4.3 弱みと競合による脅威 280

13.1.11 ベーカー・ヒューズ 281

13.1.11.1 事業概要 281

13.1.11.2 製品/ソリューション/サービス 282

13.1.11.3 最近の動向 282

13.1.11.3.1 取引 282

13.1.11.3.2 拡張 283

13.1.11.4 MnMの見解 283

13.1.11.4.1 勝利への権利 283

13.1.11.4.2 戦略的選択肢 283

13.1.11.4.3 弱点と競合による脅威 283

13.1.12 ARXADA 284

13.1.12.1 事業概要 284

13.1.12.2 製品/ソリューション/サービス 284

13.1.12.3 最近の動向 285

13.1.12.3.1 取引 285

13.1.12.4 MnMの見解 285

13.1.12.4.1 勝つ権利 285

13.1.12.4.2 戦略的選択肢 285

13.1.12.4.3 弱みと競合による脅威 285

13.2 その他の企業 286

13.2.1 アリーズケミカル社 286

13.2.2 バックマン社 287

13.2.3 ドルフケタール社 288

13.2.4 フェラルコAB社 289

13.2.5 GEO SPECIALTY CHEMICALS 289

13.2.6 HYDRITE CHEMICAL 290

13.2.7 INNOSPEC INC. 291

13.2.8 ION EXCHANGE (INDIA) LTD. 292

13.2.9 ITALMATCH CHEMICALS S.P.A. 293

13.2.10 IXOM 294

13.2.11 MCC CHEMICALS, INC. 295

13.2.12 ROEMEX LIMITED 295

13.2.13 SOMICON ME FZC 296

13.2.14 THERMAX LIMITED 297

13. 2.15 UNIPHOS CHEMICALS 298

13.2.16 CORTEC CORPORATION 299

14 付録 300

14.1 業界専門家による洞察 300

14.2 ディスカッションガイド 300

14.3 KNOWLEDGE STORE: MARKETSANDMARKETSの購読ポータル 305

14.4 カスタマイズオプション 307

14.5 関連レポート 307

14.6 執筆者詳細 308

表1 水処理化学薬品市場:対象および除外 30

表2 専門家とのインタビュー – 需要側と供給側 34

表3 水処理化学薬品市場:ポーターのファイブフォース分析 59

表4 価格分析:水処理化学薬品市場、

主要企業別、2023年 63

表5 主要エンドユーザーの購買プロセスにおけるステークホルダーの影響(%) 63

表6 主要国の予測実質GDP成長率(年間パーセント変化)

主要国、2021年~2029年 65

表7 北米:規制当局、政府機関、

その他の組織の一覧 67

表8 欧州:規制当局、政府機関、

その他の組織の一覧 68

表 9 アジア太平洋地域:規制当局、政府機関、

その他の団体のリスト 69

表 10 HS コード 842121 準拠製品の輸入シナリオ、

国別、2019~2023 年(百万米ドル) 70

表11 HSコード852352準拠製品の輸出シナリオ、

国別、2019年~2023年(百万米ドル) 71

表12 化学製品および

化学薬品または関連産業の調製品、天然製品の混合物の提供を含む

天然産物の混合物を供給する企業 72

表 13 水処理用化学品:生態系 73

表 14 水処理用化学品市場:会議およびイベント、2025~2026年 78

表 15 特許:半導体エネルギー研究所 82

表16 特許:南華理工大学 83

表17 特許:BASF 83

表18 過去10年間の特許保有企業トップ10 84

表19 水処理化学薬品市場:種類別、2021~2023年(百万米ドル) 87

表20 水処理用化学品市場:種類別、2024年~2029年(百万米ドル) 87

表21 水処理用化学品市場:種類別、2021年~2023年(キロトン) 88

表22 水処理用化学品市場、種類別、2024~2029年(キロトン) 88

表23 水処理用化学品市場、供給元別、

2021~2023年(百万米ドル) 96

表24 水処理用化学品市場、供給源別、

2024~2029年(百万米ドル) 97

表25 水処理用化学品市場、供給源別、2021~2023年(キロトン) 97

表26 水処理用化学品市場、供給元別、2024年~2029年(キロトン) 97

表27 水処理用化学品市場、販売チャネル別、

2021年~2023年(百万米ドル) 100

表28 水処理用化学品市場、販売チャネル別、

2024~2029年(百万米ドル) 100

表29 水処理用化学品市場、販売チャネル別、

2021~2023年(キログラム) 101

表30 水処理用化学品市場、販売チャネル別、

2024年~2029年(キロトン) 101

表31 水処理用化学品市場、用途別、

2021年~2023年(百万米ドル) 104

表32 水処理化学薬品市場、用途別、

2024年~2029年(百万米ドル) 105

表33 水処理化学薬品市場、用途別、

2021年~2023年(キロトン) 105

表34 水処理化学薬品市場、用途別、

2024年~2029年(キロトン) 105

表35 水処理化学薬品市場、エンドユーザー別、

2021年~2023年(百万米ドル) 109

表36 水処理用化学品市場、エンドユーザー別、

2024年~2029年(百万米ドル) 110

表37 水処理用化学品市場、エンドユーザー別、2021年~2023年(キログラム) 110

表38 水処理用化学品市場、エンドユーザー別、2024~2029年(キロトン) 111

表39 水処理用化学品市場、地域別、2021~2023年(百万米ドル) 119

表40 水処理用化学品市場、地域別、2024~2029年(百万米ドル) 120

表41 水処理用化学品市場、地域別、2021~2023年(キログラム) 120

表42 水処理化学薬品市場、地域別、2024年~2029年(キロトン) 120

表43 北米:水処理化学薬品市場、国別、

2021年~2023年(百万米ドル) 122

表44 北米:水処理化学品市場、国別、

2024~2029年(百万米ドル) 122

表45 北米:水処理化学品市場、国別、

2021~2023年(キログラム) 122

表46 北米:水処理化学品市場、国別、

2024~2029年(キロトン) 122

表47 北米:水処理化学品市場、種類別、

2021~2023年(百万米ドル) 123

表48 北米:水処理用化学品市場、種類別、

2024~2029年(百万米ドル) 123

表49 北米:水処理用化学品市場、種類別、

2021~2023年(キロトン) 124

表50 北米:水処理化学品市場、種類別、

2024~2029年(キロトン) 124

表51 北米:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 125

表52 北米:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 125

表53 北米:水処理化学品市場、エンドユーザー別、

2021~2023年(キロトン) 126

表54 北米:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 126

表55 米国:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 127

表56 米国:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 128

表57 米国:水処理化学品市場、エンドユーザー別、

2021~2023年(キロトン) 128

表58:米国:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 129

表59:カナダ:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 130

表60 カナダ:水処理化学品市場、エンドユーザー別、

2024年~2029年(百万米ドル) 130

表61 カナダ:水処理化学品市場、エンドユーザー別、

2021年~2023年(キロトン) 131

表62 カナダ:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 131

表63 メキシコ:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 132

表64 メキシコ:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 133

表65 メキシコ:水処理化学品市場、エンドユーザー別、

2021~2023年(キロトン) 133

表66 メキシコ:水処理化学品市場、エンドユーザー別、

2024年~2029年(キロトン) 134

表67 ヨーロッパ:水処理化学品市場、国別、

2021年~2023年(百万米ドル) 135

表68:欧州:水処理化学品市場、国別、

2024~2029年(百万米ドル) 136

表69:欧州:水処理化学品市場、国別、

2021~2023年(キロトン) 136

表70:ヨーロッパ:水処理化学品市場、国別、

2024~2029年(キロトン) 136

表71:ヨーロッパ:水処理化学品市場、種類別、

2021~2023年(百万米ドル) 137

表72:欧州:水処理化学品市場、種類別、

2024~2029年(百万米ドル) 137

表73:欧州:水処理化学品市場、種類別、

2021~2023年(キロトン) 137

表74:欧州:水処理用化学品市場、種類別、

2024~2029年(キロトン) 138

表75:欧州:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 138

表76:欧州:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 139

表77:欧州:水処理化学品市場、エンドユーザー別、

2021~2023年(キログラム) 139

表 78 ヨーロッパ:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 140

表 79 ドイツ:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 141

表 80 ドイツ:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 141

表 81 ドイツ:水処理化学品市場、エンドユーザー別、

2021~2023年(キロトン) 142

表 82 ドイツ:水処理化学薬品市場、エンドユーザー別、

2024~2029年(キロトン) 142

表 83 イタリア:水処理化学薬品市場、エンドユーザー別、

2021~2023年(百万米ドル) 144

表84 イタリア:水処理化学品市場、エンドユーザー別、

2024年~2029年(百万米ドル) 144

表85 イタリア:水処理化学品市場、エンドユーザー別、

2021年~2023年(キロトン) 145

表86 イタリア:水処理用化学品市場、エンドユーザー別、

2024年~2029年(キロトン) 145

表87 フランス:水処理用化学品市場、エンドユーザー別、

2021年~2023年(百万米ドル) 146

表88 フランス:水処理用化学品市場、エンドユーザー別、

2024年~2029年(百万米ドル) 147

表89 フランス:水処理用化学品市場、エンドユーザー別、

2021年~2023年(キログラム) 147

表 90 フランス:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 148

表 91 スペイン:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 149

表 92 スペイン:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 149

表 93 スペイン:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 150

表 94 スペイン:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 150

表 95 英国:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 151

表 96 英国:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 152

表 97 英国:水処理用化学品市場、エンドユーザー別、

2021~2023年(キログラム) 152

表 98 英国:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 153

表 99 ロシア:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 154

表 100 ロシア:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 154

表 101 ロシア:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 155

表 102 ロシア:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 155

表 103 ヨーロッパその他:水処理化学品市場、エンドユーザー別、2021~2023年(百万米ドル) 156

表 104 その他の欧州:水処理化学品市場、エンドユーザー別、2024~2029年(百万米ドル) 157

表 105 その他の欧州:水処理化学品市場、エンドユーザー別、2021~2023年(キロトン) 157

表 106 その他の欧州:水処理化学品市場、エンドユーザー別、2024~2029年(キロトン) 158

表 107 アジア太平洋地域:水処理化学品市場、国別、

2021~2023年(百万米ドル) 159

表 108 アジア太平洋地域:水処理化学品市場、国別、

2024~2029年(百万米ドル) 160

表 109 アジア太平洋地域:水処理化学品市場、国別、

2021~2023年(キロトン) 160

表 110 アジア太平洋地域:水処理化学品市場、国別、

2024~2029年(キロトン) 160

表 111 アジア太平洋地域:水処理化学品市場、種類別、

2021~2023年(百万米ドル) 161

表 112 アジア太平洋地域:水処理化学品市場、種類別、

2024~2029年(百万米ドル) 161

表 113 アジア太平洋地域:水処理化学品市場、種類別、

2021~2023年(キロトン) 162

表 114 アジア太平洋地域:水処理用化学品市場、種類別、

2024~2029年(キロトン) 162

表 115 アジア太平洋地域:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 163

表 116 アジア太平洋地域:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 163

表 117 アジア太平洋地域:水処理化学品市場、エンドユーザー別、

2021~2023年(キロトン) 164

表 118 アジア太平洋地域:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 164

表 119 中国:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 166

表120 中国:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 166

表121 中国:水処理化学品市場、エンドユーザー別、

2021~2023年(キロトン) 167

表 122 中国:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 167

表 123 インド:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 169

表124 インド:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 169

表125 インド:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 170

表 126 インド:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 170

表 127 日本:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 172

表 128 日本:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 172

表 129 日本:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 173

表 130 日本:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 173

表 131 韓国:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 174

表 132 韓国:水処理化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 175

表 133 韓国:水処理化学品市場、エンドユーザー別、

2021~2023年(キロトン) 175

表 134 韓国:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 176

表 135 インドネシア:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 177

表136 インドネシア:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 177

表137 インドネシア:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 178

表 138 インドネシア:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 178

表 139 アジア太平洋地域その他:水処理用化学品市場、エンドユーザー別、2021~2023年(百万米ドル) 179

表 140 アジア太平洋地域その他:水処理化学品市場、エンドユーザー別、2024~2029年(百万米ドル) 180

表 141 アジア太平洋地域その他:水処理化学品市場、エンドユーザー別、2021~2023年(キロトン) 180

表 142 アジア太平洋地域その他:水処理化学品市場、エンドユーザー別、2024~2029年(キロトン) 181

表 143 中東・アフリカ:水処理化学品市場、国別、2021~2023年(百万米ドル) 182

表144 中東およびアフリカ:水処理化学品市場、国別、2024年~2029年(百万米ドル) 182

表145 中東およびアフリカ:水処理化学品市場、国別、2021年~2023年(キロトン) 182

表146 中東およびアフリカ:水処理化学品市場、国別、2024年~2029年(キロトン) 183

表147 中東およびアフリカ:水処理化学品市場、種類別、2021年~2023年(百万米ドル) 183

表148 中東およびアフリカ:水処理化学品市場、種類別、2024年~2029年(百万米ドル) 183

表149 中東およびアフリカ:水処理化学品市場、種類別、2021年~2023年(キロトン) 184

表150 中東およびアフリカ:水処理化学品市場、種類別、2024年~2029年(キロトン) 184

表151 中東およびアフリカ:水処理化学品市場、エンドユーザー別、2021年~2023年(百万米ドル) 185

表152 中東およびアフリカ:水処理化学品市場、エンドユーザー別、2024年~2029年(百万米ドル) 185

表153 中東およびアフリカ:水処理用化学品市場、エンドユーザー別、2021年~2023年(キロトン) 186

表154 中東およびアフリカ:水処理用化学品市場、エンドユーザー別、2024年~2029年(キロトン) 186

表155 サウジアラビア:水処理用化学品市場、エンドユーザー別、

2021年~2023年(百万米ドル) 188

表156 サウジアラビア:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 188

表157 サウジアラビア:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 189

表 158 サウジアラビア:水処理薬品市場、エンドユーザー別、

2024~2029年(キロトン) 189

表 159 アラブ首長国連邦:水処理薬品市場、エンドユーザー別、

2021~2023年(百万米ドル) 190

表160 アラブ首長国連邦:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 191

表161 アラブ首長国連邦:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 191

表 162 アラブ首長国連邦:水処理化学品市場、エンドユーザー別、

2024~2029年(キロトン) 192

表 163 GCC諸国(アラブ首長国連邦を除く):水処理化学品市場、エンドユーザー別、2021~2023年(百万米ドル) 192

表164 GCC諸国:水処理化学品市場、エンドユーザー別、2024~2029年(百万米ドル) 193

表165 GCC諸国:水処理化学品市場、エンドユーザー別、2021~2023年(キロトン) 193

表166 GCC諸国:水処理化学品市場、エンドユーザー別、2024~2029年(キロトン) 194

表167 南アフリカ:水処理化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 195

表 168 南アフリカ:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 195

表 169 南アフリカ:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 196

表 170 南アフリカ:水処理用化学品市場、エンドユーザー別、

2024~2029年(キロトン) 196

表 171 エジプト:水処理用化学品市場、エンドユーザー別、

2021~2023年(百万米ドル) 197

表 172 エジプト:水処理用化学品市場、エンドユーザー別、

2024~2029年(百万米ドル) 198

表 173 エジプト:水処理用化学品市場、エンドユーザー別、

2021~2023年(キロトン) 198

表174 エジプト:水処理用化学品市場、エンドユーザー別、

2024年~2029年(キロトン) 199

表175 中東・アフリカその他地域:水処理用化学品市場、

エンドユーザー別、2021年~2023年(百万米ドル) 200

表176 中東およびアフリカのその他地域:水処理化学品市場、

エンドユーザー別、2024年~2029年(百万米ドル) 200

表177 中東・アフリカその他地域:水処理化学品市場、

エンドユーザー別、2021年~2023年(キロトン) 201

表178 中東・アフリカその他地域:水処理化学品市場、

エンドユーザー別、2024年~2029年(キロトン) 201

表 179 南米:水処理化学品市場、国別、

2021年~2023年(百万米ドル) 202

表 180 南米:水処理化学品市場、国別、

2024年~2029年(百万米ドル) 202

表181 南米:水処理用化学品市場、国別、

2021年~2023年(キロトン) 203

表182 南米:水処理用化学品市場、国別、

2024年~2029年(キロトン) 203

表183 南米:水処理用化学品市場、種類別、

2021年~2023年(百万米ドル) 203

表184 南米:水処理用化学品市場、種類別、

2024年~2029年(百万米ドル) 204

表185 南米:水処理用化学品市場、種類別、

2021年~2023年(キロトン) 204

表186 南米:水処理用化学品市場、種類別、

2024年~2029年(キロトン) 205

表187 南米:水処理用化学品市場、エンドユーザー別、

2021年~2023年(百万米ドル) 205

表188 南米:水処理用化学品市場、エンドユーザー別、

2024年~2029年(百万米ドル) 206

表 189 南米:水処理用化学品市場、エンドユーザー別、

2021年~2023年(キロトン) 206

表 190 南米:水処理用化学品市場、エンドユーザー別、

2024年~2029年(キロトン) 207

表191 ブラジル:水処理用化学品市場、エンドユーザー別、

2021年~2023年(百万米ドル) 208

表192 ブラジル:水処理用化学品市場、エンドユーザー別、

2024年~2029年(百万米ドル) 208

表193 ブラジル:水処理用化学品市場、エンドユーザー別、

2021年~2023年(キロトン) 209

表194 ブラジル:水処理用化学品市場、エンドユーザー別、

2024年~2029年(キロトン) 209

表 195 アルゼンチン:水処理用化学品市場、エンドユーザー別、

2021年~2023年(百万米ドル) 210

表 196 アルゼンチン:水処理用化学品市場、エンドユーザー別、

2024年~2029年(百万米ドル) 211

表 197 アルゼンチン:水処理薬品市場、エンドユーザー別、

2021年~2023年(キロトン) 211

表 198 アルゼンチン:水処理薬品市場、エンドユーザー別、

2024年~2029年(キロトン) 212

表 199 南米その他地域:水処理用化学品市場、

エンドユーザー別、2021年~2023年(百万米ドル) 213

表 200 南米その他地域:水処理用化学品市場、

エンドユーザー別、2024年~2029年(百万米ドル) 213

表201 南米その他地域:水処理用化学品市場、

エンドユーザー別、2021年~2023年(キロトン) 214

表 202 南米その他:水処理化学品市場、

エンドユーザー別、2024~2029年(キロトン) 214

表 203 水処理化学品市場:競争の度合い 218

表 204 市場評価マトリクス 222

表205 水処理用化学品市場:地域別市場規模 226

表206 水処理用化学品市場:種類別市場規模 227

表207 水処理用化学品市場:エンドユーザー別市場規模 228

表 208 水処理化学薬品:主要新興企業/中小企業の一覧 231

表 209 水処理化学薬品市場:新興企業/中小企業の

ベンチマーク 232

表210 水処理化学品市場:製品発売、2019年~2024年 233

表211 水処理化学品市場:取引、2019年~2024年 234

表212 水処理用化学品市場:拡張、

2019年1月~2024年12月 238

表213 ECOLAB:企業概要 241

表214 ECOLAB:製品/ソリューション/サービス 242

表215:エコラボ:2019年1月~2024年12月の新製品発売 243

表216 ECOLAB:契約、2019年1月~2024年12月 244

表217 ECOLAB:拡張、2021年1月~2024年12月 245

表218 VEOLIA:企業概要 247

表219 ヴェオリア:製品/ソリューション/サービス 248

表220 ヴェオリア:取引、2019年1月~2024年12月 249

表221 ヴェオリア:その他の動向、2019年1月~2024年12月 250

表222 ヴェオリア:拡大、2019年1月~2024年12月 250

表223 BASF:会社概要 252

表224 BASF:製品/ソリューション/サービス 253

表225 BASF:契約、2019年1月~2024年12月 254

表226 BASF:拡張、2021年1月~2024年12月 255

表227 BASF:その他の動向、2019年1月~2024年12月 255

表228 ダウ・インク:企業概要 256

表229 ダウ・インク:製品/ソリューション/サービス 257

表230 ダウ・インク:製品発売、2019年1月~2024年12月 258

表231 ダウ:2019年1月~2024年12月の取引 258

表232 ケミラ:会社概要 260

表233 KEMIRA:製品/ソリューション/サービス 261

表234 KEMIRA:ディール、2019年1月~2024年12月 262

表235 KEMIRA:拡張、2021年1月~2024年12月 263

表236 ソレニス:企業概要 265

表237 ソレニス:製品/ソリューション/サービス 265

表238 ソレニス:ディール、2019年1月~2024年12月 266

表239 ソルベイ:企業概要 268

表240 ソルベイ:製品/ソリューション/サービス 269

表241 ヌリヨン:会社概要 271

表242 ヌリヨン:製品/ソリューション/サービス 271

表243 ヌリヨン:製品発売、2019年1月~2024年12月 272

表244 ヌリヨン:取引、2019年1月~2024年12月 272

表245 ヌリヨン:拡大、2021年1月~2024年12月 273

表246 栗田工業株式会社:企業概要 274

表247 栗田工業株式会社:製品/ソリューション/サービス 275

表248 栗田工業株式会社:2019年1月~2024年12月の取引 276

表249 栗田工業株式会社:2019年1月~2024年12月の拡張 276

表250 SNFフロージャー:会社概要 278

表251 SNFフローラ:製品/ソリューション/サービス 279

表252 SNFフローラ:取引、2019年1月~2024年12月 279

表253 SNF FLOERGER:2019年1月~2024年12月の拡張 280

表254 BAKER HUGHES COMPANY:企業概要 281

表255 BAKER HUGHES COMPANY:製品/ソリューション/サービス 282

表256 ベーカー・ヒューズ社:2019年1月~2024年12月の取引 282

表257 ベーカー・ヒューズ社:2019年1月~2024年12月の拡張 283

表258 ARXADA:会社概要 284

表259 ARXADA:提供する製品/ソリューション/サービス 284

表260 ARXADA:2019年1月~2024年12月の取引 285

表261 ARIES CHEMICALS, INC.:会社概要 286

表262 バックマン:会社概要 287

表263 ドルフ・ケタール:会社概要 288

表264 フェラルコAB:会社概要 289

表265 ジオ・スペシャリティ・ケミカルズ:会社概要 289

表266 ハイドライト・ケミカル:企業概要 290

表267 インノスペック:企業概要 291

表268 イオン・エクスチェンジ(インド)社:企業概要 292

表269 イタリアマッチ・ケミカルズ:企業概要 293

表270 IXOM:会社概要 294

表271 MCC CHEMICALS, INC.:会社概要 295

表272 ROEMEX LIMITED:会社概要 295

表273 SOMICON ME FZC:会社概要 296

表274 サーマックス・リミテッド:会社概要 297

表275 ユニフォス・ケミカルズ:会社概要 298

表276 コルテック・コーポレーション:会社概要 299