種類別インサイト

CMOSイメージセンサーセグメントは、2024年には98.4%のシェアを占め、市場を独占しました。これは、高画質が不可欠なスマートフォンやカメラなどのコンシューマーエレクトロニクス製品において、CMOS技術が広く採用されていることが要因です。例えば、キヤノンの現在のシネマEOS、PowerShot、EOSカメララインでは、ミラーレスEOS Rシステムを含むCMOSセンサーが採用されています。この統合により、キヤノンは多様な製品ラインナップ全体に高品質なイメージング機能を提供することが可能となり、アマチュアおよびプロの写真家を魅了しています。さらに、CMOSセンサーには、低消費電力、高速処理、スリムなデバイスに適したコンパクトな設計など、いくつかの利点があります。

CCDイメージセンサーセグメントのCAGRは、予測期間中に減少すると予測されています。これは、コスト効率が向上し、多用途化が進んだCMOSセンサーの人気が高まっていることが要因です。CCDセンサーは、優れた画質と低ノイズレベルで知られていますが、高速処理や小型デバイスへの統合を必要とする現代の画像用途の進化するニーズへの適応という課題に直面しています。 メーカー各社が、高画質を低コストで実現するという消費者ニーズを満たす先進的なCMOSソリューションの開発に重点的に取り組む中、CCDセグメントはイメージセンサー業界の競争環境においてその関連性を維持することが困難になる可能性があります。

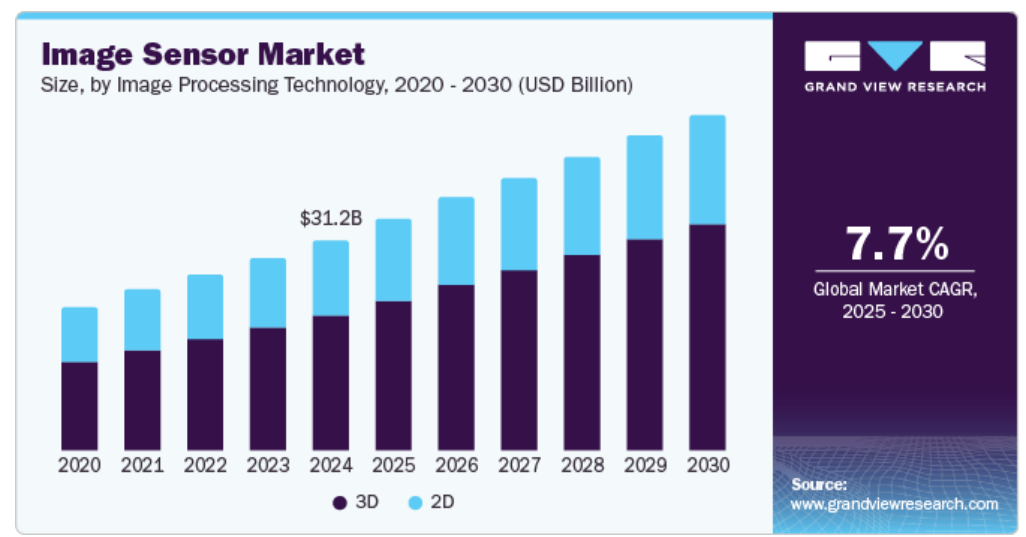

画像処理技術の洞察

2024年には、3Dセグメントが市場を支配し、最大の収益シェアを占めました。拡張現実(AR)、仮想現実(VR)、顔認証などの用途における3Dセンシング技術への需要の高まりが、このセグメントを後押ししました。ゲーム、小売、医療などの業界では、ユーザー体験の向上とデジタル環境との相互作用の改善を目的として、3Dイメージングの導入が進んでいます。例えば、マイクロソフト社のKinectシステムは、3Dイメージング技術を使用して、前方のエリアの「深度マップ」を作成し、環境や人々の三次元を感知することができます。さらに、深度感知技術の進歩により、3Dセンサーはより正確で信頼性の高いものとなっています。

2Dセグメントは、セキュリティカメラ、産業用オートメーションシステム、民生用電子機器など、さまざまな用途で広く使用されているため、予測期間中に大幅なCAGRで成長すると予測されています。企業がセキュリティ対策と業務効率の向上を目的に監視・モニタリングシステムへの投資を継続する中、2Dイメージセンサーの成長はイメージセンサー業界全体の拡大にプラスの影響を与えるでしょう。さらに、センサーの解像度と感度の向上により、2Dセンサーは高性能な用途にますます魅力的なものとなっています。

解像度に関する洞察

2024年には、上記の16メガピクセルのセグメントが市場を独占し、最大の収益シェアを占めました。画像の鮮明度や細部が最も重要視されるプロの写真撮影やハイエンドの消費者向けデバイスでは、より高解像度のセンサーがますます求められています。例えば、ソニーのフルフレームカメラ「α7R IV」は、6100万画素のフルフレーム撮影機能を利用でき、撮影した画像を拡大するためにトリミングや編集が必要となることが多いプロの写真撮影に役立ちます。 視覚的なコンテンツを重視するソーシャルメディアプラットフォームの台頭により、高解像度の画像処理機能に対する消費者需要がさらに高まっています。 メーカー各社は、解像度を高め、ダイナミックレンジと色精度を改善する先進的な画像処理技術の開発でこれに応えています。

5メガピクセルから12メガピクセルのセグメントは、予測期間において最高のCAGRで成長すると予想されています。この成長は、カメラの画質を妥協することなく、性能と価格のバランスが取れたミッドレンジのスマートフォンを求める消費者ニーズに後押しされています。メーカー各社が低価格のデバイスに高品質のセンサーを搭載することでこの需要に応えようとしているため、イメージセンサー業界ではこのセグメントが大幅に成長すると考えられます。さらに、センサー技術の向上により、これらのミッドレンジのデバイスにこれまでハイエンドモデルにのみ搭載されていた機能が搭載されるようになり、消費者の関心がさらに高まっています。

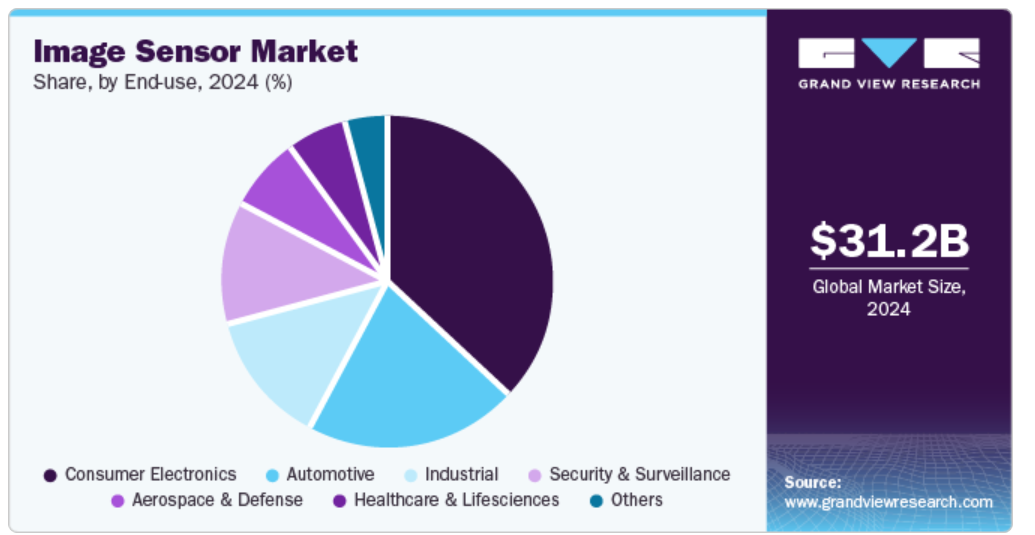

エンドユースの洞察

2024年には、民生用電子機器セグメントが市場を独占し、最大の収益シェアを占めました。スマートフォン、タブレット、その他の電子機器の普及により、ユーザー体験を向上させる高度な画像技術に対する需要が大幅に増加しています。消費者が機器を選択する際にカメラの画質を優先する傾向にあるため、メーカーは、製品を差別化するためにイメージセンサー技術に多額の投資を行うことが求められています。この傾向は、高度な画像センシング機能に依存するマルチカメラセットアップやコンピューテーショナルフォトグラフィ技術などのイノベーションによってさらに加速しています。

医療&ライフサイエンス分野は、予測期間において最も速いCAGRで成長すると予想されています。医療提供者が正確な診断と治療オプションのためにMRI装置、CTスキャナー、超音波装置などの高度な医療用画像ソリューションを採用するケースが増えている中、イメージセンサは、腫瘍や心血管疾患などの病気の早期発見を促進する高解像度画像を可能にする上で重要な役割を果たしています。分子イメージングなどの高度なイメージング技術の統合により、個々のニーズに合わせた正確な診断を通じて患者の治療結果が改善され、医療機能がさらに強化されます。

地域別洞察

北米のイメージセンサ市場は、2025年から2030年にかけて大幅なCAGRで成長すると予想されています。この地域の強力な技術インフラは、自動車、医療、家電製品など、さまざまな分野におけるイメージング技術の進歩を支えています。さらに、大手企業による研究開発への投資の増加が、この分野におけるイノベーションを促進しています。北米におけるスマートシティ構想への重点的な取り組みは、監視システムや交通管理技術など、さまざまな分野における高度なイメージングソリューションの需要をさらに刺激する可能性が高いです。

米国のイメージセンサ市場の動向

米国のイメージセンサ市場は、堅調な家電部門と、先進的なイメージングソリューションによる安全機能の向上を目的とした自動車技術への多額の投資により、2024年には地域市場を独占しました。米国に拠点を置く大手企業、例えばソニーやOmniVision Technologiesなどは、AI駆動のイメージングソリューションなどの新たな用途に焦点を当てた技術系新興企業と協力しながら、製品イノベーションと製品ラインナップの拡大を続けています。

アジア太平洋地域のイメージセンサ市場動向

アジア太平洋地域のイメージセンサー市場は、急速な技術進歩と、スマートフォンやセキュリティシステムなど、さまざまな用途で高品質なイメージングソリューションを求める大規模な消費者基盤により、2024年には世界市場の49.6%の収益シェアを占め、世界市場を独占しました。この地域の製造能力により、企業はコストを世界的に競争力のある水準に維持しながら、規模を拡大してセンサーを生産することができます。さらに、技術革新を推進する政府の取り組みにより、この分野の成長を促す環境が育まれています。

中国は、その大規模な製造拠点により、2024年にはアジア太平洋地域を独占しました。効率的に大量の高度なセンサーを生産しながら、家電や自動車産業を含む複数の分野で高品質なイメージングソリューションに対する国内外の需要に応えています。研究開発への多額の投資によるイノベーションに重点的に取り組んでいる中国は、世界的なイメージセンサー業界において強力なプレーヤーとしての地位を確立しています。

ヨーロッパのイメージセンサー市場の動向

ヨーロッパのイメージセンサ市場は、2025年から2030年にかけて大幅なCAGRで成長すると予想されています。これは、高度なイメージング機能が必要な自動車の安全機能や、診断目的の高解像度医療用イメージングソリューションを必要とする医療技術の革新など、さまざまな分野における技術向上への投資の増加が原動力となっています。ヨーロッパのメーカーは、厳格な規制基準を満たしながら、進化する消費者ニーズに応える最先端の製品開発に重点的に取り組んでいます。

イメージセンサ企業に関する主な洞察

イメージセンサ市場には、その市場を形作るいくつかの主要企業が存在します。ams OSRAM AGは、先進的なセンサソリューションに重点的に取り組み、自動車および家電向けのデジタル画像機能を強化しています。一方、キヤノン株式会社は、カメラや光学製品に不可欠な高性能イメージセンサで知られています。コンチネンタルAGは、ドライバー支援機能を通じて安全性と自動化を向上させるために、先進的な画像技術を自動車システムに組み込んでいます。一方、デンソーは、車両の安全性と自動化をサポートする高度なイメージセンサーを開発し、高度交通システムの発展に貢献しています。これらの企業はイメージセンサー業界の形成において重要な役割を果たしています。

- キヤノン株式会社は、革新的なイメージング技術で知られています。 消費者およびプロフェッショナル市場向けに、同社のカメラや光学製品に不可欠な高性能イメージセンサーを幅広く開発しています。 研究開発に重点的に取り組むことで、写真、ビデオ、産業用途など、さまざまな用途における画質と性能を向上させる高度なイメージングソリューションを提供しています。

- デンソーは、自動車用イメージセンサー市場向けに高度なイメージング技術を開発しており、車両の安全性と自動化の向上に重点的に取り組んでいます。 同社は、高度なイメージセンサーを自動車システムに統合し、ADASや自動運転機能などの機能を実現しています。 デンソーのイメージング技術におけるイノベーションは、インテリジェント交通システムの進歩に貢献し、道路の安全性と運用効率の向上を実現しています。

主要イメージセンサー企業:

以下は、イメージセンサ市場の主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界のトレンドを決定しています。

-

- ams OSRAM AG

- Canon Inc.

- Continental AG

- Denso Corp.

- GalaxyCore Shanghai Limited Corporation

- Gentex Corporation

- Hamamatsu Photonics K.K.

- Himax Technologies, Inc.

- Infineon Technologies AG

- NXP Semiconductors

最近の動向

- 2024年12月、IEEE International Electron Devices Meetingにおいて、imecとベルギーのプロジェクトQ-COMIRSEの共同研究者は、インジウムヒ素量子ドットフォトダイオードを利用したSWIRイメージセンサのプロトタイプを発表しました。このセンサは、1390nmでの画像化に成功し、製造用途の拡大を制限していた鉛を含む従来の量子ドットに代わるエコフレンドリーな代替品を提供しました。

- 2024年10月、OMNIVISIONは、OG02B10カラーGSイメージセンサーとOAX4000 ASIC ISPを搭載した完全なカメラソリューションが、NVIDIA JetsonプラットフォームおよびNVIDIA Holoscanセンサー処理プラットフォームとの互換性検証に合格したことを発表しました。この統合により、エッジAIおよびロボット用途の機能が強化され、さまざまな業界におけるデジタルイメージング技術の進歩に対するOMNIVISIONの献身が浮き彫りになりました。

グローバルイメージセンサ市場レポートのセグメント

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査では、Grand View Researchは、種類、画像処理技術、解像度、エンドユース、地域に基づいて、グローバルイメージセンサ市場レポートをセグメント化しました。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- CCDイメージセンサー

- CMOSイメージセンサー

- 画像処理技術別 見通し(収益、百万米ドル、2018年~2030年)

- 2D

- 3D

- 解像度別 見通し(収益、百万米ドル、2018年~2030年)

- 5メガピクセル以下

- 5メガピクセル~12メガピクセル

- 12 MPから16 MP

- 16 MP以上

- エンドユースの展望(収益、2018年~2030年、単位:百万米ドル)

- 航空宇宙および防衛

- 自動車

- 民生用電子機器

- 医療およびライフサイエンス

- 産業用

- セキュリティおよび監視

- その他

- 地域別の展望(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 イメージセンサ市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.2.3. 業界の課題

3.3. 業界分析ツール

3.3.1. PORTERの分析

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者からの脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済および社会情勢

3.3.2.3. 技術情勢

第4章 イメージセンサ市場:種類別予測と傾向分析

4.1. イメージセンサ市場:種類別:主な要点

4.2. 種類別市場分析と市場シェア、2024年と2030年

4.3. 市場予測と予測、種類別、2018年~2030年(百万米ドル

4.3.1. CCDイメージセンサ

4.3.1.1. 市場収益予測、2018年~2030年(百万米ドル)

4.3.2. CMOSイメージセンサ

4.3.2.1. 市場収益予測、2018年~2030年(百万米ドル)

第5章 イメージセンサ市場:画像処理技術の予測とトレンド分析

5.1. 画像処理技術別イメージセンサ市場:主な調査結果

5.2. 画像処理技術の推移分析と市場シェア、2024年と2030年

5.3. 画像処理技術別市場予測と予測、2018年~2030年(百万米ドル)

5.3.1. 2D

5.3.1.1. 市場収益予測、2018年~2030年(百万米ドル)

5.3.2. 3D

5.3.2.1. 市場収益予測、2018年~2030年(百万米ドル)

第6章 イメージセンサー市場:解像度予測とトレンド分析

6.1. 解像度別イメージセンサー市場:主な要点

6.2. 解像度の推移分析と市場シェア、2024年と2030年

6.3. 解像度別市場予測、2018年~2030年(単位:百万米ドル)

6.3.1. 5メガピクセル以下

6.3.1.1. 市場収益予測、2018年~2030年(単位:百万米ドル)

6.3.2. 5メガピクセルから12メガピクセル

6.3.2.1. 市場収益予測、2018年~2030年(百万米ドル)

6.3.3. 12メガピクセルから16メガピクセル

6.3.3.1. 市場収益予測、2018年~2030年(百万米ドル)

6.3.4. 16メガピクセル超

6.3.4.1. 市場収益予測と予測、2018年~2030年(百万米ドル)

第7章 イメージセンサ市場:エンドユース別予測とトレンド分析

7.1. イメージセンサ市場:エンドユース別:主な要点

7.2. エンドユース別動向分析と市場シェア、2024年と2030年

7.3. エンドユース別市場予測、2018年~2030年(百万米ドル)

7.3.1. 航空宇宙&防衛

7.3.1.1. 市場収益予測、2018年~2030年(百万米ドル)

7.3.2. 民生用電子機器

7.3.2.1. 市場収益予測、2018年~2030年(単位:百万米ドル)

7.3.3. 医療&ライフサイエンス

7.3.3.1. 市場収益予測、2018年~2030年(単位:百万米ドル)

7.3.4. 産業用

7.3.4.1. 市場収益予測、2018年~2030年(百万米ドル)

7.3.5. 自動車

7.3.5.1. 市場収益予測、2018年~2030年(百万米ドル)

7.3.6. セキュリティ&監視

7.3.6.1. 市場収益予測、2018年~2030年(百万米ドル)

7.3.7. その他

7.3.7.1. 市場収益予測、2018年~2030年(百万米ドル)

第8章 イメージセンサ市場:地域別予測とトレンド分析

8.1. イメージセンサ市場:地域別展望

8.2. 地域別市場:主な要点

8.3. 地域別市場予測、2018年~2030年(百万米ドル)

8.4. 北米

8.4.1. 市場予測、2018年~2030年(百万米ドル)

8.4.2. 米国

8.4.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.4.3. カナダ

8.4.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.5. ヨーロッパ

8.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.5.2. 英国

8.5.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.5.3. ドイツ

8.5.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.5.4. フランス

8.5.4.1. 市場予測および予測、2018年~2030年(百万米ドル)

8.5.5. イタリア

8.5.5.1. 市場予測および予測、2018年~2030年(百万米ドル)

8.6. アジア太平洋

8.6.1. 市場予測、2018年~2030年(百万米ドル)

8.6.2. 中国

8.6.2.1. 市場予測、2018年~2030年(百万米ドル)

8.6.3. 日本

8.6.3.1. 市場予測、2018年~2030年(百万米ドル)

8.6.4. インド

8.6.4.1. 市場予測、2018年~2030年(百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 市場予測および予測、2018年~2030年(百万米ドル)

8.6.6. 韓国

8.6.6.1. 市場予測および予測、2018年~2030年(百万米ドル)

8.7. 中南米

8.7.1. 市場予測および予測、2018年~2030年(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 市場予測および予測、2018年~2030年(百万米ドル)

8.8. 中東・アフリカ

8.8.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.8.2. サウジアラビア

8.8.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

8.8.3. 南アフリカ

8.8.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

第9章 競合状況

9.1. 企業分類

9.2. 企業市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロフィール/リスト

9.4.1. ams OSRAM AG

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 種類別ポートフォリオ

9.4.1.4. 最近の動向/戦略イニシアティブ

9.4.2. キヤノン株式会社

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 種類別ポートフォリオ

9.4.2.4. 最近の動向/戦略イニシアティブ

9.4.3. Continental AG

9.4.3.1. 会社概要

9.4.3.2. 財務業績

9.4.3.3. 種類別ポートフォリオ

9.4.3.4. 最近の動向/戦略的イニシアティブ

9.4.4. 株式会社デンソー

9.4.4.1. 会社概要

9.4.4.2. 財務業績

9.4.4.3. 種類別ポートフォリオ

9.4.4.4. 最近の開発/戦略的イニシアティブ

9.4.5. ギャラクシーコア上海有限会社

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 種類別ポートフォリオ

9.4.5.4. 最近の開発/戦略的イニシアティブ

9.4.6. ジェンテックス・コーポレーション

9.4.6.1. 会社概要

9.4.6.2. 財務業績

9.4.6.3. 種類別ポートフォリオ

9.4.6.4. 最近の動向/戦略的イニシアティブ

9.4.7. 浜松ホトニクス株式会社

9.4.7.1. 会社概要

9.4.7.2. 財務業績

9.4.7.3. 種類別ポートフォリオ

9.4.7.4. 最近の開発/戦略的イニシアティブ

9.4.8. Himax Technologies, Inc.

9.4.8.1. 会社概要

9.4.8.2. 財務業績

9.4.8.3. 種類別ポートフォリオ

9.4.8.4. 最近の開発/戦略的イニシアティブ

9.4.9. Infineon Technologies AG

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 種類別ポートフォリオ

9.4.9.4. 最近の動向/戦略的イニシアティブ

9.4.10. NXPセミコンダクターズ

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 種類別ポートフォリオ

9.4.10.4. 最近の動向/戦略的イニシアティブ

表の一覧

表1 世界のイメージセンサ市場:主な市場推進要因の分析

表2 世界のイメージセンサ市場:主な市場抑制要因の分析

表3 世界のイメージセンサ市場の推定および予測(種類別)(百万米ドル

表4 世界のイメージセンサ市場の推定および予測(画像処理技術別)(百万米ドル

表5 グローバルイメージセンサ市場の推定と予測、解像度別(百万米ドル)

表6 グローバルイメージセンサ市場の推定と予測、エンドユース別(百万米ドル)

表7 グローバルイメージセンサ市場の推定と予測、地域別(百万米ドル)

表8 北米イメージセンサ市場の推定と予測、国別、2018年~2030年(百万米ドル)

表9 北米イメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表10 北米イメージセンサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表11 北米イメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表12 北米のイメージセンサ市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表13 米国のイメージセンサ市場予測、2018年~2030年(単位:百万米ドル)

表14 米国のイメージセンサ市場予測、種類別、2018年~2030年(単位:百万米ドル)

表15:米国のイメージセンサ市場予測、2018年~2030年(単位:百万米ドル) 画像処理技術別

表16:米国のイメージセンサ市場予測、2018年~2030年(単位:百万米ドル) 解像度別

表17:米国のイメージセンサー市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表18:カナダのイメージセンサー市場予測、2018年~2030年(単位:百万米ドル)

表19:カナダのイメージセンサー市場予測、種類別、2018年~2030年(単位:百万米ドル)

表20 カナダのイメージセンサ市場予測、画像処理技術別、2018年~2030年(単位:百万米ドル)

表21 カナダのイメージセンサ市場予測、解像度別、2018年~2030年(単位:百万米ドル)

表22 カナダのイメージセンサ市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表23:メキシコのイメージセンサ市場予測、2018年~2030年(百万米ドル)

表24:メキシコのイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表25:メキシコのイメージセンサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表26 メキシコのイメージセンサ市場予測、解像度別、2018年~2030年(単位:百万米ドル)

表27 メキシコのイメージセンサ市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表28 ヨーロッパのイメージセンサ市場予測、国別、2018年~2030年(単位:百万米ドル)

表29 ヨーロッパのイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表30 ヨーロッパのイメージセンサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表31 ヨーロッパのイメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表32 ヨーロッパのイメージセンサ市場予測と予測、エンドユース別、2018年~2030年(百万米ドル)

表33 イギリスのイメージセンサ市場予測と予測、2018年~2030年(百万米ドル)

表34 イギリスのイメージセンサ市場予測と予測、種類別、2018年~2030年(百万米ドル)

表35:英国のイメージセンサ市場予測、画像処理技術別、2018年~2030年(単位:百万米ドル)

表36:英国のイメージセンサ市場予測、解像度別、2018年~2030年(単位:百万米ドル)

表37:英国のイメージセンサ市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表38:ドイツのイメージセンサ市場予測、2018年~2030年(百万米ドル)

表39:ドイツのイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表40:ドイツのイメージセンサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表41:ドイツのイメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表42:ドイツのイメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表43:フランスのイメージセンサ市場予測、2018年~2030年(百万米ドル)

表44 フランスにおけるイメージセンサ市場の推計と予測、種類別、2018年~2030年(百万米ドル)

表45 フランスにおけるイメージセンサ市場の推計と予測、画像処理技術別、2018年~2030年(百万米ドル)

表46 フランスにおけるイメージセンサ市場の推計と予測、解像度別、2018年~2030年(百万米ドル)

表47 フランスにおけるイメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表48 イタリアにおけるイメージセンサ市場予測、2018年~2030年(百万米ドル)

表49 イタリアにおけるイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表50 イタリアのイメージセンサ市場予測、画像処理技術別、2018年~2030年(単位:百万米ドル)

表51 イタリアのイメージセンサ市場予測、解像度別、2018年~2030年(単位:百万米ドル)

表52 イタリアのイメージセンサ市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表53 アジア太平洋地域におけるイメージセンサ市場の推計と予測、国別、2018年~2030年(百万米ドル)

表54 アジア太平洋地域におけるイメージセンサ市場の推計と予測、種類別、2018年~2030年(百万米ドル)

表55 アジア太平洋地域におけるイメージセンサ市場の推計と予測、画像処理技術別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域イメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域イメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表58 中国イメージセンサ市場予測、2018年~2030年(百万米ドル)

表59 中国のイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表60 中国のイメージセンサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表61 中国のイメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表62 中国のイメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表63 インドのイメージセンサ市場予測、2018年~2030年(百万米ドル)

表64 インドのイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表65 インドのイメージセンサ市場予測、2018年~2030年(単位:百万米ドル) 画像処理技術別

表66 インドのイメージセンサ市場予測、2018年~2030年(単位:百万米ドル) 解像度別

表67 インドのイメージセンサ市場予測、2018年~2030年(単位:百万米ドル) エンドユース別

表68:日本のイメージセンサー市場予測、2018年~2030年(百万米ドル)

表69:日本のイメージセンサー市場予測、種類別、2018年~2030年(百万米ドル)

表70:日本のイメージセンサー市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表71:日本のイメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表72:日本のイメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表73:オーストラリアのイメージセンサ市場予測、2018年~2030年(百万米ドル)

表74 オーストラリアのイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表75 オーストラリアのイメージセンサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表76 オーストラリアのイメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表77 オーストラリアのイメージセンサ市場予測と予測、エンドユース別、2018年~2030年(百万米ドル)

表78 韓国のイメージセンサ市場予測と予測、2018年~2030年(百万米ドル)

表79 韓国のイメージセンサ市場予測と予測、種類別、2018年~2030年(百万米ドル)

表80 韓国のイメージセンサ市場予測、2018年~2030年(単位:百万米ドル)

表81 韓国のイメージセンサ市場予測、2018年~2030年(単位:百万米ドル)

表82 韓国のイメージセンサ市場予測、2018年~2030年(単位:百万米ドル)

表83 中南米のイメージセンサ市場予測、国別、2018年~2030年(百万米ドル)

表84 中南米のイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表85 中南米のイメージセンサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表86 中南米イメージセンサ市場予測、解像度別、2018年~2030年(百万米ドル)

表87 中南米イメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表88 ブラジルイメージセンサ市場予測、2018年~2030年(百万米ドル)

表89 ブラジル イメージセンサ市場 種類別 推計および予測 2018年~2030年(百万米ドル)

表90 ブラジル イメージセンサ市場 画像処理技術別 推計および予測 2018年~2030年(百万米ドル)

表91 ブラジル イメージセンサ市場 解像度別 推計および予測 2018年~2030年(百万米ドル)

表92 ブラジルのイメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表93 中東・アフリカのイメージセンサ市場予測、国別、2018年~2030年(百万米ドル)

表94 中東・アフリカのイメージセンサ市場予測、種類別、2018年~2030年(百万米ドル)

表95 中東・アフリカの画像センサ市場予測、画像処理技術別、2018年~2030年(単位:百万米ドル)

表96 中東・アフリカの画像センサ市場予測、解像度別、2018年~2030年(単位:百万米ドル)

表97 中東・アフリカのイメージセンサ市場予測、エンドユース別、2018年~2030年(単位:百万米ドル)

表98 サウジアラビアのイメージセンサ市場予測、2018年~2030年(単位:百万米ドル)

表99 サウジアラビアのイメージセンサ市場予測、種類別、2018年~2030年(単位:百万米ドル)

表100 サウジアラビアの画像センサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表101 サウジアラビアの画像センサ市場予測、解像度別、2018年~2030年(百万米ドル)

表102 サウジアラビアのイメージセンサ市場予測と予測、エンドユース別、2018年~2030年(百万米ドル)

表103 南アフリカのイメージセンサ市場予測と予測、2018年~2030年(百万米ドル)

表104 南アフリカのイメージセンサ市場予測と予測、種類別、2018年~2030年(百万米ドル)

表105 南アフリカの画像センサ市場予測、画像処理技術別、2018年~2030年(百万米ドル)

表106 南アフリカの画像センサ市場予測、解像度別、2018年~2030年(百万米ドル)

表107 南アフリカのイメージセンサ市場予測、エンドユース別、2018年~2030年(百万米ドル)

表108 最近の動向と影響分析、主要市場参加者別

表109 企業ヒートマップ分析、2024年

表110 主要戦略を実施している企業

図表

図1 イメージセンサ市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 親市場分析

図8 市場の策定と検証

図9 イメージセンサ市場の概観

図10 イメージセンサ市場セグメントの概観

図11 イメージセンサ市場の競合状況の概要

図12 市場調査プロセス

図13 市場推進要因の関連性分析(現在および将来の影響

図14 市場抑制要因の関連性分析(現在および将来の影響

図15 イメージセンサ市場:種類別見通し(主要な要点)(単位:百万米ドル

図16 イメージセンサ市場:種類別推移分析 2024年&2030年(単位:百万米ドル

図17 CCDイメージセンサー市場予測と予測、2018年~2030年(百万米ドル)

図18 CMOSイメージセンサー市場予測および予測、2018年~2030年(百万米ドル)

図19 イメージセンサー市場:画像処理技術の見通しに関する主な要点(百万米ドル)

図20 イメージセンサー市場:画像処理技術の推移分析 2024年および2030年(百万米ドル)

図21 2D市場の予測と予測、2018年~2030年(百万米ドル)

図22 3D市場の予測と予測、2018年~2030年(百万米ドル)

図23 イメージセンサー市場:解像度の見通し(要点)(百万米ドル)

図24 イメージセンサー市場:解像度の推移分析 2024年および2030年(百万米ドル)

図25 最大5メガピクセル市場の予測と予測、2018年~2030年(百万米ドル)

図26 5メガピクセル~12メガピクセル市場の予測と予測、2018年~2030年(百万米ドル)

図27 12メガピクセルから16メガピクセルの市場予測と見通し、2018年~2030年(百万米ドル)

図28 16メガピクセル以上の市場予測と見通し、2018年~2030年(百万米ドル)

図29 イメージセンサ市場:エンドユースの展望における主な要点(百万米ドル)

図30 イメージセンサ市場:エンドユースの動きの分析 2024年および2030年(百万米ドル)

図31 航空宇宙および防衛市場の予測と見通し、2018年~2030年(百万米ドル)

図32 民生用電子機器市場の予測と見通し、2018年~2030年(百万米ドル)

図33 医療およびライフサイエンス市場予測、2018年~2030年(単位:百万米ドル)

図34 産業市場予測、2018年~2030年(単位:百万米ドル)

図35 自動車市場予測、2018年~2030年(単位:百万米ドル)

図36 セキュリティ&監視市場の予測と見通し、2018年~2030年(百万米ドル)

図37 その他市場の予測と見通し、2018年~2030年(百万米ドル)

図38 地域別市場:主な要点

図39 北米イメージセンサ市場の予測と見通し、2018年~2030年(百万米ドル)

図40:米国のイメージセンサ市場予測、2018年~2030年(百万米ドル)

図41:カナダのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図42:メキシコのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図43:ヨーロッパのイメージセンサー市場予測と予測、2018年~2030年(百万米ドル)

図44:ドイツのイメージセンサー市場予測と予測、2018年~2030年(百万米ドル)

図45:英国のイメージセンサー市場予測と予測、2018年~2030年(百万米ドル)

図46:フランスにおけるイメージセンサ市場の予測と推定、2018年~2030年(百万米ドル)

図47:イタリアにおけるイメージセンサ市場の予測と推定、2018年~2030年(百万米ドル)

図48:アジア太平洋地域におけるイメージセンサ市場の予測と推定、2018年~2030年(百万米ドル)

図49 中国のイメージセンサ市場予測、2018年~2030年(百万米ドル)

図50 インドのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図51 日本のイメージセンサ市場予測、2018年~2030年(百万米ドル)

図52 オーストラリアのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図53 韓国のイメージセンサ市場予測、2018年~2030年(百万米ドル)

図54 中南米のイメージセンサ市場予測、2018年~2030年(百万米ドル)

図55 ブラジルのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図56 中東・アフリカのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図57 サウジアラビアのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図58 南アフリカのイメージセンサ市場予測、2018年~2030年(百万米ドル)

図59 戦略フレームワーク

図60 企業分類