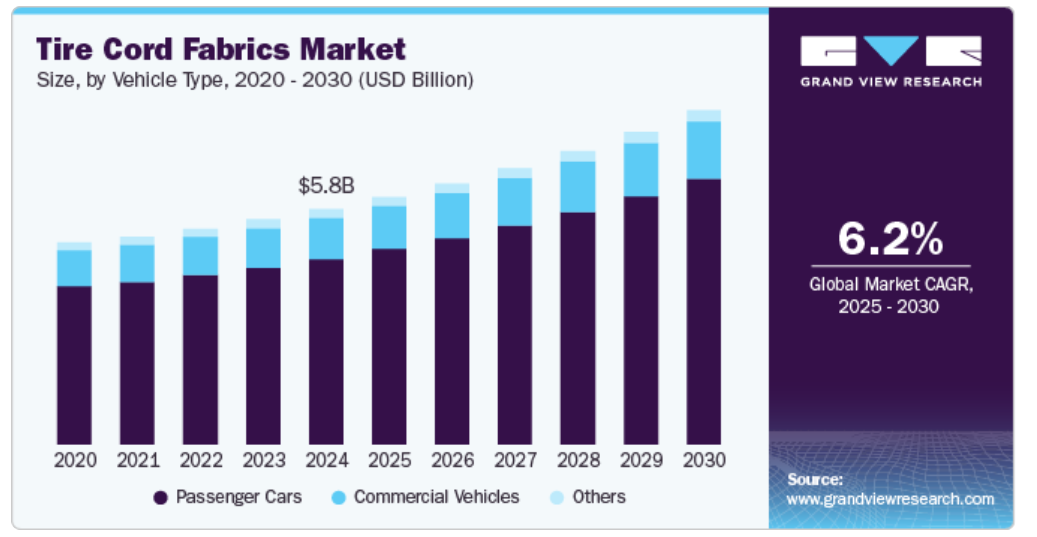

車両の種類別洞察

乗用車セグメントは2024年に78.8%の最大の収益シェアを占め、2030年まで年平均成長率(CAGR)6.3%で最も速いペースでさらに拡大すると予想されています。新興経済圏における乗用車需要の増加や、耐久性が高く燃費の良いタイヤの需要の高まりといった要因が、このセグメントの成長の主な要因となっています。EVの採用に対する規制面のサポートが拡大していることから、予測期間を通じてタイヤコードファブリックの需要に好影響を与えることが予想されます。例えば、カナダ政府は「ゼロ・エミッション車奨励金(iZEV)プログラム」の下で、指定のEVモデルの購入に対して最大5,000米ドルの割引を提供しています。

商用車セグメントは、予測期間にわたって著しいCAGRで拡大すると予測されています。バス、トラック、トレーラーなどの商用車は、重量物を運搬するため、タイヤの交換率が高くなります。したがって、タイヤコードファブリックの使用に伴う長いライフサイクルと耐久性は、このセグメントにおける製品の浸透を促進すると予想されます。タイヤ交換費用は、大手輸送機関や車両運行事業者の全体的な運用コストの大部分を占めています。そのため、タイヤのライフサイクルがわずかに改善するだけでも、大幅なコスト削減につながる可能性があります。したがって、商用車用タイヤの生産量の増加と製品利用率の向上は、市場全体の成長にプラスの影響を与えると予想されます。

材料に関する洞察

ポリエステルセグメントは、2024年には最大の収益シェア60.2%を占めました。ポリエステルタイヤコードは、収縮率が低く、強度があり、低コストであることから、乗用車用タイヤの製造に幅広い用途があります。この素材は、ハイブリッドタイヤコードファブリックの製造用素材としても採用が拡大しています。

レーヨンセグメントは、予測期間中にCAGR 6.3%で拡大すると予想されています。レーヨン製タイヤコードの人気の主な要因は、その費用対効果です。ナイロンやポリエステルなどの代替素材と比較すると、レーヨンは比較的安価に製造できます。そのプロセスは、木材パルプから化学処理によってセルロースを繊維に変換することを含みます。このプロセスは、ナイロンやポリエステルなどの合成繊維の製造よりも複雑でコストがかかりません。その結果、レーヨン製タイヤコードは、性能を損なうことなく、タイヤメーカーに費用対効果の高いソリューションを提供します。

2024年にはナイロンセグメントが大きな収益シェアを占めました。この製品が提供する優れた耐疲労性、高強度、ゴムとの接着性の向上といった要因が、このセグメントのシェア拡大の主な要因となっています。ナイロンタイヤコードファブリックは、商業用途向けの耐摩耗性タイヤの製造に広く使用されています。航空機、農業用、トラック用タイヤは、ナイロンを使用して製造される種類のタイヤです。さらに、湿気を保持しにくい特性により、ウェットコンディションのタイヤの製造に好まれます。

その他の材料セグメントは、スチールおよびアラミドベースのタイヤコードファブリックで構成されています。予測期間にわたって収益性の高いCAGRで拡大すると予測されています。高性能レーシングタイヤや航空機用タイヤの製造にアラミド繊維ベースのファブリックが使用されることが増えているため、このセグメントの世界的なタイヤコードファブリックの成長が促進されると予測されています。

用途別分析

2024年には、交換用セグメントが最大の収益シェア67.1%を占めました。転がり抵抗に対する消費者の意識が高まり、ラジアルタイヤの需要が伸びていることが、セグメントの成長を後押ししています。商用車は、このセグメントの成長を牽引する主な要因です。トラック、コンテナキャリア、バスなどの車両は、長距離にわたって重い荷物を運搬するため、タイヤの摩耗は乗用車よりも激しくなります。商用車の交換用タイヤは、一般的に摩耗耐性のあるナイロン生地で製造されています。

OEMセグメントは、予測期間において最も速いCAGR 7.4%を記録すると予測されています。自動車の排気ガス削減への取り組みが強化され、厳しい排ガス基準が採用される中、転がり抵抗の低い低燃費タイヤの需要が高まっています。さらに、アジアやアフリカにおけるオートバイの需要が市場成長をさらに後押しすると見込まれています。また、SUVの人気上昇もセグメントの成長にプラスの影響を与えています。主要なSUVメーカーは、高性能スポーツタイヤを標準装備品として採用しています。タイヤコードファブリックにアラミド繊維を使用することで、重量に対する強度を向上させています。

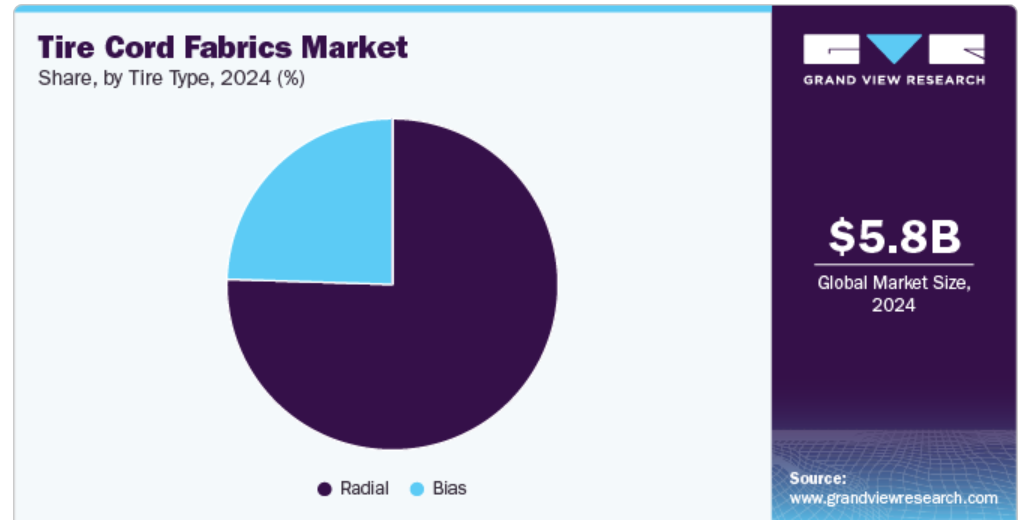

タイヤの種類別洞察

ラジアルタイヤは2024年に最大の売上シェア75.5%を占め、予測期間中に最も速いCAGR 6.3%で拡大すると予想されています。ラジアルタイヤは、耐久性、安定性、温度性能、耐摩耗性、優れた燃費効率により、より多く採用されています。ラジアルタイヤでは、スチールベルトがトレッドラインに対して90度の角度で配置されており、サイドウォールとタイヤのトレッドが独立して機能します。そのため、ラジアルタイヤはサイドウォールの撓みが少なく、接地面積が大きくなります。ラジアルタイヤは、乗用車や小型商用車に広く使用されています。

バイアスタイヤのセグメントは、低コスト、悪路への適性、高重量の積載能力により、予測期間にわたって安定的な年平均成長率で拡大すると予測されています。しかし、高い転がり抵抗値、耐摩耗性の低下、過熱しやすいといった特性がセグメントの成長を抑制すると見込まれています。バイアスタイヤは、トレッドラインに対して30~45度の角度で走るナイロンベルトで構成されています。このタイヤは、ゴムプライが複数層重なり合っており、頑丈で耐久性があり、サイドウォールの耐パンク性能が向上しています。バイアスタイヤは、建設、農業、船舶の分野で広く使用されています。

地域別洞察

2024年には、北米のタイヤコードファブリックが市場の収益シェアの大半を占めました。この地域の自動車産業が拡大するにつれ、耐久性のある高性能タイヤのニーズが高まっています。タイヤコードファブリックはタイヤにとって不可欠であり、強度と構造的完全性を提供します。可処分所得の増加と都市化に牽引される自動車産業の成長により、商用車、乗用車、大型トラックなど、さまざまな種類のタイヤの製造に必要なタイヤコードファブリックの需要が高まっています。自動車産業の拡大に伴い、耐久性のある高性能タイヤのニーズが高まっています。タイヤコードファブリックはタイヤの重要な構成部品であり、強度と構造的完全性を与えます。可処分所得の増加と都市化に牽引される自動車産業の成長は、商用車、乗用車、大型トラックなど、さまざまな種類のタイヤの製造に必要なタイヤコードファブリックの需要増加につながります。

米国のタイヤコードファブリック市場の動向

米国のタイヤコードファブリック市場は著しい成長を遂げています。電気自動車(EV)へのシフトも、市場に大きな影響を与える要因となっています。EVには、独特な重量配分とトルク特性に対応するよう設計された特殊なタイヤが必要です。この移行により、革新的なタイヤの設計と製造アプローチが必要となり、これらの新しい要件に対応できる先進的なタイヤコードファブリックの需要が高まっています。環境への懸念や政府の奨励策により、EVの普及が拡大するにつれ、タイヤ業界におけるカスタマイズされたソリューションのニーズも高まるでしょう。

アジア太平洋地域におけるタイヤコードファブリック市場の動向

アジア太平洋地域におけるタイヤコードファブリック市場は、2024年に51.6%の最大の収益シェアを占めました。中国、インド、日本などの国々がこの成長の最前線にあり、自動車製造の大幅な増加に貢献しています。自動車メーカーが増加する自動車需要に対応しようとする中、タイヤに強度と耐久性をもたらす重要な構成部品である高品質なタイヤコードファブリックの需要が急増しています。

中国のタイヤコードファブリック市場は大幅な成長を遂げています。世界最大の自動車市場のひとつである中国では、国内需要と輸出機会に牽引され、自動車生産台数は一貫して増加しています。中流階級の拡大と都市化により、可処分所得と自動車保有台数が増加しています。その結果、自動車生産台数の急増は、タイヤ製造に不可欠なタイヤコードファブリックの需要を直接的に押し上げています。

中東・アフリカのタイヤコードファブリック市場の動向

中東・アフリカのタイヤコードファブリック市場は、予測期間において最も速いCAGR 8.4%を記録すると予測されています。この地域の自動車産業は、消費者需要の増加、都市化、経済発展により、著しい拡大を続けています。南アフリカ、エジプト、アラブ首長国連邦などの国々では、車両製造が急増しており、タイヤコードファブリックの需要増加と直接的な相関関係があります。車両の生産台数が増えるにつれ、高品質タイヤの需要も高まり、タイヤ補強に使用される耐久性の高いタイヤコードファブリックの需要も増加しています。

タイヤコードファブリック企業に関する主な洞察

市場で事業を展開する主要企業の一部には、Indorama Ventures Public Company Limited、Kolon Industries Inc.などがあります。

- Indorama Ventures Public Company Limitedは、石油化学製品および合成繊維の世界的メーカーであり、タイヤコードファブリック市場でも大きな存在感を示しています。 同社は、乗用車、トラック、特殊車両など、さまざまな車両のタイヤ生産に不可欠な高性能タイヤコードファブリックの製造を専門としています。

- Kolon Industries Inc.は韓国企業であり、タイヤコードファブリックを含む高性能素材の製造を専門としています。タイヤ業界において、Kolonはタイヤの耐久性と性能を向上させる革新的なソリューションの開発に重点的に取り組んでいます。同社のタイヤコードファブリックは、タイヤ用途における安全性と耐久性を確保するために不可欠な優れた強度と柔軟性を実現するように設計されています。

主要なタイヤコードファブリック企業:

以下は、タイヤコードファブリック市場における主要企業です。これらの企業は全体として最大の市場シェアを占めており、業界のトレンドを決定しています。

-

- Indorama Ventures Public Company Limited

- Kolon Industries Inc.

- SRF Ltd.

- TEIJIN LIMITED

- Century Enka Limited

最近の動向

- 2023年1月、センチュリーエンカは、ナイロン廃棄物を100%リサイクルしたナイロン製タイヤコードファブリックの商業化を開始しました。 アポロタイヤは、この新しい環境にやさしい素材を、さまざまな市場セクターの特定の製品ラインで活用する予定です。

- 2023年4月、Kordsa Teknik Tekstil A.Ş.は、米国テネシー州の生産施設の拡張計画を発表しました。同社は5000万米ドルを投資し、工場の製造能力の強化と拡大を図ります。チャタヌーガを拠点とする工場では現在、ナイロン66糸を生産しており、その糸はノースカロライナ州に輸送され、タイヤコードファブリックの生産に使用されています。今回の拡張により、Kordsaはタイヤコードファブリックを現地で生産できるようになり、米国のタイヤメーカーに販売することが可能になります。

- 2022年9月、帝人株式会社は、同社の事業部門である帝人フロンティア株式会社が、人体や環境に有害な発がん性物質であるレゾルシン・ホルムアルデヒド(RF)を使用しない接着剤と、環境負荷の低いケミカルリサイクルポリエステル繊維を活用した環境配慮型のタイヤコードを開発したと発表しました。

- 2022年9月、Kolon Industries Inc.はベトナムのビンズン省にあるタイヤコード製造工場の拡張が成功したと発表しました。同社はグローバル競争力の強化を急速に進めています。今回の拡張により、同工場のPET(ポリエステル)タイヤコードの年間生産能力は19,200トンとなり、グローバルでの生産能力は103,200トンとなりました。

世界タイヤコードファブリック市場レポートのセグメント

このレポートでは、国レベルでの数量と収益の成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。この調査では、Grand View Researchは、素材、タイヤの種類、車両の種類、用途、地域に基づいて、世界タイヤコードファブリック市場をセグメント化しています。

- 材料別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

- ナイロン

- ポリエステル

- レーヨン

- その他

- タイヤの種類別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

- ラジアル

- バイアス

- 車両種類別予測(数量:千トン、売上:百万米ドル、2018年~2030年)

- 乗用車

- 商用車

- その他

- 用途別予測(数量:千トン、売上:百万米ドル、2018年~2030年)

- OEM

- 交換用

- 地域別予測(数量:千トン、売上:百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- UAE

- サウジアラビア

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 第三者視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と発行

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合他社の動向

第3章 タイヤコード織物市場の変数、トレンド、および展望

3.1. 親市場の見通し

3.2. タイヤコード織物市場 – バリューチェーン分析

3.2.1. 製造動向

3.2.2. 販売チャネル分析

3.3. 技術概要

3.4. 規制の枠組み

3.4.1. アナリストの見解

3.5. タイヤコード織物市場 – 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 業界の課題

3.5.5. 業界分析 – ポーターの

3.5.5.1. 新規参入者からの脅威

3.5.5.2. 購買者の交渉力

3.5.5.3. 競合の激しさ

3.5.5.4. 代替品の脅威

3.5.5.5. 供給業者の交渉力

3.5.5.6. 代替材料分析

3.5.6. SWOT による PESTEL 分析

3.5.6.1. 政治情勢

3.5.6.2. 環境情勢

3.5.6.3. 社会情勢

3.5.6.4. 技術情勢

3.5.6.5. 経済情勢

3.5.6.6. 法律情勢

3.5.7. 市場混乱分析

第4章 タイヤコードファブリック市場:素材別予測と動向分析

4.1. 主な調査結果

4.2. 素材別市場シェア分析、2024年および2030年

4.3. 素材別タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル

4.4. ナイロン

4.5. ポリエステル

4.6. レーヨン

4.7. その他

第5章 タイヤコード織物市場:タイヤの種類別予測と傾向分析

5.1. 主な結論

5.2. タイヤの種類別市場シェア分析、2024年と2030年

5.3. タイヤの種類別タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

5.4. ラジアル

5.5. バイアス

第6章 タイヤコードファブリック市場:車両の種類別予測と動向分析

6.1. 主な調査結果

6.2. 車両の種類別市場シェア分析、2024年および2030年

6.3. タイヤコードファブリック市場予測と予測、種類別 2018年~2030年(キロトン)(百万米ドル)

6.4. 乗用車

6.5. 商用車

6.6. その他

第7章 タイヤコードファブリック市場:用途別予測と傾向分析

7.1. 主な調査結果

7.2. 用途別市場シェア分析、2024年および2030年

7.3. 用途別タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

7.4. OEM

7.5. 交換用

第8章 タイヤコードファブリック市場:地域別予測および動向分析

8.1. タイヤコードファブリック市場:地域別展望

8.2. 北米

8.2.1. 北米タイヤコードファブリック市場予測と予測、2018年~2030年(キログトン)(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国タイヤコードファブリック市場予測と予測、2018年~2030年(キログトン)(百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダのタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコのタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパのタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.3.2. ドイツ

8.3.2.1. ドイツのタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.3.3. 英国

8.3.3.1. 英国タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.3.4. フランス

8.3.4.1. フランスタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.3.5. イタリア

8.3.5.1. イタリアタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.3.6. チェコ共和国

8.3.6.1. チェコ共和国タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.4.4. インド

8.4.4.1. インドタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.4.5. オーストラリア

8.4.5.1. オーストラリアのタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.4.6. 韓国

8.4.6.1. 韓国のタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.5. 中南米

8.5.1. 中南米タイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジルタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカタイヤコードファブリック市場予測、2018年~2030年(キロトン)(百万米ドル)

第9章 競合状況

9.1. 主要市場参加者の最近の動向と影響分析

9.2. ベンダーの概観

9.3. 競争の分類

9.4. 戦略のマッピング

9.5. 企業リスト

9.5.1. Indorama Ventures Public Company Limited

9.5.1.1. 企業概要

9.5.1.2. 財務実績

9.5.1.3. 材料のベンチマーク

9.5.1.4. 戦略的イニシアティブ

9.5.2. Kolon Industries Inc.

9.5.2.1. 会社概要

9.5.2.2. 財務実績

9.5.2.3. 重要なベンチマーク

9.5.2.4. 戦略的イニシアティブ

9.5.3. SRF Ltd.

9.5.3.1. 会社概要

9.5.3.2. 財務実績

9.5.3.3. 重要業績評価指標

9.5.3.4. 戦略的イニシアティブ

9.5.4. 帝人株式会社

9.5.4.1. 会社概要

9.5.4.2. 財務業績

9.5.4.3. 重要業績評価指標

9.5.4.4. 戦略的イニシアティブ

9.5.5. センチュリーエンカ株式会社

9.5.5.1. 会社概要

9.5.5.2. 財務実績

9.5.5.3. 重要なベンチマーク

9.5.5.4. 戦略的イニシアティブ

表の一覧

表 1 略語一覧

表 2 北米タイヤコードファブリック市場、素材別、2018~2030年(キロトン、百万米ドル)

表3 北米タイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表4 北米タイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表5 北米タイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表6 北米タイヤコードファブリック市場:地域別、2018~2030年(キロトン、百万米ドル)

表7 米国タイヤコードファブリック市場:素材別、2018~2030年(キロトン、百万米ドル)

表8:米国タイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表9:米国タイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表10:米国タイヤコードファブリック市場:用途別、2018年~2030年(キロトン、百万米ドル)

表11:カナダタイヤコードファブリック市場:素材別、2018年~2030年(キロトン、百万米ドル)

表12 カナダのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表13 カナダのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表14 カナダのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表15:メキシコのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表16:メキシコのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表17 メキシコのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表18 メキシコのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表19 ヨーロッパのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表20 ヨーロッパのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表21 ヨーロッパのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表22 ヨーロッパのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表23 ヨーロッパのタイヤコードファブリック市場、地域別、2018年~2030年(キロトン、百万米ドル)

表24 ドイツのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表25 ドイツのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表26 ドイツのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表27 ドイツのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表28 フランスのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表29 フランスタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表30 フランスタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表31 フランスタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表32 イタリアタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表33 イタリアタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表34 イタリアのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表35 イタリアのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表36 英国のタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表37 英国タイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表38 英国タイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表39 英国タイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表40 スペインのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表41 スペインのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表42 スペインのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表43 スペインのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表44 アジア太平洋地域のタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表45 アジア太平洋地域タイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表46 アジア太平洋地域タイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表47 アジア太平洋地域タイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表48 アジア太平洋地域タイヤコードファブリック市場、地域別、2018年~2030年(キロトン、百万米ドル)

表49 中国タイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表50 中国のタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表51 中国のタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表52 中国のタイヤコード織物市場、用途別、2018年~2030年(キロトン、百万米ドル)

表53 インドのタイヤコード織物市場、素材別、2018年~2030年(キロトン、百万米ドル)

表54 インドのタイヤコード織物市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表55 インドタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表56 インドタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表57 日本タイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表58:日本タイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表59:日本タイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表60:日本タイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表61 韓国タイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表62 韓国タイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表63 韓国タイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表64 韓国タイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表65 タイのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表66 タイのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表67 タイのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表68 タイのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表69 オーストラリアのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表70 オーストラリアのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表71 オーストラリアのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表72 オーストラリアのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表73 中南米タイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表74 中南米タイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表75 中南米タイヤコードファブリック市場:車両の種類別、2018年~2030年(キロトン、百万米ドル)

表76 中南米タイヤコードファブリック市場:用途別、2018年~2030年(キロトン、百万米ドル)

表77 中南米タイヤコードファブリック市場:地域別、2018~2030年(キロトン、百万米ドル)

表78 ブラジルタイヤコードファブリック市場:素材別、2018~2030年(キロトン、百万米ドル)

表79 ブラジルタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表80 ブラジルタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表81 ブラジルタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表82 中東・アフリカタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表83 中東・アフリカタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表84 中東・アフリカタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表85 中東・アフリカタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表86 中東・アフリカタイヤコードファブリック市場、地域別、2018年~2030年(キロトン、百万米ドル)

表87 アラブ首長国連邦タイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表88 UAEタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表89 UAEタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表90 UAEタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

表91 サウジアラビアのタイヤコードファブリック市場、素材別、2018年~2030年(キロトン、百万米ドル)

表92 サウジアラビアのタイヤコードファブリック市場、タイヤの種類別、2018年~2030年(キロトン、百万米ドル)

表93 サウジアラビアのタイヤコードファブリック市場、車両の種類別、2018年~2030年(キロトン、百万米ドル)

表94 サウジアラビアのタイヤコードファブリック市場、用途別、2018年~2030年(キロトン、百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの処置

図3 一次調査パターン

図4 市場調査手法

図5 バリューチェーンに基づく規模の算出&予測

図6 市場シェア評価のためのQFDモデリング

図7 市場の定式化&検証

図8 タイヤコードファブリック:市場の見通し

図9 タイヤコードファブリック:競合に関する洞察

図10 親市場の見通し

図11 関連/補助市場の見通し

図12 浸透と成長の見通しマッピング

図13 業界バリューチェーン分析

図14 タイヤコードファブリック市場の促進要因の影響

図15 タイヤコードファブリック市場の阻害要因の影響

図16 タイヤコードファブリック市場の戦略的イニシアティブ分析

図17 タイヤコードファブリック市場:素材別動向分析

図18 タイヤコードファブリック市場:素材別予測と主な結論

図19 ナイロン市場の予測と予測、2018年~2030年

図20 ポリエステル市場の予測と予測、2018年~2030年

図21 レーヨン市場の予測と予測、2018年~2030年

図22 その他市場の予測と予測、2018年~2030年

図23 タイヤコードファブリック市場:タイヤの種類別動向分析

図24 タイヤコードファブリック市場:タイヤの種類別見通しと主な要点

図25 ラジアル市場予測、2018~2030年

図26 バイアス市場予測、2018~2030年

図27 タイヤコードファブリック市場:車両の種類別動向分析

図28 タイヤコードファブリック市場:種類別予測と主要な要点

図29 乗用車市場予測、2018年~2030年

図30 商用車市場予測、2018年~2030年

図31 その他市場予測、2018年~2030年

図32 タイヤコードファブリック市場:用途別動向分析

図33 タイヤコードファブリック市場:用途別見通しと主な要点

図34 OEM市場予測、2018~2030年

図35 交換用市場予測、2018~2030年

図36 世界のタイヤコードファブリック市場:地域別動向分析

図37 世界のタイヤコード織物市場:地域別見通しと主な要点

図38 北米市場予測、2018年~2030年

図39 米国市場予測、2018年~2030年

図40 カナダ市場予測、2018年~2030年

図41 メキシコ市場予測、2018年~2030年

図42 ヨーロッパ市場予測、2018年~2030年

図43 ドイツ市場予測、2018年~2030年

図44 フランス市場予測、2018年~2030年

図45:イタリア市場予測、2018年~2030年

図46:英国市場予測、2018年~2030年

図47:スペイン市場予測、2018年~2030年

図48:アジア太平洋市場予測、2018年~2030年

図49 中国市場予測、2018年~2030年

図50 インド市場予測、2018年~2030年

図51 日本市場予測、2018年~2030年

図52 韓国市場予測、2018年~2030年

図53 タイ市場予測、2018年~2030年

図54 オーストラリア市場予測、2018年~2030年

図55 中南米市場予測、2018年~2030年

図56 ブラジル市場予測、2018年~2030年

図57 中東・アフリカ市場予測、2018年~2030年

図58 アラブ首長国連邦市場予測、2018年~2030年

図59 サウジアラビア市場予測、2018年~2030年