グローバルヘルスケア EDI 市場のダイナミクス

推進要因:ヘルスケア IT の拡大に対する政府の支援

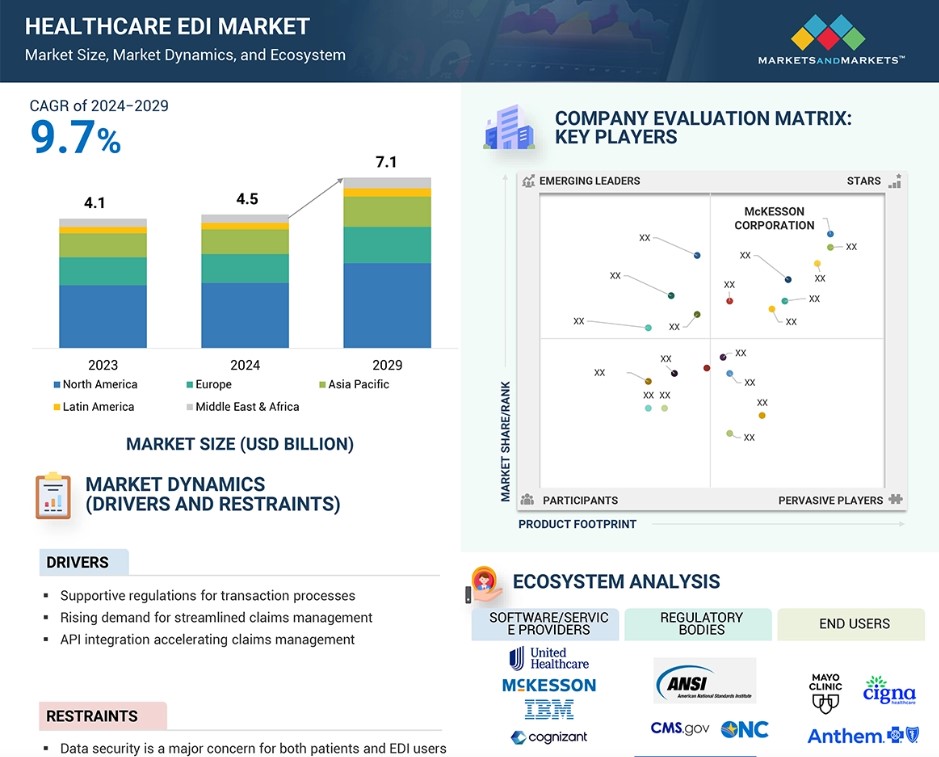

世界中の政府が、システムの生産性を最大限に高め、コストを最小限に抑えるために、ヘルスケアシステムへの HIT および EDI ソリューションの統合を推進しています。このアプローチは、革新的なテクノロジーの利点と潜在的な利益によって推進されてきました。医療過誤、患者の再入院、管理コストの削減によって、この目標が達成されます。このような状況下では、コスト削減と規制順守の確保、業務の合理化、ケアの連携の改善を可能にするEDIの能力により、EDIの広範な利用が期待されています。米国における電子データ取引の標準化と普及を推進する政府主導のイニシアティブには、HIPAA標準、CMS EDI指令などがあります。

制約:データセキュリティの懸念

医療業界では、データ漏洩の約3分の1が医療IDの盗難につながっていますが、その主な原因は、患者情報の内部統制の欠如、経営陣のサポート不足、時代遅れのポリシーや手順、または既存のポリシーや手順の順守不足、不十分なスタッフのトレーニングなどです。これらはすべて、業界におけるデータ漏洩や医療IDの盗難事件の増加につながっています。このため、患者の機密性を守ることは、今日の医療EDI業界における大きな課題となっています。医療業界向けのEDIベンダーにとって、安全な通信プラットフォームの構築は大きな課題です。安全なEDIソリューションが利用可能になるまでは、EDIの普及の妨げとなる可能性があります。

機会:EDIサービスのアウトソーシングの増加

EDIサービスのアウトソーシングの増加は、医療請求や供給管理の効率化に対するニーズの高まりに対応するより効率的なソリューションを医療プロバイダーが求める中、医療EDI市場に大きな成長機会をもたらしました。さらに、これらのソリューションは、医療取引の複雑性、費用対効果、業務効率性に対応する包括的なアプローチを医療機関に提供します。医療企業はEDI手続きをアウトソーシングすることで、ソフトウェアや熟練した人材を含む社内EDIインフラの維持にかかる高額なコストを回避することができます。サードパーティのEDIベンダーは、より拡張性が高く、適正な価格のソリューションを提供しているため、医療関連企業はEDI業務の負担を軽減することができます。医療プロバイダーは、コスト削減、生産性の向上、規制順守、患者データのセキュリティなど、さまざまな点で医療EDI業務のアウトソーシングのメリットを享受することができます。特に発展途上国の医療関連企業は、拡張性が高く、コスト効率に優れたEDIソリューションを必要としており、EDIサービスのアウトソーシングに対する需要が高まっています。

課題:エンドユーザーの制限と要件

長期的な利益をもたらすにもかかわらず、EDIは限定的な成功にとどまっています。その理由は、医療EDIを利用する病院や、それを必要とする医療機関の性質にあります。需要側/エンドユーザーは比較的小規模な参加者であり、ITリソースも限られており、財務基盤も脆弱であるため、EDIの導入が妨げられています。小売業界とは異なり、医療業界では大手サプライヤーが医療EDIの使用と導入を義務付けています。これらの大手ベンダーは医療EDIの展開と使用に必要なリソースと予算を持っていますが、彼らが取引する病院や施設は資金繰りに苦しんでおり、ITリソースも限られているため、医療EDIの導入は不安定で時間のかかるものとなっています。

グローバルヘルスケアEDI市場のエコシステム分析

ヘルスケアEDI市場には、多数の仲介業者が関与しています。 ヘルスケアEDI市場のエコシステムは、投資家、学術研究者/学術機関、政府および規制当局、主要企業、新興企業、そしてヘルスケア業界のエンドユーザーである医療提供者、医療保険者、薬局、製薬・バイオテクノロジー企業、医療機器企業で構成されています。また、ミドルウェアプロバイダー、ERPプロバイダー、ビジネスインテリジェンスおよび分析ツールプロバイダー、クラウドサービスプロバイダー、ウェブインターフェースおよびアプリケーション開発者、ネットワーク接続プロバイダー、セキュリティおよびプライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどの支援者も含まれます。

ヘルスケアEDI市場におけるソリューションプロバイダーは、顧客の要件に基づいて、電子カルテ(EHR)や収益サイクル管理(RCM)ソフトウェアなどの他の医療情報技術(HCIT)ソフトウェアとEDIソリューションを開発し、統合します。これらのソリューションは、EDIソフトウェア、RCMソフトウェア、および請求管理ソリューションで構成されており、提供されるサービスは、サポートおよびメンテナンス、アップグレード、およびマネージドサービスで構成されています。

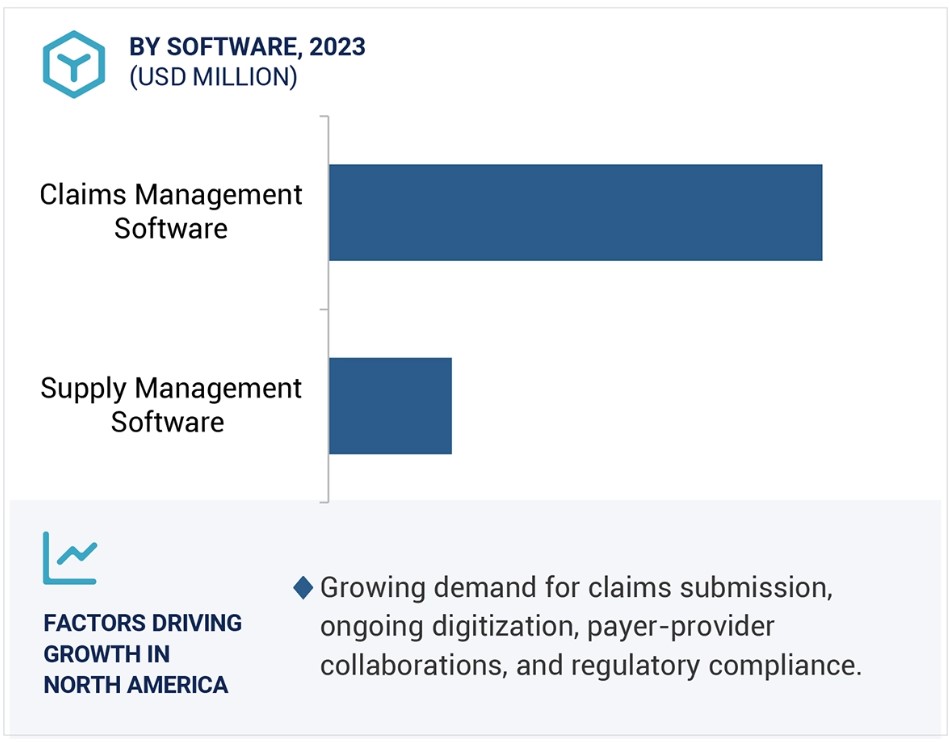

2023年には、サービスセグメントが医療EDI市場で最大のシェアを占めました

コンポーネント別では、ヘルスケアEDI市場はサービスとソフトウェアに区分されます。2023年には、サービスセグメントがヘルスケアEDI市場で最大のシェアを占めました。このセグメントはさらに、マネージドサービスとプロフェッショナルサービスに区分されます。マネージドサービスは請求管理サービスとサプライ管理サービスに区分され、プロフェッショナルサービスは実装サービス、保守・サポートサービス、その他のサービスに区分されます。

サービスセグメントの大きなシェアは、医療機関がEDIシステムの管理と最適化をサードパーティのプロバイダーにアウトソーシングするケースが増えていることが要因です。 専門知識の必要性と医療データの複雑化により、サービスの需要が加速しています。 多くの医療プロバイダーは、EDIベンダーがシステムのエンドツーエンドの管理を監督するマネージドサービスを選択しています。 特に小規模な診療所や病院がその傾向にあります。 データ交換、エラー訂正、コンプライアンスのモニタリング、パフォーマンスの最適化などは、すべてそのようなサービスの一環です。膨大な量の請求書提出やその他の取引、および複雑なデータ交換を効果的に管理できるEDIサービスの需要があります。例えば、CAQH Index 2023によると、2023年の米国における請求書取引の推定件数は4.2%増の95億件に達すると予測されています。

展開モデル別に見ると、ウェブ/クラウドベースのEDIモデルが医療EDIソフトウェア市場で最も急速に成長している分野です。

展開モデル別に見ると、医療EDI市場はオンプレミスEDIモデルとウェブ/クラウドベースのEDIモデルに区分されます。ウェブ/クラウドベースのEDI市場は、予測期間において大幅な成長が見込まれています。ウェブ/クラウドベースのEDIモデルは、中小規模の医療サービスプロバイダーが取引先(支払者や決済機関)と最も効果的にやりとりを行うための手頃なソリューションを提供します。ウェブ/クラウドベースのEDIでは、File Transfer Protocol Secure(FTPS)、Hyper Text Transport Protocol Secure(HTTPS)、Applicability Statement 2(AS2)などの安全なインターネットプロトコルを介して、患者情報をユーザー間で共有します。ウェブおよびクラウドベースのモデルの拡張性が向上したことにより、医療保険請求の増加に対応できるようになり、データハッキングや従来のインフラの制約を回避できるようになりました。さらに、費用対効果の高さや、遠隔地とのリアルタイムでのデータ交換の容易さも、この分野の成長を促す要因となっています。

2023年には、病院および診療所が医療EDI市場の最大のシェアを占めました。

医療サービス提供者を基に、医療EDI市場は病院・診療所、外来手術センター、その他の医療サービス提供者へと細分化されています。 これらの施設では膨大な量の請求取引が発生するため、医療保険請求を管理するための堅牢なソリューションが必要となり、病院・診療所が医療サービス提供者セグメントを独占しています。

さらに、管理および財務プロセスにおける自動化ニーズの高まりも市場成長の要因となっています。 病院・診療所は、患者ケアを犠牲にすることなく管理費を削減する必要性に迫られています。EDIは、手作業による書類作成とエラーを削減することで、請求処理を迅速化し、請求エラーを低減し、収益サイクル管理を強化します。医療EDIは、保険請求の提出を主な目的として、病院や診療所で広く利用されています。EDIは、保険者と医療提供者の間の請求データの転送を自動化することで、手作業によるエラーに関連する却下や遅延を低減します。病院や診療所は、より迅速な償還処理とキャッシュフローの改善という恩恵を受けます。

2023年には、北米がヘルスケアEDI市場で最大のシェアを占めました。

ヘルスケアEDI市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに分けられます。2023年には、北米がヘルスケアEDI市場で最大のシェアを占めました。これは、高度に発達した医療インフラ、デジタル変革と相互運用性への強い注力、医療EDIベンダーの堅固なエコシステム、および請求書提出の需要の高まりによるものです。この地域には病院、診療所、保険プロバイダー、医療機器会社、製薬・バイオテクノロジー企業など広範な医療インフラが存在し、主に市場の成長を牽引しています。米国の医療機関がデータ管理ソリューション、ICD-10コードの導入、請求書発行、相互運用性、患者アクセス規則に関するCMSのEDI義務化への投資を優先し続ける限り、医療EDI市場における主導的地位を維持し続けるでしょう。

医療業界は、請求書発行、患者データ、在庫管理など、大量のトランザクションを管理する必要性から、著しい成長を遂げています。進行中のデジタル化、医療費の高騰、医療機関における業務効率の改善への取り組みが、この成長を促進すると見込まれています。さらに、医療情報の安全かつ一貫した共有を保証する EDI 標準の HIPAA コンプライアンス規制も、重要な要因となっています。 EDI ソリューションは、保険者や医療提供者がこれらの規則を遵守するのを助け、コンプライアンス違反による罰金のリスクを軽減します。

医療EDI市場の最近の動向

- 2024年9月、Axwayは3億6300万米ドル(3億3000万ユーロ)でSopra Banking Softwareを買収し、金融サービス分野での能力を拡大しました。これは、財務統合の改善を通じて間接的に医療EDIに利益をもたらす可能性があります。

- 2024年8月、Veradigmは、医療保険者が電子健康記録(EHR)データを分析し、特定の基準に基づいてケアギャップを特定・評価できるソリューション、Payer Insightsを立ち上げました。このツールはリアルタイムの臨床データ交換を促進し、医療提供者はケアギャップの警告をEHRワークフロー内で直接受け取ることができるため、患者ケアと業務効率の改善につながります。

- 2024年5月、WaystarはGoogle Cloudと提携し、医療費の支払いを簡素化することを目的とした生成AI技術を展開しました。この提携は、医療提供者が正確かつタイムリーな支払いを受け取れるよう支援するAIイノベーションの導入に重点を置いており、業務効率の改善を目指しています。

- 2024年3月、CognizantとMicrosoftは提携し、TriZettoプラットフォームを通じて生成AIを医療管理に統合しました。Microsoft AzureのOpenAIサービスを活用し、このイニシアティブは、医療保険者と医療提供者の生産性と効率性を向上させ、患者ケアを改善し、隠れたコストを削減することを目的としています。

- 2024年3月、AvailityとZelisは、医療保険者と医療提供者の間の管理および財務プロセスを合理化するための戦略的提携を締結しました。この提携により、Zelisの支払いソリューションがAvailityの管理プラットフォームと統合され、医療システムの効率性が向上し、複雑性が軽減されます。

- 2023年6月、Veradigmは製造能力を拡大し、ペイヤー市場での存在感を高めました。Veradigm Payerpath契約296件、新規顧客6社、医療プラン契約16件の増加を含みます。また、Veradigm Payer Insight契約を開始し、医療プランおよび医療提供者のケアギャップ警告機能を強化しました。

- 2023年4月、コグニザントはマイクロソフトとの提携を拡大し、マイクロソフトのクラウド・フォー・ヘルスケアをコグニザントのヘルスケア製品であるTriZettoと統合しました。この提携は、消費者のヘルスケアデータへのアクセスを強化し、請求管理を合理化し、患者体験を改善することを目的としています。コグニザントのTriZettoプラットフォームは、347,000人以上の医療提供者と8,000人以上の支払者を含む、幅広いヘルスケア組織をサポートしています。

- 2023年2月、Quadax, Inc.は、自社のラボサービスにおける収益サイクル管理の強化を目的として、Aegis Sciences Corporationと提携しました。医療やスポーツなど、さまざまな分野にサービスを提供する全米規模のラボであるAegisは、業務の拡張性と請求業務における透明性の維持を可能にするパートナーを必要としていました。

主要な市場参加者

医療EDI市場における主要企業には、以下が含まれます。

- McKesson Corporation (US) (US)

- UnitedHealth Group Incorporated (US)

- IBM (US)

- Cognizant (US)

- Boomi (US)

- True Commerce, Inc. (US)

- athenahealth (US)

- Axway (US)

- Experian Information Solutions, Inc. (US)

- Veradigm LLC (US)

- The SSI Group, LLC (US)

- NTT DATA Group Corporation (Japan)

- Comarch SA. (Poland)

- Availity, LLC. (US)

- Quadax, Inc. (US)

- Waystar. (US)

- PLEXIS Healthcare Systems (US)

- Inovalon. (US)

- 123 EDI (US)

- Cirius Group, Inc. (US)

- Epicor Software Corporation (US)

- OSP Labs (US)

- Nalashaa. (US)

- WNS (US)

- PilotFish, Inc. (US)

- Cleo (US)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 市場範囲 36

1.3.1 対象市場 36

1.3.2 対象範囲 37

1.3.3 対象年 38

1.3.4 対象通貨 38

1.4 市場関係者 39

1.5 変更の概要 39

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次情報源からの主要データ 42

2.1.2 一次データ 43

2.1.2.1 一次情報源 43

2.1.2.2 主な業界の見識 44

2.1.2.3 一次インタビューの内訳(供給側):企業タイプ、役職、地域別 44

2.2 市場規模の推定 45

2.3 市場内訳とデータ・トライアングル 51

2.4 市場シェアの推定 52

2.5 調査の前提条件 52

2.6 制限事項 52

2.6.1 方法論に関する制限事項 52

2.6.2 範囲に関する制限事項 53

2.7 リスク評価 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 58

4.1 医療 EDI 市場の概要 58

4.2 医療 EDI 市場:地域別内訳 59

4.3 北米:エンドユーザーおよび国別の医療EDI市場 60

4.4 医療EDI市場:地域別概観 61

5 市場概観 62

5.1 はじめに 62

5.2 市場力学 62

5.2.1 推進要因 63

5.2.1.1 取引プロセスを支援する規制 63

5.2.1.2 医療費抑制の必要性が高まる 64

5.2.1.3 医療 EDI ソフトウェアは低コストと業務効率の改善を実現 65

5.2.1.4 合理化された請求管理に対する需要の高まり 66

5.2.1.5 API統合による請求管理の加速 66

5.2.2 阻害要因 66

5.2.2.1 データセキュリティに関する懸念 66

5.2.2.2 ソフトウェア実装コストの高さ 69

5.2.3 機会 69

5.2.3.1 EDIサービスのアウトソーシングの増加傾向 69

5.2.3.2 ICD-11ガイドラインの採用 70

5.2.3.3 リアルタイムデータ交換のメリット 70

5.2.3.4 遠隔医療および遠隔モニタリング機能の拡大 71

5.2.4 課題 71

5.2.4.1 医療ITソリューションの統合 71

5.2.4.2 エンドユーザーの制限および要件 72

5.2.4.3 レガシーシステムにおける相互運用性の問題 72

5.2.4.4 トランザクションに関連する複雑性 72

5.3 顧客のビジネスに影響を与えるトレンド/混乱 73

5.4 医療EDI標準 73

5.4.1 ANSI X12 73

5.4.2 EDIFACT 73

5.4.3 その他の標準 74

5.5 業界トレンド 75

5.5.1 相互運用性標準の採用 75

5.5.2 価値に基づくケアモデルの成長 75

5.5.3 データセキュリティとプライバシーへの重視の高まり 76

5.5.4 統合プラットフォーム・アズ・ア・サービス(IPAA)への注目度の高まり 76

5.5.5 サプライチェーンおよび流通業界におけるEDIの使用の増加 77

5.6 サプライチェーン分析 77

5.7 生態系分析 78

5.8 テクノロジー分析 80

5.8.1 主要テクノロジー 80

5.8.1.1 REST API 80

5.8.1.2 リアルタイムデータ交換 80

5.8.1.3 JSON または XML 変換 81

5.8.1.4 EDI サービス(EDIAAS) 81

5.8.2 補完的テクノロジー 81

5.8.2.1 健康情報交換 81

5.8.2.2 電子健康記録(EHR) 81

5.8.2.3 医療用ミドルウェアソリューション 82

5.8.3 隣接テクノロジー 82

5.8.3.1 AIおよびML 82

5.8.3.2 ブロックチェーン技術 82

5.9 ポーターのファイブフォース分析 83

5.9.1 競争の激しさ 84

5.9.2 サプライヤーの交渉力 84

5.9.3 バイヤーの交渉力 84

5.9.4 代替品の脅威 84

5.9.5 新規参入の脅威 84

5.10 主要な利害関係者および購買基準 85

5.10.1 購買プロセスにおける主要な利害関係者 85

5.10.2 購買基準 86

5.11 価格分析 86

5.11.1 地域別平均販売価格の傾向(定性) 87

5.11.2 ソフトウェア別概算価格分析 87

5.12 規制環境 88

5.12.1 規制シナリオ 88

5.12.1.1.1 北米 88

5.12.1.1.1.1 米国 88

5.12.1.1.2 カナダ 89

5.12.1.2 欧州 90

5.12.1.3 アジア太平洋 90

5.12.1.3.1 中国 90

5.12.1.3.2 日本 90

5.12.1.3.3 インド 91

5.12.1.4 中東およびアフリカ 91

5.12.1.5 ラテンアメリカ 91

5.12.2 規制当局、政府機関、その他の組織 92

5.13 2025年~2026年の主要な会議およびイベント 95

5.14 事例研究分析 96

5.14.1 OPTUM CLAIMS MANAGER によるクレーム管理の変革 96

5.14.1.1 ユースケース 1: Optum claims manager によるノースカロライナ州の収益管理とコンプライアンスの強化 96

5.14.2 バイブラ・ヘルスケアのウェイスターによる成功事例 96

5.14.2.1 事例2:ウェイスターによる請求の合理化とコスト削減の強化 96

5.14.3 リレイRXによる薬局請求の効率化 97

5.14.3.1 ユースケース3:薬局の償還を合理化し、患者の治療結果を改善する 97

5.15 特許分析 97

5.15.1 医療 EDI に関する特許公開動向 97

5.15.2 洞察:管轄区域および上位出願人分析 98

5.16 エンドユーザー分析 101

5.16.1 医療 EDI 市場におけるエンドユーザーの未充足ニーズ 101

5.16.2 エンドユーザーの期待 102

5.17 投資および資金調達シナリオ 102

5.18 ヘルスケア EDI ビジネスモデル分析 103

5.18.1 主なユースケースと市場の可能性 104

5.18.1.1 主なユースケース 105

5.18.2 AI/ジェネレーティブ AI 導入事例 105

5.18.2.1 事例研究 1: Availity AuthAI による事前承認の簡素化 105

5.18.2.2 事例研究 2: AI の実装による請求管理の自動化 106

5.18.2.3 事例研究 3: AI 搭載ソリューションによるサプライチェーンの強化 106

5.18.3 AI/GEN AI が相互接続されたエコシステムおよび隣接エコシステムに与える影響 107

5.18.3.1 電子カルテ市場 107

5.18.3.2 医療請求市場 107

5.18.3.3 医療収益サイクル管理市場 108

5.18.3.4 医療情報交換市場 108

5.18.4 ユーザーの準備状況と影響評価 108

5.18.4.1 ユーザーの準備状況 108

5.18.4.1.1 医療提供者 108

5.18.4.1.2 医療保険者 108

5.18.4.2 影響評価 109

5.18.4.2.1 ユーザーA:医療サービス提供者 109

5.18.4.2.1.1 導入 109

5.18.4.2.1.2 影響 109

5.18.4.2.2 ユーザーB:学術研究機関 109

5.18.4.2.2.1 実装 109

5.18.4.2.2.2 影響 109

6 医療 EDI 市場、コンポーネント別 111

6.1 はじめに 112

6.2 サービス 112

6.2.1 マネージドサービス 114

6.2.1.1 請求管理サービス 115

6.2.1.1.1 医療請求および規制要件の複雑化に伴い需要が増加 115

6.2.1.2 供給管理サービス 116

6.2.1.2.1 市場を牽引する自動化とリアルタイムのデータ統合への注目が高まる 116

6.2.2 プロフェッショナルサービス 117

6.2.2.1 実装サービス 119

6.2.2.1.1 市場を活性化させるクラウドシステムの相互運用性および統合に対する需要の高まり 119

6.2.2.2 保守およびサポートサービス 120

6.2.2.2.1 需要を促進するソフトウェアのアップデートとリアルタイムサポートの必要性 120

6.2.2.3 その他のサービス 121

6.3 ソフトウェア 122

6.3.1 導入モデル別ソフトウェア 123

6.3.1.1 オンプレミス EDI モデル 124

6.3.1.1.1 市場成長を支えるデータセキュリティの強化 124

6.3.1.2 Web/クラウドベースEDIモデル 125

6.3.1.2.1 市場を牽引するSaaSモデルの高い普及率 125

6.3.2 ソフトウェア、トランザクションタイプ別 126

6.3.2.1 請求管理ソフトウェア 127

6.3.2.1.1 請求の提出 128

6.3.2.1.1.1 市場を牽引する、請求の正確性の向上と管理コストの削減に対するニーズの高まり 128

6.3.2.1.2 請求状況 129

6.3.2.1.2.1 利用拡大を促すために、手動介入を最小限に抑えた請求書確認に対する需要が高まる 129

6.3.2.1.3 適格性の検証 130

6.3.2.1.3.1 市場拡大を促すために、患者の保険のリアルタイム検証に対する注目が高まる 130

6.3.2.1.4 請求支払 131

6.3.2.1.4.1 普及を促進するための合理化された償還プロセスの必要性 131

6.3.2.1.5 紹介証明および承認 132

6.3.2.1.5.1 市場を牽引するヘルスケア投資に対する高まるニーズ 132

6.3.2.1.6 支払い送金 133

6.3.2.1.6.1 市場を牽引する決済機能の合理化への注目が高まる 133

6.3.2.1.7 その他のEDI請求取引 134

6.3.2.2 サプライマネジメントソフトウェア 135

6.3.2.2.1 調達管理 137

6.3.2.2.1.1 サプライチェーンの効率化に対する需要の高まりが市場を牽引 137

6.3.2.2.2 在庫管理 138

6.3.2.2.2.1 市場を牽引するリアルタイムの在庫追跡に対する需要の高まり 138

6.3.2.2.3 受注管理 139

6.3.2.2.3.1 市場成長を支える医療用品および医薬品の増加 139

7 伝送タイプ別ヘルスケアEDI市場 140

7.1 はじめに 141

7.2 付加価値通信網(VAN)EDI 141

7.2.1 クリアリングハウス・サービスの需要増が市場を牽引 141

7.3 ポイント・トゥ・ポイント EDI 143

7.3.1 大規模組織による大量取引の利用が需要を促進 143

7.4 マルチチャネル EDI 144

7.4.1 相互運用性を高めるために、市場を牽引するAPIベースの交換への段階的な移行 144

8 医療EDI市場、エンドユーザー別 146

8.1 はじめに 147

8.2 医療提供者 147

8.2.1 病院および診療所 149

8.2.1.1 拒否請求による損失の軽減が需要を促進 149

8.2.2 外来手術センター 150

8.2.2.1 外来患者向け医療施設への傾向の高まりが市場を牽引 150

8.2.3 その他のヘルスケアプロバイダー 151

8.3 ヘルスケアの支払者 152

8.3.1 民間支払者 154

8.3.1.1 偽造防止とトレーサビリティの向上が市場を牽引 154

8.3.2 公的支払者 155

8.3.2.1 市場を推進する医療データ処理におけるEDI準拠の義務化 155

8.4 医療機器企業 156

8.4.1 市場を推進する技術革新とシームレスな機器調達要件 156

8.5 製薬およびバイオテクノロジー企業 157

8.5.1 サプライチェーンプロセスの自動化が需要を促進 157

8.6 薬局 158

8.6.1 市場成長を支える小売薬局の拡大 158

9 地域別ヘルスケアEDI市場 160

9.1 はじめに 161

9.2 北米 161

9.2.1 北米のマクロ経済の見通し 167

9.2.2 米国 167

9.2.2.1 成長促進のための地方医療への投資拡大 167

9.2.3 カナダ 172

9.2.3.1 成長促進のための予防医療および社会福祉への投資拡大 172

9.3 ヨーロッパ 176

9.3.1 ヨーロッパのマクロ経済見通し 181

9.3.2 ドイツ 181

9.3.2.1 成長促進に向けた政府の好意的な取り組み 181

9.3.3 英国 186

9.3.3.1 市場を牽引するヘルスケアインフラのデジタル化の進展 186

9.3.4 フランス 190

9.3.4.1 医療の近代化に向けた取り組みの拡大が市場を後押し 190

9.3.5 イタリア 195

9.3.5.1 医療リソースの最適化に焦点を当てることで成長を加速 195

9.3.6 スペイン 199

9.3.6.1 普遍的な公的医療制度が成長を維持 199

9.3.7 その他の欧州 203

9.4 アジア太平洋地域 208

9.4.1 アジア太平洋地域のマクロ経済見通し 214

9.4.2 日本 214

9.4.2.1 デジタルヘルスソリューションのイノベーションが市場を牽引 214

9.4.3 中国 219

9.4.3.1 デジタル化の急速な普及と政策主導のヘルスケアサービス拡大が市場を牽引 219

9.4.4 インド 223

9.4.4.1 電子カルテソリューションの普及拡大が市場を牽引 223

9.4.5 アジア太平洋地域その他 227

9.5 ラテンアメリカ 232

9.5.1 ラテンアメリカにおけるマクロ経済の見通し 237

9.5.2 ブラジル 237

9.5.2.1 病院管理システムの改善が市場を牽引 237

9.5.3 メキシコ 242

9.5.3.1 予算削減と医療従事者不足が市場の抑制要因に 242

9.5.4 中南米その他 246

9.6 中東およびアフリカ 251

9.6.1 中東およびアフリカのマクロ経済見通し 256

9.6.2 GCC諸国 256

9.6.2.1 需要を促進する供給管理のための医療投資の増加 256

9.6.3 中東およびアフリカのその他地域 261

10 競合状況 266

10.1 はじめに 266

10.2 主要企業の戦略/勝利への権利 266

10.2.1 医療EDI市場における各社の採用戦略の概要 266

10.3 収益分析、2019年~2023年 268

10.4 市場シェア分析、2023年 269

10.4.1 ソフトウェアプロバイダー 269

10.4.1.1 主要市場関係者のランキング 270

10.4.2 サービスプロバイダー 271

10.4.2.1 主要市場関係者のランキング 272

10.5 企業評価マトリクス:主要企業、2023年 273

10.5.1 星 273

10.5.2 新興のリーダー 273

10.5.3 普及している企業 274

10.5.4 参加者 274

10.5.5 企業フットプリント:主要企業、2023年 275

10.5.5.1 企業フットプリント 275

10.5.5.2 コンポーネントフットプリント 276

10.5.5.3 伝送タイプ別フットプリント 277

10.5.5.4 エンドユーザーフットプリント 278

10.5.5.5 地域別フットプリント 279

10.6 企業評価マトリクス:新興企業/中小企業、2023年 280

10.6.1 進歩的な企業 280

10.6.2 対応力のある企業 280

10.6.3 ダイナミックな企業 280

10.6.4 スタート地点 280

10.6.5 ベンチマークによる競争力:2023年のスタートアップ/中小企業 282

10.7 企業評価と財務指標 283

10.7.1 財務指標 283

10.7.2 企業評価 283

10.8 ブランド/製品比較 284

10.9 競合シナリオ 285

10.9.1 製品/サービスの発売および機能強化 285

10.9.2 取引 286

10.9.3 その他の動向 287

11 企業プロフィール 288

11.1 主要企業 288

11.1.1 MCKESSON CORPORATION 288

11.1.1.1 事業概要 288

11.1.1.2 製品/サービス 289

11.1.1.2.1 取引 290

11.1.1.2.2 その他の動向 291

11.1.1.3 MnMの見解 291

11.1.1.3.1 主な強み 291

11.1.1.3.2 戦略的選択肢 291

11.1.1.3.3 弱みと競合他社からの脅威 291

11.1.2 ユナイテッドヘルス・グループ 292

11.1.2.1 事業概要 292

11.1.2.2 提供する製品/サービス 293

11.1.2.3 最近の動向 294

11.1.2.3.1 取引 294

11.1.2.3.2 その他の動向 294

11.1.2.4 MnMの見解 295

11.1.2.4.1 主な強み 295

11.1.2.4.2 戦略的選択肢 295

11.1.2.4.3 弱みと競合上の脅威 295

11.1.3 コグニザント 296

11.1.3.1 事業概要 296

11.1.3.2 提供製品/サービス 297

11.1.3.3 最近の動向 298

11.1.3.3.1 取引 298

11.1.3.3.2 その他の動向 298

11.1.3.4 MnMの見解 299

11.1.3.4.1 主な強み 299

11.1.3.4.2 戦略的選択肢 299

11.1.3.4.3 弱みと競合他社からの脅威 299

11.1.4 IBM 300

11.1.4.1 事業概要 300

11.1.4.2 製品/サービス 302

11.1.4.3 最近の動向 302

11.1.4.3.1 製品発売 302

11.1.4.3.2 取引 303

11.1.4.4 MnM ビュー 304

11.1.4.4.1 主な強み 304

11.1.4.4.2 戦略的選択肢 304

11.1.4.4.3 弱点と競合他社からの脅威 304

11.1.5 VERADIGM LLC 305

11.1.5.1 事業概要 305

11.1.5.2 製品/サービス 306

11.1.5.3 最近の動向 307

11.1.5.3.1 製品発表 307

11.1.5.3.2 取引 307

11.1.5.3.3 その他の動向 307

11.1.6 ATHENAHEALTH, INC. 308

11.1.6.1 事業概要 308

11.1.6.2 提供する製品/サービス 308

11.1.7 BOOMI, LP 309

11.1.7.1 事業概要 309

11.1.7.2 提供する製品/サービス 309

11.1.7.3 最近の動向 310

11.1.7.3.1 製品強化 310

11.1.7.3.2 取引 311

11.1.8 エクスペリアン・インフォメーション・ソリューションズ・インク 312

11.1.8.1 事業概要 312

11.1.8.2 製品/サービス 313

11.1.8.3 最近の動向 314

11.1.8.3.1 新製品発売 314

11.1.8.3.2 取引 315

11.1.8.3.3 その他の動向 315

11.1.9 SSI GROUP LLC 316

11.1.9.1 事業概要 316

11.1.9.2 製品/サービス 317

11.1.9.2.1 製品発売 317

11.1.10 QUADAX, INC. 318

11.1.10.1 事業概要 318

11.1.10.2 製品/サービス 319

11.1.10.3 最近の動向 319

11.1.10.3.1 取引 319

11.1.10.3.2 その他の動向 320

11.1.11 WAYSTAR 321

11.1.11.1 事業概要 321

11.1.11.2 製品/サービス 321

11.1.11.3 最近の動向 322

11.1.11.3.1 製品発表 322

11.1.11.3.2 取引 322

11.1.11.3.3 その他の動向 323

11.1.12 AVAILITY, LLC 324

11.1.12.1 事業概要 324

11.1.12.2 提供する製品/サービス 324

11.1.12.3 最近の動向 326

11.1.12.3.1 製品発売 326

11.1.12.3.2 取引 327

11.1.12.3.3 その他の動向 328

11.1.13 COMARCH SA 329

11.1.13.1 事業概要 329

11.1.13.2 製品/サービス 330

11.1.13.3 最近の動向 331

11.1.13.3.1 取引 331

11.1.13.3.2 その他の動向 331

11.1.14 AXWAY 332

11.1.14.1 事業概要 332

11.1.14.2 製品/サービス 333

11.1.14.3 最近の動向 334

11.1.14.3.1 取引 334

11.1.15 PLEXIS HEALTHCARE SYSTEMS 335

11.1.15.1 事業概要 335

11.1.15.2 製品/サービス 335

11.1.15.3 最近の動向 336

11.1.15.3.1 その他の動向 336

11.1.16 TRUE COMMERCE, INC. 337

11.1.16.1 事業概要 337

11.1.16.2 製品/サービス 337

11.1.16.3 最近の動向 338

11.1.16.3.1 取引 338

11.1.16.3.2 拡張 339

11.1.16.3.3 その他の動向 339

11.1.17 INOVALON 340

11.1.17.1 事業概要 340

11.1.17.2 提供製品/サービス 340

11.1.17.3 最近の動向 341

11.1.17.3.1 製品強化 341

11.1.17.3.2 契約 341

11.1.17.3.3 その他の動向 342

11.1.18 123 EDI 343

11.1.18.1 事業概要 343

11.1.18.2 提供する製品/サービス 343

11.1.19 NTTデータグループ株式会社 344

11.1.19.1 事業概要 344

11.1.19.2 製品/サービス 345

11.1.19.3 最近の動向 346

11.1.19.3.1 取引 346

11.1.20 CIRIUS GROUP, INC. 347

11.1.20.1 事業概要 347

11.1.20.2 提供製品/サービス 347

11.1.21 EPICOR SOFTWARE CORPORATION 348

11.1.21.1 事業概要 348

11.1.21.2 製品/サービス 348

11.1.21.3 最近の動向 350

11.1.21.3.1 取引 350

11.2 その他の企業 351

11.2.1 OSP LABS 351

11.2.2 NALASHAA 352

11.2.3 WNS 353

11.2.4 PILOTFISH, INC. 354

11.2.5 CLEO 355

12 付録 356

12.1 ディスカッションガイド 356

12.2 KnowledgeStore: MarketsandMarketsの購読ポータル 363

12.3 カスタマイズオプション 365

12.4 関連レポート 366

12.5 著者の詳細情報 367

表1 米ドルへの換算に使用した為替レート 38

表2 ヘルスケアEDI市場:調査前提条件分析 52

表3 ヘルスケアEDI市場:リスク評価分析 53

表4 米国:著名なデータ侵害の一覧(2023~2024年) 67

表5 ヘルスケアEDI:主なトランザクションタイプ 74

表6 医療EDI市場:生態系分析 80

表7 医療EDI市場:ポーターの5つの力分析 83

表8 トップ3のエンドユーザーにおける購買プロセスに与える利害関係者の影響(%) 85

表 9 トップ 3 のエンドユーザーの主な購入基準 86

表 10 ソフトウェア別の医療 EDI ソリューションの価格例 87

表 11 北米:規制当局、政府機関、その他の組織 92

表 12 欧州:規制当局、政府機関、その他の組織 93

表 13 アジア太平洋地域:規制当局、政府機関、その他の組織 93

表14 ラテンアメリカ:規制当局、政府機関、その他の組織 94

表15 中東およびアフリカ:規制当局、政府機関、

その他の組織 94

表16 医療EDI市場:会議およびイベントの詳細リスト(2025年~2026年) 95

表17 医療EDIシステム市場:主要特許のリスト 100

表18 医療EDI市場における未充足ニーズ 101

表19 医療EDI市場におけるエンドユーザーの期待 102

表20 医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 112

表21 主要な市場関係者が提供する医療EDIサービス 113

表22 医療EDIサービス市場、種類別、2022年~2029年(百万米ドル) 113

表23 医療EDIサービス市場、国別、2022年~2029年(百万米ドル) 113

表24 医療EDIマネージドサービス市場、種類別、

2022年~2029年(百万米ドル) 114

表25 医療EDIマネージドサービス市場、国別、

2022年~2029年(百万米ドル) 115

表26 医療EDI請求管理サービス市場、国別、2022年~2029年(単位:百万米ドル) 116

表27 医療EDI供給管理サービス市場、国別、2022年~2029年(単位:百万米ドル) 117

表28 ヘルスケアEDIプロフェッショナルサービス市場、種類別、

2022年~2029年(百万米ドル) 118

表29 ヘルスケアEDIプロフェッショナルサービス市場、国別、

2022年~2029年(百万米ドル) 118

表30 医療EDI実装サービス市場、国別、

2022年~2029年(百万米ドル) 119

表31 医療EDI保守・サポートサービス市場、国別、2022年~2029年(百万米ドル) 120

表32 その他のヘルスケアEDIサービス市場、国別、

2022年~2029年(単位:百万米ドル) 121

表33 主要な市場関係者が提供するヘルスケアEDIソフトウェア 122

表34 医療EDIソフトウェア市場、国別、2022年~2029年(単位:百万米ドル) 123

表35 医療EDIソフトウェア市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 124

表36 オンプレミス型医療EDIモデル市場、国別、

2022年~2029年(単位:百万米ドル) 125

表37 ウェブ/クラウド型医療EDIモデル市場、国別、

2022年~2029年(単位:百万米ドル) 126

表38 医療EDIソフトウェア市場、取引タイプ別、

2022年~2029年(単位:百万米ドル) 127

表39 医療EDI請求管理ソフトウェア市場、タイプ別、

2022年~2029年(単位:百万米ドル) 127

表40 医療EDI請求管理ソフトウェア市場、

国別、2022年~2029年(単位:百万米ドル) 128

表41 医療EDI請求提出市場、国別、

2022年~2029年(単位:百万米ドル) 129

表42 医療EDI請求ステータス市場、国別、

2022年~2029年(百万米ドル) 130

表43 医療EDI適格性検証市場、国別、

2022年~2029年(百万米ドル) 131

表44 医療EDI請求支払市場、国別、

2022年~2029年(単位:百万米ドル) 132

表45 医療EDI紹介認証および承認市場、

国別、2022年~2029年(単位:百万米ドル) 133

表46 医療EDI決済送金市場、国別、

2022年~2029年(単位:百万米ドル) 134

表47 その他の医療EDI請求取引、国別、

2022年~2029年(単位:百万米ドル) 135

表48 ヘルスケアEDIサプライマネジメントソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 136

表49 ヘルスケアEDIサプライマネジメントソフトウェア市場、国別、2022年~2029年(単位:百万米ドル) 136

表50 医療EDI調達管理市場、国別、

2022年~2029年(単位:百万米ドル) 137

表51 医療EDI在庫管理市場、国別、

2022年~2029年(単位:百万米ドル) 138

表52 医療EDI受注管理市場、国別、

2022年~2029年(単位:百万米ドル) 139

表53 医療EDI市場、伝送タイプ別、2022年~2029年(単位:百万米ドル) 141

表54 VAN EDIの伝送タイプ:長所と短所 142

表55 VAN 医療EDI市場:国別、2022年~2029年(単位:百万米ドル) 142

表56 ポイント・ツー・ポイントEDIの伝送タイプ:長所と短所 143

表57 ポイント・トゥ・ポイント型医療EDI市場:国別、

2022年~2029年(単位:百万米ドル) 144

表58 マルチチャネル型EDI伝送タイプ:長所と短所 145

表59 マルチチャネル型医療EDI市場:国別、

2022年~2029年(百万米ドル) 145

表60 ヘルスケアEDI市場、エンドユーザー別、2022年~2029年(百万米ドル) 147

表61 ヘルスケアプロバイダー市場、種類別、2022年~2029年(百万米ドル) 148

表62 ヘルスケアプロバイダー市場、国別、2022年~2029年(単位:百万米ドル) 148

表63 ヘルスケアプロバイダー市場、病院・診療所向け、

国別、2022年~2029年(単位:百万米ドル) 149

表64 外来手術センター向けヘルスケアプロバイダー市場、

国別、2022年~2029年(単位:百万米ドル) 151

表65 その他のヘルスケアプロバイダー市場、国別、

2022年~2029年(単位:百万米ドル) 152

表66 医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 153

表67 医療保険者市場、国別、2022年~2029年(単位:百万米ドル) 153

表68 医療民間保険者市場、国別、

2022年~2029年(百万米ドル) 154

表69 医療公共支払者市場、国別、2022年~2029年(百万米ドル) 156

表70 医療機器企業市場、国別、2022年~2029年(百万米ドル) 157

表71 医薬品・バイオテクノロジー企業市場、国別、2022年~2029年(百万米ドル) 158

表72 薬局市場、国別、2022年~2029年(百万米ドル) 159

表73 地域別ヘルスケアEDI市場、2022年~2029年(単位:百万米ドル) 161

表74 北米:国別ヘルスケアEDI市場、

2022年~2029年(単位:百万米ドル) 163

表75 北米:医療EDI市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 163

表76 北米:医療EDIサービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 163

表77 北米:ヘルスケアEDIマネージドサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 164

表78 北米:ヘルスケアEDIプロフェッショナルサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 164

表79 北米:医療EDIソフトウェア市場、導入モデル別、2022年~2029年(単位:百万米ドル) 164

表80 北米:医療EDIソフトウェア市場、取引タイプ別、2022年~2029年(単位:百万米ドル) 165

表 81 北米:医療 EDI 請求管理ソフトウェア市場、種類別、2022~2029年(百万米ドル) 165

表 82 北米:医療 EDI 供給管理ソフトウェア市場、種類別、2022~2029年(百万米ドル) 165

表83 北米:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 166

表84 北米:ヘルスケアEDI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 166

表85 北米:医療提供者向け市場、タイプ別、

2022年~2029年(百万米ドル) 166

表86 北米:医療保険者向け市場、タイプ別、

2022年~2029年(百万米ドル) 167

表87:米国:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 168

表88:米国:医療EDIサービス市場、タイプ別、2022年~2029年(単位:百万米ドル) 168

表89:米国:タイプ別医療EDIマネージドサービス市場、

2022年~2029年(単位:百万米ドル) 168

表90:米国:タイプ別医療EDIプロフェッショナルサービス市場、

2022年~2029年(単位:百万米ドル) 169

表 91 米国:医療 EDI ソフトウェア市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 169

表 92 米国:医療 EDI ソフトウェア市場、取引タイプ別、

2022年~2029年(単位:百万米ドル) 169

表93:米国:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 170

表94:米国:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 170

表95:米国:医療EDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 170

表96:米国:医療EDI市場、エンドユーザー別、2022年~2029年(百万米ドル) 171

表 97 米国:医療提供者向け市場、種類別、2022年~2029年(単位:百万米ドル) 171

表 98 米国:医療保険者向け市場、種類別、2022年~2029年(単位:百万米ドル) 171

表 99 カナダ:医療 EDI 市場、コンポーネント別、2022~2029 年(単位:百万米ドル) 172

表 100 カナダ:医療 EDI サービス市場、タイプ別、

2022~2029 年(単位:百万米ドル) 172

表 101 カナダ:ヘルスケア EDI マネージドサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 173

表 102 カナダ:ヘルスケア EDI プロフェッショナルサービス市場、種類別、

2022年~2029年(単位:百万米ドル) 173

表103 カナダ:医療EDIソフトウェア市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 173

表104 カナダ:医療EDIソフトウェア市場、取引タイプ別、

2022年~2029年(単位:百万米ドル) 174

表 105 カナダ:医療 EDI 請求管理ソフトウェア市場、

種類別、2022~2029年(百万米ドル) 174

表 106 カナダ:医療 EDI 供給管理ソフトウェア市場、

種類別、2022~2029年(百万米ドル) 174

表107 カナダ:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 175

表108 カナダ:ヘルスケアEDI市場、エンドユーザー別、2022年~2029年(百万米ドル) 175

表109 カナダ:医療提供者市場、種類別、2022年~2029年(百万米ドル) 175

表110 カナダ:医療保険者市場、種類別、2022年~2029年(百万米ドル) 176

表111 ヨーロッパ:医療EDI市場、国別、2022年~2029年(百万米ドル) 177

表112:ヨーロッパ:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 177

表113:ヨーロッパ:医療EDIサービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 177

表114:ヨーロッパ:ヘルスケアEDIマネージドサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 178

表115:ヨーロッパ:ヘルスケアEDIプロフェッショナルサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 178

表116:ヨーロッパ:導入モデル別ヘルスケアEDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 178

表117:ヨーロッパ:取引タイプ別ヘルスケアEDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 179

表118:ヨーロッパ:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 179

表119:ヨーロッパ:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 179

表120:ヨーロッパ:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(単位:百万米ドル) 180

表121:ヨーロッパ:ヘルスケアEDI市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 180

表122:ヨーロッパ:医療提供者市場、種類別、2022年~2029年(百万米ドル) 180

表123:ヨーロッパ:医療保険者市場、種類別、2022年~2029年(百万米ドル) 181

表124 ドイツ:医療EDI市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 182

表125 ドイツ:医療EDIサービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 182

表126 ドイツ:ヘルスケアEDIマネージドサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 182

表127 ドイツ:ヘルスケアEDIプロフェッショナルサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 183

表128 ドイツ:医療EDIソフトウェア市場、導入モデル別、2022年~2029年(単位:百万米ドル) 183

表129 ドイツ:医療EDIソフトウェア市場、取引タイプ別、

2022年~2029年(単位:百万米ドル) 183

表130 ドイツ:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 184

表131 ドイツ:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 184

表132 ドイツ:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 184

表133 ドイツ:ヘルスケアEDI市場、エンドユーザー別、2022年~2029年(百万米ドル) 185

表 134 ドイツ:医療提供者市場、タイプ別、

2022年~2029年(単位:百万米ドル) 185

表 135 ドイツ:医療保険者市場、タイプ別、2022年~2029年(単位:百万米ドル) 185

表136 英国:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 186

表137 英国:医療EDIサービス市場、タイプ別、2022年~2029年(単位:百万米ドル) 187

表 138 英国:タイプ別医療 EDI マネージドサービス市場、

2022~2029年(単位:百万米ドル) 187

表 139 英国:タイプ別医療 EDI プロフェッショナルサービス市場、

2022~2029年(単位:百万米ドル) 187

表140 英国:導入モデル別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 188

表141 英国:取引タイプ別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 188

表142 英国:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 188

表143 英国:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 189

表 144 英国:医療 EDI 市場、伝送タイプ別、

2022~2029年(単位:百万米ドル) 189

表 145 英国:医療 EDI 市場、エンドユーザー別、2022~2029年(単位:百万米ドル) 189

表 146 英国:医療提供者市場、種類別、2022年~2029年(単位:百万米ドル) 190

表 147 英国:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 190

表148 フランス:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 191

表149 フランス:医療EDIサービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 191

表150 フランス:タイプ別医療EDIマネージドサービス市場、

2022年~2029年(単位:百万米ドル) 191

表151 フランス:タイプ別医療EDIプロフェッショナルサービス市場、

2022年~2029年(単位:百万米ドル) 192

表152 フランス:導入モデル別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 192

表153 フランス:取引タイプ別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 192

表154 フランス:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 193

表155 フランス:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 193

表156 フランス:医療EDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 193

表157 フランス:医療EDI市場、エンドユーザー別、2022年~2029年(百万米ドル) 194

表158 フランス:医療提供者市場、種類別、2022年~2029年(単位:百万米ドル) 194

表159 フランス:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 194

表160 イタリア:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 195

表161 イタリア:医療EDIサービス市場、タイプ別、2022年~2029年(単位:百万米ドル) 195

表162 イタリア:タイプ別医療EDIマネージドサービス市場、

2022年~2029年(単位:百万米ドル) 196

表163 イタリア:タイプ別医療EDIプロフェッショナルサービス市場、

2022年~2029年(単位:百万米ドル) 196

表164 イタリア:導入モデル別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 196

表165 イタリア:取引タイプ別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 197

表166 イタリア:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 197

表167 イタリア:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 197

表168 イタリア:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 198

表169 イタリア:ヘルスケアEDI市場、エンドユーザー別、2022年~2029年(百万米ドル) 198

表170 イタリア:医療提供者市場、種類別、2022年~2029年(単位:百万米ドル) 198

表171 イタリア:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 199

表172 スペイン:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 199

表173 スペイン:医療EDIサービス市場、タイプ別、2022年~2029年(単位:百万米ドル) 200

表174 スペイン:タイプ別医療EDIマネージドサービス市場、

2022年~2029年(単位:百万米ドル) 200

表175 スペイン:タイプ別医療EDIプロフェッショナルサービス市場、

2022年~2029年(単位:百万米ドル) 200

表176 スペイン:導入モデル別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 201

表177 スペイン:取引タイプ別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 201

表178 スペイン:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(単位:百万米ドル) 201

表179 スペイン:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(単位:百万米ドル) 202

表180 スペイン:医療EDI市場、伝送タイプ別、

2022年~2029年(単位:百万米ドル) 202

表181 スペイン:医療EDI市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 202

表182 スペイン:医療提供者市場、種類別、2022年~2029年(単位:百万米ドル) 203

表183 スペイン:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 203

表184 ヨーロッパその他:医療EDI市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 204

表185 ヨーロッパその他:医療EDIサービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 204

表186 ヨーロッパその他:ヘルスケアEDIマネージドサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 205

表187 ヨーロッパその他:ヘルスケアEDIプロフェッショナルサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 205

表188 ヨーロッパその他:医療EDIソフトウェア市場、導入モデル別、2022年~2029年(単位:百万米ドル) 205

表189 ヨーロッパその他:医療EDIソフトウェア市場、取引タイプ別、2022年~2029年(単位:百万米ドル) 206

表190 ヨーロッパその他:タイプ別医療EDI請求管理ソフトウェア市場、2022年~2029年(単位:百万米ドル) 206

表191 ヨーロッパその他:タイプ別医療EDI供給管理ソフトウェア市場、2022年~2029年(単位:百万米ドル) 206

表192 ヨーロッパその他:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(単位:百万米ドル) 207

表193 ヨーロッパその他:ヘルスケアEDI市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 207

表194 欧州その他:医療提供者市場、種類別、

2022年~2029年(単位:百万米ドル) 207

表195 欧州その他:医療保険者市場、種類別、

2022年~2029年(単位:百万米ドル) 208

表196 アジア太平洋地域:国別医療EDI市場、

2022年~2029年(単位:百万米ドル) 210

表197 アジア太平洋地域:コンポーネント別医療EDI市場、

2022年~2029年(単位:百万米ドル) 210

表198 アジア太平洋地域:医療EDIサービス市場、タイプ別、

2022年~2029年(百万米ドル) 210

表199 アジア太平洋地域:医療EDIマネージドサービス市場、

タイプ別、2022年~2029年(百万米ドル) 211

表 200 アジア太平洋地域:ヘルスケアEDIプロフェッショナルサービス市場、

種類別、2022年~2029年(百万米ドル) 211

表 201 アジア太平洋地域:ヘルスケアEDIソフトウェア市場、導入モデル別、2022年~2029年(百万米ドル) 211

表202 アジア太平洋地域:取引タイプ別医療EDIソフトウェア市場、2022年~2029年(単位:百万米ドル) 212

表203 アジア太平洋地域:タイプ別医療EDI請求管理ソフトウェア市場、

2022年~2029年(単位:百万米ドル) 212

表204 アジア太平洋地域:ヘルスケアEDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 212

表205 アジア太平洋地域:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 213

表206 アジア太平洋地域:ヘルスケアEDI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 213

表207 アジア太平洋地域:ヘルスケアプロバイダー市場、タイプ別、

2022年~2029年(百万米ドル) 213

表208 アジア太平洋地域:医療保険者市場、種類別、

2022年~2029年(百万米ドル) 214

表209 日本:医療EDI市場、コンポーネント別、2022年~2029年(百万米ドル) 215

表210 日本:医療EDIサービス市場、種類別、2022年~2029年(百万米ドル) 215

表211 日本:医療EDIマネージドサービス市場、種類別、

2022年~2029年(百万米ドル) 215

表212 日本:ヘルスケアEDIプロフェッショナルサービス市場、種類別、

2022年~2029年(単位:百万米ドル) 216

表213 日本:ヘルスケアEDIソフトウェア市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 216

表214 日本:医療EDIソフトウェア市場、取引タイプ別、

2022年~2029年(単位:百万米ドル) 216

表215 日本:医療EDI請求管理ソフトウェア市場、

タイプ別、2022年~2029年(単位:百万米ドル) 217

表216 日本:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 217

表217 日本:医療EDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 217

表218 日本:ヘルスケアEDI市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 218

表219 日本:ヘルスケアプロバイダー市場、種類別、2022年~2029年(単位:百万米ドル) 218

表220 日本:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 218

表221 中国:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 219

表 222 中国:ヘルスケア EDI サービス市場、種類別、2022~2029年(百万米ドル) 219

表 223 中国:ヘルスケア EDI マネージドサービス市場、種類別、

2022~2029年(百万米ドル) 220

表224 中国:タイプ別ヘルスケアEDIプロフェッショナルサービス市場、

2022年~2029年(単位:百万米ドル) 220

表225 中国:導入モデル別ヘルスケアEDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 220

表226 中国:取引タイプ別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 221

表227 中国:タイプ別医療EDI請求管理ソフトウェア市場、

2022年~2029年(単位:百万米ドル) 221

表228 中国:ヘルスケアEDI供給管理ソフトウェア市場、

種類別、2022年~2029年(単位:百万米ドル) 221

表229 中国:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(単位:百万米ドル) 222

表230 中国:ヘルスケアEDI市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 222

表231 中国:ヘルスケアプロバイダー市場、種類別、2022年~2029年(単位:百万米ドル) 222

表 232 中国:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 223

表 233 インド:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 223

表234 インド:ヘルスケアEDIサービス市場、種類別、2022年~2029年(単位:百万米ドル) 224

表235 インド:ヘルスケアEDIマネージドサービス市場、種類別、

2022年~2029年(単位:百万米ドル) 224

表236 インド:ヘルスケアEDIプロフェッショナルサービス市場、種類別、

2022年~2029年(単位:百万米ドル) 224

表237 インド:ヘルスケアEDIソフトウェア市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 225

表238 インド:取引タイプ別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 225

表239 インド:タイプ別医療EDI請求管理ソフトウェア市場、

2022年~2029年(単位:百万米ドル) 225

表240 インド:ヘルスケアEDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 226

表241 インド:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 226

表 242 インド:ヘルスケア EDI 市場、エンドユーザー別、2022~2029年(単位:百万米ドル) 226

表 243 インド:ヘルスケアプロバイダー市場、種類別、2022~2029年(単位:百万米ドル) 227

表 244 インド:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 227

表 245 アジア太平洋地域その他:医療EDI市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 228

表 246 アジア太平洋地域その他:タイプ別ヘルスケア EDI サービス市場、

2022~2029年(単位:百万米ドル) 228

表 247 アジア太平洋地域その他:タイプ別ヘルスケア EDI マネージドサービス市場、

2022~2029年(単位:百万米ドル) 229

表248 アジア太平洋地域その他:ヘルスケアEDIプロフェッショナルサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 229

表 249 アジア太平洋地域その他:医療 EDI ソフトウェア市場、導入モデル別、2022~2029年(単位:百万米ドル) 229

表250 アジア太平洋地域その他:取引タイプ別医療EDIソフトウェア市場、2022年~2029年(百万米ドル) 230

表 251 アジア太平洋地域その他:タイプ別医療 EDI 請求管理ソフトウェア市場、2022~2029年(百万米ドル) 230

表252 アジア太平洋地域その他:ヘルスケアEDI供給管理ソフトウェア市場、種類別、2022年~2029年(百万米ドル) 230

表253 アジア太平洋地域その他:ヘルスケアEDI市場、伝送タイプ別、2022年~2029年(百万米ドル) 231

表 254 アジア太平洋地域その他:ヘルスケア EDI 市場、エンドユーザー別、

2022~2029年(百万米ドル) 231

表 255 アジア太平洋地域その他:ヘルスケアプロバイダー市場、タイプ別、

2022~2029年(百万米ドル) 231

表 256 アジア太平洋地域その他:医療保険者市場、種類別、

2022年~2029年(単位:百万米ドル) 232

表 257 ラテンアメリカ:医療EDI市場、国別、

2022年~2029年(単位:百万米ドル) 233

表258 ラテンアメリカ:医療EDI市場、コンポーネント別、

2022年~2029年(単位:百万米ドル) 233

表259 ラテンアメリカ:医療EDIサービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 233

表260 ラテンアメリカ:ヘルスケアEDIマネージドサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 234

表261 ラテンアメリカ:ヘルスケアEDIプロフェッショナルサービス市場、

種類別、2022年~2029年(単位:百万米ドル) 234

表262 ラテンアメリカ:医療EDIソフトウェア市場、導入モデル別、2022年~2029年(単位:百万米ドル) 234

表263 ラテンアメリカ:医療EDIソフトウェア市場、取引タイプ別、2022年~2029年(単位:百万米ドル) 235

表264 ラテンアメリカ:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 235

表265 ラテンアメリカ:医療EDI供給管理ソフトウェア市場、

タイプ別、2022年~2029年(百万米ドル) 235

表266 ラテンアメリカ:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 236

表267 ラテンアメリカ:ヘルスケアEDI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 236

表268 ラテンアメリカ:医療提供者市場、種類別、

2022年~2029年(百万米ドル) 236

表269 ラテンアメリカ:医療保険者市場、種類別、

2022年~2029年(百万米ドル) 237

表270 ブラジル:医療EDI市場、コンポーネント別、2022年~2029年(百万米ドル) 238

表271 ブラジル:医療EDIサービス市場、タイプ別、

2022年~2029年(百万米ドル) 238

表272 ブラジル:医療EDIマネージドサービス市場、種類別、

2022年~2029年(百万米ドル) 238

表273 ブラジル:医療EDIプロフェッショナルサービス市場、種類別、

2022年~2029年(百万米ドル) 239

表274 ブラジル:医療EDIソフトウェア市場、導入モデル別、

2022年~2029年(百万米ドル) 239

表275 ブラジル:医療EDIソフトウェア市場、取引タイプ別、

2022年~2029年(単位:百万米ドル) 239

表276 ブラジル:医療EDI請求管理ソフトウェア市場、

種類別、2022年~2029年(単位:百万米ドル) 240

表277 ブラジル:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 240

表278 ブラジル:ヘルスケアEDI市場、伝送タイプ別、

2022年~2029年(百万米ドル) 240

表279 ブラジル:エンドユーザー別医療EDI市場、2022年~2029年(単位:百万米ドル) 241

表280 ブラジル:タイプ別医療プロバイダー市場、2022年~2029年(単位:百万米ドル) 241

表 281 ブラジル:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 241

表 282 メキシコ:医療EDI市場、コンポーネント別、2022年~2029年(単位:百万米ドル) 242

表283 メキシコ:タイプ別医療EDIサービス市場、

2022年~2029年(単位:百万米ドル) 242

表284 メキシコ:タイプ別医療EDIマネージドサービス市場、

2022年~2029年(単位:百万米ドル) 243

表285 メキシコ:タイプ別医療EDIプロフェッショナルサービス市場、

2022年~2029年(単位:百万米ドル) 243

表286 メキシコ:導入モデル別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 243

表287 メキシコ:取引タイプ別医療EDIソフトウェア市場、

2022年~2029年(単位:百万米ドル) 244

表288 メキシコ:タイプ別医療EDI請求管理ソフトウェア市場、

2022年~2029年(単位:百万米ドル) 244

表289 メキシコ:医療EDI供給管理ソフトウェア市場、

種類別、2022年~2029年(百万米ドル) 244

表290 メキシコ:医療EDI市場、送信タイプ別、

2022年~2029年(百万米ドル) 245

表291 メキシコ:エンドユーザー別医療EDI市場、2022年~2029年(単位:百万米ドル) 245

表292 メキシコ:タイプ別医療プロバイダー市場、2022年~2029年(単位:百万米ドル) 245

表 293 メキシコ:医療保険者市場、種類別、2022年~2029年(単位:百万米ドル) 246