AI PC 市場のトレンドと力学

推進要因:拡大するゲーム業界

AI は、よりリアルな環境、より賢い NPC(ノンプレイヤーキャラクター)、より没入感のあるゲーム体験を作り出すことで、コンテンツ制作やゲーム体験の方法を変化させています。また、写真、動画、音声の編集用に自動化ツールを提供することで、AI はコンテンツを分析し、改善点を提案し、不要な要素を削除し、さらにはコンテンツを自律的に生成することもできます。これにより、プロフェッショナルやカジュアルクリエイターのワークフローが効率化されます。インテル社(米国)は、2025年1月にデスクトップユーザー向けに12の新製品(65ワットおよび35ワット)を含むIntel Core Ultra 2005シリーズデスクトッププロセッサを発表しました。このプロセッサは、最大8つのパフォーマンスコアと16の効率性コアを搭載しています。ゲームやコンテンツ作成アプリケーションに使用されます。AI駆動型PCは、映画制作、グラフィックデザイン、3Dモデリングなどの業界向けに、リアルタイムレンダリングと高度な視覚効果を提供します。これにより、複雑なクリエイティブ作業の処理に必要な時間を大幅に短縮し、生産性を向上させ、クリエイターがより複雑なデザインを試行できるようになります。AIはゲーム環境、ストーリー、キャラクターの動作を動的に生成し、プレイヤーに毎回ユニークな体験を提供します。これにより、より複雑なゲームが生まれることになり、このようなリアルタイム計算を処理するには強力なAI PCが必要になります。これらの業界は絶え間なく革新と進化を続けるため、AI PCに対する需要は今後も一貫して増加していくでしょう。

制約:訓練された人材の不足

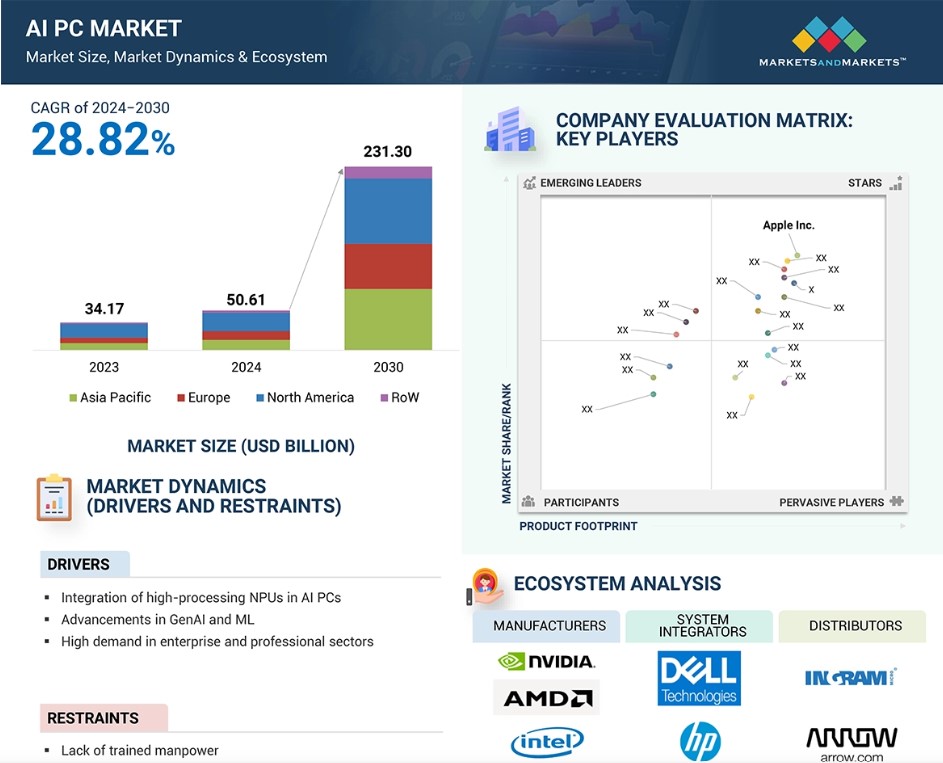

AIモデルのトレーニングと展開には、データ収集、クレンジング、分析、可視化に関する豊富な経験が必要です。AIモデルの構築と最適化には、機械学習アルゴリズム、技術、フレームワークに関する知識が必要です。さらに、AIを使用して高度に複雑なアプリケーションを構築するには、ニューラルネットワークや畳み込みニューラルネットワークのディープラーニングアーキテクチャに関する基礎知識が必要です。AI 専門家の需要は供給を上回るペースで増加しており、雇用やトレーニングには非常に高額な費用がかかります。 さらに、これらの PC に統合された高度な AI ツールやプラットフォームに関連する学習曲線により、既存の IT スタッフが適応することが難しくなり、問題をさらに悪化させています。 2025年1月に世界経済フォーラムが発表した「仕事の未来レポート 2025」で指摘されているように、ヨーロッパでは雇用主の 54% が人材不足の悪化を予測しており、これは世界平均を大幅に上回っています。マクロトレンドが北米の雇用とスキル環境を再形成するにつれ、2030年までに労働力の67%がスキルアップまたはスキル転換を必要とすることが予想されており、これは世界平均を上回っています。 熟練した専門家の確保ができないことで、企業がAI PCの導入と最適化を困難にし、両地域における市場成長とイノベーションのボトルネックとなっています。

機会:企業におけるAI PCの導入拡大

AI PC市場における大きなチャンスの1つは、ほとんどの業種で企業がAIを活用したイノベーション、生産性向上、効率化を通じて生産性と効率性の向上の可能性を実感していることから、企業でのAI PCの採用が増加していることです。高度なシステムであれば、戦略的計画における意思決定、リスク管理、プロセスに関する構造化データと非構造化データの膨大な量を処理し、分析することが十分に可能です。ASUSTeK Computer Inc.(中国)は2025年1月、カスタマイズ性の向上、強固なセキュリティ、そして高いパフォーマンスにより、企業向けノートパソコンの概念を一新する「Expert Book B5」(B5405/B5605)と「Expert Book B3」(B3405/B3605)を発表しました。これらのデバイスは、政府機関、教育機関、企業向けに設計されており、柔軟な構成と、信頼性と使いやすさを実現するインテル® Core™ ウルトラ シリーズ 2 プロセッサーを搭載しています。これらのシステムは、大量の構造化データと非構造化データを処理・分析し、意思決定、リスク管理、戦略的計画の改善につながる洞察を提供します。また、AI PC により、市場や消費者行動、サプライチェーン内の動態を予測する予測モデルも可能になります。これにより、企業はより情報に基づいた意思決定を行い、在庫レベルを最適化し、顧客のニーズにより適切に対応できるようになります。AI搭載PCが予測分析に使用されれば、小売、製造、金融などの業界に好影響をもたらすでしょう

課題:AI最適化ハードウェアの高コスト

AI PCは、GPU、TPU、特殊なAIアクセラレータ、高性能メモリシステムなどの高性能ハードウェアに依存するように設計されています。NVIDIAのBlackwell GPUやAMDのRyzen AI Maxプロセッサなどのコンポーネントは高価ですが、他に類を見ないレベルのパフォーマンスを実現するために使用することができます。これによりAI PCの総額が上昇し、中小企業や個人消費者にとっては手頃な価格ではなくなり、市場規模が制限されてしまいます。例えば、Apple Inc.(米国)のiMacは約1,299米ドル、Mac Studioモデルは約1,999米ドル、Mac miniは約1,299米ドルです。

Microsoft(米国)のAI PCであるSurface Laptop Studio 2も、約1,999米ドルです。同様に、デル(米国)のLatitude 5450は約1,289ドル、HP(米国)のHP Spectre x360 14″は約2,677ドル、レノボ(中国)のIdeaPad Slim 5は約930ドルです。しかし、AI PCメーカーは今後数年でAI PCのコスト効率を高めることを目指しています。例えば、レノボの初期のAI PCモデルのほとんどは1,000ドル以上の価格ですが、同社は今後、700ドル以下のより手頃な価格のAI PCモデルを発売する予定です。

AI PC市場のエコシステム分析

AI PC市場は、5つの明確な段階から構成されています。これには、AI専用プロセッサやGPUなどのハードウェアを製造する部品メーカーが含まれます。ソフトウェア開発者は、AI駆動型のアプリケーションやオペレーティングシステムを提供します。組み立て業者やシステムインテグレーターは、ハードウェアとソフトウェアを機能的なAI対応PCに統合する作業に関与します。最後に、流通業者が製品を市場に投入し、最終ユーザーに届けることになります。

デスクトップ/ノートブックセグメントは、予測期間中にAI PC市場で最大の市場シェアを維持すると予想されています

消費者および企業セグメントにおけるデスクトップ/ノートブックの広範な用途により、デスクトップおよびノートブックは予測期間中、AI PC市場のシェアを独占すると見込まれています。これらは主に強力なハードウェア構成に基づいており、あらゆる高度な計算複雑性を必要とするAIアルゴリズムに対応可能です。GPUや専用プロセッサの改良など、AIハードウェアの進歩に伴い、デスクトップおよびノートブックは複雑なAIワークロードを処理できるほど強力になっています。産業分野のユーザーから特に好まれるようになった現在、その利点は一般的に労働力とリソースの規模の経済性に関わるものとなっています。例えば、デル社(米国)のG15ゲーミングノートパソコンは、Intel CoreプロセッサとNVIDIA GeForce RTX Laptop GPUを搭載し、最大16GBのDDR5メモリと最大1TBの内部ストレージでローカルで遅延なく再生できるため、ゲーム愛好家にとって理想的な製品となっています。デスクトップおよびノートパソコンへのニューラルプロセッサと強化されたGPUの統合により、デバイス上でのAI処理が可能になり、リアルタイムデータ分析、画像認識、自然言語処理などのタスクのパフォーマンスが向上します。この技術的進歩は、消費者および企業の双方における進化するニーズに応える上で極めて重要です。

Windowsセグメントは、予測期間中にAI PC市場で最大の市場シェアを維持すると予測される

2030年までに、Windows OSセグメントはAI PC市場で最大の市場シェアを占めると予測されています。Windows OSベースのPCに重点的に取り組んでいるデル(米国)、レノボ(中国)、ASUSTeK Computer Inc.(中国)などの多くのPCメーカーが、予測期間中にさまざまなAI PCモデルを発売すると見込まれています。Windowsは、多数のAIアプリケーションおよびハードウェア構成との互換性により、個人および業務環境の両方で最も広く採用されているOSであり、多様なユーザーベースに最適です。WindowsオペレーティングシステムをベースとするすべてのPCは、技術革新の最先端にあり、ユーザーエクスペリエンスと生産性を向上させる機能によって駆動されています。例えば、2024年5月、Microsoft(米国)は、Al、Copilot+ PC向けに設計されたWindows PCの新しいカテゴリーを発表しました。コパイロット+ PCは、40+ TOPS(1秒あたり兆演算)の処理能力を持つ新しいシリコンを搭載し、1日中バッテリーが持続し、高度なAIモデルにアクセスできる、最速のWindows PCの1つです。さらに、幅広い開発者によるソフトウェアや周辺機器がWindows OSでサポートされているため、消費者および企業市場の両方で、AI対応PCのプラットフォームとして最適です。

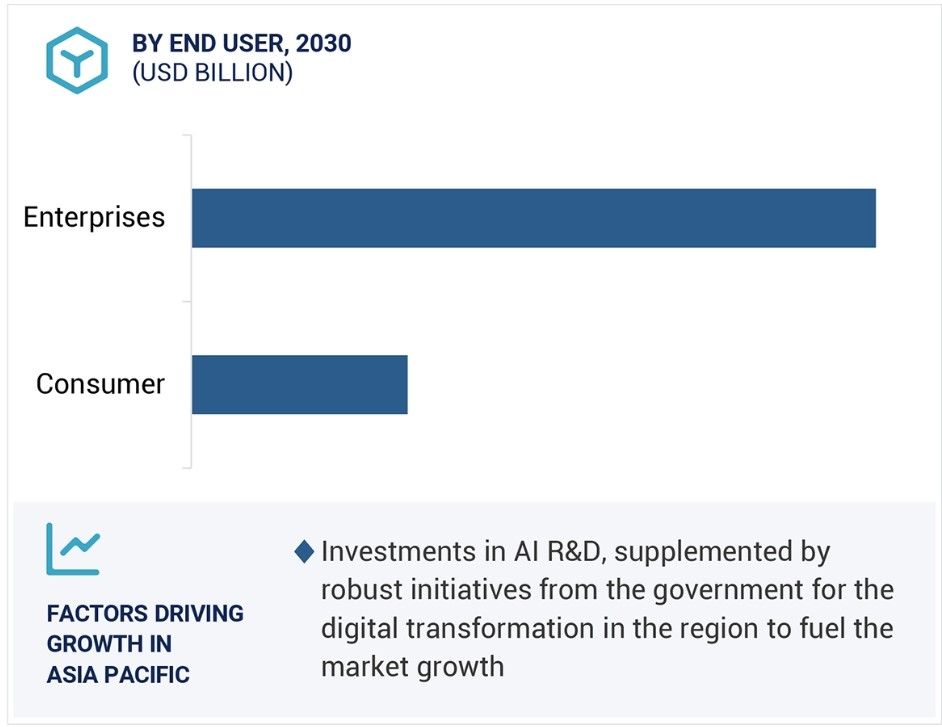

2030年にはアジア太平洋地域がAI PC市場で最高のCAGRを記録する見通し

アジア太平洋地域は、急速な技術の採用、可処分所得の増加、中国、インド、日本、韓国などの国々における市場全体でのAI搭載デバイスの需要の高まりを背景に、2030年には最高のCAGRを記録する見通しです。AIの研究開発への投資は、デジタル変革に向けた政府の強力なイニシアティブによって補完され、市場の成長をさらに加速させています。アジア太平洋地域は、テクノロジーに精通した人口の急速な増加と大規模なハードウェアメーカーの存在により、AI PC イノベーションの一大拠点となる可能性が高いです。

さらに、この地域ではAIの研究、開発、展開において著しい進歩が見られます。例えば、中国の「次世代人工知能開発計画」は、AI PCの開発と展開のための強固なエコシステムを育成し、2030年までにAIにおける世界のリーダーとなることを目指しています。韓国や日本における同様の取り組みは、AI能力の拡大にさらに貢献し、この地域のAI PCの需要に直接影響を与えています。中国、日本、韓国、シンガポールなどの国々は、AIの研究とインフラに多額の投資を行っています。これらの国々は、学術界、産業界、政府間の強力なパートナーシップを促進し、機械学習、自然言語処理、コンピュータビジョン、ロボット工学の分野で画期的な進歩をもたらしています。

AI PC市場の最近の動向

- 2025年1月、Dell Inc.(米国)は、要求の厳しいアプリケーション向けに設計された高性能ラインナップであるPro Maxポートフォリオを発表しました。Intel Core Ultra AMD Ryzen、AMD Threadripperプロセッサとプロフェッショナルグラフィックスを搭載しています。これらのデバイスは、アニメーション、ビデオレンダリング、AI推論、大規模言語モデル(LLM)の微調整などの集中的な作業に次世代のパフォーマンスを提供します。

- 2025年1月、Acer Inc.(中国)は、Copilot+ PCのラインナップを拡充し、AI搭載のノートパソコンやデスクトップパソコンの幅広い製品群を発表しました。ラインナップには、Swift Go 14 AIおよびSwift Go 16 AIの薄型軽量ノートパソコン、コスト重視のユーザー向けのAspire 14 AI、Aspire S AIおよびAspire C AIの一体型デスクトップ、コンパクトながらパワフルなRevo Box AIミニPCが含まれます。すべてのデバイスには、AI駆動の作業負荷を効率的に処理するニューラルプロセッシングユニット(NPU)を統合した最新のプロセッサが搭載されています。

- 2025年1月、Advanced Micro Devices, Inc.(米国)とDell Inc.(米国)は、DellのデバイスにAMDプロセッサを統合する提携を発表しました。Dellの新しいProデバイスは、AMD Ryzen AI PROプロセッサを搭載した初の商用PCとなります。この画期的な出来事は、Dellの商用ラインナップに高度なAI機能をもたらすAMDとDellの戦略的パートナーシップの拡大を強調しています。

- 2024年10月、Apple Inc.(米国)は、最大16コアCPUと40コアGPUを搭載したM4 Maxチップを発表しました。これは、最新のAI PCチップよりも最大2.5倍高速です。最大128GBの統合メモリと、主要なAI PCチップの4倍にあたる546GB/秒の帯域幅をサポートすることで、要求の厳しいワークフローに対応します。

- 2024年9月、米国のHP Development Company, L.P.は、大規模なユニファイドコミュニケーション(UC)ネットワークの分析とモニタリングに特化したコラボレーション管理ソリューションの大手プロバイダーである、オースティンを拠点とするVyoptaを買収しました。 この買収により、Vyoptaの専門知識とインフラを活用して、高度な洞察と機能をお客様に提供することで、HPのWorkforce Experience Platformが強化されます。

主要な市場参加者

トップ企業 AI PC市場 – 主要な市場参加者

- Apple Inc. (US)

- Dell Inc. (US)

- HP Development Company, L.P. (US)

- Lenovo (China)

- ASUSTeK Computer Inc. (China)

- Intel Corporation (US)

- Advanced Micro Devices, Inc. (US)

- NVIDIA Corporation (US)

- Acer Inc. (Taiwan)

- Microsoft (US)

- ASUSTeK Computer Inc. (Taiwan)

- Fujitsu (Japan)

- Huawei Technologies Co., Ltd. (China)

- Super Micro Computer, Inc. (US)

- Lambda, Inc. (US)

1 はじめに 20

1.1 調査目的 20

1.2 市場定義 20

1.3 調査範囲 21

1.3.1 対象市場および地域範囲 21

1.3.2 対象範囲および除外範囲 22

1.3.3 対象年 22

1.4 対象通貨 23

1.4.1 米ドル為替レート、2020年~2022年 23

1.5 対象単位 23

1.6 制限事項 23

1.7 利害関係者 24

2 調査方法 25

2.1 調査データ 25

2.1.1 二次データ 26

2.1.1.1 主要な二次情報源の一覧 26

2.1.1.2 二次情報源からの主要データ 26

2.1.2 一次データ 27

2.1.2.1 インタビューの主な参加者リスト 27

2.1.2.2 プライマリーの内訳 27

2.1.2.3 プライマリーソースからの主なデータ 28

2.1.2.4 主な業界の見識 29

2.1.3 二次および一次調査 29

2.2 市場規模の推定 30

2.2.1 ボトムアップ・アプローチ 31

2.2.1.1 ボトムアップ分析(供給側)による市場規模の推定アプローチ

31

2.2.2 トップダウン・アプローチ 32

2.2.2.1 トップダウン分析(需要側)による市場規模の推定アプローチ

32

2.3 市場区分とデータ・トライアングル 34

2.4 調査の前提条件 35

2.5 リスク評価 36

2.6 調査の限界 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 40

4.1 AI PC市場におけるプレイヤーにとっての魅力ある機会 40

4.2 AI PC市場:製品別 40

4.3 AI PC市場:エンドユーザー別 41

4.4 AI PC市場:価格別 41

4.5 AI PC市場:アジア太平洋地域別、国別およびエンドユーザー別 42

4.6 AI PC 市場、国別 42

5 市場概要 43

5.1 はじめに 43

5.2 市場力学 43

5.2.1 推進要因 44

5.2.1.1 デジタルプラットフォームの採用 44

5.2.1.2 GenAI および ML の進歩 45

5.2.1.3 拡大するゲーム業界 45

5.2.2 阻害要因 46

5.2.2.1 適格な専門家の不足 46

5.2.2.2 専門ハードウェアコンポーネントの必要性 46

5.2.3 機会 47

5.2.3.1 商業分野での採用拡大 47

5.2.3.2 IoTエコシステムへの統合 48

5.2.4 課題 48

5.2.4.1 AIに最適化されたハードウェアの高コスト 48

5.3 サプライチェーン分析 49

5.4 顧客のビジネスに影響を与えるトレンド/破壊的変化 51

5.5 エコシステム分析 52

5.6 世界の PC 出荷台数予測 53

5.7 ポーターのファイブフォース分析 54

5.7.1 新規参入者の脅威 55

5.7.2 代替品の脅威 55

5.7.3 サプライヤーの交渉力 55

5.7.4 バイヤーの交渉力 56

5.7.5 競争の激しさ 56

5.8 主要な利害関係者と購買基準 56

5.8.1 購買プロセスにおける主要な利害関係者 56

5.8.2 購入基準 57

5.9 ケーススタディ分析 58

5.9.1 デロイトによるデルのAI搭載PCによるインテルのデジタル変革の加速 58

5.9.2 インテルがAIを新世代のPCに統合し、スピードとセキュリティを強化 58

5.9.3 デルのワークステーションにNVIDIA GPUを導入し、AIのパフォーマンスと演算能力を向上させました。

5.9.4 エイサーは、学習体験を向上させるさまざまな機能を備えたTravelMate Spin B3ノートパソコンを発売しました。

5.10 投資と資金調達のシナリオ

5.11 テクノロジー分析 60

5.11.1 主要テクノロジー 60

5.11.1.1 エッジAI 60

5.11.1.2 AI PCで使用されるプロセッサ 60

5.11.1.2.1 AMD Ryzen AIプロセッサ 60

5.11.1.2.2 Appleのニューラルエンジン 61

5.11.1.2.3 Intelのディープラーニングブースト 61

5.11.1.2.4 Qualcommのヘキサゴン 61

5.11.1.2.5 NVIDIA GeForceおよびRTX GPU 61

5.11.2 補完的テクノロジー 61

5.11.2.1 高帯域幅メモリ 61

5.11.3 隣接テクノロジー 62

5.11.3.1 AIアクセラレータの統合 62

5.12 貿易分析 62

5.12.1 輸入シナリオ(HSコード847141) 62

5.12.2 輸出シナリオ(HSコード847141) 63

5.13 特許分析 64

5.14 関税および規制の概観 66

5.14.1 関税分析 66

5.14.2 規制当局、政府機関、その他の組織 68

5.14.3 規制基準 72

5.15 主な会議およびイベント、2025年~2026年 74

5.16 価格分析 76

5.16.1 主要企業の製品別価格の目安、2023年 76

5.16.2 デスクトップ/ノートブックおよびワークステーションの地域別価格の目安、2023年(米ドル) 77

6 AI PC 市場、製品別 78

6.1 はじめに 79

6.2 デスクトップ/ノートブック 80

6.2.1 収益性の高い成長機会を提供する NPUS および強化型 GPUS の統合 80

6.3 ワークステーション 82

6.3.1 金融およびヘルスケア分野におけるAIの採用が市場を牽引 82

7 AI PC市場、オペレーティングシステム別 84

7.1 はじめに 85

7.2 Windows 86

7.2.1 ユーザーフレンドリーなインターフェースに対する需要の高まりが市場成長を促進 86

7.3 MACOS 86

7.3.1 需要を加速させるアプリケーションへのMLモデルの容易な統合 86

7.4 その他 87

8 コンピューティング・アーキテクチャ別AI PC市場 88

8.1 はじめに 89

8.2 X86 90

8.2.1 大容量のRAMをサポートする能力が需要を後押し 90

8.3 ARM 90

8.3.1 電力効率と処理能力のバランスを維持する必要性が高まり、市場成長を促進 90

9 AI PC市場、演算タイプ別 91

9.1 はじめに 92

9.2 GPU 93

9.2.1 AIアルゴリズムにおける大規模なマトリックスと複雑な演算処理能力が市場を牽引 93

9.3 NPU 93

9.3.1 ディープラーニングと機械学習におけるワークロードの増加が需要を押し上げる 93

9.3.1.1 <40台 93

9.3.1.2 40~60台 93

10 AI PC市場、価格別 94

10.1 はじめに 95

10.2 1,200米ドル未満 96

10.2.1 市場を牽引する、より複雑性の低いモデルの採用拡大 96

10.3 1,200米ドル以上 97

10.3.1 市場成長を促進する研究者による採用拡大 97

11 AI PC市場、エンドユーザー別 98

11.1 はじめに 99

11.2 消費者 100

11.2.1 eスポーツとVRの人気上昇が需要を後押し 100

11.3 企業 102

11.3.1 ワークフローの自動化とインテリジェントな意思決定による生産性の向上が市場を牽引 102

12 AI PC市場:地域別 105

12.1 はじめに 106

12.2 北米 107

12.2.1 北米のマクロ経済の見通し 107

12.2.2 米国 109

12.2.2.1 市場成長を促進するためのAI開発を後押しする政府主導のイニシアティブ 109

12.2.3 カナダ 110

12.2.3.1 市場成長を促進するためのデジタル経済開発への重点の拡大 110

12.2.4 メキシコ 111

12.2.4.1 需要を加速させるデジタルプラットフォームへのシフトの増加 111

12.3 ヨーロッパ 112

12.3.1 ヨーロッパのマクロ経済の見通し 112

12.3.2 英国 114

12.3.2.1 需要を押し上げるデータセンターの開発 114

12.3.3 ドイツ 115

12.3.3.1 自動車、製造、ヘルスケア分野におけるAIの急速な採用が市場を牽引 115

12.3.4 イタリア 116

12.3.4.1 収益性の高い成長機会を提供するための高度なデータ処理方法に対するニーズの高まり 116

12.3.5 フランス 117

12.3.5.1 市場成長を促進するための学術界、産業界、政府間の連携の増加 117

12.3.6 その他の欧州諸国 118

12.4 アジア太平洋地域 119

12.4.1 アジア太平洋地域のマクロ経済の見通し 119

12.4.2 中国 122

12.4.2.1 需要を加速させるAI PCの開発と展開に向けた取り組みの増加 122

12.4.3 日本 123

12.4.3.1 収益性の高い成長機会を提供するデータセンターインフラの拡大 123

12.4.4 インド 124

12.4.4.1 収益性の高い成長機会を提供する電子統治の拡大 124

12.4.5 韓国 125

12.4.5.1 政府主導のイニシアティブによりAIインフラを強化し、市場を牽引 125

12.4.6 アジア太平洋地域その他 126

12.5 その他 127

12.5.1 その他地域におけるマクロ経済の見通し 127

12.5.2 中東およびアフリカ 129

12.5.2.1 市場を牽引するAIインフラへの需要の高まり 129

12.5.2.2 GCC諸国 129

12.5.2.3 中東およびアフリカのその他地域 130

12.5.3 南米 131

12.5.3.1 急速な技術進歩が市場成長を促進 131

13 競合状況 132

13.1 概要 132

13.2 2023年から2024年の主要戦略/勝利への権利 132

13.3 2021年から2023年の主要企業の収益分析 134

13.4 主要企業の市場シェア分析、2023年 135

13.5 企業評価と財務指標 136

13.6 ブランド/製品比較 138

13.7 企業評価マトリクス:主要企業、2023年 139

13.7.1 星 139

13.7.2 新興のリーダー 139

13.7.3 普及したプレーヤー 139

13.7.4 参加者 139

13.7.5 企業規模:主要プレーヤー、2023年 141

13.7.5.1 企業フットプリント 141

13.7.5.2 製品フットプリント 142

13.7.5.3 エンドユーザーフットプリント 143

13.7.5.4 オペレーティングシステムフットプリント 144

13.7.5.5 コンピューティングタイプフットプリント 145

13.7.5.6 価格フットプリント 146

13.7.5.7 地域別フットプリント 147

13.8 企業評価マトリクス:スタートアップ/中小企業、2023年 148

13.8.1 先進的な企業 148

13.8.2 対応力のある企業 148

13.8.3 ダイナミックな企業 148

13.8.4 スタート地点 148

13.8.5 ベンチマーキングによる競争:スタートアップ企業/中小企業、2023年 150

13.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 150

13.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 151

13.9 競合シナリオ 152

13.9.1 製品発売 152

13.9.2 取引 156

13.9.3 拡大 158

13.9.4 その他 159

14 企業プロファイル 160

14.1 主要企業 160

14.1.1 アップル社 160

14.1.1.1 事業概要 160

14.1.1.2 提供製品/ソリューション/サービス 161

14.1.1.3 最近の動向 162

14.1.1.3.1 製品発売 162

14.1.1.3.2 取引 163

14.1.1.4 MnMの見解 164

14.1.1.4.1 主な強み/勝利への権利 164

14.1.1.4.2 戦略的選択肢 164

14.1.1.4.3 弱点/競合他社からの脅威 165

14.1.2 DELL INC. 166

14.1.2.1 事業概要 166

14.1.2.2 製品/ソリューション/サービス 167

14.1.2.3 最近の動向 168

14.1.2.3.1 製品発売 168

14.1.2.3.2 取引 169

14.1.2.3.3 拡大 169

14.1.2.4 MnMの見解 170

14.1.2.4.1 主な強み/勝利への権利 170

14.1.2.4.2 戦略的選択肢 170

14.1.2.4.3 弱み/競合他社からの脅威 170

14.1.3 レノボ 171

14.1.3.1 事業概要 171

14.1.3.2 製品/ソリューション/サービス 172

14.1.3.3 最近の動向 173

14.1.3.3.1 製品発売 173

14.1.3.3.2 取引 174

14.1.3.4 MnM ビュー 175

14.1.3.4.1 主な強み/勝利への権利 175

14.1.3.4.2 戦略的選択肢 175

14.1.3.4.3 弱み/競合上の脅威 175

14.1.4 HP DEVELOPMENT COMPANY, L.P. 176

14.1.4.1 事業概要 176

14.1.4.2 製品/ソリューション/サービス 177

14.1.4.3 最近の動向 178

14.1.4.3.1 製品発売 178

14.1.4.3.2 取引 179

14.1.4.4 MnMの見解 179

14.1.4.4.1 主な強み/勝利への権利 179

14.1.4.4.2 戦略的選択肢 179

14.1.4.4.3 弱み/競合による脅威 179

14.1.5 ASUSTEK COMPUTER INC. 180

14.1.5.1 事業概要 180

14.1.5.2 製品/ソリューション/サービス 181

14.1.5.3 最近の動向 183

14.1.5.3.1 製品発売 183

14.1.5.4 MnMの見解 183

14.1.5.4.1 主な強み/勝利への権利 183

14.1.5.4.2 戦略的選択肢 184

14.1.5.4.3 弱み/競合による脅威 184

14.1.6 インテルコーポレーション 185

14.1.6.1 事業概要 185

14.1.6.2 製品/ソリューション/サービス 186

14.1.6.3 最近の動向 187

14.1.6.3.1 製品発売 187

14.1.6.3.2 取引 188

14.1.6.3.3 その他 189

14.1.7 アドバンスト・マイクロ・デバイセズ 190

14.1.7.1 事業概要 190

14.1.7.2 製品/ソリューション/サービス 191

14.1.7.3 最近動向 192

14.1.7.3.1 製品発売 192

14.1.7.3.2 取引 193

14.1.7.3.3 拡張 194

14.1.8 NVIDIA CORPORATION 195

14.1.8.1 事業概要 195

14.1.8.2 製品/ソリューション/サービス 196

14.1.8.3 最近の動向 197

14.1.8.3.1 製品発表 197

14.1.8.3.2 取引 198

14.1.9 マイクロソフト 199

14.1.9.1 事業概要 199

14.1.9.2 製品/ソリューション/サービス 200

14.1.9.3 最近の動向 201

14.1.9.3.1 取引 201

14.1.9.3.2 その他 201

14.1.10 ACER INC. 202

14.1.10.1 事業概要 202

14.1.10.2 提供製品/ソリューション/サービス 204

14.1.10.3 最近の動向 205

14.1.10.3.1 製品発表 205

14.2 その他の企業 206

14.2.1 富士通 206

14.2.2 華為技術有限公司 207

14.2.3 ギガバイトテクノロジー株式会社 208

14.2.4 マイクロスター・インターナショナル株式会社 209

14.2.5 スーパーマイクロコンピュータ株式会社 210

14.2.6 ラムダ株式会社 211

14.2.7 IBM コーポレーション 212

14.2.8 BOXX 213

14.2.9 コーセア 214

14.2.10 プジェットシステムズ 215

14.2.11 RAZER 216

14.2.12 SYSTEM76 217

14.2.13 GROQ 218

14.2.14 HAILO TECHNOLOGIES LTD 219

14. 2.15 BLAIZE 220

14.2.16 KNERON, INC. 221

14.2.17 CEREBRAS 222

15 付録 223

15.1 ディスカッションガイド 223

15.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 226

15.3 カスタマイズオプション 228

15.4 関連レポート 228

15.5 著者詳細 229

表1 AI PC市場:リスク評価 36

表2 AI PCエコシステムにおける企業の役割 52

表3 AI PC市場:ポーターのファイブフォース分析 54

表4 上位2つのエンドユーザーの購買プロセスにおけるステークホルダーの影響

(%) 57

表5 上位2つのエンドユーザーの主な購買基準 57

表6 HSコード847141準拠製品に関する輸入データ、国別、2019年~2023年(単位:千米ドル) 63

表7 HSコード847141準拠製品輸出データ、国別、2019年~2023年(単位:千米ドル) 64

表8 特許登録件数、2022年~2024年 64

表9 中国が輸出するHSコード847141準拠製品に対する関税率表、2023年

表10 米国が輸出するHSコード847141準拠製品に対する関税率表、2023年

表 11 ドイツが輸出する HS コード 847141 準拠製品に対する関税

2023 年 67

表 12 北米:規制当局、政府機関、その他の組織 68

表 13 欧州: 規制当局、政府機関、

その他の組織 69

表 14 アジア太平洋地域:規制当局、政府機関、

その他の組織 70

表 15 その他地域:規制当局、政府機関、その他の組織 71

表16 AI PC市場に関連する規制基準 72

表17 AI PC市場:主要なカンファレンスおよびイベントの一覧、2025年~2026年 74

表18 主要企業が提供するデスクトップ/ノートブックの想定価格

主要企業が提供するデスクトップ/ノートブックの参考価格、2023年(米ドル) 76

表19 主要企業が提供するワークステーションの参考価格、2023年(米ドル) 76

表20 デスクトップ/ノートブックおよびワークステーションの参考価格、

地域別、2023年(米ドル) 77

表21 AI PC市場:製品別、2023年~2030年(百万米ドル) 79

表22 AI PC市場:製品別、2023年~2030年(百万台) 79

表23 デスクトップ/ノートブック:AI PC市場:演算タイプ別、

2023年~2030年(百万米ドル) 80

表24 デスクトップ/ノートブック:AI PC市場、価格別、2023年~2030年(百万米ドル) 81

表25 デスクトップ/ノートブック:AI PC市場、エンドユーザー別、

2023年~2030年(百万台) 81

表26 デスクトップ/ノートブック:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 81

表27 ワークステーション:AI PC市場、演算タイプ別、2023年~2030年(百万米ドル) 82

表28 ワークステーション:AI PC市場、価格別、2023年~2030年(百万米ドル) 82

表29 ワークステーション:AI PC市場、エンドユーザー別、2023年~2030年(百万台) 82

表30 ワークステーション:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 83

表31 AI PC市場、オペレーティングシステム別、2023年~2030年(百万米ドル) 85

表32 AI PC市場:演算アーキテクチャ別、2023年~2030年(単位:百万米ドル) 89

表33 AI PC市場:演算タイプ別、2023年~2030年(単位:百万米ドル) 92

表34 AI PC市場:価格別、2023年~2030年(百万米ドル) 95

表35 1,200米ドル未満:AI PC市場:地域別、2023年~2030年(百万米ドル) 96

表36 1,200米ドル以上:AI PC市場、地域別、2023年~2030年(百万米ドル) 97

表37 AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 99

表38 エンドユーザー別AI PC市場、2023年~2030年(百万台) 99

表39 消費者向けAI PC市場、地域別、2023年~2030年(百万米ドル) 100

表40 北米消費者向けAI PC市場、国別、

2023年~2030年(百万米ドル) 101

表41 消費者向け:欧州におけるAI PC市場、国別、2023年~2030年(百万米ドル) 101

表42 消費者向け:アジア太平洋地域におけるAI PC市場、国別、

2023年~2030年(百万米ドル) 101

表43 消費者:AI PC市場、ROW地域別、2023年~2030年(百万米ドル) 102

表44 消費者:AI PC市場、ROW地域別、製品別、2023年~2030年(百万米ドル) 102

表45 企業向け:AI PC市場、地域別、2023年~2030年(単位:百万米ドル) 103

表46 企業向け:北米のAI PC市場、国別、

2023年~2030年(単位:百万米ドル) 103

表47 企業向け:ヨーロッパにおけるAI PC市場、国別、

2023年~2030年(単位:百万米ドル) 103

表48 企業向け:アジア太平洋地域におけるAI PC市場、国別、

2023年~2030年(単位:百万米ドル) 104

表49 企業向け:AI PC市場、ROW地域別、2023年~2030年(百万米ドル) 104

表50 企業向け:AI PC市場、ROW地域別、2023年~2030年(百万米ドル) 104

表51 AI PC市場:地域別、2023年~2030年(単位:百万米ドル) 107

表52 北米:AI PC市場:エンドユーザー別、2023年~2030年(単位:百万米ドル) 108

表53 北米:AI PC市場、価格別、2023年~2030年(百万米ドル) 109

表54 北米:AI PC市場、国別、2023年~2030年(百万米ドル) 109

表55:米国:AI PC市場、エンドユーザー別、2023年~2030年(単位:百万米ドル) 110

表56:米国:AI PC市場、価格別、2023年~2030年(単位:百万米ドル) 110

表57 カナダ:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 111

表58 カナダ:AI PC市場、価格別、2023年~2030年(百万米ドル) 111

表59 メキシコ:AI PC市場、エンドユーザー別、2023年~2030年(単位:百万米ドル) 112

表60 メキシコ:AI PC市場、価格別、2023年~2030年(単位:百万米ドル) 112

表61:ヨーロッパ:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 113

表62:ヨーロッパ:AI PC市場、価格別、2023年~2030年(百万米ドル) 114

表63:ヨーロッパ:AI PC市場、国別、2023年~2030年(単位:百万米ドル) 114

表64:英国:AI PC市場、エンドユーザー別、2023年~2030年(単位:百万米ドル) 115

表65 英国:AI PC市場、価格別、2023年~2030年(百万米ドル) 115

表66 ドイツ:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 116

表 67 ドイツ:AI PC 市場、価格別、2023年~2030年(百万米ドル) 116

表 68 イタリア:AI PC 市場、エンドユーザー別、2023年~2030年(百万米ドル) 117

表 69 イタリア:AI PC 市場、価格別、2023年~2030年(百万米ドル) 117

表 70 フランス:AI PC 市場、エンドユーザー別、2023年~2030年(百万米ドル) 118

表71 フランス:AI PC市場、価格別、2023年~2030年(百万米ドル) 118

表72 ヨーロッパその他:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 118

表73 ヨーロッパその他:AI PC市場、価格別、2023年~2030年(百万米ドル) 119

表74 アジア太平洋地域:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 121

表75 アジア太平洋地域:AI PC市場、価格別、2023年~2030年(百万米ドル) 121

表76 アジア太平洋地域:AI PC市場、国別、2023年~2030年(百万米ドル) 121

表77 中国:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 122

表78 中国:AI PC市場、価格別、2023年~2030年(百万米ドル) 123

表79 日本:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 124

表80 日本:AI PC市場、価格別、2023年~2030年(百万米ドル) 124

表81 インド:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 125

表82 インド:AI PC市場、価格別、2023年~2030年(百万米ドル) 125

表83 韓国:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 126

表84 韓国:AI PC市場、価格別、2023年~2030年(百万米ドル) 126

表85 アジア太平洋地域その他:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 127

表86 アジア太平洋地域その他:AI PC市場、価格別、2023年~2030年(百万米ドル) 127

表87 その他地域:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 128

表88 その他地域:AI PC市場、価格別、2023年~2030年(百万米ドル) 128

表89 その他地域:AI PC市場、2023年~2030年(単位:百万米ドル) 128

表90 中東およびアフリカ:AI PC市場、2023年~2030年(単位:百万米ドル) 128

表91 中東およびアフリカ:AI PC市場、エンドユーザー別、

2023年~2030年(百万米ドル) 129

表92 中東およびアフリカ:AI PC市場、価格別、2023年~2030年(百万米ドル) 129

表93 GCC諸国:AI PC市場、エンドユーザー別、2023年~2030年(百万米ドル) 130

表94 中東およびアフリカのその他地域:AI PC市場、エンドユーザー別、

2023年~2030年(百万米ドル) 130

表 95 南米:エンドユーザー別AI PC市場、2023年~2030年(単位:百万米ドル) 131

表 96 南米:価格別AI PC市場、2023年~2030年(単位:百万米ドル) 131

表 97 AI PC 市場:主要企業が採用した主な戦略の概要

2023年~2024年 132

表 98 AI PC 市場:競争の度合い 135

表99 AI PC市場:製品フットプリント 142

表100 AI PC市場:エンドユーザーフットプリント 143

表101 AI PC市場:オペレーティングシステムフットプリント 144

表102 AI PC市場:コンピューティングタイプフットプリント 145

表 103 AI PC 市場:価格 146

表 104 AI PC 市場:地域 147

表 105 AI PC 市場:主要新興企業/中小企業の一覧 150

表 106 AI PC 市場:主要新興企業/中小企業の競合ベンチマーク 151

表107 AI PC市場:製品発売、2023年1月~2025年1月 152

表108 AI PC市場:契約、2023年1月~2025年1月 156

表 109 AI PC 市場:拡張、2023年1月~2025年1月 158

表 110 AI PC 市場:その他、2023年1月~2025年1月 159

表 111 アップル社:企業概要 160

表112 アップル社:製品/ソリューション/サービス 161

表113 アップル社:製品発売 162

表114 アップル社:取引 163

表115 デル社:会社概要 166

表116 デル社:製品/ソリューション/サービス 167

表117 デル社:製品発売 168

表118 デル社:取引 169

表119 デル社:事業拡大 169

表120 レノボ社:企業概要 171

表 121 レノボ:製品/ソリューション/サービス 172

表 122 レノボ:製品発売 173

表 123 レノボ:案件 174

表 124 HP DEVELOPMENT COMPANY, L.P.:企業概要 176

表 125 HP DEVELOPMENT COMPANY, L.P.:製品/ソリューション/サービス 177

表 126 HP DEVELOPMENT COMPANY, L.P.:新製品 178

表 127 HP DEVELOPMENT COMPANY, L.P.:取引 179

表128 ASUSTEK COMPUTER INC.:企業概要 180

表129 ASUSTEK COMPUTER INC.:製品/ソリューション/サービス 181

表130 ASUSTEK COMPUTER INC.:製品発売 183

表131 インテル株式会社:会社概要 185

表132 インテル株式会社:製品/ソリューション/サービス 186

表133 インテル株式会社:製品発売 187

表134 インテル株式会社:取引 188

表135 インテルコーポレーション:その他 189

表136 アドバンスト・マイクロ・デバイセズ:企業概要 190

表137 アドバンスト・マイクロ・デバイセズ:製品/ソリューション/サービス 191

表138 アドバンスト・マイクロ・デバイセズ社:新製品 192

表139 アドバンスト・マイクロ・デバイセズ社:取引 193

表140 アドバンスト・マイクロ・デバイセズ社:拡張 194

表141 エヌビディア社:企業概要 195

表142 NVIDIA CORPORATION:提供製品/ソリューション/サービス 196

表143 NVIDIA CORPORATION:新製品 197

表144 NVIDIA CORPORATION:取引 198

表145 MICROSOFT:企業概要 199

表146 マイクロソフト:提供製品/ソリューション/サービス 200

表147 マイクロソフト:取引 201

表148 マイクロソフト:その他 201

表149 ACER INC.:会社概要 202

表150 ACER INC.:製品/ソリューション/サービス 204

表151 ACER INC.:製品発売 205