産業用制御およびファクトリーオートメーション市場のトレンドと力学

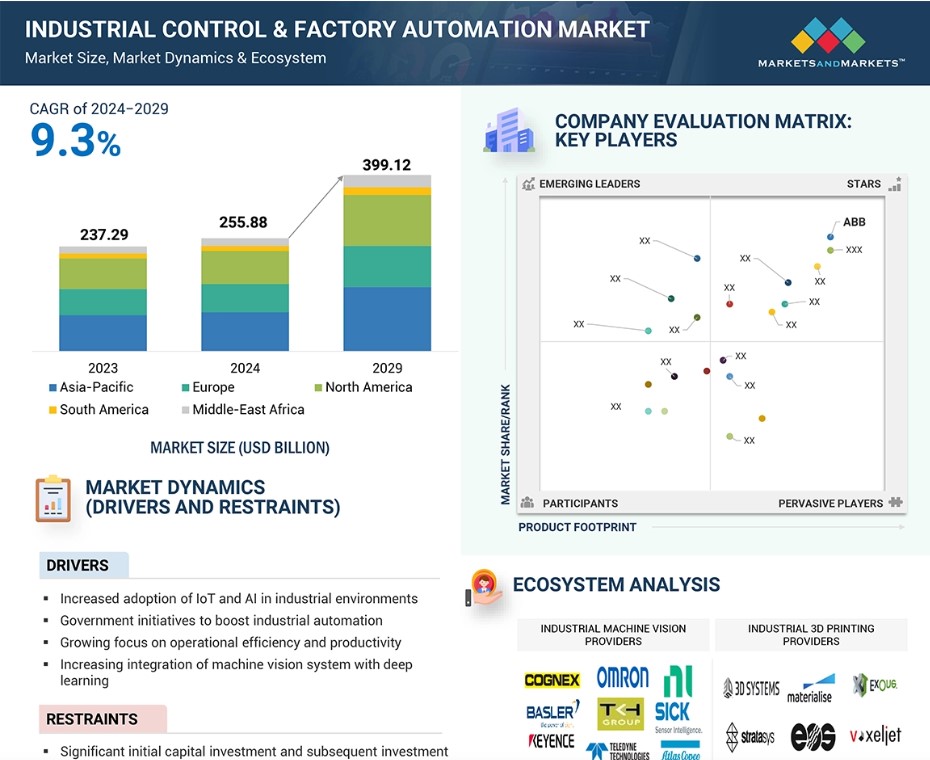

推進要因:産業環境におけるIoTとAIの採用拡大

製造工場では、人工知能(AI)はディープラーニング、コンピュータビジョン、自然言語処理(NLP)、コンテクストアウェアネスなどの技術から構成されています。これらのツールは、機械が人間のような動作でタスクを実行し、ビジネスプロセスを改善するのに役立ちます。また、製造上の問題の解決にも役立ちます。半導体・電子機器、エネルギー・電力、製薬、自動車、重金属・機械製造、食品・飲料などの製造業におけるアルゴリズムベースのソリューションの採用が拡大しているため、ビッグデータとコンピュータービジョン技術の利用も増加しています。

モノのインターネット(IoT)は、多くの分野で業務を混乱させています。製造業では、IoTは産業用IoT(IIoT)とも呼ばれています。センサーと接続されたデバイスにより、IoTを介して機械、プロセス、環境条件をリアルタイムで監視することができます。この情報を即座に分析することで、より適切な意思決定を行うことができます。これにより、産業用アプリケーションの相互接続されたインテリジェントなデバイスがSCADAシステムに接続され、製造業に革命をもたらす機能的なデジタルプラントの開発が可能になります。産業環境におけるIoTとAIの採用が増加していることで、リアルタイムのモニタリング、予測メンテナンス、運用効率の向上が可能になり、産業用制御および工場自動化市場の成長を促進しています。

RESTRAINT:初期の多額の資本投資と、その後のメンテナンスのための投資

新しい自動製造工場の立ち上げには、SCADA、DCS、RTU、PLC、HMI などの最新オートメーション技術の導入が必要です。 SCADA を使用してデータを収集することで、計算エラーを低減し、製品の品質と製造工場の生産効率を向上させることができます。 新しい製造工場では、設備、ソフトウェア、トレーニングに多額の資本投資が必要です。 初めて工場を立ち上げる新規参入企業にとっては、これは困難です。このような企業は、産業制御および工場自動化システムやソリューションを導入する前に、投資収益率について詳細な分析を行う必要があります。

また、新しい高度なシステムのコストが高額であることや、レガシーシステムに相互運用性がないことから、既存のレガシーシステムを置き換えることが現実的ではないと考える企業もあります。これらのレガシーシステムは、独自のプロトコルを使用して通信を行うため、新しい技術に基づくシステムに接続することが困難です。また、産業で使用されるオートメーションソフトウェアシステムは、継続的なメンテナンスとアップグレードを必要としますが、中小企業ではそのような費用を負担することができません。産業制御および工場オートメーションシステムとソリューションのメンテナンスとアップグレードには、追加投資が必要です。そのため、初期投資とメンテナンスのための追加投資の必要性が高く、産業制御および工場オートメーション市場の成長を妨げています。

機会:安全コンプライアンスオートメーションソリューションに対する需要の高まり

産業製造には、人体に危険を及ぼす可能性のあるプロセスがいくつかあります。製造工程では、人的ミスや機械の故障により、死亡事故が発生する可能性があります。そのため、製造業界では職場での事故を回避するための安全対策を講じる必要があります。安全対策を講じた自動化製品は、事故のリスクを低減します。例えば、安全自動化機器は緊急時にオペレーターに警告を発し、プログラムされた特定のアクションを実行して、人命への影響を最小限に抑えます。また、さまざまな機械や工程の故障を検知し、早期に解決策を見出すための診断を行います。したがって、こうした安全計装システム(SIS)には迅速かつ信頼性の高い対応が求められます。 労働安全衛生管理局(OSHA)によると、安全部品や産業用オートメーションの採用により、米国における深刻な職場での負傷や疾病の発生件数は、2018年から2019年の間に100人あたり3.3件から2.8件へと大幅に減少しました。

北米およびヨーロッパのいくつかの経済圏では、危険な環境下で作業する労働者の安全について懸念しています。OSHAや米国規格協会(ANSI)などの組織は、産業安全基準や規制措置を策定し、産業プロセスの監視と効率化を図っています。機械の国際安全基準は、国際電気標準会議(IEC)と国際標準化機構(ISO)が管理しています。欧州経済地域(EEA)の各国では、IECおよびISOの規格と整合性のある欧州規格(EN)の産業安全規格が採用されています。これらの産業安全規格は、産業安全と性能の義務付けられたレベルを達成するのに役立ちます。そのため、安全コンプライアンスの自動化製品やサービスに対する需要の高まりは、産業制御およびファクトリーオートメーション市場の関係者にとって好機となっています。

課題:産業制御およびファクトリーオートメーションソリューションの展開における複雑性

産業用制御および工場自動化ソリューションの展開は、新旧システムの円滑な統合、独自の産業プロセスへのカスタマイズ、拡張性などの要件により複雑化しています。産業ニーズが多様であるため、MESやSCADAなどのテクノロジーの導入は困難です。製造および生産プロセスは産業によって異なります。製造プロセスには、段取り替えやシフト替えなど、さまざまな段階があり、工場のハードウェアインフラの複雑さにより、自動化ソリューションの導入には異なる課題が生じます。そのため、工場自動化ソリューションが状況の変化に適応し、最適なパフォーマンスを発揮することは困難です。生産に関わるすべてのプロセスに工場自動化ソリューションを効果的に統合するには長い時間がかかり、メーカーの持続可能性を妨げる可能性があります。 さらに、高コスト、時間的制約、技術的な課題が実装を複雑にし、プロセスに多くのリソースを必要とし、技術的に高度なスキルを要求します。 また、カスタム構成、サイバーセキュリティの懸念、熟練した労働力の要件、およびさまざまな業界標準への準拠に関連する課題が展開プロセスをさらに複雑にし、実装のスケジュールが長期化し、コストが増加する原因となることがよくあります。

産業用制御およびファクトリーオートメーション市場のエコシステム

産業用制御およびファクトリーオートメーションのコンポーネントを提供する大手企業には、ABB(スイス)、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ロックウェル・オートメーション(米国)、ハネウェル・インターナショナル(米国)、エマソン・エレクトリック(米国)、IBM(米国)、ゼネラル・エレクトリック(米国)などがあります。産業用制御およびファクトリーオートメーションのエコシステムは、テクノロジープロバイダー、ソフトウェアプロバイダー、およびエンドユーザー産業で構成されています。

産業用3Dプリントセグメントは、2024年から2029年にかけて最高のCAGRを記録する見通し

3Dプリントは、付加製造とも呼ばれ、CAD(コンピュータ支援設計)を使用して、層を重ねて3Dオブジェクトを作成します。産業用制御および工場自動化における3Dプリントの成功は、オンデマンドで、コスト効率が良く、カスタマイズされた製造ソリューションを提供できることに起因しています。3Dプリントで提供される高度にカスタマイズされた複雑な部品は、航空宇宙、自動車、医療の各分野でますます応用されるようになっています。3Dプリントは、複雑な形状の試作品を最短時間で、材料の無駄を最小限に抑えて作成できるため、産業環境におけるイノベーションの重要なツールとなっています。産業分野におけるIoTとAIのさらなる発展により、3Dプリンターはスマート工場と完璧に融合し、生産効率を最適化できるようになります。さらに、この技術により分散型製造が可能になり、企業は使用箇所に近い場所で部品を生産できるようになります。これにより、輸送コストと市場投入までの時間を削減できる可能性があります。廃棄物の削減など、3D印刷がもたらす環境面の利点により、多くの産業でその用途が拡大しています。この技術が広く受け入れられるにつれ、産業用3D印刷セグメントの市場は予測期間中に大幅な成長が見込まれています。

予測期間中の最大のエンドユーザー産業は自動車セグメント

自動車産業は、将来的に産業用制御および工場自動化技術の最大のエンドユーザーとなるでしょう。この方向性において、より高度な自動化、効率性、および精度を求める動きに後押しされるように、メーカーは、特に組み立て、溶接、および品質検査プロセスにおいて、ロボット工学、PLC、およびSCADAシステムをますます取り入れています。IoT、AI、ビッグデータなどのインダストリー4.0のテクノロジーにより、リアルタイムのモニタリングや予測メンテナンスが可能になり、ダウンタイムが大幅に削減され、生産ラインの最適利用が可能になります。 その結果、自動車製造は効率化され、生産量が増大し、運用コストが削減されます。

電気自動車セグメントのさらなる成長は、高度な自動化の必要性を加速させます。2023年には、世界中で約1,400万台の新しい電気自動車が登録され、路上を走る電気自動車の総数は4,000万台に達し、Global EV Outlook(GEVO-2023)の予測とほぼ一致しました。2022年と比較して販売台数は35%増加し、電気自動車は自動車販売台数の18%を占めるようになりました。EV生産が急速に拡大する場合には、バッテリーパックの組み立てや電子部品の統合などの作業に高精度な自動化が必要です。また、AI駆動のセンサーやビジョンシステムを活用してメーカーが生産ラインを素早く調整することで、高速モデルの生産の柔軟性も実現できます。

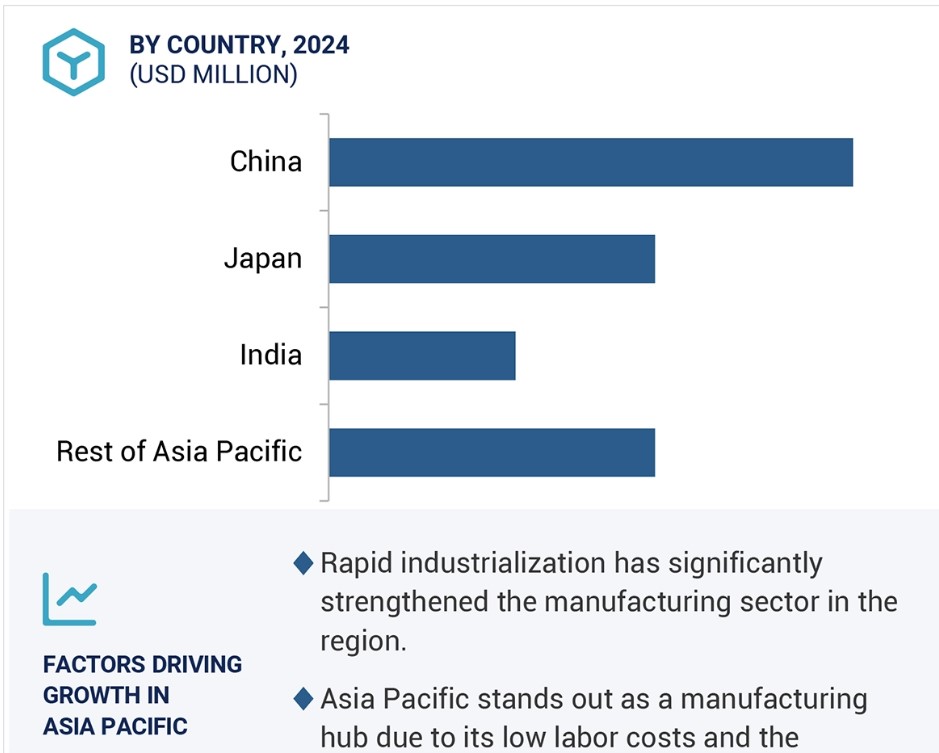

アジア太平洋地域は産業用制御およびファクトリーオートメーション市場で最高のCAGRを記録する見通し

アジア太平洋地域の産業用制御およびファクトリーオートメーション市場は、主に同地域における急速な工業化、都市化、製造業の継続的な成長に牽引され、予測期間中に最高のCAGRを記録する見通しです。中国、インド、日本、韓国などの国々は、より高い効率性と競争力を目指して自動化を推進する「中国製造2025」戦略(中国)や「メイク・イン・インディア」(インド)などのスマート製造やインダストリー4.0イニシアティブに多額の投資を行っています。 自動車、エレクトロニクス、半導体産業におけるこの地域の卓越性は、産業用制御システムと自動化技術の需要をさらに押し上げています。

特にIoT、AI、機械学習における技術の進歩は、リアルタイムのモニタリング、予測メンテナンス、生産の最適化を可能にし、製造業に変革をもたらしています。自動車およびエレクトロニクス産業の成長、比較的安価な熟練労働力の確保、低い生産コストにより、多くのグローバルメーカーがこの地域に惹きつけられています。さらに、持続可能性に対する懸念の高まりにより、エネルギー効率の高い自動化ソリューションが導入され、廃棄物、排出物、運用コストの削減が進んでいます。これらの要因がすべて、アジア太平洋地域における産業用制御およびファクトリーオートメーション市場の成長を促進しています。

産業用制御およびファクトリーオートメーション市場の最近の動向

- 2025年1月、Emerson Electric Co.(米国)は、露点、温度、湿度、ガス品質をリアルタイムで監視し、空気圧システムにおける湿気による損傷を防止する「AVENTICS DS1」センサーを発売しました。これにより、空気品質が改善され、機器の寿命が延び、さまざまな業界でメンテナンスコストが削減されます。

- 2024年11月、シーメンス(ドイツ)は、産業オートメーションにおける高性能AIアプリケーション向けにNVIDIAのGPUを統合した産業用PC(IPC)の新ライン「Operation X」を発表しました。この製品は、AIベースのロボット、品質検査、予測メンテナンス、運用最適化などのタスク向けにスケーラブルなコンピューティングソリューションを提供します。この製品は、AI実行を25倍高速化するように設計されており、効率性を向上させ、市場投入までの時間を短縮します。

- 2024年10月、Honeywell International Inc.(米国)とChevron Corporation (米国)は提携し、Honeywellの制御システムにAIを活用してプラントの運用を改善し、作業員の訓練を支援します。この提携は、AIを活用してオペレーターを支援し、パフォーマンスを向上させることで、プラントをより安全で効率的なものにし、将来の課題に備えることを目的としています。

- 2024年10月、ABB(スイス)はFodisch Group(ドイツ)を買収し、Fodisch Groupの先進的なガス分析計と粉塵測定ソリューションを統合することで、連続排出モニタリングにおけるABBの能力を強化し、センサー技術ポートフォリオを強化しました。また、リアルタイムのデータを提供することで、ABBのビジョンシステムを補完しています。

- 2024年9月、シュナイダーエレクトリック(フランス)は、超コンパクトなスカラロボット「Lexium」を発表しました。このロボットは、反復的な作業を高速かつ正確に自動化することで、製造効率を向上させ、コスト削減と床面積の最適化を実現します。 その汎用性は、電子機器、パッケージング、倉庫管理などの産業に適しており、さまざまな用途で生産性を向上させます。

主要な市場関係者

トップ企業 産業用制御およびファクトリーオートメーション企業 – 主要な市場関係者

- ABB (Switzerland)

- Cisco Systems, Inc.(US)

- Emerson Electric Co. (US)

- General Electric Company (US)

- Honeywell International Inc. (US)

- IBM (US)

- Mitsubishi Electric Corporation (Japan)

- Rockwell Automation (US)

- Schneider Electric (France)

- 3D Systems, Inc. (US)

- Siemens (Germany)

- Oracle (US)

- SAP (Germany)

- Stratasys (US)

- Yokogawa Electric Corporation (Japan)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場および地域範囲 33

1.3.2 対象範囲と除外範囲 34

1.3.3 対象年 34

1.4 対象通貨 35

1.5 制限事項 35

1.6 対象単位 35

1.7 利害関係者 35

1.8 変更の概要 36

2 調査方法 37

2.1 はじめに 37

2.1.1 二次データ 38

2.1.1.1 主要な二次情報源の一覧 38

2.1.1.2 二次情報源からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 主要なインタビュー参加者の一覧 39

2.1.2.2 一次データの内訳 40

2.1.2.3 主な業界の見識 40

2.1.2.4 一次情報源からの主なデータ 41

2.1.3 二次および一次調査 42

2.2 市場規模の推定方法論 42

2.2.1 ボトムアップ・アプローチ 43

2.2.1.1 ボトムアップ・アプローチ(需要側)による市場規模の算出方法 43

2.2.2 トップダウン・アプローチ 44

2.2.2.1 トップダウン・アプローチ(供給側)による市場規模の算出方法 44

2.3 市場細分化とデータ・トライアングル 46

2.4 調査の前提条件 47

2.5 制限事項およびリスク評価 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 53

4.1 産業用制御および工場自動化市場における魅力的な成長機会 53

4.2 産業用制御および工場自動化市場:コンポーネント別 54

4.3 産業用制御および工場自動化市場:エンドユーズ産業別 55

4.4 産業用制御および工場自動化市場、地域別 56

4.5 産業用制御および工場自動化市場、国別 56

5 市場概要 57

5.1 はじめに 57

5.2 市場力学 57

5.2.1 推進要因 58

5.2.1.1 産業環境におけるIoTおよびAIの採用拡大 58

5.2.1.2 産業オートメーションを推進する政府の取り組み 58

5.2.1.3 運用効率と生産性への注目度の高まり 59

5.2.1.4 リアルタイムの洞察を得るために、さまざまな産業でスマートセンサーの需要が高まっている 60

5.2.1.5 ディープラーニングとのマシンビジョンシステムの統合の増加 60

5.2.2 阻害要因 61

5.2.2.1 初期の多額の資本投資とそれに続くメンテナンス費用 61

5.2.2.2 変化するシナリオへの素早い適応性と直感的な意思決定の欠如 62

5.2.2.3 サイバーフィジカルシステムに関連するセキュリティリスク 62

5.2.3 機会 63

5.2.3.1 安全コンプライアンス自動化ソリューションに対する需要の増加 63

5.2.3.2 産業分野における自動化の採用拡大 64

5.2.3.3 拡張現実および仮想現実技術に対する需要の増加 64

5.2.4 課題 66

5.2.4.1 産業用通信プロトコルおよびインターフェースの標準化の欠如 66

5.2.4.2 産業用オートメーション機器およびシステムの運用に熟練した人材の不足 66

5.2.4.3 シミュレーションと実生活との相違による精度の欠如 66

5.2.4.4 産業用制御および工場自動化ソリューションの展開における複雑性 66

5.3 バリューチェーン分析 67

5.4 生態系分析 69

5.5 投資および資金調達シナリオ 71

5.6 価格分析 71

5.6.1 ロボットタイプ別、主要企業の価格設定の目安 71

5.6.2 タイプ別平均販売価格の傾向 72

5.6.3 地域別平均販売価格の傾向 74

5.6.4 産業用センサーの平均販売価格の傾向 76

5.6.5 プロセス分析装置のタイプ別平均販売価格 77

5.7 顧客のビジネスに影響を与えるトレンド/混乱 78

5.8 ポーターのファイブフォース分析 79

5.8.1 新規参入者の脅威 80

5.8.2 代替品の脅威 80

5.8.3 サプライヤーの交渉力 80

5.8.4 バイヤーの交渉力 81

5.8.5 競争上の競合の激しさ 81

5.9 主要な利害関係者と購買基準 81

5.9.1 購買プロセスにおける主要関係者 81

5.9.2 購買基準 82

5.10 ケーススタディ 83

5.10.1 ワールドワイド・フィッティングス社、三菱電機製産業用ロボットを採用し業務効率化 83

5.10.2 ボンバルディア・トランスポーテーション、バンコクのモノレールプロジェクト向けにABBのSCADAシステムを採用

5.10.3 クーパー・タイヤ、効率向上のためロックウェル・オートメーションのMESソリューションを採用

5.10.4 ENEL GREEN POWER S.P.A.、水力発電所における予知保全にABBのABILITYを導入 84

5.10.5 中国建材集団、シュナイダーエレクトリックのECOSTRUXUREでエネルギー効率を向上 85

5.10.6 アルケマ・グループ、ABBのシステム800XAアーキテクチャでシステムをアップグレード 85

5.11 テクノロジー分析 86

5.11.1 主要テクノロジー 86

5.11.1.1 人工知能 86

5.11.1.2 拡張現実 86

5.11.1.3 ブロックチェーン 86

5.11.1.4 5G 87

5.11.1.5 デジタルツイン 87

5.11.1.6 IoT 87

5.11.2 補完的テクノロジー 88

5.11.2.1 スマートエネルギー管理 88

5.11.2.2 サイバーセキュリティ 88

5.11.3 隣接技術 89

5.11.3.1 エッジコンピューティング 89

5.12 貿易分析 89

5.12.1 輸入シナリオ(HSコード847950) 89

5.12.2 輸出シナリオ(HSコード847950) 90

5.13 特許分析 92

5.14 主な会議およびイベント 2025年~2026年 97

5.15 産業用制御のデジタル化 98

5.16 規制環境 99

5.16.1 規制当局、政府機関、その他の組織 99

5.16.2 産業用ロボットに関連する規格および規制 102

5.17 AI が産業用制御および工場自動化市場に与える影響 105

5.17.1 はじめに 105

5.17.2 AI のユースケース 105

6 産業用制御および工場自動化市場:コンポーネント別 107

6.1 はじめに 108

6.2 産業用制御システム 110

6.2.1 監視制御およびデータ収集(SCADA) 111

6.2.2 分散制御システム(DCS) 114

6.2.2.1 ソフトウェア 114

6.2.2.1.1 データの分析と修理が必要な正確な位置の特定 114

6.2.2.2 ハードウェア 114

6.2.2.2.1 産業用オートメーションプロジェクトの増加が市場成長を促進 114

6.2.2.3 サービス 114

6.2.2.3.1 産業全体にわたるプラント最適化のニーズがサービス分野を牽引 114

6.2.3 プログラマブルロジックコントローラ(PLC) 116

6.2.4 産業用PC 118

6.2.4.1 パネルIPC 118

6.2.4.1.1 市場を牽引する自動製造技術の採用拡大 118

6.2.4.2 ラックマウントIPC 119

6.2.4.2.1 スペースに制約のある用途におけるコンパクトな設計へのニーズの高まりが需要を増加 119

6.2.4.3 DIN レール IPC 119

6.2.4.3.1 メンテナンスフリーと連続稼働のニーズが、堅牢で拡張可能な DIN レール IPC の利用を促進 119

6.2.4.4 組み込み IPC 119

6.2.4.4.1 高帯域幅プロジェクトにおける組み込み型IPCの使用の増加 119

6.2.5 ヒューマン・マシン・インターフェース 121

6.2.5.1 ハードウェア 121

6.2.5.2 ソフトウェア 121

6.3 産業用ソフトウェア 124

6.3.1 製造実行システム(MES) 125

6.3.1.1 ソフトウェア 126

6.3.1.1.1 製造サイクル時間の短縮とデータメンテナンス要件の低減が需要を押し上げる 126

6.3.1.2 サービス 126

6.3.1.2.1 製造工場における定期的な電力供給チェックの必要性は、セグメントの成長に貢献します。

6.3.1.3 実装

6.3.2 ソフトウェアのアップグレード

6.3.2.1 トレーニング

6.3.2.2 メンテナンス

6.3.3 工場資産管理(PAM) 129

6.3.3.1 オンプレミス(オフライン)展開 130

6.3.3.2 クラウドベース(オンライン)展開 130

6.3.4 倉庫管理システム(WMS) 132

6.3.4.1 オンプレミス 132

6.3.4.1.1 成長を促進するために特定のニーズやワークフローに適合するカスタマイズされた倉庫ソリューションへの需要の高まり 132

6.3.4.2 クラウドベース 133

6.3.4.2.1 需要を加速させる処理速度の向上と初期費用の削減 133

6.3.5 製造オペレーション管理(MOM) 135

6.3.6 クラウドERP(企業資源計画) 137

6.3.7 品質管理システム(QMS) 139

6.4 CNCコントローラ 141

6.4.1 ハードウェア 142

6.4.1.1 ハードウェアはCNCコントローラシステム全体において重要な役割を果たします。

6.4.2 ソフトウェアおよびサービス 143

6.4.2.1 アップグレードされたソフトウェアソリューションおよび追加サービスは、製造の効率性と精度を向上させます。 143

6.4.2.1.1 設置および試運転 143

6.4.2.1.2 後付けおよび再調整 143

6.5 産業用ロボット 144

6.5.1 産業用ロボット 145

6.5.1.1 従来型ロボット 148

6.5.1.1.1 重い荷重の取り扱いに広く使用され、単一の作業を繰り返し実行するようにプログラムされている 148

6.5.1.2 協調ロボット 149

6.5.1.2.1 使いやすさと低コストでの導入が市場を牽引 149

6.5.2 ロボットエンドエフェクタ 150

6.6 産業用3Dプリント 152

6.7 プロセス分析装置 154

6.7.1 ガス分析装置 154

6.7.1.1 酸素分析器 154

6.7.1.1.1 市場成長を促進するセンサー技術の進歩 154

6.7.1.2 二酸化炭素分析器 155

6.7.1.2.1 市場を牽引するCO2レベルの正確なモニタリングの必要性 155

6.7.1.3 水分分析計 155

6.7.1.3.1 産業における水分管理の重要性が高まり、成長を促進 155

6.7.1.4 有害ガス分析計 156

6.7.1.4.1 高度なセンサー技術とIoTの統合が、大きな成長機会を生み出す 156

6.7.1.5 硫化水素分析装置 156

6.7.1.5.1 環境への影響を低減することへの注目が高まり、セグメントの成長が促進される 156

6.7.2 液体分析装置 156

6.7.2.1 PH/ORP分析装置 157

6.7.2.1.1 逆浸透および冷却プロセスにおける需要がセグメント成長の原動力となる 157

6.7.2.2 伝導率分析計 157

6.7.2.2.1 製薬業界におけるプロセス効率改善の需要が市場を牽引する 157

6.7.2.3 濁度分析計 158

6.7.2.3.1 廃水処理施設における正確な濁度測定のニーズが成長を加速させる 158

6.7.2.4 溶存酸素計 158

6.7.2.4.1 水質モニタリング用途への採用が市場成長に貢献する 158

6.7.2.5 液体密度計 158

6.7.2.5.1 液体密度分析計へのIoT技術の導入が成長を促進 158

6.7.2.6 MLSS分析計 159

6.7.2.6.1 廃水処理の最適化に広く使用されるMLSS分析計 159

6.7.2.7 TOC分析計 159

6.7.2.7.1 製薬製造基準の順守を確保し、成長を促進するためのTOC分析装置の採用 159

6.8 現場用計装機器 161

6.8.1 レベルトランスミッタ 161

6.8.1.1 石油化学および水処理・廃水処理産業における用途の拡大が需要を促進 161

6.8.2 圧力トランスミッタ 162

6.8.2.1 石油・ガス探査活動の活発化が市場を牽引 162

6.8.3 温度トランスミッタ 164

6.8.3.1 製薬製造での使用増加が需要を押し上げる 164

6.8.4 その他のトランスミッタ 164

6.8.4.1 市場成長を促進する過充填防止装置としての振動レベルスイッチの使用拡大 164

6.9 流量計 166

6.9.1 磁気式 166

6.9.1.1 浄水および廃水処理の需要増が市場を牽引 166

6.9.2 コリオリ式 167

6.9.2.1 さまざまな産業における幅広い用途が市場を牽引 167

6.9.3 超音波 167

6.9.3.1 効率的な水およびエネルギー管理に対するニーズの高まりが市場を牽引 167

6.9.4 超音波流量計、技術別 167

6.9.4.1 伝搬時間 167

6.9.4.2 ドップラー 167

6.9.5 差圧 168

6.9.5.1 市場を牽引する差圧の高信頼性と高精度 168

6.9.5.2 オリフィス 168

6.9.5.3 ベンチュリ管 168

6.9.5.4 コーンメーター 168

6.9.5.5 フローノズル 168

6.9.5.6 可変面積流量計 168

6.9.5.7 平均ピトー管 168

6.9.5.8 ダール管 169

6.9.6 容積式 169

6.9.6.1 高精度が求められる用途における費用対効果の高い流量計の需要が成長の原動力に 169

6.9.6.2 ピストン流量計 169

6.9.6.3 振動ピストン流量計 169

6.9.6.4 ヘリカル流量計 169

6.9.6.5 双回転翼 169

6.9.6.6 ロータリーベーンメーター 169

6.9.6.7 ギアフローメーター 170

6.9.7 タービン 170

6.9.7.1 市場を牽引する産業オートメーションとプロセス最適化 170

6.9.8 渦式 170

6.9.8.1 初期設定コストの低さが市場を牽引 170

6.9.9 その他 170

6.9.9.1 熱式流量計 171

6.9.9.2 多相流量計 171

6.10 産業用通信 173

6.10.1 コンポーネント 173

6.10.1.1 スイッチ 173

6.10.1.1.1 相互接続されたコンピュータ間の信頼性の高いネットワーク接続に高いセキュリティと耐久性を提供 173

6.10.1.2 ゲートウェイ 174

6.10.1.2.1 インダストリー4.0やスマートファクトリーアプリケーションをサポートする革新的なゲートウェイを市場に投入する企業 174

6.10.1.3 ルーターおよびWAP 174

6.10.1.3.1 ルーターにおける5G技術との互換性はシームレスな産業用通信をサポートします。

6.10.1.4 コントローラおよびコネクタ

6.10.1.4.1 タスクの優先順位と割り込みの決定に不可欠なコントローラおよびコネクタ

6.10.1.5 通信インターフェースおよびコンバータ

6.10.1.5.1 異種メディア間の通信を可能にします。

6.10.1.6 電源装置

6.10.1.6.1 通信電力管理に役立つ高性能統合PMICS

6.10.1.7 その他

6.10.2 ソフトウェア

6.10.2.1 ネットワーク管理ソフトウェアは、ネットワーク効率を最適化し、総所有コストを最小化します。

6.10.3 サービス

6.10.3.1 産業用通信サービスは、IIoTエコシステム内のデバイス、機械、システムの統合をサポートします。

6.11 産業用モニタリングおよび安全

6.11.1 産業用センサー 181

6.11.1.1 接触センサー 181

6.11.1.1.1 石油・ガスおよびエネルギー・電力産業における需要の高まりが成長の原動力に 181

6.11.1.2 非接触センサー 182

6.11.1.2.1 食品・飲料および鉱業セクターが大きな需要を生み出す 182

6.11.2 機械の状態監視 183

6.11.2.1 オンライン 183

6.11.2.1.1 市場を牽引する迅速な意思決定のために、機械性能の変化に関するリアルタイムデータの必要性 183

6.11.2.2 ポータブル 184

6.11.2.2.1 費用対効果と生産高の最大化による需要の拡大 184

6.11.3 機械の安全性 186

6.11.3.1 システム 186

6.11.3.1.1 厳しい安全基準への準拠による成長の促進 186

6.11.3.2 センサー 186

6.11.3.2.1 機械学習などの技術の採用による成長促進 186

6.11.4 ソリッドステートリレー 188

6.11.5 マシンビジョンシステム 190

6.11.5.1 PCベースのマシンビジョンシステム 190

6.11.5.1.1 高い処理能力と汎用性、多様なアプリケーションとカメラが需要を牽引 190

6.11.5.2 スマートカメラベースのマシンビジョンシステム 191

6.11.5.2.1 画像処理およびセキュリティアプリケーションでの利用拡大が市場を牽引 191

6.11.6 予測保全 193

6.11.6.1 ハードウェア 193

6.11.6.2 ソリューション 193

7 産業用制御および工場自動化市場、エンドユース産業別 196

7.1 はじめに 197

7.2 石油・ガス 199

7.2.1 資産監視ソリューションの採用が市場成長を促進 199

7.3 化学 200

7.3.1 理想的な在庫水準を維持するための自動化ソリューションの採用が市場成長に貢献 200

7.4 パルプ・製紙 200

7.4.1 コスト削減と生産量増加のための自動化の利用が市場成長を促進 200

7.5 医薬品 200

7.5.1 市場成長を支える製造プロセスの標準化ニーズの高まり 200

7.6 金属・鉱業 201

7.6.1 金属生産の向上を目的とした先進技術の採用が成長を促進 201

7.7 食品および飲料 202

7.7.1 市場成長を促進する高い生産性と最小限のダウンタイムの必要性 202

7.8 エネルギーおよび電力 202

7.8.1 効率的なエネルギーおよび電力管理を促進するスマートオートメーションツールの採用が市場を牽引 202

7.9 自動車 203

7.9.1 生産性と安全性の向上を目的とした産業制御および工場オートメーションに対する需要の高まりを目の当たりにする自動車業界 203

7.10 航空宇宙 204

7.10.1 高い生産目標を達成するために自動化技術を採用するメーカー 204

7.11 半導体および電子機器 204

7.11.1 半導体およびエレクトロニクス分野のサプライチェーンを強化する必要性が高まり、セグメントの成長を促進 204

7.12 重工業 205

7.12.1 機械の状態を評価し、ダウンタイムを最小限に抑えるためのAIへの依存 市場成長の加速 205

7.13 医療機器 205

7.13.1 感染のない環境を維持するための医療施設におけるロボットの利用 成長の推進 205

7.14 その他のエンドユーザー産業 206

8 産業用制御および工場自動化市場:地域別 207

8.1 はじめに 208

8.2 北米 210

8.2.1 北米のマクロ経済見通し 210

8.2.2 米国 213

8.2.2.1 産業オートメーションの卓越性を追求し、産業全体の効率性と生産性を再定義 213

8.2.3 カナダ 214

8.2.3.1 先進的なオートメーション技術の採用により、主要製造業セクターを強化 214

8.2.4 メキシコ 215

8.2.4.1 製造業の成長が産業用オートメーションとスマートテクノロジーの需要を促進 215

8.3 ヨーロッパ 216

8.3.1 ヨーロッパのマクロ経済の見通し 216

8.3.2 イギリス 219

8.3.2.1 市場を牽引するIoTテクノロジーの開発を政府が支援 219

8.3.3 ドイツ 220

8.3.3.1 自動車分野における産業用ロボットの使用拡大が市場成長を促進 220

8.3.4 フランス 221

8.3.4.1 市場成長を支える産業オートメーション推進に向けた政府主導の取り組みが増加 221

8.3.5 その他の欧州諸国 221

8.4 アジア太平洋地域 222

8.4.1 アジア太平洋地域のマクロ経済見通し 222

8.4.2 中国 225

8.4.2.1 製造業における賃金上昇がオートメーションの需要を押し上げる 225

8.4.3 日本 226

8.4.3.1 市場成長を支える産業オートメーションの高度化に重点的に取り組む 226

8.4.4 インド 226

8.4.4.1 産業オートメーションに向けた政府主導の取り組みが成長を促進 226

8.4.5 アジア太平洋地域その他 227

8.5 世界その他(ROW) 228

8.5.1 世界のその他の地域におけるマクロ経済の見通し 228

8.5.2 中東およびアフリカ 230

8.5.2.1 GCC 231

8.5.2.1.1 スマート製造技術の採用により急速な変貌を遂げつつある経済 231

8.5.2.2 アフリカおよび中東のその他地域 231

8.5.2.2.1 製造、エレクトロニクス、医療機器、自動車の各セクターの成長が市場を牽引 231

8.5.3 南米 232

8.5.3.1 ブラジル 233

8.5.3.1.1 先進的ソリューションの採用を促進する政府主導の取り組みが市場成長を後押し 233

8.5.3.2 南米その他 233

9 競合状況 234

9.1 概要 234

9.2 主要企業の戦略/2023年から2025年に勝利する権利 234

9.3 市場シェア分析、2023年(産業用ロボット) 237

9.4 収益分析、2019~2023年 238

9.5 市場シェア分析、2023年(産業用センサー) 240

9.6 市場シェア分析、2023年(プロセス分析装置) 241

9.7 企業評価および財務指標 242

9.8 ブランド/製品比較 243

9.9 企業評価マトリクス:主要企業、2023年 244

9.9.1 星 244

9.9.2 新興のリーダー 244

9.9.3 普及したプレーヤー 244

9.9.4 参加者 245

9.9.5 企業規模:主要プレーヤー、2023年 246

9.9.5.1 企業フットプリント 246

9.9.5.2 地域フットプリント 247

9.9.5.3 ペイロードフットプリント 248

9.9.5.4 ロボットタイプフットプリント 249

9.9.5.5 エンドユース産業フットプリント 250

9.10 企業評価マトリクス:スタートアップ/中小企業、2023年 251

9.10.1 先進的な企業 251

9.10.2 対応力のある企業 251

9.10.3 ダイナミックな企業 251

9.10.4 スタート地点 251

9.10.5 ベンチマーキングによる競合比較:スタートアップ企業/中小企業、2023年 253

9.10.5.1 主要スタートアップ企業/中小企業の詳細リスト 253

9.10.5.2 主要スタートアップ企業/中小企業のベンチマーキングによる競合比較 254

9.11 競合シナリオ 256

9.11.1 製品発売 256

9.11.2 取引 264

9.11.3 拡大 274

10 企業プロフィール 276

10.1 主要企業 276

10.1.1 シュナイダーエレクトリック 276

10.1.1.1 事業概要 276

10.1.1.2 製品/ソリューション/サービス 278

10.1.1.3 最近の動向 280

10.1.1.3.1 新製品 280

10.1.1.3.2 取引 280

10.1.1.3.3 拡大 281

10.1.1.4 MnMビュー 282

10.1.1.4.1 主な強み/勝利への権利 282

10.1.1.4.2 戦略的選択肢 282

10.1.1.4.3 弱みと競合による脅威 282

10.1.2 ハネウェル・インターナショナル・インク 283

10.1.2.1 事業概要 283

10.1.2.2 製品/ソリューション/サービス 285

10.1.2.3 最近の動向 286

10.1.2.3.1 製品発売 286

10.1.2.3.2 取引 287

10.1.2.4 MnMの見解 288

10.1.2.4.1 勝利への権利 288

10.1.2.4.2 戦略的選択肢 288

10.1.2.4.3 弱みと競合他社からの脅威 288

10.1.3 ABB 289

10.1.3.1 事業概要 289

10.1.3.2 製品/ソリューション/サービス 291

10.1.3.3 最近の動向 292

10.1.3.3.1 製品発売 292

10.1.3.3.2 取引 293

10.1.3.3.3 拡大 294

10.1.3.4 MnMの見解 294

10.1.3.4.1 主な強み/勝利への権利 294

10.1.3.4.2 戦略的選択肢 295

10.1.3.4.3 弱みと競合他社からの脅威 295

10.1.4 ロックウェル・オートメーション 296

10.1.4.1 事業概要 296

10.1.4.2 最近の動向 299

10.1.4.2.1 製品発売 299

10.1.4.2.2 取引 299

10.1.4.3 MnMの見解 300

10.1.4.3.1 主な強み/勝利への権利 300

10.1.4.3.2 戦略的選択肢 300

10.1.4.3.3 弱みと競合による脅威 300

10.1.5 SIEMENS 301

10.1.5.1 事業概要 301

10.1.5.2 製品/ソリューション/サービス 303

10.1.5.3 最近の動向 304

10.1.5.3.1 製品発売 304

10.1.5.3.2 契約 304

10.1.5.4 MnMビュー 305

10.1.5.4.1 主な強み/勝利への権利 305

10.1.5.4.2 戦略的選択肢 305

10.1.5.4.3 弱みと競合他社からの脅威 305

10.1.6 エマソン・エレクトリック・カンパニー 306

10.1.6.1 事業概要 306

10.1.6.2 製品/ソリューション/サービス 308

10.1.6.3 最近の動向 309

10.1.6.3.1 製品発売 309

10.1.6.3.2 取引 310

10.1.6.4 MnMビュー 311

10.1.6.4.1 主な強み/勝利への権利 311

10.1.6.4.2 戦略的選択肢 311

10.1.6.4.3 弱みと競合他社からの脅威 311

10.1.7 三菱電機株式会社 312

10.1.7.1 事業概要 312

10.1.7.2 製品/ソリューション/サービス 314

10.1.7.3 最近の動向 315

10.1.7.3.1 製品発売 315

10.1.7.3.2 取引 315

10.1.7.3.3 拡張 316

10.1.8 ゼネラル・エレクトリック・カンパニー 317

10.1.8.1 事業概要 317

10.1.8.2 提供する製品/ソリューション/サービス 319

10.1.8.3 最近の動向 320

10.1.8.3.1 製品発売 320

10.1.8.3.2 取引 320

10.1.8.3.3 拡張 321

10.1.9 横河電機株式会社 322

10.1.9.1 事業概要 322

10.1.9.2 製品/ソリューション/サービス 324

10.1.9.3 最近の動向 325

10.1.9.3.1 製品発売 325

10.1.9.3.2 取引 326

10.1.9.4 MnMビュー 327

10.1.9.4.1 主な強み/勝利への権利 327

10.1.9.4.2 戦略的選択肢 327

10.1.9.4.3 弱みと競合他社からの脅威 327

10.1.10 オムロン株式会社 328

10.1.10.1 事業概要 328

10.1.10.2 製品/ソリューション/サービス 330

10.1.10.3 最近の動向 331

10.1.10.3.1 製品発売 331

10.1.10.3.2 取引 331

10.1.11 ENDRESS+HAUSER GROUP SERVICES AG 332

10.1.11.1 事業概要 332

10.1.11.2 提供する製品/ソリューション/サービス 334

10.1.11.3 最近の動向 335

10.1.11.3.1 製品発売 335

10.1.11.3.2 取引 335

10.1.11.3.3 拡張 336

10.1.12 ファナック株式会社 337

10.1.12.1 事業概要 337

10.1.12.2 提供する製品/ソリューション/サービス 338

10.1.12.3 最近の動向 339

10.1.12.3.1 製品発売 339

10.1.12.3.2 拡張 339

10.2 その他の主要企業 340

10.2.1 WIKA ALEXANDER WIEGAND SE & CO. KG 340

10.2.2 DWYWER INSTRUMENTS, LLC 341

10.2.3 ストラタシス 342

10.2.4 3Dシステムズ 343

10.2.5 富士電機株式会社 344

10.2.6 株式会社日立製作所 345

10.2.7 クロン 346

10.2.8 アズビル株式会社 347

10.2.9 ベガ 348

10.2.10 トリディティブ 348

10.2.11 ウルティメイカー 349

10.2.12 ロボゼ 349

10.2.13 ソフトグリッピング 350

10.2.14 ZIVID 350

10.2.15 TEGAN INNOVATIONS 351

10.2.16 NANO DIMENSION 351

10.2.17 ONROBOT A/S 352

10.2.18 INXPECT S.P.A 352

10.2.19 ADDVERB TECHNOLOGIES LIMITED 353

10.2.20 LOCUS ROBOTICS 354

10.2.21 EIRATECH ROBOTICS LTD. 355

10.2.22 GREYORANGE 356

11 付録 357

11.1 業界専門家の見解 357

11.2 ディスカッションガイド 358

11.3 KnowledgeStore: MarketsandMarketsの購読ポータル 362

11.4 カスタマイズオプション 364

11.5 関連レポート 364

11.6 執筆者詳細 365

表1 産業用制御および工場オートメーション市場:

制限事項および関連リスク 48

表2 産業用制御および工場オートメーション市場:

企業とエコシステムにおける役割 70

表 3 主要企業が提供する産業用ロボットの価格指標、

ロボットタイプ別(米ドル) 72

表 4 従来型産業用ロボットの平均販売価格、タイプ別 73

表5 主要企業が提供するデジタル温度センサーの平均販売価格

75

表6 主要企業のタイプ別平均販売価格 77

表7 地域別光学機器の平均販売価格 78

表8 産業用制御およびファクトリーオートメーション市場:

ポーターのファイブフォース分析 80

表9 上位3つのエンドユース産業における購入プロセスに対する利害関係者の影響

82

表10 上位3つのエンドユース産業における主な購入基準 82

表11 HSコード847950準拠製品に関する国別輸入データ、2019年~2024年(第1四半期~第3四半期)(10億米ドル)

表12 HSコード847950準拠製品輸出データ、国別、2019年~2024年(第1四半期~第3四半期)(10億米ドル) 91

表13 主要特許リスト、2021年~2024年 93

表 14 産業用制御および工場自動化市場:

主要会議およびイベントの一覧、2025~2026年 97

表 15 北米:規制当局、政府機関、

その他の組織 99

表 16 欧州:規制当局、政府機関、

その他の組織 100

表 17 アジア太平洋地域:規制当局、政府機関、

その他の組織 101

表18 世界のその他の地域:規制当局、政府機関、その他の組織 101

表19 国際:産業用ロボット市場の安全基準 102

表20 北米:産業用ロボット市場の安全基準 102

表21 欧州:産業用ロボット市場における安全基準 103

表22 アジア太平洋地域:産業用ロボット市場における安全基準 104

表23 その他地域:産業用ロボット市場における安全基準 104

表24 産業用制御および工場オートメーション市場:コンポーネント別、2020年~2023年(百万米ドル) 109

表25 産業用制御および工場オートメーション市場:コンポーネント別、2024年~2029年(百万米ドル) 109

表26 産業用制御および工場自動化市場:産業用制御システム別、2020年~2023年(単位:百万米ドル) 110

表27 産業用制御および工場自動化市場:産業用制御システム別、2024年~2029年(単位:百万米ドル) 110

表28 産業用制御システム:産業用制御および工場自動化市場、地域別、2020年~2023年(単位:百万米ドル) 111

表29 産業用制御システム:産業用制御および工場自動化市場、地域別、2024年~2029年(単位:百万米ドル) 111

表30 SCADA:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 112

表31 SCADA:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(百万米ドル) 113

表32 SCADA:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 113

表33 SCADA:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 113

表34 DCS:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 115

表35 DCS:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(百万米ドル) 115

表36 DCS:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 116

表37 DCS:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 116

表38 PLC:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(単位:百万米ドル) 117

表39 PLC:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(単位:百万米ドル) 117

表40 PLC:産業用制御および工場オートメーション市場、地域別、

2020年~2023年(百万米ドル) 118

表41 PLC:産業用制御および工場オートメーション市場、地域別、

2024年~2029年(百万米ドル) 118

表42 産業用PC:産業用制御および工場自動化市場、

最終用途産業別、2020年~2023年(百万米ドル) 120

表43 産業用PC:産業用制御および工場自動化市場、

最終用途産業別、2024年~2029年(百万米ドル) 120

表44 産業用PC:産業用制御および工場自動化市場、

地域別、2020年~2023年(百万米ドル) 121

表45 産業用PC:産業用制御および工場自動化市場、

地域別、2024年~2029年(百万米ドル) 121

表46 HMI:産業用制御および工場自動化市場、最終用途産業別、2020年~2023年(百万米ドル) 122

表47 HMI:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 123

表48 HMI:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 123

表49 HMI:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 123

表50 産業用制御および工場自動化市場:産業用ソフトウェア別、2020年~2023年(単位:百万米ドル) 124

表51 産業用制御および工場自動化市場:産業用ソフトウェア別、2024年~2029年(単位:百万米ドル) 124

表52 産業用ソフトウェア:産業用制御および工場自動化市場、地域別、2020年~2023年(単位:百万米ドル) 125

表53 産業用ソフトウェア:産業用制御および工場自動化市場、地域別、2024年~2029年(単位:百万米ドル) 125

表54 MES:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 128

表55 MES:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(百万米ドル) 128

表56 MES:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 129

表57 MES:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 129

表58 PAM:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(単位:百万米ドル) 130

表59 PAM:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(単位:百万米ドル) 131

表60 PAM:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 131

表61 PAM:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 131

表62 WMS:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 133

表63 WMS:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(百万米ドル) 134

表64 WMS:産業用制御および工場オートメーション市場、地域別、2020年~2023年(百万米ドル) 134

表65 WMS:産業用制御および工場オートメーション市場、地域別、2024年~2029年(百万米ドル) 134

表66 機械オペレーティングシステム:産業用制御および工場オートメーション市場、エンドユース産業別、2020年~2023年(百万米ドル) 135

表67 機械オペレーティングシステム:産業用制御および工場オートメーション市場、エンドユース産業別、2024年~2029年(百万米ドル) 136

表68 産業用制御および工場オートメーション市場:地域別、2020年~2023年(百万米ドル) 136

表69 産業用制御および工場オートメーション市場:地域別、2024年~2029年(百万米ドル) 136

表70 ERP:産業制御および工場自動化市場、エンドユース産業別、2020年~2023年(単位:百万米ドル) 137

表71 ERP:産業制御および工場自動化市場、エンドユース産業別、2024年~2029年(単位:百万米ドル) 138

表72 ERP:産業制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 138

表73 ERP:産業制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 138

表74 QMS:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(単位:百万米ドル) 139

表75 QMS:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(単位:百万米ドル) 140

表76 QMS:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 140

表77 QMS:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 140

表78 CNCコントローラ:産業用制御および工場自動化市場、

地域別、2020年~2023年(百万米ドル) 141

表79 CNCコントローラ:産業用制御および工場自動化市場、

地域別、2024年~2029年(百万米ドル) 141

表80 CNCコントローラ:産業用制御および工場自動化市場、

最終用途産業別、2020年~2023年(百万米ドル) 142

表81 CNCコントローラ:産業用制御および工場自動化市場、

用途産業別、2024年~2029年(百万米ドル) 142

表82 産業用制御および工場自動化市場、産業用ロボット別、2020年~2023年(百万米ドル) 144

表83 産業用ロボットによる産業用制御および工場自動化市場、2024年~2029年(百万米ドル) 144

表84 産業用ロボットによる産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 145

表85 産業用ロボット:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 145

表86 産業用ロボット:産業用制御および工場自動化市場、製品タイプ別、2020年~2023年(百万米ドル) 145

表87 産業用ロボット:産業用制御および工場自動化市場、製品タイプ別、2024年~2029年(百万米ドル) 146

表88 産業用ロボット:産業用制御および工場自動化市場、最終用途産業別、2020年~2023年(百万米ドル) 146

表89 産業用ロボット:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 146

表90 産業用ロボット:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 147

表 91 産業用ロボット:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 147

表 92 産業用ロボット:産業用制御および工場自動化市場、製品タイプ別、2020年~2023年(千台) 147

表93 産業用ロボット:産業用制御および工場自動化市場、製品タイプ別、2024年~2029年(単位:千台) 147

表94 従来型ロボット:産業用制御および工場自動化市場、タイプ別、2020年~2023年(単位:千台) 149

表95 従来型ロボット:産業用制御および工場自動化市場、種類別、2024年~2029年(単位:千台) 149

表96 ロボットエンドエフェクタ:産業用制御および工場自動化市場、最終用途産業別、2020年~2023年(単位:百万米ドル) 151

表97 ロボットエンドエフェクタ:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 151

表98 ロボットエンドエフェクタ:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 151

表 99 ロボットエンドエフェクタ:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 152

表 100 産業用3Dプリント:産業用制御および工場自動化市場、最終用途産業別、2020年~2023年(百万米ドル) 152

表101 産業用3Dプリント:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 153

表102 産業用3Dプリント:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 153

表103 産業用3Dプリント: 産業用制御および工場自動化市場:地域別、2024年~2029年(百万米ドル) 153

表104 プロセス分析装置:産業用制御および工場自動化市場:最終用途産業別、2020年~2023年(百万米ドル) 160

表105 プロセス分析装置:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 160

表106 プロセス分析装置:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 160

表107 プロセス分析器:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 161

表108 フィールド計測器:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 165

表109 フィールド計測:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 165

表110 フィールド計測:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 166

表111 フィールド計測器:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 166

表112 流量計:産業用制御および工場自動化市場、

最終用途産業別、2020年~2023年(百万米ドル) 171

表 113 流量計:産業用制御および工場自動化市場、

最終用途産業別、2024年~2029年(百万米ドル) 172

表 114 流量計:産業用制御および工場自動化市場、

地域別、2020年~2023年(百万米ドル) 172

表115 流量計:産業用制御および工場自動化市場、

地域別、2024年~2029年(百万米ドル) 172

表116 産業用通信:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 178

表117 産業用通信:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 178

表118 産業用通信:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 179

表 119 産業用通信:産業用制御および工場オートメーション市場、地域別、2024~2029年(百万米ドル) 179

表 120 産業用制御および工場オートメーション市場、産業用モニタリングおよび安全別、2020~2023年(百万米ドル) 180

表121 産業用制御および工場オートメーション市場:産業用モニタリングおよび安全、2024年~2029年(百万米ドル) 180

表122 産業用モニタリングおよび安全:産業用制御および工場オートメーション市場、地域別、2020年~2023年(百万米ドル) 180

表 123 産業用モニタリングおよび安全:産業用制御および工場オートメーション市場、地域別、2024年~2029年(百万米ドル) 181

表124 産業用センサー:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 182

表125 産業用センサー:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 182

表126 産業用センサー:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 183

表127 産業用センサー:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 183

表128 機械状態監視:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 184

表129 機械状態監視:産業用制御および工場自動化市場、エンドユース産業別、2024年~2029年(百万米ドル) 185

表130 機械状態監視:産業用制御およびファクトリーオートメーション市場、地域別、2020年~2023年(百万米ドル) 185

表131 機械状態監視:産業用制御およびファクトリーオートメーション市場、地域別、2024年~2029年(百万米ドル) 185

表132 機械の安全性:産業用制御および工場自動化市場、

最終用途産業別、2020年~2023年(百万米ドル) 187

表133 機械の安全性:産業用制御および工場自動化市場、

用途産業別、2024年~2029年(百万米ドル) 187

表 134 機械安全:産業用制御およびファクトリーオートメーション市場、

地域別、2020年~2023年(百万米ドル) 188

表 135 機械安全:産業用制御およびファクトリーオートメーション市場、

地域別、2024年~2029年(百万米ドル) 188

表136 ソリッドステートリレー:産業用制御およびファクトリーオートメーション市場、

エンドユーズ産業別、2020年~2023年(百万米ドル) 189

表137 ソリッドステートリレー:産業用制御および工場自動化市場、

最終用途産業別、2024年~2029年(百万米ドル) 189

表138 ソリッドステートリレー:産業用制御および工場自動化市場、

地域別、2020年~2023年(百万米ドル) 190

表139 ソリッドステートリレー:産業用制御および工場自動化市場、

地域別、2024年~2029年(百万米ドル) 190

表140 マシンビジョンシステム:産業用制御および工場自動化市場、エンドユーズ産業別、2020年~2023年(百万米ドル) 192

表141 マシンビジョンシステム:産業用制御および工場自動化市場、最終用途産業別、2024年~2029年(百万米ドル) 192

表142 マシンビジョンシステム:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 192

表143 マシンビジョンシステム:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 193

表144 予測保全:産業用制御および工場自動化市場、エンドユース産業別、2020年~2023年(百万米ドル) 194

表145 予測メンテナンス:産業用制御および工場オートメーション市場、最終用途産業別、2024年~2029年(百万米ドル) 194

表146 予測メンテナンス:産業用制御および工場オートメーション市場、地域別、2020年~2023年(百万米ドル) 195

表147 予測メンテナンス:産業用制御および工場オートメーション市場、地域別、2024年~2029年(百万米ドル) 195

表148 産業用制御および工場オートメーション市場:最終用途産業別、2020年~2023年(百万米ドル) 198

表149 産業用制御および工場オートメーション市場:最終用途産業別、2024年~2029年(百万米ドル) 199

表 150 産業用制御および工場自動化市場:地域別、

2020年~2023年(百万米ドル) 209

表 151 産業用制御および工場自動化市場:地域別、

2024年~2029年(百万米ドル) 209

表152 北米:産業用制御および工場自動化市場、

国別、2020年~2023年(単位:百万米ドル) 212

表153 北米:産業用制御および工場自動化市場、

国別、2024年~2029年(単位:百万米ドル) 212

表154 北米:産業用制御および工場自動化市場、

コンポーネント別、2020年~2023年(単位:百万米ドル) 213

表155 北米:産業用制御および工場自動化市場、

コンポーネント別、2024年~2029年(単位:百万米ドル) 213

表156:ヨーロッパ:産業用制御および工場自動化市場、国別、2020年~2023年(単位:百万米ドル) 218

表157:ヨーロッパ:産業用制御および工場自動化市場、国別、2024年~2029年(単位:百万米ドル) 218

表 158 欧州:産業用制御および工場自動化市場、

コンポーネント別、2020年~2023年(単位:百万米ドル) 219

表 159 欧州:産業用制御および工場自動化市場、

コンポーネント別、2024年~2029年(単位:百万米ドル) 219

表160 アジア太平洋地域:産業用制御および工場自動化市場、

国別、2020年~2023年(単位:百万米ドル) 224

表161 アジア太平洋地域:産業用制御および工場自動化市場、

国別、2024年~2029年(単位:百万米ドル) 224

表162 アジア太平洋地域:産業用制御および工場自動化市場、

コンポーネント別、2020年~2023年(百万米ドル) 225

表163 アジア太平洋地域:産業用制御および工場自動化市場、

コンポーネント別、2024年~2029年(百万米ドル) 225

表164 その他地域:産業用制御および工場自動化市場、地域別、2020年~2023年(百万米ドル) 229

表165 その他地域:産業用制御および工場自動化市場、地域別、2024年~2029年(百万米ドル) 229

表166 その他地域:産業用制御および工場自動化市場、コンポーネント別、2020年~2023年(単位:百万米ドル) 229

表167 その他地域:産業用制御および工場自動化市場、コンポーネント別、2024年~2029年(単位:百万米ドル) 230

表168 中東およびアフリカ:産業用制御および工場自動化市場、国別、2020年~2023年(百万米ドル) 230

表169 中東およびアフリカ:産業用制御および工場自動化市場、国別、2024年~2029年(単位:百万米ドル) 231

表170 南米:産業用制御および工場自動化市場、

国別、2020年~2023年(単位:百万米ドル) 232

表171 南米:産業用制御および工場自動化市場、

国別、2024年~2029年(単位:百万米ドル) 232

表172 主要企業の戦略/勝利への権利、2023年~2025年 234

表173 産業用ロボット市場:競争の度合い 237

表174 産業用センサー市場シェア分析、2023年 240

表175 プロセス分析装置市場シェア分析、2023年 242

表176 産業用ロボット市場:地域別市場規模 247

表177 産業用ロボット市場:ペイロード別市場規模 248

表178 産業用ロボット市場:ロボットタイプ別市場規模 249

表179 産業用ロボット市場:エンドユーザー産業別市場規模 250

表180 産業用ロボット市場:主要新興企業/中小企業の詳細リスト 253

表181 産業用ロボット市場:主要新興企業/中小企業の競合ベンチマーク

(1/2) 254

表182 産業用ロボット市場:主要新興企業/中小企業の競争力ベンチマーク

(2/2) 255

表183 産業用制御および工場自動化市場:2023年4月~2025年1月の新製品発売 256

表184 産業用制御および工場自動化市場:取引、2023年4月~2025年1月 264

表185 産業用制御および工場自動化市場:拡張、2023年4月~2025年1月 274

表186 シュナイダーエレクトリック:企業概要 276

表187 シュナイダーエレクトリック:製品/ソリューション/サービス 278

表188 シュナイダーエレクトリック:新製品 280

表189 シュナイダーエレクトリック:取引 280

表 190 シュナイダーエレクトリック:拡張 281

表 191 ハネウェル・インターナショナル・インク:企業概要 283

表 192 ハネウェル・インターナショナル・インク:製品/ソリューション/サービス 285

表 193 ハネウェル・インターナショナル・インク:新製品 286

表194 ハネウェル・インターナショナル:取引 287

表195 ABB:企業概要 289

表196 ABB:製品/ソリューション/サービス 291

表197 ABB:新製品 292

表198 ABB:取引 293

表 199 ABB:拡張 294

表 200 ロックウェル・オートメーション:企業概要 296

表 201 ロックウェル・オートメーション:製品/ソリューション/サービス 298

表 202 ロックウェル・オートメーション:新製品 299

表 203 ロックウェル・オートメーション:取引 299

表 204 シーメンス:企業概要 301

表 205 シーメンス:製品/ソリューション/サービス 303

表 206 シーメンス:新製品 304

表207 シーメンス:取引 304

表208 エマソン・エレクトリック:企業概要 306

表209 エマソン・エレクトリック:製品/ソリューション/サービス 308

表210 エマソン・エレクトリック:新製品 309

表211 エマソン・エレクトリック:取引 310

表212 三菱電機株式会社:企業概要 312

表213 三菱電機株式会社:製品/ソリューション/

サービス 314

表214 三菱電機株式会社:新製品 315

表215 三菱電機株式会社:取引 315

表216 三菱電機株式会社:拡張 316

表217 ゼネラル・エレクトリック・カンパニー:企業概要 317

表 218 ゼネラル・エレクトリック・カンパニー:製品/ソリューション/サービス 319

表 219 ゼネラル・エレクトリック・カンパニー:新製品 320

表 220 ゼネラル・エレクトリック・カンパニー:取引 320

表 221 ゼネラル・エレクトリック・カンパニー:事業拡大 321

表222 横河電機株式会社:会社概要 322

表223 横河電機株式会社:製品/ソリューション/

サービス 324

表224 横河電機株式会社:新製品 325

表225 横河電機株式会社:取引 326

表226 オムロン株式会社:会社概要 328

表227 オムロン株式会社:製品/ソリューション/サービス 330

表228 オムロン株式会社:新製品 331

表229 オムロン株式会社:取引 331

表230 エンデス+ハウザーグループサービスAG:会社概要 332

表231 エンデス+ハウザーグループサービスAG:製品/ソリューション/

サービス 334

表 232 ENDRESS+HAUSER GROUP SERVICES AG:製品発売 335

表 233 ENDRESS+HAUSER GROUP SERVICES AG:取引 335

表 234 ENDRESS+HAUSER GROUP SERVICES AG:拡張 336

表 235 FANUC CORPORATION:会社概要 337

表 236 FANUC CORPORATION: 提供製品/ソリューション/サービス 338

表 237 FANUC CORPORATION: 製品発売 339

表 238 FANUC CORPORATION: 拡張 339

表 239 WIKA ALEXANDER WIEGAND SE & CO. KG:会社概要 340

表240:DWYER INSTRUMENTS, LLC:会社概要 341

表241:STRATASYS:会社概要 342

表242:3D SYSTEMS:会社概要 343

表243:富士電機株式会社:会社概要 344

表244 株式会社日立製作所:会社概要 345

表245 KROHNE:会社概要 346

表246 アズビル株式会社:会社概要 347

表247 VEGA:会社概要 348

表248 TRIDITIVE:会社概要 348

表249 ULTIMAKER:会社概要 349

表250 ROBOZE:会社概要 349

表251 SOFTGRIPPING:会社概要 350

表252 ZIVID:会社概要 350

表253 TEGAN INNOVATIONS:企業概要 351

表254 NANO DIMENSION:企業概要 351

表255 ONROBOT A/S:企業概要 352

表256 INXPECT S.P.A:企業概要 352

表257 ADDVERB TECHNOLOGIES:企業概要 353

表258 LOCOS ROBOTICS:企業概要 354

表259 EIRATECH ROBOTICS LTD.:企業概要 355

表260 GREYORANGE:企業概要 356