スマート製造市場のトレンドと原動力

:製造のダウンタイムと生産の無駄を最小限に抑える革新的なテクノロジーへの需要の高まり

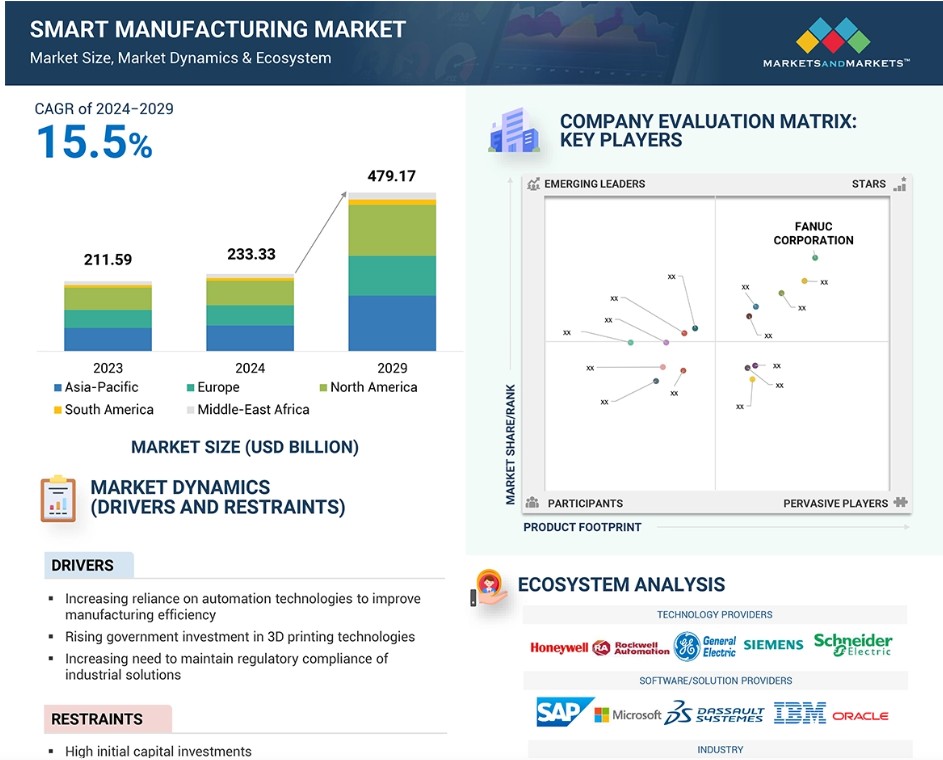

製造業者は、予期せぬダウンタイムや生産ロスのリスクに直面しています。 このようなリスク要因は、しばしば業務のコントロールを失うことにつながります。 これらのリスクを最小限に抑えるためには、潜在的な欠陥や故障を事前に検出することが非常に重要です。 ダウンタイムを削減し、コストを低減する重要なテクノロジーには、プラント資産管理(PAM)、産業用3Dモデリング、デジタルツインなどがあります。 PAMソリューションは、製造段階における潜在的な故障を予測し、早期介入を可能にします。データを収集・分析する能力により、システムはコンポーネントレベルまたはプロセスレベルのいずれかで問題を検知し、即座に是正措置を講じることが可能になります。PAMの最大の利点は、このようなシステムが予測的および予防的なメンテナンスを可能にする能力であり、これによりメーカーは生産を妨げる事態が発生する前に故障を予測することができます。この手法は、業務効率を高めるだけでなく、機器のライフサイクルを延長します。物理的な製品の仮想コピーを作成するデジタルツインは、このプロセスにさらに追加されます。エンジニアはデジタルツインから得た知識を実際のプロトタイプに適用し、設計の改善や変更を加えることができます。これにより、設計段階での継続的な開発が保証されます。これらのテクノロジーが統合されれば、メーカーはパフォーマンスを向上させ、予期せぬダウンタイムを削減し、最終的には生産性の向上とコスト削減を実現することができます。

制約:初期投資の高さという課題

スマートマニュファクチャリング市場の成長における最大の懸念は、先進技術を導入するために必要な初期投資の高さです。ロボット工学、IoT、人工知能、自動化などのシステムを既存の業務に統合するには、メーカーにとって非常に大きな初期費用がかかります。 これらは高度に複雑な技術であり、その購入と導入には多額の資本が必要です。 多くの中小メーカーにとって、その費用は莫大なものとなります。 特に、これらの技術の価値がすぐに明らかにならない可能性があることを考えると、このような巨額の投資を正当化できる中小メーカーはほとんどありません。これらのテクノロジーの投資回収期間が長いことも、大きな課題となっています。スマート製造は最終的には効率性、コスト削減、製品の品質向上につながりますが、ROIは数年間にわたって広がります。多くのメーカーは、このような財務リスクを負う準備ができていません。これらのテクノロジーに投資した場合に長期的な利益が得られるかどうかはわからないのです。このようなテクノロジーへの投資をためらうことは、このような方法の普及の障壁となります。多くの企業は、従来の安価な方法を使用することを好むからです。これらのテクノロジーのコストが下がり、ROIが即座に得られるようになるまでは、この財政的な制約がスマート・マニュファクチャリング・ソリューションのより広範な導入を妨げる要因であり続けるでしょう。

機会:IIoTとクラウドコンピューティングの加速的な発展

製造現場におけるIIoTデバイスの使用は、施設全体にわたるプロセスの自動化を実現する幅広いインテリジェントデバイスの統合により、工場のオペレーションを変化させます。モノのインターネット(IoT)は、異なるシステム間のコミュニケーションとコラボレーションを強化し、工場フロアを新たなレベルに引き上げました。接続性の向上は、リアルタイムのモニタリングとデータ収集を通じて、業務効率を高め、メーカーに高い投資収益率(ROI)をもたらします。また、それ自体がモニタリングが困難であることが証明されている領域からも、重要なデータポイントにアクセスできます。このようにして、IIoTは事実上あらゆるものに洞察力を与えます。その結果、プラント内の製造管理に関する意思決定に役立ちます。

従来の機械またはPC中心のコンディションモニタリングシステムから、クラウドベースのソリューションへの移行も進んでいます。クラウドホスティングソリューションでは、複数のコンピュータが同じアプリケーションにアクセスして実行できるため、個々の機械に限定されたシステムと比較して、より柔軟性と拡張性が高くなります。この傾向は、より複雑で相互接続された製造環境をサポートし、最終的に生産性を向上させ、長期的な成長を支えることができるシステムの需要が高まっていることを反映しています。

課題:スマート製造におけるセキュリティの問題

スマート製造システムは高度に統合されており、異なる生産システムコンポーネントやユーザー間の通信を可能にしています。 異なるノード間でデータをやり取りし、ユーザーがリアルタイムで監視や決定を行うシームレスなワークフローを実現するには、このような統合が必要です。 しかし、高度な通信インフラに依存することには、それなりの問題があります。 このようなシステムでは、機密情報を含む大量のデータを転送するため、セキュリティ侵害のリスクが依然として残ります。 そのため、データの整合性と機密性は依然として重要な問題です。

スマート製造システムには、こうしたリスクを軽減するために、複数のセキュリティレイヤーを適用する必要があります。最も重要な戦略のひとつは、システム内の各エンティティ(個々の機械や生産ライン全体など)にネットワーク全体で一意のアドレスを割り当てることです。これにより、システム内のすべての部分が一意で追跡可能になります。この識別システムにより、メーカーは活動をより詳細に追跡し、異常を特定し、セキュリティ上の脅威に迅速に対応することができます。さらに、このアプローチでは不正なエントリが容易に検出できるため、システムの完全性が確保されます。つまり、効率的かつ安全な運用を実現するには、最新のスマート製造システムに適切なセキュリティ対策が必要です。これにより、情報だけでなく統合された生産プロセスも保護されます。

グローバルなスマート製造市場のエコシステム分析

スマート製造技術を提供する主な企業には、ABB(スイス)、シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、ロックウェル・オートメーション(米国)、ハネウェル・インターナショナル(米国)、エマソン・エレクトリック(米国)、IBM(米国)、ゼネラル・エレクトリック(米国)などがあります。スマート製造のエコシステムは、テクノロジープロバイダー、ソフトウェアプロバイダー、そして産業から構成されています。

テクノロジー別では、デジタルトランスフォーメーションシステムセグメントが2024年から2029年にかけて最も高いCAGRで成長すると予測されています。

製造業では、デジタルトランスフォーメーションエコシステムの概念は、人工知能、産業用インターネットセキュリティ、仮想レプリカ、拡張および仮想現実で構成されています。デジタルトランスフォーメーションのこれらのシステムは、自動化、最適化、リアルタイムモニタリングを強化する能力があるため、製造業では増加傾向にあります。AI駆動型分析は、効率性を高め、故障を予測し、プロセスを自己規制的に管理します。AR/VR対応のモジュール式ソフトウェアベースのシステムは、迅速な再構成を可能にし、メーカーが少量生産を行い、変化する顧客ニーズに迅速に対応するのを支援します。

産業別では、自動車セグメントが2029年には最大の市場を維持すると予想されています。

スマート製造は、効率性、コスト削減、適応性の向上というニーズに後押しされ、自動車業界に変革をもたらしています。調査によると、2023年には電気自動車(EV)の需要が増加しており、この変化を後押ししています。これは、バッテリーや電気駆動系などの特定のコンポーネントに対応できる、より高度で柔軟な生産システムをメーカーが求めるようになったためです。例えば、トヨタはEVの生産ラインにAIベースのロボットシステムを導入しました。これにより、エラーを最小限に抑えながら生産のスピードと精度を高めるリアルタイムの調整が可能になります。さらに、厳しい環境規制により、自動車メーカーは廃棄物やエネルギー消費を削減するよりスマートな技術を採用せざるを得なくなっています。IoT対応システムにより、メーカーは現在、リソースの使用状況に関するリアルタイムのデータを得ることができ、それにより業務の最適化と二酸化炭素排出量の削減が可能になります。また、カスタマイズされた自動車に対する消費者の需要の高まりが、スマート製造の統合を推進しています。モジュール式の生産システムにより、コストを増加させることなくカスタマイズされた自動車の生産が可能となり、メーカーは競争優位性を維持することができます。つまり、自動車業界におけるスマート製造は、持続可能性、革新性、効率性に重点を置き、市場の需要や環境の変化に応じて変化する、従来型のビジネスのやり方に対する課題を意味します。

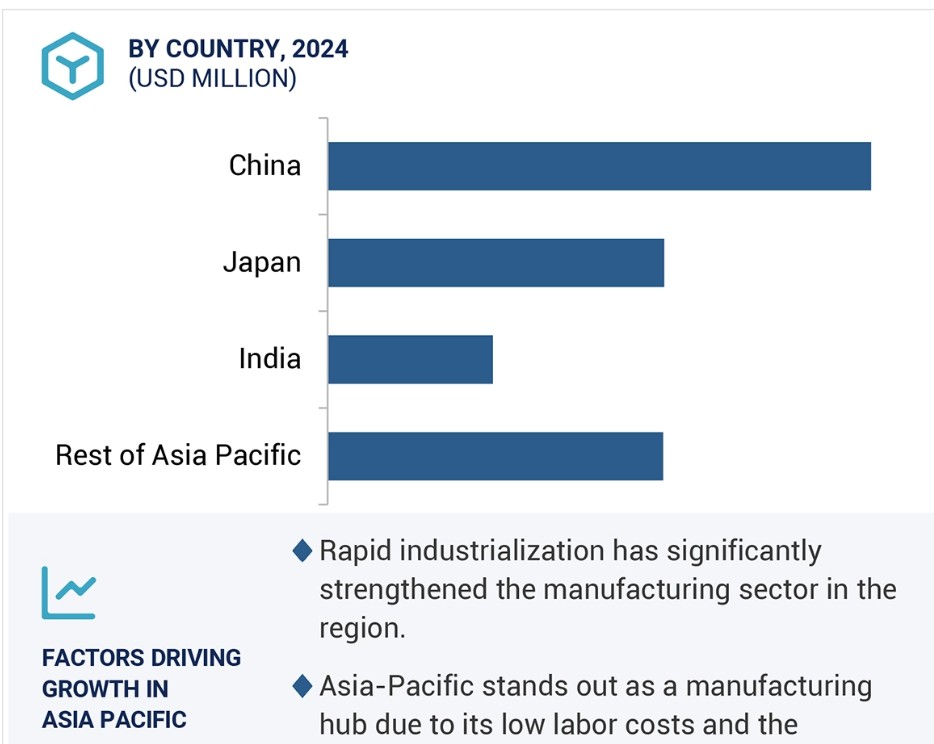

2029年には、アジア太平洋地域がスマート製造市場全体の最も高いCAGRを占めると予測されています。

2029年には、アジア太平洋地域のスマート製造市場が最も高いCAGRで成長すると予測されています。急速な工業化により、アジア太平洋地域の製造業は大幅に成長し、世界的な製造拠点としての地位を確立しました。この地域は、低賃金と熟練労働者の確保が容易であるという利点があり、産業運営にとって魅力的な地域となっています。さらに、アジア太平洋地域は産業用ロボットの導入をリードしており、産業全体で自動化が進んでいます。これらの要因が相まって、この地域のスマート製造の急速な成長に貢献しています。

スマートマニュファクチャリング市場の最近の動向

- 2024年12月、ABB(スイス)とエンジニアリング・ソフトウェア・シュタイヤー社(オーストリア)は、自動車塗装工場の自動化を強化するための戦略的提携を発表しました。エンジニアリング・ソフトウェア・シュタイヤー社の高度な塗装工場シミュレーションツールをABBのRobotStudioプラットフォームに統合することで、この提携は自動車メーカーのプロセス合理化と持続可能性の向上を目指しています。

- 2024年10月、シーメンス(ドイツ)は、産業シミュレーションおよび分析市場におけるソフトウェアのリーディングプロバイダーであるAltair Engineering Inc.(米国)の買収に合意しました。これにより、シーメンスは産業用ソフトウェアにおけるリーダーシップを強化し、AIを活用した設計およびシミュレーション能力を向上させ、デジタルおよび持続可能性の変革を加速させることができます。

- 2024年10月、三菱電機株式会社(日本)は、サブスクリプションベースの産業用ロボットソリューションを提供する新興企業Formic Technologies,Inc.(米国)に投資しました。この提携は、自動化をより手頃な価格で利用しやすくすることを目的としており、メーカーが労働力不足に対処するのを支援します。

- 2024年9月、SAP(ドイツ)はWalkMe Ltd.(米国)の買収を発表しました。AI駆動のWalkMeXテクノロジーを統合し、SAPのJouleコパイロットにインテリジェントなコンテキスト認識型ワークフロー支援機能を追加します。この買収により、SAPのユーザーエクスペリエンスの向上、ソフトウェアの普及促進、ビジネス変革のサポートにおける能力が強化されます。

- 2024年8月、Cisco Systems, Inc. (米国)は、Roboust Intelligence,Inc.(米国)の買収を発表しました。これにより、高度なAIセキュリティとガバナンスをSecurity Cloudに統合し、進化するAIの脅威に対する保護を強化することで、責任あるAIへの取り組みが強化されます。この動きにより、イノベーションが加速し、運用が簡素化され、組織はAIアプリケーションを安心して展開し、保護できるようになります。

主要な市場関係者

トップ企業 スマートマニュファクチャリング市場 – 主要な市場関係者

- 3D Systems, Inc. (US)

- ABB (Switzerland)

- Cisco Systems, Inc. (US)

- Emerson Electric Co. (US)

- General Electric Company (US)

- Honeywell International Inc. (US)

- IBM (US)

- Mitsubishi Electric Corporation (Japan)

- Rockwell Automation (US)

- Schneider Electric (France)

- Siemens (Germany)

- Oracle (US)

- SAP (Germany)

- Stratasys (US)

- Yokogawa Electric Corporation (Japan)

1 はじめに 33

1.1 調査の目的 33

1.2 市場の定義 34

1.3 調査の範囲 35

1.3.1 対象市場および地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 対象年 36

1.4 対象通貨 37

1.5 対象単位 37

1.6 制限事項 37

1.7 利害関係者 37

1.8 変更の概要 38

2 調査方法 39

2.1 はじめに 39

2.1.1 二次調査と一次調査 40

2.1.2 二次データ 41

2.1.2.1 主な二次情報源の一覧 41

2.1.2.2 二次情報源からの主なデータ 41

2.1.3 一次データ 42

2.1.3.1 インタビューの主な参加者リスト 42

2.1.3.2 プライマリーの内訳 42

2.1.3.3 主な業界の見識 43

2.1.3.4 プライマリーソースからの主なデータ 43

2.2 市場規模の推定方法論 44

2.2.1 ボトムアップ・アプローチ 44

2.2.1.1 ボトムアップ分析(需要側)による市場規模算出のアプローチ 44

2.2.2 トップダウン分析(供給側)による市場規模算出のアプローチ 46

2.2.2.1 トップダウン分析(供給側)による市場規模算出のアプローチ 46

2.3 市場の細分化とデータによる裏付け 48

2.4 調査の前提 49

2.5 調査の限界 49

2.6 リスク分析 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 54

4.1 スマート製造市場における各企業の魅力的な機会 54

4.2 スマート製造市場:テクノロジー別 55

4.3 スマート製造市場:産業別 56

4.4 スマート製造市場:国別 57

4.5 スマート製造市場:地域別 57

5 市場概要 58

5.1 はじめに 58

5.2 市場力学 58

5.2.1 推進要因 59

5.2.1.1 製造効率の改善に向けた自動化技術への依存度の高まり 59

5.2.1.2 3D印刷技術への政府投資の増加 59

5.2.1.3 産業ソリューションの規制順守の必要性が高まっていること 60

5.2.1.4 製造のダウンタイムと生産の無駄を最小限に抑えることへの重点が高まっていること 60

5.2.2 抑制要因 61

5.2.2.1 初期資本投資額が高いこと 61

5.2.2.2 産業用機器の標準化の欠如 62

5.2.3 機会 63

5.2.3.1 IIoT およびクラウドコンピューティング技術の急速な進歩 63

5.2.3.2 産業部門における自動化技術の採用増加 63

5.2.3.3 新興経済圏におけるインフラ開発プロジェクトへの投資の増加 64

5.2.4 課題 65

5.2.4.1 セキュリティの問題 65

5.2.4.2 現代の通信規格への対応に伴う複雑性 66

5.3 バリューチェーン分析 67

5.4 生態系分析 69

5.5 価格分析 71

5.5.1 主要企業のロボットタイプ別平均販売価格の傾向 71

5.5.2 産業用センサー別平均販売価格の傾向 73

5.5.3 ロボットタイプ別平均販売価格の傾向 73

5.5.4 地域別平均販売価格の傾向 76

5.6 投資と資金調達のシナリオ 77

5.7 顧客のビジネスに影響を与えるトレンド/混乱 77

5.8 テクノロジー分析 78

5.8.1 主要テクノロジー 78

5.8.1.1 デジタルツイン 78

5.8.1.2 ブロックチェーン 78

5.8.1.3 拡張現実(AR)および仮想現実(VR) 79

5.8.1.4 予測保全 79

5.8.1.5 IoT 79

5.8.2 補完的なテクノロジー 80

5.8.2.1 スマートエネルギー管理 80

5.8.2.2 サイバーセキュリティ 80

5.8.3 隣接技術 80

5.8.3.1 エッジコンピューティング 80

5.9 特許分析 81

5.10 貿易分析 87

5.10.1 輸入シナリオ(HSコード847950)87

5.10.2 輸出シナリオ(HSコード847950)88

5.11 主要な会議およびイベント、2025年~2026年 89

5.12 ケーススタディ分析 91

5.12.1 HTC 社、消防士の訓練コスト削減に向けたフレイムトレーナーのVRシミュレーションをサポート

5.12.2 CO2メーター、アイセンスアラーム(CM-0052)によるCO2の長距離データ収集と漏れ検知を実現

5.12.3 SKF、オンライン状態監視システムを導入し、重大な軸受故障を防止 92

5.12.4 エルムウッド・リクレームド・ティンバー、シーメンスのOPCENTERアドバンス・スケジューリング・ソリューションを使用し、製造の同期化と納品率の向上を実現 92

5.12.5 DHLはマンハッタンのアクティブ・ウェアハウス管理ソリューションを活用し、拡張性と柔軟性に優れた倉庫管理を実現しています。 93

5.13 規制環境 93

5.13.1 規制当局、政府機関、その他の組織 93

5.13.2 基準 96

5.14 ポーターのファイブフォース分析 99

5.14.1 新規参入者の脅威 101

5.14.2 代替品の脅威 101

5.14.3 サプライヤーの交渉力 101

5.14.4 購入者の交渉力 101

5.14.5 競争相手の激しさ 101

5.15 主要な利害関係者と購買基準 102

5.15.1 購買プロセスにおける主要な利害関係者 102

5.15.2 購入基準 103

5.16 スマート製造市場におけるジェネAI/AIの影響 104

5.16.1 はじめに 104

5.16.2 ジェネAI/AI特有のユースケース 104

6 スマート製造市場:技術別 106

6.1 はじめに 107

6.2 自動化および制御システム 109

6.2.1 ヒューマン・マシン・インターフェース 110

6.2.1.1 ハードウェア 112

6.2.1.1.1 基本的な HMI 112

6.2.1.1.1.1 小型機械およびホームオートメーションシステムでの利用拡大によるセグメント成長の促進 112

6.2.1.1.2 パネルベースの高度なHMI 113

6.2.1.1.2.1 市場を牽引するモバイル機能を備えた高度なユーザーインターフェースへの嗜好の変化 113

6.2.1.1.3 高度なPCベースのHMI 113

6.2.1.1.3.1 データ集約型で複雑な視覚化タスク向けの高性能デバイスの採用が拡大し、セグメントの成長を促進 113

6.2.1.1.4 その他のハードウェアの種類 114

6.2.1.2 ソフトウェア 114

6.2.1.2.1 オンプレミス 115

6.2.1.2.1.1 セグメント成長を加速させるデータセキュリティと管理の強化に対する注目度の高まり 115

6.2.1.2.2 クラウドベース 116

6.2.1.2.2.1 セグメント成長を促進する複数拠点からのアクセスをサポートするソフトウェアへの依存度の高まり 116

6.2.2 産業用PC 118

6.2.2.1 パネルIPC 119

6.2.2.1.1 過酷な産業環境への耐性により、セグメントの成長を促進 119

6.2.2.2 ラックマウントIPC 119

6.2.2.2.1 スペースに制約のある用途への採用によるセグメント成長への貢献 119

6.2.2.3 組み込みIPC 120

6.2.2.3.1 製造工場の効果的な管理への高い重視によるセグメント成長の促進 120

6.2.2.4 DINレールIPC 120

6.2.2.4.1 セグメント成長を促進するための相互接続された工場および企業ネットワークに対する需要の高まり 120

6.3 資産および保守管理 122

6.3.1 工場資産管理 124

6.3.1.1 セグメント成長を促進するための工場に対する定期的なモニタリングおよび予測分析のニーズの高まり 124

6.3.1.2 生産資産 124

6.3.1.3 自動化資産 125

6.3.2 機械状態監視 127

6.3.2.1 セグメント成長を促進するための機械の耐用年数延長への重点の高まり 127

6.3.2.2 振動監視 127

6.3.2.3 サーモグラフィー 128

6.3.2.4 オイル分析 129

6.3.2.5 超音波放射モニタリング 129

6.3.2.6 腐食モニタリング 130

6.3.2.7 モーター電流分析 131

6.3.3 コンピュータ化された保守管理システム 133

6.3.3.1 日常的な保守作業の自動化の進展がセグメント成長に貢献 133

6.3.4 資産パフォーマンス管理 135

6.3.4.1 セグメント成長を促進するための予防保守とプラント状態監視の必要性が高まる 135

6.3.4.2 ソリューション 135

6.3.4.2.1 資産戦略管理 136

6.3.4.2.2 資産信頼性管理 136

6.3.4.2.3 予測資産管理 137

6.3.4.2.4 その他のソリューション 138

6.3.4.3 サービス 138

6.3.4.3.1 プロフェッショナル 138

6.3.4.3.2 管理 139

6.4 製造オペレーションシステム 141

6.4.1 製造実行システム 143

6.4.1.1 業務プロセスと収益性を改善し、セグメント成長を促進するための利用の増加 143

6.4.1.2 ソフトウェア 143

6.4.1.3 サービス 144

6.4.1.3.1 実装 144

6.4.1.3.2 ソフトウェアのアップグレード 144

6.4.1.3.3 トレーニング 144

6.4.1.3.4 メンテナンス 144

6.4.2 倉庫管理システム 146

6.4.2.1 物理的な在庫管理とサイクルカウントによるセグメント成長の強化 146

6.4.2.2 ソフトウェア 146

6.4.2.3 サービス 147

6.4.3 製造オペレーション管理 149

6.4.3.1 セグメント成長を強化するための監督を通じた業務の卓越性の達成に対する重視の高まり 149

6.4.4 エンタープライズリソースプランニング 151

6.4.4.1 セグメント成長を促進するためのワークフローと在庫管理の自動化に向けた利用の増加 151

6.4.5 品質管理システム 154

6.4.5.1 セグメント成長を促進するための顧客および規制基準への適合に向けた重点の増加 154

6.5 産業用ネットワークおよび接続性 156

6.5.1 プライベート5G 158

6.5.1.1 セグメントの成長に貢献するシームレスなワイヤレス通信に対する需要の高まり 158

6.5.1.2 ハードウェア 158

6.5.1.3 ソフトウェア 158

6.5.1.4 サービス 158

6.5.2 エッジコンピューティング 160

6.5.2.1 スマートフォンユーザー数の増加がセグメントの成長を促進 160

6.5.2.2 ハードウェア 160

6.5.2.3 ソフトウェア 161

6.5.3 クラウドコンピューティング 163

6.5.3.1 セグメントの成長を促進するセキュアなサービスに対する顧客の期待に応える必要性が高まっていること 163

6.5.3.2 IaaS 163

6.5.3.3 PaaS 163

6.5.3.4 SaaS 164

6.5.4 産業用通信 166

6.5.4.1 業務効率の改善によるセグメント成長の促進に向けた、信頼性と安全性の高いネットワークに対するニーズの高まり 166

6.5.4.2 コンポーネント 167

6.5.4.3 ソフトウェア 167

6.5.4.4 サービス 167

6.6 産業用ロボット 169

6.6.1 産業用3Dプリント 171

6.6.1.1 セグメント成長を促進するための、デザイン性に優れ、軽量で低価格なコンポーネントの製造への注目度が高まる 171

6.6.1.2 プリンター 171

6.6.1.3 材料 172

6.6.1.4 ソフトウェア 172

6.6.1.5 サービス 172

6.6.2 産業用ロボット 174

6.6.2.1 従来のロボット 175

6.6.2.1.1 大量生産における採用拡大がセグメント成長を促進 175

6.6.2.2 協調ロボット 177

6.6.2.2.1 使いやすさと低コストでの展開が市場を牽引 177

6.6.3 自動誘導車両 180

6.6.3.1 操作の容易さと運用コストの低さが

セグメントの成長を促進 180

6.6.3.2 牽引車 180

6.6.3.3 ユニットロードキャリア 181

6.6.3.4 パレットトラック 181

6.6.3.5 組立ライン用車両 182

6.6.3.6 フォークリフトトラック 182

6.6.3.7 その他の自動誘導車両 183

6.6.4 自動移動ロボット 185

6.6.4.1 セグメント成長に貢献する急速なバッテリー技術の進歩 185

6.6.4.2 ハードウェア 185

6.6.4.3 ソフトウェアおよびサービス 185

6.7 センサーおよびビジョンシステム 187

6.7.1 産業用センサ 189

6.7.1.1 接触センサ 189

6.7.1.1.1 低コストと高精度がセグメント成長を後押し 189

6.7.1.2 非接触センサ 190

6.7.1.2.1 熱放射の検出への採用がセグメント成長に貢献 190

6.7.2 産業用マシンビジョン 192

6.7.2.1 ハードウェア 193

6.7.2.1.1 設定とメンテナンスが容易な製品によるセグメント成長の加速 193

6.7.2.1.2 カメラ 193

6.7.2.1.3 フレームグラバ 193

6.7.2.1.4 光学機器 193

6.7.2.1.5 LED照明 193

6.7.2.1.6 プロセッサ 194

6.7.2.2 ソフトウェア 194

6.7.2.2.1 スマートカメラの採用によるビジョンシステムの生産性最大化によるセグメント成長の促進 194

6.7.2.2.2 従来型 194

6.7.2.2.3 ディープラーニング 194

6.8 デジタルトランスフォーメーションシステム 196

6.8.1 製造業におけるAI 198

6.8.1.1 ハードウェア 199

6.8.1.1.1 セグメント成長を促進するAIアルゴリズムを実行するための高性能プロセッサに対するニーズの高まり 199

6.8.1.1.2 プロセッサ 199

6.8.1.1.3 メモリデバイス 200

6.8.1.1.4 ネットワークデバイス 200

6.8.1.2 ソフトウェア 201

6.8.1.2.1 予測保全と製造品質管理の重視の高まりによるセグメント成長の促進 201

6.8.1.2.2 AIプラットフォーム 201

6.8.1.2.3 AIソリューション 202

6.8.1.3 サービス 202

6.8.1.3.1 産業分野における先進技術の展開拡大によるセグメント成長の促進 202

6.8.1.3.2 展開と統合 202

6.8.1.3.3 サポートとメンテナンス 202

6.8.2 産業用サイバーセキュリティ 204

6.8.2.1 接続デバイスおよびITシステムの採用拡大がセグメント成長を後押し 204

6.8.2.2 ゲートウェイ 204

6.8.2.3 ネットワークデバイス 205

6.8.2.3.1 ルーター 205

6.8.2.3.2 産業用イーサネットスイッチ 205

6.8.2.4 ソリューションとサービス 206

6.8.3 デジタルツイン 207

6.8.3.1 価値ある洞察の提供と業務改善の推進によるセグメント成長の促進に向けた展開の増加 207

6.8.4 製造業におけるARとVR 209

6.8.4.1 デジタル情報と仮想オブジェクトの実環境への統合が進み、セグメントの成長を促進 209

6.8.4.2 ハードウェア 209

6.8.4.3 ソフトウェア 210

6.9 設計および計画システム 212

6.9.1 CAD(コンピュータ支援設計) 213

6.9.1.1 セグメント成長を促進するための詳細設計の作成における正確かつ効率的な手法への注目が高まっている 213

6.9.2 コンピュータ支援製造 216

6.9.2.1 セグメント成長を促進するための製造プロセスの自動化と合理化への重点が高まっている 216

6.9.3 製品ライフサイクル管理 218

6.9.3.1 市場を牽引するために、データサイロを排除し、製品開発プロセスの不整合を低減する必要性が高まっています。 218

7 産業別スマート製造市場 221

7.1 はじめに 222

7.1.1 石油・ガス 224

7.1.1.1 高度な自動化システムの統合が進み、業務効率の向上によるセグメント成長の促進 224

7.1.2 食品・飲料 225

7.1.2.1 セグメント成長に貢献するための安全基準順守への注目度が高まる 225

7.1.3 医薬品 226

7.1.3.1 製造工場の急速なデジタル化による業務効率の向上がセグメントの成長を促進 226

7.1.4 化学 226

7.1.4.1 理想的な在庫水準を維持するための自動化ソリューションへの依存度が高まり、セグメントの成長に貢献 226

7.1.5 エネルギーおよび電力 227

7.1.5.1 急速な工業化とインフラ開発がセグメント成長を促進 227

7.1.6 金属・鉱業 227

7.1.6.1 高度な技術を用いた安全性確保のための厳格な規則の実施が増加 227

7.1.7 パルプ・紙 228

7.1.7.1 セグメント成長に寄与する木質系製品の需要の高まり 228

7.1.8 自動車 229

7.1.8.1 セグメント成長を加速させる生産速度と効率の向上の重視の高まり 229

7.1.9 航空宇宙 229

7.1.9.1 セグメント成長を促進する重要な機械状態監視技術の採用が増加 229

7.1.10 半導体およびエレクトロニクス 230

7.1.10.1 セグメント成長を促進する廃棄物、在庫、サプライチェーンコストの削減への注目が高まる 230

7.1.11 医療機器 231

7.1.11.1 高齢者人口の増加と健康リスクの高まりがセグメント成長を加速 231

7.1.12 重工業 231

7.1.12.1 ダウンタイムの削減に向けたAI技術への依存度が高まり

セグメント成長が加速 231

7.1.13 その他の産業 232

8 スマート製造市場、地域別 234

8.1 はじめに 235

8.2 北米 237

8.2.1 北米のマクロ経済の見通し 237

8.2.2 米国 241

8.2.2.1 市場成長を促進するための業務効率の向上とリソース利用の最適化に対するニーズの高まり 241

8.2.3 カナダ 241

8.2.3.1 市場成長を加速させるための自動車製造の改善に向けた投資の増加 241

8.2.4 メキシコ 243

8.2.4.1 IoT、AI、その他の自動化テクノロジーの採用拡大が市場成長に貢献 243

8.3 欧州 243

8.3.1 欧州のマクロ経済見通し 243

8.3.2 英国 247

8.3.2.1 市場成長を加速させる業務改革に向けたデジタル技術の採用が増加 247

8.3.3 ドイツ 247

8.3.3.1 市場を牽引する製造施設におけるクラウドベースソリューションの導入が増加 247

8.3.4 フランス 248

8.3.4.1 デジタル革命を推進するための資金配分が増加し、市場成長に貢献 248

8.3.5 その他の欧州 248

8.4 アジア太平洋地域 249

8.4.1 アジア太平洋地域のマクロ経済見通し 250

8.4.2 中国 254

8.4.2.1 市場成長を促進するIoTベースのソリューションの研究開発に対する政府の重点化の増加 254

8.4.3 日本 255

8.4.3.1 市場成長を促進する産業オートメーションの増加傾向 255

8.4.4 インド 255

8.4.4.1 産業用オートメーション技術の展開拡大により市場成長が促進される見通し 255

8.4.5 アジア太平洋地域その他 256

8.5 その他地域 257

8.5.1 その他地域におけるマクロ経済の見通し 257

8.5.2 南米 260

8.5.2.1 ブラジル 260

8.5.2.1.1 市場成長を促進するための産業部門の近代化への重点の高まり 260

8.5.2.2 南米その他 261

8.5.3 中東およびアフリカ 262

8.5.3.1 急速なデジタル化と技術統合が市場成長を促進 262

8.5.3.2 GCC 263

8.5.3.3 アフリカおよびその他の中東地域 263

9 競合状況 264

9.1 概要 264

9.2 主要企業の戦略/2023年から2025年の勝利への権利 264

9.3 産業用ロボットの市場シェア分析、2023年 267

9.4 収益分析、2019年から2023年 270

9.5 産業用センサーの市場シェア分析、2023年 271

9.6 企業評価と財務指標 272

9.7 ブランド/製品比較 273

9.8 企業評価マトリクス:主要企業、2023年 274

9.8.1 星 274

9.8.2 新興リーダー 274

9.8.3 普及したプレーヤー 274

9.8.4 参加者 275

9.8.5 企業規模:主要プレーヤー、2023年 276

9.8.5.1 企業フットプリント 276

9.8.5.2 ペイロードフットプリント 277

9.8.5.3 ロボットタイプフットプリント 278

9.8.5.4 エンドユース産業フットプリント 279

9.8.5.5 地域フットプリント 280

9.9 企業評価マトリクス:スタートアップ/中小企業、2023年 281

9.9.1 先進的な企業 281

9.9.2 対応力のある企業 281

9.9.3 ダイナミックな企業 281

9.9.4 スタート地点 281

9.9.5 競争力ベンチマーキング:スタートアップ/中小企業、2023年 283

9.9.5.1 主要スタートアップ/中小企業の詳細リスト 283

9.9.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 284

9.10 競争シナリオ 286

9.10.1 製品発売/開発 286

9.10.2 取引 288

9.10.3 拡大 293

9.10.4 その他 294

10 企業プロフィール 296

10.1 主要企業 296

10.1.1 ABB 296

10.1.1.1 事業概要 296

10.1.1.2 製品/ソリューション/サービス 297

10.1.1.3 最近の動向 298

10.1.1.3.1 製品発売/開発 298

10.1.1.3.2 取引 300

10.1.1.3.3 拡大 302

10.1.1.4 MnMビュー 302

10.1.1.4.1 主な強み/勝利への権利 302

10.1.1.4.2 戦略的選択肢 302

10.1.1.4.3 弱点/競合による脅威 302

10.1.2 エマソン・エレクトリック 303

10.1.2.1 事業概要 303

10.1.2.2 製品/ソリューション/サービス 304

10.1.2.3 最近の動向 305

10.1.2.3.1 製品発売/開発 305

10.1.2.3.2 取引 306

10.1.2.4 MnMの見解 307

10.1.2.4.1 主な強み/勝利への権利 307

10.1.2.4.2 戦略的選択肢 307

10.1.2.4.3 弱点/競合他社からの脅威 307

10.1.3 ゼネラル・エレクトリック・カンパニー 308

10.1.3.1 事業概要 308

10.1.3.2 製品/ソリューション/サービス 309

10.1.3.3 最近の動向 310

10.1.3.3.1 製品発売/開発 310

10.1.3.3.2 取引 311

10.1.3.4 MnMの見解 311

10.1.3.4.1 主な強み/勝利への権利 311

10.1.3.4.2 戦略的選択肢 311

10.1.3.4.3 弱点/競合による脅威 311

10.1.4 ハネウェル・インターナショナル 312

10.1.4.1 事業概要 312

10.1.4.2 製品/ソリューション/サービス 313

10.1.4.3 最近の動向 314

10.1.4.3.1 製品発売/開発 314

10.1.4.3.2 取引 315

10.1.4.3.3 その他 315

10.1.4.4 MnMの見解 316

10.1.4.4.1 主な強み/勝利への権利 316

10.1.4.4.2 戦略的選択肢 316

10.1.4.4.3 弱点/競合他社からの脅威 317

10.1.5 ロックウェル・オートメーション 318

10.1.5.1 事業概要 318

10.1.5.2 製品/ソリューション/サービス 319

10.1.5.3 最近の動向 320

10.1.5.3.1 製品発売/開発 320

10.1.5.3.2 取引 321

10.1.5.3.3 その他 323

10.1.5.4 MnMビュー 323

10.1.5.4.1 主な強み/勝利への権利 323

10.1.5.4.2 戦略的選択肢 323

10.1.5.4.3 弱み/競合他社からの脅威 323

10.1.6 シュナイダーエレクトリック 324

10.1.6.1 事業概要 324

10.1.6.2 製品/ソリューション/サービス 325

10.1.6.3 最近の動向 326

10.1.6.3.1 製品発売/開発 326

10.1.6.3.2 取引 327

10.1.6.3.3 その他 328

10.1.6.3.4 拡大 328

10.1.6.4 MnM ビュー 328

10.1.6.4.1 主な強み/勝利への権利 328

10.1.6.4.2 戦略的選択肢 329

10.1.6.4.3 弱み/競合による脅威 329

10.1.7 SIEMENS 330

10.1.7.1 事業概要 330

10.1.7.2 製品/ソリューション/サービス 331

10.1.7.3 最近の動向 332

10.1.7.3.1 製品発売/開発 332

10.1.7.3.2 取引 333

10.1.7.3.3 その他 334

10.1.7.4 MnMの見解 335

10.1.7.4.1 主な強み/勝利への権利 335

10.1.7.4.2 戦略的選択肢 335

10.1.7.4.3 弱点/競合他社からの脅威 335

10.1.8 横河電機株式会社 336

10.1.8.1 事業概要 336

10.1.8.2 製品/ソリューション/サービス 337

10.1.8.3 最近の動向 338

10.1.8.3.1 取引 338

10.1.8.4 MnMビュー 339

10.1.8.4.1 主な強み/勝利への権利 339

10.1.8.4.2 戦略的選択肢 339

10.1.8.4.3 弱点/競合他社からの脅威 339

10.1.9 3D SYSTEMS, INC. 340

10.1.9.1 事業概要 340

10.1.9.2 製品/ソリューション/サービス 341

10.1.9.3 最近の動向 342

10.1.9.3.1 取引 342

10.1.9.3.2 その他 343

10.1.10 シスコシステムズ合同会社 344

10.1.10.1 事業概要 344

10.1.10.2 製品/ソリューション/サービス 345

10.1.10.3 最近の動向 346

10.1.10.3.1 取引 346

10.1.10.3.2 その他 347

10.1.11 IBM 348

10.1.11.1 事業概要 348

10.1.11.2 製品/ソリューション/サービス 349

10.1.11.3 最近の動向 351

10.1.11.3.1 製品発表/開発 351

10.1.11.3.2 取引 351

10.1.11.3.3 その他 352

10.1.12 三菱電機株式会社 353

10.1.12.1 事業概要 353

10.1.12.2 製品/ソリューション/サービス 354

10.1.12.3 最近の動向 355

10.1.12.3.1 製品発売/開発 355

10.1.12.3.2 取引 356

10.1.13 オラクル 358

10.1.13.1 事業概要 358

10.1.13.2 製品/ソリューション/サービス 359

10.1.13.3 最近の動向 360

10.1.13.3.1 製品発売/開発 360

10.1.13.3.2 取引 360

10.1.13.3.3 その他 361

10.1.13.3.4 拡張 361

10.1.14 SAP 362

10.1.14.1 事業概要 362

10.1.14.2 提供する製品/ソリューション/サービス 363

10.1.14.3 最近の動向 364

10.1.14.3.1 案件 364

10.1.15 ストラタシス 365

10.1.15.1 事業概要 365

10.1.15.2 製品/ソリューション/サービス 366

10.1.15.3 最近の動向 367

10.1.15.3.1 製品発売/開発 367

10.1.15.3.2 取引 367

10.1.15.3.3 その他 368

10.2 その他のプレイヤー 369

10.2.1 コグネックス株式会社 369

10.2.2 Google 370

10.2.3 インテル株式会社 371

10.2.4 キーエンス株式会社 372

10.2.5 エヌビディアコーポレーション 373

10.2.6 PTC 374

10.2.7 サムスン 375

10.2.8 ソニー株式会社 376

10.2.9 ユニバーサルロボットA/S 377

10.2.10 オムロン株式会社 378

10.2.11 ADDVERB TECHNOLOGIES LIMITED 379

10.2.12 LOCUS ROBOTICS 380

10.2.13 EIRATECH ROBOTICS LTD. 381

10.2.14 GREYORANGE 382

11 付録 383

11.1 業界専門家による洞察 383

11.2 ディスカッションガイド 384

11.3 KnowledgeStore: MarketsandMarketsの購読ポータル 387

11.4 カスタマイズオプション 389

11.5 関連レポート 389

11.6 著者詳細 390

表1 スマート製造市場:リスク分析 50

表2 スマート製造エコシステムにおける企業の役割 70

表3 主要企業が提供するロボットタイプ別の産業用ロボットの価格動向(米ドル) 72

表4 主要企業のデジタル温度センサーの平均販売価格の推移(米ドル) 72

表5 ペイロード容量別の従来型ロボットの平均販売価格の推移(米ドル)

75

表6 主要特許の一覧、2022年~2024年 82

表7 HSコード847950準拠製品の輸入データ、国別、2019年~2024年(第1四半期~第3四半期)(10億米ドル) 87

表8 HSコード847950準拠製品輸出データ、国別、2019年~2024年(第1四半期~第3四半期)(10億米ドル) 88

表9 2025年~2026年の主要会議およびイベント一覧 89

表 10 北米:規制当局、政府機関、その他の組織 93

表 11 欧州:規制当局、政府機関、その他の組織 95

表 12 アジア太平洋地域:規制当局、政府機関、その他の組織 95

表 13 その他地域:規制当局、政府機関、その他の組織 96

表 14 国際:安全基準 96

表 15 北米:安全基準 97

表 16 欧州:安全基準 98

表 17 アジア太平洋地域:安全基準 98

表 18 その他地域:安全基準 99

表 19 ポーターのファイブフォース分析 100

表20 業界トップ3の購買プロセスにおけるステークホルダーの影響(%) 102

表21 業界トップ3の主な購買基準 103

表22 スマート製造市場、技術別、2020年~2023年(百万米ドル) 108

表23 スマート製造市場:技術別、2024~2029年(単位:百万米ドル) 109

表24 オートメーション&制御システム:スマート製造市場、

技術タイプ別、2020~2023年(単位:百万米ドル) 109

表25 オートメーション&コントロールシステム:スマート製造市場、

テクノロジー別、2024年~2029年(単位:百万米ドル) 110

表26 オートメーション&コントロールシステム:スマート製造市場、

地域別、2020年~2023年(単位:百万米ドル) 110

表27 オートメーションおよび制御システム:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 110

表28 ヒューマン・マシン・インターフェース:スマート製造市場、提供別、2020年~2023年(百万米ドル) 111

表29 ヒューマン・マシン・インターフェース:スマート製造市場、提供別、2024年~2029年(百万米ドル) 111

表30 ヒューマン・マシン・インターフェース:スマート製造市場、ハードウェア別、2020年~2023年(百万米ドル) 111

表31 ヒューマン・マシン・インターフェース:スマート製造市場、ハードウェア別、2024年~2029年(百万米ドル) 112

表32 ヒューマン・マシン・インターフェース:スマート製造市場向けソフトウェア、導入タイプ別、2020年~2023年(単位:百万米ドル) 115

表33 ヒューマン・マシン・インターフェース:スマート製造市場向けソフトウェア、導入タイプ別、2024年~2029年(百万米ドル) 115

表34 ヒューマン・マシン・インターフェース:スマート製造市場、産業別、2020年~2023年(百万米ドル) 116

表35 ヒューマン・マシン・インターフェース:スマート製造市場、産業別、2024年~2029年(百万米ドル) 117

表36 ヒューマン・マシン・インターフェース:スマート製造市場、地域別、2020年~2023年(百万米ドル) 117

表37 ヒューマン・マシン・インターフェース:スマート製造市場、地域別、2024年~2029年(百万米ドル) 118

表38 産業用PC:スマート製造市場、技術タイプ別、2020年~2023年(単位:百万米ドル) 118

表39 産業用PC:スマート製造市場、技術タイプ別、2024年~2029年(単位:百万米ドル) 119

表40 産業用PC:スマート製造市場、産業別、

2020年~2023年(百万米ドル) 120

表41 産業用PC:スマート製造市場、産業別、

2024年~2029年(百万米ドル) 121

表42 産業用PC:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 121

表43 産業用PC:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 122

表44 資産および保守管理:スマート製造市場、

テクノロジー別、2020年~2023年(単位:百万米ドル) 123

表45 資産および保守管理:スマート製造市場、

テクノロジー別、2024年~2029年(百万米ドル) 123

表46 資産および保守管理:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 123

表47 資産および保守管理:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 124

表48 工場資産管理:スマート製造市場、産業別、2020年~2023年(百万米ドル) 125

表49 工場資産管理:スマート製造市場、産業別、2024~2029年(百万米ドル) 126

表50 工場資産管理:スマート製造市場、地域別、2020~2023年(百万米ドル) 126

表51 工場資産管理:スマート製造市場、地域別、2024年~2029年(単位:百万米ドル) 126

表52 機械状態監視:スマート製造市場、

産業別、2020年~2023年(単位:百万米ドル) 132

表53 機械状態監視:スマート製造市場、

産業別、2024~2029年(百万米ドル) 132

表54 機械状態監視:スマート製造市場、

地域別、2020~2023年(百万米ドル) 133

表55 機械状態監視:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 133

表56 コンピュータ化された保守管理システム:スマート製造市場、産業別、2020年~2023年(百万米ドル) 134

表57 コンピュータ化された保守管理システム:スマート製造市場、産業別、2024年~2029年(百万米ドル) 134

表58 コンピュータ化された保守管理システム:スマート製造市場、地域別、2020年~2023年(百万米ドル) 135

表59 コンピュータ化された保守管理システム:スマート製造市場、地域別、2024年~2029年(百万米ドル) 135

表60 資産パフォーマンス管理:スマート製造市場、

産業別、2020年~2023年(百万米ドル) 139

表61 アセットパフォーマンス管理:スマート製造市場、

産業別、2024年~2029年(百万米ドル) 140

表62 アセットパフォーマンス管理:スマート製造市場、

地域別、2020年~2023年(単位:百万米ドル) 140

表63 アセットパフォーマンス管理:スマート製造市場、

地域別、2024年~2029年(単位:百万米ドル) 140

表64 製造オペレーションシステム:スマート製造市場、

テクノロジー別、2020年~2023年(百万米ドル) 141

表 65 製造オペレーションシステム:スマート製造市場、

テクノロジー別、2024年~2029年(百万米ドル) 142

表66 製造オペレーションシステム:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 142

表67 製造オペレーションシステム:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 142

表68 製造実行システム:スマート製造市場、

産業別、2020年~2023年(百万米ドル) 145

表69 製造実行システム:スマート製造市場、

産業別、2024年~2029年(百万米ドル) 145

表 70 製造実行システム:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 146

表71 製造実行システム:スマート製造市場、

地域別、2024~2029年(百万米ドル) 146

表72 倉庫管理システム:スマート製造市場、

産業別、2020~2023年(百万米ドル) 148

表73 倉庫管理システム:スマート製造市場、

産業別、2024~2029年(百万米ドル) 148

表74 倉庫管理システム:スマート製造市場、

地域別、2020~2023年(百万米ドル) 149

表75 倉庫管理システム:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 149

表76 製造オペレーション管理:スマート製造市場、産業別、2020年~2023年(百万米ドル) 150

表77 製造オペレーション管理:スマート製造市場、産業別、2024年~2029年(百万米ドル) 150

表78 製造オペレーション管理:スマート製造市場、地域別、2020年~2023年(百万米ドル) 151

表79 製造オペレーション管理:スマート製造市場、地域別、2024年~2029年(百万米ドル) 151

表80 エンタープライズリソースプランニング:スマート製造市場、

産業別、2020年~2023年(百万米ドル) 152

表81 エンタープライズリソースプランニング:スマートマニュファクチャリング市場、

産業別、2024年~2029年(百万米ドル) 153

表82 エンタープライズリソースプランニング:スマートマニュファクチャリング市場、

地域別、2020年~2023年(百万米ドル) 153

表83 エンタープライズリソースプランニング:スマートマニュファクチャリング市場、

地域別、2024年~2029年(百万米ドル) 153

表84 品質管理システム:スマートマニュファクチャリング市場、

産業別、2020年~2023年(百万米ドル) 155

表85 品質管理システム:スマート製造市場、

産業別、2024年~2029年(百万米ドル) 155

表86 品質管理システム:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 156

表87 品質管理システム:スマート製造市場、

地域別、2024~2029年(単位:百万米ドル) 156

表88 産業用ネットワークおよび接続性:スマート製造市場、技術タイプ別、2020~2023年(単位:百万米ドル) 157

表 89 産業用ネットワークおよび接続性:スマート製造市場、技術タイプ別、2024~2029年(百万米ドル) 157

表90 産業用ネットワークおよび接続性:スマート製造市場、地域別、2020年~2023年(百万米ドル) 157

表91 産業用ネットワークおよび接続性:スマート製造市場、地域別、2024年~2029年(百万米ドル) 158

表 92 プライベート 5G:スマート製造市場、産業別、

2020年~2023年(百万米ドル) 159

表 93 プライベート 5G:スマート製造市場、産業別、

2024年~2029年(百万米ドル) 159

表 94 プライベート5G:スマート製造市場、地域別、

2020年~2023年(単位:百万米ドル) 160

表 95 プライベート5G:スマート製造市場、地域別、

2024年~2029年(単位:百万米ドル) 160

表 96 エッジコンピューティング:スマート製造市場、産業別、

2020年~2023年(単位:百万米ドル) 161

表 97 エッジコンピューティング:スマート製造市場、産業別、

2024年~2029年(単位:百万米ドル) 162

表 98 エッジコンピューティング:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 162

表 99 エッジコンピューティング:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 162

表 100 クラウドコンピューティング:スマート製造市場、産業別、

2020年~2023年(単位:百万米ドル) 165

表 101 クラウドコンピューティング:スマート製造市場、産業別、

2024年~2029年(単位:百万米ドル) 165

表 102 クラウドコンピューティング:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 166

表 103 クラウドコンピューティング:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 166

表104 産業用通信:スマート製造市場、産業別、2020年~2023年(百万米ドル) 168

表105 産業用通信:スマート製造市場、産業別、2024年~2029年(百万米ドル) 168

表106 産業用通信:スマート製造市場、地域別、2020年~2023年(単位:百万米ドル) 169

表107 産業用通信:スマート製造市場、地域別、2024年~2029年(単位:百万米ドル) 169

表108 産業用ロボット:スマート製造市場、技術タイプ別、2020年~2023年(単位:百万米ドル) 170

表109 産業用ロボット:スマート製造市場、技術タイプ別、2024年~2029年(単位:百万米ドル) 170

表 110 産業用ロボット:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 170

表 111 産業用ロボット:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 171

表112 産業用3Dプリント:スマート製造市場、産業別、2020年~2023年(百万米ドル) 173

表113 産業用3Dプリント:スマート製造市場、産業別、2024年~2029年(百万米ドル) 173

表114 産業用3Dプリント:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 174

表115 産業用3Dプリント:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 174

表116 産業用ロボット:スマート製造市場、製品タイプ別、2020年~2023年(百万米ドル) 174

表117 産業用ロボット:スマート製造市場、製品タイプ別、2024年~2029年(百万米ドル) 175

表118 産業用ロボット、スマート製造市場、製品タイプ別、2020年~2023年(千台) 175

表119 産業用ロボット、スマート製造市場、製品タイプ別、2024年~2029年(千台) 175

表120 従来型ロボット、スマート製造市場、種類別、

2020年~2023年(単位:千台) 176

表121 従来型ロボット、スマート製造市場、種類別、

2024年~2029年(単位:千台) 177

表122 協働ロボット、スマート製造市場、種類別、

2020年~2023年(単位:千台) 178

表123 協働ロボット、スマート製造市場、種類別、

2024年~2029年(単位:千台) 178

表124 産業用ロボット:スマート製造市場、産業別、

2020年~2023年(百万米ドル) 179

表125 産業用ロボット:スマート製造市場、産業別、

2024年~2029年(百万米ドル) 179

表126 産業用ロボット:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 179

表127 産業用ロボット:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 180

表128 自動搬送車:スマート製造市場、

産業別、2020年~2023年(単位:百万米ドル) 183

表129 自動搬送車:スマート製造市場、

産業別、2024年~2029年(百万米ドル) 184

表 130 無人搬送車:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 184

表131 無人搬送車:スマート製造市場、

地域別、2024~2029年(百万米ドル) 184

表132 自律型モバイルロボット:スマート製造市場、

産業別、2020年~2023年(百万米ドル) 186

表133 自律型モバイルロボット:スマート製造市場、

産業別、2024年~2029年(百万米ドル) 186

表134 自律型モバイルロボット:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 187

表135 自律型モバイルロボット:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 187

表136 センサーおよびビジョンシステム:スマート製造市場、

テクノロジー別、2020年~2023年(百万米ドル) 188

表 137 センサーおよびビジョンシステム:スマート製造市場、

テクノロジー別、2024年~2029年(百万米ドル) 188

表 138 センサーおよびビジョンシステム:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 188

表 139 センサーおよびビジョンシステム:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 188

表 140 産業用センサー:スマート製造市場、センサータイプ別、2020年~2023年(百万米ドル) 189

表 141 産業用センサー:スマート製造市場、センサータイプ別、2024年~2029年(百万米ドル) 189

表142 産業用センサー:スマート製造市場、産業別、

2020年~2023年(百万米ドル) 190

表143 産業用センサー:スマート製造市場、産業別、

2024年~2029年(百万米ドル) 191

表 144 産業用センサー:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 191

表 145 産業用センサー:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 191

表146 産業用マシンビジョン:スマート製造市場、提供別、2020年~2023年(単位:百万米ドル) 192

表147 産業用マシンビジョン:スマート製造市場、提供別、2024年~2029年(単位:百万米ドル) 192

表148 産業用マシンビジョン:スマート製造市場、産業別、2020年~2023年(百万米ドル) 195

表149 産業用マシンビジョン:スマート製造市場、産業別、2024年~2029年(百万米ドル) 195

表150 産業用マシンビジョン:スマート製造市場、地域別、2020年~2023年(百万米ドル) 196

表151 産業用マシンビジョン:スマート製造市場、地域別、2024年~2029年(百万米ドル) 196

表152 デジタルトランスフォーメーションシステム:スマートマニュファクチャリング市場、

テクノロジー別、2020年~2023年(単位:百万米ドル) 197

表153 デジタルトランスフォーメーションシステム:スマートマニュファクチャリング市場、

テクノロジー別、2024年~2029年(百万米ドル) 197

表154 デジタルトランスフォーメーションシステム:スマートマニュファクチャリング市場、

地域別、2020年~2023年(百万米ドル) 197

表155 デジタルトランスフォーメーションシステム:スマートマニュファクチャリング市場、

地域別、2024年~2029年(単位:百万米ドル) 198

表156 製造業におけるAI:スマートマニュファクチャリング市場、提供別、

2020年~2023年(単位:百万米ドル) 198

表157 製造業におけるAI:スマート製造市場、提供別、

2024~2029年(百万米ドル) 199

表158 製造業におけるAI:スマート製造市場、産業別、

2020~2023年(百万米ドル) 203

表159 製造業におけるAI:スマート製造市場、産業別、

2024~2029年(百万米ドル) 203

表160 製造業におけるAI:スマート製造市場、地域別、

2020~2023年(百万米ドル) 203

表 161 製造業におけるAI:スマート製造市場、地域別、

2024~2029年(単位:百万米ドル) 204

表 162 産業用サイバーセキュリティ:スマート製造市場、産業別、2020~2023年(単位:百万米ドル) 206

表163 産業用サイバーセキュリティ:スマート製造市場、産業分野別、2024年~2029年(百万米ドル) 206

表164 産業用サイバーセキュリティ:スマート製造市場、地域別、2020年~2023年(百万米ドル) 206

表165 産業用サイバーセキュリティ:スマート製造市場、地域別、2024年~2029年(百万米ドル) 207

表166 デジタルツイン:スマート製造市場、産業別、

2020年~2023年(百万米ドル) 208

表167 デジタルツイン:スマート製造市場、産業別、

2024~2029年(百万米ドル) 208

表168 デジタルツイン:スマート製造市場、地域別、

2020~2023年(百万米ドル) 209

表 169 デジタルツイン:スマート製造市場、地域別、

2024~2029年(単位:百万米ドル) 209

表 170 製造業におけるARおよびVR:スマート製造市場、

産業別、2020~2023年(単位:百万米ドル) 210

表171 製造業におけるARおよびVR:スマート製造市場、

産業別、2024~2029年(百万米ドル) 211

表172 製造業におけるARおよびVR:スマート製造市場、

地域別、2020~2023年(百万米ドル) 211

表173 製造業におけるARおよびVR:スマート製造市場、

地域別、2024年~2029年(単位:百万米ドル) 211

表174 設計および計画システム:スマート製造市場、

テクノロジー別、2020年~2023年(百万米ドル) 212

表175 設計・計画システム:スマート製造市場、

テクノロジー別、2024年~2029年(百万米ドル) 212

表176 設計・計画システム:スマート製造市場、地域別、2020年~2023年(単位:百万米ドル) 213

表177 設計・計画システム:スマート製造市場、地域別、2024年~2029年(単位:百万米ドル) 213

表178 コンピュータ支援設計:スマート製造市場、産業別、2020年~2023年(単位:百万米ドル) 214

表179 コンピュータ支援設計:スマート製造市場、産業別、2024年~2029年(単位:百万米ドル) 215

表180 コンピュータ支援設計:スマート製造市場、地域別、

2020年~2023年(百万米ドル) 215

表181 コンピュータ支援設計:スマート製造市場、地域別、

2024年~2029年(百万米ドル) 215

表182 コンピュータ支援製造:スマート製造市場、

産業別、2020年~2023年(百万米ドル) 216

表183 コンピュータ支援製造:スマート製造市場、

産業別、2024年~2029年(百万米ドル) 217

表184 コンピュータ支援製造:スマート製造市場、

地域別、2020年~2023年(百万米ドル) 217

表185 コンピュータ支援製造:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 217

表186 製品ライフサイクル管理:スマート製造市場、

産業別、2020年~2023年(百万米ドル) 219

表187 製品ライフサイクル管理:スマート製造市場、

産業別、2024年~2029年(百万米ドル) 219

表188 製品ライフサイクル管理: スマート製造市場、

地域別、2020年~2023年(百万米ドル) 220

表189 製品ライフサイクル管理:スマート製造市場、

地域別、2024年~2029年(百万米ドル) 220

表190 スマート製造市場:産業別、2020年~2023年(百万米ドル) 223

表191 スマート製造市場:産業別、2024年~2029年(百万米ドル) 224

表192 スマート製造市場:地域別、2020年~2023年(単位:百万米ドル) 236

表193 スマート製造市場:地域別、2024年~2029年(単位:百万米ドル) 236

表194 北米:スマート製造市場、国別、

2020年~2023年(単位:百万米ドル) 239

表195 北米:スマート製造市場、国別、

2024年~2029年(単位:百万米ドル) 239

表196 北米:スマート製造市場、技術別、

2020年~2023年(単位:百万米ドル) 240

表197 北米:スマート製造市場、技術別、

2024年~2029年(単位:百万米ドル) 240

表 198 ヨーロッパ:スマート製造市場、国別、

2020年~2023年(単位:百万米ドル) 245

表 199 ヨーロッパ:スマート製造市場、国別、

2024年~2029年(単位:百万米ドル) 245

表 200 欧州:スマート製造市場、技術別、

2020年~2023年(単位:百万米ドル) 246

表 201 欧州:スマート製造市場、技術別、

2024年~2029年(単位:百万米ドル) 246

表 202 アジア太平洋地域:スマート製造市場、国別、

2020年~2023年(単位:百万米ドル) 252

表 203 アジア太平洋地域:スマート製造市場、国別、

2024年~2029年(単位:百万米ドル) 252

表 204 アジア太平洋地域:スマート製造市場、技術別、

2020年~2023年(百万米ドル) 253

表 205 アジア太平洋地域:スマート製造市場、技術別、

2024年~2029年(百万米ドル) 253

表206 その他地域:スマート製造市場、地域別、2020年~2023年(単位:百万米ドル) 258

表207 その他地域:スマート製造市場、地域別、2024年~2029年(単位:百万米ドル) 258

表 208 その他地域:スマート製造市場、技術別、

2020年~2023年(単位:百万米ドル) 259

表 209 その他地域:スマート製造市場、技術別、

2024年~2029年(単位:百万米ドル) 259

表 210 南米:スマート製造市場、国別、

2020年~2023年(百万米ドル) 260

表 211 南米:スマート製造市場、国別、

2024年~2029年(百万米ドル) 260

表212 中東およびアフリカ:スマート製造市場、国別、

2020年~2023年(百万米ドル) 262

表213 中東およびアフリカ:スマート製造市場、国別、

2024年~2029年(百万米ドル) 262

表214 スマート製造市場:主要企業が採用する戦略の概要

2023年~2025年 264

表215 産業用ロボット市場:競争の度合い、2023年 268

表216 産業用センサー市場:競争の度合い、2023年 271

表217 産業用ロボット市場:ペイロードのフットプリント 277

表218 産業用ロボット市場:ロボットタイプのフットプリント 278

表219 産業用ロボット市場:エンドユーザー産業別市場規模 279

表220 産業用ロボット市場:地域別市場規模 280

表221 産業用ロボット市場:主要新興企業/中小企業の詳細リスト 283

表 222 産業用ロボット市場:主要新興企業/中小企業の競合ベンチマーキング 284

表 223 スマート製造市場:製品発売/開発、

2023年4月~2025年1月 286

表 224 スマート製造市場:取引、2023年4月~2025年1月 288

表 225 スマート製造市場:拡張、2023年4月~2025年1月 293

表226 スマート製造市場:その他、2023年4月~2025年1月 294

表227 ABB:企業概要 296

表228 ABB:製品/ソリューション/サービス 297

表 229 ABB:製品発売/開発 298

表 230 ABB:取引 300

表 231 ABB:拡張 302

表 232 エマソン・エレクトリック:企業概要 303

表 233 エマソン・エレクトリック・カンパニー:製品/ソリューション/サービス 304

表 234 エマソン・エレクトリック・カンパニー:新製品/開発 305

表 235 エマソン・エレクトリック・カンパニー:取引 306

表 236 ゼネラル・エレクトリック・カンパニー:企業概要 308

表 237 ゼネラル・エレクトリック・カンパニー:製品/ソリューション/サービス 309

表 238 ゼネラル・エレクトリック・カンパニー:新製品/開発 310

表 239 ゼネラル・エレクトリック・カンパニー:取引 311

表 240 ハネウェル・インターナショナル社:会社概要 312

表 241 ハネウェル・インターナショナル社:製品/ソリューション/サービス 313

表 242 ハネウェル・インターナショナル社:新製品/開発 314

表 243 ハネウェル・インターナショナル:取引 315

表 244 ハネウェル・インターナショナル:その他 315

表 245 ロックウェル・オートメーション:企業概要 318

表 246 ロックウェル・オートメーション:製品/ソリューション/サービス 319

表247 ロックウェル・オートメーション:新製品/開発 320

表248 ロックウェル・オートメーション:取引 321

表249 ロックウェル・オートメーション:その他 323

表250 シュナイダーエレクトリック:企業概要 324

表251 シュナイダーエレクトリック:製品/ソリューション/サービス 325

表252 シュナイダーエレクトリック:新製品/開発 326

表253 シュナイダーエレクトリック:買収 327

表254 シュナイダーエレクトリック:その他 328

表 255 シュナイダーエレクトリック:拡張 328

表 256 シーメンス:企業概要 330

表 257 シーメンス:製品/ソリューション/サービス 331

表 258 シーメンス:新製品/新製品開発 332

表 259 シーメンス:取引 333

表 260 シーメンス:その他 334

表 261 横河電機株式会社:会社概要 336

表 262 横河電機株式会社:製品/ソリューション/

サービス 337

表263 横河電機株式会社:取引 338

表264 3Dシステムズ社:会社概要 340

表265 3Dシステムズ社:製品/ソリューション/サービス 341

表266 3Dシステムズ社:取引 342

表267 3D SYSTEMS, INC.:その他 343

表268 CISCO SYSTEMS, INC.:企業概要 344

表269 CISCO SYSTEMS, INC.:製品/ソリューション/サービス 345

表270 CISCO SYSTEMS, INC.:取引 346

表271 シスコシステムズ:その他 347

表272 IBM:企業概要 348

表273 IBM:製品/ソリューション/サービス 349

表274 IBM:製品発売/開発 351

表275 IBM:取引 351

表276 IBM:その他 352

表277 三菱電機株式会社:会社概要 353

表278 三菱電機株式会社:製品/ソリューション/

サービス 354

表279 三菱電機株式会社:製品発売/開発 355

表280 三菱電機株式会社:取引 356

表281 オラクル:企業概要 358

表282 オラクル:製品/ソリューション/サービス 359

表283 オラクル:新製品/開発 360

表284 オラクル:取引 360

表285 オラクル:発表 361

表 286 オラクル:拡張 361

表 287 SAP:企業概要 362

表 288 SAP:製品/ソリューション/サービス 363

表 289 SAP:取引 364

表 290 ストラタシス:企業概要 365

表291 ストラタシス:製品/ソリューション/サービス 366

表292 ストラタシス:製品発売/開発 367

表 293 ストラタシス:取引 367

表 294 ストラタシス:その他 368

表 295 エラテック・ロボティクス:企業概要 381

表 296 グレイオレンジ:企業概要 382