製品洞察

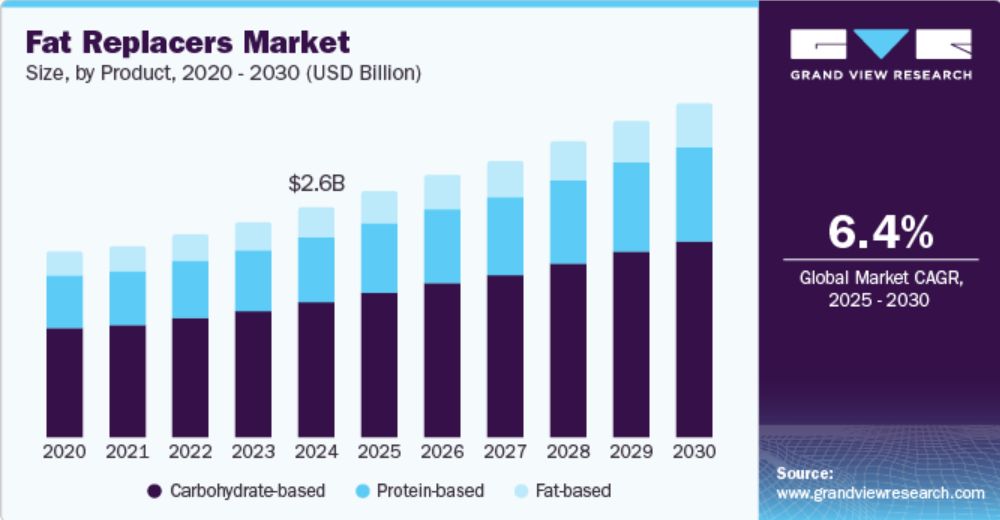

製品別では、炭水化物をベースとするセグメントが世界の脂肪代替品市場を支配しており、2024年には売上シェアが60.2%に達すると予測されています。 従来の脂肪の風味、食感、口当たりを効果的に模倣する炭水化物をベースとする脂肪代替品は、食品産業で広く研究され、広く採用されています。業界関係者は、チアシード、アロエベラ、バジルシード、グアーガムなどの素材を活用し、革新的な脂肪代替ソリューションの開発に取り組んでいます。さらに、炭水化物ベースの脂肪代替品は、従来の脂肪に代わる費用対効果の高い代替品でもあります。これらの要因が、脂肪代替品市場全体における炭水化物ベースの脂肪代替品の優位性に寄与しています。

タンパク質ベースのセグメントも、2025年から2030年にかけて最も速いCAGRを記録すると予想されています。タンパク質の摂取を優先し、脂肪の摂取量を減らすことが、現代の消費者にとって重要な食事目標となっています。数多くの研究により、タンパク質ベースの脂肪代替品の可能性が探求されてきました。これらの研究により、脂肪をタンパク質ベースの脂肪代替品に置き換えることで、低脂肪食におけるタンパク質の相互作用に関連する負の影響を緩和できることが実証されています。さらに、植物由来のタンパク質由来の脂肪代替品は、クリーンラベルの特性と持続可能性の利点により、人気が高まっています。

用途別洞察

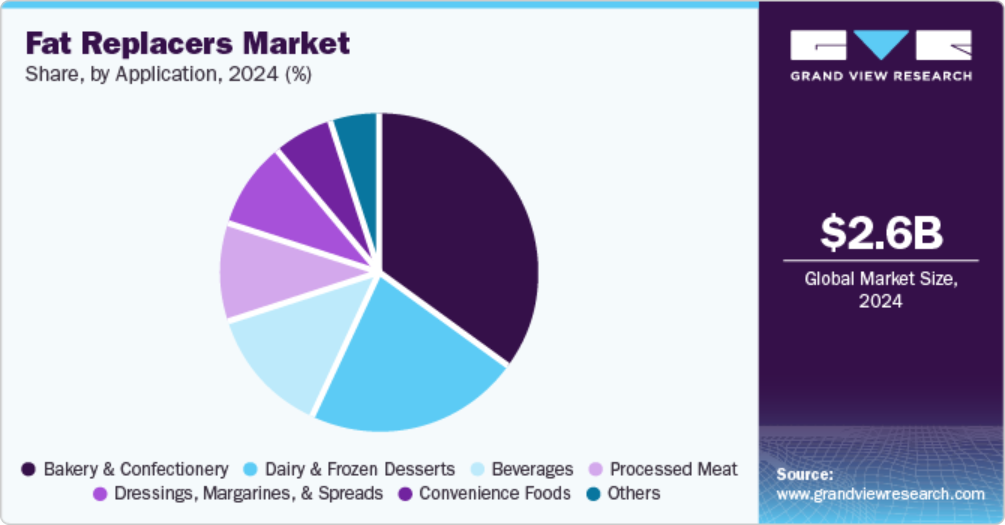

2024年には、ベーカリーおよび菓子セグメントが脂肪代替品市場で最大の収益シェアを占めました。 ベーカリー製品や菓子は広く消費されていますが、脂肪含有量が高いことが多く、さまざまな健康問題を引き起こす可能性があります。 ケーキ、マフィン、ビスケット、クラッカー、チョコレートなどの製品に脂肪代替品を配合することで、味や食感を損なうことなく、より健康的な代替品を提供することができます。この傾向により、ベーカリーおよび製菓産業における脂肪代替品の需要が大幅に増加しています。例えば、チョコレートメーカーのChoco Finesseは、自社製品の脂肪含有量を減らし、カロリーを45%削減できる脂肪代替品を開発することに成功しました。脂肪代替技術の継続的な進歩が、この分野の成長を後押しし続けています。

加工肉セグメントは、予測期間中に最も速いCAGRを記録すると予想されています。 従来、肉は食事におけるタンパク質の主要な供給源と考えられてきました。 しかし、加工肉の消費は、しばしば脂肪の過剰摂取と関連付けられています。 食品会社は、この問題に対処するために、加工肉製品に脂肪代替品を配合しています。 脂肪代替品の配合は、これらの製品の全体的な魅力を損なうことなく、効果的に余分な脂肪の消費を削減します。その結果、より健康的な加工肉代替品への需要の高まりが、脂肪代替品産業の拡大を後押ししています。

地域別洞察

北米の脂肪代替品市場は、予測期間中に大幅な成長が見込まれています。北米では、肥満やコレステロール関連の合併症などの生活習慣病に苦しむ人の割合が高いです。このため、この地域の消費者は自身の消費パターンや食材について意識するようになってきています。このような要因が、この地域のベーカリー・菓子、加工肉、飲料部門における脂肪代替品の需要を常に後押ししています。

米国の脂肪代替品市場は、2024年には北米の脂肪代替品市場を独占しました。心臓病、癌、糖尿病などの生活習慣病は、米国における死亡および障害の主な原因となっています。 CDC(疾病対策センター)によると、米国人の60%が少なくとも1つの慢性疾患を患っており、40%が少なくとも2つの慢性疾患を患っています。[TD6] 喫煙や運動不足に加え、特に脂肪分の過剰摂取といった不適切な食習慣が、こうした健康問題の大きな要因となっています。これらの要因が相まって、米国市場では脂肪代替品の需要が高まっています。多くの大手ファストフードチェーンや地元のレストランでは、健康志向の消費者に配慮して低脂肪のメニューを導入しています。さらに、植物由来の脂肪代替品など、クリーンラベルの原材料に対する需要の高まりが、米国における脂肪代替品産業の成長をさらに後押ししています。

アジア太平洋地域の脂肪代替品市場の動向

アジア太平洋地域の脂肪代替品産業は、2024年には世界市場の41.0%の収益シェアを占め、世界市場を支配しました。アジア太平洋地域における脂肪代替品の需要の高まりは、急速な都市化と都市部における消費者のライフスタイルの変化が主な要因となっています。可処分所得の増加に伴い、消費者はより健康的な食品を求める傾向が強まっています。これを受けて、食品メーカーは、脂肪代替品をインスタント食品、加工肉、ソース、グレービーソースなどに使用するようになりました。

中国脂肪代替品市場は、2024年には地域産業で最大の収益シェアを占めると予測されています。膨大な人口を抱える中国は、世界最大の食品生産国および消費国です。中国の消費者は健康志向と品質志向を強めており、食品メーカーは自社製品の栄養価を高めるよう強いられています。これは、脂肪代替品メーカーにとって市場での存在感を拡大する大きな成長機会となります。

ヨーロッパの脂肪代替品市場の動向

ヨーロッパの脂肪代替品市場は、予測期間中に著しいCAGRを記録すると予測されています。ヨーロッパの食品および飲料業界は、年間1兆1000億米ドルを超える収益を生み出しています。ヨーロッパの消費者はますます目が肥え、製品組成や原材料に細心の注意を払うようになってきています。この地域の健康志向の高まりと持続可能な食品に対する需要の高まりが、脂肪代替品市場を後押ししています。厳しい規制枠組みの下で事業を展開する地元の食品メーカーは、自社製品の栄養成分を最優先しています。このことが、乳製品、加工肉、飲料、インスタント食品など、さまざまな食品カテゴリーにおける脂肪代替品の需要をさらに刺激しています。

脂肪代替品市場における主要企業の洞察

世界の脂肪代替品市場で事業展開する主要企業には、インター・カーギル・インコーポレイテッド、FMCコーポレーション、アーチャー・ダニエルズ・ミッドランド・カンパニー、アシュランド・グローバル・ホールディングス・インク、ケリー・グループPLC、DKS株式会社、アグリテック・ワールドワイド・インクなどがあります。各企業は、製品ラインナップの強化を目指し、新製品の開発や提携に取り組んでいます。

- カーギル社は、1865年に設立された米国を拠点とする食品技術および食品素材の企業です。 同社は、穀物、油糧種子、動物栄養、油脂、食品全般にわたる製品を提供しています。 同社は、ベーカリー、菓子、インスタント食品全般で使用される乳脂肪代替品「ミルファル」を発売しました。

- アーチャー・ダニエルズ・ミッドランド社は、1902年に設立された米国を拠点とする多国籍食品加工および商品取引企業です。 人間用栄養、ペット栄養、動物栄養、産業用バイオソリューションの製品を提供しています。 また、低脂肪油を含む、さまざまな製品ポートフォリオの加工油や特注油も提供しています。

主な脂肪代替企業:

以下は、脂肪代替品市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Cargill Incorporated

- FMC Corporation

- Archer Daniels Midland Company

- Ashland Global Holdings, Inc.

- Kerry Group PLC., DKS Co Ltd.

- Agritech Worldwide, Inc.

最近の動向

- 2024年3月、英国に拠点を置く食品技術企業であるクリーンフードグループは、持続可能な油脂代替品を開発するために300万米ドル以上の資金調達を行った。同社は2025年に、より健康的な油脂代替品を発売する予定である。

- 2021年6月、米国に拠点を置く食品技術企業であるエポージーLLCは、EPGと呼ばれる新しい成分を導入した。同社は、EPGは脂肪由来のカロリーを最大92%カットできると主張しています。同社は、より体に良いチョコレートバーを開発するために、ギャツビーチョコレートと提携しました。EPGは、GMOフリーの植物由来の脂肪代替製品です。

世界の脂肪代替品市場レポートのセグメント

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。本調査では、Grand View Researchは、製品、用途、地域に基づいて脂肪代替品市場レポートをセグメント化しています。

- 製品別市場展望(収益、百万米ドル、2018年~2030年

- タンパク質ベース

- 脂肪ベース

- 炭水化物ベース

- 用途別市場展望(収益、百万米ドル、2018年~2030年

- ベーカリーおよび菓子類

- 乳製品および冷菓

- 飲料

- 加工肉

- ドレッシング、マーガリン、スプレッド

- インスタント食品

- その他

- 地域別予測(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- インドネシア

- 中南米

- ブラジル

- 中東およびアフリカ

- 南アフリカ

- UAE

- 北米

- 製品別市場展望(収益、百万米ドル、2018年~2030年

- タンパク質ベース

- 脂肪ベース

- 炭水化物ベース

- 用途別市場展望(収益、百万米ドル、2018年~2030年

- ベーカリーおよび菓子類

- 乳製品および冷菓

- 飲料

- 加工肉

- ドレッシング、マーガリン、スプレッド

- インスタント食品

- その他

- 地域別予測(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- インドネシア

- 中南米

- ブラジル

- 中東およびアフリカ

- 南アフリカ

- UAE

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 脂肪代替品市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業用バリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.4. 産業用分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章 脂肪代替品市場:製品別予測とトレンド分析

4.1 脂肪代替品市場:製品別:主な調査結果

4.2 製品別市場動向分析と市場シェア、2024年と2030年

4.3 製品別市場予測と予測、2018年~2030年(百万米ドル

4.3.1 タンパク質ベース

4.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

4.3.2. 脂肪ベース

4.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

4.3.3. 炭水化物ベース

4.3.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

第5章 脂肪代替品市場:用途別予測と傾向分析

5.1. 脂肪代替品市場:用途別:主な要点

5.2. 用途別動向分析と市場シェア、2024年と2030年

5.3. 用途別市場予測と予測、2018年~2030年(百万米ドル)

5.3.1. ベーカリーおよび菓子類

5.3.1.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.2. 乳製品および冷菓

5.3.2.1. 市場予測および予測、2018年~2030年(百万米ドル)

5.3.3. 飲料

5.3.3.1. 市場予測および予測、2018年~2030年(百万米ドル)

5.3.4. 加工肉

5.3.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.5. ドレッシング、マーガリン、スプレッド

5.3.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.6. インスタント食品

5.3.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

5.3.7. その他

5.3.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

第6章 脂肪代替品市場:地域別予測と傾向分析

6.1. 脂肪代替品市場:地域別見通し

6.2. 地域別市場:主な要点

6.3. 地域別市場予測、2018年~2030年(単位:百万米ドル)

6.3.1. 北米

6.3.1.1. 市場予測と予測、2018年~2030年(単位:百万米ドル)

6.3.1.2. 米国

6.3.1.2.1. 主要国の動向

6.3.1.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.1.3. カナダ

6.3.1.3.1. 主要国の動向

6.3.1.3.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.1.4. メキシコ

6.3.1.4.1. 主要国の動向

6.3.1.4.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2. ヨーロッパ

6.3.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2.2. イギリス

6.3.2.2.1. 主要国の動向

6.3.2.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2.3. ドイツ

6.3.2.3.1. 主要国の動向

6.3.2.3.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2.4. フランス

6.3.2.4.1. 主要国の動向

6.3.2.4.2. 市場予測と見通し、2018年~2030年(百万米ドル)

6.3.2.5. イタリア

6.3.2.5.1. 主要国の動向

6.3.2.5.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.2.6. スペイン

6.3.2.6.1. 主要国の動向

6.3.2.6.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.3. アジア太平洋地域

6.3.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.3.2. 中国

6.3.3.2.1. 主要国の動向

6.3.3.2.2. 市場予測と見通し、2018年~2030年(百万米ドル)

6.3.3.3. インド

6.3.3.3.1. 主要国の動向

6.3.3.3.2. 市場予測と見通し、2018年~2030年(百万米ドル)

6.3.3.4. 日本

6.3.3.4.1. 主要国の動向

6.3.3.4.2. 市場予測と見通し、2018年~2030年(百万米ドル)

6.3.3.5. タイ

6.3.3.5.1. 主要国の動向

6.3.3.5.2. 市場予測と見通し、2018年~2030年(百万米ドル)

6.3.3.6. インドネシア

6.3.3.6.1. 主要国の動向

6.3.3.6.2. 市場予測と見通し、2018年~2030年(百万米ドル)

6.3.4. 中南米

6.3.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.4.2. ブラジル

6.3.4.2.1. 主要国の動向

6.3.4.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.5. 中東およびアフリカ

6.3.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.5.2. 南アフリカ

6.3.5.2.1. 主要国の動向

6.3.5.2.2. 市場予測と予測、2018年~2030年(百万米ドル)

6.3.5.3. アラブ首長国連邦

6.3.5.3.1. 主要国の動向

6.3.5.3.2. 市場予測と予測、2018年~2030年(百万米ドル)

第7章 脂肪代替品市場:競合分析

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 参加者の概要

7.4. 財務実績

7.5. 製品ベンチマーキング

7.6. 企業別市場シェア分析、2024年(%)

7.7. 企業別ヒートマップ分析

7.8. 戦略マッピング

7.9. 企業プロフィール

7.9.1. カーギル社

7.9.1.1. 企業概要

7.9.1.2. 財務実績

7.9.1.3. 製品ポートフォリオ

7.9.1.4. 戦略的イニシアティブ

7.9.2. FMC コーポレーション

7.9.2.1. 会社概要

7.9.2.2. 財務実績

7.9.2.3. 製品ポートフォリオ

7.9.2.4. 戦略的イニシアティブ

7.9.3. アーチャー・ダニエルズ・ミッドランド・カンパニー

7.9.3.1. 会社概要

7.9.3.2. 財務実績

7.9.3.3. 製品ポートフォリオ

7.9.3.4. 戦略的イニシアティブ

7.9.4. アシュランド・グローバル・ホールディングス社

7.9.4.1. 会社概要

7.9.4.2. 財務実績

7.9.4.3. 製品ポートフォリオ

7.9.4.4. 戦略的イニシアティブ

7.9.5. Kerry Group PLC

7.9.5.1. 企業概要

7.9.5.2. 財務実績

7.9.5.3. 製品ポートフォリオ

7.9.5.4. 戦略的イニシアティブ

7.9.6. DKS Co. Ltd.

7.9.6.1. 企業概要

7.9.6.2. 財務実績

7.9.6.3. 製品ポートフォリオ

7.9.6.4. 戦略的イニシアティブ

7.9.7. Agritech Worldwide, Inc.

7.9.7.1. 会社概要

7.9.7.2. 財務実績

7.9.7.3. 製品ポートフォリオ

7.9.7.4. 戦略的イニシアティブ

表の一覧

表1 世界の脂肪代替品市場:主な市場推進要因の分析

表2 世界の脂肪代替品市場:主な市場抑制要因の分析

表3 世界の脂肪代替品市場の見積もりおよび予測、製品別(百万米ドル)

表4 世界の脂肪代替品市場の見積もりおよび予測、用途別(百万米ドル)

表5 北米脂肪代替品市場予測、国別、2018年~2030年(百万米ドル)

表6 北米脂肪代替品市場予測、製品別、2018年~2030年(百万米ドル)

表7 北米脂肪代替品市場予測、用途別、2018年~2030年(百万米ドル)

表8 米国のマクロ経済支出

表9 米国の脂肪代替品市場予測と見通し、製品別、2018年~2030年(百万米ドル)

表10 米国の脂肪代替品市場予測と見通し、用途別、2018年~2030年(百万米ドル)

表11 カナダのマクロ経済支出

表12 カナダの脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表13 カナダの脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表14 メキシコのマクロ経済支出

表15 メキシコの脂肪代替品市場の見込みと予測、製品別、2018年~2030年(単位:百万米ドル)

表16 メキシコの脂肪代替品市場の見込みと予測、用途別、2018年~2030年(単位:百万米ドル)

表17 ヨーロッパの脂肪代替品市場の見込みと予測、国別、2018年~2030年(単位:百万米ドル)

表18 ヨーロッパの脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表19 ヨーロッパの脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表20 英国のマクロ経済支出

表21 英国の脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表22 英国の脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表23 ドイツのマクロ経済支出

表24 ドイツの脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表25 ドイツの脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表26 フランスのマクロ経済支出

表27 フランス脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表28 フランス脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表29 イタリアマクロ経済支出

表30 イタリアの脂肪代替品市場予測と予測、製品別、2018年~2030年(百万米ドル)

表31 イタリアの脂肪代替品市場予測と予測、用途別、2018年~2030年(百万米ドル)

表32 スペインのマクロ経済支出

表33 スペインの脂肪代替品市場の見込みと予測、製品別、2018年~2030年(単位:百万米ドル)

表34 スペインの脂肪代替品市場の見込みと予測、用途別、2018年~2030年(単位:百万米ドル)

表35 アジア太平洋地域脂肪代替品市場予測、国別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域脂肪代替品市場予測、製品別、2018年~2030年(百万米ドル)

表37 アジア太平洋地域脂肪代替品市場予測、用途別、2018年~2030年(百万米ドル)

表38 中国のマクロ経済支出

表39 中国の脂肪代替品市場の見込みと予測、製品別、2018年~2030年(単位:百万米ドル)

表40 中国の脂肪代替品市場の見込みと予測、用途別、2018年~2030年(単位:百万米ドル)

表41 インドのマクロ経済支出

表42 インドの脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表43 インドの脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表44 日本のマクロ経済支出

表45 日本の脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表46 日本の脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表47 タイのマクロ経済支出

表48 タイの脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表49 タイの脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表50 インドネシアのマクロ経済支出

表51 インドネシアの脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表52 インドネシアの脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表53 中南米の脂肪代替品市場予測、国別、2018年~2030年(単位:百万米ドル)

表54 中南米の脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表55 中南米の脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表56 ブラジルのマクロ経済支出

表57 ブラジル脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表58 ブラジル脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表59 中東およびアフリカ脂肪代替品市場予測、国別、2018年~2030年(単位:百万米ドル)

表60 中東およびアフリカの脂肪代替品市場:製品別、2018年~2030年(単位:百万米ドル)

表61 中東およびアフリカの脂肪代替品市場:用途別、2018年~2030年(単位:百万米ドル)

表62 南アフリカのマクロ経済支出

表63 南アフリカの脂肪代替品市場予測と見通し、製品別、2018年~2030年(百万米ドル)

表64 南アフリカの脂肪代替品市場予測と見通し、用途別、2018年~2030年(百万米ドル)

表65 アラブ首長国連邦のマクロ経済支出

表66 UAE 脂肪代替品市場予測、製品別、2018年~2030年(単位:百万米ドル)

表67 UAE 脂肪代替品市場予測、用途別、2018年~2030年(単位:百万米ドル)

表68 主要市場参加者別の最近の動向および影響分析

表69 企業ヒートマップ分析、2024年

表70 主要戦略を実施している企業

図表

図1 脂肪代替品市場のセグメンテーション

図2 情報収集

図3 一次調査パターン

図4 一次調査アプローチ

図5 一次調査プロセス

図6 市場スナップショット

図7 セグメントスナップショット

図8 地域スナップショット

図9 競合状況の概要

図10 世界の親産業および脂肪代替品市場規模(百万米ドル)

図11 世界の脂肪代替品市場規模、2018年~2030年(百万米ドル)

図12 脂肪代替品市場:浸透率と成長見通しマッピング

図13 脂肪代替品市場:バリューチェーン分析

図14 脂肪代替品市場:ダイナミクス

図15 脂肪代替品市場:ポーターの5つの力分析

図16 脂肪代替品市場予測と推定、製品別(百万米ドル)

図17 タンパク質ベース市場予測と推定、2018年~2030年(百万米ドル)

図18 脂肪ベース市場予測と推定、2018年~2030年(百万米ドル)

図19 炭水化物ベースの市場予測、2018年~2030年(単位:百万米ドル)

図20 用途別脂肪代替品の市場予測、2018年~2030年(単位:百万米ドル)

図21 ベーカリーおよび菓子類向けの脂肪代替品の市場予測、2018年~2030年(単位:百万米ドル)

図22 乳製品および冷菓用途の脂肪代替品市場予測、2018年~2030年(単位:百万米ドル)

図23 飲料用途の脂肪代替品市場予測、2018年~2030年(単位:百万米ドル)

図24 加工肉用途の脂肪代替品市場予測、2018年~2030年(単位:百万米ドル)

図25 ドレッシング、マーガリン、スプレッド用脂肪代替品市場予測、2018年~2030年(百万米ドル)

図26 インスタント食品用脂肪代替品市場予測、2018年~2030年(百万米ドル)

図27 その他の脂肪代替品市場予測、2018年~2030年(百万米ドル)

図28 脂肪代替品市場:地域別見通し、2024年および2030年(百万米ドル)

図29 地域別市場:主な要点

図30 北米の脂肪代替品市場予測、2018年~2030年(百万米ドル)

図31 米国の脂肪代替品市場予測、2018年~2030年(百万米ドル)

図32 カナダの脂肪代替品市場予測、2018年~2030年(百万米ドル)

図33:メキシコの脂肪代替品市場予測と予測、2018年~2030年(単位:百万米ドル)

図34:ヨーロッパの脂肪代替品市場予測と予測、2018年~2030年(単位:百万米ドル)

図35:イギリスの脂肪代替品市場予測と予測、2018年~2030年(単位:百万米ドル)

図36:ドイツの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図37:フランスの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図38:イタリアの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図39 スペインの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図40 アジア太平洋地域の脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図41 中国の脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図42 インドの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図43 日本の脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図44 タイの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図45 インドネシアの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図46 中南米の脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図47 ブラジルの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図48 中東およびアフリカの脂肪代替品市場予測、2018年~2030年(百万米ドル)

図49 南アフリカの脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図50 アラブ首長国連邦の脂肪代替品市場予測と予測、2018年~2030年(百万米ドル)

図51 主要企業の分類

図52 脂肪代替品の戦略的枠組み