市場の集中と特性

使い捨て尿管鏡市場は、医療技術の進歩と低侵襲処置に対する需要の高まりを背景に、高度な技術革新がみられます。 メーカー各社は、再利用可能なスコープに関連する感染リスクを低減することで患者の安全性を高める、軽量で柔軟性があり、使い捨て可能な機器の開発に重点的に取り組んでいます。 技術革新には、高解像度カメラや統合光学システムなど、処置中の視認性を向上させる画像機能の改善が含まれます。

使い捨て尿管鏡市場は、大手企業による中程度の合併・買収(M&A)活動が特徴です。これは、使い捨て尿管鏡に対する需要の高まりに応えるために事業拡大を望む企業が複数あることなど、いくつかの要因によるものです。

使い捨て尿管鏡市場に対する規制の影響は大きく、厳しい安全性および有効性基準がこれらの医療機器の設計、製造、流通を左右しています。米国のFDAやヨーロッパのEMEA(欧州医薬品庁)などの規制当局は、新製品が安全基準を満たしていることを保証するために広範な臨床試験と文書化を要求しています。これにより承認に時間がかかり、革新的な製品が市場に投入されるスピードに影響を及ぼす可能性があります。

使い捨て尿管鏡市場では、主に再使用可能な尿管鏡やその他の低侵襲手術器具が製品の代替品として挙げられます。さらに、実施される特定の医療処置によっては、柔軟な膀胱鏡やその他の内視鏡器具などの代替画像技術が代替品として役立つこともあります。

市場地位を強化し、製品ポートフォリオを拡大するために、新たな地理的地域に進出することで事業を拡大している市場関係者が複数存在します。製品の承認と資金調達が増加していることで、市場関係者が新たな地域に進出する機会が増加しています。

製品洞察

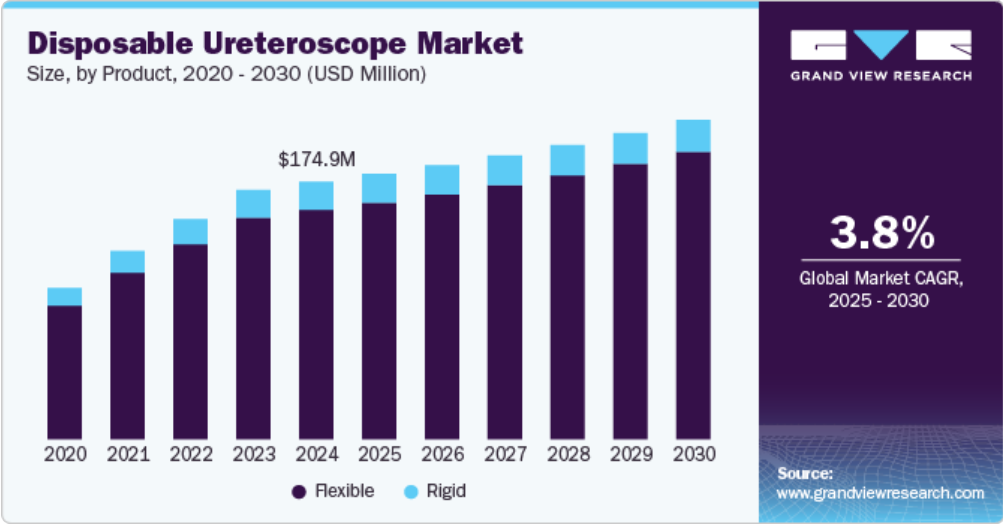

2024年には、使い捨て尿管鏡市場は柔軟性のあるセグメントが支配し、89.0%の最大の収益シェアを占めると予測されており、予測期間にわたって最も速いCAGR成長が見込まれています。使い捨ての軟性尿管鏡は、一連の進歩を遂げたため、複数の上部尿路疾患の診断および治療用途に広く使用されています。軟性尿管鏡は180度の完全な可動性を実現し、入院期間を短縮します。さらに、使い捨てのデジタル軟性尿管鏡の導入により、結石除去をより効率的かつ安全に行うための詳細なHD画像が得られるため、市場に新たな機会がもたらされています。

使い捨て尿管鏡市場における硬性セグメントは、予測期間中に最も急速に大幅な拡大が見込まれています。 腎臓結石や尿路感染症などの泌尿器疾患の有病率が増加しているため、効果的な診断および治療ツールに対する需要が高まっています。 硬性使い捨て尿管鏡には、処置中の操作性と安定性の向上など、明確な利点があります。これにより、患者の転帰が改善し、合併症率が低下し、セグメントの成長が促進されます。

用途別洞察

2024年には、尿路結石分野が使い捨て尿管鏡市場を支配し、最大の収益シェア46.9%を占めました。この成長は主に、世界的な腎結石の蔓延に起因しています。2023年2月に発表された研究では、インドにおける腎結石の発生率は世界的な発生率を反映しており、約12%の有病率であることが報告されています。この症状はインド北部でより多く見られ、その有病率は15%です。 技術革新の進展と先進技術の急速な普及により、このセグメントの市場成長が促進されると予想されます。 患者人口における疾患に対する認識の高まり、多数の専門クリニックの存在、および政府による好意的な政策が、市場成長をさらに促進します。

使い捨て尿管鏡市場における尿道狭窄セグメントは、予測期間にわたって大幅な成長が見込まれています。尿道狭窄の発生率が上昇していることから、使い捨て尿管鏡市場の成長が大幅に促進されています。特に、これらの症状には効果的な診断と治療介入が必要であるためです。尿道狭窄は、外傷、感染症、または過去の外科的処置が原因で起こることが多く、診断と治療には精密な内視鏡処置が必要であるため、使い捨て尿管鏡は魅力的な選択肢となります。感染リスクの低減や患者の安全性の向上など、使い捨て機器の利点が市場の成長を後押ししています。

用途別洞察

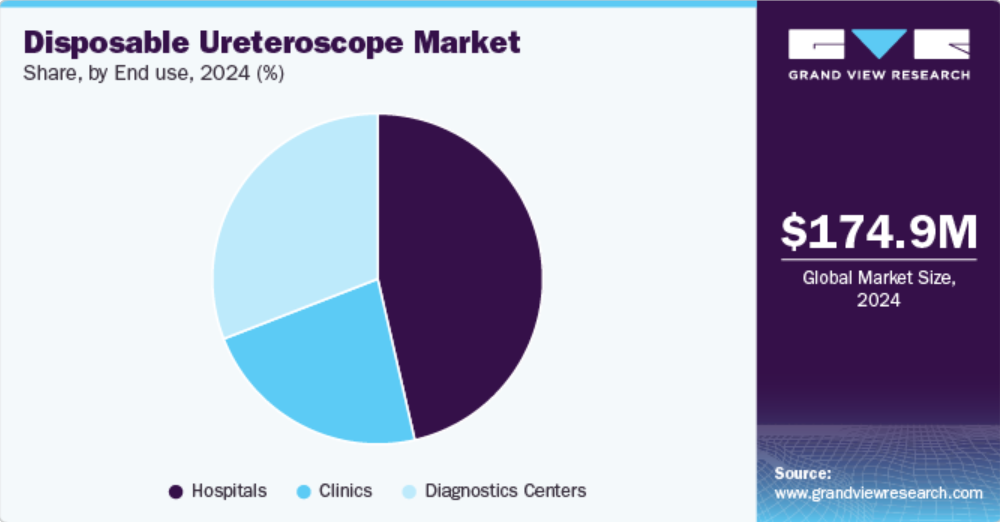

2023年には、使い捨て尿管鏡市場は病院セグメントが支配し、最大の収益シェア46.4%を占めました。この成長は、熟練した医療従事者の存在と有利な償還政策により、多くの患者が尿管鏡検査の手順を病院で受けることを好むことが要因となっています。医療インフラの拡大、先進技術の採用、病院部門への世界的な投資の増加が、市場の成長をさらに促進しています。医療費の増加、低侵襲手術の増加傾向、製品設計の進歩も市場の成長に貢献しています。

使い捨て尿管鏡市場の診療所セグメントは、予測期間中に最も急速な成長が見込まれています。成長の要因は、世界中で専門クリニックの数が増加していることと、民間部門の医療費支出が増加していることです。さらに、外来患者や低侵襲処置に対する需要の高まりが、この分野の成長を後押ししています。さらに、医療がより効率的で費用対効果の高い治療モデルへとシフトするにつれ、入院期間を最小限に抑えながら患者ケアを向上させるために、クリニックでは使い捨て尿管鏡の採用が増加しています。

地域別洞察

北米は2024年に使い捨て尿管鏡市場で40.3%の収益シェアを占め、予測期間中に最も急速な成長が見込まれています。市場の成長は、高度に確立された医療制度と、Elmed Medical Systems、Boston Scientific、Stryker などの主要企業の存在が要因であると考えられます。 その他の要因として、有利な償還政策、患者の意識、高度な機器の採用なども市場の成長を後押ししています。

米国使い捨て尿管鏡市場の動向

米国使い捨て尿管鏡市場は2024年には91.1%の最大シェアを占め、高度な医療インフラ、感染管理への強い重点、泌尿器疾患の有病率の増加が成長を促進しました。低侵襲手術技術の広範な採用と革新的な医療技術の利用可能性が市場成長をさらに促進しています。

カナダにおける使い捨て尿管鏡市場は、予測期間中に最も速い成長を記録すると予測されています。患者の安全性とケアの質に対する注目が高まっていることが、使い捨て尿管鏡の需要を後押ししています。カナダの医療制度が外来患者の手術とリソースの最適化へとシフトしているため、クリニックや病院では感染リスクを軽減する使い捨て機器の採用が進んでいます。

ヨーロッパの使い捨て尿管鏡市場の動向

ヨーロッパの使い捨て尿管鏡市場は、予測期間中に最も速い成長を遂げると予測されています。 内視鏡検査における継続的な技術革新と低侵襲処置への需要の高まりが、市場成長の要因となっています。 良好なマクロ環境要因が、主要企業の市場参入戦略の修正を促し、合併・買収や技術提携を通じて市場シェアの拡大を図っています。

ドイツの使い捨て尿管鏡市場は、予測期間中に大幅な成長率を記録すると予測されています。コスト削減、時間効率、内視鏡関連感染の抑制の必要性から、使い捨て尿管鏡の需要が高まっています。使い捨て尿管鏡は滅菌処理に関連するコストを排除し、尿管鏡検査の全体的なコスト削減につながります。

英国における使い捨て尿管鏡市場は、予測期間中に大幅な成長率を記録すると予測されています。 手術後の結果を改善し、二次汚染のリスクを低減することに対する医師や患者の意識と好みが向上していることが、使い捨て尿管鏡の需要を後押ししています。 汚染された内視鏡が原因で手術部位感染症の発生率が上昇していることも、使い捨て内視鏡の需要を後押しする要因となっています。

アジア太平洋地域における使い捨て尿管鏡市場の動向

アジア太平洋の使い捨て尿管鏡市場は、急速に改善する医療インフラ、規制枠組みの厳格さの低さ、外国からの投資を誘致する経済発展により、予測期間中に著しい成長率を記録すると予測されています。インドと中国は最も人口の多い国と見なされており、特に中国では患者数と高齢者人口が多いです。これらの国々における患者数の増加は、市場の拡大につながると予測されています。

2023年には中国の使い捨て尿管鏡市場が最大のシェアを占めました。米国感染管理ジャーナルに掲載された研究によると、標準的な洗浄・消毒プロセスの失敗により、中国における使い捨て内視鏡の需要が急増しています。使い捨て医療機器の生産と製造に関する同国の専門知識の向上が、使い捨て尿管鏡機器市場の成長に貢献しています。

日本の使い捨て尿管鏡市場は、予測期間中に大幅な成長が見込まれています。高齢者人口の増加、慢性疾患の蔓延、一貫した製品改良は、尿管鏡検査を含む内視鏡処置の需要を促進し、市場の成長をさらに後押しする要因として期待されています。

中南米の使い捨て尿管鏡市場の動向

中南米における使い捨て尿管鏡市場は、予測期間中に最も速い成長を遂げると予測されています。尿管鏡の汚染による院内感染の発生率が上昇していることが、使い捨て尿管鏡の需要を押し上げる重要な要因となっています。

ブラジルの使い捨て尿管鏡市場は、予測期間中に大幅な成長を遂げると予測されています。感染管理とウイルス感染リスクの低減に重点が置かれていることから、尿管鏡を含む使い捨て機器の需要が高まっています。また、使い捨て尿管鏡に対する認識が高まっていることから、今後数年間で市場全体の成長に貢献し、その採用が促進されると予測されています。

中東・アフリカの使い捨て尿管鏡市場の動向

中東・アフリカにおける使い捨て尿管鏡市場は、予測期間中に最も速い成長を遂げると予測されています。中東・アフリカは、一人当たりの可処分所得が高く、経済および技術的に先進的な主要地域です。償還対象範囲の拡大を目指す政府の取り組みは、予測期間中の市場成長を促進する主な要因として期待されています。

南アフリカの使い捨て尿管鏡市場は、予測期間中に大幅な成長を遂げると予測されています。南アフリカは、高度な医療サービスと技術の提供に重点を置いた、高度に発展した医療分野を有しています。高品質な医療サービス、正確な診断、低侵襲治療の必要性が高まっていることから、南アフリカでは使い捨て尿管鏡デバイスの需要が増加しています。

使い捨て尿管鏡市場における主要企業の洞察

使い捨て尿管鏡市場の主要企業は、製品ポートフォリオの拡大、パートナーシップやコラボレーション、合併や買収、事業拠点の拡大といった形で、革新的な事業成長戦略の考案に重点的に取り組んでいます。

主要な使い捨て尿管鏡企業:

以下は、使い捨て尿管鏡市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Boston Scientific Corporation

- Richard Wolf GmbH

- Olympus Corporation

- FUJIFILM Holdings Corporation

- Karl Storz GmbH

- Smith & Nephew Inc.

- PENTAX Medical

- Elmed Electronics & Medical Systems S.A.

- Dornier MedTech

- OPCOM

- AED.MD

最近の動向

- 2024年6月、Ambuは、フルHDの内視鏡システムaBox 2と使い捨て尿管鏡aScope 5 Ureteroからなる尿管鏡ソリューションが米国FDAから510(k)認可を取得したことを公表した。

- 2024年4月、クックメディカルは、米国およびカナダで使い捨てのフレキシブル尿管鏡「アセンド」を発売しました。この新たな展開により、クックは結石管理製品を幅広く取り揃え、より幅広い泌尿器科の顧客に対応する能力を強化することができます。

- 2024年4月、人々の健康、安全、満足度の向上に専心する世界的な医療技術企業であるオリンパスは、同社初の使い捨て尿管鏡システムであるRenaFlexが米国FDA 510(k)の認可を取得したことを明らかにした。

- 2023年2月、ボストン・サイエンティフィック・コーポレーションは、使い捨てデジタルフレキシブル尿管鏡システム「LithoVue Elite」が米国FDAより510(k)認可を取得したことを明らかにした。このシステムは、尿管鏡検査中に腎臓内圧をリアルタイムでモニタリングできる初の尿管鏡システムである。

世界の使い捨て尿管鏡市場に関するレポートの区分

このレポートでは、世界全体、地域別、国別の収益と数量の成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向の分析を提供しています。この調査では、Grand View Research, Inc.は、製品、用途、最終用途、地域に基づいて世界使い捨て尿管鏡市場レポートをセグメント化しました。

- 製品別展望(収益、米ドル百万、2018年~2030年)

- 軟性尿管鏡

- 硬性尿管鏡

- 用途別予測(収益、2018年~2030年、単位:百万米ドル

- 尿路結石

- 尿道狭窄

- 腎臓がん

- その他

- 用途別予測(収益、2018年~2030年、単位:百万米ドル

- 病院

- 診療所

- 診断センター

- 地域別展望(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.1.1. 区分の範囲

1.1.2. 地域範囲

1.1.3. 予測と予測のタイムライン

1.2. 調査手法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定および検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ 1:商品フローアプローチ

1.7. 調査の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 用途別見通し

2.2.3. 用途別展望

2.2.4. 地域別展望

2.3. 競合他社に関する洞察

第3章 使い捨て尿管鏡市場の変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 使い捨て尿管鏡:市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTLE分析

第4章 使い捨て尿管鏡市場の製品別セグメント分析、2018年~2030年(単位:百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2023年および2030年

4.3. セグメントダッシュボード

4.4. 製品別世界使い捨て尿管鏡市場、2018年から2030年

4.5. フレキシブル尿管鏡

4.5.1. フレキシブル尿管鏡市場予測、2018年から2030年(百万米ドル)

4.6. 硬性尿管鏡

4.6.1. 硬性尿管鏡市場予測、2018年から2030年(百万米ドル)

第5章 使い捨て尿管鏡市場の用途別セグメント分析、2018年~2030年(単位:百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2023年および2030年

5.3. セグメントダッシュボード

5.4. 世界の使い捨て尿管鏡市場、用途別、2018年~2030年

5.5. 尿路結石

5.5.1. 尿路結石市場予測と予測、2018年から2030年(百万米ドル)

5.6. 尿道狭窄

5.6.1. 尿道狭窄市場予測と予測、2018年から2030年(百万米ドル)

5.7. 腎臓癌

5.7.1. 腎臓がん市場の予測と予測、2018年から2030年(百万米ドル)

5.8. その他

5.8.1. その他市場の予測と予測、2018年から2030年(百万米ドル)

第6章 使い捨て尿管鏡市場のセグメント別分析、2018年~2030年(百万米ドル)

6.1. 定義と範囲

6.2. 年齢層別市場シェア分析、2024年および2030年

6.3. セグメントダッシュボード

6.4. 年齢層別世界使い捨て尿管鏡市場、2018年から2030年

6.5. 病院

6.5.1. 病院市場の推定および予測、2018年から2030年(百万米ドル)

6.6. 診療所

6.6.1. 診療所市場の推定および予測、2018年から2030年(百万米ドル)

6.7. 診断センター

6.7.1. 診断センター市場予測、2018年から2030年(百万米ドル)

第7章 使い捨て尿管鏡市場の地域別、製品別、用途別、エンドユーズ別セグメント分析、2018年~2030年(百万米ドル)

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場スナップショット

7.4. 使い捨て尿管鏡の地域別市場シェア、2024年および2030年:

7.5. 北米

7.5.1. 北米使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.5.2. 米国

7.5.2.1. 米国使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.5.3. カナダ

7.5.3.1. カナダ使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. メキシコ使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.2. 英国

7.6.2.1. 英国使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. ドイツ使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.4. フランス

7.6.4.1. フランス使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.5. イタリア

7.6.5.1. イタリア使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.6. スペイン

7.6.6.1. スペイン使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. ノルウェー使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. スウェーデン使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. デンマーク使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 日本使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 中国使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.7.3. インド

7.7.3.1. インド使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. オーストラリア使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 韓国使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイ使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.8. 中南米

7.8.1. ブラジル

7.8.1.1. ブラジル使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. アルゼンチン使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.9. 中東・アフリカ

7.9.1. 南アフリカ

7.9.1.1. 南アフリカ使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. サウジアラビア使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. アラブ首長国連邦使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. クウェート使い捨て尿管鏡市場、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 主要市場参加者の最近の動向および影響分析

8.2. 企業分類

8.3. 企業プロフィール

8.3.1. ボストン・サイエンティフィック・コーポレーション

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーキング

8.3.1.4. 戦略的イニシアティブ

8.3.2. リチャード・ウォルフ・ゲーエムベーハー

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアティブ

8.3.3. オリンパス株式会社

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーキング

8.3.3.4. 戦略的イニシアティブ

8.3.4. 富士フイルムホールディングス株式会社

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーキング

8.3.4.4. 戦略的イニシアティブ

8.3.5. カールストルツ社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアティブ

8.3.6. スミス・アンド・ネフュー社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーキング

8.3.6.4. 戦略的イニシアティブ

8.3.7. PENTAX Medical

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーキング

8.3.7.4. 戦略的イニシアティブ

8.3.8. Elmed Electronics & Medical Systems S.A.

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. Dornier MedTech

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. OPCOM

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的イニシアティブ

8.3.11. AED.MD

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーキング

8.3.11.4. 戦略的イニシアティブ

表の一覧

表1 二次情報源の一覧

表2 略語の一覧

表3 地域別世界使い捨て尿管鏡市場、2018年~2030年(百万米ドル

表4 製品別世界使い捨て尿管鏡市場、2018年~2030年(百万米ドル

表5 世界の使い捨て尿管鏡市場、用途別、2018年~2030年(百万米ドル)

表6 世界の使い捨て尿管鏡市場、最終用途別、2018年~2030年(百万米ドル)

表7 北米の使い捨て尿管鏡市場、地域別、2018年~2030年(百万米ドル)

表8 北米使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表9 北米使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表10 北米使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表11 米国使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表12 米国使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表13 米国使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表14 カナダ使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表15 カナダ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表16 カナダ使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表17 メキシコ使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表18 メキシコ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表19 メキシコ使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表20 ヨーロッパ使い捨て尿管鏡市場、地域別 2018年~2030年(百万米ドル)

表21 ヨーロッパ使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表22 ヨーロッパ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表23 ヨーロッパ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表24 ドイツ使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表25 ドイツ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表26 ドイツ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表27 英国使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表28 英国使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表29 英国使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表30 フランス使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表31 フランス使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表32 フランス使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表33 イタリア使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表34 イタリア使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表35 イタリア使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表36 スペイン使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表37 スペイン使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表38 スペイン使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表39 デンマーク使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表40 デンマーク使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表41 デンマーク使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表42 スウェーデン使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表43 スウェーデン使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表44 スウェーデン使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表45 ノルウェー使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表46 ノルウェー使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表47 ノルウェー使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表48 アジア太平洋使い捨て尿管鏡市場、地域別 2018年~2030年(百万米ドル)

表49 アジア太平洋脱灰骨基質(DBM)市場、製品別 2018年~2030年(百万米ドル)

表50 アジア太平洋地域使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表51 アジア太平洋地域使い捨て尿管鏡市場、エンドユース別 2018年~2030年(百万米ドル)

表52 中国使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表53 中国使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表54 中国使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表55 日本使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表56 日本使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表57 日本使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表58 インド使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表59 インド使い捨て尿管鏡市場:用途別 2018年~2030年(百万米ドル)

表60 インド使い捨て尿管鏡市場:最終用途別 2018年~2030年(百万米ドル)

表61 韓国使い捨て尿管鏡市場:製品別 2018年~2030年(百万米ドル)

表62 韓国使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表63 韓国使い捨て尿管鏡市場、エンドユース別 2018年~2030年(百万米ドル)

表64 オーストラリア使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表65 オーストラリア使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表66 オーストラリア使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表67 タイ使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表68 タイ 脱灰骨基質(DBM)市場、用途別 2018年~2030年(百万米ドル)

表69 タイ 脱灰骨基質(DBM)市場、エンドユース別 2018年~2030年(百万米ドル)

表70 中南米 使い捨て尿管鏡市場、地域別 2018年~2030年(百万米ドル)

表71 中南米使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表72 中南米使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表73 中南米使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表74 ブラジル使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表75 ブラジル使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表76 ブラジル使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表77 アルゼンチン使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表78 アルゼンチン使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表79 アルゼンチン使い捨て尿管鏡市場、最終用途別 2018年~2030年(百万米ドル)

表80 中東・アフリカ使い捨て尿管鏡市場:地域別 2018年~2030年(百万米ドル)

表81 中東・アフリカ使い捨て尿管鏡市場:製品別 2018年~2030年(百万米ドル)

表82 中東・アフリカ使い捨て尿管鏡市場:用途別 2018年~2030年(百万米ドル)

表83 中東・アフリカ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表84 南アフリカ使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表85 南アフリカ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表86 南アフリカ使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表87 サウジアラビア使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表88 サウジアラビア使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表89 サウジアラビア使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表90 アラブ首長国連邦使い捨て尿管鏡市場、製品別 2018年~2030年(百万米ドル)

表91 アラブ首長国連邦使い捨て尿管鏡市場、用途別 2018年~2030年(百万米ドル)

表92 UAE使い捨て尿管鏡市場、用途別 2018年~2030年(USD Million)

表93 クウェート使い捨て尿管鏡市場、製品別 2018年~2030年(USD Million)

表94 クウェート使い捨て尿管鏡市場、用途別 2018年~2030年(USD Million)

表95 クウェート使い捨て尿管鏡市場、用途別 2018年~2030年(USD Million)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の推定と予測

図6 市場シェア評価のためのQFDモデリング

図 7 市場の策定と検証

図 8 使い捨て尿管鏡市場:見通し

図 9 使い捨て尿管鏡の競合に関する洞察

図 10 親市場の見通し

図 11 使い捨て尿管鏡市場の推進要因の影響

図 12 使い捨て尿管鏡市場の阻害要因の影響

図 13 ポーターの分析

図 14 PESTLE分析

図15 使い捨て尿管鏡市場:用途別動向分析

図16 使い捨て尿管鏡市場:用途別展望と主な要点

図17 尿路結石症市場予測、2018年~2030年

図18 尿道狭窄市場予測、2018年~2030年

図19 腎臓がんの市場予測、2018年~2030年

図20 その他市場予測、2018年~2030年

図21 使い捨て尿管鏡市場:製品動向分析

図22 使い捨て尿管鏡市場:製品の見通しと主な要点

図23 フレキシブル市場予測と予測、2018年~2030年

図24 リジッド予測と予測、2018年~2030年

図25 使い捨て尿管鏡市場:エンドユースの動きの分析

図26 使い捨て尿管鏡市場:エンドユースの見通しと主な要点

図27 病院市場:2018年~2030年の推定と予測

図28 診療所市場:2018年~2030年の推定と予測

図29 診断センター市場:2018年~2030年の推定と予測

図30 世界の使い捨て尿管鏡市場:地域別動向分析

図31 世界の使い捨て尿管鏡市場:地域別見通しと主な要点

図32 北米の使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図33 主要国の動向

図34 米国の使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図35 主要国の動向

図36 カナダ使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図37 主要国の動向

図38 メキシコ使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図39 ヨーロッパ使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図40 主要国の動向

図41 英国使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図42 主要国の動向

図43 ドイツ使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図44 主要国の動向

図45 スペイン使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図46 主要国の動向

図47 フランス使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図48 主要国別動向

図49 イタリア使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図 50 主要国の動向

図 51 ノルウェー使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図 52 主要国の動向

図 53 デンマーク使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図 54 主要国の動向

図55 スウェーデン使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図56 アジア太平洋地域使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図57 主要国別動向

図58 日本使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図59 主要国ダイナミクス

図60 中国使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図61 主要国ダイナミクス

図62 インド使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図63 主要国別動向

図64 オーストラリア使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図65 主要国別動向

図66 韓国使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図67 主要国別動向

図68 タイ使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図69 中南米使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図70 主要国の動向

図71 ブラジル使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図72 主要国の動向

図73 アルゼンチンの使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図74 中東・アフリカの使い捨て尿管鏡市場の見込みと予測、2018年~2030年(百万米ドル)

図75 主要国の動向

図 76 南アフリカの使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図 77 主要国の動向

図 78 サウジアラビアの使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図 79 主要国の動向

図80 UAE使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図81 主要国ダイナミクス

図82 クウェート使い捨て尿管鏡市場予測、2018年~2030年(百万米ドル)

図83 主要企業の分類

図84 ヒートマップ分析、2022年~2023年