予測期間中のOSAT市場規模は?

- OSAT(半導体後工程受託)市場は、さまざまな要因により大きな変化を経験しています。世界的なチップ不足により、半導体政策と持続可能な製造手法の重要性が浮き彫りになりました。半導体設計とシリコンウェハー製造は、イノベーションの最前線にあり、半導体装置と材料の進歩が重要な役割を果たしています。 半導体の未来は、デジタル変革、エッジコンピューティング、高性能コンピューティングにあります。 より小型で高速、かつ電力効率の高いチップに対する需要の高まりに応えるには、持続可能な製造プロセスと、TSVパッケージング、ヘテロジニアス・インテグレーション、ウェハレベルパッケージングなどの先進的なパッケージング技術の採用が不可欠です。

- 半導体関連のキャリアは、データ分析、サイバーセキュリティ、電子設計自動化などの分野で成長を続けています。 規制とイノベーションは、重要な注目分野であり、競争力を維持するために半導体への投資と研究は不可欠です。 半導体業界は、シリコンインターポーザ、3Dチップ積層、高密度パッケージングの使用により、自動車技術、パワーエレクトロニクス、ウェアラブル技術など、さまざまな分野にも影響を与えています。5Gのチップオンボードとパッケージングの統合は、特にアナログ電子機器の開発と集積回路設計において、データサイエンスと電子工学の革新を推進しています。結論として、市場はチップ不足、半導体政策、持続可能な製造、デジタル変革によって大きな変化を遂げています。業界の未来は、より小型で高速かつ電力効率の高いチップに対する高まる需要を満たすための、イノベーション、規制、先進的なパッケージング技術の採用にかかっています。

この市場はどのように区分され、最大の区分はどれか?

この業界調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

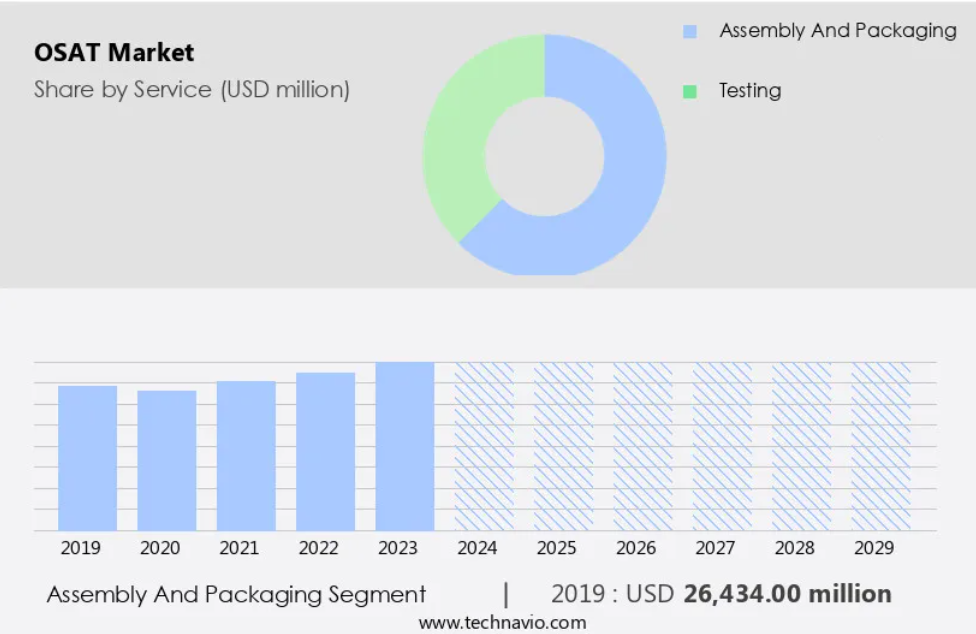

- サービス

- 組み立ておよびパッケージング

- テスト

- エンドユーザー

- 通信

- 家電

- 産業用電子機器

- 自動車

- その他

- 地域

- アジア太平洋

- 中国

- 日本

- 韓国

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 南アメリカ

- ブラジル

- 中東・アフリカ

- アジア太平洋

サービス別洞察

- 組み立ておよびパッケージングセグメントは、予測期間中に著しい成長が見込まれています。

アウトソーシング半導体組立・試験(OSAT)市場は、生産の最終段階における専門サービスを提供することで、半導体業界において重要な役割を果たしています。これらのサービスには、半導体製品の効率的かつ費用対効果の高い製造に不可欠な、封止、ワイヤボンディング、封入、試験が含まれます。OSATサービスの需要は、スマートフォンやIoT機器などの高度な電子機器に対するニーズの高まり、および5Gネットワークの開発によって牽引されています。SAT企業は、このダイナミックな業界で競争力を維持するために、研究開発に多額の投資を行う必要があります。熱分析と小型パッケージングは、半導体デバイスの最適な性能と信頼性を確保するOSATサービスの重要な要素です。

さらに、OSATサービスを自動運転車やシリコンフォトニクスなどの新興技術に統合することで、市場の成長に大きな機会をもたらします。5G革命がさまざまな産業や用途を変革するにつれ、市場は拡大を続けると予想されます。

アセンブリおよびパッケージングセグメントは、2019年には264.3億米ドルの規模に達し、予測期間中に緩やかな増加を示しました。

地域別分析

- アジア太平洋地域は、予測期間中に世界市場の成長に63%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

アジア太平洋地域におけるOSAT(半導体受託組み立て・試験)市場は、急速な産業用化と、通信、自動車、エレクトロニクスなどさまざまな業界からの半導体需要の高まりにより、著しい成長を遂げています。台湾、韓国、日本、中国などの主要国は、熟練労働者の豊富な人材プールと原材料供給源に近いという理由から、市場拡大に大きく貢献しています。さらに、この地域には多数の民生用電子機器およびモバイル機器メーカーが存在しており、OSATサービスの需要を牽引しています。AI、IDMS、ML、IoTなどの先進技術が半導体デバイスに統合され、ボールグリッドアレイパッケージングなどの複雑なプロセス技術の採用につながっています。

アジア太平洋地域の市場は、予測期間において成長軌道を継続すると予想されています。

市場力学

OSAT市場の調査会社は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

OSAT市場の採用増加につながる主な市場推進要因は何でしょうか?

チップのパッケージングの進歩が市場の主な推進要因です。

- OSAT(半導体後工程受託)市場は、3D IC(3次元集積回路)などの先進的な半導体技術の採用により、著しい成長を遂げています。 3Dパッケージングにより、ファウンドリは集積回路やIDM(集積回路製造企業)などの複雑なコンポーネントをより少ないスペースで製造できるようになります。 これは、インテリジェンスセンターを積み重ねることで実現され、都市化や産業用オートメーション用途におけるスペースの制約という課題に対応します。さらに、3D ICにより、より小型で電力効率に優れ、コスト効率の高い電子デバイスの開発が可能になります。 有機基板インターポーザ技術は、シリコンインターポーザ技術に代わるコスト効率の高い技術であり、RF(無線周波数)用途でますます利用されるようになっています。

- これらの用途では、多様なコネクタが有望な結果を示しています。また、半導体業界では、民生用電子機器から自動車用電子機器、通信機器に至るまで、さまざまな用途で人工知能、機械学習、IoT(モノのインターネット)の統合が進んでいます。次世代の接続性や5Gネットワークには、TSV(シリコン貫通電極)、フリップチップ、ウェハプロービング、小型パッケージングなどの高度なパッケージング技術が不可欠です。SAT企業は、ウェハー製造、半導体製造、先進パッケージング、および各種産業向けのテストサービスなどを提供しています。 また、最高品質と信頼性を確保するための受託テスト、認定テスト、およびサプライチェーン管理サービスも提供しています。 先進チップの用途としては、熱分析、無人運転車、およびウェアラブルデバイスなどが挙げられます。

OSAT市場を形成する市場動向とは?

戦略的提携や買収の増加が、市場の今後のトレンドとなるでしょう。

- ダイナミックな半導体製造の世界において、OSAT(半導体受託組立・試験)技術は、イノベーションと経済成長を推進する上で引き続き重要な役割を果たしています。この市場の企業は、地理的な拡大、製品開発の促進、そして新技術へのアクセスを目的として、戦略的パートナーシップや買収を行っています。例えば、2023年2月7日、台湾に拠点を置く半導体設計およびテストサービス大手のAptos Technologyは、インドに拠点を置くKaynes Semicon Private Limitedとの提携を発表し、半導体パッケージングおよびテストのトレーニングおよび技術ライセンスセンターを設立すると発表しました。さらに、半導体業界では、3D IC(三次元集積回路)、BGA(ボールグリッドアレイ)、フリップチップなどの先進パッケージングに注目が集まっており、OSATサービスの需要が高まっています。

- これらの先進的なパッケージング技術により、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの用途を含む複雑な演算が可能になり、これらは都市化、産業用オートメーション、通信、家電製品など、さまざまな産業において不可欠な要素となっています。半導体製造プロセス技術の進化に伴い、ウェハー製造から先進的なチップに至るまで、複雑なテストとパッケージングプロセスが必要とされています。 5Gネットワーク、自動運転車、ウェアラブルデバイスなどの半導体用途では、高速データレート、低レイテンシ、小型パッケージングが求められています。 OSAT企業は、こうした需要に応えるため、ウェハー処理、IC設計、認定テスト、半導体パッケージング、最終テストなどのサービスを提供しています。さらに、半導体産業がクラウドコンピューティング、データセンターサービス、サプライチェーンマネジメントに依存していることから、OSATサービスへのニーズが高まっています。

成長過程において、OSAT市場はどのような課題に直面しているのでしょうか?

半導体の不足が深刻化していることは、産業の成長に影響を与える重要な課題です。

- 半導体業界は周期的なパターンを経験しており、利益率と収益が増加する時期の後には、過剰生産能力、製品の急速な陳腐化、デジタルICの価格低下による景気後退が続きます。 このようなサプライチェーンの混乱と半導体に対する高い需要は、しばしば過剰な在庫水準をもたらします。 先進的な半導体の用途には、AIや機械学習、クラウドコンピューティング、データセンターサービス、5Gネットワークを使用した複雑な計算が含まれます。半導体の製造には、ウェハー製造、ウェハーレベルパッケージング、シリコン貫通電極やフリップチップなどの先進パッケージング技術といった工程が含まれます。

- 半導体パッケージングには、小型パッケージング、ラミネート、IC設計、および認定試験や寿命試験などが含まれます。 また、半導体業界は、ウェアラブルデバイス、自動運転車、センサーアプリケーションなどの下流技術もサポートしています。 半導体企業と他産業との戦略的パートナーシップは、イノベーションと成長にとって不可欠です。半導体の用途は、通信、コンピューティング、車載エレクトロニクスにまで広がっており、高度なチップやボールグリッドアレイ(BGA)パッケージングが必要とされています。 半導体業界の将来には、レイテンシ、熱解析、プロセス技術などの課題への対応が含まれます。 5G革命は次世代の接続ニーズを促進し、半導体の需要を増加させるでしょう。 半導体の製造とテストには、ウェハプロービング、ウェハ処理、サプライチェーン管理など、さまざまな技術が関わっています。

独占的な顧客構成

OSAT市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。浸透率に基づくさまざまな地域の採用率に焦点を当てています。さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施して、産業用市場での存在感を高めようとしています。

ASE Technology Holding Co. Ltd. – 同社は、Siliconware Precision Industriesブランドで、PC、通信、コンシューマー向け集積回路市場にOSATソリューションを提供しています。

OSAT市場の調査および成長に関するレポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- ehr Test Systems

- Amkor Technology Inc.

- ASE Technology Holding Co. Ltd.

- Chipbond Technology Corp.

- ChipMOS TECHNOLOGIES INC.

- Cohu Inc.

- Global Unichip Corp.

- Great Wall Technologies Pvt Ltd.

- HANA Micron Co. Ltd.

- Jiangsu Changdian Technology Co. Ltd.

- King Yuan Electronics Co. Ltd.

- Lingsen Precision Industries Ltd.

- Powertech Technology Inc.

- Sigurd Microelectronics CORP.

- Taiwan Semiconductor Manufacturing Co. Ltd.

- Teradyne Inc.

- Tongfu Microelectronics Co.

- UTAC Holdings Ltd.

- Walton Advanced Engineering Inc.

定性分析および定量分析により、クライアントはより広範なビジネス環境や主要な業界プレーヤーの強みと弱みを理解することができます。 定性分析では、企業を「純粋企業」、「カテゴリー特化型企業」、「産業用特化型企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類します。

リサーチアナリストの概要

OSAT(outsourced semiconductor assembly and testing)市場は、ウェハー処理やパッケージングから最終テストや流通に至るまで、幅広いサービスを提供する世界的な半導体産業の重要なセグメントです。このダイナミックな業界は、半導体コンポーネントの複雑化、IoTやAIアプリケーションの普及、先進的なパッケージング技術への継続的な推進など、さまざまな要因によって牽引されています。市場における主な傾向のひとつは、先進的な半導体技術に対する需要の高まりです。より高速で効率的かつ小型のコンポーネントに対するニーズが増加し続けているため、OSATプロバイダーはプロセス技術のアップグレードと先進的なパッケージングソリューションへの投資を行っています。

さらに、これらの技術革新には、シリコン貫通電極(TSV)、フリップチップ、ウェハプロービングなどが含まれ、さまざまな用途でより高速なデータ転送と性能の向上を実現しています。さらに、市場はアジアを中心とする発展途上地域の経済成長と都市化に大きく影響されています。これらの市場における民生用電子機器、産業用オートメーション、通信インフラの需要の高まりは、半導体部品の需要増加に対応するためのOSATサービスの必要性を促しています。市場におけるもう一つの重要な傾向は、AIと機械学習技術の統合です。これらの高度な計算能力は、データセンターサービスから自動車用電子機器まで、さまざまな半導体用途に統合されつつあります。

さらに、OSATプロバイダーは、製造プロセスの強化、サプライチェーン管理の改善、および顧客への付加価値サービスの提供を目的として、これらの技術に投資しています。また、市場では、さまざまな企業間の戦略的提携や協力関係の構築も見られます。これらの提携は、半導体産業の進化するニーズにより適切に対応するために、リソース、専門知識、および技術を共有することを目的としています。例えば、OSATプロバイダーの中には、IDM(Integrated Device Manufacturer)やファウンドリーと提携し、チップ設計から最終テスト、流通に至るまで、包括的な半導体ソリューションを提供している企業もあります。さらに、市場は現在進行中の5G革命によって形作られつつあります。5Gネットワークの展開により、特にIoT、車載エレクトロニクス、通信インフラの分野において、先進的なチップやコンポーネントの需要が促進されると予想されています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – サービス別市場区分の図表

エグゼクティブサマリー – エンドユーザー別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 グローバルOSAT市場 2019年~2023年

過去の市場規模 – 世界OSAT市場 2019年~2023年のデータ表(百万ドル)

5.2 サービスセグメント分析 2019年~2023年

歴史的市場規模 – サービスセグメント 2019年~2023年 ($百万)

5.3 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

地域セグメント別市場規模推移 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

国別セグメント別市場規模推移 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界のOSAT市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年および2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 サービス別市場区分

8.1 市場区分

サービスに関する図表 – 市場シェア 2024年~2029年(%)

サービスに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 サービス別比較

サービス別比較に関する図表

サービス別比較に関するデータ表

8.3 組み立てと梱包 – 市場規模・予測 2024年~2029年

組み立てと梱包 – 市場規模・予測 2024年~2029年(百万ドル)の図表

組み立てと梱包 – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

組み立てと梱包 – 前年比成長率 2024年~2029年(%)の図表

組立と梱包に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 試験 – 市場規模と予測 2024年から2029年

試験に関するチャート – 市場規模と予測 2024年から2029年(百万ドル)

試験に関するデータテーブル – 市場規模と予測 2024年から2029年(百万ドル)

テストに関する図表 – 2024年から2029年までの前年比成長率(%)

テストに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 サービス別市場機会

サービス別市場機会(百万ドル)

サービス別市場機会に関するデータ表(百万ドル)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2024年~2029年(%)の図表

エンドユーザー別市場シェア 2024年~2029年(%)のデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較の図表

エンドユーザー別比較のデータ表

9.3 通信 – 市場規模および予測 2024年~2029年

電気通信 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

電気通信 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

電気通信 – 前年比成長率 2024年~2029年(%)に関する図表

電気通信 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.4 民生用電子機器 – 市場規模・予測 2024年~2029年

民生用電子機器に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

民生用電子機器に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

民生用電子機器に関する図表 – 前年比成長率 2024年~2029年(%)

民生用電子機器に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 産業用電子機器 – 市場規模および予測 2024年から2029年

産業用電子機器に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

産業用電子機器に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

産業用電子機器に関する図表 – 2024年から2029年までの前年比成長率(%)

産業用電子機器に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 自動車 – 市場規模・予測 2024年から2029年

自動車に関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

自動車 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

自動車 – 前年比成長率 2024年~2029年(%)に関するグラフ

自動車 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.7 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

その他 – 市場規模および予測 2024年~2029年(百万ドル)に関するデータ表

その他 – 前年比成長率 2024年~2029年(%)に関する図表

その他 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.8 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会(百万ドル)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別の市場シェアに関する図表 2024年から2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

データテーブル:APAC – 市場規模・予測 2024年~2029年 ($百万)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.4 北米 – 市場規模・予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.6 南米 – 市場規模および予測 2024年から2029年

南米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南米に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.8 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 米国 – 市場規模・予測 2024-2029

米国に関する図表 – 市場規模・予測 2024-2029 ($百万)

米国に関するデータ表 – 市場規模・予測 2024-2029 ($百万)

米国に関する図表 – 前年比成長率 2024-2029 (%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 台湾 – 市場規模および予測 2024年から2029年

台湾に関する図表 – 市場規模および予測 2024年から2029年(百万米ドル)

台湾に関するデータ表 – 市場規模および予測 2024年から2029年(百万米ドル)

台湾に関する図表 – 2024年から2029年までの前年比成長率(%)

台湾に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

韓国に関するグラフ – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 日本 – 市場規模および予測 2024年から2029年

日本のグラフ – 市場規模および予測 2024年から2029年(百万ドル)

日本のデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

日本のグラフ – 前年比成長率 2024年から2029年(%)

日本のデータ表 – 前年比成長率 2024-2029 (%)

11.14 ブラジル – 市場規模および予測 2024-2029

ブラジルのグラフ – 市場規模および予測 2024-2029 ($百万)

ブラジルのデータ表 – 市場規模および予測 2024-2029 ($百万)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するチャート – 前年比成長 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長 2024年~2029年 (%)

11.16 カナダ – 市場規模・予測 2024年~2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.17 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 企業プロフィール

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 Amkor Technology Inc.

Amkor Technology Inc. – 概要

Amkor Technology Inc. – 事業セグメント

Amkor Technology Inc. – 主なニュース

Amkor Technology Inc. – 主な製品

Amkor Technology Inc. – セグメントフォーカス

SWOT

14.5 ASEテクノロジー・ホールディング・カンパニー・リミテッド

ASEテクノロジー・ホールディング・カンパニー・リミテッド – 概要

ASEテクノロジー・ホールディング・カンパニー・リミテッド – 事業セグメント

ASEテクノロジー・ホールディング・カンパニー・リミテッド – 主な製品・サービス

ASEテクノロジー・ホールディング・カンパニー・リミテッド – セグメント別動向

SWOT

14.6 チップボンド・テクノロジー・コーポレーション

チップボンド・テクノロジー・コーポレーション – 概要

チップボンド・テクノロジー・コーポレーション – 製品 / サービス

チップボンド・テクノロジー・コーポレーション – 主な製品・サービス

SWOT

14.7 ChipMOS TECHNOLOGIES INC.

ChipMOS TECHNOLOGIES INC. – 概要

ChipMOS TECHNOLOGIES INC. – 事業セグメント

ChipMOS TECHNOLOGIES INC. – 主な製品

ChipMOS TECHNOLOGIES INC. – 事業セグメントの焦点

SWOT

14.8 Global Unichip Corp.

Global Unichip Corp. – 概要

Global Unichip Corp. – 製品 / サービス

Global Unichip Corp. – 主な製品

SWOT

14.9 Great Wall Technologies Pvt Ltd.

Great Wall Technologies Pvt Ltd. – 概要

Great Wall Technologies Pvt Ltd. – 製品 / サービス

Great Wall Technologies Pvt Ltd. – 主な製品

SWOT

14.10 Jiangsu Changdian Technology Co. Ltd.

Jiangsu Changdian Technology Co. Ltd. – 概要

Jiangsu Changdian Technology Co. Ltd. – 製品 / サービス

江蘇長電科技股份有限公司 – 主な製品

SWOT

14.11 King Yuan Electronics Co. Ltd.

King Yuan Electronics Co. Ltd. – 概要

King Yuan Electronics Co. Ltd. – 製品 / サービス

King Yuan Electronics Co. Ltd. – 主な製品

SWOT

14.12 Lingsen Precision Industries Ltd.

Lingsen Precision Industries Ltd. – 概要

Lingsen Precision Industries Ltd. – 製品 / サービス

Lingsen Precision Industries Ltd. – 主力製品

SWOT

14.13 Powertech Technology Inc.

Powertech Technology Inc. – 概要

Powertech Technology Inc. – 事業セグメント

Powertech Technology Inc. – 主力製品

Powertech Technology Inc. – セグメントフォーカス

SWOT

14.14 Sigurd Microelectronics CORP.

Sigurd Microelectronics CORP. – 概要

Sigurd Microelectronics CORP. – 製品 / サービス

Sigurd Microelectronics CORP. – 主な製品

SWOT

14.15 台湾積体電路製造股份有限公司

台湾積体電路製造股份有限公司 – 概要

台湾積体電路製造股份有限公司 – 製品 / サービス

台湾積体電路製造股份有限公司 – 主なニュース

台湾積体電路製造股份有限公司 – 主な製品

SWOT

14.16 Teradyne Inc.

Teradyne Inc. – 概要

Teradyne Inc. – 事業セグメント

Teradyne Inc. – 主なニュース

Teradyne Inc. – 主な製品・サービス

Teradyne Inc. – セグメントフォーカス

SWOT

14.17 Tongfu Microelectronics Co.

Tongfu Microelectronics Co. – 概要

Tongfu Microelectronics Co. – 製品 / サービス

Tongfu Microelectronics Co. – 主な製品・サービス

SWOT

14.18 UTAC Holdings Ltd.

UTAC Holdings Ltd. – 概要

UTAC Holdings Ltd. – 製品 / サービス

UTAC Holdings Ltd. – 主な製品

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データの入手

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証技術

市場規模の算出に使用された検証技術

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧