予測期間中のNANDフラッシュ市場規模は?

- NANDフラッシュの消費量は、各種の民生用電子機器における高密度ストレージソリューションの需要の高まりを背景に、半導体メモリ市場で増加を続けています。 メモリパッケージングおよび製造施設は、3D NANDなどの先進技術の生産を可能にするため、この需要に応える上で重要な役割を果たしています。タブレットやカメラなどのエッジストレージ用途は、NAND型フラッシュメモリの消費量増加の主な要因となっています。 データストレージや転送にこれらのデバイスが使用されることが増えたことで、高密度で低消費電力のメモリソリューションに対する需要が大幅に増加しています。

- 3 市場は、チップメーカーと機器メーカー間の競争が激しいという特徴があります。 技術革新を維持しながら、メモリに対する飽くなき需要に応えるため、NAND型フラッシュメモリのメーカーは生産能力の活用という課題に直面しています。市場調査会社Trendforceは、NAND型フラッシュメモリの業界チェーンは供給不足で需要が高い状態にあると報告しています。この傾向は、現代の消費者がデジタル機器への依存度を高めていること、そしてより小型で高性能なストレージソリューションへの需要が絶えないことが要因となっています。NAND型フラッシュメモリの技術進歩により、新たな用途や使用事例が次々と可能になっているため、半導体メモリ市場は今後も成長を続けると見られています。

高密度ストレージソリューションの需要は今後も堅調に推移すると見込まれており、NAND型フラッシュメモリの消費は産業用として重要な推進要因となっています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 用途別

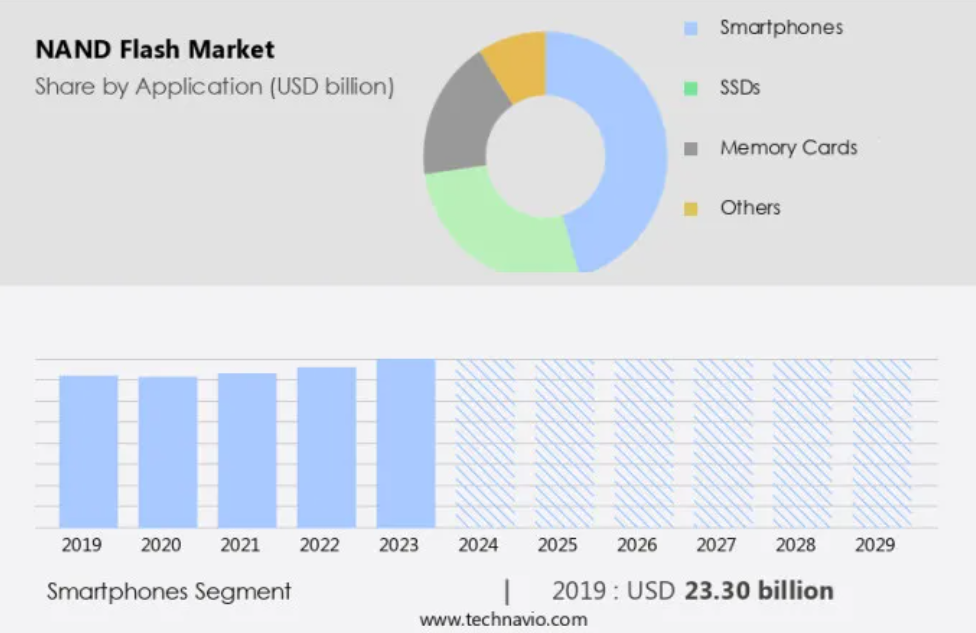

- スマートフォン

- SSD

- メモリカード

- その他

- タイプ別

- 3D NAND

- 2D NAND

- 技術別

- TLC

- MLC

- SLC

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- 北米

- 米国

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- 南米

- 中東・アフリカ

- アジア太平洋

用途別洞察

- スマートフォンセグメントは、予測期間中に著しい成長が見込まれています。

インターネットの普及とスマートフォンの普及拡大により、市場では需要が高まっています。世界中で高速インターネット接続が利用可能になったことで、音声、動画、テキスト、暗号化されたデータブロックなど、データ生成量が大幅に増加しています。Facebook、WhatsApp、Instagramなどのソーシャルメディアアプリケーションはユーザーに人気があり、データ保存用の大容量メモリモジュールが必要とされています。これらのアプリケーションの人気とスマートフォンの急速な普及により、ウェブブラウジング、メールの読み込み、ゲーム、SNSなど、さまざまな電子機器におけるNAND型フラッシュメモリの需要が高まっています。NAND型フラッシュメモリは、半導体メモリの一種であり、これらの機器に不可欠なコンポーネントですが、需要の高まりにより、現在、生産能力の稼働率は低くなっています。

さらに、5G無線通信技術の統合により、市場におけるNAND型フラッシュメモリの需要がさらに高まることが予想されます。

スマートフォンセグメントは2019年に233億米ドルの価値があり、予測期間中に緩やかな増加を示しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に61%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋(APAC)地域は、多数の民生用電子機器メーカーの存在により、市場をリードしています。この地域では原材料が豊富に利用でき、土地や労働コストが比較的安いため、企業はAPACに生産拠点を設立しています。Huawei Technologies Co.などの大手家電およびモバイル機器メーカーは、中国、日本、韓国、台湾などの国々に拠点を置き、この地域の市場優位性に大きく貢献しています。しかし、市場は開発サイクルの長期化、生産コストの増加、大容量化への市場需要といった課題に直面しています。また、供給能力の過剰と価格低下は収益性の低下につながり、サプライチェーンの制約、自然災害、世界的なイベント、混乱はさらなる課題をもたらしています。こうした課題にもかかわらず、市場は成長を続けており、その背景には、さまざまな用途における高密度ストレージソリューションに対する需要の高まりがあります。

市場力学

当社の調査員は、2024年を基準年としてデータを分析し、主な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業がマーケティング戦略を改善し、競争優位性を獲得するのに役立ちます。

NANDフラッシュ市場の採用拡大につながる主な市場推進要因は何でしょうか?

製造施設への投資の増加が市場の主な推進要因となっています。

- NAND型フラッシュメモリの消費は、エッジストレージ、高密度ストレージ、家電製品など、さまざまな産業で引き続き増加しています。 タブレット、カメラ、センサー、自動車システム、医療機器など、多機能通信機器を日常的に使用する現代の消費者にとって、NAND型フラッシュメモリへの依存は不可欠です。人工知能、機械学習、5Gワイヤレス通信の技術進歩は、NANDフラッシュメモリの需要をさらに押し上げる。この需要の高まりに対応するため、メモリデバイスメーカーは生産能力の増強と市場での競争力維持を目的に、新たな製造施設(ファブ)への投資を行っている。

- 3D NANDメモリモジュールに対する需要の高まりは、チップメーカー、装置メーカー、材料サプライヤーなど、サプライチェーンの関係者にとって好機をもたらしました。これにより、3D NAND製造施設への投資が促進されています。同様に、他のメーカーも大容量で高速なデータストレージ製品に対する需要の高まりに応えるため、生産施設に多額の投資を行っています。業界チェーンでは、需要が供給を上回る状況が続いており、NANDフラッシュメモリの供給不足とコスト上昇につながっています。

NANDフラッシュ市場を形成する市場動向とは?

複数の戦略的提携や買収の増加が、市場における今後のトレンドとなるでしょう。

- さまざまな産業用における高密度ストレージソリューションの需要の高まりにより、市場は著しい成長を遂げています。エッジストレージ、高密度ストレージ、3D NANDは、チップメーカーや機器メーカーにとって重要な注目分野です。また、AND型フラッシュメモリは、タブレット、カメラ、センサー、自動車システムなどの家電製品や、医療機器、プロセッサ、人工知能や機械学習のコード、電子デバイス分野の用途に不可欠です。NAND型フラッシュメモリを含む半導体メモリ市場は、ウェブブラウジング、電子メールの読み込み、ゲーム、ソーシャルネットワークサイト、5G無線通信、その他のデータ駆動型アプリケーション向けのフラッシュメモリストレージの需要の高まりにより、成長が見込まれています。

- この市場は、生産能力の稼働率、供給不足、需要の高まりという特徴があり、供給不足、コスト上昇、産業チェーンの課題につながっています。NAND型フラッシュメモリは、多機能通信、エンターテインメント、生産性向上ツール向けの高速データストレージを提供する、現代の家電製品に欠かせない重要なコンポーネントです。拡張可能なストレージ容量、デジタルコンテンツ、用途に対する需要の高まりが、より広範な半導体業界におけるイノベーションと開発を推進しています。また、フラッシュ企業各社は、製品と新市場の多様化、生産の最適化、そして周期的な市場の変化や経済の変動に対応するための適応的な生産戦略を実施しています。 TLCセグメントの改良、エラー訂正、ウェアレベリングアルゴリズムなど、NANDフラッシュ技術の進歩は、寿命と性能の向上に不可欠です。

NANDフラッシュ市場が成長する中で、どのような課題に直面しているのでしょうか?

需要と供給の変動は、市場の成長に影響を与える主な課題です。

- 半導体業界の周期的な性質により、市場では需要と供給の大幅な変動が生じます。 市場の成長は、民生用電子機器、自動車システム、医療機器、データセンターなど、さまざまな産業におけるNANDフラッシュの使用拡大に依存しています。 メモリパッケージング、製造施設、および機器メーカーは、チップメーカーのニーズに応え、最先端の用途における高密度ストレージソリューションや、現代の消費者向けの容量が大きく高速なデータストレージを確保しています。3D NAND技術の進歩と、多機能な通信、エンターテインメント、生産性ツール、デジタルコンテンツへの依存の高まりにより、NANDフラッシュメモリの需要が増加しています。しかし、業界は供給不足、コスト上昇、生産能力の活用といった課題に直面しています。

- これらの問題は、生産の最適化、経済変動への適応、リスクの包括的な管理の必要性に起因しています。人工知能、機械学習、IoTエコシステムの採用がさまざまな産業で増加していることも、市場の拡大につながっています。また、膨大なデータセットの処理、スピード、信頼性、柔軟性には、AND型フラッシュメモリが不可欠です。 クラウドサービスプロバイダー、データセンター、高性能データ処理アプリケーションには、拡張可能なストレージ容量が必要です。 こうした好機がある一方で、市場には、周期的な市場の変動、原材料の入手可能性、生産の遅延、コスト増、環境問題などの課題があります。 持続可能な未来を確保するためには、世界市場の支配を目指す半導体メーカーにとって、環境に配慮した対策とより長い開発サイクルが不可欠です。

独占的な顧客構成

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

ADATA Technology Co. Ltd.:同社は112層BiCS5 3D NANDソリッドステートドライブなどのNANDフラッシュを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- DATA Technology Co. Ltd.

- Berkshire Hathaway Inc.

- Flexxon Pte Ltd.

- Greenliant Systems

- Hyperstone GmbH

- Infineon Technologies AG

- Innodisk Corp.

- Kingston Technology Co. Inc.

- Kioxia Corp.

- Macronix International Co. Ltd.

- Micron Technology Inc.

- Renesas Electronics Corp.

- Samsung Electronics Co. Ltd.

- Semiconductor Manufacturing International Corp.

- Shenzhen Longsys Electronics Co. Ltd.

- Silicon Motion Technology Corp.

- SK hynix Co. Ltd.

- Toshiba Corp.

- Transcend Information Inc.

- UDISYS Ltd.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。定性分析では、企業を「純粋企業」、「カテゴリー特化型企業」、「産業用特化型企業」、「多角化企業」に分類し、定量分析では、「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類しています。

調査アナリストの概要

市場は、電子デバイス部門の重要な構成要素であり、高密度ストレージ、エッジストレージ、および各種用途の進歩を促進しています。デジタルコンテンツの需要の高まり、拡張可能なストレージ容量、多機能な通信、エンターテインメント、生産性向上ツールなどに対する現代の消費者の依存により、AND型フラッシュの消費量は着実に増加しています。 メモリパッケージングおよび製造施設は、NAND型フラッシュ産業において重要な役割を果たしています。 技術の進歩に伴い、3D NANDやその他の技術革新が現れ、より大容量で高速なデータ処理が可能になりました。

さらに、チップメーカーと装置メーカーが協力して生産の最適化を図り、循環的な市場の変化や経済の変動に対応することで、供給不足やコスト上昇に耐える力を確保しています。NAND型フラッシュメモリは、タブレット、カメラ、センサー、自動車システム、医療機器、プロセッサなど、さまざまな産業用機器に不可欠です。人工知能(AI)や機械学習の用途にNAND型フラッシュメモリが統合されることで、その需要はさらに高まっています。ウェブブラウジング、電子メールの読み込み、ゲーム、ソーシャルネットワークサイト、5G無線通信、データセンターなど、高速で信頼性が高く柔軟なストレージニーズを満たすために、すべてNANDフラッシュに依存しています。半導体メモリ市場はダイナミックで複雑なエコシステムであり、NANDフラッシュ企業はフラッシュメモリストレージの需要の高まりに応えるために競争しています。

さらに、供給不足と需要過多は価格の下落と収益性の低下につながる可能性があるため、生産能力の利用率は、バランスのとれたハードウェアエコシステムを維持する上で重要な要素です。また、AND型フラッシュメモリは、クラウドサービスプロバイダー、データセンター、高性能データ処理における膨大なデータセットの処理に重要な役割を果たしています。 業界のサプライチェーンは相互に結びついており、発注、供給不足、原材料がすべて生産コストや市場の需要に影響を与えています。 市場が発展を続ける中、NAND型フラッシュメモリのメーカーは、製品を多様化し、生産戦略を最適化し、研究開発に投資することで、変化する状況に適応しなければなりません。 戦略的な市場ポジショニングを考える上で、開発サイクルの長期化と生産コストは重要な検討事項となります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – 用途による市場のセグメンテーションの図表

エグゼクティブサマリー – 種類による市場のセグメンテーションの図表

エグゼクティブサマリー – 技術による市場のセグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 グローバルNAND型フラッシュ市場 2019年~2023年

過去の市場規模 – 世界NAND型フラッシュ市場 2019年~2023年(十億ドル)データ表

5.2 アプリケーションセグメント分析 2019年~2023年

歴史的市場規模 – アプリケーションセグメント 2019年~2023年 ($十億)

5.3 タイプセグメント分析 2019年~2023年

歴史的市場規模 – タイプセグメント 2019年~2023年 ($十億)

5.4 テクノロジーセグメント分析 2019年~2023年

歴史的市場規模 – テクノロジーセグメント 2019年~2023年 ($十億)

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.6 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年(10億ドル)

6 定性的分析

6.1 AIが世界NANDフラッシュ市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – 2024年と2029年のファイブフォース分析

8 用途別市場区分

8.1 市場区分

アプリケーション別市場シェア 2024年~2029年(%)の図表

アプリケーション別市場シェア 2024年~2029年(%)のデータ表

8.2 アプリケーション別比較

アプリケーション別比較の図表

アプリケーション別比較のデータ表

8.3 スマートフォン – 市場規模および予測 2024年~2029年

スマートフォンの市場規模および予測 2024年~2029年(10億ドル)の図表

データテーブル:スマートフォン – 市場規模・予測 2024年~2029年(10億ドル単位)

グラフ:スマートフォン – 前年比成長率 2024年~2029年(%)

データテーブル:スマートフォン – 前年比成長率 2024年~2029年(%)

8.4 SSDs – 市場規模・予測 2024年~2029年

SSDの市場規模および予測 2024年~2029年(10億ドル)

SSDのデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

SSDの市場規模および予測 2024年~2029年(前年比成長率

SSDのデータ表 – 市場規模および予測 2024年~2029年(前年比成長率

8.5 メモリカード – 市場規模・予測 2024年~2029年

メモリカードに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

メモリカードに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

メモリカードに関する図表 – 前年比成長率 2024年~2029年 (%)

メモリカードに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.6 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

その他に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

その他に関する図表 – 2024年から2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.7 用途別市場機会

用途別市場機会(10億ドル)

用途別市場機会に関するデータ表(10億ドル)

9 種類別市場区分

9.1 市場区分

タイプ別市場シェア 2024年~2029年(%)の図表

タイプ別市場シェア 2024年~2029年(%)のデータ表

9.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

3D NAND – 市場規模・予測 2024年~2029年

3D NAND – 市場規模・予測 2024年~2029年 ($ billion)

3D NAND – 市場規模・予測 2024年~2029年 ($ billion)

3D NAND – 前年比成長率 2024年~2029年 (%)

3D NANDに関するデータ表 – 2024年から2029年までの前年比成長率(%)

2D NAND – 市場規模および予測 2024年から2029年

2D NANDに関するグラフ – 市場規模および予測 2024年から2029年(10億ドル単位

2D NANDに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

2D NANDのグラフ – 2024年から2029年の前年比成長率(%)

2D NANDのデータテーブル – 2024年から2029年の前年比成長率(%)

9.5 タイプ別市場機会

タイプ別市場機会(10億ドル)

タイプ別市場機会のデータテーブル(10億ドル)

10 技術別市場区分

10.1 市場区分

テクノロジー別 – 市場シェア 2024年~2029年(%)の図表

テクノロジー別 – 市場シェア 2024年~2029年(%)のデータ表

10.2 テクノロジー別比較

テクノロジー別比較の図表

テクノロジー別比較のデータ表

10.3 TLC – 市場規模および予測 2024年~2029年

TLC – 市場規模および予測 2024年~2029年(10億ドル単位)の図表

TLC – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

TLC – 前年比成長率 2024年~2029年(%)に関するグラフ

TLC – 前年比成長率 2024年~2029年(%)に関するデータ表

10.4 MLC – 市場規模・予測 2024年~2029年

MLCに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

MLCに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

MLCに関する図表 – 前年比成長率 2024年~2029年 (%)

MLCに関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.5 SLC – 市場規模および予測 2024年~2029年

SLCに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位)

SLCに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位)

SLCに関する図表 – 前年比成長率 2024年~2029年(%)

SLCに関するデータテーブル – 前年比成長率 2024年~2029年(%)

10.6 テクノロジー別市場機会

テクノロジー別市場機会(10億ドル)

テクノロジー別市場機会に関するデータテーブル(10億ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($ billion)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

12.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年(%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.8 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.9 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年から2029年(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.10 日本 – 市場規模および予測 2024年から2029年

日本に関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

日本の市場規模および予測 2024年から2029年(単位:10億米ドル)

日本の前年比成長率 2024年から2029年(単位:%)

12.11 韓国 – 市場規模および予測 2024年から2029年

韓国の市場規模および予測 2024年から2029年(単位:10億米ドル)

韓国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

韓国に関するチャート – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.12 台湾 – 市場規模および予測 2024年~2029年

台湾に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

台湾に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

台湾に関する図表 – 前年比成長率 2024年~2029年(%)

台湾に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.13 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関する図表 – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.14 シンガポール – 市場規模および予測 2024年~2029年

シンガポールに関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

シンガポールに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

シンガポールに関する図表 – 2024年から2029年までの前年比成長率(%)

シンガポールに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.15 インド – 市場規模・予測 2024年から2029年

インドに関する図表 – 市場規模・予測 2024年から2029年(10億米ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.16 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 ADATA Technology Co. Ltd.

ADATA Technology Co. Ltd. – 概要

ADATA Technology Co. Ltd. – 製品 / サービス

ADATA Technology Co. Ltd. – 主な製品

SWOT

15.5 Flexxon Pte Ltd.

Flexxon Pte Ltd. – 概要

Flexxon Pte Ltd. – 製品 / サービス

Flexxon Pte Ltd. – 主な製品・サービス

SWOT

15.6 Greenliant Systems

Greenliant Systems – 概要

Greenliant Systems – 製品 / サービス

Greenliant Systems – 主な製品・サービス

SWOT

15.7 Hyperstone GmbH

Hyperstone GmbH – 概要

Hyperstone GmbH – 製品 / サービス

Hyperstone GmbH – 主な製品・サービス

SWOT

15.8 Infineon Technologies AG

Infineon Technologies AG – 概要

Infineon Technologies AG – 事業セグメント

Infineon Technologies AG – 主なニュース

Infineon Technologies AG – 主な製品

Infineon Technologies AG – セグメントフォーカス

SWOT

15.9 Kingston Technology Co. Inc.

Kingston Technology Co. Inc. – 概要

Kingston Technology Co. Inc. – 製品 / サービス

Kingston Technology Co. Inc. – 主な製品

SWOT

15.10 キオクシア株式会社

キオクシア株式会社 – 概要

キオクシア株式会社 – 製品 / サービス

キオクシア株式会社 – 主な製品

SWOT

15.11 マクロニクス・インターナショナル・カンパニー・リミテッド

マクロニクス・インターナショナル・カンパニー・リミテッド – 概要

マクロニクス・インターナショナル・カンパニー・リミテッド – 製品 / サービス

マクロニクス・インターナショナル・カンパニー・リミテッド – 主な製品

SWOT

15.12 マイクロン・テクノロジー社

マイクロン・テクノロジー社 – 概要

マイクロン・テクノロジー社 – 事業セグメント

マイクロン・テクノロジー社 – 主要ニュース

マイクロン・テクノロジー社 – 主要製品

マイクロン・テクノロジー社 – セグメントフォーカス

SWOT

15.13 ルネサスエレクトロニクス社

ルネサスエレクトロニクス社 – 概要

ルネサスエレクトロニクス社 – 事業セグメント

ルネサスエレクトロニクス社 – 主要ニュース

ルネサスエレクトロニクス – 主力製品

ルネサスエレクトロニクス – セグメントフォーカス

SWOT

15.14 サムスン電子

サムスン電子 – 概要

サムスン電子 – 事業セグメント

サムスン電子 – 主なニュース

サムスン電子 – 主力製品

サムスン電子 – セグメントフォーカス

SWOT

15.15 シリコン・モーション・テクノロジー

シリコン・モーション・テクノロジー・コーポレーション – 概要

シリコン・モーション・テクノロジー・コーポレーション – 製品 / サービス

シリコン・モーション・テクノロジー・コーポレーション – 主な製品・サービス

SWOT

15.16 SK hynix Co. Ltd.

SK hynix Co. Ltd. – 概要

SK hynix Co. Ltd. – 製品 / サービス

SK hynix Co. Ltd. – 主なニュース

SK hynix Co. Ltd. – 主な製品・サービス

SWOT

15.17 東芝株式会社

東芝株式会社 – 概要

東芝株式会社 – 事業セグメント

東芝株式会社 – 主なニュース

東芝株式会社 – 主な製品

東芝株式会社 – セグメントフォーカス

SWOT

15.18 UDISYS Ltd.

UDISYS Ltd. – 概要

UDISYS Ltd. – 製品 / サービス

UDISYS Ltd. – 主な製品

SWOT

16 付録

16.1 レポートの範囲

16.2 対象範囲と除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧