予測期間中のデータセンターチップ市場規模は?

- 市場は、クラウドコンピューティングにおける先進的なチップ技術への需要の高まりにより、著しい成長を遂げています。企業は、クラウドサービスを強化するために、チップ技術をスマートコンピューティングデバイスに統合し、この分野をリードしています。地理的な拡大は、市場における重要な推進要因です。企業がグローバルに事業を拡大するにつれ、信頼性が高く効率的なデータ処理能力に対するニーズが高まっています。チップ技術は、ウェブアプリケーション、データベース、ビッグデータ、機械学習アルゴリズムをサポートするために必要な処理能力と帯域幅を提供するという重要な役割を担っています。 業界リーダーとチップメーカー間の協力関係も、市場の革新を促進しています。

- 例えば、チップメーカーとITおよび通信企業間の提携は、製造業などの特定の業界向けにカスタマイズされたソリューションの開発につながっています。 フィールド・プログラマブル・ゲートアレイ(FPGA)技術は、市場における重要なトレンドです。FPGAは柔軟性とカスタマイズ性を提供し、複雑な作業負荷や大量データのリアルタイム処理に最適です。 市場はクラウドコンピューティングだけに留まりません。 ウェブアプリケーションやデータベースに必要なコンピューティングパワーを提供することで、金融、ヘルスケア、小売など、さまざまな産業用にも重要な役割を果たしています。

データセンター用チップ市場はどのように区分されているか?

市場調査レポートでは、以下のセグメントについて、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

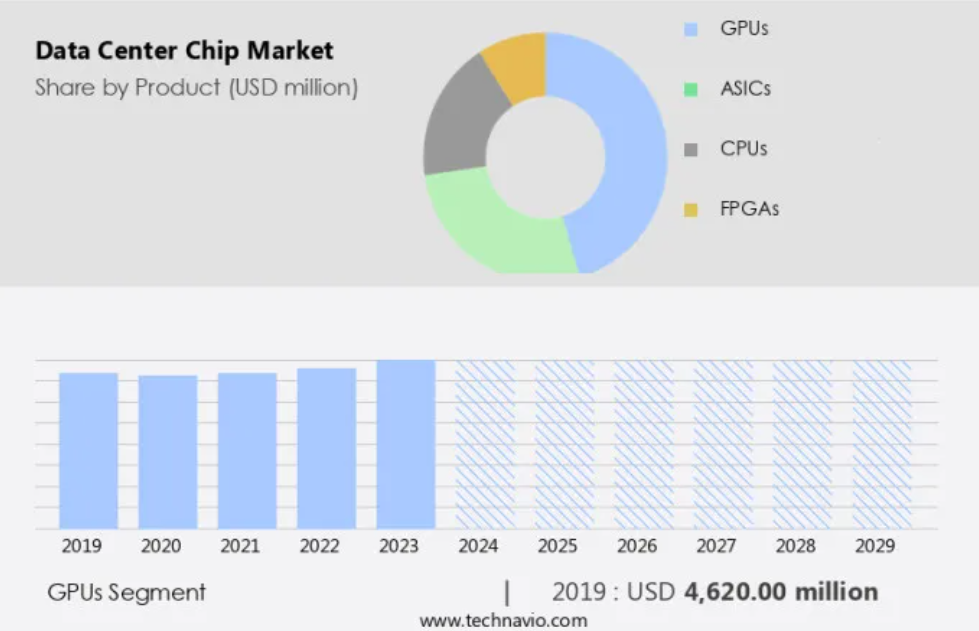

- 製品

- GPU

- ASIC

- CPU

- FPGA

- 事業セグメント

- 中小規模

- 大規模

- 地域

- 北米

- カナダ

- 米国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- 南アメリカ

- ブラジル

- 中東・アフリカ

- 北米

製品別洞察

- GPUセグメントは、予測期間中に大幅な成長が見込まれています。

当初はNVIDIAがグラフィック処理用に開発したGPUは、毎秒数十億の計算を実行できる能力により、人工知能(AI)システムに不可欠なコンポーネントとなっています。 グラフィック処理の効率性とCPUタスクの一部をオフロードすることで、コンピューティング効率の向上が図られています。ニューラルネットワーク処理は、画像処理と同様、トレーニングおよび推論処理の両方において、主要な処理ユニットとしてGPUに依存しています。このセグメントの成長は、GDDR5およびその後のインターフェースの能力を超える、高帯域幅GPUに対する需要の高まりによって牽引されています。データセンターの状況では、GPUはクラウドコンピューティングやスマートコンピューティングデバイスにますます統合され、産業用地理的拡大やコラボレーションを促進しています。

GPUセグメントは2019年に46.2億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に52%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米市場は、エッジコンピューティング、5G、マルチクラウドサービス、ビッグデータ分析、IoTなどのためにITインフラのアップグレードを求めるハイパースケールクラウドプロバイダー、コロケーションサービスプロバイダー、企業からの投資増加により成長を遂げています。北米におけるデータセンターのハブである米国は、アトランタ、バージニア州北部、シカゴ、ダラス/フォートワース、シリコンバレーなどの都市の主要市場をホストしています。世界的な環境問題への懸念が高まる中、データセンター業界ではエネルギー効率と持続可能性が重要な検討事項となっています。電力消費を最小限に抑え、パフォーマンスと互換性を向上させる革新的なチップ設計が強く求められており、市場参加企業に競争優位性をもたらしています。北米市場は、こうしたトレンドと大手企業の事業拡大計画に後押しされ、今後も成長を続けると予想されます。

データセンター用チップ市場の動向

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

データセンターチップ市場の採用増加につながる主な市場推進要因は何でしょうか?

チップ技術の進歩が市場の主な推進要因です。

- 企業が接続デバイスやデータセンターのパフォーマンス向上を目的に次世代チップへの投資を進めているため、市場は大幅な成長を遂げています。用途別集積回路(ASIC)やフィールド・プログラマブル・ゲートアレイ(FPGA)などの先進的なチップは、変化する需要への適応と、さまざまな用途における効率性の向上を目的に設計されています。例えば、2024年には、英Arm Ltd.が データセンターやAIアプリケーションを対象とした新しい命令セットアーキテクチャを発表し、イノベーションへの同社の取り組みをアピールしました。同様に、Advanced Micro Devices Inc. (AMD) は、現在の市場リーダーを凌ぐ最新データセンターチップ、Genoa-Xを発売しました。この傾向は、製造、ITおよび通信、運輸、エネルギーおよび公益事業、クラウドサービスなど、さまざまな産業分野におけるクラウドコンピューティング、ビッグデータ分析、機械学習アルゴリズム、ウェブアプリケーションへの需要の高まりによって後押しされています。

- データセンターインフラプロバイダーがこの分野をリードしており、超大型データセンターがますます普及しています。また、地球環境問題への懸念がますます高まっていることから、エネルギー効率、持続可能性、電力消費量への注目も市場を牽引しています。データセンターのオーナーは、競争優位性を獲得するために、性能、互換性、革新的な設計を提供するチップを求めています。プロセッシングチップ、並列処理、低精度演算、AIプロセッサ、アクセラレータなどのチップタイプは、データセンターの運用に不可欠な要素となりつつあります。大量のデータを処理するために膨大なコンピューティングパワーを必要とするため、大規模データセンターセグメントが市場を支配すると予想されています。

データセンターチップ市場を形成する市場動向とは?

AI、IoT、ビッグデータ対応インフラの人気が高まっていることが、市場における今後のトレンドです。

- 企業やデータセンターサービスプロバイダーにおける高度なデータ分析モデルへの需要の高まりにより、市場は大幅な成長を遂げています。IoT、AI、ビッグデータ、ML、ウェブアプリケーションなどのテクノロジーの普及に伴い、高性能でエネルギー効率の高いチップのニーズが不可欠となっています。従来のx86サーバーでは、大規模データセンターの複雑な作業負荷を処理するにはもはや十分ではなく、メーカー各社は新しいチップ設計の開発を進めています。政府主導のイニシアティブにより、クラウドコンピューティングとデータセンターインフラの採用が促進されています。業界リーダーとテクノロジープロバイダー間のコラボレーションが、チップテクノロジーの革新を推進しています。

- 製造、ITおよび通信、運輸、エネルギーおよび公益事業、クラウドサービスなど、さまざまな業界の垂直市場に対応しています。ハイパースケールデータセンターを擁する大手テクノロジー企業が、FPGAおよびGPUセグメントの市場成長を牽引しています。データセンターの運用には高いエネルギー効率と持続可能性が求められるため、チップ設計においてはエネルギー効率と持続可能性が重要な要素となっています。消費電力と地球環境への懸念が、競争優位性をもたらす革新的なチップ設計の必要性を促しています。その種類には、プロセッシングチップ、並列処理、低精度演算、AIプロセッサ、アクセラレータなどがあります。大規模データセンターでは、高額な投資に見合う高い性能、互換性、加速償却を実現するチップが求められています。

- クラウドサービスの普及拡大や電子廃棄物の管理ニーズの高まりも、市場の成長をさらに後押ししています。データ分析、ディープラーニング、ニューラルネットワークベースの用途別アプリケーションが、大規模セグメントの成長を牽引しています。結論として、高度なデータ分析モデルに対する需要の高まりと、高性能かつエネルギー効率の高いチップの必要性により、市場は著しい成長を遂げています。 メーカー各社は、エネルギー効率と持続可能性に関する懸念に対処しながら、大型データセンターの独自の要件に対応する新しいチップの設計で対応しています。 このような要因により、予測期間中の市場動向と分析は増加するでしょう。

データセンター用チップ市場の成長にはどのような課題があるか?

サイバーセキュリティの問題は、市場成長に影響を与える主な課題です。

- クラウドコンピューティングの採用増加と高度なデータセンター運用ニーズの高まりにより、市場は大幅な成長を遂げています。インド政府などの政府機関は、Inflection AIやAcerなどのテクノロジー企業と協力し、データセンターインフラの強化とエネルギー効率および持続可能性の向上に取り組んでいます。企業もまた、製造業、ITおよび通信、運輸、エネルギーおよび公益事業、クラウドサービスなどの産業用垂直統合型の大規模データセンターをサポートするために、スマートコンピューティングデバイスや革新的なチップ設計に投資しています。データセンターインフラプロバイダーは、特にウェブアプリケーション、データベース、ビッグデータ分析、機械学習アルゴリズム、AIプロセッサの観点から、データセンター運用セキュリティに重点的に取り組んでいます。

- クラウドサービスは、データセンター所有者がインフラをアップグレードし、電子廃棄物を削減するようインセンティブを与えるために、加速償却を提供しています。エネルギー効率、持続可能性、電力消費量は大きな懸念事項であり、企業は地球環境問題に対処し、競争優位性を獲得するために、革新的なチップ設計や超大型データセンターに投資しています。市場は成長を続けると予想されており、主要企業は、企業顧客の需要に応えるために、パフォーマンス、互換性、技術の進歩に重点的に取り組んでいます。このような要因により、予測期間中の市場分析とレポート作成が妨げられる可能性があります。

顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場成長分析レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度向上要因も含まれています。

主なデータセンターチップ市場企業

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併や買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Achronix Semiconductor Corp. – 同社は、Speedster7t FPGA、Speedcore 組み込み FPGA、VectorPath S7tVG6 アクセラレータカードなどのデータセンターチップを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- dvanced Micro Devices Inc.

- Arm Ltd.

- Broadcom Inc.

- Fujitsu Ltd.

- GlobalFoundaries Inc.

- Google LLC

- Graphcore Ltd.

- Gyrfalcon Technology Inc.

- Huawei Technologies Co. Ltd.

- Intel Corp.

- Lattice Semiconductor Corp.

- Marvell Technology Inc.

- Microchip Technology Inc.

- Micron Technology Inc.

- NVIDIA Corp.

- Qualcomm Inc.

- SambaNova Systems Inc.

- Samsung Electronics Co. Ltd.

- Taiwan Semiconductor Manufacturing Co. Ltd.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「産業用に特化した企業」、「多角経営企業」に分類し、定量分析により、「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

最新の市場動向とニュース

- 2024年12月、インテルはデータセンター向けに特別に設計された高性能チップの新シリーズを発表した。7nmプロセスで製造されたこのチップは、処理能力とエネルギー効率の向上を目指しており、大規模データセンターにおけるクラウドコンピューティングとAIワークロードに対する高まる需要に対応する。

- 2024年11月、AMDはAIアクセラレーションを統合した次世代データセンタープロセッサを発表した。この新しいチップは、機械学習とデータ分析のパフォーマンスを向上させるように設計されており、データセンターで高性能コンピューティングアプリケーションを実行する企業に大幅な後押しとなる。

- 2024年10月、NVIDIAは、ディープラーニングとAIのワークロードを実行するデータセンターインフラストラクチャに最適化された専用GPUを導入し、データセンターチップのポートフォリオを拡大した。この新しいチップは、AI駆動型アプリケーションをサポートするデータセンターに、より高速な処理時間と高い拡張性を提供することを目的としている。

- 2024年9月、ARM Holdingsはデータセンター用途向けに特別に設計された新しいチップアーキテクチャを発表しました。このアーキテクチャは、高いパフォーマンスを維持しながらエネルギー効率の向上に重点を置いており、データセンターが演算能力に対する高まる需要に対応しながら運用コストを削減するのに役立ちます。

リサーチアナリストの概要

市場は、クラウドコンピューティング、スマートコンピューティングデバイス、およびデータセンターの規模と複雑性の拡大に対する需要の高まりを背景に、著しい成長と変革を遂げています。このダイナミックな市場は、さまざまな市場トレンド、コラボレーション、および地理的拡大によって形成されています。クラウドコンピューティングは、引き続き市場の主要な推進要因となっています。クラウドプラットフォームが提供する柔軟性、拡張性、およびコスト削減を求める企業が増えているため、クラウドサービスの採用が増加しています。この傾向は、大規模なデータ処理や保存のニーズが高いITおよび通信、製造、運輸、エネルギーおよび公益事業、クラウドサービスなどの産業用で特に顕著です。 市場では、チップ技術の革新的な進歩が見られます。 チップメーカーは、エネルギー効率、持続可能性、パフォーマンスの向上を実現するチップの設計に重点的に取り組んでいます。

例えば、一部の企業は、処理の高速化と消費電力の削減を目的として、低精度演算と並列処理を活用するチップの開発に取り組んでいます。また、AIプロセッサやアクセラレータの採用も活発化しています。AIプロセッサやアクセラレータは、データ分析、ディープラーニング、ニューラルネットワークベースのアプリケーションの処理において、大きな利点をもたらします。市場におけるもう一つの重要な傾向は、地理的な拡大です。データセンターのオーナーは、ビジネス環境が良好で、エネルギーコストが低く、インフラが充実している地域での事業展開をますます目指すようになっています。この傾向は、大規模な電力および冷却ソリューションを必要とするハイパースケールデータセンターで特に顕著です。 また、コラボレーションやパートナーシップも市場を形成しています。 例えば、一部のチップメーカーは、自社のデータセンターの特定の要件を満たすカスタムチップを開発するために、クラウドサービスプロバイダーと協力しています。 このようなコラボレーションにより、チップメーカーはデータセンター産業のニーズに関する貴重な洞察を得ることができ、競争優位性をもたらすソリューションを開発することができます。AIチップアーキテクチャ、AIハードウェアアクセラレーション、機械学習アクセラレーションの革新により、半導体業界の見通しは進化しています。クラウドコンピューティングの採用が増加するにつれ、カスタムシリコンや先進的なチップ設計などのチップの革新は、高性能コンピューティングクラスターにおいて重要な役割を果たしています。データセンターの最適化と持続可能性は、将来にわたって通用するテクノロジーにとって不可欠です。

さらに、AIチップアーキテクチャの台頭とAIチップテクノロジーの継続的な開発により、半導体業界の見通しが形作られています。AI向けPGAおよびカスタムシリコンは、強力なチップの進化を推進し、機械学習の加速と推論の最適化に向けたパフォーマンスの最適化を実現しています。高性能コンピューティングクラスタが拡大するにつれ、チップの革新は不可欠であり、メモリ管理チップや先進的なメモリ技術が、増大する演算能力の需要に対するソリューションを提供しています。チップのロードマップは次世代のコンピューティング技術と量子コンピューティングの進歩に焦点を当て、ハードウェアの高速化とプロセッサの設計をより効率的にしています。データセンターの仮想化と自動化は、現代のインフラにとって不可欠であり、AIを活用したデータセンターへの移行が加速しています。クラウドコンピューティングへの投資は、持続可能なデータセンターの必要性に合致しており、再生可能エネルギー源を利用し、データセンターの冷却を最適化することで二酸化炭素排出量を削減しています。デジタルの持続可能性に重点を置くことで、コンピューティングの未来は、グリーンコンピューティングと責任ある技術エコシステムに懸かっています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 製品別市場区分の図表

エグゼクティブサマリー – 事業区分別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界データセンターチップ市場 2019年~2023年

過去の市場規模 – 世界データセンターチップ市場 2019年~2023年(百万ドル)データ表

5.2 製品セグメント分析 2019年~2023年

歴史的市場規模 – 製品セグメント 2019年~2023年 ($百万)

5.3 ビジネスセグメント分析 2019年~2023年

歴史的市場規模 – ビジネスセグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバルデータセンターチップ市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年および2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年および2029年

8 製品別市場区分

8.1 市場区分

製品に関する図表 – 市場シェア 2024年~2029年(%)

製品に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 製品別比較

製品別比較に関する図表

製品別比較に関するデータ表

8.3 GPU – 市場規模・予測 2024年~2029年

グラフ:GPU – 市場規模・予測 2024年~2029年(百万ドル)

データテーブル:GPU – 市場規模・予測 2024年~2029年(百万ドル)

グラフ:GPU – 前年比成長率 2024年~2029年(%)

GPUに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 ASIC – 市場規模および予測 2024年~2029年

ASICに関するグラフ – 市場規模および予測 2024年~2029年(百万ドル)

ASICに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

ASICに関する図表 – 2024年から2029年の前年比成長率(%)

ASICに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 CPU – 市場規模と予測 2024年から2029年

CPUに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

CPUに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

CPUに関する図表 – 前年比成長率 2024年~2029年 (%)

CPUに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 FPGAs – 市場規模・予測 2024年~2029年

FPGAに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

FPGAに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

FPGAに関する図表 – 前年比成長率 2024年~2029年(%)

FPGAに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.7 製品別市場機会

製品別市場機会(百万ドル)

製品別市場機会(百万ドル)に関するデータ表

9 事業セグメント別市場区分

9.1 市場区分

事業セグメント別市場区分に関する図表 – 市場シェア 2024年~2029年(%)

事業セグメント別市場区分に関するデータ表 – 市場シェア 2024年~2029年(%)

9.2 事業セグメント別市場区分による比較

事業セグメント別市場区分比較図

事業セグメント別市場区分比較データ表

9.3 中小企業 – 市場規模・予測 2024年~2029年

中小企業 – 市場規模・予測 2024年~2029年 ($百万)

中小企業 – 市場規模・予測 2024年~2029年 ($百万)

中小企業 – 2024年から2029年までの前年比成長率(%)に関する図表

中小企業 – 2024年から2029年までの前年比成長率(%)に関するデータテーブル

9.4 大企業 – 市場規模および予測 2024年から2029年

大企業 – 市場規模および予測 2024年から2029年(百万ドル)に関する図表

大型 – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

大型 – 前年比成長率 2024年から2029年(%)に関する図表

大型 – 前年比成長率 2024年から2029年(%)に関するデータ表

9.5 市場セグメンテーション別市場機会(ビジネスセグメント別

市場セグメンテーション別市場機会(ビジネスセグメント別)(百万ドル)に関する

市場区分別ビジネスセグメント別市場機会に関するデータ表(百万ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的区分

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

グラフ:地域比較

データ表:地域比較

11.3 北米 – 市場規模および予測 2024-2029

グラフ:北米 – 市場規模および予測 2024-2029 ($百万)

データ表:北米 – 市場規模および予測 2024-2029 ($百万)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 APAC – 市場規模および予測 2024年から2029年

APACに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

データテーブル:APAC – 市場規模・予測 2024年~2029年 ($百万)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.5 ヨーロッパ – 市場規模・予測 2024年~2029年

欧州に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関する図表 – 前年比成長率 2024年から2029年(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東およびアフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

米国に関するグラフ – 前年比成長率 2024年~2029年 (%)

米国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.10 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.11 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($百万)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ブラジルに関するチャート – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 韓国 – 市場規模・予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.17 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 Achronix Semiconductor Corp.

Achronix Semiconductor Corp. – 概要

Achronix Semiconductor Corp. – 製品 / サービス

Achronix Semiconductor Corp. – 主な製品

SWOT

14.5 Advanced Micro Devices Inc.

アドバンスト・マイクロ・デバイセズ – 概要

アドバンスト・マイクロ・デバイセズ – 事業セグメント

アドバンスト・マイクロ・デバイセズ – 主なニュース

アドバンスト・マイクロ・デバイセズ – 主な製品

アドバンスト・マイクロ・デバイセズ – セグメントフォーカス

SWOT

14.6 アーム・リミテッド

アーム・リミテッド – 概要

アーム・リミテッド – 製品 / サービス

アーム・リミテッド – 主な製品

SWOT

14.7 ブロードコム

ブロードコム – 概要

ブロードコム – 事業セグメント

Broadcom Inc. – 主要ニュース

Broadcom Inc. – 主な製品

Broadcom Inc. – セグメントフォーカス

SWOT

14.8 富士通株式会社

富士通株式会社 – 概要

富士通株式会社 – 事業セグメント

富士通株式会社 – 主要ニュース

富士通株式会社 – 主な製品

富士通株式会社 – セグメントフォーカス

SWOT

14.9 Google LLC

Google LLC – 概要

Google LLC – 製品 / サービス

Google LLC – 主な製品・サービス

SWOT

14.10 Graphcore Ltd.

Graphcore Ltd. – 概要

Graphcore Ltd. – 製品 / サービス

Graphcore Ltd. – 主な製品・サービス

SWOT

14.11 華為技術有限公司

Huawei Technologies Co. Ltd. – 概要

Huawei Technologies Co. Ltd. – 製品 / サービス

Huawei Technologies Co. Ltd. – 主なニュース

Huawei Technologies Co. Ltd. – 主力製品・サービス

SWOT

14.12 Intel Corp.

Intel Corp. – 概要

Intel Corp. – 事業セグメント

Intel Corp. – 主なニュース

Intel Corp. – 主力製品・サービス

Intel Corp. – セグメントフォーカス

SWOT

14.13 Marvell Technology Inc.

Marvell Technology Inc. – 概要

Marvell Technology Inc. – 製品 / サービス

Marvell Technology Inc. – 主力製品・サービス

SWOT

14.14 Microchip Technology Inc.

Microchip Technology Inc. – 概要

Microchip Technology Inc. – 事業セグメント

Microchip Technology Inc. – 主要ニュース

Microchip Technology Inc. – 主要製品

マイクロチップ・テクノロジー社 – セグメントフォーカス

SWOT

14.15 マイクロン・テクノロジー社

マイクロン・テクノロジー社 – 概要

マイクロン・テクノロジー社 – 事業セグメント

マイクロン・テクノロジー社 – 主なニュース

マイクロン・テクノロジー社 – 主な製品

マイクロン・テクノロジー社 – セグメントフォーカス

SWOT

14.16 エヌビディア社

エヌビディア社 – 概要

エヌビディア社 – 事業セグメント

エヌビディア社 – 主なニュース

NVIDIA Corp. – 主力製品

NVIDIA Corp. – セグメントフォーカス

SWOT

14.17 Qualcomm Inc.

Qualcomm Inc. – 概要

Qualcomm Inc. – 事業セグメント

Qualcomm Inc. – 主なニュース

Qualcomm Inc. – 主力製品

Qualcomm Inc. – セグメントフォーカス

SWOT

14.18 Samsung Electronics Co. Ltd.

Samsung Electronics Co. Ltd. – 概要

サムスン電子 – 事業セグメント

サムスン電子 – 主要ニュース

サムスン電子 – 主な製品

サムスン電子 – セグメント別フォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧