予測期間中の自動車用トランスミッション・ギアボックス市場の規模は?

- 世界の自動車業界が二酸化炭素排出量の削減、都市交通ソリューション、持続可能な交通手段へとシフトするにつれ、市場は大きな力学とトレンドを経験しています。材料科学による車両軽量化への注力や、コネクテッドカーおよび車両自動化の開発は、さらにトランスミッションの設計と製造の自動化に影響を与えています。

- さらに、グリーンテクノロジーやスマートモビリティなどの持続可能な交通手段のイニシアティブは、自律走行や代替燃料も重要な役割を果たしながら、モビリティの未来を推進しています。トランスミッションの効率性、ドライブトレインの最適化、車両の性能は、従来の内燃機関車と代替燃料車、いずれにとっても重要な検討事項です。 車両の安全性と消費者の受容性を確保するためには、トランスミッションの修理とメンテナンスは依然として不可欠であり、トランスミッションの問題や燃費効率の懸念に対処するために、ギアボックス技術とトランスミッションフルード技術の進歩が継続しています。 循環経済とサプライチェーンの回復力も、トランスミッション市場の状況を形成する重要な要因です。

この自動車用トランスミッション・ギアボックス業界はどのように区分され、最大の区分はどれでしょうか?

この業界調査レポートでは、2025年から2029年までの期間について「10億米ドル」単位での予測と推定、および2019年から2023年までの期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

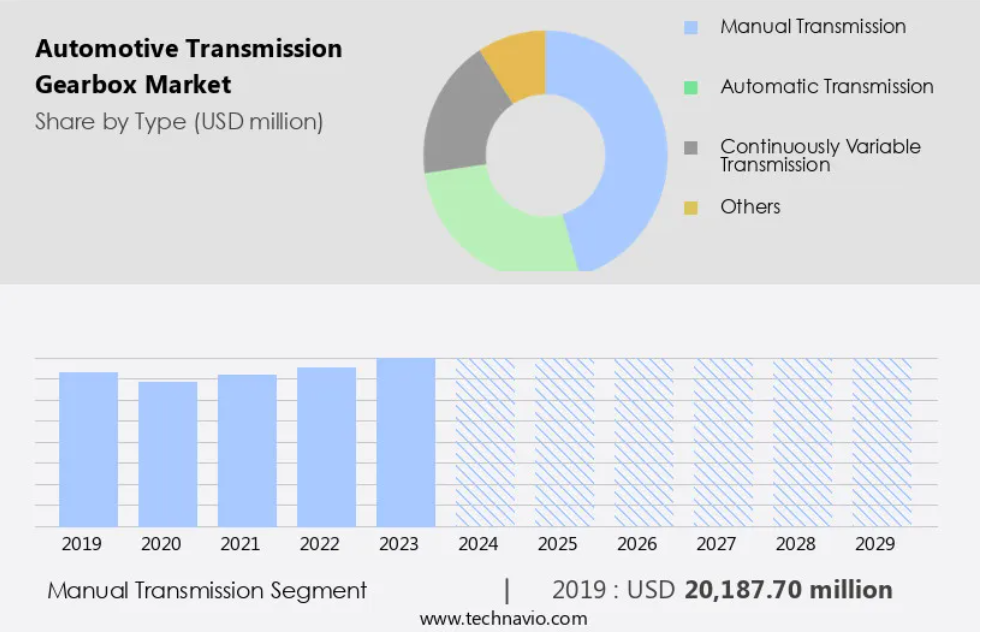

- タイプ

- マニュアルトランスミッション

- オートマチックトランスミッション

- 無段変速機

- その他

- 車両タイプ

- 乗用車

- 商用車

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 北米

- カナダ

- 米国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 南米

- 中東およびアフリカ

- アジア太平洋地域

タイプ別 洞察

- マニュアルトランスミッションセグメントは、予測期間中に大幅な成長が見込まれています。

この市場にはさまざまなタイプのトランスミッションが含まれますが、マニュアルトランスミッション(MT)が大きな割合を占めています。マニュアルトランスミッションは、ギア、シャフト、選択機構で構成される複雑なシステムであり、多様な運転条件に合わせて最適なトルクと速度比を実現するように設計されています。ドライバーはギアレバーを使って手動で高トルクと高速の切り替えを行い、ダイレクトで魅力的な運転体験を実現しています。マニュアルトランスミッションを搭載した車両は通常、利用可能なギアシフトの数を表すn速構成となっています。例えば、マルチ・スズキ・スウィフトには1つのリバースギアを含む5速トランスミッションが搭載されており、ドライバーは車両の性能を細かく調整することができます。それらは現在も進化を続けており、マニュアルとオートマチックの利点を組み合わせることができる自動マニュアルトランスミッション(AMT)が注目を集めています。サプライチェーンには、エンジン、プロペラシャフト、ドライブトレイン、シングルスピード、デュアルクラッチ、オートマチックギアボックスなどの各種ギアなど、数多くのコンポーネントが関わっています。

さらに、トランスミッションシステムは、車両の動力伝達、効率、走行性能に不可欠であり、電気自動車(EV)、ハイブリッド電気自動車(HEV)、小型商用車(LCV)には独自のトランスミッション構成が組み込まれています。 これらの車両は、熱管理の課題、性能の最適化、半導体の不足などの要因により、生産の遅れに直面しています。環境への配慮、排出ガス規制、燃費は、トランスミッションシステムの開発において重要な考慮事項です。軽量ギアボックス素材、先進運転支援システム、電気駆動系の利用が増加しており、市場の状況に影響を与えています。貨物輸送部門ではヘビーデューティのトランスミッションが広く使用されていますが、商用車やオフハイウェイ用途では特殊なトランスミッションオプションが必要とされています。世界的な自動車市場においては、車両の性能、効率、運転性能において重要な役割を果たしています。

業界が進化するにつれ、ダイレクトドライブシステムやデュアルクラッチトランスミッションなどのトランスミッション技術の進歩が、よりスムーズな加速と燃費の向上に貢献しています。電気自動車、バッテリー式電気自動車、ハイブリッドギアボックスの統合により、市場の規模はさらに拡大しています。まとめると、この市場はダイナミックに変化を遂げている分野であり、マニュアルトランスミッションやオートマチックマニュアルトランスミッション、さまざまなギアタイプ、先進技術がパワートレインシステムの未来を形作っています。市場は、排出規制、燃料価格、消費者嗜好などの要因に影響を受け、継続的な革新と最適化が求められています。

マニュアルトランスミッションセグメントは2019年に201.9億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは、予測期間中に世界市場の成長に45%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳細に説明しています。

アジア太平洋(APAC)地域は、トヨタ、ホンダ、ヒュンダイ、BYDといった大手企業が乗用車向け先進トランスミッションシステムを製造するなど、世界的な自動車産業に大きく貢献しています。この地域の人口の多さ、可処分所得の上昇、中流階級の拡大が、個人用車両の需要を押し上げ、APACを重要な市場にしています。2024年には、インドの乗用車部門は著しい成長を遂げ、400万台以上を販売し、前年比4%増となりました。この成長は、個人用モビリティへの好みが強まっていることと、多様な消費者ニーズに応える新型車モデルの投入によるものです。オートマチックマニュアル、シングルスピード、デュアルクラッチ、ハイブリッドギアボックスなどのトランスミッションシステムは、車両の駆動系に不可欠なものです。先進運転支援システム、燃費効率、最適化が、トランスミッション開発の主なトレンドとなっています。

しかし、サプライチェーンの混乱、半導体の不足、排出ガス規制による生産の遅れが課題となっています。 また、電力および性能要件を満たすために、電気自動車やハイブリッド電気自動車、オフハイウェイ車両、商用車も変速システムを採用しています。 軽量ギアボックス素材、熱管理、ダイレクトドライブシステムは、この市場における新技術です。 これらの傾向と課題により、アジア太平洋地域の市場は大幅な成長が見込まれています。

市場力学

市場調査会社は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動車用トランスミッションギアボックス業界の採用増加につながる主な市場推進要因は何でしょうか?

燃料効率に対する需要の高まりが、市場の主な推進要因となっています。

- 市場は、燃費効率と環境への関心の高まりにより、著しい成長を遂げています。燃料価格の高騰と厳しい排ガス規制により、無段変速機(CVT)やデュアルクラッチトランスミッション(DCT)などの高度なトランスミッションシステムへの需要が高まっています。CVTは無限の変速比を提供し、エンジンを最も効率的な速度で稼働させることで、最適な燃費とスムーズな運転を実現します。一方、デュアルクラッチトランスミッション(DCT)は素早いギアチェンジとスムーズな加速を実現し、高級車に人気です。 半導体の不足とトランスミッション部品におけるレアアース金属の使用増加により、サプライチェーンは課題に直面しています。

- さらに、これはメーカーの生産遅延とコスト増につながっています。 電気自動車やハイブリッド電気自動車(HEV)の採用とダイレクトドライブシステムの展開も、市場力学に影響を与えています。また、貨物輸送の効率性向上と最適化のニーズにより、小型商用車(LCV)や大型トランスミッションを含む商用車セグメントも成長を遂げています。自動マニュアル変速機、セミオートマチック変速機、マニュアル変速機などの変速システムは、軽量な変速機素材や先進運転支援システム(ADAS)の最適化が進められ、走行性能の向上とドライバーの疲労軽減が図られています。 また、環境への配慮や運転体験の改善を理由に、バッテリー式電気自動車やハイブリッド変速機などの電気自動車も人気が高まっています。

- したがって、電気駆動系の利用と熱管理システムの統合は、これらの車両の効率的な運転を確保するために不可欠です。まとめると、燃費向上の需要の高まり、先進的なトランスミッションシステムの採用、電気自動車へのシフトにより、市場は大きな変化を遂げています。メーカーは、競争力を維持し、進化する消費者ニーズや規制要件を満たすために、これらのトレンドに適応しなければなりません。

自動車用トランスミッションギアボックス業界を形成する市場トレンドとは?

8速オートマチック・トランスミッションの開発に焦点が当てられることが、今後の市場トレンドです。

- さまざまなタイプの車両で先進的なトランスミッション・システムが採用されることが増えているため、市場は大幅な成長を見せています。 8速オートマチック・トランスミッションやデュアルクラッチ・トランスミッションなどのオートメーテッド・マニュアル・トランスミッションは、車両の性能、効率、運転性能を向上させる能力により、人気が高まっています。 これらのトランスミッションは従来のシステムよりも多くのギア比を提供し、その結果、よりスムーズなギアシフトと加速を実現します。電気自動車やハイブリッド電気自動車(HEV)もトランスミッションシステムの需要を牽引しており、これらの車両では単速トランスミッションやダイレクトドライブシステムが一般的に使用されています。 これらのトランスミッションでは、最適な性能と効率性を確保するために、熱管理システムが不可欠です。 半導体の不足やサプライチェーンの混乱による生産の遅れは、特に小型商用車(LCV)セグメントにおいて、トランスミッション市場に影響を与えています。

- さらに、化石燃料価格と排出ガス規制も市場力学に影響を与えており、軽量化と電気駆動系へのシフトが起こっています。 軽量ギアボックス素材や高度な運転支援システムなどの採用により、トランスミッションシステムの最適化と二酸化炭素排出量の削減が実現されています。貨物輸送部門でも、オフハイウェイ車両の需要に応えるため、ヘビーデューティのトランスミッションが採用されています。 乗用車セグメントでは、セダンや小型車にオートマチック・ギアボックスやトランスミッションのオプションが搭載されることが増え、運転体験と燃費効率が向上しています。 自動車のカスタマイズ化の傾向も、さまざまなトランスミッションのオプションに対する需要を後押ししています。 こうした市場の推進要因があるにもかかわらず、ドライバーの疲労、エンジン回転数、電力要件といった課題は、依然としてトランスミッション・システム製造業者にとっての課題となっています。

自動車用トランスミッション・ギアボックス業界が成長の過程で直面する課題とは?

トランスミッションの故障や車両のリコールのリスクは、業界の成長に影響を与える主な課題です。

- 市場では、トランスミッションの故障による高額な車両のリコールなど、さまざまな課題が生じています。2024年11月15日、ゼネラルモーターズ(GM)は、トランスミッション制御バルブの欠陥により、46万台以上のディーゼルエンジン搭載ピックアップトラックとSUVのリコールを発表しました。米国高速道路交通安全局(NHTSA)が指摘したこの問題は、油圧作動油の過剰摩耗を引き起こし、変速時のショック、圧力損失、または稀に8速から5速への自動変速時の後輪ロックアップの原因となります。 このような変速装置の不具合は、消費者の信頼を損なうだけでなく、メーカーにも多大なコスト負担を強いることになります。 さらに、市場では変速技術の著しい進歩が見られます。

- 例えば、電気自動車やハイブリッド電気自動車(EVおよびHEV)では、効率の最適化と排出ガスの削減を目的として、単段変速機、ダイレクトドライブシステム、セミオートマチックギアボックスの採用が増加しています。小型商用車(LCV)や商用車でも、燃費の向上とドライバーの疲労軽減を目的として、先進的な変速システムが採用されています。電気駆動系や軽量ギアボックス素材への移行は、市場の構造をさらに変化させています。熱管理、性能の最適化、排出ガス規制は、高度なトランスミッションシステムへの需要を促進する重要な要因です。また、半導体の不足やトランスミッション部品におけるレアアース金属の使用増加も市場力学に影響を与えています。

- 乗用車や小型車両においては、よりスムーズな加速、運転性能の向上、燃費の改善を実現するために、トランスミッションシステムが進化しています。オートメーテッド・マニュアル・トランスミッション、デュアルクラッチ・トランスミッション、トルクコンバーターなどのトランスミッションオプションは、高級車の購入者層の間で人気が高まっています。貨物輸送部門でも、動力を強化し、物流を最適化するために、先進的なトランスミッションシステムを採用しています。建設機械や農業機械などのオフハイウェイ車両では、性能を向上させ、メンテナンスコストを削減するために、ヘビーデューティのトランスミッションが採用されています。まとめると、市場はトランスミッション技術の進歩、消費者の好みの変化、規制要件によって、大きな変化を遂げつつあります。市場力学は複雑であり、トランスミッションの故障、サプライチェーンの混乱、電気駆動系への移行に関連する課題があります。 しかし、車両性能の向上、燃費の改善、排出ガスの削減に対する需要に牽引され、市場は成長すると見込まれています。

独占的な顧客動向

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場の洞察

各企業は、業界内での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。 業界研究および成長レポートには、市場の競争状況の詳細な分析と、主要企業に関する情報が含まれています。

- ISIN Corp.

- Allison Transmission Holdings Inc.

- American Axle and Manufacturing Inc.

- BorgWarner Inc.

- Dana Inc.

- Eaton Corp.

- General Motors Co.

- GKN Automotive Ltd.

- Hewland Engineering Ltd.

- HYUNDAI TRANSYS

- JATCO Ltd.

- Magna International Inc.

- Musashi Seimitsu Industry Co. Ltd.

- Punch Powertrain NV

- Robert Bosch GmbH

- Schaeffler AG

- SUBARU Corp.

- TREMEC

- ZF Friedrichshafen AG

企業の定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

リサーチアナリストの概要

この市場は、現代の車両推進システムにおける重要な要素を網羅しています。エンジンから車輪への動力伝達を促進し、車両の最適な性能と効率を実現します。この市場は、その成長を形作るさまざまな要因の影響を受け、ダイナミックな傾向を示しています。重要な傾向として、AMT(自動マニュアルトランスミッション)が小型商用車(LCV)および乗用車に採用されるケースが増えていることが挙げられます。これらのトランスミッションは燃費効率の向上とよりスムーズな運転を実現し、都市部の交通手段として人気が高まっています。先進運転支援システム(ADAS)の統合により、運転手の疲労が軽減され、運転体験全体が改善されるため、AMTの魅力はさらに高まります。もう一つの傾向として、電気自動車(EV)やハイブリッド電気自動車(HEV)の需要が高まっており、電気駆動系やトランスミッションシステムの開発につながっています。これらのシステムでは、シングルスピードのトランスミッションやダイレクトドライブシステムが採用され、従来のギアボックスやトルクコンバーターが不要になります。軽量のギアボックス素材や最適化技術の採用により、車両全体の軽量化が実現し、航続距離や性能が向上します。

さらに、排出ガス規制や環境への関心の高まりにより、燃費と二酸化炭素排出量の削減を優先するトランスミッションシステムの開発が進んでいます。 半導体の不足や化石燃料価格の高騰により、自動車業界では効率的なトランスミッションシステムへのニーズがさらに高まっています。 商用車では、パワーと耐久性を重視したヘビーデューティのトランスミッションが引き続き進化しています。 貨物輸送用途では、最適なパワー伝達と信頼性が不可欠であり、これらのトランスミッションは不可欠です。熱管理システムの統合により、過酷な環境下でもこれらのトランスミッションの効率的な動作が保証されます。また、生産の遅延やサプライチェーンの混乱は、さまざまなトランスミッションの選択肢の可用性やコストに影響を与える可能性があり、市場にも影響を与えます。特定のトランスミッション部品の生産におけるレアアースの使用は、価格の変動や潜在的なサプライチェーンの課題にもつながる可能性があります。

まとめると、この市場は、オートメーテッドマニュアルトランスミッションの採用、電気自動車の成長、排ガス規制、燃費と動力伝達効率への注目といった要因によって形成される、極めて重要なダイナミックな分野である。この市場は、テクノロジーの進歩と自動車業界の絶え間なく変化する需要に牽引され、進化し続けている。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – タイプ別市場細分化の図表

エグゼクティブサマリー – 車両タイプ別市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の自動車用トランスミッションギアボックス市場 2019年~2023年

過去の市場規模 – 世界の自動車用トランスミッションギアボックス市場 2019年~2023年(百万ドル)のデータ表

5.2 タイプセグメント分析 2019年~2023年

歴史的市場規模 – タイプセグメント 2019年~2023年 ($百万)

5.3 車両タイプセグメント分析 2019年~2023年

歴史的市場規模 – 車両タイプセグメント 2019年~2023年 ($百万)

5.4 地理セグメント分析 2019年~2023年

地域セグメント別市場規模推移 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

国別セグメント別市場規模推移 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界の自動車用トランスミッションギアボックス市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 タイプ別の市場区分

8.1 市場区分

タイプに関する図表 – 市場シェア 2024年~2029年(%)

タイプに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 タイプ別比較

タイプ別比較に関する図表

タイプ別比較に関するデータ表

8.3 マニュアルトランスミッション – 市場規模・予測 2024-2029

マニュアルトランスミッション – 市場規模・予測 2024-2029 ($百万) の図表

マニュアルトランスミッション – 市場規模・予測 2024-2029 ($百万) のデータ表

マニュアルトランスミッション – 前年比成長 2024-2029 (%) の図表

マニュアルトランスミッションに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 オートマチックトランスミッション – 市場規模および予測 2024年から2029年

オートマチックトランスミッションに関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

オートマチックトランスミッションに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

自動変速機に関する図表 – 2024年から2029年までの前年比成長率(%)

自動変速機に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 無段変速機 – 市場規模・予測 2024年から2029年

無段変速機に関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

無段変速機に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

無段変速機に関するチャート – 前年比成長 2024年~2029年 (%)

無段変速機に関するデータ表 – 前年比成長 2024年~2029年 (%)

8.6 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模・予測 2024年~2029年 ($百万)

その他 – 市場規模・予測 2024年~2029年 ($百万)

その他 – 前年比成長率 2024年~2029年 (%)

その他 – 前年比成長率 2024年~2029年 (%)

8.7 タイプ別市場機会

タイプ別市場機会(百万ドル)

タイプ別市場機会に関するデータ表(百万ドル)

9 車両タイプ別市場区分

9.1 市場区分

車両タイプ別市場シェア 2024年~2029年(%)に関する図表

車両タイプ別市場シェア 2024年~2029年(%)に関するデータ表

9.2 車両タイプ別比較

車両タイプ別比較に関する図表

車両タイプ別比較データ表

9.3 乗用車 – 市場規模・予測 2024年~2029年

乗用車 – 市場規模・予測 2024年~2029年(百万ドル)チャート

乗用車 – 市場規模・予測 2024年~2029年(百万ドル)データ表

乗用車 – 前年比成長率 2024年~2029年(%)チャート

乗用車に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

9.4 商用車 – 市場規模および予測 2024年から2029年

商用車に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

商用車に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 車両タイプ別の市場機会

車両タイプ別の市場機会(百万ドル)

車両タイプ別の市場機会に関するデータ表(百万ドル)

10 顧客の概観

10.1 顧客の概観の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的概観

11.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年から2029年(%)

地域別の市場シェアに関するデータ表 2024年から2029年(%)

11.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

チャート:APAC – 市場規模および予測 2024年~2029年 ($百万)

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($百万)

チャート:APAC – 前年比成長率 2024年~2029年 (%)

APACに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

北米に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

欧州に関するチャート – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

南米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

南米に関する図表 – 前年比成長率 2024年~2029年(%)

南米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関する図表 – 前年比成長率 2024年から2029年(%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024-2029年(%)

11.8 米国 – 市場規模および予測 2024-2029年

米国に関する図表 – 市場規模および予測 2024-2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024-2029年(百万ドル)

米国 – 2024年から2029年までの前年比成長率(%)

米国 – 2024年から2029年までの前年比成長率(%)

11.9 中国 – 市場規模および予測 2024年から2029年

中国 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.11 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

日本に関する図表 – 前年比成長率 2024年から2029年(%)

日本のデータ表 – 前年比成長率 2024年~2029年(%)

11.12 インド – 市場規模および予測 2024年~2029年

インドのグラフ – 市場規模および予測 2024年~2029年(百万ドル)

インドのデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.13 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するチャート – 前年比成長 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長 2024年~2029年 (%)

11.14 韓国 – 市場規模・予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.15 カナダ – 市場規模および予測 2024年~2029年

カナダに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 2024年から2029年までの前年比成長率(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.17 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータ表 ($百万)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 業界の混乱

混乱要因の概要

13.4 業界のリスク

主要リスクが事業に及ぼす影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業のポジションと分類のマトリックス

14.4 アイシン精機

アイシン精機 – 概要

アイシン精機 – 事業セグメント

アイシン精機 – 主なニュース

アイシン精機 – 主な製品

アイシン精機 – セグメントフォーカス

SWOT

14.5 アリソン・トランスミッション・ホールディングス Inc.

アリソン・トランスミッション・ホールディングス Inc. – 概要

アリソン・トランスミッション・ホールディングス Inc. – 製品 / サービス

アリソン・トランスミッション・ホールディングス Inc. – 主な製品

SWOT

14.6 ボルグワーナー Inc.

ボルグワーナー Inc. – 概要

ボルグワーナー Inc. – 事業セグメント

BorgWarner Inc. – 主要ニュース

BorgWarner Inc. – 主な製品

BorgWarner Inc. – セグメントの焦点

SWOT

14.7 Dana Inc.

Dana Inc. – 概要

Dana Inc. – 事業セグメント

Dana Inc. – 主要ニュース

Dana Inc. – 主な製品

Dana Inc. – セグメントの焦点

SWOT

14.8 Eaton Corp.

Eaton Corp. – 概要

Eaton Corp. – 事業セグメント

Eaton Corp. – 主なニュース

Eaton Corp. – 主な製品・サービス

Eaton Corp. – セグメント別動向

SWOT

14.9 General Motors Co.

General Motors Co. – 概要

General Motors Co. – 事業セグメント

General Motors Co. – 主なニュース

General Motors Co. – 主な製品・サービス

General Motors Co. – セグメント別動向

SWOT

14.10 GKN Automotive Ltd.

GKNオートモーティブ – 概要

GKNオートモーティブ – 製品 / サービス

GKNオートモーティブ – 主なニュース

GKNオートモーティブ – 主な製品

SWOT

14.11 ヒュンダイ・トランシス

ヒュンダイ・トランシス – 概要

ヒュンダイ・トランシス – 製品 / サービス

ヒュンダイ・トランシス – 主な製品

SWOT

14.12 ジヤトコ

ジヤトコ – 概要

ジヤトコ株式会社 – 製品 / サービス

ジヤトコ株式会社 – 主な製品・サービス

SWOT

14.13 株式会社マグナインターナショナル

株式会社マグナインターナショナル – 概要

株式会社マグナインターナショナル – 事業セグメント

株式会社マグナインターナショナル – 主なニュース

株式会社マグナインターナショナル – 主な製品・サービス

株式会社マグナインターナショナル – セグメントフォーカス

SWOT

14.14 武蔵精密工業株式会社

武蔵精密工業株式会社 – 概要

武蔵精密工業株式会社 – 製品 / サービス

武蔵精密工業株式会社 – 主な製品・サービス

SWOT

14.15 Schaeffler AG

シェフラーAG – 概要

シェフラーAG – 事業セグメント

シェフラーAG – 主なニュース

シェフラーAG – 主な製品・サービス

シェフラーAG – セグメントフォーカス

SWOT

14.16 株式会社SUBARU

株式会社SUBARU – 概要

株式会社SUBARU – 事業セグメント

株式会社SUBARU – 主な製品

株式会社SUBARU – セグメントフォーカス

SWOT

14.17 トレメック

トレメック – 概要

トレメック – 製品 / サービス

トレメック – 主な製品

SWOT

14.18 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主要ニュース

ZF Friedrichshafen AG – 主要製品

ZF Friedrichshafen AG – セグメントフォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データの入手

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧