予測期間中の自動車技術市場規模は?

- 高級車への先進技術の統合により、市場は著しい成長を見せています。 自律型および半自律型車両がこのトレンドを牽引しており、運転体験の向上のために、ロボット工学、コンピュータビジョン、ディープラーニング、人工知能(AI)などの技術を活用しています。 これらの車両は、自動運転機能に限定されるものではなく、安全性の向上のために、センサーフュージョンやフォアサイト技術などの機能も提供しています。さらに、モバイルテクノロジーは自動車業界において重要な役割を果たしており、携帯電話の機能が車両に統合され、接続性と利便性が向上しています。自動車アフターマーケットでも、テクノロジーの採用が急速に進んでおり、テクノロジープロバイダーが車両のオーナーにソフトウェア開発サービスを提供しています。

- 自動車へのテクノロジーの統合が進むにつれ、サイバーセキュリティの脅威という課題も生じています。コネクテッドカーは特にサイバー攻撃を受けやすいため、自動車メーカーやテクノロジープロバイダーはサイバーセキュリティ対策を最優先することが不可欠です。こうした脅威から保護するための高度なセキュリティシステムの開発には、機械学習(ML)やAIが活用されています。全体として、自動車テクノロジーのトレンドは、車両所有者の安全性、接続性、利便性の向上に重点を置いています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、以下のセグメントについて、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- エンドユーザー

- 乗用車

- 商用車

- コンポーネント

- ハードウェア

- ソフトウェア

- サービス

- 地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- 北米

- 米国

- 南米

- 中東およびアフリカ

- アジア太平洋地域

エンドユーザー別 洞察

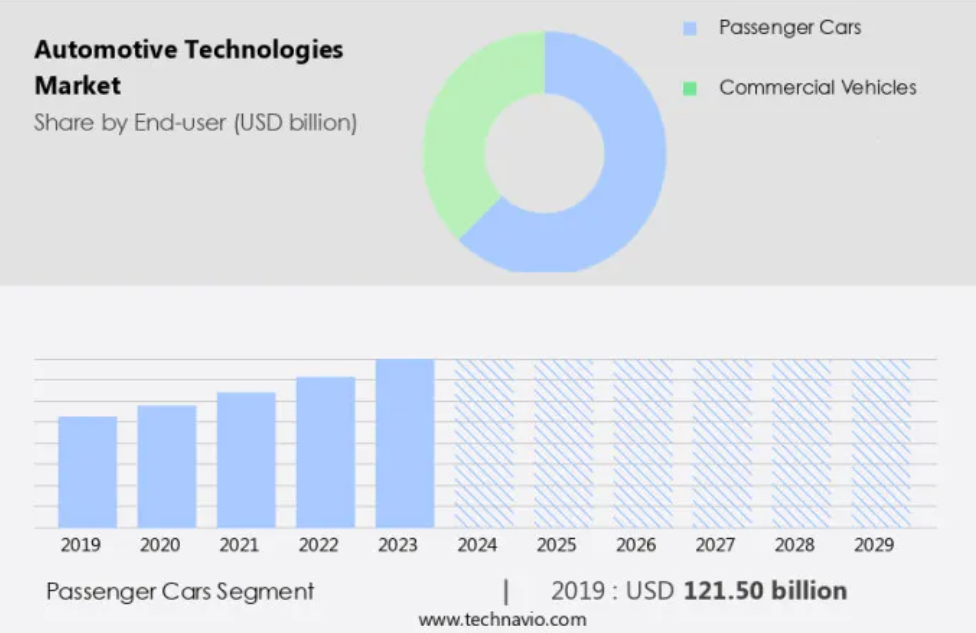

- 乗用車セグメントは、予測期間中に著しい成長が見込まれています。

世界の自動車業界では、特に高級車セグメントにおいて、自律型および半自律型の機能の統合により、技術が著しく進歩しています。音声コマンドや自然言語処理などの携帯電話の機能が、車載インフォテインメント(IVI)システムに組み込まれつつあります。テクノロジープロバイダーは、自動車アフターマーケット体験を向上させるために、遠隔診断、モバイルアプリ、相互接続性に重点的に取り組んでいます。電子システムの進歩には、ユーザー体験の向上を目的とした3Dプリンティング自動車、拡張現実(AR)、仮想現実(VR)などが含まれます。ナイトビジョン、機械学習(ML)、ロボット工学、コンピュータービジョン、ディープラーニングなどの車両インテリジェンスシステムが統合され、安全性と効率性が向上しています。

さらに、コネクテッドカー、電気自動車(EV)、自動運転車がますます普及し、5G接続とスマートセンサーにより、リアルタイムでのデータ交換と分析が可能になっています。自動車ソフトウェア開発業界は、人工知能(AI)とクラウドコンピューティングを活用して、車両性能の最適化と車両オーナー向けのパーソナライズされた体験の提供に取り組んでいます。可処分所得の増加と中間層人口の増加を背景に、アジア太平洋地域は乗用車の販売と生産で世界をリードしています。自動車業界は、カーシェアリングやスマートホームの分野でも可能性を模索しており、テクノロジーが私たちの日常生活で果たす役割をさらに強化しています。

乗用車セグメントは2019年に1215億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは予測期間中に世界市場の成長に51%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

APAC市場では、高級車、自動運転車、半自動運転車など、さまざまな車両セグメントで著しい成長が見られます。中国、日本、韓国、インドなどの主要国では、テレマティクスソリューションや高度なインフォテインメントシステムの採用が増加しているため、コネクテッドカー市場の拡大が促進されています。インドでは、自動車メーカーがアクティブセーフティシステムを統合することで、車両と運転手の安全性を優先しています。さらに、インドと日本における配車サービスへのシフトも市場成長に寄与しています。携帯電話機能、遠隔診断、先進的なヘッドアップディスプレイなどは、自動車業界を変革する新興技術の一部です。テクノロジープロバイダーは、カスタマイズされたコンポーネントや部品を製造するために、3Dプリンティング自動車も活用しています。

市場力学

弊社の研究員は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動車技術市場の採用増加につながる主な市場推進要因は何でしょうか?

自動車におけるADAS機能の採用増加が、市場の主な推進要因となっています。

- 先進運転支援システム(ADAS)の統合により、市場は著しい成長を遂げています。この傾向は、ソフトウェアアルゴリズム、プロセッサ、センサー、カメラ、障害物をマッピングする革新的な技術の採用が増加していることによります。世界各国の政府は自動車メーカーに厳格な安全基準を課しており、ADAS機能を備えた車両の開発につながっています。例えば、2021年8月にはインド政府がすべての車両セグメントに助手席用エアバッグの搭載を義務付け、欧州委員会は新車へのeコールシステムの搭載を義務付けました。これらの機能は、自動運転車や準自動運転車、先進的なヘッドアップディスプレイ、ナイトビジョン、車両インテリジェンスシステムなど、最新の自動車技術に不可欠な要素です。

- 機械学習、ロボット工学、コンピュータービジョン、ディープラーニング、モバイルテクノロジー、モバイルアプリ、相互接続性、自動運転、カーシェアリング、音声コマンド、人工知能、自然言語処理、クラウドコンピューティング、車載インフォテインメント(IVI)、センサー、5G接続、拡張現実(AR)、仮想現実(VR)、コネクテッドカー、電気自動車(EV)、自動運転車、スマートセンサー、自動運転車、 スマートホーム、クラウドサービス、人工知能(AI)が自動車業界に革命をもたらしています。しかし、これらの進歩に伴いサイバーセキュリティの脅威が生じているため、テレマティクスシステム、センサーフュージョン、先見技術、運転安全性、車両のダウンタイム、車両の操作、車両のコンポーネント、事故防止、車両の信頼性、追跡、故障検出、故障予測、異常検知、早期警告、故障検知などの開発が必要となっています。

自動車技術市場を形成する市場動向とは?

半自律走行車および自律走行車の開発増加が、市場における今後のトレンドです。

- 高級車への先進技術の統合や、自律走行車および半自律走行車の開発により、市場は著しい成長を遂げています。 音声コマンドや人工知能(AI)搭載のバーチャルアシスタントなどの携帯電話の機能が、車載インフォテインメント(IVI)システムに組み込まれつつあります。テクノロジープロバイダーは、車両インテリジェンスシステムを強化するために、遠隔診断、自動車の3Dプリント、先進的なヘッドアップディスプレイに投資しています。ナイトビジョン、電子システム、センサーは、自動運転技術に不可欠な要素です。機械学習(ML)、ロボット工学、コンピュータービジョン、ディープラーニング、自然言語処理は、自動運転車および半自動運転車の開発を推進する主要なテクノロジーです。

- また、モバイルテクノロジー、モバイルアプリ、相互接続性、クラウドコンピューティングも、自動車業界のデジタル変革において重要な役割を果たしています。 コネクテッドカー、電気自動車(EV)、自動運転車はますます普及が進んでいます。 センサーフュージョン、先見技術、サイバーセキュリティの脅威は、テクノロジープロバイダーや車両のオーナーにとって重要な懸念事項です。車両のダウンタイムと運用コストは、予測メンテナンス、故障検出、故障予測、異常検知、早期警告によって対処されています。自動車用ソフトウェア開発業界は急速に成長しており、先進運転支援システム(ADAS)や自動運転システムの開発に重点が置かれています。拡張現実(AR)や仮想現実(VR)技術の車両への統合は、運転体験に革命をもたらすことが期待されています。

自動車技術市場は成長の過程でどのような課題に直面しているのでしょうか?

自動車業界における標準プロトコルの欠如は、市場成長に影響を与える主な課題です。

- ダイナミックな自動車業界では、高級車に自律運転および準自律運転システム、携帯電話機能、車両インテリジェンスシステムなどの先進技術が引き続き統合されています。テクノロジープロバイダーは、遠隔診断、3Dプリンティング自動車、先進ヘッドアップディスプレイなどのソリューションを開発し、イノベーションの最前線に立っています。ナイトビジョン、電子システム、センサーは、運転の安全性と車両の信頼性を高める重要なコンポーネントです。自動運転、カーシェアリング、音声コマンド、人工知能は、自動車業界の未来を形作っています。機械学習、ロボット工学、コンピュータービジョン、ディープラーニング、モバイルテクノロジー、モバイルアプリは、相互接続性や車載インフォテインメントシステムに不可欠です。しかし、標準化されたプロトコルの欠如が大きな課題となっています。

- 政府規制は、安全性、盗難防止、環境への影響を優先して、車両生産を管理しています。こうした変化する規制に各市場で適応するためには、メーカーは投資を行う必要があります。 コネクテッドカー、電気自動車、自動運転車、スマートセンサーはますます一般的になりつつあります。 クラウドコンピューティング、拡張現実、仮想現実が自動車アフターマーケットを変革しています。 サイバーセキュリティの脅威、テレマティクスシステム、センサーフュージョン、先見技術は、車両の運転を維持し、事故を防止するために不可欠です。 故障予測や異常の特定、車両のダウンタイムの最小化には、モニタリングシステムとセンサーデータの分析が重要です。自動車業界は進化を遂げ、コネクテッドカー、スマートホーム、クラウドサービスに焦点を当て、ドライビングエクスペリエンスの向上に努めています。

独占的な顧客動向

市場予測レポートには、市場の導入ライフサイクルが含まれ、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域での導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

市場調査および成長レポートには、市場の競争状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- dvanced Micro Devices Inc.

- Airbiquity Inc.

- BlackBerry Ltd.

- Continental AG

- HELLA GmbH and Co. KGaA

- Hitachi Ltd.

- Infineon Technologies AG

- Intel Corp.

- Microchip Technology Inc.

- Microsoft Corp.

- NVIDIA Corp.

- NXP Semiconductors NV

- Qualcomm Inc.

- Renesas Electronics Corp.

- Robert Bosch GmbH

- SONA BLW Precision Forgings Ltd.

- Thyssenkrupp AG

- Visteon Corp.

- Wipro Ltd.

- ZF Friedrichshafen AG

企業の定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

自動車業界は、モビリティの再定義と運転体験の向上をもたらす先進技術の統合により、大きな変革の時期を迎えています。この変革は、高級車、自動運転および半自動運転、携帯電話機能など、さまざまな側面を含んでいます。高級車は、快適性、利便性、安全性に対する消費者の需要の高まりを背景に、依然として重要な市場セグメントであり続けています。これらの車に搭載されるテクノロジーの統合は、差別化の重要な要素であり、高度なヘッドアップディスプレイ、ナイトビジョン、車両インテリジェンスシステムなどの機能がますます普及しています。

自律走行車および半自律走行車は、モビリティの未来を象徴するものです。これらの車は、センサー、機械学習、人工知能、コンピュータービジョンを組み合わせることで、人の介入なしに運転することができます。ロボティクスとディープラーニングは、これらの車両が複雑な環境をナビゲートし、リアルタイムで意思決定を行う上で重要な役割を果たします。自動車アフターマーケットもまた、大きな変化を遂げています。テクノロジープロバイダーは、遠隔診断、自動車の3Dプリント、自動運転ソリューションに重点的に取り組んでいます。これらの進歩により、車両所有者は車両性能を最適化し、ダウンタイムを削減し、安全性を向上させることができます。モバイルアプリ、相互接続性、クラウドコンピューティングなどのモバイルテクノロジーは、車両との関わり方を大きく変えています。

車載インフォテインメントシステム、音声コマンド、人工知能はますます一般的になり、よりパーソナライズされた便利な運転体験を提供しています。 コネクテッドカー、電気自動車、自動運転車は、自動車業界を形成する主要なトレンドのいくつかです。 これらの車両は、運転体験を向上させ安全性を高めるために、センサー、5G接続、拡張現実、仮想現実を利用しています。また、自動車へのテクノロジーの統合は、サイバーセキュリティの脅威に関する懸念も引き起こしています。テレマティクスシステム、センサーフュージョン、先見技術は、運転の安全性を高め、事故を防止するために使用されています。しかし、これらのテクノロジーはサイバー攻撃のリスクも高めるため、自動車メーカーやオーナーにとってサイバーセキュリティは重要な懸念事項となっています。

結論として、市場は高級車、自動運転、モバイルテクノロジー、コネクテッドカーなどの分野における進歩によって、著しい成長を遂げています。これらのトレンドは、自動車との関わり方を変え、モビリティの概念を再定義しています。しかし、サイバーセキュリティの脅威や信頼性と安全性の高いテクノロジーソリューションの必要性など、新たな課題も生み出しています。業界が今後も進化を続ける中、これらの課題に対処し、安全性とセキュリティを維持しながら、テクノロジーを駆使して運転体験を向上させることが不可欠となります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – コンポーネントによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の自動車技術市場 2019年~2023年

過去の市場規模 – 世界の自動車技術市場 2019年~2023年のデータ表(10億ドル)

5.2 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年(10億ドル単位)

5.3 コンポーネントセグメント分析 2019年~2023年

歴史的市場規模 – コンポーネントセグメント 2019年~2023年(10億ドル単位)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($ billion)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($ billion)

6 定性的分析

6.1 AIが世界の自動車技術市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

8.3 乗用車 – 市場規模・予測 2024年~2029年

乗用車 – 市場規模・予測 2024年~2029年 ($ billion)

乗用車 – 市場規模・予測 2024年~2029年 ($ billion)

乗用車 – 前年比成長率 2024年~2029年 (%)

乗用車に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 商用車 – 市場規模および予測 2024年~2029年

商用車に関するグラフ – 市場規模および予測 2024年~2029年(10億米ドル)

商用車に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会に関するデータ表(10億ドル)

9 コンポーネント別の市場区分

9.1 市場区分

コンポーネント別市場シェア 2024年~2029年(%)の図表

コンポーネント別市場シェア 2024年~2029年(%)のデータ表

9.2 コンポーネント別比較

コンポーネント別比較の図表

コンポーネント別比較のデータ表

9.3 ハードウェア – 市場規模および予測 2024年~2029年

ハードウェア – 市場規模および予測 2024年~2029年(10億ドル)の図表

ハードウェア – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

ハードウェア – 前年比成長率 2024年~2029年(%)に関するグラフ

ハードウェア – 前年比成長率 2024年~2029年(%)に関するデータ表

9.4 ソフトウェア – 市場規模・予測 2024年~2029年

ソフトウェアに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ソフトウェアに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ソフトウェアに関する図表 – 前年比成長率 2024年~2029年(%)

ソフトウェアに関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 サービス – 市場規模および予測 2024年~2029年

サービスに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位)

サービスに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位)

サービスに関する図表 – 前年比成長率 2024年~2029年(%)

サービスに関するデータ表 – 前年比成長率 2024年~2029年(%)

9.6 コンポーネント別市場機会

コンポーネント別市場機会(10億ドル)

コンポーネント別市場機会に関するデータ表(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント化

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域別比較

地域別比較に関する図表

地域別比較に関するデータ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

データテーブル アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($ billion)

グラフ アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

データテーブル アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

11.4 ヨーロッパ – 市場規模・予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

北米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東・アフリカ – 市場規模と予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

中東・アフリカ – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

11.8 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

米国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

米国に関する図表 – 前年比成長率 2024年~2029年 (%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関する図表 – 2024年から2029年までの前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 ドイツ – 市場規模・予測 2024-2029

ドイツに関する図表 – 市場規模・予測 2024-2029 ($ billion)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 日本 – 市場規模および予測 2024年~2029年

日本の図表 – 市場規模・予測 2024年~2029年 ($ billion)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

日本の図表 – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年から2029年(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.14 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

カナダに関するチャート – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

イタリアに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

イタリアに関する図表 – 前年比成長率 2024年~2029年(%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.17 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルのデータテーブル – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル)

地域別の市場機会に関するデータテーブル(10億ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 産業用リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 企業プロフィール

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場における位置付け

企業ポジションと分類のマトリックス

14.4 アドバンスト・マイクロ・デバイセズ社

アドバンスト・マイクロ・デバイセズ社 – 概要

アドバンスト・マイクロ・デバイセズ社 – 事業セグメント

アドバンスト・マイクロ・デバイセズ社 – 主なニュース

アドバンスト・マイクロ・デバイセズ社 – 主な製品

アドバンスト・マイクロ・デバイセズ社 – セグメントフォーカス

SWOT

14.5 Continental AG

Continental AG – 概要

Continental AG – 事業セグメント

Continental AG – 主なニュース

Continental AG – 主な製品

Continental AG – セグメント別動向

SWOT

14.6 HELLA GmbH and Co. KGaA

HELLA GmbH and Co. KGaA – 概要

HELLA GmbH and Co. KGaA – 事業セグメント

HELLA GmbH and Co. KGaA – 主なニュース

HELLA GmbH and Co. KGaA – 主な製品

HELLA GmbH and Co. KGaA – セグメントの焦点

SWOT

14.7 日立製作所

日立製作所 – 概要

日立製作所 – 事業セグメント

日立製作所 – 主なニュース

日立製作所 – 主な製品

日立製作所 – セグメントの焦点

SWOT

14.8 インフィニオン・テクノロジーズ

インフィニオン・テクノロジーズ – 概要

Infineon Technologies AG – 事業セグメント

Infineon Technologies AG – 主なニュース

Infineon Technologies AG – 主な製品

Infineon Technologies AG – セグメントフォーカス

SWOT

14.9 Microchip Technology Inc.

Microchip Technology Inc. – 概要

Microchip Technology Inc. – 事業セグメント

Microchip Technology Inc. – 主なニュース

Microchip Technology Inc. – 主な製品

Microchip Technology Inc. – セグメントフォーカス

SWOT

14.10 Microsoft Corp.

Microsoft Corp. – 概要

Microsoft Corp. – 事業セグメント

Microsoft Corp. – 主なニュース

Microsoft Corp. – 主な製品

Microsoft Corp. – セグメントの焦点

SWOT

14.11 NVIDIA Corp.

NVIDIA Corp. – 概要

NVIDIA Corp. – 事業セグメント

NVIDIA Corp. – 主なニュース

NVIDIA Corp. – 主な製品

NVIDIA Corp. – セグメントの焦点

SWOT

14.12 NXPセミコンダクターズNV

NXPセミコンダクターズNV – 概要

NXPセミコンダクターズNV – 製品 / サービス

NXPセミコンダクターズNV – 主な製品

SWOT

14.13 クアルコム社

クアルコム社 – 概要

クアルコム社 – 事業セグメント

クアルコム社 – 主なニュース

クアルコム社 – 主な製品

クアルコム社 – セグメントフォーカス

SWOT

14.14 ルネサスエレクトロニクス株式会社

ルネサスエレクトロニクス株式会社 – 概要

ルネサスエレクトロニクス株式会社 – 事業セグメント

ルネサスエレクトロニクス株式会社 – 主なニュース

ルネサスエレクトロニクス株式会社 – 主な製品

ルネサスエレクトロニクス株式会社 – セグメントフォーカス

SWOT

14.15 ロバート・ボッシュGmbH

ロバート・ボッシュGmbH – 概要

ロバート・ボッシュGmbH – 製品 / サービス

ロバート・ボッシュGmbH – 主なニュース

ロバート・ボッシュGmbH – 主な製品

SWOT

14.16 ヴィステオン・コーポレーション

ヴィステオン・コーポレーション – 概要

ヴィステオン・コーポレーション – 製品 / サービス

ヴィステオン・コーポレーション – 主なニュース

ヴィステオン・コーポレーション – 主な製品

SWOT

14.17 ウィプロ・リミテッド

ウィプロ・リミテッド – 概要

ウィプロ・リミテッド – 事業セグメント

ウィプロ・リミテッド – 主なニュース

ウィプロ・リミテッド – 主な製品

ウィプロ・リミテッド – セグメントの焦点

SWOT

14.18 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主なニュース

ZF Friedrichshafen AG – 主な製品・サービス

ZF Friedrichshafen AG – セグメントの焦点

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模推定に用いた検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧