予測期間中の外科用ロボット市場の規模は?

- さまざまな外科手術へのロボット技術の採用が増加しているため、市場は大幅な成長を遂げています。統合されたHDカメラは視覚化を向上させ、より精密で正確な手術を可能にします。外来患者の手術や外来手術センターでは、入院期間や回復時間を短縮する低侵襲手術を提供するために外科用ロボットの利用が増加しています。メディケアやその他の医療保険プロバイダーはロボット手術の利点を認識しており、保険償還の増加につながっています。自動化された器具の使用により手術のミスが最小限に抑えられ、患者にとってより安全な手術が可能になります。ロボット技術は、関節炎、骨粗しょう症などの骨変性疾患や、股関節置換術や膝関節置換術などの関節関連の手術にも応用されています。

- さらに、心臓疾患、癌、白内障などの慢性疾患も、ロボットシステムを使用した外科的介入により治療されています。軟組織や骨用の器具やアクセサリーは常に進化しており、ロボット手術の適用範囲を拡大しています。医師や外科医は、患者の治療結果を改善し、合併症を軽減するために、この技術を取り入れている。

外科用ロボット産業はどのように区分され、最大の区分はどれか?

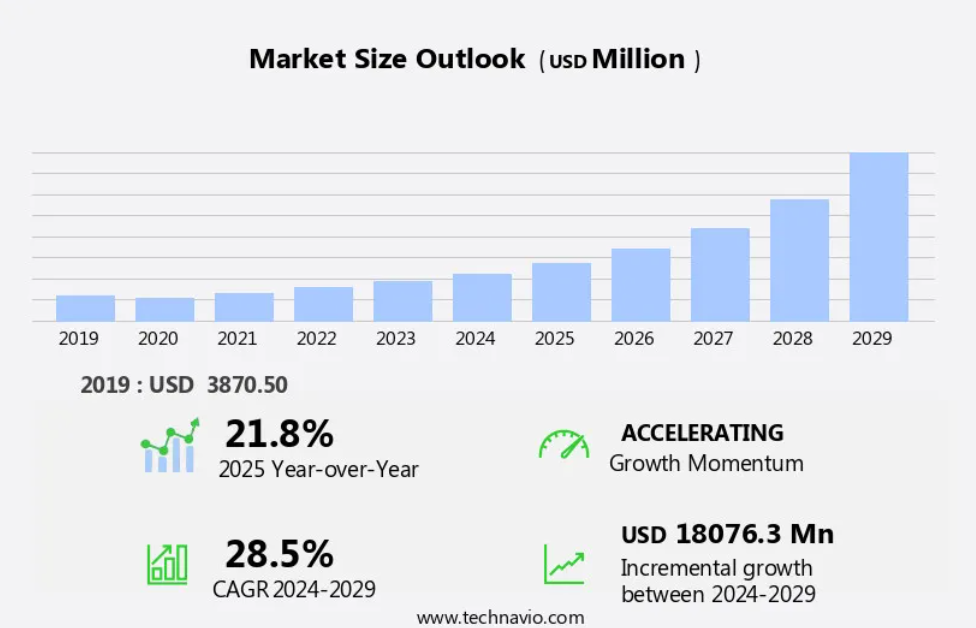

外科用ロボット産業の調査レポートは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の歴史的データを含む包括的なデータ(地域別区分分析)を提供する。

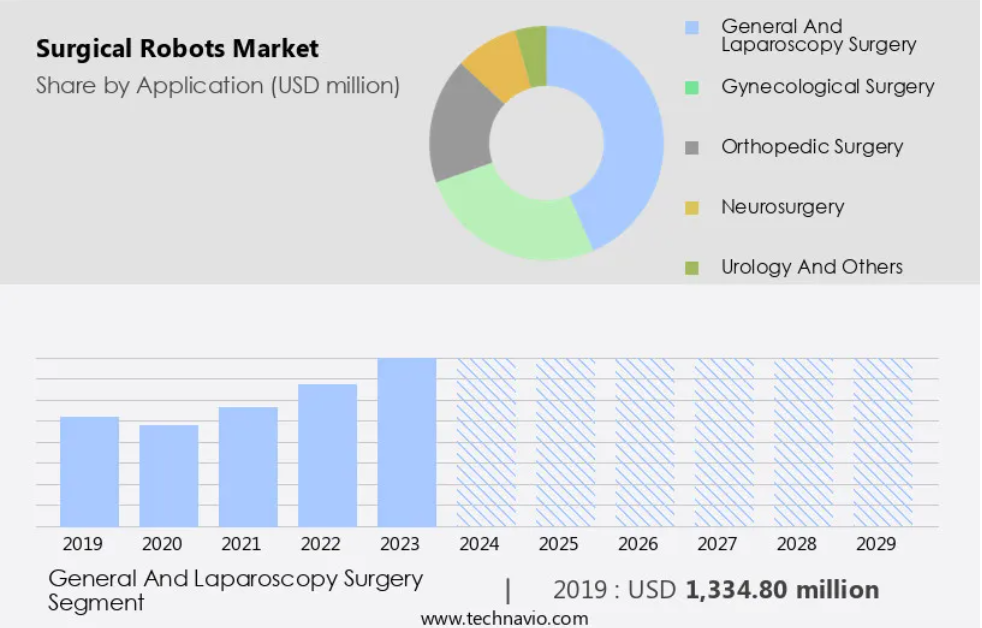

- 用途

- 一般および腹腔鏡手術

- 婦人科手術

- 整形外科手術

- 脳神経外科手術

- 泌尿器科およびその他

- エンドユーザー

- 病院

- 外来サービスセンター

- 地理

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア

- 中国

- インド

- 日本

- その他(ROW

- 北米

用途別洞察

- 一般および腹腔鏡手術セグメントは、予測期間中に著しい成長が見込まれています。

外科用ロボットは、外科医に精度と視覚化の向上をもたらすことで、腹腔鏡手術を含む低侵襲手術を大幅に変革しました。世界の手術件数が増えているため、世界の手術市場は成長すると予測されており、2023年には世界で2億~4億件の手術が行われると推定されています(世界保健機関)。外科用ロボットは、患者の回復が早くなり、入院期間が短くなり、医療保険が適用され、術後の合併症が減少するなどの利点があるため、ますます普及しています。米国では、泌尿器科、避妊手術、婦人科、一般外科などの外来手術が、外来手術センターやクリニックで大幅に増加しています。

一般外科および腹腔鏡手術のセグメントは、2019年には13億3000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に39%貢献すると推定される。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明している。

外科用ロボットは、その精度、器用さ、切開の小ささ、回復時間の短さにより、ヘルスケア業界で大きな注目を集めています。 心血管疾患や呼吸器疾患などの慢性疾患は、米国では人口に大きな影響を与えており、2024年2月時点で約1億2900万人が罹患しています。これに対応して、病院や外来手術センターなどの医療施設では、泌尿器科、一般外科、婦人科、脳神経外科、整形外科などのさまざまな手術を行うために、先進的な手術用ロボットシステムを導入しています。これらのシステムにより、ヘルニア修復術、胆嚢摘出術、副腎摘出術、小腸切除術など、軟組織、骨、病変に対する低侵襲手術が可能になります。眼科手術分野には、外来手術、外来手術センター、病院が含まれ、がん治療、神経学、心臓外科の低侵襲手術に重点が置かれています。 器具やアクセサリーも、これらのシステムに不可欠な要素です。 出血量の減少、回復時間の短縮、患者の予後の改善など、さまざまな利点があるため、導入は増加しています。

市場力学

外科用ロボット市場の調査会社は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

外科用ロボットの採用増加につながる主な市場推進要因とは何でしょうか?

外科手術の精度を高めるための外科用ロボットの採用増加が、市場の主な推進要因となっています。

- 外科ロボットは、特に外来患者や外来手術の場面において手術の精度を高める能力があるため、ヘルスケア業界でますます普及しています。 これらの高度なシステムにより、医師や外科医はより高い制御性と器用さをもって処置を行うことができるため、結果の改善と合併症の減少につながります。 HDカメラは優れた視覚化を提供し、関節炎や骨粗しょう症などの骨変性疾患や、股関節置換術や膝関節置換術などの泌尿器科疾患に関連する異常な構造や病変を外科医がより正確に特定し、対処することを可能にします。外科用ロボットは、特に低侵襲手術に有益であり、従来の開腹手術と比較して切開部分が小さく、回復までの時間も短縮されます。

- さらに、低侵襲手術は、一般外科、婦人科、脳神経外科、腫瘍学、整形外科など、さまざまな専門分野でますます一般的になっています。外来患者部門、すなわち外来手術センターや手術センターは、傷跡が小さく、入院期間が短く、費用も抑えられるなどの利点により、大幅な成長が見込まれています。さらに、手術ロボットは人間工学的な機能を備えており、外科医の疲労を軽減し、器具の操作性を向上させることで、より良い手術結果と患者の安全性の向上につながります。自動化された器具や付属品の使用は、手術手順の効率性と正確性をさらに高めます。手術ロボットシステムの初期投資は高額になる可能性もありますが、股関節置換術や膝関節置換術の交換率、合併症の減少や入院期間の短縮による潜在的なコスト削減効果を考慮すると、長期的な投資価値は十分にあります。

外科手術ロボット産業を形作る市場動向とは?

発展途上国からの高い需要が、今後の市場動向となるでしょう。

- 外科手術ロボットは、ヘルスケア業界、特に外来手術や外来手術センターで大きな注目を集めています。骨変性疾患、関節炎、骨粗しょう症などの慢性疾患の増加に伴い、股関節置換術や膝関節置換術などの外科的介入の必要性が高まっています。外科用ロボットは、これらの関節手術を正確かつ低侵襲の手法で実施できるという利点があり、傷跡や回復時間を最小限に抑えることができます。米国では、メディケアやその他の医療保険が泌尿器科手術、一般外科、婦人科手術、脳神経外科、腫瘍学などの外科手術の大部分をカバーしています。外科用ロボットは、医師や外科医が自動化された器具を使用して複雑な手術を実施することを可能にし、初回股関節置換術や初回膝関節置換術の実施率の向上につながります。

- さらに、腹腔鏡手術、ヘルニア修復術、胆嚢摘出術、副腎摘出術、小腸切除術、直腸脱などの低侵襲手術も、外科用ロボットを使用して実施されることが増えています。神経疾患に対する脳手術を含む脳神経外科分野でも、外科用ロボットの使用が増加しています。HDカメラによる3Dの高解像度画像を生成する技術により、外科医は複雑な構造を視覚化し、手術を行う能力が向上します。

外科手術ロボット産業が成長する上で直面する課題とは?

外科手術ロボットに関連するコストと手頃な価格設定は、産業の成長に影響を与える重要な課題です。

- 外科手術ロボットは、医療分野において、精度の向上と低侵襲手術を実現する重要なイノベーションとして登場しました。しかし、これらの高度なシステムの取得と維持にかかる高額なコストは、病院や医療機関にとって大きな課題となっています。トレーニングやメンテナンス、機器の滅菌、ソフトウェアのアップデートなどの初期投資は、かなりの額になる可能性があります。これらのコストが原因で、特に外来患者を対象とするセグメント(外来手術センターなど)では、医療提供者の一部が導入をためらう可能性もあります。 しかし、経済的な問題はさておき、手術ロボットの利点は否定できません。 例えば泌尿器科では、手術ロボットにより、変形性関節症や骨粗しょう症などの骨変性疾患や、股関節や膝の関節置換手術など、より正確で侵襲性の低い処置が可能になります。

- さらに、婦人科や脳神経外科の分野では、神経疾患の脳手術など、複雑な手術に対する低侵襲技術を外科用ロボットが促進しています。 外科用ロボットは、病院や診療所以外にも広がりを見せており、外来手術センターでの採用も増加しています。 回復が早く傷跡が小さく、合併症のリスクも低いなど、低侵襲手術の利点が、外来手術分野の成長を後押ししています。外科手術ロボットに対する需要は、がん治療の手術手順、例えば腹腔鏡手術や一般的な外科手術などへの応用により、腫瘍学分野でも増加しています。この市場には、心臓手術や白内障手術からヘルニア修復術や胆嚢摘出術まで、幅広い用途が含まれています。

独占的な顧客層

外科用ロボット市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に重点を置いています。 さらに、外科用ロボット市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、外科用ロボット市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Accuray Inc. – 同社はサイバーナイフS7システムなどの外科用ロボットを提供しています。

業界調査および成長報告書には、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- Asensus Surgical US Inc.

- CMR Surgical Ltd.

- ntuitive Surgical Inc.

- Johnson and Johnson Services Inc.

- Medtronic Plc

- Momentis Innovative Surgery Ltd.

- Neocis Inc.

- Novus International Inc.

- OMNI Orthopaedics Inc.

- Renishaw Plc

- Siemens AG

- Smith and Nephew plc

- Stryker Corp.

- Titan Medical Inc

- United Orthopedic Corp.

- Virtual Incision

- Zimmer Biomet Holdings Inc.

定性分析と定量分析により、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握できるよう支援しています。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析では、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

外科用ロボットは、より精密で侵襲性の低い外科手術を可能にすることで、ヘルスケア業界に革命をもたらしました。これらの先進技術は、視認性の向上、器用さの改善、術後の回復時間の短縮など、数多くの利点により、近年大きな注目を集めています。 低侵襲手術に対する需要の高まりと慢性疾患の増加により、市場は着実な成長を遂げています。 外来手術と外来手術センターは、従来の入院施設に代わる費用対効果の高い効率的な選択肢として、この市場の主要分野として台頭してきました。特に泌尿器科、一般外科、婦人科、脳神経外科の分野において、手術用ロボットは外来手術の成長に大きく貢献しています。

さらに、かつては病院で実施されていたこれらの処置は、現在では外来手術センターで実施できるようになり、コスト削減と患者の予後の改善につながっています。手術用ロボットの導入は、切開部分がより小さく、傷跡が残りにくく、回復までの期間が短い低侵襲手術への移行にもつながっています。これは、慢性疾患を抱え、複数の外科的介入を必要とする高齢者にとって特に有益です。人工関節置換術を必要とする関節炎や骨粗しょう症などの骨変性疾患の増加により、市場は今後も成長を続けると予想されています。人工股関節置換術と人工膝関節置換術は、外科用ロボットを使用する最も一般的な手術のひとつであり、人口の高齢化とこれらの疾患の増加により、置換率は上昇し続けています。

さらに、外科用ロボットは腫瘍学の分野でも採用されており、腹腔鏡手術や脳神経外科手術などの癌治療にも使用されています。 これらの手術には高度な精度と器用さが求められるため、外科用ロボットは医療提供者に理想的なソリューションとなっています。 従来の外科手術の手法は、患者に多くの利点をもたらす低侵襲手術にほぼ置き換わっています。これらの技術により、外科医は異常な構造や病変にアクセスし、より正確に手術を行うことができるため、手術ミスを減らし、患者の治療結果を改善することができます。 外科用ロボットの使用は病院や診療所に限らず、外来手術センターや外科センターでも採用されています。

さらに、医療施設が患者により費用対効果の高い効率的な外科サービスを提供しようとしているため、この傾向は今後も継続すると見込まれています。小型化もまた、市場で注目を集めているトレンドのひとつです。メーカー各社が、より小型で多用途のシステムを開発し、より幅広い外科手術で使用できるようにしようとしているためです。このトレンドにより、外科手術ロボットがより幅広い医療従事者にとって入手しやすくなるため、市場はさらに成長すると見込まれています。外科手術ロボットの導入は、医療業界に変革をもたらし、より精密で侵襲性の低い外科手術を可能にし、回復期間を短縮し、患者の予後を改善します。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 用途別市場細分化の図表

エグゼクティブサマリー – エンドユーザー別市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界の外科用ロボット市場 2019年~2023年

歴史的市場規模 – 世界の外科用ロボット市場 2019年~2023年(百万ドル)データ表

5.2 用途別セグメント分析 2019年~2023年

用途別市場規模推移 2019年~2023年(単位:百万ドル)

5.3 エンドユーザーセグメント分析 2019年~2023年

エンドユーザー別市場規模推移 2019年~2023年(単位:百万ドル)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 グローバル外科用ロボット市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響(2024年と2029年

7.3 売り手の交渉力

売り手の交渉力 – 主な要因の影響(2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 用途別市場区分

8.1 市場区分

用途別市場シェア 2024年~2029年(%)に関する図表

用途別市場シェア 2024年~2029年(%)に関するデータ表

8.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

8.3 一般および腹腔鏡手術 – 市場規模・予測 2024年~2029年

図表 一般および腹腔鏡手術 – 市場規模・予測 2024年~2029年 ($百万)

データ表 一般および腹腔鏡手術 – 市場規模・予測 2024年~2029年 ($百万)

一般および腹腔鏡手術 – 2024年から2029年の前年比成長率(%)に関する図表

一般および腹腔鏡手術 – 2024年から2029年の前年比成長率(%)に関するデータ表

8.4 婦人科手術 – 市場規模および予測 2024年から2029年

婦人科手術 – 市場規模および予測 2024年から2029年(百万ドル)に関する図表

婦人科手術 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

婦人科手術 – 前年比成長率 2024年~2029年(%)に関するグラフ

婦人科手術 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.5 整形外科手術 – 市場規模・予測 2024年~2029年

整形外科手術 – 市場規模・予測 2024年~2029年 ($百万)

整形外科手術 – 市場規模・予測 2024年~2029年 ($百万)

整形外科手術 – 前年比成長率 2024年~2029年 (%)

整形外科 – 2024年から2029年までの前年比成長率(%)に関するデータ表

8.6 神経外科 – 市場規模および予測 2024年から2029年

神経外科に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

神経外科に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

脳神経外科に関する図表 – 2024年から2029年までの前年比成長率(%)

脳神経外科に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.7 泌尿器科およびその他 – 市場規模および予測 2024年から2029年

泌尿器科およびその他に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

泌尿器科およびその他に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

泌尿器科およびその他に関するチャート – 前年比成長率 2024年~2029年 (%)

泌尿器科およびその他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.8 用途別市場機会

用途別市場機会 ($百万)

用途別市場機会(単位:百万ドル)に関するデータ表

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2024年~2029年(%)に関する図表

エンドユーザー別市場シェア 2024年~2029年(%)に関するデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

9.3 病院 – 市場規模・予測 2024年~2029年

病院 – 市場規模・予測 2024年~2029年 ($百万)

病院 – 市場規模・予測 2024年~2029年 ($百万)

病院 – 前年比成長率 2024年~2029年 (%)

病院に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 外来サービスセンター – 市場規模および予測 2024年から2029年

外来サービスセンターに関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

外来サービスセンターに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

外来サービスセンターに関する図表 – 2024年から2029年の前年比成長率(%)

外来サービスセンターに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会に関するデータ表(百万ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

11 地域別市場

11.1 地域別セグメンテーション

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域別比較

地域別比較に関する図表

地域別比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年 ($百万) の図表

北米 – 市場規模および予測 2024年~2029年 ($百万) のデータテーブル

北米 – 前年比成長率 2024年~2029年 (%) の図表

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 アジア – 市場規模および予測 2024年から2029年

アジアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アジアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

アジアに関するチャート – 前年比成長率 2024年~2029年 (%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 世界のその他地域 (ROW) – 市場規模および予測 2024年~2029年

その他世界(ROW)に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関する図表 – 前年比成長率 2024年~2029年(%)

世界のその他の地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 米国 – 市場規模および予測 2024年から2029年

米国に関するグラフ – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するチャート – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($百万)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 サウジアラビア – 市場規模および予測 2024年から2029年

サウジアラビアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

サウジアラビアに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

サウジアラビアに関する図表 – 前年比成長率 2024年から2029年(%)

サウジアラビアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータ表 ($百万)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重要性の概要

13.3 業界の混乱

混乱要因の概要

13.4 産業用リスク

主要リスクの事業への影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 Accuray Inc.

Accuray Inc. – 概要

Accuray Inc. – 製品 / サービス

Accuray Inc. – 主な製品・サービス

SWOT

14.5 Asensus Surgical US Inc.

Asensus Surgical US Inc. – 概要

Asensus Surgical US Inc. – 製品 / サービス

Asensus Surgical US Inc. – 主な製品・サービス

SWOT

14.6 CMR Surgical Ltd.

CMR Surgical Ltd. – 概要

CMR Surgical Ltd. – 製品 / サービス

CMR Surgical Ltd. – 主な製品・サービス

SWOT

14.7 インテュイティブ・サージカル社

インテュイティブ・サージカル社 – 概要

インテュイティブ・サージカル社 – 製品 / サービス

インテュイティブ・サージカル社 – 主要ニュース

インテュイティブ・サージカル社 – 主要製品

SWOT

14.8 ジョンソン・エンド・ジョンソン・サービス社

ジョンソン・エンド・ジョンソン・サービス社 – 概要

ジョンソン・エンド・ジョンソン・サービス社 – 事業セグメント

ジョンソン・エンド・ジョンソン・サービス社 – 主要ニュース

ジョンソン・エンド・ジョンソン・サービス・インク – 主な製品

ジョンソン・エンド・ジョンソン・サービス・インク – セグメントの焦点

SWOT

14.9 メドトロニック・ピーエルシー

メドトロニック・ピーエルシー – 概要

メドトロニック・ピーエルシー – 事業セグメント

メドトロニック・ピーエルシー – 主なニュース

メドトロニック・ピーエルシー – 主な製品

メドトロニック・ピーエルシー – セグメントの焦点

SWOT

14.10 ネオシス・インク

ネオシス・インク – 概要

Neocis Inc. – 製品 / サービス

Neocis Inc. – 主なサービス

SWOT

14.11 Novus International Inc.

Novus International Inc. – 概要

Novus International Inc. – 製品 / サービス

Novus International Inc. – 主なサービス

SWOT

14.12 Renishaw Plc

Renishaw Plc – 概要

Renishaw Plc – 事業セグメント

Renishaw Plc – 主なサービス

レニショー・プラク – セグメントの焦点

SWOT

14.13 シーメンス AG

シーメンス AG – 概要

シーメンス AG – 事業セグメント

シーメンス AG – 主要ニュース

シーメンス AG – 主要製品

シーメンス AG – セグメントの焦点

SWOT

14.14 スミス・アンド・ネフュー plc

スミス・アンド・ネフュー plc – 概要

スミス・アンド・ネフュー plc – 事業セグメント

スミス・アンド・ネフュー plc – 主要ニュース

スミス・アンド・ネフュー – 主な製品

スミス・アンド・ネフュー – セグメント別動向

SWOT

14.15 スティールケース

スティールケース – 概要

スティールケース – 事業セグメント

スティールケース – 主なニュース

スティールケース – 主な製品

スティールケース – セグメント別動向

SWOT

14.16 タイタン・メディカル

タイタン・メディカル – 概要

Titan Medical Inc – 製品 / サービス

Titan Medical Inc – 主なニュース

Titan Medical Inc – 主な製品

SWOT

14.17 United Orthopedic Corp.

United Orthopedic Corp. – 概要

United Orthopedic Corp. – 製品 / サービス

United Orthopedic Corp. – 主な製品

SWOT

14.18 Zimmer Biomet Holdings Inc.

Zimmer Biomet Holdings Inc. – 概要

Zimmer Biomet Holdings Inc. – 事業セグメント

Zimmer Biomet Holdings Inc. – 主要ニュース

Zimmer Biomet Holdings Inc. – 主要製品

Zimmer Biomet Holdings Inc. – セグメントフォーカス

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧