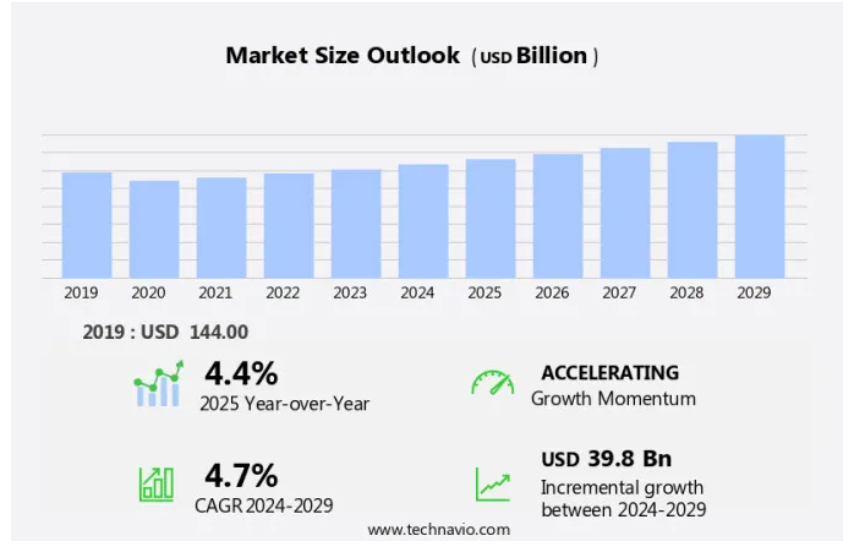

予測期間中の石油・ガス輸送市場の規模は?

- 市場では、自動化パイプラインとハイテクタンカーの統合により、著しい進歩が見られます。自動化と制御システムにより、効率的な運用が可能になり、人的ミスが減り、安全性が向上します。しかし、二酸化炭素排出量に関する環境問題は依然として差し迫った問題です。天然ガスと液化天然ガス(LNG)の国境を越えたパイプラインは、世界的なエネルギー輸送インフラの重要な要素です。再生可能エネルギー源へのシフトは、エネルギーの状況を変化させています。 再生可能エネルギーの送電網への統合に対応するため、陸上パイプライン技術は進化しています。 都市化と工業化はエネルギー需要の増加につながり、強固な輸送インフラが必要となっています。 メンテナンスとサポートは、パイプラインの運用において重要な要素です。

- 自動化および制御システムは遠隔操作を容易にし、最適なパフォーマンスを確保し、ダウンタイムを削減します。 セキュリティソリューションと完全性追跡システムは、潜在的な脅威から保護し、資源の安全な輸送を確保することで、安心を提供します。天然ガス自動車などの短距離輸送は、従来の石油ベースの輸送手段に代わるものとして人気が高まっています。水素パイプラインは、エネルギー分野における有望な開発であり、二酸化炭素排出量を最小限に抑えた長距離輸送の潜在的なソリューションを提供します。エネルギー輸送に対する需要の高まりに応えるためには、エネルギーインフラプロジェクトへの投資が不可欠です。市場力学は複雑であり、環境規制、地政学的な緊張、技術の進歩などの要因に影響を受けます。

石油・ガス輸送業界はどのように区分され、最大の区分はどれでしょうか?

石油・ガス輸送業界に関する調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

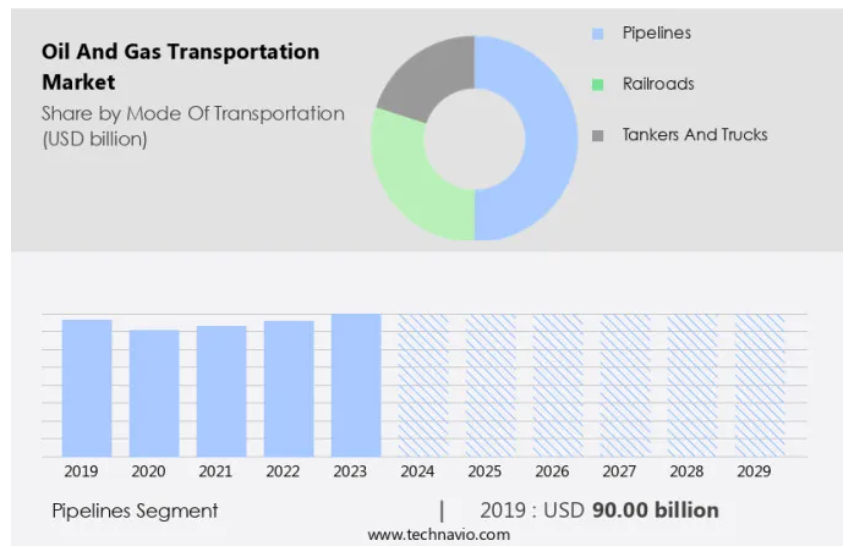

- 輸送手段

- パイプライン

- 鉄道

- タンカーおよびトラック

- 種類別

- ガソリン

- 軽油

- 地域

- アジア太平洋地域

- 中国

- インド

- 北米

- カナダ

- アメリカ

- 中東・アフリカ

- ヨーロッパ

- イギリス

- ノルウェー

- 南アメリカ

- ブラジル

- アジア太平洋地域

輸送手段別 洞察

- パイプラインセグメントは、予測期間中に著しい成長が見込まれています。

世界の石油・ガス輸送市場において、パイプラインは広大な距離を越えて重要な炭化水素資源を輸送する基本的な手段として際立っています。これらのパイプラインネットワークは、原油、天然ガス、精製石油製品の効率的かつ安全な輸送に重要な役割を果たしています。 パイプラインは、他の輸送手段と比較して、いくつかの利点があります。 パイプラインは、大量の石油やガスを長距離にわたって輸送する費用対効果の高い手段であり、単位当たりの輸送コストを最小限に抑えることができます。 さらに、パイプラインは、トラックや船舶と比較して二酸化炭素排出量を削減できるため、炭化水素の輸送においてよりエコフレンドリーなアプローチを提供します。

さらに、パイプラインは石油および石油精製品の輸送に広く使用されている輸送手段です。例えば、アメリカでは原油および石油製品の70%がパイプラインで輸送されています。カナダでは、天然ガスおよび石油製品の90%がパイプラインで輸送されています。これには、長距離の州間および州内送電システムが含まれます。一般的なキャリア送電システムへの配送には、配送用の生産物を集約する地域または地方の集積システムも含まれます。

パイプラインセグメントは2019年に900億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に42%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域ごとの傾向と推進要因について詳しく説明しています。

アジア太平洋地域は、エネルギー需要の増加とインフラ開発の進行により、市場で最も急速な成長を遂げると予測されています。中国、インド、日本などの国々は石油とガスの主要消費国であるため、安定供給を確保するには広範な輸送ネットワークが必要です。この地域における輸送上の制約に対処するため、新たなパイプラインインフラへの多額の投資が行われています。特に中国は2023年に中国・ロシア東ルート天然ガスパイプラインを完成させ、エネルギー安全保障を強化し、海上ルートへの依存度を低減しました。同様にインドも、2023年1月にコーチ・マンガロール天然ガスパイプラインを完成させるなど、天然ガスパイプラインネットワークの積極的な拡大を進めており、これはエネルギー需要の高まりに対応し、よりクリーンな燃料源を促進することを目的としています。

世界のエネルギー輸送は、自動化されたパイプラインやハイテクタンカーなど、さまざまな手段に依存しており、石油や天然ガスを国境を越えて輸送しています。二酸化炭素排出量の削減がますます重視される中、よりクリーンな燃料代替品として液化天然ガス(LNG)が人気を集めています。こうした変化にもかかわらず、市場は依然として世界のエネルギー部門の重要な要素であり、そのインフラは業界の変化する需要に応えるべく進化し続けています。

市場力学

弊社の石油・ガス輸送市場調査担当者は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

石油・ガス輸送業界の採用増加につながる主な市場推進要因は何でしょうか?

石油ターミナルの拡大が市場の主な推進要因です。

- 市場には、探査および生産現場から加工および精製施設、流通およびマーケティングセンター、そしてエンドユーザーに至るまで、原油および天然ガスのさまざまな輸送形態が含まれます。この市場は、特にアジア太平洋地域およびアフリカ地域におけるエネルギー需要の増加により、著しい成長を見せています。輸送効率の向上と二酸化炭素排出量の削減を目的として、自動パイプラインやハイテクタンカーが採用されています。トランス・アラスカ・パイプラインやキーストーンXLパイプラインなどの国境を越えるパイプラインは、天然ガスや原油の長距離輸送を促進しています。液化天然ガス(LNG)もまた、この市場の重要な要素です。LNGは、都市化や工業化が進む地域を含むさまざまな目的地に向けて、特殊タンカーで輸送され、そこで再ガス化され、天然ガスとして流通されます。

- 再生可能エネルギー源の人気が高まり、エネルギー分野の多様化とよりクリーンな燃料へのシフトが進んでいます。水素パイプラインなどのパイプライン技術は、より持続可能なエネルギーインフラへの移行を支援するために研究されています。市場は、パイプラインの安全性への懸念、油流出、水質汚染、パイプライン事故による環境破壊などの課題に直面しています。しかし、メンテナンスやサポート、自動化や制御、セキュリティソリューション、完全性や追跡、ネットワーク通信ソリューションへの投資は、これらのリスクを軽減することができます。市場には、原油や精製品の短距離および中距離輸送用の貨車やトラックも含まれます。

石油・ガス輸送業界を形成する市場動向とは?

石油・ガス輸送におけるインフラ開発への投資は、市場における今後のトレンドです。

- 市場では、効率性、安全性、信頼性を高めるためのインフラ開発への多大な投資が行われています。新たなパイプライン、ターミナル、貯蔵施設、輸送ルートが建設・拡張され、進化するエネルギー需要への対応、生産拠点と最終市場の接続、地域的接続性の向上が図られています。近代化への取り組みには、スマートモニタリングシステム、自動化、デジタル化などの先進技術を輸送インフラに統合することが含まれます。 自動化パイプラインやハイテクタンカーが採用され、二酸化炭素排出量の削減とパイプラインの安全性の向上が図られています。 また、再生可能エネルギー源への移行期の燃料として、国境を越えるパイプラインや液化天然ガス(LNG)プロジェクトも注目を集めています。 持続可能性が重要な焦点となっており、輸送システムはエネルギー消費を最小限に抑え、温室効果ガスの排出量を削減するように設計されています。

- パイプライン技術は、天然ガス、原油、精製製品、さらには水素など、さまざまな燃料の種類に対応できるよう進化しています。 市場も多様化しており、近・中距離輸送用の鉄道車両やトラック、海洋探査や生産なども含まれています。パイプライン建設プロジェクトは、硫黄含有量の上限やパイプラインの安全基準など、厳しい規制の対象となります。 これらの複雑なシステムの維持とサポートには、コンサルティングサービスとネットワーク通信ソリューションが不可欠です。 これらのプロジェクトへの投資は、環境への配慮と二酸化炭素排出量の削減を最優先事項として継続されており、市場は世界的なエネルギーインフラの重要な構成要素となっています。

石油・ガス輸送業界は成長の過程でどのような課題に直面しているのでしょうか?

原油や天然ガスの輸送に関連する技術的な課題は、業界の成長に影響を与える主な課題です。

- 業界が陸上から海上での探査および生産へと移行するにつれ、市場は大きな変化を経験しています。陸上の埋蔵量が減少する中、企業は新たなエネルギー資源を求めて深海へと目を向けています。この変化により、溶接装置、検査機器、遠隔操作車両、ライザー、フローライン、制御システム、ガイドワイヤーなど、さまざまなツールを装備した、海上環境でのパイプライン敷設に特化したパイプライン敷設船が必要とされています。天然ガスや原油の輸送においては、自動化されたパイプラインやハイテクタンカーの重要性がますます高まっています。 パイプライン技術の導入、例えば二酸化炭素回収システムや硫黄キャップシステムなどは、温室効果ガスの排出削減とパイプラインの安全性の向上を目指しています。

- 国境を越えたパイプラインは、エネルギー資源を消費地に結びつけ、天然ガスや精製製品の流通と販売を促進します。 液化天然ガス(LNG)の輸送は、専門タンカーによる輸送が市場の重要な要素となっています。よりクリーンな燃料への需要の高まりと、再生可能エネルギー源をサポートするエネルギーインフラの必要性により、輸送システムへの継続的な投資が必要となっています。 持続可能性は、この市場において重要な考慮事項です。 この業界では、水素パイプラインの建設や天然ガス自動車の開発を通じて、多様化が模索されています。 輸送システムの効率的かつ安全な運用には、メンテナンスとサポート、自動化と制御、セキュリティソリューション、完全性と追跡、ネットワーク通信ソリューションが不可欠です。

独占的な顧客層

石油・ガス輸送市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業&市場洞察

企業は、業界内での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

BP Plc – 同社は、パイプライン、船舶、貨車などによる石油・ガス輸送サービスを提供しています。また、液化天然ガスの輸送には、NW Shearwater などの専門ガス運搬船団も提供しています。

石油・ガス輸送業界の調査および成長に関するレポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が記載されています。

-

- BP Plc

- Chevron Corp.

- Enbridge Inc.

- Energy Transfer LP

- Euronav NV

- Exxon Mobil Corp.

- Frontline plc

- INTERNATIONAL SEAWAYS INC.

- Kinder Morgan Inc.

- Mitsui and Co. Ltd.

- Nippon Yusen Kabushiki Kaisha

- Pembina Pipeline Corp.

- PetroChina Co. Ltd.

- Petroleo Brasileiro SA

- Saudi Arabian Oil Co.

- Scorpio Tankers Inc.

- Shell plc

- TotalEnergies SE

- Tsakos Energy Navigation Ltd.

- Valero Energy Corp.

定性分析と定量分析により、クライアントはより幅広いビジネス環境や主要な業界プレーヤーの強みと弱みを理解することができます。定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類します。

リサーチアナリストの概要

市場は、グローバルなエネルギーセクターにおいて極めて重要な役割を果たしており、原油、天然ガス、精製製品の探査・生産現場から加工施設、精製施設、最終消費者への移動を促進しています。このダイナミックな業界は、さまざまな市場要因、技術革新、規制枠組みの影響を受けています。 自動化とテクノロジーは、石油とガスの輸送システムに革命をもたらしています。 自動化されたパイプラインとハイテクタンカーの採用が増加しており、炭化水素の輸送をより効率的に、安全に、そしてコスト効率よく行うことが可能になっています。 これらの進歩は、特にエネルギー消費の最小化と温室効果ガス排出量の削減が不可欠な長距離輸送において、非常に重要な意味を持っています。

さらに、石油・ガス業界にとって、二酸化炭素排出量は依然として重大な懸念事項です。二酸化炭素排出量を削減する必要性から、天然ガスなどのよりクリーンな燃料源への移行や、再生可能エネルギー源の探査が進められています。大陸間の天然ガスの輸送を促進し、エネルギー安全保障を強化し、エネルギー供給源を多様化するために、国境を越えるパイプラインや液化天然ガス(LNG)ターミナルの開発が進められています。パイプライン技術は、安全性、効率性、持続可能性の向上に重点を置いて、進化し続けています。低炭素経済への移行において重要な役割を果たす水素パイプラインの建設も進行中です。

さらに、エネルギー埋蔵量、特にシェールオイルと水圧破砕法はエネルギーの状況を変化させており、輸送インフラの拡大が必要となっています。 都市化と工業化はエネルギー需要の増加につながり、近距離、中距離、長距離の輸送要件に対応できる輸送システムの必要性を促しています。石油・ガス業界は、パイプライン輸送を補うために、鉄道車両やトラックなどの代替輸送手段の探査により対応しています。市場では、持続可能性が重要な考慮事項となっています。業界は、環境への影響を最小限に抑えるために、パイプラインの安全性、天然ガス自動車、メンテナンスおよびサポートサービスに重点的に取り組んでいます。輸送システムの安全かつ効率的な運用を確保するために、自動化および制御、セキュリティソリューション、完全性および追跡、ネットワーク通信ソリューションが導入されています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – 輸送手段別の市場細分化の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – 増加成長の図表

エグゼクティブサマリー – 増加成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータテーブル:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界の石油・ガス輸送市場 2019年~2023年

歴史的市場規模 – 世界の石油・ガス輸送市場 2019年~2023年のデータテーブル(10億ドル)

5.2 輸送形態セグメント分析 2019年~2023年

過去の市場規模 – 輸送手段セグメント 2019年~2023年(10億ドル)

5.3 種類別セグメント分析 2019年~2023年

過去の市場規模 – 種類セグメント 2019年~2023年(10億ドル)

5.4 地域別セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 世界の石油・ガス輸送市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年&2029年

8 輸送形態による市場区分

8.1 市場区分

輸送形態に関する図表 – 市場シェア 2024年~2029年(%)

輸送形態に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 輸送形態による比較

輸送形態による比較に関する図表

輸送手段別比較データ表

8.3 パイプライン – 市場規模および予測 2024年~2029年

パイプラインに関する図表 – 市場規模および予測 2024年~2029年(10億ドル

パイプラインに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル

パイプラインに関する図表 – 前年比成長率 2024年~2029年(%)

パイプラインに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 鉄道 – 市場規模および予測 2024年~2029年

鉄道に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

鉄道に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

鉄道に関する図表 – 2024年から2029年までの前年比成長率(%)

鉄道に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 タンカーおよびトラック – 市場規模および予測 2024年から2029年

タンカーおよびトラックに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

タンカーとトラックに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

タンカーとトラックに関するチャート – 前年比成長率 2024年~2029年 (%)

タンカーとトラックに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 輸送手段別の市場機会

輸送手段別の市場機会 ($ billion)

輸送手段別市場機会(単位:10億ドル)に関するデータ表

9 種類別市場区分

9.1 市場区分

種類別 – 市場シェア 2024年から2029年(%)に関する図表

種類別 – 市場シェア 2024年から2029年(%)に関するデータ表

9.2 種類別比較

種類別比較に関する図表

種類別比較に関するデータ表

9.3 ガス – 市場規模・予測 2024年~2029年

ガス – 市場規模・予測 2024年~2029年 ($億) の図表

ガス – 市場規模・予測 2024年~2029年 ($億) のデータテーブル

ガス – 前年比成長率 2024年~2029年 (%) の図表

ガスに関するデータ表 – 前年比成長率 2024年~2029年(%)

9.4 石油 – 市場規模および予測 2024年~2029年

石油に関するグラフ – 市場規模および予測 2024年~2029年(10億ドル)

石油に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

石油に関する図表 – 2024年から2029年までの前年比成長率(%)

石油に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 種類別市場機会

種類別市場機会(10億ドル)

種類別市場機会に関するデータ表(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

11 地理的概観

11.1 地理的セグメンテーション

2024年から2029年の地理的市場シェアに関する図表

2024年から2029年の地理的市場シェアに関するデータ表

11.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

11.3 アジア太平洋地域 – 市場規模・予測 2024年~2029年

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($ billion)

アジア太平洋地域 – 前年比成長率 2024年~2029年 (%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

北米に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカ – 市場規模および予測 2024年~2029年(十億ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

11.6 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.7 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関する図表 – 前年比成長率 2024年~2029年(%)

南米に関するデータテーブル – 前年比成長率 2024-2029 (%)

11.8 アメリカ – 市場規模および予測 2024-2029

アメリカに関する図表 – 市場規模および予測 2024-2029 ($ billion)

アメリカに関するデータテーブル – 市場規模および予測 2024-2029 ($ billion)

アメリカ – 2024年から2029年の前年比成長率(%)

アメリカ – 2024年から2029年の前年比成長率(%)

11.9 中国 – 市場規模および予測 2024年から2029年

中国 – 市場規模および予測 2024年から2029年(10億ドル)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

インドに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

インドに関する図表 – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.11 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ブラジルに関する図表 – 前年比成長率 2024年から2029年(%)

ブラジルに関するデータ表 – 前年比成長率 2024-2029 (%)

11.12 カナダ – 市場規模および予測 2024-2029

カナダに関するグラフ – 市場規模および予測 2024-2029 ($ billion)

カナダに関するデータ表 – 市場規模および予測 2024-2029 ($ billion)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.13 ノルウェー – 市場規模・予測 2024-2029

ノルウェーに関する図表 – 2024年から2029年までの市場規模・予測(十億ドル)

ノルウェーに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ノルウェーに関するチャート – 前年比成長率 2024年から2029年(%)

ノルウェーに関するデータ表 – 前年比成長率 2024年から2029年(%)

11.14 ロシア – 市場規模および予測 2024年から2029年

ロシアに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ロシアに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ロシアに関する図表 – 前年比成長率 2024年~2029年 (%)

ロシアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.15 サウジアラビア – 市場規模および予測 2024年から2029年

サウジアラビアに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

サウジアラビアに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

サウジアラビアに関する図表 – 前年比成長率 2024年から2029年(%)

サウジアラビアに関するデータテーブル – 前年比成長率 2024-2029 (%)

11.16 英国 – 市場規模および予測 2024-2029

英国に関するグラフ – 市場規模および予測 2024-2029 ($ billion)

英国に関するデータテーブル – 市場規模および予測 2024-2029 ($ billion)

英国に関するチャート – 2024年から2029年までの前年比成長率(%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.17 オーストラリア – 市場規模および予測 2024年から2029年

オーストラリアに関するチャート – 市場規模および予測 2024年から2029年(10億米ドル)

オーストラリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

オーストラリアに関するチャート – 前年比成長率 2024年~2029年 (%)

オーストラリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別の市場機会 ($ billion)

地域別の市場機会に関するデータ表 ($ billion)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 業界の混乱

混乱要因の概要

13.4 業界のリスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 BP Plc

BP Plc – 概要

BP Plc – 事業セグメント

BP Plc – 主なニュース

BP Plc – 主な製品・サービス

BP Plc – セグメントの焦点

SWOT

14.5 Chevron Corp.

Chevron Corp. – 概要

Chevron Corp. – 事業セグメント

Chevron Corp. – 主なニュース

Chevron Corp. – 主な製品・サービス

Chevron Corp. – セグメントの焦点

SWOT

14.6 Energy Transfer LP

Energy Transfer LP – 概要

Energy Transfer LP – 製品 / サービス

Energy Transfer LP – 主なニュース

Energy Transfer LP – 主な製品・サービス

SWOT

14.7 Euronav NV

Euronav NV – 概要

Euronav NV – 事業セグメント

Euronav NV – 主な製品・サービス

Euronav NV – セグメント別動向

SWOT

14.8 Exxon Mobil Corp.

Exxon Mobil Corp. – 概要

Exxon Mobil Corp. – 事業セグメント

Exxon Mobil Corp. – 主なニュース

エクソンモービル – 主な製品

エクソンモービル – セグメントフォーカス

SWOT

14.9 フロントラインPLC

フロントラインPLC – 概要

フロントラインPLC – 製品 / サービス

フロントラインPLC – 主な製品

SWOT

14.10 三井物産

三井物産 – 概要

三井物産 – 事業セグメント

三井物産 – 主なニュース

三井物産株式会社 – 主な製品・サービス

三井物産株式会社 – セグメント別事業概要

SWOT

14.11 日本郵船株式会社

日本郵船株式会社 – 概要

日本郵船株式会社 – 事業セグメント

日本郵船株式会社 – 主な製品・サービス

日本郵船株式会社 – セグメント別事業概要

SWOT

14.12 中国石油天然気集団公司

中国石油天然気集団公司 – 概要

中国石油天然気集団公司 – 事業セグメント

中国石油天然気集団公司 – 主な製品・サービス

中国石油天然気集団公司 – セグメント別フォーカス

SWOT

14.13 サウジアラビア石油会社

サウジアラビア石油会社 – 概要

サウジアラビア石油会社 – 製品 / サービス

サウジアラビア石油会社 – 主な製品・サービス

SWOT

14.14 Scorpio Tankers Inc.

Scorpio Tankers Inc. – 概要

Scorpio Tankers Inc. – 製品 / サービス

Scorpio Tankers Inc. – 主な提供品目

SWOT

14.15 Shell plc

Shell plc – 概要

Shell plc – 事業セグメント

Shell plc – 主なニュース

Shell plc – 主な提供品目

Shell plc – セグメントフォーカス

SWOT

14.16 TotalEnergies SE

トタルエナジーSE – 概要

トタルエナジーSE – 事業セグメント

トタルエナジーSE – 主なニュース

トタルエナジーSE – 主な製品・サービス

トタルエナジーSE – セグメント別動向

SWOT

14.17 ツァコス・エナジー・ナビゲーション社

ツァコス・エナジー・ナビゲーション社 – 概要

ツァコス・エナジー・ナビゲーション社 – 製品 / サービス

ツァコス・エナジー・ナビゲーション社 – 主な製品・サービス

SWOT

14.18 ヴァレオ・エナジー・コーポレーション

ヴァレオ・エナジー・コーポレーション – 概要

ヴァレオ・エナジー・コーポレーション – 事業セグメント

ヴァレオ・エナジー・コーポレーション – 主な製品

ヴァレオ・エナジー・コーポレーション – セグメントの焦点

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 アメリカドルの為替レート

アメリカドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧