予測期間中の市場規模は?

- エネルギー部門は、国際的なエネルギー需要がクリーンで再生可能なエネルギー源へとシフトする中で、大きな変革期を迎えています。太陽光発電やバイオエネルギーなどの再生可能エネルギーは、世界のエネルギーミックスにおいてますます重要な存在になりつつあります。しかし、クリーンエネルギー源への移行は、環境面および財政面での課題をもたらす廃鉱となった石油・天然ガス井の存在を否定するものではありません。海洋プラットフォームや海底インフラを含む廃鉱となった石油井は、エネルギー企業にとって大きな負担となっています。生産寿命を終えたこれらの油井は、メンテナンス、監視、廃止措置のための継続的なコストを必要とします。 これらの油井を安全に廃棄する法的義務は、潜在的な環境リスクを軽減し、将来の事故を防止するために不可欠です。

- 特にインフレの減少や国際エネルギー機関(IEA)によるエネルギー効率の推進という観点では、廃棄された油井に関連する石油・ガス業界の継続的なコストが懸念されています。再生可能エネルギーによる発電のために放棄された石油・ガスプラットフォームを再稼働させることは、二酸化炭素排出量を削減しながら、これらのコストを軽減できる新たなトレンドです。 石油・ガス井の放棄にあたっては、環境への影響を考慮することが極めて重要です。 土壌や水源の汚染の可能性は重大な懸念事項であり、環境への悪影響を防ぐためには、リアルタイムのモニタリングと制御システムが不可欠です。 放棄された井戸による環境への影響を軽減するために、バイオレメディエーションなどの新技術が研究されています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 用途

- 海上

- 陸上

- 種類

- 恒久的

- 一時的

- 地域

- ヨーロッパ

- ドイツ

- 英国

- ノルウェー

- 北米

- カナダ

- アメリカ

- 中東・アフリカ

- アジア太平洋地域

- 中国

- 日本

- 南アメリカ

- ヨーロッパ

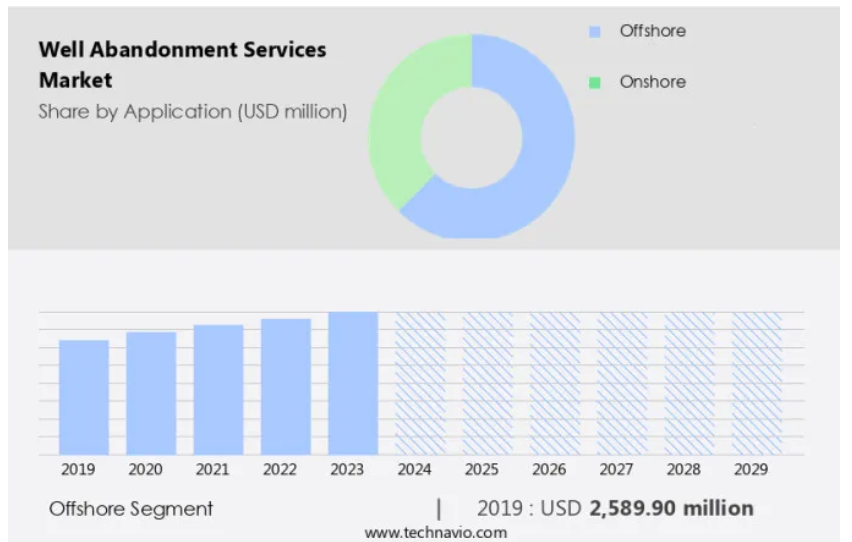

用途別市場洞察

- 洋上セグメントは、予測期間中に著しい成長を遂げると予測されています。

市場は、特に洋上地域において大幅な成長を見せています。これは、洋上作業の複雑性が高く、環境が過酷であるため、コストが増加する傾向にあるためです。このセグメントの拡大は、メキシコ湾や北海などの地域における多数の成熟した海上の石油・ガス井の存在によって牽引されています。従来の坑井放棄方法は掘削リグの使用を伴いますが、技術の進歩により、リグレス技術が可能になりました。海上の坑井放棄の要件に影響を与える要因には、水深、坑井の種類、リグレス処置の可用性などがあります。2024年には、海上の坑井放棄が最大の市場シェアを占めました。

海洋セグメントは2019年に25億9000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- ヨーロッパは、予測期間中に世界市場の成長に56%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

欧州市場は、北海などの主要な石油生産地域における成熟資産の増加により、大幅な成長が見込まれています。英国、ノルウェー、デンマークは、この市場の主要な貢献国であり、厳格な規制環境と英国大陸棚(UKCS)の多くの石油・ガス井の生産寿命の終了により、広範な廃止措置の機会が生じています。廃止措置プロセスには、インフラの安全な撤去と、環境への影響を低減し、クリーンエネルギーや再生可能電力への世界的なシフトに歩調を合わせるための、現場を自然の状態に復元することが含まれます。 国際的なエネルギー需要がよりクリーンな代替エネルギーに向かうにつれ、従来のエネルギー源によるエネルギー消費は減少しています。 この傾向は今後も続き、予測期間中のヨーロッパでの需要を牽引すると見込まれています。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

廃坑サービス市場の採用増加につながる主な市場推進要因は何でしょうか?

成熟した石油・ガス田は、市場の主な推進要因です。

- 市場は、国際的なエネルギー需要の高まりと、太陽光発電や風力発電などの再生可能エネルギーといったクリーンエネルギー源へのシフトによって牽引されています。 生産性が低下し、原油や天然ガスの販売による収益が操業コストを上回るようになった場合、海上プラットフォームやシェールガスプロジェクトなど、孤立した石油・天然ガス井の放棄は不可欠です。 この傾向は、化石燃料価格の上昇と温室効果ガス排出削減への注目が高まっていることにより、さらに強まっています。これらの井戸の維持と監視にかかる継続的な費用、すなわち、深井戸ケーシングツールや熟練した作業員の利用にかかる費用は、相当な額に上る可能性があります。

- 放棄プロセスを最適化し、環境への影響を最小限に抑えるために、リアルタイムの監視・制御システムなどの新技術が開発されています。しかし、規制の制限や技術の進歩の遅れが市場の成長を妨げる可能性があります。世界的なエネルギーインフラの継続的な費用や、油田への新技術や水圧破砕法への投資の必要性は、課題となっています。バイオエネルギーやヒートポンプなどのグリーンエネルギー源への移行は、環境への影響を緩和し、化石燃料への依存を減らすために不可欠です。

廃坑サービス市場を形成する市場動向とは?

坑井廃坑処置における技術の進歩は、市場における今後のトレンドです。

- この市場は、国際的なエネルギー需要がよりクリーンで再生可能なエネルギー源へとシフトする中、エネルギー部門の重要な側面である石油・ガス井の廃坑に向けた業界の取り組みを網羅しています。この移行により、化石燃料のエネルギー消費を最小限に抑えるために、海洋石油・ガスプラットフォームやシェールプロジェクトなど、見捨てられ、放棄された油井やガス井の廃坑が必要となります。 油井の廃坑には主に、リグ法、コイルドチュービング法、リグレス法の3つの方法があります。 リグ法では、十分な能力を持つリグを使用して、チュービングや坑内機器を撤去します。コイルドチュービング法では、コイルドチュービングユニットを使用して廃坑作業を行います。一方、リグレス法ではワイヤーラインまたはスリックラインの機器を使用します。老朽化したプラットフォームの維持・運用コストの上昇、規制の強化、そして太陽光発電や風力発電などの再生可能エネルギー源へのシフトにより、洋上での廃坑作業が注目を集めています。この傾向は、メキシコ湾(GoM)や北海などの地域で特に顕著です。

- 石油・ガス業界では、廃鉱は、継続的なコストの削減、法的義務の順守、生産性の向上に不可欠です。さらに、石油埋蔵による環境への影響を最小限に抑え、海上の石油・ガスプラットフォーム、海中インフラ、深海での掘削活動の安全性を確保する上でも重要な役割を果たします。国際エネルギー機関(IEA)や各国政府は、再生可能エネルギーへの移行を促進し、化石燃料インフラの廃止を支援するREPowerEU、Inflation Reduction、欧州連合のグリーンディールなどの取り組みを推進しています。その結果、需要の増加が見込まれ、熟練した人材、新しい技術、そして世界的なエネルギーインフラを最適化するためのリアルタイムのモニタリングおよび制御システムが必要とされています。

廃坑サービス市場が成長する中で、どのような課題に直面しているのでしょうか?

坑井廃鉱プロジェクトに関連する高いコストは、市場成長に影響を与える主な課題です。

- 坑井廃鉱とは、生産寿命を終えた石油や天然ガスの井戸を恒久的に閉鎖し、密封するプロセスを指します。このプロセスは、エネルギー資産の安全かつ環境に配慮した廃止措置を確保するために不可欠です。廃坑プロジェクトのコストは、撤去に必要な資材の重量、切断および撤去費用、市場の変動、サプライチェーンのインフレ、業界の経験、情報管理システム、技術データなど、さまざまな要因に影響されます。国際的なエネルギー需要が増加し続ける中、太陽光や風力による再生可能電力、バイオエネルギー、電気自動車などのクリーンエネルギー源への注目はますます重要性を増しています。

- 再生可能エネルギー源は、よりコスト効率が良く生産性も高くなり、化石燃料からの転換が進んでいます。しかし、石油やガスのプラットフォーム、シェールガスプロジェクト、深海掘削活動、および海上の石油やガスプラットフォームの維持や放棄にかかる費用は依然として高額です。法的義務や責任に関する懸念も、廃坑サービスの必要性を後押ししています。例えば、欧州連合(EU)のREPowerEU計画は、EUのロシア産化石燃料への依存を減らし、再生可能エネルギー源への移行を加速することを目的としています。 アメリカのインフレ低減法は、炭素回収・利用・貯留(CCUS)やその他のクリーンエネルギー技術にインセンティブを提供しています。

- 課題はありますが、生産性を向上させコストを削減するために、深井戸ケーシングツール、リアルタイムモニタリング、制御システムなどの新技術が開発されています。世界のエネルギーインフラは変革の途上にあり、坑井廃鉱サービスは低炭素経済への円滑な移行を確実にする上で重要な役割を果たします。しかし、規制や技術の進歩の遅れは、油田への投資や新技術の導入に課題をもたらす可能性があります。結論として、坑井の廃鉱はエネルギー産業の重要な側面であり、そのコストは、材料除去コスト、切断および除去コスト、市場の変動、サプライチェーンのインフレ、業界の経験、情報管理システム、技術データなど、さまざまな要因によって決まります。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場の洞察

企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併と買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Plus Well Service Inc. – 同社は、ダブルデリックリグなどの製品とともに、プラグアンドアバンダントなどの坑井放棄サービスを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

-

- and T Well and Pump

- Acona

- Acteon Group Ltd.

- AGR Holdco Ltd.

- BiSN Oil Tools Ltd.

- Calfrac Well Services Ltd.

- Coretrax Ltd.

- Dan Wood Co.

- Expro Group Holdings NV

- Halliburton Co.

- M and W Drilling LLC

- NexTier Oilfield Solutions Inc.

- Oceaneering International Inc.

- Petrofac Ltd.

- Proserv UK Ltd.

- Schlumberger Ltd.

- TechnipFMC plc

- Weatherford International Plc

- Well Engineering Partners (WEP) BV.

定性分析と定量分析により、クライアントの皆様がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握できるよう支援しています。 定性分析では、データを基に、各企業を「純粋企業」「カテゴリー特化企業」「業界特化企業」「多角化企業」に分類しています。また、定量分析では、各企業を「支配的企業」「主導的企業」「強力な企業」「暫定的な企業」「弱小企業」に分類しています。

リサーチアナリストの概要

エネルギー業界は現在、大きな変革期を迎えており、世界のエネルギーミックスにおいて再生可能エネルギー源がますます注目を集めています。国際エネルギー機関(IEA)によると、2025年までに世界の発電量の30%以上が再生可能エネルギーで賄われる見通しです。このクリーンエネルギー源へのシフトは、放棄された油井や孤児となった油井の管理など、エネルギー業界のさまざまな側面に影響を与えています。放棄された油井(孤立油井とも呼ばれる)とは、掘削されたものの、現在は生産されていない石油や天然ガスの井戸を指します。 これらの油井は、継続的なコスト、法的義務、環境への懸念など、独特な課題をもたらします。 温室効果ガス排出量の削減とよりクリーンなエネルギー源への移行に重点が置かれる中、放棄された油井の管理は重要な問題となっています。 世界のエネルギーインフラは広大かつ複雑で、さまざまな種類のエネルギー源とインフラを含んでいます。

石油・ガスプラットフォーム、海底インフラ、および海洋石油・ガスプロジェクトは、このインフラに大きく貢献しています。 深海での掘削活動やシェールガスプロジェクトは、さらに複雑性を増し、廃坑の数を増やしています。 廃坑の管理に関連する継続的なコストは、相当な額に上ります。 これらのコストには、メンテナンス、モニタリング、そして最終的なプラグ処理と廃坑(P&A)プロセスが含まれます。 規制順守や賠償責任などの法的義務は、さらに財務負担を増大させます。油井の廃止による生産性の低下も、石油・ガス会社の収益性に影響を与えます。環境への配慮も、廃坑井管理における重要な要素です。地下水や土壌の漏出や汚染の可能性は、環境や公衆衛生に重大なリスクをもたらす可能性があります。リアルタイムの監視・制御システムなどの新技術の利用は、これらのリスクを軽減し、P&Aプロセスの効率性を向上させるのに役立ちます。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 用途別の市場細分化の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータテーブル:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 グローバルな坑井廃鉱サービス市場 2019年~2023年

歴史的市場規模 – 世界の坑井廃鉱サービス市場 2019年~2023年のデータテーブル(百万ドル)

5.2 用途セグメント分析 2019年~2023年

用途別市場規模推移 – 用途別市場規模推移 2019年~2023年(単位:百万ドル)

5.3 種類別市場規模推移 2019年~2023年

種類別市場規模推移 2019年~2023年(単位:百万ドル)

5.4 地域別市場規模推移 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年から2023年(百万ドル)

5.5 国別セグメント分析 2019年から2023年

歴史的市場規模 – 国別セグメント 2019年から2023年(百万ドル)

6 定性的分析

6.1 AIが世界的な廃坑サービス市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響(2024年と2029年

7.3 売り手の交渉力

売り手の交渉力 – 主な要因の影響(2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年&2029年

8 用途別市場区分

8.1 市場区分

用途に関する図表 – 市場シェア 2024年~2029年(%)

用途に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

8.3 オフショア – 市場規模・予測 2024年~2029年

オフショア – 市場規模・予測 2024年~2029年(百万ドル)の図表

オフショア – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

オフショア – 前年比成長率 2024年~2029年(%)の図表

オフショアに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 オンショア – 市場規模および予測 2024年から2029年

オンショアに関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

オンショアに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

オンショアに関するチャート – 2024年から2029年の前年比成長率(%)

オンショアに関するデータテーブル – 2024年から2029年の前年比成長率(%)

8.5 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータテーブル(百万ドル)

9 種類別市場区分

9.1 市場区分

種類別 – 市場シェア 2024年から2029年(%)のグラフ

種類別 – 市場シェア 2024年から2029年(%)のデータテーブル

9.2 種類別比較

種類別比較のグラフ

種類別比較のデータテーブル

9.3 恒久的な – 市場規模と予測 2024年から2029年

恒久的な – 市場規模と予測 2024年から2029年(百万ドル)のグラフ

恒久的なもの – 市場規模および予測 2024年から2029年(百万ドル)に関するデータテーブル

恒久的なもの – 前年比成長率 2024年から2029年(%)に関するグラフ

恒久的なもの – 前年比成長率 2024年から2029年(%)に関するデータテーブル

9.4 臨時的なもの – 市場規模および予測 2024年から2029年

一時的なもの – 市場規模および予測 2024年から2029年(百万ドル)

一時的なもの – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

一時的なもの – 前年比成長率 2024年から2029年(%)に関するグラフ

一時的なもの – 前年比成長率 2024年から2029年(%)に関するデータ表

9.5 種類別市場機会

種類別市場機会(百万ドル)

種類別市場機会に関するデータ表(百万ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表(2024年~2029年)(%)

11.2 地域比較

地域比較チャート

地域比較データ表

11.3 ヨーロッパ – 市場規模および予測 2024-2029

ヨーロッパ – 市場規模および予測 2024-2029 ($百万)

ヨーロッパ – 市場規模および予測 2024-2029 ($百万)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

北米 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

北米 – 前年比成長率 2024年~2029年(%)に関するグラフ

北米 – 前年比成長率 2024年~2029年(%)に関するデータ表

11.5 中東・アフリカ – 市場規模・予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.6 アジア太平洋地域 – 市場規模および予測 2024年から2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

データテーブル – 2024年から2029年までの前年比成長率(%)

11.7 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカ – 市場規模および予測 2024年から2029年(百万ドル)

南米 – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

南米 – 前年比成長率 2024年から2029年(%)に関するグラフ

南米 – 前年比成長率 2024年から2029年(%)に関するデータ表

11.8 アメリカ – 市場規模および予測 2024年から2029年

アメリカ合衆国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

アメリカ合衆国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

アメリカ合衆国に関する図表 – 前年比成長率 2024年~2029年 (%)

アメリカ合衆国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年 ($百万)

英国に関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

英国に関する図表 – 前年比成長 2024年から2029年 (%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.10 ノルウェー – 市場規模および予測 2024年から2029年

ノルウェーに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ノルウェーに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

ノルウェーに関する図表 – 2024年から2029年の前年比成長率(%)

ノルウェーに関するデータ表 – 2024年から2029年の前年比成長率(%)

11.11 サウジアラビア – 市場規模・予測 2024-2029

サウジアラビアに関する図表 – 市場規模・予測 2024-2029 ($百万)

サウジアラビアのデータ表 – 市場規模および予測 2024年から2029年 ($百万)

サウジアラビアのグラフ – 前年比成長率 2024年から2029年 (%)

サウジアラビアのデータ表 – 前年比成長率 2024年から2029年 (%)

11.12 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関する図表 – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.14 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 2024年から2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

11.15 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本のデータ表 – 市場規模および予測 2024年から2029年 ($百万)

日本のグラフ – 前年比成長率 2024年から2029年 (%)

日本のデータ表 – 前年比成長率 2024年から2029年 (%)

11.16 オーストラリア – 市場規模および予測 2024年から2029年

オーストラリアに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

オーストラリアに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

オーストラリアに関する図表 – 前年比成長率 2024年~2029年 (%)

オーストラリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 アラブ首長国連邦 – 市場規模および予測 2024年~2029年

アラブ首長国連邦に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

アラブ首長国連邦に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

アラブ首長国連邦に関する図表 – 前年比成長率 2024年~2029年(%)

UAEに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 A Plus Well Service Inc.

A Plus Well Service Inc. – 概要

A Plus Well Service Inc. – 製品 / サービス

A Plus Well Service Inc. – 主な製品

SWOT

14.5 Acona

Acona – 概要

Acona – 製品 / サービス

Acona – 主なサービス

SWOT

14.6 Acteon Group Ltd.

Acteon Group Ltd. – 概要

Acteon Group Ltd. – 製品 / サービス

Acteon Group Ltd. – 主なサービス

SWOT

14.7 AGR Holdco Ltd.

AGR Holdco Ltd. – 概要

AGR Holdco Ltd. – 製品 / サービス

AGR Holdco Ltd. – 主なサービス

SWOT

14.8 BiSN Oil Tools Ltd.

BiSN Oil Tools Ltd. – 概要

BiSN Oil Tools Ltd. – 製品 / サービス

BiSN Oil Tools Ltd. – 主な製品

SWOT

14.9 Calfrac Well Services Ltd.

Calfrac Well Services Ltd. – 概要

Calfrac Well Services Ltd. – 事業セグメント

Calfrac Well Services Ltd. – 主な製品

Calfrac Well Services Ltd. – セグメントフォーカス

SWOT

14.10 Coretrax Ltd.

Coretrax Ltd. – 概要

Coretrax Ltd. – 製品 / サービス

Coretrax Ltd. – 主な製品

SWOT

14.11 Expro Group Holdings NV

Expro Group Holdings NV – 概要

Expro Group Holdings NV – 事業セグメント

Expro Group Holdings NV – 主な製品

Expro Group Holdings NV – セグメントフォーカス

SWOT

14.12 Halliburton Co.

概要

事業セグメント

主なニュース

主な製品・サービス

セグメントの焦点

SWOT

14.13 NexTier Oilfield Solutions Inc.

概要

製品 / サービス

主な製品・サービス

SWOT

14.14 Oceaneering International Inc.

Oceaneering International Inc. – 概要

Oceaneering International Inc. – 製品 / サービス

Oceaneering International Inc. – 主な製品

SWOT

14.15 Petrofac Ltd.

Petrofac Ltd. – 概要

Petrofac Ltd. – 事業セグメント

Petrofac Ltd. – 主な製品

Petrofac Ltd. – セグメントフォーカス

SWOT

14.16 Proserv UK Ltd.

Proserv UK Ltd. – 概要

Proserv UK Ltd. – 製品 / サービス

Proserv UK Ltd. – 主な提供サービス

SWOT

14.17 Schlumberger Ltd.

Schlumberger Ltd. – 概要

Schlumberger Ltd. – 事業セグメント

Schlumberger Ltd. – 主なニュース

Schlumberger Ltd. – 主な提供サービス

シュランベルジェ – セグメントの焦点

SWOT

14.18 テクニップFMC plc

テクニップFMC plc – 概要

テクニップFMC plc – 事業セグメント

テクニップFMC plc – 主なニュース

TechnipFMC plc – 主な製品

TechnipFMC plc – セグメントフォーカス

SWOT

15 付録

15.1 レポートの対象範囲

15.2 対象範囲のチェックリスト

対象範囲のチェックリスト

対象外のチェックリスト

15.3 アメリカドルの為替レート

アメリカドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧