予測期間中の非散瞳型携帯型眼底カメラ市場の規模はどの程度になるでしょうか?

- デジタル眼科医療と高度な眼科診断に対する需要の高まりにより、市場は著しい成長を遂げています。この市場は、アクセスしやすく、便利で、非侵襲的な目の健康管理ソリューションのニーズによって牽引されています。AIを搭載した目の診断と遠隔眼科医療は、この市場における重要なトレンドであり、遠隔での目のスクリーニングと目の病気の早期発見を可能にしています。散瞳剤不要の卓上型や携帯型モデルを含む眼科用画像診断装置は、検眼や眼科診療、プライマリケア、遠隔医療の用途に不可欠なツールです。

- さらに、小児や在宅での利用市場も、手頃な価格の眼科医療へのニーズの高まりにより、成長しています。 網膜画像化ソフトウェアと分析ソリューションは、これらの機器の不可欠な要素であり、高度な眼画像化と疾患検出機能を提供します。 眼科用画像化機器と眼の健康モニタリングソリューションの市場は、幅広い用途に向けた革新的な眼科医療技術を提供し、進化し続けています。

この非散瞳型携帯式眼底カメラ業界はどのように区分され、最大の区分はどれでしょうか?

非散瞳型携帯型眼底カメラ業界に関する調査レポートでは、2025年から2029年の期間について「米ドル単位の千単位」で予測と推定を行い、また以下のセグメントについては2019年から2023年の期間の過去のデータも提供しています。

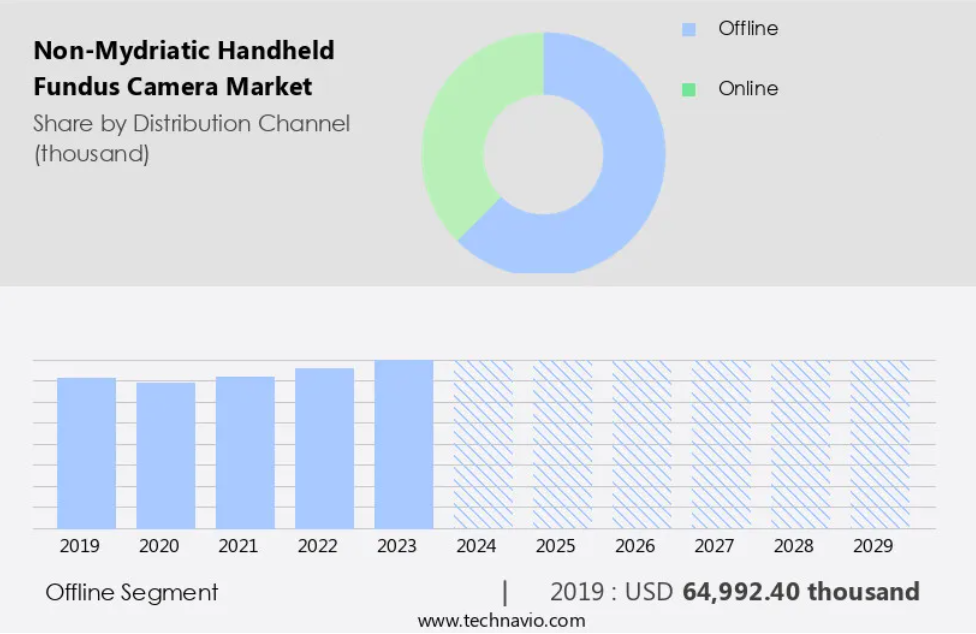

- 流通チャネル

- オフライン

- オンライン

- エンドユーザー

- 病院および診療所

- 外来手術センター

- その他

- 地理

- 北米

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア

- 中国

- インド

- 日本

- 韓国

- その他(ROW

- 北米

流通チャネル別洞察

- 予測期間中にオフラインセグメントが大幅な成長を遂げると予測されています。

市場は主にオフラインチャネルを通じて流通しており、そのチャネルには医療機関や病院、医療機器の販売代理店、トレードショー、カンファレンスなどが含まれます。 メイヨークリニックのような著名な医療機関では、眼底の状態の診断やモニタリングにこれらの機器を直接メーカーから調達しています。 検眼医や眼科医などの眼科の専門家は、営業担当者とのやり取りを通じて、臨床現場でのこれらのカメラの使いやすさや機能性を評価しています。これらの非侵襲的なスクリーニングツールは、糖尿病性網膜症を含むさまざまな網膜疾患の早期診断と予防的眼科医療を促進します。 画像技術と診断能力の進歩により、散瞳不要の携帯型眼底カメラは優れた画像解像度を提供し、遠隔診断のための高解像度カメラは、遠隔医療や眼科用機器との統合を通じて利用されています。

しかし、医療予算は、医療インフラや眼科医療の提供を改善するために、特に慢性疾患の治療に充てられています。ユーザーフレンドリーなインターフェースや自動化機能により、開業医や技術者は瞳孔拡張の必要なく、効率的に眼科検査を実施することができます。 人工知能や自動モザイク機能などの最新技術は、診断精度とリソースの活用を向上させます。 非散瞳型携帯用眼底カメラは視力低下や失明の治療に不可欠であり、医療施設にとって価値ある投資となります。

オフラインセグメントは2019年に64992.4万米ドルの価値があり、予測期間中に徐々に増加すると予測されています。

地域分析

- 北米は、予測期間中に世界市場の成長に43%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米市場は、特に糖尿病性網膜症、黄斑変性症、緑内障などの眼疾患の罹患率の高さによって、大きく牽引されています。米国では、疾病対策予防センター(CDC)が、糖尿病性網膜症の症例数が2050年までに1,460万件に達すると予測しています。重篤な症状を防ぐためには定期的なモニタリングと早期発見が必要であるため、非侵襲的なスクリーニングツールに対する需要は非常に高い。これらのカメラは診断精度、効率性、そして使いやすいインターフェースを提供しており、医療従事者が眼科医療を行う上で貴重なリソースとなっている。遠隔医療、人工知能、高解像度画像などの最新技術の統合により、市場はさらに活気づいている。

さらに、糖尿病のような慢性疾患には患者一人ひとりに合わせたケアが必要であり、これらのカメラは遠隔診断や自動画像解析を可能にします。 医療予算では、優れた解像度と自動機能を備えた眼科用機器が優先されるため、医療施設にとって無散瞳型携帯眼底カメラは魅力的な投資対象となります。 人口増加と眼疾患の増加により、この市場は今後も成長が続くと予想されます。

市場力学

非散瞳型携帯用眼底カメラ市場の調査会社は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

非散瞳型携帯用眼底カメラの採用増加につながる主な市場推進要因は何ですか?

眼疾患の有病率の増加が市場の主な推進要因です。

- 市場は、眼疾患の増加と非侵襲的なスクリーニングや診断の必要性により、大幅な成長を遂げています。医療機関は、予防的な眼科医療の提供と診断精度、効率性、リソース利用の改善を目的として、これらの眼科用機器に投資しています。遠隔医療や遠隔ヘルスケアサービスが普及する中、散瞳不要の携帯型眼底カメラにより、医療従事者は糖尿病性網膜症、網膜剥離、その他の網膜疾患などの状態を遠隔で診断することが可能になりました。これらのカメラは優れた解像度と使いやすいインターフェースを備えており、家庭医や眼科医療の提供に欠かせないツールとなっています。

- さらに、自動画像解析や人工知能などの画像技術の進歩により、診断能力が向上し、患者一人ひとりに合わせたケアが可能になりました。糖尿病などの慢性疾患には頻繁な眼科検診が必要ですが、散瞳剤不要の携帯型眼底カメラは、一般消費者による頻繁な使用に適した可搬性と使いやすさを備えています。これらのカメラは、高解像度画像、赤外線照明、眼底撮影用の赤外線カットフィルターを使用しており、診断に適した詳細で鮮明な画像を提供します。眼底カメラは、現代の医療インフラの不可欠な一部となりつつあり、自動化機能や生体画像を提供することで、迅速かつ効果的な治療を実現しています。

非散瞳型ハンディ眼底カメラ業界を形成する市場動向とは?

新製品の投入が今後の市場動向です。

- 医療分野では、革新的な非侵襲の眼科用機器の導入により、市場が大幅に成長しています。2023年4月13日に日本で発売されたEyerのハンディ眼底カメラは、国際的な拡大における大きな飛躍を意味します。このコンパクトな機器はスマートフォンと互換性があり、高解像度の画像を撮影して迅速な網膜検査を実現します。Eyerの効率性と利便性は、規制の厳しい環境下にある地域における網膜画像ソリューションの需要に対応します。この無散瞳眼底カメラは、予防的眼科医療において重要な役割を果たし、医療従事者が糖尿病性網膜症などの状態をより正確かつ効率的に診断することを可能にします。

- さらに、遠隔医療や遠隔医療サービスは、この機器の価値をさらに高め、より幅広い人々が眼科医療を受けられるようにします。自動画像解析や人工知能などの画像技術の進歩は、これらの機器の診断能力の向上に貢献しています。また、糖尿病などの慢性疾患の増加や、患者一人ひとりに合わせたケアの必要性も、市場の成長を促しています。眼科用機器の分野における継続的な研究開発により、市場の将来性は有望視されています。高解像度の画像、ユーザーフレンドリーなインターフェース、自動化機能に対する需要の高まりも、市場の成長をさらに後押ししています。こうした最新技術は、眼科検査の診断精度を向上させるだけでなく、さまざまな眼病の早期発見と治療にも貢献し、最終的には視力低下や失明を減らすことにもつながります。

非散瞳型携帯式眼底カメラ業界が成長する上で直面する課題とは何でしょうか?

代替技術との競争は、業界の成長に影響を与える主な課題です。

- ヘルスケア市場では、光干渉断層計(OCT)や従来の据え置き型眼底カメラなどの代替診断ツールとの競争に直面しています。特にOCTは、網膜の高解像度断面画像を提供し、黄斑変性症、糖尿病性網膜症、緑内障など、さまざまな眼疾患の診断とモニタリングを行うために網膜の層を詳細に可視化することができます。この高度な画像技術は、優れた診断精度を提供し、ヘルスケアプロバイダーに好まれる選択肢となっています。その結果、無散瞳型携帯式眼底カメラの採用は、特定の市場では限定的になる可能性があります。医療予算と非侵襲的なスクリーニングや予防的眼科医療への注目が高まっていることが、市場の成長に寄与しています。

- さらに、これらのカメラは利便性、効率性、可搬性に優れているため、遠隔医療サービスや遠隔医療の用途にも適しています。 診断精度とリソースの有効活用は、これらの眼科用機器の需要を促進する上で不可欠な要素です。 自動画像解析、人工知能、ユーザーフレンドリーなインターフェースは、無散瞳眼底カメラの診断能力を高める最新技術です。 糖尿病性網膜症、網膜剥離、その他の眼疾患は、これらの先進的な機能を使用して遠隔診断が可能です。家庭医や検査技師が眼科医の立ち会いなしで眼科検査を実施できるため、眼科医療へのアクセスが改善されます。高解像度カメラ、赤外線照明、自動モザイク機能は、無散瞳眼底カメラに不可欠な機能です。

- さらに、これらの機能により鮮明な画像の撮影と目のライブ画像が可能になり、正確な診断と治療計画の策定が保証されます。糖尿病などの慢性疾患の患者数が増加し、人口のニーズに応えるために医療インフラが拡大するにつれ、これらのカメラの市場も成長すると予想されます。無散瞳眼底カメラへの投資を目指す医療機関にとって、資金調達や資金調達機会は不可欠なリソースです。効率的で持ち運び可能、かつ使いやすい眼科用機器への需要が高まるにつれ、これらの機器の市場は今後も成長を続けると予想されます。

独占的な顧客の状況

非散瞳型携帯用眼底カメラ市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 また、浸透率に基づく各地域の採用率に焦点を当てています。 さらに、非散瞳型携帯用眼底カメラ市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業および市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、無散瞳眼底カメラ市場予測、パートナーシップ、合併や買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

llm Inc.– 同社は、Eyerなどの散瞳不要の携帯型眼底カメラを提供しています。Eyerは軽量でコンパクト、使いやすいポータブルデバイスで、スマートフォンに接続できます。ベッドサイド、訪問診療、高齢者や子供の検査など、さまざまな場面で使用できます。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

- llm Inc.

- Carl Zeiss AG

- Epipole Ltd.

- Hongdee Ophthalmic Equipment

- Kody Medical Electronics Pvt. Ltd.

- NEW VISION

- Optitech Eye Care

- Optomed Oyj

- PHELCOM

- Remidio Innovative Solutions Pvt. Ltd.

- Topcon Corp.

- Volk Optical

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

この市場には、医療従事者が瞳孔の拡張を必要とせずに高品質の眼底画像を撮影できる眼科用機器の一部が含まれます。この技術は、非侵襲的で効率的かつ便利であることから、近年大きな注目を集めています。非散瞳型携帯用眼底カメラに対する需要は、いくつかの要因によって牽引されています。まず、糖尿病などの慢性疾患の増加により、治療せずに放置すると視力低下につながる可能性があるため、定期的な眼科検診が必要となっています。無散瞳カメラは、散瞳剤を必要としないため、患者にとってより負担の少ない検査を実現します。

さらに、遠隔医療や遠隔ヘルスケアサービスの導入により、携帯性に優れ、使いやすい眼科用機器のニーズが加速しています。無散瞳眼底カメラは、医療従事者が遠隔地から網膜画像を撮影・分析することを可能にし、それにより眼科医療の提供範囲が拡大し、医療過疎地域における診断能力へのアクセスが改善されます。近年の画像技術の進歩により、無散瞳眼底カメラの診断精度は大幅に向上しました。高解像度カメラ、赤外線フィルター、赤外線照明により、糖尿病性網膜症、網膜剥離、その他の網膜疾患を含む、さまざまな目の病気の検出が可能になりました。

さらに、画像分析と診断機能の自動化により、診断プロセスが合理化され、専門の眼科医の必要性が減り、眼科医療の効率が向上しました。これは、初期スクリーニングを実施し、複雑な症例を専門医に紹介できる家庭医や技術者にとって特に有益です。非散瞳型ハンディ眼底カメラの市場は、今後数年間で、予防的眼科医療への需要の高まりと、ヘルスケアインフラにおける最新技術の採用を背景に、大幅な成長が見込まれています。これらの機器は、リソース効率と費用対効果に優れているため、ヘルスケア予算を管理しながら眼科医療能力の向上を目指す医療機関にとって魅力的な選択肢となります。

さらに、非散瞳型携帯型眼底カメラのユーザーフレンドリーなインターフェースと可搬性は、医療従事者にとって不可欠なツールであり、さまざまな状況下で患者一人ひとりに合わせたケアを提供し、診断能力を向上させることを可能にします。自動モザイク機能とライブ画像は、これらの機器の診断能力をさらに高め、眼科分野において不可欠なツールとなっています。まとめると、この市場は眼科機器メーカーにとって大きな成長機会をもたらします。慢性疾患の増加、遠隔医療や遠隔ヘルスケアサービスの普及、そして画像技術の進歩が、これらの機器の需要を後押ししています。非侵襲性、効率性、利便性により、無散瞳型ハンディ眼底カメラは眼科医療のあり方を大きく変えることでしょう。医療従事者や医療機関にとって欠かせないツールとなるはずです。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 流通チャネルによる市場細分化の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(単位:千米ドル)の図表

世界市場規模および予測 2024年から2029年(単位:千米ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場データ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界非散瞳型携帯用眼底カメラ市場 2019年~2023年

歴史的市場規模 – 世界非散瞳型携帯用眼底カメラ市場 2019年~2023年(千ドル)

5.2 流通チャネルセグメント分析 2019年~2023年

歴史的市場規模 – 流通チャネルセグメント 2019年~2023年 ($千)

5.3 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($千)

5.4 地域別セグメント分析 2019年~2023年

過去の市場規模 – 地域別セグメント 2019年~2023年 ($千)

5.5 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年 ($千)

6 定性的分析

6.1 AIが世界非散瞳型携帯式眼底カメラ市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

サプライヤーの交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – ファイブフォース分析 2024年と2029年

8 流通チャネル別市場区分

8.1 市場区分

流通チャネルの図表 – 市場シェア 2024年~2029年(%)

流通チャネルのデータ表 – 市場シェア 2024年~2029年(%)

8.2 流通チャネル別比較

流通チャネル別比較チャート

流通チャネル別比較データ表

8.3 オフライン – 市場規模および予測 2024年~2029年

オフライン – 市場規模および予測 2024年~2029年(千ドル)チャート

オフライン – 市場規模および予測 2024年~2029年(千ドル)データ表

オフラインに関する図表 – 2024年から2029年までの前年比成長率(%)

オフラインに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 オンライン – 市場規模および予測 2024年から2029年

オンラインに関する図表 – 市場規模および予測 2024年から2029年(千ドル)

オンライン – 市場規模および予測 2024年から2029年(千ドル)に関するデータ表

オンライン – 前年比成長率 2024年から2029年(%)に関するグラフ

オンライン – 前年比成長率 2024年から2029年(%)に関するデータ表

8.5 流通チャネル別市場機会

流通チャネル別市場機会(千ドル)

流通チャネル別市場機会(千ドル)に関するデータ表

9 エンドユーザー別の市場区分

9.1 市場区分

エンドユーザー別の市場シェア 2024年から2029年(%)の図表

エンドユーザー別の市場シェア 2024年から2029年(%)のデータ表

9.2 エンドユーザー別の比較

エンドユーザー別の比較の図表

エンドユーザー別の比較のデータ表

9.3 病院・診療所 – 市場規模・予測 2024年~2029年

グラフ:病院・診療所 – 市場規模・予測 2024年~2029年 ($千)

データ表:病院・診療所 – 市場規模・予測 2024年~2029年 ($千)

グラフ:病院・診療所 – 前年比成長率 2024年~2029年 (%)

病院および診療所のデータ表 – 前年比成長率 2024年から2029年(%)

9.4 外来手術センター – 市場規模および予測 2024年から2029年

外来手術センターのグラフ – 市場規模および予測 2024年から2029年(千ドル)

外来手術センターのデータ表 – 市場規模および予測 2024年から2029年(千ドル)

外来外科センターに関する図表 – 2024年から2029年の前年比成長率(%)

外来外科センターに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(千ドル)

その他に関するデータ表 – 市場規模および予測 2024年~2029年 ($千)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.6 エンドユーザー別市場機会

エンドユーザー別市場機会 ($千)

エンドユーザー別市場機会に関するデータ表 ($千)

10 顧客の概観

10.1 顧客の概観の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的概観

11.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年から2029年(%)

地域別の市場シェアに関するデータ表 2024年から2029年(%)

11.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

グラフ:北米 – 市場規模および予測 2024年~2029年 ($千)

データテーブル:北米 – 市場規模および予測 2024年~2029年 ($千)

グラフ:北米 – 前年比成長率 2024年~2029年 (%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(千ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(千ドル)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 アジア – 市場規模および予測 2024年から2029年

アジアに関する図表 – 市場規模および予測 2024年から2029年(千ドル)

アジアに関するデータ表 – 市場規模および予測 2024年~2029年 ($千)

アジアに関するチャート – 前年比成長率 2024年~2029年 (%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.6 世界のその他地域 (ROW) – 市場規模および予測 2024年~2029年

その他世界(ROW)に関する図表 – 市場規模および予測 2024年~2029年(千ドル)

その他世界(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(千ドル)

その他世界(ROW)に関する図表 – 前年比成長率 2024年~2029年(%)

世界のその他の地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 米国 – 市場規模および予測 2024年から2029年

米国に関するグラフ – 市場規模および予測 2024年から2029年(単位:千米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(単位:千米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(単位:千ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($千)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.9 日本 – 市場規模・予測 2024年~2029年

日本の表 – 市場規模・予測 2024年~2029年 ($千)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($千)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 中国 – 市場規模・予測 2024-2029

中国に関する図表 – 市場規模・予測 2024-2029 ($ 千)

中国に関するデータ表 – 市場規模・予測 2024-2029 ($ 千)

中国に関する図表 – 前年比成長率 2024-2029 (%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(単位:千米ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(単位:千米ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.12 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(単位:千ドル)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($千)

英国に関するグラフ – 前年比成長 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長 2024年~2029年 (%)

11.13 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($千)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($千)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(単位:千米ドル)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(単位:千米ドル)

ブラジルに関する図表 – 前年比成長率 2024年から2029年(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(1000ドル単位)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(1000ドル単位)

韓国に関する図表 – 2024年から2029年までの前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(単位:千米ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($千)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 地域別の市場機会

地域別の市場機会 ($千)

地域別の市場機会に関するデータ表 ($千)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 業界の混乱

混乱要因の概要

13.4 産業用リスク

主要リスクが事業に与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 Allm Inc.

Allm Inc. – 概要

Allm Inc. – 製品 / サービス

Allm Inc. – 主要製品

SWOT

14.5 Carl Zeiss AG

Carl Zeiss AG – 概要

Carl Zeiss AG – 製品 / サービス

Carl Zeiss AG – 主要ニュース

Carl Zeiss AG – 主要製品

SWOT

14.6 Epipole Ltd.

Epipole Ltd. – 概要

Epipole Ltd. – 製品 / サービス

Epipole Ltd. – 主要製品

SWOT

14.7 Hongdee Ophthalmic Equipment

Hongdee Ophthalmic Equipment – 概要

Hongdee Ophthalmic Equipment – 製品 / サービス

Hongdee Ophthalmic Equipment – 主な製品

SWOT

14.8 Kody Medical Electronics Pvt. Ltd.

Kody Medical Electronics Pvt. Ltd. – 概要

Kody Medical Electronics Pvt. Ltd. – 製品 / サービス

Kody Medical Electronics Pvt. Ltd. – 主な製品

SWOT

14.9 NEW VISION

NEW VISION – 概要

NEW VISION – 製品 / サービス

NEW VISION – 主な製品

SWOT

14.10 Optitech Eye Care

Optitech Eye Care – 概要

Optitech Eye Care – 製品 / サービス

Optitech Eye Care – 主な製品

SWOT

14.11 Optomed Oyj

Optomed Oyj – 概要

Optomed Oyj – 製品 / サービス

Optomed Oyj – 主な製品

SWOT

14.12 PHELCOM

PHELCOM – 概要

PHELCOM – 製品 / サービス

PHELCOM – 主な製品

SWOT

14.13 Remidio Innovative Solutions Pvt. Ltd.

Remidio Innovative Solutions Pvt. Ltd. – 概要

Remidio Innovative Solutions Pvt. Ltd. – 製品 / サービス

Remidio Innovative Solutions Pvt. Ltd. – 主要製品

SWOT

14.14 Topcon Corp.

Topcon Corp. – 概要

Topcon Corp. – 事業セグメント

Topcon Corp. – 主要製品

Topcon Corp. – セグメントフォーカス

SWOT

14.15 Volk Optical

Volk Optical – 概要

Volk Optical – 製品 / サービス

Volk Optical – 主要製品

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外対象のチェックリスト

対象範囲のチェックリスト

除外対象のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模推定に用いた検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧