医療IT市場のセグメンテーション

医療IT市場調査レポートは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- エンドユーザー

- 医療提供者

- 医療保険者

- コンポーネント

- サービス

- ソフトウェア

- ハードウェア

- 地域

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南アメリカ

- 中東・アフリカ

- 北米

市場成長を牽引する最大のセグメントはどれか?

医療サービス提供者セグメントは、予測期間中に著しい成長が見込まれています。

市場は主に、病院、診療所、検査室、薬局、外来診療センターなどの医療サービス提供者が牽引しています。これらの組織は、規制の変更に対応し、患者ケアを改善するためにテクノロジーを採用しています。最新の医療施設では、高品質なケアを提供するために、高度なテクノロジーと熟練した人材を優先しています。しかし、テクノロジーのさらなる導入と最適化の余地は残されています。医療ITの主なトレンドには、電子処方、相互運用性、セキュリティ、および容量管理ソリューションが含まれます。電子処方により処方プロセスが合理化され、電子事前承認により保険承認が迅速化されます。遠隔モニタリングと仮想医療により、従来の環境を超えたケアの提供が可能になります。相互運用性は、異なるシステムや部署間のデータ交換に対応し、ケアの連携を強化します。

セキュリティソリューションはリスクを軽減し、患者データのプライバシーを確保します。 容量管理ソリューションはリソースの使用を最適化し、病状の進行を監視します。 医療管理システムは、特に小規模な組織や外来患者の診療において、意思決定と患者ケアの質を向上させます。 専門薬、医療機器、および RCM ソリューションは、投資の対象となる重要な分野です。 医療 IT の分野は、情報システム企業から消費者向けテクノロジー企業まで、さまざまな産業用プレーヤーによって特徴づけられています。 連邦政府機関やウェブベースの管理ソリューションも市場に影響を与えています。米国の医療が価値に基づく支払いモデルに移行するにつれ、クラウドベースのソリューション、AI & IoT技術、データセキュリティへのIT投資が増加しています。 仮想現実、拡張現実、ゲノム学、個別化医療などの新興技術によって、市場はさらに形作られています。

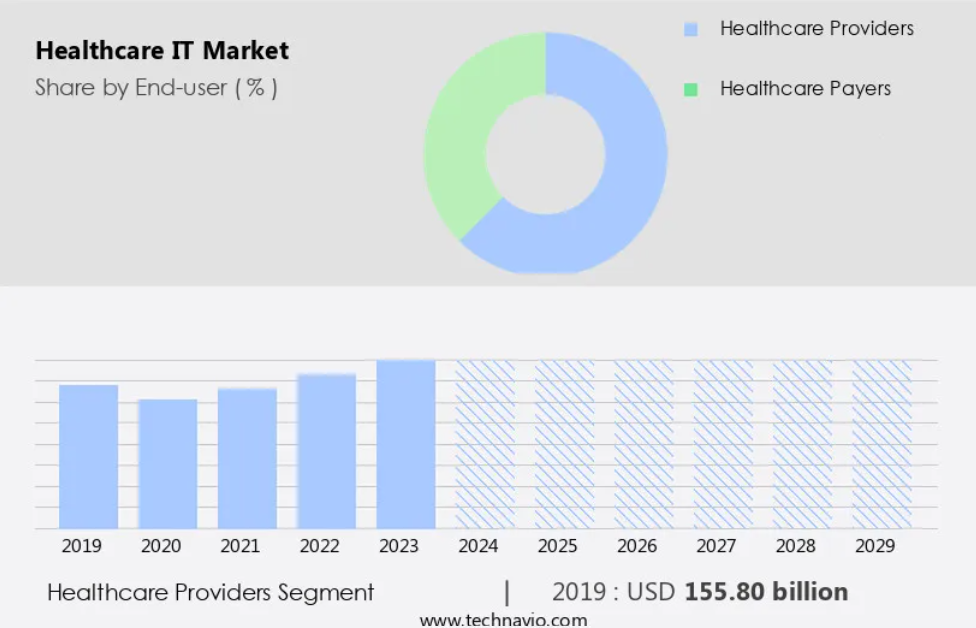

ヘルスケアプロバイダーセグメントは2019年に1558億米ドルの価値があり、予測期間中に徐々に増加しました。

市場をリードしているのはどの地域でしょうか?

北米は予測期間中に世界市場の成長に46%貢献すると推定されています。

echnavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳細に説明しています。北米地域は、高度な医療インフラ、多数の市場参加者、特に米国における高い技術採用率により、市場を独占しています。北米市場は、技術進歩と医療機関におけるITシステムの統合を推進要因として、予測期間中に着実に成長すると予測されています。最近の傾向としては、患者ケアの向上と医療従事者間の連携改善を目的とした電子処方せん、遠隔医療、仮想医療ソリューションの採用が挙げられます。相互運用性の問題とセキュリティの懸念は依然として大きな課題であり、ITインフラへの投資とITに精通した人材の確保が必要とされています。市場は、医療システム、臨床用機器、キャパシティ管理ソリューション、医療管理に区分されています。

注目すべき分野には、特殊な薬剤、電子処方せん、患者モニタリングなどがあります。Worldometerによると、世界には6万以上の病院と900万の病床があり、患者情報と医療提供を管理するための効率的なITソリューションの必要性が強調されています。この市場には、ハードウェア、ソフトウェア、電子情報システム、医療情報が含まれ、データセキュリティとAIおよびIoT技術への重点がますます高まっています。この市場は、連邦政府機関の規制、医療提供者のウェブベースの管理システムに対する需要、および消費者の購買力の増加によって牽引されています。主要企業には、Change Healthcare、Mass Media Data、およびヘルスケアITソリューションプロバイダーが含まれます。

企業ランキング指標と市場ポジショニングはどのように役立つのでしょうか?

企業は、市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

M Co. – 同社はヘルスケアITソリューションを専門とし、ヘルスケア業務の効率性と正確性を向上させる環境型臨床文書化および画像処理技術を提供しています。 これらの高度なツールにより、ヘルスケアプロバイダーはワークフローの合理化、管理負担の軽減、患者ケアの改善を実現できます。 環境型臨床文書化ソリューションは、人工知能と自然言語処理を活用して臨床事例を自動的に取得・文書化し、画像処理ソリューションは、正確な診断と治療計画をサポートする高度な画像解析機能を提供します。

テクノビオ社の医療IT市場調査および成長レポートでは、上位20社のランキング指数と、市場ポジショニングに関する洞察を提供しています。

- M Co.

- athenahealth Inc.

- Cognizant Technology Solutions Corp.

- Dassault Systemes SE

- Datavant

- Dell Technologies Inc.

- Epic Systems Corp.

- GE Healthcare Technologies Inc.

- International Business Machines Corp.

- Koninklijke Philips NV

- McKesson Corp.

- Microsoft Corp.

- Oracle Corp.

- SAS Institute Inc.

- Siemens AG

- Tata Consultancy Services Ltd.

- Tenet Healthcare Corp.

- Optum Inc.

- Veradigm LLC

- Wipro Ltd.

医療IT市場のダイナミクス

医療IT業界は、デジタルヘルスソリューションの採用拡大と、患者ケアと業務効率の向上を目的としたIT投資の増加を原動力として、著しい成長を遂げています。最近の調査研究によると、市場は着実な拡大が見込まれており、電子処方せん、相互運用性、医療改革などの分野に重点が置かれています。電子処方せんはますます普及しており、処方プロセスを合理化し、エラーを削減しています。しかし、相互運用性の問題が依然として残っており、異なるシステム間の電子医療情報のシームレスな交換が制限されています。市場は、ハードウェア、ソフトウェア、電子情報システムに区分されています。ハードウェアには医療機器が含まれ、ソフトウェアには電子カルテ(EHR)、遠隔医療、医療情報管理などの用途が含まれます。

クラウドベースのソリューションやAIおよびIoT技術も注目を集めており、拡張性、コスト削減、データセキュリティの向上を実現しています。消費者向けヘルスケアアプリケーションやウェアラブル端末を含むeヘルス市場も、産業の成長に大きく貢献しています。こうした進歩にもかかわらず、データセキュリティは依然として最大の懸念事項であり、マスメディアにおけるデータ侵害は強固なセキュリティ対策の重要性を浮き彫りにしています。全体として、ヘルスケアIT産業は進化を続けており、利害関係者にとっての機会と課題の両方を提示しています。

弊社の研究員は、2024年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場成長の主な要因は何でしょうか?

サービスの質と効率の向上にますます重点が置かれることが、市場の主な推進要因となっています。

米国市場は、医療機関が患者ケアの向上、コスト削減、効率化のためにデジタルソリューションに投資していることから、著しい成長を遂げています。電子カルテ(EHR)、臨床用機器、連携ツールなどの医療ITシステムは、入院患者のいる病院環境でも外来患者のいる施設でも、効果的なケアの提供に不可欠です。業界動向の分析によると、電子処方箋、遠隔医療、遠隔患者モニタリングは、医療IT業界で最も収益を生み出す分野です。しかし、相互運用性の問題やセキュリティの懸念などの課題が依然として残っており、医療プロバイダーはITアーキテクチャ、データ通信規格、情報管理システムへの投資を余儀なくされています。病床から医療機器に至るまで、膨大な容量を持つ医療システムには、疾病の進行、患者ケアの質、熟練したIT要員の管理と監視を行うための容量管理ソリューションが必要です。

電子処方箋、電子事前承認、遠隔モニタリングなどの仮想ヘルスケアソリューションの利用は、特に臨時病院や公衆衛生上の危機が発生した際には、ますます重要性を増しています。調査研究による財務情報によると、市場はハードウェア、ソフトウェア、クラウドベースのソリューションへの多額の投資により、飛躍的に成長すると予想されています。 RCM、ウェブベースの管理、価値に基づく支払いモデルなどのヘルスケアITソリューションは、部門間のコミュニケーションを改善し、患者データのアクセスを向上させ、医療従事者の意思決定を促進することで、業界を変革しています。 AIとIoT技術、医療用アプリケーション、消費者向けテクノロジー企業の統合は、患者ケアに革命をもたらし、ヘルスケア管理全体を改善しています。

米国の市場は、患者ケアの改善、コスト削減、効率性の向上に重点を置いた、ダイナミックで進化を続ける産業です。電子カルテから仮想病院まで、ITシステムの導入により医療提供のあり方が変化しており、AIやIoTなどの新技術の統合により、業界はさらに革命的な変化を遂げようとしています。

現在、市場ではどのような重要なトレンドが見られるのでしょうか。

AIを活用した感情認識技術の登場が、今後の市場トレンドとなるでしょう。

米国のヘルスケアIT産業は、テクノロジーの進歩と業界トレンドの変化に後押しされ、著しい成長と変革を遂げています。調査研究によると、eヘルス市場は着実に拡大し、2027年には数十億ドル規模に達すると予測されています。医療機関は、ケア提供の合理化と患者管理の改善を目的として、電子処方箋(e処方箋)や電子事前承認などの電子情報システムを導入するケースが増えています。しかし、相互運用性の問題やセキュリティの懸念など、依然として課題は残っています。臨床機器や医療機器には、病状の進行や患者ケアの質を監視・管理するためのキャパシティ管理ソリューションが必要です。遠隔医療や遠隔患者モニタリングなどの仮想医療ソリューションは、特に臨時病院や危機的状況において、小規模な医療機関や外来患者の診療に不可欠なものとなっています。

医療IT産業は、医療従事者の意思決定能力を高めるために、RCMソリューションやウェブベースの管理などのITシステムにも多額の投資を行っています。連邦政府機関は、統合医療システムにおけるケアの連携と患者の安全性を向上させるため、データの交換と統合を推進しています。さらに、AIとIoT技術は医療分野で注目を集めており、医療用画像やワークフロー管理から患者管理や高齢者ケアまで、幅広い用途で活用されています。医療ITへの投資においては、クラウドベースのソリューションとデータセキュリティが重要な検討事項となります。医療システムの使いやすさ、統合性、ITアーキテクチャを確保するには、訓練を受けたIT担当者の存在が不可欠です。

まとめると、医療IT業界は、先進技術の採用と効率的で患者中心のケアの必要性によって、大きな変化を遂げている。相互運用性やセキュリティに関する懸念などの課題は、コラボレーションとイノベーションを通じて引き続き取り組まれている。医療ITの未来は、患者の治療結果を改善し、ケアの提供を合理化するために、AI、機械学習、データ分析を統合することにある。

主な市場の課題は何か?

サイバー犯罪に対するEMRの脆弱性は、業界の成長に影響を与える主要な課題です。

米国のヘルスケアIT産業は、電子情報システム、クラウドベースのソリューション、AIおよびIoT技術、仮想医療などの先進技術の統合により、著しい成長を遂げています。調査研究によると、病院や外来診療におけるヘルスケアITソリューションの採用が増加していることを背景に、eヘルス市場は著しい成長が見込まれています。しかし、このデジタル変革には相互運用性の問題やセキュリティの懸念など、課題も伴います。医療機関は、患者情報、臨床機器、ケア提供の管理にITシステムに依存しています。例えば、電子処方や電子事前承認は、医療管理に不可欠な要素となっています。

しかし、標準化されたデータ通信や統合が欠如しているため、医療従事者が病状の進行を監視・管理したり、治療を調整したり、患者の安全を確保したりする上で課題が生じています。さらに、医療分野における医療用アプリケーションや消費者向けテクノロジー企業の増加により、データセキュリティや悪用に関する懸念が高まっています。医療業界では、医療記録、保険の詳細、治療計画など、患者の機密情報を取り扱っており、これらは不正アクセスやデータ漏洩から保護されなければなりません。RCMソリューションや連邦政府機関のウェブベース管理などのキャパシティ管理ソリューションは、増加するヘルスケアサービスへの需要を管理する上で重要な役割を果たしています。さらに、仮想現実(VR)や拡張現実(AR)のテクノロジーは、遠隔モニタリングや遠隔医療ソリューション、個別化医療を可能にすることで、患者ケアに変革をもたらしています。

こうした進歩にもかかわらず、小規模なヘルスケア組織は、IT投資の高額なコストや熟練したIT人材の必要性により、ITシステムの導入や統合に課題を抱えています。入院患者のいる病院や外来診療センターでは、患者データ、ワークフロー管理、意思決定を管理するために堅牢なITアーキテクチャが必要とされています。 医療IT産業の成長は先進技術の採用によって促進されていますが、データセキュリティ、相互運用性、コストに関する課題も生じています。 医療従事者は、これらの課題に対処しながら、質の高い患者ケアを確保するために、データ交換、操作性、統合を優先する必要があります。

独占的な顧客の状況

ヘルスケアIT市場予測レポートには、市場の導入ライフサイクルが記載されており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域での導入率に焦点を当てています。 さらに、ヘルスケアIT市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も記載されています。

最新の市場動向とニュース

- 2025年1月、Cerner Corporationは、患者データ管理の合理化を目的とした新しいクラウドベースのヘルスケアITプラットフォームを発表した。このプラットフォームは、電子健康記録(EHR)とリアルタイム分析を統合し、医療提供者が重要な患者情報に効率的にアクセスし、意思決定を改善することを可能にする。

- 2024年12月、オールスクリプツは医療従事者向けのAI駆動型予測分析ツールのリリースを発表した。このツールは機械学習を活用して患者のリスク要因を特定し、個別化されたケアプランを提案することで、再入院の減少と患者の治療結果の改善を目指す。

- 2024年11月、IBMワトソンヘルスは、医療画像解析を強化するために人工知能を使用する新しいヘルスケアITソリューションスイートを発表した。このプラットフォームにより、放射線科医は画像の処理と解釈をより迅速かつ正確に行うことができ、診断効率と患者ケアの改善につながる。

- 2024年10月、Optumは複数の医療現場におけるケアの連携改善に重点を置いた統合ヘルスケアITシステムを立ち上げた。このシステムは、病院、診療所、およびプライマリケアプロバイダー間のシームレスなデータ共有を促進し、患者ケアの改善と管理コストの削減に役立つ。

市場アナリストの概要

ヘルスケアIT産業は、ヘルスケア分野における複雑な課題に対処するための先進的なテクノロジーソリューションの必要性に後押しされ、進化を続けています。 注目すべき主要分野のひとつは、電子カルテ(EHR)や電子処方せん、電子事前承認などの関連テクノロジーの導入です。 これらのソリューションは、ヘルスケア組織や医療従事者間の相互運用性、連携、コミュニケーションの改善を目的としています。もう一つの重要な傾向は、仮想医療および遠隔モニタリングソリューションの採用です。これらの技術により、医療提供者は従来の入院患者や外来患者の枠を超えてケアを提供できるようになり、より柔軟で便利なケアの提供が可能になります。これは、慢性疾患を抱える患者や一時的な入院が必要な患者など、影響を受けた患者にとって特に重要です。

医療IT産業では、セキュリティに関する懸念が依然として最優先事項となっています。デジタルヘルスソリューションの利用が増加し、医療用アプリケーションや消費者向けテクノロジー企業の台頭により、強固なデータセキュリティ対策の必要性が高まっています。 医療機関は、患者情報が悪用されないよう保護し、ITシステムが潜在的な脅威から安全であることを保証しなければなりません。 医療分野では、キャパシティ管理ソリューションの導入も進んでいます。 これらのソリューションは、医療従事者が臨床用機器、病床、その他のリソースの利用をより効果的に管理し、業務効率を最適化しながら患者ケアの質を維持することを支援します。

医療IT業界では、専門医療機器や情報管理システムを活用した疾病の進行管理や患者ケアにも注目が集まっています。これらのソリューションにより、医療従事者はより適切な判断を下すことができ、特に入院患者に対しては個別化されたケアを提供することが可能になります。医療ITでは、人工知能(AI)やモノのインターネット(IoT)技術の利用が一般的になりつつあります。これらの技術は、患者の治療結果の改善、効率性の向上、コスト削減の可能性を提供します。例えば、AIと機械学習アルゴリズムを患者データの分析や傾向の特定に活用することで、早期介入やより効果的な治療が可能になります。

高度なテクノロジーソリューションへの需要の高まりや、ヘルスケア分野特有の課題への対応の必要性に後押しされ、この市場は今後も成長を続けると予想されています。また、連邦政府機関の規制、購買力、ケア提供モデルの変化などの要因も、この市場の形成に影響を与えています。こうした傾向や機会がある一方で、ヘルスケアIT産業には課題もあります。 統合やユーザビリティの問題、複雑なITシステムの管理や導入に必要な熟練したIT人材の必要性などがその例です。 さらに、データ交換や患者データの悪用に関する懸念もあります。

ヘルスケアIT産業は、ヘルスケア分野における複雑な課題に対処するための先進的なテクノロジーソリューションの必要性に後押しされ、大きな変革の時期を迎えています。電子カルテの導入、バーチャルヘルスケア、AIやIoT技術の利用などのトレンドが市場を形成する一方で、セキュリティ、統合、ユーザビリティに関する課題は依然として残っています。ヘルスケア組織は、これらのトレンドを常に把握し、競争力を維持し、患者に最善のケアを提供するために、適切なテクノロジーソリューションに投資する必要があります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – コンポーネントによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 グローバルヘルスケアIT市場 2019年~2023年

過去の市場規模 – 世界ヘルスケアIT市場 2019年~2023年のデータ表(10億ドル)

5.2 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($十億)

5.3 コンポーネントセグメント分析 2019年~2023年

歴史的市場規模 – コンポーネントセグメント 2019年~2023年 ($十億)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 世界のヘルスケアIT市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

8.3 医療サービス提供者 – 市場規模・予測 2024年~2029年

医療サービス提供者 – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

医療サービス提供者 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

医療サービス提供者 – 前年比成長率 2024年~2029年(%)に関する図表

医療サービス提供者のデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 医療保険者の市場規模と予測 2024年から2029年

医療保険者のグラフ – 市場規模と予測 2024年から2029年(10億ドル)

医療保険者のデータテーブル – 市場規模と予測 2024年から2029年(10億ドル)

医療保険者に関する図表 – 2024年から2029年の前年比成長率(%)

医療保険者に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会に関するデータ表(10億ドル)

9 コンポーネント別市場区分

9.1 市場区分

コンポーネント別市場シェア 2024年~2029年(%)の図表

コンポーネント別市場シェア 2024年~2029年(%)のデータ表

9.2 コンポーネント別比較

コンポーネント別比較の図表

コンポーネント別比較のデータ表

9.3 サービス – 市場規模および予測 2024年~2029年

サービス – 市場規模および予測 2024年~2029年(10億ドル)の図表

サービス – 市場規模・予測 2024年~2029年(10億ドル)に関するデータテーブル

サービス – 前年比成長率 2024年~2029年(%)に関するチャート

サービス – 前年比成長率 2024年~2029年(%)に関するデータテーブル

9.4 ソフトウェア – 市場規模・予測 2024年~2029年

ソフトウェアに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ソフトウェアに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ソフトウェアに関する図表 – 前年比成長率 2024年~2029年(%)

ソフトウェアに関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 ハードウェア – 市場規模および予測 2024年~2029年

ハードウェアに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

ハードウェアに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

ハードウェアに関する図表 – 前年比成長率 2024年~2029年(%)

ハードウェアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 コンポーネント別の市場機会

コンポーネント別の市場機会(10億ドル)

コンポーネント別の市場機会に関するデータ表(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント化

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

北米 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータテーブル

北米 – 前年比成長率 2024年~2029年(%)に関するチャート

北米 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

11.4 ヨーロッパ – 市場規模・予測 2024年~2029年

欧州に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

欧州に関する図表 – 前年比成長率 2024年~2029年(%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 APAC – 市場規模および予測 2024年~2029年

APACに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

APACに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

APACに関する図表 – 前年比成長率 2024年~2029年(%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.8 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.11 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 英国 – 市場規模・予測 2024年~2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年 ($億)

日本に関するデータ表 – 市場規模および予測 2024年~2029年 ($億)

日本に関する図表 – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年(%)

11.14 フランス – 市場規模および予測 2024年~2029年

フランスのグラフ – 市場規模および予測 2024年~2029年(10億ドル)

フランスのデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.17 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

韓国に関する図表 – 前年比成長率 2024年から2029年(%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 企業プロフィール

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場における位置付け

企業ポジションと分類のマトリックス

3M Co.

3M Co. – 概要

3M Co. – 事業セグメント

3M Co. – 主要ニュース

3M Co. – 主な製品・サービス

3M Co. – セグメントフォーカス

SWOT

14.5 athenahealth Inc.

アテナヘルス社 – 概要

アテナヘルス社 – 製品 / サービス

アテナヘルス社 – 主なサービス

SWOT

14.6 コグニザント・テクノロジー・ソリューションズ社

コグニザント・テクノロジー・ソリューションズ社 – 概要

コグニザント・テクノロジー・ソリューションズ社 – 事業セグメント

コグニザント・テクノロジー・ソリューションズ社 – 主なニュース

コグニザント・テクノロジー・ソリューションズ社 – 主な製品

コグニザント・テクノロジー・ソリューションズ社 – セグメントの焦点

SWOT

14.7 ダッソー・システムズ SE

ダッソー・システムズ SE – 概要

ダッソー・システムズ SE – 製品 / サービス

ダッソー・システムズ SE – 主なニュース

ダッソー・システムズ SE – 主な製品

SWOT

14.8 Dell Technologies Inc.

Dell Technologies Inc. – 概要

Dell Technologies Inc. – 事業セグメント

Dell Technologies Inc. – 主なニュース

Dell Technologies Inc. – 主な製品

Dell Technologies Inc. – セグメントフォーカス

SWOT

14.9 Epic Systems Corp.

Epic Systems Corp. – 概要

Epic Systems Corp. – 製品 / サービス

Epic Systems Corp. – 主な製品・サービス

SWOT

14.10 GE Healthcare Technologies Inc.

GE Healthcare Technologies Inc. – 概要

GE Healthcare Technologies Inc. – 事業セグメント

GE Healthcare Technologies Inc. – 主なニュース

GE Healthcare Technologies Inc. – 主な製品・サービス

GEヘルスケア・テクノロジーズ – セグメントの焦点

SWOT

14.11 インターナショナル・ビジネス・マシーンズ

インターナショナル・ビジネス・マシーンズ – 概要

インターナショナル・ビジネス・マシーンズ – 事業セグメント

インターナショナル・ビジネス・マシーンズ – 主なニュース

インターナショナル・ビジネス・マシーンズ – 主な製品・サービス

インターナショナル・ビジネス・マシーンズ – セグメントの焦点

SWOT

14.12 フィリップス

フィリップス – 概要

フィリップス – 事業セグメント

Koninklijke Philips NV – 主要ニュース

Koninklijke Philips NV – 主要製品

Koninklijke Philips NV – セグメントフォーカス

SWOT

14.13 マッケソン・コーポレーション

マッケソン・コーポレーション – 概要

マッケソン・コーポレーション – 事業セグメント

マッケソン・コーポレーション – 主要ニュース

マッケソン・コーポレーション – 主要製品

マッケソン・コーポレーション – セグメントフォーカス

SWOT

14.14 マイクロソフト・コーポレーション

Microsoft Corp. – 概要

Microsoft Corp. – 事業セグメント

Microsoft Corp. – 主要ニュース

Microsoft Corp. – 主要製品・サービス

Microsoft Corp. – セグメントフォーカス

SWOT

14.15 Oracle Corp.

Oracle Corp. – 概要

Oracle Corp. – 事業セグメント

Oracle Corp. – 主要ニュース

Oracle Corp. – 主要製品・サービス

Oracle Corp. – セグメントフォーカス

SWOT

14.16 Siemens AG

Siemens AG – 概要

Siemens AG – 事業セグメント

Siemens AG – 主なニュース

Siemens AG – 主な製品・サービス

Siemens AG – セグメントの焦点

SWOT

14.17 Optum Inc.

Optum Inc. – 概要

Optum Inc. – 製品 / サービス

Optum Inc. – 主なニュース

Optum Inc. – 主な製品・サービス

SWOT

14.18 Veradigm LLC

Veradigm LLC – 概要

Veradigm LLC – 製品 / サービス

Veradigm LLC – 主な製品

SWOT

15 付録

15.1 レポートの対象範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データ検証

15.7 市場規模推定に採用された検証手法

市場規模推定に採用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧