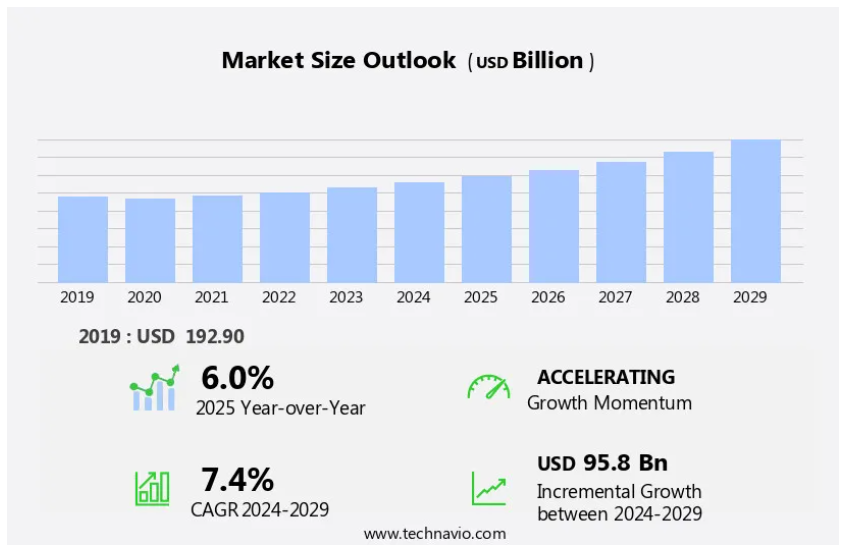

予測期間中の包装用樹脂市場の規模は?

- 市場は、さまざまな傾向や要因によって牽引される、ダイナミックで進化し続ける業界です。ライフサイクル分析とコスト最適化は、環境への影響を最小限に抑え、効率を高めようとする企業にとって重要な検討事項です。しかし、生分解性ポリマーや再生可能資源から作られた堆肥化可能なフィルムなど、エコフレンドリーな代替品に対する需要が高まっています。医療分野と消費財産業は、循環経済の原則と廃棄物削減に重点を置いて、持続可能性に向けた取り組みを主導しています。バイオベースプラスチックや生分解性ポリマーなどの素材における技術革新が、業界の進歩を推進しています。

- 飲料業界も、安全基準と消費者意識を満たすために、PETやPEなどのプラスチック代替品を模索しています。包装用樹脂の効率的な生産と流通においては、ロジスティクスと設計が重要な要素となります。全体として、市場は持続可能性、革新性、効率性に重点を置いており、再生可能資源とエコフレンドリーな素材へのシフトが進んでいます。

包装用樹脂業界はどのように区分され、最大の区分はどれでしょうか?

包装用樹脂業界に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測および推定値、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 種類別

- LDPE

- PP

- HDPE

- その他

- 用途別

- 消費財

- 食品および飲料

- 医療

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 北米

- アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- 南米

- ブラジル

- 中東・アフリカ

- アジア太平洋地域

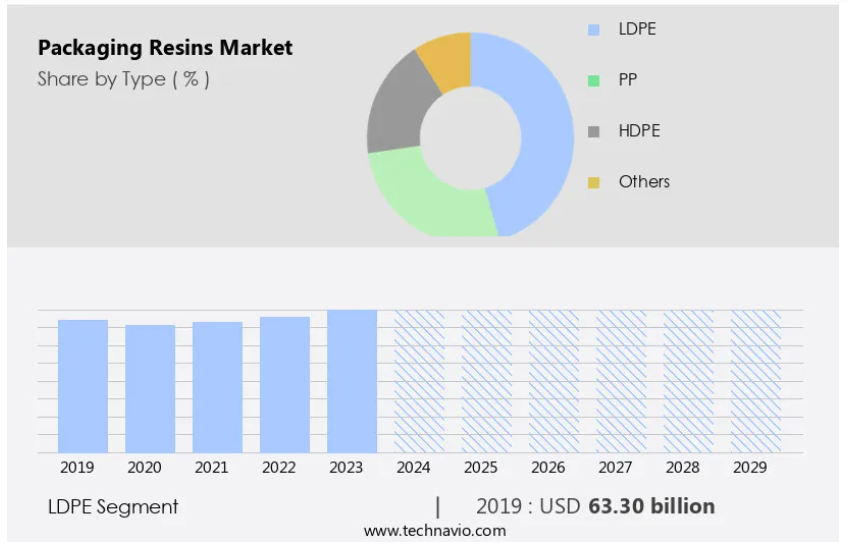

種類別 洞察

- LDPEセグメントは、予測期間中に著しい成長が見込まれています。

低密度ポリエチレン(LDPE)は、柔軟性と耐久性に優れた包装用樹脂で、耐薬品性と加工のしやすさが評価されています。主にフレキシブル包装用途で使用されるLDPEは、食品や飲料業界では製品の鮮度を保ち、汚染を防ぐために欠かせない素材です。その用途はボトル、蓋、容器、コーティング剤など多岐にわたります。LDPEの需要は、従来の包装材料に代わるエコフレンドリーで持続可能な代替品を求める消費財部門、特に食品や飲料部門によって牽引されています。持続可能性への関心と規制順守が、植物由来、生分解性、リサイクル可能な素材への移行に影響を与えています。DPEは、輸送や流通の分野において軽量で効率的なソリューションを提供し、プラスチック廃棄物を削減し、環境問題への対応を実現します。 耐熱性と断熱性により、輸送中や保管中の製品の完全性を確保します。 また、LDPEの非腐食性は、医薬品や衛生用品など、さまざまな業界での使用に適しています。

LDPEセグメントは2019年に633億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に49%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋(APAC)地域では、人口の規模と増加により、市場が著しい成長を遂げています。世界人口の約60%にあたる約47億人がAPACに居住しており、同地域の経済発展に伴い、包装用樹脂の需要も増加すると予想されています。中国とインドは市場成長の主な要因となっています。中国では、2023年の1人当たりの可処分所得が5,511米ドルに達し、前年比6.3%増となりました。この可処分所得の増加は、特に個人消費を促進し、小売部門では2023年に約7%の売上増となり、6兆米ドルに達しました。包装用樹脂の需要は、飲料、医薬品、消費財など、さまざまな用途によって牽引されています。

さらに、市場では持続可能性が重要なトレンドとなっており、生分解性や堆肥化可能な素材など、エコフレンドリーな樹脂が人気を集めています。これらの樹脂は、製品の完全性の向上、賞味期限の延長、環境への影響の低減などの利点があります。また、高性能が求められる用途では、耐熱性や耐薬品性のある素材も求められています。市場は規制順守の対象となっており、安全性と消費者保護が確保されています。ポリプロピレンやPETなどの軽量で効率的な素材は、成形能力や断熱特性により広く使用されています。循環経済は、植物由来の素材やバイオプラスチックなどの持続可能な代替素材の採用を推進しており、プラスチック廃棄物を削減し、使い捨てプラスチックの環境への影響を最小限に抑えることを目指しています。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。 推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

包装用樹脂の採用増加につながる主な市場推進要因は何でしょうか?

電子商取引および小売セクターの成長が市場の主な推進要因です。

- アメリカ市場では、拡大する電子商取引と小売部門により、著しい成長が見られます。この傾向は、商品の購入に電子商取引プラットフォームへの依存が高まっていることを示しており、PEやPPなどの包装用樹脂の需要増加につながっています。持続可能性もまた、市場を牽引する重要な要因です。消費者はエコフレンドリーで生分解性の包装ソリューションをますます求めるようになり、堆肥化可能な素材や植物由来の素材の採用につながっています。再生可能な資源から作られるバイオプラスチックは、耐薬品性や断熱性に優れ、飲料容器、医薬品の包装、調理済み食品など、さまざまな用途に最適です。

- さらに、メーカーにとって、規制への準拠は重要な考慮事項です。食品接触材料に関するFDAの規制や欧州連合のREACH規制では、腐食性のない安全な素材の使用が義務付けられています。これにより、PHA、LDPE、PETなどの持続可能な代替素材の開発が進み、環境への影響を最小限に抑えながら、優れた製品品質と保存期間を実現しています。また、プラスチック廃棄物のリサイクルと削減に重点を置いた循環型経済も注目を集めています。HDPEやPVCなどのリサイクル可能な素材は、容器、木箱、フィルムなどへの使用がますます増えています。これは二酸化炭素排出量を削減するだけでなく、持続可能性を優先しプラスチック汚染を最小限に抑えるという消費者行動とも一致しています。

包装用樹脂業界を形成する市場動向とは?

リサイクル可能な包装へのシフトが今後の市場動向です。

- 市場は、環境への影響を低減し、規制を遵守する方向へと消費者の嗜好が変化するのに伴い、エコフレンドリーで持続可能なソリューションへと顕著な移行を遂げています。 企業は、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、低密度ポリエチレン(LDPE)などの革新的な植物由来素材やバイオプラスチックを導入することで、堆肥化可能で耐熱性、耐薬品性のある包装を実現しています。これらの素材は、製品の完全性、鮮度、断熱性を向上させ、飲料容器、医薬品包装、調理済み食品容器など、さまざまな用途に適しています。 著名な樹脂メーカーであるブラスケン社(Braskem SA)は最近、9種類のグレードで構成される、ブラジルにおける消費者使用済み製品からの再生樹脂(PCR)の幅広いポートフォリオを立ち上げました。

- この取り組みは、再生材料から作られた樹脂であるため、プラスチック廃棄物の削減と二酸化炭素排出量の削減を目的としています。包装用樹脂の市場は進化しており、循環経済の原則や、ポリスチレンなどの使い捨てプラスチックの代替となる持続可能な素材に注目が集まっています。この変化は、消費者の意識の高まり、環境への懸念、規制要件の強化によってもたらされており、企業はより効率的でリサイクル可能、かつ安全な包装ソリューションを提供することが不可欠となっています。

包装用樹脂業界が成長する中で直面する課題とは?

規制遵守は、業界の成長に影響を与える重要な課題です。

- 市場では、環境への懸念の高まりと持続可能なソリューションを求める消費者志向により、規制遵守要件が大幅に強化されています。 植物由来の原料から作られるバイオプラスチックなどの持続可能なポリマーは、従来のプラスチック樹脂に代わるエコフレンドリーな素材として人気が高まっています。 これらの素材は、耐薬品性、耐熱性、断熱性に優れ、飲料、医薬品、消費財など、さまざまな用途において製品の完全性と保存期間を確保します。堆肥化可能で生分解性の樹脂は、プラスチック廃棄物の問題に対処し、環境への影響を低減する上で不可欠です。 これらのエコフレンドリーな樹脂は、市場で高まるリサイクル可能な素材への需要に応えるものです。 循環型経済の概念は広まりつつあり、企業は、PETボトル、ポリプロピレンフィルム、HDPE容器などの使い捨てプラスチックの持続可能な代替品に注目しています。

- プラスチック汚染の削減と持続可能性の促進を目的とした規制が市場の成長を後押ししています。例えば、欧州連合(EU)の「単回使用プラスチックに関する指令」では、特定のプラスチック製品の使用を制限し、堆肥化可能および生分解性素材の採用を奨励しています。また、米国食品医薬品局(FDA)の規制では食品用包装樹脂の安全性と品質を確保し、規制当局はさまざまな業界における非腐食性および非毒性素材の使用を監視しています。また、消費者の行動や可処分所得の増加も市場の成長に影響を与え、オンラインショッピングの増加や効率的な取り扱いと保護包装のニーズにつながっています。 LDPE、PHA、PVCなどの機能性ポリマーを使用することで、製品の鮮度、安全性、成形性を確保でき、さまざまな用途に適しています。

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業&市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、包装用樹脂の市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

アルケマ – 同社は、水性ポリマーエマルション、不透明化剤、水性または溶剤ベースのアルキド樹脂、アクリル樹脂をベースとした幅広いソリューションを提供するアルケマコーティング剤(ACR)などの包装用樹脂を提供しています。

業界調査および成長レポートには、市場の競合状況に関する詳細な分析と、以下の主要企業に関する情報が含まれています。

-

- rkema

- BASF SE

- Borealis AG

- Borouge PLC

- Braskem SA

- China National Petroleum Corp.

- Entec Polymers

- Exxon Mobil Corp.

- Far Eastern New Century Corp.

- Indorama Ventures Public Co. Ltd.

- INEOS Group Holdings S.A.

- IPS Packaging and Automation

- LyondellBasell Industries NV

- Mitsui Plastics Inc.

- Reliance Industries Ltd.

- Saudi Basic Industries Corp.

- Sinopec Plastic Co. Ltd.

- Sumilon Industries Ltd.

- The Dow Chemical Co.

- TotalEnergies SE

企業の定性・定量分析は、顧客がより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

包装用樹脂は、さまざまな消費財の完全性を保護し、その保存期間を保証する上で重要な役割を果たしています。これらの材料は、耐熱性、耐薬品性、汚染防止などの望ましい特性を提供します。この市場には、ポリプロピレン(PP)、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、ポリ塩化ビニル(PVC)など、幅広い種類のポリマーが含まれます。エコフレンドリーで持続可能な包装ソリューションに対する需要は高まっており、バイオプラスチックや植物由来の素材の人気が高まっています。 バイオプラスチックには、生分解性、再生可能、二酸化炭素排出量の削減など、いくつかの利点があります。 これらの素材は、消費財、医薬品、飲料など、さまざまな業界で注目を集めています。

さらに、包装業界では、規制当局や消費者が従来のプラスチック包装に代わるより環境にやさしい代替品を求める中、持続可能性が重要な考慮事項となっています。 廃棄物の削減とリサイクルの推進に重点を置いた循環型経済は、ますます広がりを見せています。 包装用樹脂の保護特性は、製品の品質を維持し、消費者の安全を確保するために不可欠です。 例えば、耐熱性材料は調理済みの食品の包装に使用され、断熱特性は温度に敏感な商品の輸送に活用されています。医薬品業界では、製品の安全性を確保するために、腐食性のない規制に準拠した素材が使用されています。環境への関心の高まりから、フィルム、容器、木箱など、さまざまな用途でエコフレンドリーな樹脂の使用がますます一般的になっています。

さらに、生分解性やリサイクル可能な素材は、使い捨てプラスチックに代わるより持続可能な代替品となり、プラスチック廃棄物を減らし、環境への影響を最小限に抑えます。商品の取り扱いと流通には、効率的で軽量な包装材料が必要です。 包装用樹脂は成形性に優れ、さまざまな形状やサイズの製品に対応できるため、幅広い用途に適しています。 消費者の行動は、市場に大きな影響を与える要因です。 オンラインショッピングへのシフトにより、輸送中や保管中に商品をしっかりと保護できる包装材料の需要が高まっています。 また、手頃な価格の使い捨て包装ソリューションが提供する利便性と安全性も、消費者の好みに影響を与えています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 種類別市場のセグメンテーションの図表

エグゼクティブサマリー – 用途別市場のセグメンテーションの図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年~2029年の予測

世界市場 – 市場規模および予測 2024年~2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年~2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 包装用樹脂の世界市場 2019年~2023年

過去の市場規模 – 包装用樹脂の世界市場 2019年~2023年のデータ表(10億ドル)

5.2 種類別セグメント分析 2019年~2023年

種類別市場規模推移 2019年~2023年(単位:十億ドル)

5.3 用途別分析 2019年~2023年

用途別市場規模推移 2019年~2023年(単位:十億ドル)

5.4 地域別分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 AIが世界包装樹脂市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年&2029年

8 種類別市場区分

8.1 市場区分

種類別市場シェア 2024年~2029年(%)に関する図表

種類別市場シェア 2024年~2029年(%)に関するデータ表

8.2 種類別比較

種類別比較に関する図表

種類別比較に関するデータ表

8.3 LDPE – 市場規模・予測 2024年~2029年

LDPE – 市場規模・予測 2024年~2029年 ($ billion)

LDPE – 市場規模・予測 2024年~2029年 ($ billion)

LDPE – 前年比成長率 2024年~2029年 (%)

LDPEに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.4 PP – 市場規模および予測 2024年から2029年

PPに関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

PPに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

PPに関する図表 – 2024年から2029年までの前年比成長率(%)

PPに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 HDPE – 市場規模および予測 2024年から2029年

HDPEに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

HDPEに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

HDPEに関するチャート – 前年比成長率 2024年~2029年 (%)

HDPEに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.6 その他 – 市場規模および予測 2024年~2029年

その他 – 市場規模および予測 2024年~2029年 ($億)

その他 – 市場規模および予測 2024年~2029年 ($億)

その他 – 前年比成長率 2024年~2029年 (%)

その他 – 前年比成長率 2024年~2029年 (%)

8.7 種類別市場機会

種類別市場機会(十億ドル)

種類別市場機会に関するデータ表(十億ドル)

9 用途別市場区分

9.1 市場区分

用途別市場シェア 2024年~2029年(%)に関する図表

用途別市場シェア 2024年~2029年(%)に関するデータ表

9.2 用途別比較

用途別比較に関する図表

用途別比較データテーブル

9.3 消費財 – 市場規模および予測 2024年~2029年

消費財 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

消費財 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

消費財 – 前年比成長率 2024年~2029年(%)に関する図表

消費者向け商品に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 食品および飲料 – 市場規模および予測 2024年から2029年

食品および飲料に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

食品および飲料に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

食品・飲料に関する図表 – 2024年から2029年までの前年比成長率(%)

食品・飲料に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 医療 – 市場規模および予測 2024年から2029年

医療に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

医療 – 市場規模・予測 2024年~2029年 ($ billion) のデータ表

医療 – 前年比成長率 2024年~2029年 (%) のグラフ

医療 – 前年比成長率 2024年~2029年 (%) のデータ表

9.6 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模および予測 2024年~2029年(10億ドル)の図表

その他 – 市場規模および予測 2024年~2029年(10億ドル)のデータ表

その他 – 前年比成長率 2024年~2029年(%)の図表

その他 – 前年比成長率 2024年~2029年(%)のデータ表

9.7 用途別市場機会

用途別市場機会(10億ドル)

用途別市場機会に関するデータ表(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表(2024年~2029年)(%)

11.2 地域比較

地域比較チャート

地域比較データ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)チャート

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)データ表

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

データテーブル – 2024年から2029年までの前年比成長率(%)

11.4 北米 – 市場規模および予測 2024年から2029年

北米 – 市場規模および予測 2024年から2029年(10億ドル)

北米 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

北米 – 前年比成長率 2024年~2029年(%)に関するグラフ

北米 – 前年比成長率 2024年~2029年(%)に関するデータ表

11.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年(%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関する図表 – 前年比成長率 2024年から2029年(%)

南米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.7 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.8 アメリカ – 市場規模および予測 2024年から2029年

アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

アメリカ合衆国 – 市場規模および予測 2024年から2029年(十億ドル)に関するデータ表

アメリカ合衆国 – 前年比成長率 2024年から2029年(%)に関するグラフ

アメリカ合衆国 – 前年比成長率 2024年から2029年(%)に関するデータ表

11.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関する図表 – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.10 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.11 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

日本に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

日本の市場規模および予測 2024年~2029年(単位:10億米ドル)

日本の前年比成長率 2024年~2029年(単位:%)

11.12 ドイツ – 市場規模および予測 2024年~2029年

ドイツの市場規模および予測 2024年~2029年(単位:10億米ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

イタリアに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.14 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関する図表 – 前年比成長率 2024年から2029年(%)

韓国に関するデータ表 – 前年比成長率 2024-2029 (%)

11.15 ブラジル – 市場規模および予測 2024-2029

ブラジルに関する図表 – 市場規模および予測 2024-2029 ($ billion)

ブラジルに関するデータ表 – 市場規模および予測 2024-2029 ($ billion)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.16 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 オーストラリア – 市場規模および予測 2024年~2029年

オーストラリアに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

オーストラリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

オーストラリアに関する図表 – 前年比成長率 2024年~2029年 (%)

オーストラリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.18 地域別の市場機会

地域別市場機会(10億ドル単位)

地域別市場機会(10億ドル単位)に関するデータ表

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/阻害要因

13 競合状況

13.1 概要

13.2 競合状況

インプットの重要性と差別化要因の概要

13.3 市場混乱

混乱要因の概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

14.4 アルケマ

アルケマ – 概要

アルケマ – 事業セグメント

アルケマ – 主要ニュース

アルケマ – 主な製品

アルケマ – セグメントの焦点

SWOT

14.5 BASF SE

BASF SE – 概要

BASF SE – 事業セグメント

BASF SE – 主要ニュース

BASF SE – 主な製品

BASF SE – セグメントの焦点

SWOT

14.6 Borealis AG

Borealis AG – 概要

Borealis AG – 事業セグメント

Borealis AG – 主要製品

Borealis AG – セグメントフォーカス

SWOT

14.7 Borouge PLC

Borouge PLC – 概要

Borouge PLC – 製品 / サービス

Borouge PLC – 主要製品

SWOT

14.8 Braskem SA

Braskem SA – 概要

Braskem SA – 事業セグメント

Braskem SA – 主要製品

Braskem SA – セグメントフォーカス

SWOT

14.9 China National Petroleum Corp.

中国石油天然気集団 – 概要

中国石油天然気集団 – 製品 / サービス

中国石油天然気集団 – 主な製品

SWOT

14.10 Exxon Mobil Corp.

エクソンモービル – 概要

エクソンモービル – 事業セグメント

エクソンモービル – 主なニュース

エクソンモービル – 主な製品

エクソンモービル – セグメントフォーカス

SWOT

14.11 Far Eastern New Century Corp.

極東新世紀株式会社 – 概要

極東新世紀株式会社 – 事業セグメント

極東新世紀株式会社 – 主な製品・サービス

極東新世紀株式会社 – セグメント別フォーカス

SWOT

14.12 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド

インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド – 概要

インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド – 事業セグメント

インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド – 主なニュース

Indorama Ventures Public Co. Ltd. – 主な製品

Indorama Ventures Public Co. Ltd. – セグメントフォーカス

SWOT

14.13 INEOS Group Holdings S.A.

INEOS Group Holdings S.A. – 概要

INEOS Group Holdings S.A. – 製品 / サービス

INEOS Group Holdings S.A. – 主なニュース

INEOS Group Holdings S.A. – 主な製品

SWOT

14.14 LyondellBasell Industries NV

LyondellBasell Industries NV – 概要

LyondellBasell Industries NV – 事業セグメント

LyondellBasell Industries NV – 主なニュース

LyondellBasell Industries NV – 主な製品

LyondellBasell Industries NV – セグメントフォーカス

SWOT

14.15 Reliance Industries Ltd.

Reliance Industries Ltd. – 概要

Reliance Industries Ltd. – 事業セグメント

リライアンス・インダストリーズ – 主なニュース

リライアンス・インダストリーズ – 主な製品

リライアンス・インダストリーズ – セグメントの焦点

SWOT

14.16 サウジ基礎産業公社

サウジ基礎産業公社 – 概要

サウジ基礎産業公社 – 事業セグメント

サウジ基礎産業公社 – 主な製品

サウジ基礎産業公社 – セグメントの焦点

SWOT

14.17 中国石化塑料股份有限公司

Sinopec Plastic Co. Ltd. – 概要

Sinopec Plastic Co. Ltd. – 製品 / サービス

Sinopec Plastic Co. Ltd. – 主な製品

SWOT

14.18 The Dow Chemical Co.

The Dow Chemical Co. – 概要

The Dow Chemical Co. – 事業セグメント

The Dow Chemical Co. – 主なニュース

The Dow Chemical Co. – 主な製品

The Dow Chemical Co. – セグメントの焦点

SWOT

15 付録

15.1 レポートの対象範囲

15.2 対象範囲のチェックリスト

対象範囲のチェックリスト

対象外のチェックリスト

15.3 アメリカドルの為替レート

アメリカドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証処置

市場規模の算出に使用された検証処置

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧